Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

PENGARUH RISIKO PEMBIAYAAN TERHADAP

KINERJA PERUSAHAAN

(STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012)

SKRIPSI

DiajukanUntukMemenuhi Salah Satu Syarat Menempuh Ujian Sidang

Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh :

ISNA MACHMUDIN

NIM. 0906767

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH RISIKO PEMBIAYAAN TERHADAP

KINERJA PERUSAHAAN

(STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012)

Oleh Isna Machmudin

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Isna Machmudin 2013 Universitas Pendidikan Indonesia

November 2013

Hak Cipta dilindungi undang-undang.

IsnI Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

PENGARUH RISIKO PEMBIAYAAN TERHADAP

KINERJA PERUSAHAAN

(STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012)

Pembimbing I : Dr. Arim, SE.,M.Si.,Ak

Pembimbing II : Elis Mediawati, S.Pd.,SE.,M.Si

ABSTRAK

Penelitian ini bertujuan untuk mengetahui kondisi risiko pembiayaan dan kinerja perusahaan Bank Umum Syariah (BUS) pada periode 2010-2012 selain itu tujuan penelitian ini adalah untuk mencari pengaruh risiko pembiayaan terhadap kinerja perusahaan pada Bank Umum Syariah pada tahun 2010-2012. Indikator yang dipakai untuk menjelaskan risiko pembiayaan adalah Non Performing

Financing (NPF) sedangkan untuk indikator yang digunakan untuk mengukur

kinerja perusahaan adalah Return on Asset (ROA).

Yang dijadikan subjek penelitian adalah seluruh Bank Umum Syariah di Indonesia yang terdaftar di Bank Indonesia (BI). Teknik pengumpulan data dilakukan dengan cara dokumentasi dari laporan keuangan tahunan Bank Umum Syariah selama tiga tahun yaitu tahun 2010-2012. Sesuai dengan tujuan dari penelitian ini yaitu untuk mengetahui kondisi Bank Umum Syariah untuk periode 2010-2012 maka, Teknik analisis yang digunakan dalam penelitian ini adalah analisi deskriptif dan analisis regresi data panel.

Hasil dari penelitian ini menunjukan bahwa risiko pembiayaan di Bank Umum Syariah pada 2010-2012 relatif stabil dan dibawah batas maksimum 5% BI. Sedangkan ROA Bank Umum Syariah masih relatif kecil yaitu dibawah 2%. Risiko pembiayaan dengan proksi NPF memiliki pengaruh negatif dan memilki kriteria pengaruh yang sangat rendah terhadap kinerja perusahaan dengan proksi ROA. Sesuai dengan hasil penelitian ini maka hipotesis yang diajukan diterima. Hasil dari penelitian ini sama dengan penelitian yang dilakukan oleh Ni Made Dwi Kumala Ratih (2012) dan Anisa Nursetyani (2009) yaitu menunjukan NPF berpengaruh negatif terhadap kinerja perusahaan.

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

Supervisor I : Dr. Arim, SE.,M.Si.,Ak

Supervisor II : Elis Mediawati, S.Pd.,SE.,M.Si

ABSTRACT

The aims of this research are to determine the condition of financial risk and the performance of General Islamic Banks in the period of 2010 – 2012. The purpose of this study is also to find out how the financial risk influences its performance at those periods. The indicator which is used to explain the financial risk is NPF (Non Performing Financing). While to measure the company’s performance, ROA (Return on Asset) is used.

General Islamic Banks which are listed in Indonesian Bank (BI) become the target research. Data is collected from the documentation of financial reports in three years from 2010 until 2012. Determining the condition of General Islamic Banks is the purpose of this research. So that, Analysis techniques used for the study are descriptive analysis and pool data regression analysis.

The result of the study showed that the financial risk in General Islamic Banks at 2010 until 2012 is relatively stable. It is under 5%, the maximum limit of BI. While ROA is relatively small, that is under 2%. The financial risk with NPF proxy has negative influence and low impact criterion for the company’s performance with ROA proxy. The hypothesis of the research is accepted. The result of this study has same suggestion with the research done by Dwi Kumala Ratih (2012) and Anisa Nursetyani (2009). They show that NPF influence the ROA negatively.

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan dan Kegunaan Penelitian ... 12

1.3.1 Tujuan Penelitian ... 12

1.3.2 Kegunaan Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA BERPIKIR DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Risiko Pembiayaan ... 13

2.1.2 Kinerja Perusahaan... 20

2.1.3 Pengertian Analisis Rasio Keuangan ... 21

2.1.4 Kegunaan Analisis Rasio Keuangan ... 21

2.1.5 Rasio Profitabilitas / Rentabilitas ... 22

2.1.5.1 Return on Assets (ROA) ... 23

2.2 Penelitian Terdahulu ... 24

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

2.4 Hipotesis ... 30

BAB III METODE PENELITIAN 3.1 Obyek Penelitian ... 31

3.2 Metode Penelitian... 31

3.2.1 Desain Penelitian ... 31

3.2.2 Definisi dan Operasionalisasi Variabel ... 32

3.2.2.1 Variabel Independen ... 32

3.2.2.2 Variabel Dependen ... 32

3.2.3 Populasi dan Sampel ... 34

3.2.4 Teknik Pengumpulan Data ... 34

3.2.5 Teknik Analisis Data ... 35

3.2.5.1 Analisis Deskriptif ... 35

3.2.5.2 Uji Asumsi Klasik ... 36

3.2.5.2.1 Uji Normalitas ... 36

3.2.5.2.2 Uji Autokorelasi ... 37

3.2.5.2.3 Uji Heteroskedastisitas ... 37

3.2.5.3 Regresi Data Panel ... 38

3.2.5.4 Metode Pemilihan Data ... 42

3.2.5.5 Rancangan Pengujian Hipotesis ... 44

3.2.5.6 Menghitung Koefisien Determinasi dan Pengujian Kriteria ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 46

vii

4.1.2 Dekripsi Hasil Penelitian... 49

4.1.2.1 Deskripsi Risiko Pembiayaan pada Bank Umum Syariah ... 51

4.1.2.2 Deskripsi Kinerja Bank Umum Syariah ... 56

4.1.3 Analisis Data Statistik dan Pengujian Hipotesis ... 60

4.1.3.1 Uji Asumsi Klasik ... 60

4.1.3.1.1 Uji Normalitas ... 60

4.1.3.1.2 Uji Heteroskedastisitas ... 62

4.1.3.1.3 Uji Autokorelasi ... 63

4.1.3.1.4 Uji Linieritas ... 64

4.1.3.2 Pemilihan Model ... 65

4.1.3.2.1 Uji Chow ... 65

4.1.3.3 Pengujian Hipotesis Hasil Penelitian ... 66

4.1.3.4 Pengujian Kriteria Koefisien ... 68

4.1.3.5 Koefisien Determinasi ... 69

4.2 Pembahasan ... 70

4.2.1 Risiko Pembiayaan Bank Umum Syariah pada tahun 2010-2012 ... 70

4.2.2 Kinerja Bank Umum Syariah pada tahun 2010-2012 ... 72

4.2.3 Pengaruh Risiko Pembiayaan terhadap Kinerja Perusahaan ... 74

BAB V KESIMPULAN DAN SARAN 5.1 Simpulan ... 77

5.2 Saran ... 78

DAFTAR PUSTAKA ... 79

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 24

Tabel 3.1 Operasionalisasi Variabel ... 31

Tabel 3.2 Bank Umum Syariah di Indonesia ... 34

Tabel 3.3 Pedoman Interpretasi Koefisien Korelasi ... 45

Tabel 4.1 Bank Umum Syariah di Indonesia ... 47

Tabel 4.2 Risiko Pembiayaan Bank Umum Syariah di Indonesia pada 2010 ... 52

Tabel 4.3 Risiko Pembiayaan Bank Umum Syariah di Indonesia pada 2011 ... 53

Tabel 4.4 Risiko Pembiayaan Bank Umum Syariah di Indonesia pada 2012 ... 54

Tabel 4.5 Tingkat Pengembalian Asset (ROA) Bank Umum Syariah Tahun 2010-2012 ... 57

Tabel 4.6 Uji Normalitas Data ... 61

Tabel 4.7 Uji Glejser ... 62

Tabel 4.8 Uji Autokorelasi ... 64

Tabel 4.9 Uji Linieritas ... 65

Tabel 4.10 Uji Chow ... 66

Tabel 4.11 Analisis Regresi Data Panel ... 67

Tabel 4.12 Koefisien Korelasi... 68

ix

DAFTAR GAMBAR

Gambar 1.1 Pertumbuhan Aset, DPK dan Pembiayaan Bank Umum Syariah

dan Unit Usaha Syariah 2010-2012 ... 2

Gambar 1.2 Proyeksi Growth Asset, DPK dan Pembiayaan Perbankan Syariah Tahun 2012 ... 3

Gambar 1.3 Perbandingan Return on Asset Bank Umum Syariah dan Bank Konvensional 2010-2012 ... 6

Gambar 1.4 Pertumbuhan Laba Bersih Bank Umum Syariah dan Bank Umum 2010-2012 ... 6

Gambar 1.5 Non Performing Finance 2010-2012 ... 7

Gambar 2.1 Kerangka Pemikiran ... 30

Gambar 2.2 Skema Hubungan Variabel ... 30

Gambar 4.1 Pertumbuhan Laba Bersih Bank Umum Syariah 2010-2012 ... 59

Gambar 4.2 Kurva Normalitas ... 61

Gambar 4.3 Scatterplot... 63

Gambar 4.4 Perbandingan Risiko Pembiayaan BUS dan Bank Konvensional ... 70

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

DAFTAR LAMPIRAN

Lampiran 1 : Data Penelitian

Lampiran 2 : Hasil Perhitungan SPSS 19 dan EViews 7

Lampiran 3 : SK Pembimbing, Formulir Bimbingan dan Formulir Revisi

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dengan semakin banyak bermunculannya Perbankan syariah ataupun

Lembaga Keuangan Syariah di Indonesia saat ini, yaitu seiring dengan

diberlakukannya undang No. 10 tahun 1998 tentang Perubahan

Undang-undang No. 7 tahun 1992 tentang Perbankan, disebutkan bahwa Bank Syariah

adalah Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip

syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Selain itu dalam undang No. 10 tahun 1998 tentang Perubahan

Undang-undang No. 7 tahun 1992 tentang Perbankan, disebutkan dalam menjalankan

aktivitasnya, Bank Syariah menganut prinsip-prinsip sebagai berikut : Prinsip

Keadilan, Prinsip Kesederajatan, Prinsip Ketentraman. Maka seharusnya setiap

Perbankan Syariah maupun Lembaga Keuangan Syariah sangat memperhatikan

bisnis mereka dimana Prinsip Syariahlah yang harus mereka perhatikan karena hal

tersebut yang merupakan perbedaan ataupun merupakan keunggulan Bank

Syariah ataupun Lembaga Keuangan Syariah dibandingkan dengan Bank

Konvensional maupun Lembaga Keuangan Lainnya.

Berdasarkan data dari Statistik Perbankan Syariah yang diterbitkan oleh

Bank Indonesia., Bank Umum Syariah pada akhir Desember 2012 berjumlah 11

Bank dan memiliki 1.745 kantor di Indonesia dalam data tersebut menunjukan ada

penambahan bank umum syariah dan juga jaringan kantornya, pada tahun 2009

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

kantor. Hal tersebut menunjukan bahwa bank syariah mengalami pertumbuhan

yang sangat cepat karena dalam 3 tahun ada penambahan jaringan kantor yang

sangat signifikan lebih dari 1000 jaringan kantor bertambah dan tersebar di

seluruh Indonesia. Selain itu, cepatnya pertumbuhan bank syariah pun ditunjukan

dengan semakin meningkatnya aset bank syariah. Total Aset yang dimiliki oleh

Bank Umum Syariah dari tahun 2010-2012 terus mengalami peningkatan yang

cukup signifikan yaitu dari tahun 2010 ke 2012 pertumbuhan aset Bank Umum

Syariah mencapai angka 100%.

Sumber : Statistik Perbankan Indonesia (Bank Indonesia) diolah

Gambar 1.1

Pertumbuhan Aset, DPK dan Pembiayaan Bank Umum Syariah 2010-2012

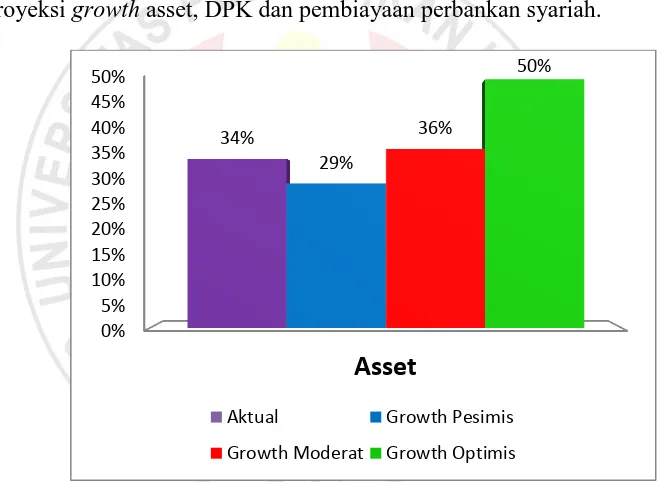

Dalam proyeksi pertumbuhan bank syariah, pada tahun 2012 pertumbuhan

aktual aset Bank Umum Syariah berada dikisaran proyeksi pertumbuhan moderat

yaitu sekitar 34%, Menurut Bank Indonesia Pertumbuhan moderat adalah ketika

akselerasi perbankan syariah saat ini terus berlanjut dan tidak banyak mengalami

tekanan atau tetap didukung oleh faktor-faktor organik. Ekspansi pembiayaan

Rp-3

terus berlanjut dan peningkatan DPK terus meningkat untuk mengimbangi sisi

aset. Tahun 2013 Kementerian Agama disinyalir akan kembali menempatkan dana

haji di perbankan syariah sebesar 30% bahkan berpotensi lebih besar dari

persentase tersebut. Selain itu, penerapan ketentuan multiple license industri

perbankan nasional dapat membawa konsekuensi peningkatan kewajiban modal

pemilik di bank-bank umum termasuk di bank syariah. Hal ini tentunya

mendukung ekspansi perbankan syariah ke depan. Hal tersebut bisa dilihat dalam

tabel proyeksi growth asset, DPK dan pembiayaan perbankan syariah.

Sumber : Outlook perbankan syariah 2012 (Bank Indonesia)

Gambar 1.2

Perbandingan Proyeksi Pertumbuhan dan Realisasi Aset, DPK dan

Pembiayaan Perbankan Syariah Tahun 2012

Terjadinya penurunan pertumbuhan bank syariah pada tahun 2012

dibandingkan tahun sebelumnya disebabkan oleh perlambatan pertumbuhan bank

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

Berharga Syariah Negara (SBSN) atau biasa disebut Sukuk. Data di Bank

Indonesia (BI) mencatat pertumbuhan industri perbankan syariah pada semester

I-2012 cenderung melambat dibandingkan pertumbuhan pada akhir Desember

2011. Menurut Direktur Eksekutif Departemen Perbankan Syariah BI, Edy

Setiadi, perlambatan pertumbuhan perbankan syariah, salah satunya bisa dilihat

dari pertumbuhan aset yang hanya sebesar 7,04 persen pada periode Januari-Juli

2012 (year to date/ytd). Hal itu berarti selama paruh pertama 2012,

pertumbuhannya belum mencapai setengah dari total pertumbuhan aset tahun lalu,

sebesar 48,6 persen (ytd) selama setahunan. Di sisi lain, dana pihak ketiga (DPK)

perbankan syariah hingga Juni 2012 (ytd) tercatat meningkat sebesar 3,62 persen,

atau masih belum mencapai setengahnya dari total pertumbuhan tahun lalu

sebesar 51,4 persen (ytd) selama setahunan. Dari sisi pembiayaan,

pertumbuhannya baru mencapai 14,7 persen (ytd) selama semester I-2012.

Sedangkan, pada akhir Desember 2011, pertumbuhan pembiayaan bisa mencapai

50 persen.“Jadi kalau kita lihat pertumbuhan enam bulanan terakhir itu masih jauh

dibandingkan gambaran pertumbuhan tahun lalu, jelas Edy. (kabarbisnis.com)

Menurut Deputi Gubernur Bank Indonesia Halim Alamsyah walaupun

mengalami perlambatan pertumbuhan dibandingkan tahun sebelumnya, akan

tetapi pertumbuhan tersebut melebihi pertumbuhan keuangan syariah global yang

hanya 15% - 20% per tahun. Deputi Gubernur Bank Indonesia Halim Alamsyah,

mengatakan melejitnya perbankan syariah kita disebabkan dorongan dari akar

rumput seperti bank dan asosiasi masyarakat terkait, bukan dari atas atau

5

banknya sendiri tapi pihak otoritas dan asosiasi terkait," kata Halim. Lama-lama,

produk yang dikembangkan lebih inovatif yang mendekati kebutuhan masyarakat.

"Ini makin mengakselerasi pertumbuhan bank syariah," ungkapnya.. Dan untuk

tahun ini kinerja perbankan syariah Indonesia kini berada di posisi kelima

perbankan syariah global. Pada tahun lalu, perbankan syariah nasional menempati

posisi ketujuh. (metrotvnews.com)

Bank syariah sendiri dalam kinerjanya menunjukan peningkatan atau pun

perbaikan dari tahun – tahun sebelumnya dengan ditunjukan oleh tingkat

pengembalian aset (Return on Asset) yang terus meningkat. Atau dengan kata lain

kinerja bank syariah dalam menghasilkan laba melalui asset dari masyarakat dan

modal sendiri cukuplah baik karena terus mengalami peningkatan. Semakin besar

ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset

(Dendawijaya, 2005:118).

Kinerja Bank umum syariah dibandingkan dengan bank konvensional

tidak terlalu berbeda hal tersebut bisa dilihat dari peningkatan ROA dari

masing-masing perbankan, tetapi dari segi pertumbuhan kinerja bank syariah lebih unggul

karena mengalami peningkatan yang lebih baik dari tahun ke tahun dan juga

keberadaan bank syariah yang masih baru, selain itu market share perbankan

syariah yang hanya berkisar diangka kurang dari 5%. Bank Indonesia juga

mencatat laba bersih perbankan syariah tahun 2012 melonjak 71% menjadi Rp 2,4

triliun dari setahun sebelumnya yang sekitar Rp 1,4 triliun. Dalam tiga tahun

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

2010 2011 2012

signifikan, hal tersebut ditunjukan dengan peningkatan laba bersih dari tahun

2010 – 2012 yang mencapai 140% dibandingkan dengan bank konvensional yang

masih relatif stabil dan mengalami penurunan di tahun 2012 yaitu sebesar 24%

dibandingkan tahun sebelumnya yang mencapai pertumbuhan laba sekitar 31%.

Sumber : Statistik Perbankan Syariah (Bank Indonesia) diolah

Gambar 1.3

Perbandingan Return on Asset Bank Umum Syariah dan Bank Konvensional

2010-2012

Sumber : Statistik Perbankan Syariah (Bank Indonesia) diolah

Gambar 1.4

Pertumbuhan Laba Bersih Bank Umum Syariah dan Bank Umum 2010-2012

7

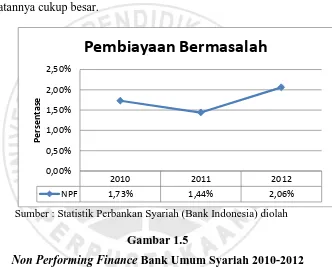

Dan berdasarkan tingkat resiko pembiayaan dengan alat ukur Non

Performing Finance (NPF), dari tahun 2010 ke 2012 kredit bermasalah pada bank

umum syariah cenderung stabil dan tidak terjadi kenaikan ataupun penurunan

yang cukup signifikan. Walaupun pada tahun 2012 terjadi kenaikan pembiayaan

bermasalah pada Bank Umum Syariah, akan tetapi kenaikan tersebut tidak terlalu

berarti karena pertumbuhan pembiayaan pada BUS juga meningkat dan bahkan

peningkatannya cukup besar.

Sumber : Statistik Perbankan Syariah (Bank Indonesia) diolah

Gambar 1.5

Non Performing Finance Bank Umum Syariah 2010-2012

Ketika sebuah perusahaan dikelola dengan baik, maka perusahaan tersebut

cenderung memiliki kinerja yang baik dan pengelolaan resiko yang baik pula.

Sebaliknya ketika perusahaan tidak dikelola dengan baik maka resiko yang timbul

akan semakin besar dan bisa mengakibatkan penurunan kinerja ataupun lebih

parah lagi perusahaan tersebut bisa bankrut dan ditutup. Pada bulan April 2009,

BI menutup salah satu bank, yakni Bank IFI (Indonesia Finance of Investment

Company). Bank tersebut ditutup karena tidak memiliki kecukupan modal dalam

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

usahanya. Sebelum ditutup bank tersebut memiliki rasio kecukupan modal di

bawah 8%, yang berarti angka tersebut di bawah angka kecukupan modal yang

ditentukan oleh BI yaitu 8%, selain karena kekurangan modal PT. Bank IFI pun

menunjukan besarnya kredit bermasalah ditunjukan dengan besarnya NPL (Non

Performing Loan) yaitu sebesar 24%. (suaramerdeka.com) Hal tersebut

menunjukan bahwa perbankan memiliki risiko yang sangat tinggi karena modal

yang digunakan selain dari modal inti perusahaan merupakan dana dari

masyarakat karena sesuai dengan fungsi bank yaitu sebagai intermediasi dan dana

yang diapakai untuk menyalurkan kredit/pembiayaan pada masyarakat adalah

dana dari simpanan masyarakat itu sendiri. Sehingga ketika terjadi kredit macet,

maka bank pun akan mengalami risiko yang sangat tinggi pula ketika para

nasabah yang menyimpan dananya secara tiba-tiba menarik dana tersebut.

Walaupun setiap bank diwajibkan memiliki pencadangan penghapusan aktiva

produktif tetapi ketika ada penarikan besar-besaran oleh nasabah, maka pihak

bank akan mengalami kesulitan karena dana dari nasabah disalurkan ke nasabah

lainnya, sehingga pihak bank akan menggunakan modalnya sebagai alat likuiditas.

Risiko sendiri menurut Jorion dan Khoury (Tariqullah dan Habib, 2008)

adalah perubahan atau perbedaan hasil yang tidak diharapkan. Menurut Tariqullah

dan Habib (2008) dalam Bank Syariah risiko yang dapat timbul diantaranya

adalah 1. Risiko Kredit/Pembiayaan 2. Risiko Benchmark 3. Risiko Likuiditas 4.

Risiko Operasional 5. Risiko Hukum 6. Risiko Penarikan Dana 7. Risiko Fidusia

dan 8. Displace Commercial Risk. Dari risiko yang disebutkan, risiko

9

karena risiko tersebut timbul karena fungsi dari perbankan syariah itu sendiri yaitu

menyalurkan dana. Menurut Karim (2003) Risiko pembiayaan adalah risiko yang

disebabkan oleh adanya kegagalan pihak lawan transaksi dalam memenuhi

kewajibannya. Untuk bank syariah sendiri memiliki resiko yang cukup besar

dalam risiko kredit atau dalam bank syariah disebut risiko pembiayaan, karena di

dalam bank syariah terdapat akad musyarakah dan juga mudharabah yaitu akad

pembiayaan dengan prinsip profit and loss sharing atau disebut dengan istilah

bagi hasil. Prinsip tersebut merupakan prinsip yang memiliki risiko tinggi karena

pihak bank berbagi risiko dengan nasabah ketika nasabah tidak mendapatkan

keuntungan dan mendapatkan kerugian. Ketika nasabah mengalami kerugian

maka pihak bank tidak akan mendapatkan keuntungan apapun, dan hal tersebut

bisa menurunkan laba perusahaan karena pos pendapatan bank berkurang.

Menurut Masyhud Ali (2006) risiko kredit/pembiayaan merupakan risiko yang

menyumbang porsi kerugian terbesar karena margin yang diterima dari kegiatan

lending relatif kecil. Dengan demikian, risiko kredit/pembiayaan merupakan unsur

yang paling memiliki potensi tercepat dalam mengurangi modal bank. Selain itu

penambahan jaringan kantor yang cukup banyak dan juga cepat akan

menimbulkan risiko yang lebih besar dibandingkan sebelumnya.

Dalam Pedoman good corporate governance yang di terbitkan oleh

KNKG (2004) dalam tindakan pelaksanaan good corporate governance,

perbankan salah satunya harus membentuk corporate structure yang didalamnya

tercermin risk management, internal control dan compliance. Struktur – struktur

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

meminimalkan risiko kerugian yang timbul dari kegiatan operasional dan juga non

operasional. Hal diatas sejalan dengan yang diungkapkan oleh Herman Darmawi

(2005) manajemen risiko bertujuan untuk meningkatkan efektifitas dan juga

efisiensi usaha. Herman Darmawi (2005:11) menyebutkan manfaat manajemen

risiko bagi perusahaan yaitu dapat mengurangi risiko kerugian dan artinya dapat

mengurangi pengeluaran dan juga akan menunjang peningkatan laba.

Selain teori-teori yang menunjukan bahwa kinerja perusahaan yang diukur

dengan laba perusahaan dipengaruhi risiko kredit/pembiayaan, adapun hasil

penelitian-penelitian tentang pengaruh risiko kredit/pembiayaan terhadap kinerja

perusahaan diantaranya : penelitian yang dilakukan oleh Anisa Nursetyani (2009)

yang dilakukan terhadap Bank Domestik dan menunjukan bahwa NPL

berpengaruh negatif dan signifikan pada kinerja perusahaan (ROA). Penelitian

yang dilakukan oleh Dhika Rahma Dewi (2010) menunjukan bahwa Non

Performing Financing (NPF) berpengaruh signifikan negatif terhadap ROA.

Selain itu penelitian yang dilakukan oleh Dhian Dayinta pratiwi pada tahun 2012

yang dilakukan terhadap tiga Bank Umum Syariah yaitu Muamalat, Mandiri dan

Bank Mega syariah menunjukan bahwa NPF memiliki pengaruh negatif terhadap

ROA Dengan demikian kenaikan NPL/NPF mengakibatkan laba menurun

sehingga ROE/ROA menjadi semakin kecil. Dengan kata lain semakin tinggi

NPL/NPF maka kinerja bank menurun dan sebaliknya.

Akan tetapi terdapat juga penelitian yang menunjukan hasil yang berbeda

seperti penelitian yang dilakukan oleh Ponttie Prasnanugraha P (2007)

11

adalah positif, hasil tersebut sejalan dengan penelitian Anisa Nursetyani (2009)

yang menunjukan bahwa NPL berpengaruh positif dan tidak signifikan pada Bank

Asing. Kondisi ini mengandung arti bahwa semakin tinggi nilai NPL perusahaan

maka mengakibatkan semakin tinggi ROA perusahaan tersebut. Dalam penelitian

yang dilakukan oleh Ponttie terdapat perbedaan arah hasil dimana jika semakin

tinggi NPL maka ROA semaki tinggi pula.

Berdasarkan dari latar belakang yang penulis paparkan yaitu tingkat risiko

kredit/pembiayaan yang dimilki oleh perbankan syariah yang lebih tinggi dan

dengan adanya fenomena yang terjadi pada saat ini yaitu pertumbuhan kinerja

perbankan syariah yang sangat cepat dibandingkan bank konvensional, selain itu

terdapat perbedaan hasil penelitian yang telah dilakukan sebelumnya, maka

penulis tertarik melakukan penelitian yang berjudul “Pengaruh Risiko

Pembiayaan terhadap Kinerja Perusahaan (studi pada Bank Umum Syariah

di Indonesia pada tahun 2010-2012)”

1.2. Rumusan Masalah

Dengan cukup tingginya risiko pembiayaan yang dimiliki oleh bank umum

syariah dibandingkan dengan bank konvensional, akan tetapi bank umum syariah

memiliki kinerja yang sangat baik. Ada pun rumusan masalah yang akan di gali

oleh peneliti adalah sebagai berikut :

1. Kondisi risiko pembiayaan pada Bank Umum Syariah pada periode

2010-2012

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

3. Pengaruh risiko pembiayaan terhadap kinerja perusahaan pada Bank

Umum Syariah

1.3. Tujuan dan kegunaan penelitian

1.3.1. Tujuan Penelitian

Dengan latar belakang penelitian yang sudah dipaparkan diatas, maka

tujuan dilakukannya penelitian ini adalah untuk :

1. Mengetahui kondisi risiko pembiayaan yang dihadapi oleh Bank

Umum Syariah pada periode 2010-2012.

2. Mengetahui kinerja Bank Umum Syariah pada periode 2010-2012.

3. Mengetahui pengaruh risiko pembiayaan terhadap kinerja

perusahaan pada bank umum syariah.

1.3.2. Kegunaan Penelitian

1. Kegunaan Teoritis

Menambah kajian-kajian tentang faktor yang mempengaruhi kinerja

perusahaan pada bank umum syariah di Indonesia.

2. Kegunaan Praktis

Menambah pengetahuan peneliti tentang pengaruh resiko

pembiayaan terhadap kinerja perusahaan pada bank umum syariah.

Selain itu peneliti berharap hasil penelitian dapat bermanfaat bagi

bank umum syariah agar dapat mengkaji tentang risiko pembiayaan

yang dihadapi oleh bank umum syariah dan juga tentang kinerja

BAB III

OBYEK & METODE PENELITIAN

3.1. Obyek Penelitian

Obyek penelitian merupakan sasaran untuk mendapatkan suatu data.

Dengan pengertian obyek penlitian yang dikemukakan oleh Sugiyono (2010:38)

bahwa “ Obyek penelitian adalah suatu atribut atau sifat atau nilai dari orang,

obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulannya ”. Obyek penelitian dalam

penelitian ini yaitu Risiko Pembiayaan yang diproksi dengan Non Performing

Financing (NPF) dan Kinerja Perusahaan yang diproksi dengan Return On Asset

(ROA).

3.2. Metode Penelitian

3.2.1 Desain Penelitian

Metode yang digunakan untuk menganalisis penelitian mengenai

“pengaruh risiko pembiayaan dengan implikasinya terhadap kinerja

perusahaan pada Bank Umum Syariah” adalah metode asosiatif dengan

pendekatan kuantitatif, karena penelitian ini bermaksud untuk menjelaskan

hubungan kausal dan pengaruh antara variabel-variabel melalui pengujian

hipotesis (Sugiyono, (2010:56). Pelaksanaan metode ini dilakukan dengan

teknik pengambilan data melalui dokumentasi dari masing-masing website

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

3.2.2 Definisi dan Operasionalisasi Variabel

Pada sub bab ini akan dijelaskan mengenai variabel-variabel yang akan

digunakan dalam penelitian beserta definisi operasionalnya. Dalam penelitian

ini terdapat dua variabel yaitu dua variabel dependen, dan satu variabel

independen.

3.2.2.1 Variabel Independen

Variabel Independen dalam bahasa Indonesia sering disebut

variable bebas. Variabel bebas merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahan atau timbulnya variable dependen

(terikat). (Sugiyono:2012:59) Yang dijadikan sebagai variabel

independen dalam penelitian ini adalah Risiko Pembiayaan (Non

Performing Financing).

NPF merupakan persentase jumlah pembiayaan bermasalah

(kriteria kurang lancar, diragukan dan macet) terhadap total pembiayaan

yang disalurkan bank. Pengukuran NPF pada tahun 2010-2012 dapat

dihitung dengan rumus sebagai berikut :

3.2.2.2 Variabel Dependen

Variabel dependen sering disebut sebagai variable output,

kriteria, konsukuen. Dalam bahasa Indonesia sering disebut variabel

33

menjadi akibat, karena adanya variable bebas atau disebut variabel

independen. (Sugiyono, 2012:59). Yang dijadikan sebagai variable

dependen dalam penelitian ini Kinerja Perusahaan dengan alat ukur

profitabilitas yaitu Return on Asset (ROA).

Pengukuran ROA digunakan untuk mengukur seberapa besar

aktiva yang digunakan untuk menghasilkan keuntungan. Semakin besar

ROA maka semakin baik pula optimalisasi aktiva. Pengukuran ROA pada

tahun 2010-2012 adalah sebagai berikut :

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator yang Dianalisis Skala

Variabel

laba bersih setelah pajak, total aktiva dengan rumus:

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

3.2.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah

(BUS) yang beroperasi di Indonesia pada tahun 2010-2012 yaitu berjumlah 11

BUS. Dan dalam penelitian ini yang dijadikan sampel adalah semua populasi

yaitu 11 BUS atau biasa disebut dengan sampel jenuh.

Tabel 3.2

Daftar Bank Umum Syariah di Indonesia tahun 2010-2012

No Nama Bank Umum Syariah

1 PT. Bank Syariah Muamalat Indonesia 2 PT. Bank Syariah Mandiri

3 PT. Bank Mega Syariah Indonesia 4 PT. BRI Syariah

5 PT. Bank Syariah Bukopin 6 PT. Bank Victoria Syariah 7 PT. Bank Panin Syariah 8 PT. BCA Syariah 9 PT. BNI Syariah

10 PT. Bank Jabar Banten Syariah 11 PT. Maybank Indonesia Syariah Sumber : Bank Indonesia (diolah)

3.2.4 Teknik Pengumpulan Data

Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat

oleh pihak lain). Data sekunder yang digunakan berupa bukti, catatan, atau

laporan historis yang telah tersusun dalam arsip (data dokumenter).

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

35

Sumber data diambil dari website resmi masing-masing Bank Umum Syariah

di Indonesia.

3.2.5 Teknik Analisis Data

Menurut Sugiyono (2012:206) Dalam penelitian kuantitatif, analisis

data merupakan kegiatan setelah data dari seluruh responden terkumpul.

Kegiatan dalam analisis data adalah : mengelompokan data berdasarkan

variabel dan jenis responden, mentabulasi data berdasarkan variabel dari

seluruh responden, menyajikan data tiap variabel yang diteliti, melakukan

perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan

untuk menguji hipotesis yang telah diajukan. Teknik analisis data dalam

penelitian ini menggunakan data panel (pooled data) sehingga regresi dengan

menggunakan data panel disebut model regresi data panel (Yana Rohmana,

2010:229). Sedangkan pengertian data panel, yaitu gabungan dari data time

series (antar waktu) dan data cross section (antar individu atau ruang)

(Gujarati, 2003:637). Dan alat pengolah data dalam penelitian ini

menggunakan software Microsoft Excel, SPSS 19 dan Eviews 7.

3.2.5.1Analisis Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi tentang

suatu data yang dilihat melalui nilai rata-rata (mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis, dan skewness

(Ghozali, 2009). Standar deviasi kecil menunjukan nilai sampel atau

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

disebabkan nilainya hampir sama dengan nilai rata-rata. Sehingga dapat

disimpulkan bahwa setiap anggota sampel atau populasi mempunyai

kesamaan. Sebaliknya, apabila nilai deviasi besar, maka penyebaran dari

rata-rata juga besar.

3.2.5.2Uji Asumsi Klasik

Uji asumsi klasik dilakukan sebagai syarat sebelum melakukan

regresi agar menghasilkan estimator linear tidak bias yang terbaik. Adapun

tahapan dalam pengujian asumsi klasik dalam penelitian ini yaitu, uji

normalitas, uji autokorelasi dan uji heteroskedastisitas.

3.2.5.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal

agar uji statistik untuk jumlah sampel kecil hasilnya tetap valid

(Ghozali, 2009). Uji normalitas ini untuk mengetahui apakah data

bersifat distribusi normal atau tidak. Jika data berdistribusi normal

berarti teknik analisis yang digunakan adalah statistika parametrik,

sedangkan jika data tidak berdistribusi normal, maka teknik analisis

data yang akan digunakan adalah statistika nonparametrik.

Hal ini dapat diketahui model regresi yang baik jika distribusi

datanya normal dan mendekati normal. Distribusi normal ini terlihat

dengan penyebaran data disekitar garis diagonal dan mengikuti arah

garis diagonalnya. Uji normalitas dapat dilihat dengan memperhatikan

37

Residual dan juga melalui uji One-Sample Kolmogorov-Smirnov Test

yang dilakukan dengan bantuan software SPSS 19 dengan pedoman

sebagai berikut :

Kriteria Uji dalam One-Sample Kolmogorov-Smirnov Test :

a. Jika angka signifikansi (SIG) > 0.05, maka Ho diterima

b. Jika angka signifikansi (SIG) < 0.05, maka Ho ditolak

3.2.5.2.2 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lain (Ghozali, 2009). Dalam penelitian ini,

untuk menguji autokorelasi dilakukan dengan melakukan Uji Durbin

Watson. (Ghozali, 2009). Menurut Makridakis dalam Wahid Sulaiman

(2004:89), kriteria pengujian terhadap nilai D-W sebagai berikut :

1. 1,65 < DW <2,35 maka tidak terjadi autokorelasi

2. 1,21<DW<1,65 atau 2,35<DW<2,79 maka tidakdapat

disimpulkan

3. DW<1,21 atau DW>2,79 maka terjadi autokorelasi

3.2.5.2.3 Uji Heteroskedisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

homoskedastisitas, yaitu keadaan ketika variance dari residual satu

pengamatan kepengamatan lain tetap (Ghozali, 2009). Uji

Heteroskedastisitas yang akan dilakukan dalam penelitian ini

menggunakan grafik Scatterplot dan uji Glejser . Uji grafik dan uji

glejser dilakukan dengan membaca pola Scatterplot dengan

menggunakan SPSS 19. Apabila titik-titik membentuk pola tertentu

pada Scatterplot, maka dapat disimpulkan terdapat heteroskedastisitas

dan model regresi harus diperbaiki. Sedangkan pedoman untuk uji

glejser adalah :

a. sig > 0,05 (α) maka tidak terjadi heteroskedastisitas

b. sig < 0,05 (α) maka terjadi heteroskedastisitas

3.2.5.3Analisis Regresi Data Panel

Metode Analisis Data penelitian ini menggunakan analisis panel

data sebagai alat pengolahan data dengan menggunakan software Eviews

7. Analisis dengan menggunakan panel data adalah kombinasi dari data

time series dan cross section. Dengan mengakomodasi Dalam model

informasi baik yang terkait variabel-variabel cross section maupun time

series, data panel secara substansial mampu menurunkan masalah omitted

variables, model yang mengabaikan variabel yang relevan (Wibisono

dalam Ajija et.,al, 2011). persamaan model dengan menggunakan data

cross-section dapat ditulis sebagai berikut :

39

dimana N adalah banyaknya data cross-section. Sedangkan persamaan

model dengan time-series adalah :

Yt = β0 + β1 Xt + εt ; t = 1, 2, ..., T

dimana T adalah banyaknya data time-series

Mengingat data panel merupakan gabungan dari time-series dan

cross-section, maka model dapat ditulis dengan :

Yit = β0 + β1 Xit + εit i = 1, 2, ..., N ; t = 1, 2, ..., T

dimana :

N = banyaknya observasi

T = banyaknya waktu

N × T = banyaknya data panel

Menurut Gujarati (2003), keunggulan penggunaan data panel

memberikan banyak keuntungan diantaranya sebagai berikut:

1. Data panel mampu menyediakan data yang lebih banyak, sehingga

dapat memberikan informasi yang lebih lengkap. Sehingga diperoleh

degree of freedom (df) yang lebih besar sehingga estimasi yang

dihasilkan lebih baik.

2. Dengan menggabungkan informasi dari data time series dan cross

section dapat mengatasi masalah yang timbul karena ada masalah

penghilangan variabel (omitted variable).

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

4. Data panel lebih baik dalam mendeteksi dan mengukur efek yang

secara sederhana tidak mampu dilakukan oleh data time series murni

dan cross section murni.

5. Dapat menguji dan membangun model perilaku yang lebih kompleks.

Sebagai contoh, fenomena seperti skala ekonomi dan perubahan

teknologi.

6. Data panel dapat meminimalkan bias yang dihasilkan oleh agregat

individu, karena data yang diobservasi lebih banyak.

Dalam Rohmana (2010:241), bahwa dalam pembahasan teknik

estimasi model regresi data panel ada 3 teknik yang dapat digunakan yaitu:

1) Model dengan metode OLS (common)

2) Model Fixed effect.

3) Model Random Effect

1. Common Effect Model

Model Common Effect merupakan model sederhana yaitu

menggabungkan seluruh data time series dengan cross section, selanjutnya

dilakukan estimasi model dengan menggunakan OLS (Ordinary Least

Square). Model ini menganggap bahwa intersep dan slop dari setiap

variabel sama untuk setiap obyek observasi. Dengan kata lain, hasil regresi

ini dianggap berlaku untuk semua kabupaten/kota pada semua waktu.

Kelemahan model ini adalah ketidakseuaian model dengan keadaan

41

satu waktu dengan waktu yang lain dapat berbeda. Model Common Effect

dapat diformulasikan sebagai berikut :

Dimana :

= variabel dependen di waktu t untuk unit cross section i

= intersep

= parameter untuk variabel ke-j

= variabel bebas j di waktu t untuk unit cross section i

= komponen error di waktu t untuk unit cross section i

= urutan perusahaan yang di observasi

= Time series (urutan waktu)

= urutan variabel

2. Fixed Effect Model

Pendekatan efek tetap (Fixed effect). Salah satu kesulitan prosedur

panel data adalah bahwa asumsi intersep dan slope yang konsisten sulit

terpenuhi. Untuk mengatasi hal tersebut, yang dilakukan dalam panel data

adalah dengan memasukkan variabel boneka (dummy variable) untuk

mengizinkan terjadinya perbedaan nilai parameter yang berbeda-beda baik

lintas unit (cross section) maupun antar waktu (time-series). Pendekatan

dengan memasukkan variabel boneka ini dikenal dengan sebutan model

efek tetap (fixed effect) atau Least Square Dummy Variable (LSDV).

∑

Dimana :

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

= intersep yang berubah-ubah antar cross section

= parameter untuk variabel ke-j

= variabel bebas j di waktu t untuk unit cross section i

= komponen error di waktu t untuk unit cross section i

= Dummy Variable

3. Random Effect Model (REM)

Random Effect Model (REM) digunakan untuk mengatasi

kelemahan model efek tetap yang menggunakan dummy variable, sehingga

model mengalami ketidakpastian. Penggunaan dummy variable akan

mengurangi derajat bebas (degree of freedom) yang pada akhirnya akan

mengurangi efisiensi dari parameter yang diestimasi. REM menggunakan

residual yang diduga memiliki hubungan antarwaktu dan antarindividu.

Sehingga REM mengasumsikan bahwa setiap individu memiliki perbedaan

intersep yang merupakan variabel random. Model REM secara umum

dituliskan sebagai berikut:

̂

Dimana :

= merupakan komponen cross-section error

= merupakan komponen time series error

43

3.2.5.4Metode Pemilihan Data

Pertama yang harus dilakukan adalah melakukan uji F untuk

memilih model mana yang terbaik diantara ketiga model tersebut

dilakukan uji Chow dan uji Hausman. Uji Chow dilakukan untuk menguji

antara model commont effect dan fixed effect. sedangkan uji Hausman

dilakukan untuk menguji apakah data dianalisis dengan menggunakan

fixed effect atau random effect, pengujian tersebut dilakukan dengan

Eviews 7. Dalam melakukan uji Chow, data diregresikan dengan

menggunakan model common effect dan fixed effect terlebih dahulu

kemudian dibuat hipotesis untuk diuji. Hipotesis tersebut adalah sebagai

berikut:

Ho : maka digunakan model common effect (model pool)

Ha : maka digunakan model fixed effects dan lanjut uji Hausman

Pedoman yang akan digunakan dalam pengambilan kesimpulan uji

Chow adalah sebagai berikut:

1. Jika nilai probability F ≥ 0,05 artinya Ho diterima ; maka model

common effect.

2. Jika nilai probability F< 0,05 artinya Ho ditolak; maka model fixed

effect, dan dilanjutkan dengan uji Hausman untuk memilih apakah

menggunakan model fixed effect atau metode random effect.

Selanjutnya untuk menguji Hausman Test data juga diregresikan

dengan model random effect, kemudian dibandingkan antara fixed effect

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

Ho : maka, Model Random effect

Ha : maka, Model fixed effect,

Pedoman yang akan digunakan dalam pengambilan kesimpulan uji

Hausman adalah sebagai berikut:

1. Jika Nilai probability Chi-Square ≥ 0,05, maka Ho diterima, yang

artinya model random effect.

2. Jika Nilai probability Chi-Square < 0,05, maka Ho diterima, yang

artinya model fixed effect.

3.2.5.5Rancangan Pengujian Hipotesis

Uji hipotesis dimaksudkan untuk melihat bagaimana hubungan

kedua variabel, dimana hipotesis nol (Ho) umumnya diformulasikan untuk

ditolak, sedangkan hipotesis alternatif (Ha) merupakan hipotesis yang

diajukan dalam penelitian ini. Hipotesis dalam bentuk kalimat adalah

sebagai berikut:

Ho : Tidak terdapat pengaruh negatif antara risiko pembiayaan terhadap

kinerja perusahaan

Ha : Terdapat pengaruh yang negatif antara risiko pembiayaan terhadap

kinerja perusahaan

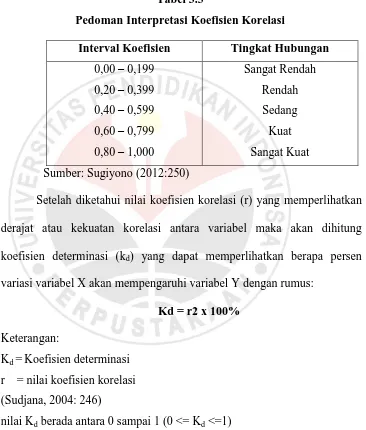

3.2.5.6Menghitung Koefisien Determinasi dan Pengujian Kriteria

Setelah menghitung koefisien korelasi maka selanjutnya dilakukan

pengujian kriteria. Kriteria pengujian yang dipakai dalam penelitian ini

45

korelasi menurut Sugiyono. Adapun pedoman tersebut adalah sebagai

berikut:

Setelah diketahui nilai koefisien korelasi (r) yang memperlihatkan

derajat atau kekuatan korelasi antara variabel maka akan dihitung

koefisien determinasi (kd) yang dapat memperlihatkan berapa persen

variasi variabel X akan mempengaruhi variabel Y dengan rumus:

Kd = r2 x 100%

Keterangan:

Kd =Koefisien determinasi

r = nilai koefisien korelasi

(Sudjana, 2004: 246)

nilai Kd berada antara 0 sampai 1 (0 <= Kd <=1)

jika nilai Kd = 0 berarti tidak ada pengaruh variabel X terhadap

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

jika nilai Kd = 1 berarti variasi (naik turunnya) variabel dependen

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian yang dijelaskan di Bab sebelumnya, peneliti

dapat menarik beberapa kesimpulan tentang penelitian yang dilakukan tentang

pengaruh risiko pembiayaan terhadap kinerja perusahaan pada Bank Umum

Syariah dalam kurun waktu 2010-2012, diantaranya sebagai berikut :

1. Kondisi risiko pembiayaan yang dihadapi oleh Bank Umum Syariah

(BUS) pada tahun 2010-2012 cenderung stabil pada angka sekitar

1-2%. Risiko pembiayaan yang rendah pada BUS dapat menggambarkan

bahwa penanganan risiko pembiayaan yang dilakukan oleh BUS di

Indonesia cukup baik.

2. Kondisi kinerja perusahaan Bank Umum Syariah (BUS) yang diproksi

dengan Return On Asset (ROA) cenderung mengalami peningkatan

dalam kurun waktu 2010-2012 akan tetapi masih dibawah bank

konvensional. Kecilnya Rasio ROA pada BUS dikarenakan pengelolaan

aset yang dilakukan oleh bank kurang optimal.

3. Berdasarkan hasil analisis statistik risiko pembiayaan yang diproksi oleh

Non Performing Financing (NPF) mempunyai pengaruh negatif

terhadap Kinerja Perusahaan yang diproksi dengan Return On Asset.

(ROA). Dengan demikian ketika risiko pembiayaan tinggi maka kinerja

perusahaan pun akan menurun, sedangkan ketika risiko pembiayaan

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, peneliti memiliki

beberapa saran diantaranya :

1. Bank Umum Syariah (BUS) sudah memiliki sistem yang baik dalam

penangan risiko pembiayaan sehingga masih berada cukup jauh di batas

maksimal risiko pembiayaan yang ditentukan oleh BI yaitu sebesar 5%,

dan hal tersebut juga dapat mengurangi kerugian yang diterima oleh

BUS sehingga dapat meningkatkan laba BUS. Akan tetapi bank syariah

perlu meningkatkan kinerjanya terutama dalam pengelolaan aset

sehingga aset yang dimiliki oleh BUS dapat menghasilkan laba yang

besar dan rasio ROA pun meningkat. Besarnya rasio ROA dapat

menjadi alat ukur dalam penilaian kinerja perusahaan dan juga dapat

mengundang investor dan nasabah untuk berinvestasi pada BUS

tersebut sehingga nilai dari BUS tersebut akan meningkat.

2. Bagi peneliti selanjutnya yang berminat melakukan penelitian yang

hampir serupa, sebaiknya menambahkan beberapa faktor yang dapat

mempengaruhi dan juga dapat menjelaskan kinerja perusahaan, karena

faktor risiko pembiayaan memiliki pengaruh yang kecil dan kurang

dapat menjelaskan kinerja perusahaan. Selain itu peneliti menyarankan

untuk membandingkan Bank Umum Syariah dengan Bank

DAFTAR PUSTAKA

Abbas Salim (2007). Asuransi & Manajemen Risiko. Jakarta : Rajawali Pers

Ajija et al. (2011). Cara Cerdas Menguasai Eviews. Jakarta: Salemba Empat

Brigham, Eugene F. dan Joel F. Houston, (2009). Dasar-dasar Manajemen

Keuangan, Jakarta: Salemba Empat.

Gujarati, D. 2003. Dasar-Dasar Ekonometrika. Erlangga, Jakarta

Halsey., et. Al. (2005). Analisa Laporan Keuangan. Jakarta : Salemba Empat.

Harmono (2009) Manajemen Keuangan: Berbasis Balanced Scorecard Pendekatan

Teori, Kasus, dan Riset Bisnis. Jakarta : Bumi Aksara

Herman Darmawi. (2005). Manajemen Risiko. Jakarta : Bumi Aksara.

Imam Ghozali, (2009). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

James C. Van Horne., & John M. Wachowicz. (2005). Prinsip-prinsip Manajemen

Keuangan. Jakarta: Salemba Empat.

James C. Van Horne., & John M. Wachowicz. (2009). Prinsip-prinsip Manajemen

Keuangan. Jakarta: Salemba Empat.

Karim, A. (2003). Analisis Fiqih dan Keuangan Bank Islam. Jakarta : Raja Grafindo Persada,

Lukman Dendawijaya, (2005). Manajemen Perbankan. Jakarta : Ghalia Indonesia,

Lukman Dendawijaya, (2009). Manajemen Perbankan. Jakarta : Ghalia Indonesia,

Lukman Syamsuddin. (2007). Manajemen Keuangan Perusahaan. Jakarta: PT Raja Grafindo Persada.

Masyhud Ali. (2006). Manajemen Risiko : Jakarta : Raja Grafindo Persada,

Muhammad Syakir Sula, (2004), Asuransi syariah: life and general : konsep dan

sistem operasional. Jakarta : Gema Insani Press.

Isna Machmudin, 2013

PENGARUH RISIKO PEMBIAYAAN TERHADAP KINERJA PERUSAHAAN : STUDI PADA BANK UMUM SYARIAH PADA TAHUN 2010 - 2012

Universitas Pendidikan Indonesia | Repository.upi.edu | Perpustakaan.upi.edu

Sudjana (2004). Statistika. Bandung : Tarsito

Sugiyono, (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : Alfabeta

Sugiyono, (2012). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : Alfabeta

Tariqullah Khan & Habib Ahmed (2008). Manejemen Risiko Lembaga Keuangan

Syariah. Jakarta : Bumi Aksara

Wahid Sulaiman (2004). Analisis regresi menggunakan SPSS. Yogyakarta:

Yana Rohmana, (2010). Ekonometrika : Teori dan Aplikasi dengan Eviews. Bandung.

Z. Dunil. (2005). Bank Auditing Risk-Based Audit Dalam Pemeriksaan Perkreditan

Bank Umum. Jakarta : PT. Indeks Kelompok Gramedia.

Karya Ilmiah

Anisa Nursatyani. (2009). “Analisis pengaruh Efisiensi Operasi, Risiko Kredit,

Risiko Pasar, dan Modal Terhadap Kinerja” ._____._____

Dhian Dayinta Pratiwi. (2012). “Pengaruh CAR, BOPO, NPF dan FDR terhadap

Return On Asset Bank Umum Syariah (2012)”. Semarang : Fakultas Ekonomi

Universitas Diponegoro.

Dhika Rahma Dewi (2010). “Faktor-faktor yang mempengaruhi profitabilitas bank

syariah di Indonesia”. Semarang : Fakultas Ekonomi Universitas Diponegoro. Muh. Sabir et al. (2012). “Pengaruh Rasio Kesehatan Bank Terhadap Kinerja

Keuangan Bank Umum Syariah dan Bank Konvensional”. Jurnal Analisis. Vol.1 No.1

Ni Made Dwi Kumala Ratih, (2012). “Pengaruh Risiko Kredit pada Kinerja

Perusahaan dengan good corporate governance sebagai variabel pemoderasi”. Bali : Fakultas Ekonomi Universitas Udayana.

Ponttie Prasnanugraha P. (2007). “Analisis Pengaruh Rasio-rasio Keuangan Terhadap Kinerja Bank Umum di Indonesia”. Semarang : Program Pasca Sarjana Universitas Diponegoro.

Wisnu Mawardi. (2005). “Analisis Faktor-faktor Yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum Dengan

81

Sumber Lain

______, (2012). Kinerja perbankan syariah tergencet dana haji [online]. Tersedia : http://www.kabarbisnis.com/read/2832511 [10 juni 2013]

Budi Nugraha. (2009). Siapa Menyusul setelah Bank IFI dan Bank Century?. [online], Tersedia:

http://www.suaramerdeka.com/v2/index.php/read/cetak/2009/04/23/60649/Siap

a-Menyusul-setelah-Bank-IFI-dan-Bank-Century- [10 juni 2013].

Sharia Economic Forum. (2013). Kinerja Perbankan Syariah: Laba Bersih Melonjak

70,14% Jadi Rp 2,57 Triliun [online] Tersedia :

http://shariaeconomicforum.wordpress.com/2013/02/07/kinerja-perbankan-syariah-laba-bersih-melonjak-7014-jadi-rp257-triliun/ [10 juni 2013]

Edwin Tirani. (2013). Pertumbuhan Perbankan Syariah Nasional Lampaui Global [online] Tersedia :

http://www.metrotvnews.com/metronews/read/2013/05/30/2/157839/-Pertumbuhan-Perbankan-Syariah-Nasional-Lampaui-Global [10 Juni 2013]

Sri Wiyanti. (2012). Kinerja Bank Syariah Terkendala SDM [online] Tersedia : http://www.merdeka.com/uang/kinerja-bank-syariah-terkendala-sdm.html [21

Bank Indonesia. (2013). Statistik Perbankan Indonesia. Jakarta: Bank Indonesia

Bank Indonesia. (2013). Statistik Perbankan Syariah. Jakarta: Bank Indonesia

Peraturan Bank Indonesia No. 11/33/PBI/2009 tentang Pelaksanaan GCG bagi Bank Umum Syariah dan Unit Usaha Syariah.

Surat Edaran Bank Indonesia Nomor 3/30/DPNP

Undang-undang Negara Republik Indonesia No. 10 Tahun 1998 Tentang Perbankan.