ABSTRAK

Good Corporate Governance adalah faktor non keuangan yang dapat

memengaruhi secara positif terhadap kinerja perusahaan. Penelitian ini bertujuan untuk menguji pengaruh jumlah anggota dewan direksi, dewan komisaris, Audit

Committee, kualitas audit eksternal dan firm size terhadap profitabilitas pada

perusahaan perbankan yang terdaftar di BEI pada periode 2011-2015.

Penelitian ini termasuk dalam riset asosiatif kausal yang dilakukan untuk mengetahui pengaruh antar variabel yang diteliti. Sampel penelitian yang digunakan adalah laporan keuangan industri perbankan pada 29 perusahaan industri Perbankan sehingga data yang kemudian akan dianalisis adalah sebanyak 145 data. Teknik analisis data yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa ukuran dewan direksi dan kualitas audit eksternal berpengaruh positif dan signifikan terhadap profitabilitas. Sedangkan ukuran dewan komisaris, ukuran komite audit dan total aset berpengaruh positif namun tidak signifikan terhadap profitabilitas. Secara simultan terdapat pengaruh yang signifikan antara ukuran dewan direksi, ukuran dewan komisaris, ukuran komite audit, kualitas audit eksternal, dan total aset terhadap profitabilitas pada industri perbankan listing di Bursa Efek Indonesia dengan koefisien determinasi sebesar 24.1%

ABSTRACT

Good Corporate Governance is a non-financial factors that can affect positively on the performance of the company. This study aimed to examine the effect number of people in the board of directors, board of commissioners, audit committee, external audit quality and firm size on the profitability of the banking company listed on the Stock Exchange in the period 2011-2015.

This study was a causal associative research conducted to determine the effect between the variables studied. Samples used in this study are the annual financial statements of the banking industry in 29 companies Banking industry so that the data will then be analyzed are 145 data. Data analysis technique used is multiple linier regression analysis.

These results indicate that the size of the board of directors and external audit quality have significant positive effect on profitability. While the size of the board of commissioners, audit committee size and total assets have not significant positive effect on profitability. Simultaneously a significant difference between the size of the board of directors, board of commissioners, the size of the audit committee, external audit quality, and total assets of profitability in the banking industry listing on the Indonesia Stock Exchange with a coefficient of determination is 24.1%

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN ... ii

LEMBAR PERNYATAAN ... iii

PERNYATAAN ORISINALITAS LAPORAN PENELITIAN ... iv

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... v

ABSTRAK ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ...xviii

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Perumusan Masalah ... 11

1.3. Tujuan Penelitian ... 12

1.4. Manfaat Penelitian ... 13

BAB II KAJIAN PUSTAKA

2.1. Kajian Pustaka ... 16

2.1.1. Teori Keagenan (Agency Teory) ... 16

2.1.2. Teori Stewardship (Stewardship Teory) ... 17

2.1.3. Corporate Governance ... 18

2.1.4. Kinerja Keuangan Perbankan... 20

2.1.5. Good Corporate Governance Perbankan ... 25

2.1.6. Mekanisme Corporate Governance ... 32

2.1.6.1. Internal Corporate Governance ... 33

2.1.6.2. Eksternal Corporate Governance ... 34

2.1.7. Hukum dan Peraturan di Indonesia Mengenai Good Corporate Governance... 35

2.1.8. Kualitas Audit Eksternal ... 40

2.2. Penelitian Terdahulu ... 41

2.3. Rerangka Pemikiran ... 48

2.3.1. Pengaruh Ukuran Dewan Direksi Terhadap Profitabilitas ... 49

2.3.2. Pengaruh Ukuran Dewan Komisaris Terhadap Profitabilitas ... 49

2.3.3. Pengaruh Ukuran Komite Audit Terhadap Profitabilitas ... 50

2.3.4. Pengaruh Kualitas Audit Eksternal Terhadap Profitabilitas ... 50

2.3.5. Pengaruh Total Aset Terhadap Profitabilitas ... 51

2.4. Metode Penelitian ... 51

BAB III OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian, Populasi dan Teknik Pengambilan Sampel ... 55

3.1.1. Objek Penelitian ... 55

3.1.2. Populasi dan Teknik Pengambilan Sampel ... 58

3.2. Metode Penelitian ... 63

3.2.1. Metode Penelitian yang Digunakan ... 63

3.2.2. Operasionalisasi Variabel Penelitian ... 65

3.2.3. Teknik Analisis ... 69

3.2.3.1. Model Regresi Linear Berganda ... 69

3.2.3.2. Teknik Pengumpulan Data ... 70

3.2.3.3. Monitoring Data ... 71

3.2.3.4. Pemilihan Model Data Panel ... 71

3.2.3.5. Pengujian BLUE ... 73

3.2.3.6. Pengujian Hipotesis untuk Model Regresi Berganda ... 79

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Analisis ... 84

4.1.1. Mekanisme Good Corporate Governance (GCG) Pada Industri Perbankan Listing di Bursa Efek Indonesia Periode 2011-2015 .. 85

4.1.1.1. Ukuran Dewan Direksi... 85

4.1.1.2. Ukuran Dewan Komisaris ... 86

4.1.1.3. Ukuran Komite Audit ... 88

4.1.1.5. Total Aset ... 91

4.1.2. Profitabilitas Pada Industri Perbankan Listing di Bursa Efek Indonesia Periode 2011-2015 ... 93

4.2. Pembahasan ... 94

4.2.1. Pengaruh Mekanisme Good Corporate Governance Terhadap Profitabilitas Pada Industri Perbankan Listing di Bursa Efek Indonesia... 95

4.2.1.1. Uji Asumsi Klasik ... 95

4.2.1.2. Model Regresi Linier Berganda ... 102

4.2.1.3. Analisa Koefisian Korelasi dan Koefisien Determinasi ... 104

4.2.2. Uji Hipotesis ... 107

4.2.2.1. Uji Simultan (f-test) ... 107

4.2.2.2. Uji Partial (t-test) ... 109

4.3. Praktik Good Corporate Governance pada PT Bank Central Asia Tbk (BCA) ... 114

4.3.1. Hasil Self Assessment Pelaksanaan GCG di BCA ... 116

4.3.2. Penilaian Pelaksanaan GCG oleh Pihak Eksternal ... 118

4.3.3. Penerapan Tata Kelola Terintegrasi ... 119

4.3.4. Laporan Pelaksanaan Good Corporate Governance ... 120

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 136

DAFTAR PUSTAKA ... 139

DAFTAR TABEL

Halaman

Tabel 1.1. ROA Beberapa Bank Periode 2011-2015 ... 3

Tabel 1.2. Kondisi Umum Perbankan Konvensional ... 5

Tabel 2.1. Penelitian Terdahulu ... 42

Tabel 3.1. Daftar Perusahaan Perbankan Terdaftar di BEI ... 56

Tabel 3.2. Daftar Laporan Keuangan Perbankan ... 58

Tabel 3.3. Daftar Sampel Perbankan Periode 2011-2015 ... 61

Tabel 3.4. Definisi Operasional Variabel... 68

Tabel 3.5. Ketentuan Autokorelasi ... 78

Tabel 4.1. Ukuran Dewan Direksi Pada Industri Perbankan Listing di Bursa Efek Indonesia Periode 2011-2015 ... 85

Tabel 4.2. Ukuran Dewan Komisaris Pada Industri Perbankan Listing di Bursa Efek Indonesia Periode 2011-2015 ... 87

Tabel 4.3. Ukuran Komite Audit Pada Industri Perbankan Listing di Bursa Efek Indonesia Periode 2011-2015 ... 89

Tabel 4.4. Distribusi Frekuensi Kualitas Audit Eksternal ... 91

Tabel 4.5. Analisis Deskriptif Total Asset Pada Industri Perbankan Periode 2011-2015 ... 92

Tabel 4.6. Analisis Deskriptif Profitabilitas Pada Industri Perbankan Periode 2011-2015 ... 93

Tabel 4.8. Uji Multikolinearitas ... 99

Tabel 4.9. Hasil Pengujian Autokorelasi ... 101

Tabel 4.10. Koefisien Regresi ... 103

Tabel 4.11. Interpretasi Korelasi ... 105

Tabel 4.12. Nilai Koefisien Korelasi ... 105

Tabel 4.13. Koefisien Determinasi ... 106

Tabel 4.14. Nilai Koefisien Beta dan Zero-order ... 107

Tabel 4.15. Hasil Uji Keberartian Regresi ... 108

Tabel 4.16. Hasil Uji Koefisien Regresi ... 109

Tabel 4.17. Susunan Dewan Komisaris BCA Periode 2015 ... 122

Tabel 4.18. Susunan Dewan Direksi BCA Periode 2015 ... 123

Tabel 4.19. Susunan Audit Komite BCA Periode 2015 ... 126

Tabel 4.20. Susunan Komite Pemantau Risiko BCA Periode 2015 ... 127

Tabel 4.21. Susunan Komite Remunerasi dan Nominasi BCA Periode 2015 ... 128

Tabel 4.22. Frekuensi Rapat Komite-komite BCA Periode 2015 ... 130

DAFTAR GAMBAR

Halaman

Gambar 2.1. Model Penelitian ... 52

Gambar 4.1. Uji Normalitas Menggunakan Histogram ... 96

Gambar 4.2. Uji Normalitas Menggunakan PP-Plot ... 97

Gambar 4.3. Uji Heteroskedastisitas Dengan Scatterplot ... 101

Gambar 4.4. Daerah Penerimaan dan Penolakan Hipotesis 1 ... 110

Gambar 4.5. Daerah Penerimaan dan Penolakan Hipotesis 2 ... 111

Gambar 4.6. Daerah Penerimaan dan Penolakan Hipotesis 3 ... 112

Gambar 4.7. Daerah Penerimaan dan Penolakan Hipotesis 4 ... 113

BAB. I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perusahaan adalah pilar penting dalam perekonomian bangsa dan

merupakan salah satu faktor yang menentukan maju tidaknya perekonomian suatu

negara. Salah satu sektor industri yang memegang peranan penting dalam

perekonomian adalah perusahaan keuangan, seperti bank, asuransi, lembaga

leasing dan industri pembiayaan lainnya. Perbankan adalah industri yang

menghimpun dana masyarakat untuk dikelola dan menghasilkan return. Maka dari

itu bank merupakan perusahaan high regulated, karena bank adalah perusahaan

yang memiliki sebagian besar asetnya dengan menghimpun dana dari masyarakat.

Karena kepercayaanlah, masyarakat bersedia menyetorkan dananya ke bank untuk

berbagai tujuan, seperti: disimpan, dikelola untuk menghasilkan return dan lain

sebagainya. Sehingga industri perbankan perlu secara ketat diatur dalam

menjalankan bisnisnya, supaya masyarakat tetap menaruh kepercayaan kepada

bank dan dana tetap bisa terkumpul untuk dikelola dengan aman demi perputaran

roda ekonomi yang semakin baik.

Dalam menjalankan perannya tersebut, salah satu ukuran penilaian yang

dilihat dari sektor perbankan adalah kinerja keuangan. Kinerja keuangan indutri

perbankan yang baik, akan dijadikan barometer untuk mengukur seberapa

usaha secara umum. Baik tidaknya kinerja perbankan diukur dengan

menggunakan salah satu rasio keuangan yaitu profitabilitas. Rasio profitabilitas

digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba.

Hal ini dapat dilihat dari rasio-rasio yang termasuk dalam rasio profitabilitas yaitu

NPM (Net Profit Margin), ROE (Return on Equity) dan ROI/ROA (Return on

Asset).

Pada umumnya ukuran profitabilitas pada industri perbankan adalah ROA

(Return on Asset), dimana ROA memfokuskan pada kemampuan perusahaan

memperoleh earning dalam operasinya. ROA digunakan untuk mengukur

efisiensi dan efektifitas perusahaan dalam hal menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya. Semakin besar nilai ROA menunjukkan

kinerja yang semakin baik, demikian sebaliknya. Menurut Metty (2005) alasan

penggunaan ROA untuk pengukuran kinerja bank dikarenakan Bank Indonesia

sebagai pembina dan pengawas perbankan, lebih mementingkan asset yang

dananya berasal dari masyarakat, hal ini sesuai dengan Surat Edaran Bank

Indonesia No.6/23/DPNP tanggal 31 Mei 2004, ROA ini digunakan untuk

mengukur kemampuan bank dalam menggunakan asset yang dimilikinya untuk

menghasilkan laba kotor. Semakin tinggi ROA maka semakin baik pula

kemampuan menghasilkan laba atau kinerja bank tersebut.

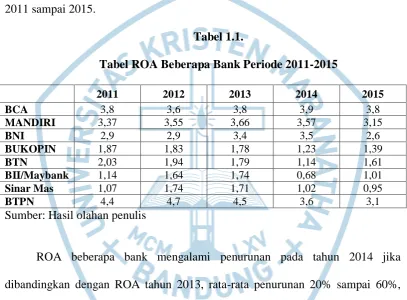

Berkaitan dengan kinerja perbankan, ada fenomena menarik dari tingkat

ROA beberapa bank di Indonesia akhir-akhir ini, yang cenderung turun dan naik

secara tidak konsisten. Ada bank yang mampu bertahan dan bahkan meningkatkan

Berdasarkan pemberitaan media masa republika.co.id, menurut data Bloomberg,

ROA perbankan di Indonesia jauh lebih baik dibandingkan ROA rata-rata

perbankan di dunia. Di Amerika Serikat, rata-rata ROA perbankan mencapai 1,6

persen, Eropa 1 persen, Asia Pasifik 1,33 persen. Namun di Indonesia, ROA

perbankan mencapai 2,5 persen.

Maka, jika p

engamatan dilakukan mulai tahun2013 sampai tahun 2015. Berikut tabel data ROA beberapa bank periode tahun

2011 sampai 2015.

Tabel 1.1.

Tabel ROA Beberapa Bank Periode 2011-2015

2011 2012 2013 2014 2015

Berdasarkan informasi dari beberapa bank, tahun 2013 merupakan tahun dimana

ekonomi secara global mengalami perlambatan, sehingga industri perbankan

menghadapi periode ekonomi yang sedang volatile. Bank yang siap dengan

bank yang kurang siap, akan membutuhkan waktu yang lebih lama. Terbukti

adanya tingkat ROA kembali mengalami penurunan pada periode akhir 2015.

Pemberitaan media masa, republika.co.id dan stabilitas.com, juga

membahas bahwa profitabilitas industri perbankan tercatat turun 7,9 persen (yoy)

pada Oktober 2015 dibandingkan periode sama tahun lalu. Laba bersih setelah

pajak dari 118 bank umum tercatat sebesar Rp 86,6 triliun hingga Oktober 2015

atau turun dibandingkan Oktober 2014 sebesar Rp 94,1 triliun. Profitabilitas bank

umum turun jika dibandingkan posisi September 2015, yakni sebesar Rp 95,8

triliun. Sementara itu, dari data statistik perbankan syariah OJK tercatat, total laba

tahun 2014 dari BUS (Bank Umum Syariah) dan Unit Usaha Syariah (UUS)

mencapai Rp 1,79 triliun. Padahal, laba bersih BUS dan UUS pada 2013

menembus Rp 3,28 triliun.

Laporan Tahunan OJK tahun 2014 juga memperkuat adanya penurunan

ROA perbankan khususnya pada bank konvensional seperti informasi pada tabel

1.2.

Berdasarkan realitas di atas, disinyalir gejolak tingkat profitabilitas

perbankan dipengaruhi oleh faktor eksternal yang sekaligus dapat menguji faktor

internal bank itu sendiri. Faktor eksternal yaitu adanya dampak krisis global

negara-negara maju di Eropa dan Amerika beberapa tahun terakhir setelah tahun

1998. Ditambah terjadinya perlambatan ekonomi nasional yang terjadi sekitar

tahun 2013, seperti yang dijelaskan oleh beberapa pihak bank melalui annually

report. Hal ini menguji kesiapan internal perusahaan, salah satunya dalam hal

pada perbankan, semakin siap industri perbankan melewati setiap krisis, dalam

arti bank lebih cepat memulihkan kondisinya.

Tabel 1.2.

Tabel Kondisi Umum Perbankan Konvensional

Corporate Governance (tata kelola perusahaan) adalah rangkaian proses,

kebiasaan, kebijakan, aturan, dan institusi yang memengaruhi pengarahan,

pengelolaan, serta pengontrolan suatu perusahaan atau korporasi. Tata kelola

perusahaan juga mencakup hubungan antara para pemangku kepentingan

(stakeholder) yang terlibat serta tujuan pengelolaan perusahaan. Pihak-pihak

utama dalam tata kelola perusahaan adalah pemegang saham, manajemen, dan

dewan direksi. Pemangku kepentingan lainnya termasuk karyawan, pemasok,

pelanggan, bank dan kreditor lain, regulator, lingkungan, serta masyarakat luas.

Perhatian terhadap praktik tata kelola perusahaan di perusahaan modern

besar AS seperti Enron Corporation dan Worldcom. Di Indonesia, perhatian

pemerintah terhadap masalah ini diwujudkan dengan didirikannya Komite

Nasional Kebijakan Governance (KNKG) pada akhir tahun 2004. Sedangkan di

sektor perbankan, Bank Indonesia juga sudah menerbitkan sejumlah peraturan

yang berkenaan dengan penerapan GCG seperti Peraturan Bank Indonesia (PBI)

No. 8/4/PBI/2006 dan PBI No.8/14/PBI/2006 yang jelas tertuang mengenai

kewajiban penerapan prinsip Good Corporate Governance (GCG), serta Surat

Edaran Nomor 9/12/DPNP tanggal 30 Mei 2007 tentang Pelaksanaan Good

Corporate Governance bagi Bank Umum.

Penelitian Bank Indonesia menunjukkan bahwa good corporate governance

masih sebatas peraturan belum menjadi budaya organisasi. Sekitar 69 persen bank

yang beroperasi di Indonesia belum mematuhi ketentuan GCG (Ghufron:2008).

Lemahnya penerapan GCG, ditandai dengan adanya tindakan-tindakan yang

mementingkan diri sendiri dengan mengabaikan kepentingan investor, sehingga

menyebabkan jatuhnya harapan para investor tentang pengembalian atas investasi

yang telah mereka tanamkan. Hal ini terbukti dari banyaknya kasus kejahatan

perbankan yang terjadi sepanjang tahun 2011.

Dibuka dengan kasus pemberian kredit dengan dokumen dan jaminan fiktif

pada Bank Internasional Indonesia (BII) pada 31 Januari 2011. Modusnya uang

deposito Rp3,7 miliar tidak disetorkan ke BII melainkan dimasukkan ke rekening

pribadi account officer BII Cabang Pangeran Jayakarta bernama Demy Tridiono

Prayitno. Selanjutnya kasus yang menimpa bank terbesar di negeri ini yaitu Bank

Kemudian kasus fraud juga nyaris membuat Bank Negara Indonesia (BNI) cabang

Gambir bobol, senilai Rp4,5 miliar. Namun gagal, telex palsu yang dikirim

sindikat ini terbongkar oleh petugas BNI Gambir.

Kasus fraud yang lain terjadi berturut-turut terjadi pada Bank Danamon

Cabang Menara, Bank Panin Cabang Metro Sunter dan Bank CIMB Niaga. Di

Bank Danamon, modusnya head teller bank itu menarik uang kas nasabah

berulang-ulang sebesar Rp1,9 miliar dan 110.000 dollar AS. Di Bank Panin,

kepala cabangnya berhasil menggelapkan dana nasabah Rp2,5 miliar dan

mengalirkan dana tersebut ke rekening pribadi. Sementara di Bank Niaga, terjadi

pembobolan Rp234 miliar. Pembobolan bank tersebut murni dilakukan oleh pihak

luar, yakni dilakukan oleh Umi Kalsum (Direktur Utama PT Nurama Indotama).

Namun yang paling menghebohkan sepanjang 2011 ini adalah kasus

Citibank, yakni pembobolan dana nasabah prioritas senilai Rp16,6 miliar. Selain

nilainya, kejadian ini menjadi heboh karena korbannya merupakan nasabah

prioritas yang seharusnya dari segi keamanan lebih terjamin. Pelakunya adalah

Senior Relationship Manager (RM) Citibank Landmark, Inong Malinda Dee.

Modusnya adalah menarik dana nasabah tanpa sepengetahuan pemilik melalui slip

penarikan kosong yang sudah ditandatangani nasabah. Aksinya tersebut dibantu

oleh seorang teller bank tersebut.

Sebagian besar kasus-kasus fraud di atas, pelakunya selalu melibatkan

orang dalam. “(Sebanyak) 60 persen kejahatan di perbankan dilakukan orang

dalam,” kata Perhimpunan Bank Umum Nasional Sigit Pramono. Hal ini terjadi

kepatuhan lainnya yang ditetapkan oleh Bank Indonesia. Disisi lain, tentu saja

beberapa kasus di atas, menyebabkan kerugian yang cukup besar sehingga

memengaruhi tingkat profitabilitas perusahaan. Baik kreditur ataupun investor

menggunakan profitabilitas untuk mengevaluasi kinerja manajemen dan untuk

memprediksi kemampuan perusahaan menghasilkan laba dimasa yang akan

datang.

Bank memiliki kewajiban untuk melaksanakan prinsip-prinsip Good

Corporate Governance dalam setiap aktifitas usahanya pada seluruh tindakan

organisasi. Adapun tata kelola dilakukan dengan menerapkan prinsip-prinsip

keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban

(responsibility), independensi (Independency), kewajaran dan kesetaraan

(Fairness). Penerapan GCG ini bertujuan untuk meningkatkan profitabilitas

dengan memperhatikan kepentingan stakeholder yang berlandaskan peraturan

undang-undang dan norma yang berlaku.

Good Corporate Governance adalah faktor non keuangan yang dapat

memengaruhi secara positif terhadap kinerja perusahaan, misalnya diproksikan

dengan ukuran dewan komisaris, ukuran dewan direksi dan ukuran komite audit.

Dewan komisaris berfungsi sebagai pengawas dan memberikan arahan kepada

direksi, maka semakin tepat komposisi dan jumlah dewan komisaris, dapat

meningkatkan fungsi pengawasan dan arahan sehingga direksi mampu

menjalankan operasional perusahaan yang pada akhirnya bisa meningkatkan

kinerja perusahaan. Sama halnya dengan dewan direksi bertugas dan bertanggung

mengambil keputusan sesuai dengan pembagian dan wewenangnya.

Jumlah/ukuran dewan direksi yang tepat diharapkan dapat meningkatkan kinerja

keuangan perusahaan. Komite audit berfungsi untuk melakukan pemantauan dan

evaluasi atas perencanaan dan pelaksanaan audit serta atas tindak lanjut hasil audit

dalam rangka menilai kecukupan pengendalian intern termasuk kecukupan proses

laporan keuangan yang diharapkan dapat mengurangi sifat opportunistic

manajemen dalam melaksanakan fungsi operasional, sehingga jumlah/ukuran

komite audit diharapkan dapat meningkatkan kinerja keuangan perusahaan.

Penelitian pengaruh penerapan mekanisme Good Corporate Governance

terhadap kinerja perusahaan khususnya ROA, pernah dilakukan oleh Ismail dan

Siti (2014), yang menguji hubungan antara GCG dan kinerja perusahaan dari

industri perbankan di Malaysia. Variabel-variabel yang digunakan adalah board

size (BOS), aturan dan tanggung jawab Board of Director (BOD), Audit Committee (AC) dan Board Independence (BID) yang dihubungkan dengan return on asset (ROA). Hasil dari penelitian ini adalah adanya hubungan positif

antara ROA dan BOS, ROA dan BOD, ROA dan AC. Sedangkan ROA dan BID

menunjukkan hubungan negatif. Hal ini diperkuat oleh penelitian Peni et al (2011)

mengungkapkan bahwa bank dengan mekanisme Good Corporate Governance

yang kuat memiliki profit lebih tinggi pada saat krisis 2008.

Selanjutnya David (2015) menguji tentang pengaruh penerapan GCG

terhadap kinerja keuangan perbankan, dengan mengambil sampel dari perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2010 sampai

corporate governance yang diproksikan dengan ukuran dewan komisaris, ukuran

dewan direksi, ukuran komite audit, dan kualitas eksternal auditor berpengaruh

secara simultan terhadap kinerja keuangan perbankan. Hasil penelitian ini juga

menunjukkan bahwa secara parsial ukuran dewan komisaris berpengaruh negatif

namun tidak signifikan terhadap kinerja keuangan ROA (Return on Assets) dan

NPM (Net Profit Margin). Kemudian ukuran dewan direksi berpengaruh positif

signifikan terhadap kinerja keuangan perbankan ROA dan NPM. Untuk ukuran

komite audit berpengaruh positif signifikan terhadap kinerja keuangan perbankan

ROA dan berpengaruh positif namun tidak signifikan terhadap kinerja keuangan

perbankan NPM. Hasil penelitian menunjukkan bahwa kualitas eksternal auditor

berpengaruh positif namun tidak signifikan terhadap kinerja keuangan perbankan

ROA maupun NPM.

Adapula penelitian yang memberikan hasil bahwa Good Corporate

Governance tidak berpengaruh positif terhadap kinerja keuangan perbankan,

seperti penelitian Onakoya et al (2011) yang menyatakan bahwa Corporate

Governance berpengaruh negatif terhadap kinerja bank dan penelitian Ratih

(2011) menyatakan bahwa Good Corporate Governance tidak berpengaruh

terhadap ROA.

Berdasarkan ketidakkonsistenan hasil dari beberapa penelitian diatas, maka

perlu adanya pengujian kembali mengenai bagaimanakah hubungan antara

penerapan GCG terhadap profitabiltas bank. Penelitian ini lebih fokus pada

pengaruh mekanisme GCG terhadap rasio profitabilitas dalam hal ini ROA. Hal

kurun waktu 5 (lima) tahun terakhir yaitu 2011 sampai 2015, menunjukkan posisi

yang belum konsisten. Sehingga perlu dilakukan pengujian adanya pengaruh

penerapan mekanisme GCG terhadap ROA pada industri perbankan pada masa

paska krisis yaitu periode tahun 2011 sampai 2015. Dengan demikian penelitian

ini mengambil judul:

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE

TERHADAP PROFITABILITAS PADA INDUSTRI PERBANKAN LISTING

DI BURSA EFEK INDONESIA PERIODE 2011-2015

1.2. Identifikasi dan Perumusan Masalah

Penelitian ini dilakukan dengan melihat transparasi pelaksanaan Good

Corporate Governance dari sisi manajemen (pelaksanaan tugas dan tanggung

jawab Dewan Komisaris dan Dewan Direksi) dilihat dari ukuran komisaris dan

ukuran dewan direksi. Mekanisme GCG dilihat dari penerapan audit intern yang

diukur dengan ukuran komite audit dan kualitas audit ekstern yang dilihat dari

reputasi eksternal auditor yang diukur menggunakan variabel dummy 1 untuk

Kantor Akuntan Publik (KAP) Big Four dan 0 untuk KAP non big four. Penelitian

ini menambahkan satu variabel GCG adalah firm size yang diproksikan dengan

ukuran perusahaan yaitu Total Asset.

Berdasarkan identifikasi latar belakang masalah tersebut, dapat dirumuskan

1. Apakah jumlah orang dalam dewan direksi (DD) dari semua perusahaan

perbankan yang terdaftar di BEI pada periode 2011-2015 berpengaruh

terhadap profitabilitas?

2. Apakah jumlah orang dalam dewan komisaris (DK) dari semua perusahaan

perbankan yang terdaftar di BEI pada periode 2011-2015 berpengaruh

terhadap profitabilitas?

3. Apakah jumlah orang dalam Committee Audit (CA) dari semua perusahaan

perbankan yang terdaftar di BEI pada periode 2011-2015 berpengaruh

terhadap profitabilitas?

4. Apakah kualitas audit eksternal (KAE) dari semua perusahaan perbankan

yang terdaftar di BEI pada periode 2011-2015 berpengaruh terhadap

profitabilias?

5. Apakah firm size atau total assets (TA) dari semua perusahaan perbankan

yang terdaftar di BEI pada periode 2011-2015 berpengaruh terhadap

profitabilitas?

6. Apakah DD, DK, AC, KAE dan TA secara bersama-sama memberikan

pengaruh terhadap profitabilitas?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini

adalah sebagai berikut:

1. Menguji pengaruh jumlah orang dalam dewan direksi terhadap profitabilitas

2. Menguji pengaruh jumlah orang dalam dewan komisaris terhadap

profitabilitas pada perusahaan perbankan yang terdaftar di BEI pada periode

2011-2015?

3. Menguji pengaruh jumlah orang dalam Committee Audit atau Audit

Committee (AC) terhadap profitabilitas pada perusahaan perbankan yang terdaftar di BEI pada periode 2011-2015?

4. Menguji pengaruh kualitas audit eksternal terhadap profitabilitas pada

perusahaan perbankan yang terdaftar di BEI pada periode 2011-2015?

5. Menguji pengaruh firm size yang dilihat dari total assets (TA) terhadap

profitabilitas pada perusahaan perbankan yang terdaftar di BEI pada periode

2011-2015?

6. Menguji apakah DD, DK, AC, KAE dan TA secara bersama-sama

memberikan pengaruh terhadap profitabilitas pada perusahaan perbankan

yang terdaftar di BEI pada periode 2011-2015?

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat penelitian, yang

sesuai dengan tujuan penelitian, yaitu:

Pertama, mendapatkan bukti empiris dari penelitian ini yang menguji adanya

pengaruh mekanisme GCG terhadap profitabilitas.

Kedua, untuk perusahaan yang terdaftar di Bursa Efek Indonesia. Penulis

yang tepat pada perusahaan tersebut tentang jumlah orang di Dewan Direksi,

jumlah orang di Dewan Komisaris, dan jumlah orang dalam Committee Audit.

Ketiga, untuk lembaga Otoritas Jasa Keuangan (OJK) dan kepentingan

masyarakat umum. Penulis mempunyai harapan di akhir penelitian, dapat

meningkatkan level of awareness terhadap corporate governance dan semakin

banyak orang menyadari bahwa Good Corporate Governance mempunyai

dampak yang positif dan penting untuk dilakukan dalam memanjukan Indonesia

menjadi negara yang lebih baik dan kompetitif dalam persaingan global.

Keempat, untuk lingkungan akademis supaya dapat memberikan pengetahuan

yang memberikan inspirasi bagi penelitian berikutnya.

1.5. Sistematika Penulisan

Penelitian ini terdiri dari enam bab dan masing-masing dijabarkan sebagai

berikut:

BAB I PENDAHULUAN

Bab pertama dari penelitian ini menceritakan uraian fenomena yang menjadi dasar

atau background dari penelitian ini, perumusan masalah, tujuan penelitian,

manfaat penelitian, dan terakhir sistematika penulisan yang dipakai dalam

penelitian.

BAB II TINJAUAN PUSTAKA, RERANGKA PEMIKIRAN, MODEL dan

HIPOTESIS PENELITIAN

Dalam bab ini, penelitian ini akan membahas tentang penerapan good corporate

perusahaan, dalam hal ini ROA, dengan berbagai teori dan penelitian yang telah

dilakukan. Bab ini pula yang menjadi dasar kerangka pemikiran dalam memilih

variabel-variabel penelitian, model, dan hipotesis penelitian. Bab ini juga

menjelaskan rerangka pemikiran dan model dari penelitian ini. Juga

mendeskripsikan pengaruh penerapan mekanisme good corporate governance

terhadap profitabilitas, dalam hal ini ROA. Maka dari model penelitian tersebut,

lahirlah hipotesis penelitian ini.

BAB III OBJEK DAN METODE PENELITIAN

Bab ini menjadi ilustrasi akan objek penelitian, metode sampling, pengumpulan

data, pengujian, dan pengolahan data yang terpilih. Juga akan menceritakan

teknik-teknik yang dipakai dalam membuat analisis penelitian.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menceritakan tentang hasil penelitian serta pembahasannya dan

implikasinya yang sesuai dengan tujuan dan manfaat penelitian.

BAB V KESIMPULAN dan SARAN

Bab ini merupakan hasil akhir dari karya tulis penelitian ini yang berupa

kesimpulan dari penelitian yang berfungsi untuk dapat menambah wawasan bagi

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan analisis dan pembahasan mengenai Pengaruh Mekanisme

Good Corporate Governance Terhadap Profitabilitas Pada Industri Perbankan

Listing Di Bursa Efek Indonesia Periode 2011-2015 maka dapat diperoleh

kesimpulan sebagai berikut:

1. Ukuran dewan direksi berpengaruh positif dan signifikan terhadap

profitabilitas yang menunjukkan bahwa semakin tinggi ukuran dewan

direksi maka akan berdampak pada profitabilitas yang semakin tinggi pula

sebaliknya semakin rendah ukuran dewan direksi maka akan berdampak

pada profitabilitas yang semakin rendah pula dengan persentase sebesar

10.25%.

2. Ukuran dewan komisaris berpengaruh positif namun tidak signifikan

terhadap profitabilitas yang menunjukkan bahwa semakin tinggi ukuran

dewan komisaris maka akan berdampak pada profitabilitas yang semakin

tinggi pula sebaliknya semakin rendah ukuran dewan komisaris maka akan

berdampak pada profitabilitas yang semakin rendah pula meskipun

peningkatan maupun penurunannya tidak signifikan dengan memberikan

3. Ukuran komite audit berpengaruh positif namun tidak signifikan terhadap

profitabilitas yang menunjukkan bahwa semakin tinggi ukuran komite

audit maka akan berdampak pada profitabilitas yang semakin tinggi pula

sebaliknya semakin rendah ukuran komite audit maka akan berdampak

pada profitabilitas yang semakin rendah pula meskipun peningkatan

maupun penurunannya tidak signifikan dengan memberikan pengaruh

sebesar 0.63%.

4. Kualitas audit eksternal berpengaruh positif dan signifikan terhadap

profitabilitas yang menunjukkan bahwa semakin tinggi ukuran dewan

direksi maka akan berdampak pada profitabilitas yang semakin tinggi pula

sebaliknya semakin rendah Kualitas audit eksternal maka akan berdampak

pada profitabilitas yang semakin rendah pula dengan besar pengaruh

sebesar 9.01%

5. Total aset berpengaruh positif namun tidak signifikan terhadap

profitabilitas dengan arah positif yang menunjukkan bahwa semakin tinggi

Total aset maka akan berdampak pada profitabilitas yang semakin tinggi

pula sebaliknya semakin rendah Total aset maka akan berdampak pada

profitabilitas yang semakin rendah pula meskipun peningkatan maupun

penurunannya tidak signifikan dan hanya memberikan pengaruh sebesar

1.58%

6. Terdapat pengaruh yang signifikan antara ukuran dewan direksi, ukuran

dewan komisaris, ukuran komite audit, kualitas audit eksternal, dan total

di Bursa Efek Indonesia dengan koefisien determinasi sebesar 24.1%

sedangkan 75.9% lainnya dipengaruhi faktor lain yang tidak diamati.

5.2. Saran

Berdasarkan hasil pembahasan dan kesimpulan yang telah dibahas pada

sub bab sebelumnya maka penulis akan memberikan saran kepada pihak-pihak

terkait sebagai berikut :

1. Bagi perusahaan perbankan diharapkan untuk terus memperhatikan

komposisi jumlah dewan direksi dan kualitas audit eksternal karena kedua

variabel tersebut terbukti berpengaruh signifikan terhadap peningkatan dan

penurunan ROA sehingga berdampak pula pada profitabilitas perusahaan.

selain itu diharapkan pula untuk terus menerapkan peraturan yang telah

dibuat oleh pemerintah agar dapat terwujud Good Corporate Governance.

2. Untuk penelitian selanjutnya diharapkan untuk menambahkan variabel

lainnya yang diduga dapat mempengaruhi Return on Asset pada

perusahaan sehingga dapat memberikan hasil penelitian yang memiliki

cakupan yang lebih luas, selain itu diharapkan pula dengan menambah

objek pada perusahaan lainnya selain industri perbankan. Saran variabel

yang dapat diteliti seperti latar belakang pendidikan dewan direksi, dan

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE

TERHADAP PROFITABILITAS PADA INDUSTRI

PERBANKAN LISTING DI BURSA EFEK INDONESIA

PERIODE 2011-2015

TESIS

Diajukan sebagai persyaratan akademik untuk memperoleh gelar Magister Akuntansi

Oleh:

SULISTYONINGSIH

1457023

UNIVERSITAS KRISTEN MARANATHA

PROGRAM MAGISTER AKUNTANSI

Terakreditasi B

No. 259/BAN-PT/Ak-XI/M/XII/2013 BANDUNG

KATA PENGANTAR

Puji dan syukur ke hadirat Tuhan Yesus Kristus dan segala berkat yang

diberikan, sehingga penulis dapat menyelesaikan tesis ini guna memenuhi sebagian

persyaratan dalam memperoleh gelar Magister Akuntansi dalam jenjang Strata Dua

Fakultas Ekonomi Universitas Kristen Maranatha Bandung dengan judul ”

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE

TERHADAP PROFITABILITAS PADA INDUSTRI PERBANKAN LISTING

DI BURSA EFEK INDONESIA PERIODE 2011-2015”.

Dalam menulis tesis ini, penulis telah mendapatkan bantuan dari berbagai

pihak yang telah memberikan motivasi, bimbingan, saran serta dorongan moril baik

langsung maupun tidak langsung sampai terselesaikannya penyusunan tesis ini. Pada

kesempatan kali ini, penulis menyampaikan rasa hormat dan terima kasih yang

sebesar-besarnya, kepada:

1. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak. Selaku Dekan Fakultas

Ekonomi Universitas Kristen Maranatha.

2. Bapak Dr. T.H. Simanjuntak, S.E., M.A. selaku ketua program studi Magister

3. Bapak Dr. Drs. Gideon Setyo B., M.Si. selaku dosen pembimbing yang telah

banyak membantu dan memberikan solusi maupun saran dalam menyelesaikan

tesis ini dengan baik.

4. Para dosen penguji baik itu Bapak Dr. Moh. Mansur, S.E., M.M., Ak., CA.,

Bapak Dr. Timotius, Ak. dan Dr. Mathius Tandiontong, S.E., M.M., Ak. yang

memberikan masukan dan kritik demi kesempurnaan penyusunan tesis ini.

5. Para dosen yang telah memberikan banyak ilmu pengetahuan selama penulis

menjadi mahasiswa di Fakultas Ekonomi program Magister Akuntansi di

Universitas Kristen Maranatha.

6. Pegawai Tata Usaha program Magister Akuntansi Fakultas Ekonomi dan

Perpustakaan lantai 10 di Universitas Kristen Maranatha yang telah memberikan

bantuan fasilitas peminjaman buku untuk dijadikan referensi dalam penyusunan

tesis ini.

7. Kepada kedua orang tua yang telah membesarkan, dan sahabat saudara terbaik,

Susana Kuncayani dan Anita Anggraeni yang selalu memberikan semangat dan

motivasi.

8. Kepada keluarga kecil yaitu suami, Agbert Hersony Sindu, dan anak tercinta,

Ziva Ambriel Sony, yang memberikan semangat dan dukungan penuh pada

penulis untuk menyelesaikannya dengan sangat baik;

9. Kepada teman-teman seangkatan khususnya teman seperjuangan dalam jurusan

Akuntansi Manajemen: Ervani Pujastuti, Michelle Kurniawan, dan Deri Christina

Semoga Tuhan senantiasa memberikan limpahan berkat kepada semua pihak

yang telah membantu penulis. Penulis juga menyadari bahwa tidak ada yang

sempurna di dunia ini, untuk itu penulis menghargai segala bentuk kritik dan saran

yang bersifat membangun, karena hal tersebut sangat membantu dalam

menyempurnakan tesis ini.

Bandung, 10 November 2016

DAFTAR PUSTAKA

Audensi, Stephen Oluwafemi Ph.D. 2013. Corporate Governance and Firm

Financial Performance: Do Ownership and Board Size Matter?. Academic

Journal of Interdisciplinary Studies MCSER Publishing, Rome-Italy 2013, Vol.2 No.3.

Bank Central Asia. 2015. Tata Kelola Perusahaan 2015, Jakarta.

Bank Central Asia. 2015. Laporan Tahunan Pelaksanaan Tata Kelola Terintegrasi, Konglomerasi Keuangan PT Bank Central Asia Tbk Tahun 2015, Jakarta.

Bank Indonesia. 2006. Peraturan Bank Indonesia 8/4/PBI/2006, Jakarta.

Bank Indonesia. 2011. Peraturan Bank Indonesia 13/1/PBI/2011, Jakarta.

Bank Indonesia. 2004. Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, Jakarta.

Bank Indonesia. 2011. Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011, Jakarta.

Daniri, Mas Achmad. 2005. Good Corporate Governance: Konsep dan

penerapannya dalam konteks Indonesia, cetakan 1. Jakarta: PT. Ray

Indonesia.

Esman Morekwa Nyamongo, Kebede Temesgen, (2013) "The effect of governance on performance of commercial banks in Kenya: a panel study", Corporate Governance: The international journal of business in society, Vol. 13 Iss: 3, pp.236 – 248.

Fanny, Margareta dan Sylvia Saputra. 2005. Opini Audit Going Concern: Kajian

Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan Reputasi Kantor Akuntan Publik (Studi Pada Emiten Bursa Efek Jakarta).

Disampaikan pada Simposium Nasional Akuntansi (SNA) VIII Solo.

Ghufron, M. 2008. 69,3% Bank Tak Patuhi GCG.

www.jurnalnasional.com@2008, PT Media Nusa Perdana.

Gujarati, D.N. 2003. Basic Econometrics, Fourth Edition, Mc Graw-Hill, International Edition.

Http://www.idx.co.id, diakses selama bulan Juli dan Agustus 2016.

Http://www.bankpermata.com, diakses 9 September 2016.

Ismail, Nur Shazwani & Siti Nurwahida Sukheri. 2014. The Impact of Corporate

Governance on Firm Performance: Banking Industris in Malaysia.

American-Eurasian Network for Scientific Information Journals 8 (9), pages 373-382.

Kasmir, Dr., S.E., M.M. 2012. Manajemen Perbankan Edisi Revisi, PT. Raja Grafindo Persada, Jakarta.

KNKG. 2012. Prinsip Dasar Pedoman Good Corporate Governance Perbankan Indonesia Tahun 2013, Jakarta.

Kothari, 2004. Research Methodology. Methods and Techniques. New Delhi: New Age International (P), Ltd.

Kusumaning, Linda. 2004. Analisis Pengaruh Proporsi Dewan Komisaris dan

Keberadaan Komite Audit Terhadap Aktivitas Manajemen Laba Pada Perusahaan Publik di Indonesia. Tesis Universitas Gajah Mada.

Meythi. 2005. Rasio Keuangan Yang Paling Baik Untuk Memprediksi

Pertumbuhan Laba: Suatu Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta. Jurnal Ekonomi dan Bisnis, Volume

XI, Nomor 2, Fakultas Ekonomi Universitas Kristen Satyawacana, Salatiga.

rk=&id=37886&posdate=2008-02-28&detail=Sembilan, diakses pada tanggal 7 April 2016)

Onakoya, Adegbemi B.O. 2011. Corporate Governance And Bank Performance:

A Pooled Study Of Selected banks In Nigeria. European Scientific Journal

2011 December Edition Vol. 8, No. 28.

Peni, Emilia & Sami Vahamaa. 2011. Did Good Corporate Governance Improve

Bank Performance During The Financial Crisis?. Forthcoming in Journal of

Financial Services Research.

Ratih, Suklimah. 2011. Pengaruh Good Corporate Governance terhadap nilai

Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening pada Perusahaan Peraih The Indonesia Most Trusted Company – CGPI. Jurnal

Kewirausahaan Volume 5 Nomor 2.

Riduwan dan Sunarto. 2012. Pengantar Statistik untuk Penelitian Pendidikan,

Sosial, Komunikasi, Ekonomi, dan Bisnis. Bandung: Alfabeta.

Ross, Stephen A., Randolph W. Westerfield, Jeffrey Jaffe, Joseph Lim, Ruth Tan, Helen Wong, 2015. Corporate Finance, McGraw-Hill Education (Asia), New York.

Ruth, Eveline. 2013. Pengaruh Mekanisme Internal Good Corporate Governance

terhadap Nilai Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2014. Tesis S2 Akuntansi, Universitas Kristen

Maranatha. Bandung.

Sawir, Agnes, 2009. Analisa Kinerja Keuangan dan Perencanaan keauangan Perusahaan, PT. Gramedia Pustaka Utama, Jakarta.

Samuel, David Christian. 2015. Pengaruh Penerapan Good Corporate

Governance terhadap Kinerja Keuangan Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2014. Tesis S2 Manajemen,

Universitas Kristen Maranatha. Bandung.

Singh, Y. K., 2006. Fundamental of Research Methodology and Statistics. New Delhi: New Age International (P), Ltd.

Siswanto, Sutojo & E John Aldridge. 2008. Good Corporate Governance: Tata

Kelola Perusahaan yang Sehat. Jakarta: PT. Damar Mulia Pustaka.

Sugiyono. 2013. Metode Penelitian Kuantitatif, Kualitatif dan R & D (Cetakan ke-19). Bandung: CV. Alfabeta.

Suliyanto. 2009. Metode Penelitian Bisnis, Edisi II. Yogyakarta: C.V. Andi Offset.

Syafri Harahap, Sofyan, 2008. Analisa Kritis atas Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Syamsuddin, Lukman, 2009. Manajemen Keuangan Perusahaan, PT. Raja Grafindo Persada, Jakarta.

Tariq, Waqas. 2015. Theory and Empirical Evidence on Corporate Governance

from Banking Sector of Pakistan. Business and Economic Research 2004,

Vol. 4, No.1.

Triwinasis, Chandra Rifki. 2013. Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan (Studi Kasus Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2012). Universitas Negeri Semarang.

Yasar. 2013. Big Four Auditors’ Audit Quality and Earning Management: Evidence from Turkish Stock Market. Internasional Journal of Business and