ABSTRAK

PT. “X” merupakan perusahaan manufaktur yang bergerak di bidang konveksi yabg memproduksi baju rajutan. Hasil produksi PT “X” saat ini ditujukan untuk pasar dalam negeri. Salah satu faktor yang sangat penting untuk meningkatkan kemampuan bersaing adalah kualitas. Hal ini berarti bahwa untuk menghasilkan produk yang berkualitas, perusahaan perlu melaksanakan program pengendalian kualitas dengan membentuk departemen pengendalian kualitas. Biaya-biaya yang timbul sehubungan dengan pelaksanaan pengendalian kualitas ini merupakan biaya kualitas. Biaya kualitas dibagi menjadi empat kategori yaitu biaya pencegahan (prevention costs), biaya penilaian (appraisal costs), biaya kegagalan internal (internal failure costs), dan biaya kegagalan eksternal (external failure costs).

Metode penelitian ini adalah metode deskriptif analitis yaitu suatu metode penelitian yang bertujuan untuk mengumpulkan, menyajikan, dan menganalisis data yang berhubungan dengan objek yang diteliti untuk mendapatkan informasi dan gambaran yang jelas tentang objek penelitian serta menarik kesimpulan dari penelitian tersebut. Objek penelitian dilakukan pada perusahaan yang berlokasi di Jl. Paledang no. 56 Bandung. Data penelitian dikumpulkan tahun 2006. Data penelitian diperoleh dari data primer dan data sekunder. Evaluasi efektivitas dan efisiensi pengendalian kualitas dilakukan dengan membuat struktur laporan biaya kualitas, dan analisis biaya kualitas

Dari hasil penelitian diketahui bahwa Perusahaan “X” telah melakukan program pengendalian kualitas di semua tahap proses produksi dari mulai tahap desain gambar, kalkulasi dan spesifikasi produk sampai dengan tahap barang jadi. Berdasarkan hasil dari struktur laporan biaya kualitas dan analisis biaya kualitas yang telah dibuat untuk periode tahun 2006, program perbaikan kualitas tersebut telah dikatakan efektif dan efisien. Hal ini disebabkan oleh karena menurunnya biaya kegagalan internal sebesar 0,57% dan biaya kegagalan eksternal sebesar 0.43% , sehingga menyebabkan kenaikan biaya penilaian sebesar 0.67%. Karena pengendalian kualitas dikatakan efektif dan efisisen apabila total biaya kegagalan internal maupun total biaya kegagalan eksternal terus menurun.

Kata kunci: prevention costs, appraisal costs, internal failure costs, external failure costs.

DAFTAR ISI

1.1. Latar Belakang Penelitian……… 11.2. Identifikasi Masalah………. 2

BAB II. TINJAUAN PUSTAKA 2.1. Biaya………... 12

2.3.2. Tujuan Penghitungan Laba………. 18

2.3.3. Jenis-Jenis Laba……….. 19

2.4. Kualitas……… 20

2.4.1. Pengertian Kualitas……….. 20

2.4.2. Faktor-Faktor yang Mempengaruhi Kualitas………….. 22

2.4.3. Ukuran Kualitas………... 23

2.5. Pengendalian Kualitas…...……….…….…. 25

2.6. Teknik dan Alat Pengendalian Kualitas………... 27

2.7. Biaya Kualitas…….. ……….….. 29

2.7.1. Pengertian Biaya Kualitas...………... 30

2.7.2. Unsur Biaya Kualitas…...………... 30

2.7.2.1. Biaya Pencegahan.………. 31

2.7.2.2. Biaya Penilaian….………. 32

2.7.2.3. Biaya Kegagalan Internal.………. 32

2.7.2.4. Biaya Kegagalan Eksternal…...………. 33

2.8. Analisis Biaya Kualitas…..………. 34

2.8.1. Cara Menganalisis Biaya Kualitas………. 34

2.8.2. Manfaat Analisis Biaya Kualitas…………..…………. 36

2.8.3. Hubungan Antara Analisis Biaya Kualitas Dengan Biaya………. 37

BAB III. METODE DAN OBJEK PENELITIAN 3.1. Metode Penelitian……….…. 39

3.1.1. Sejarah Singkat Penelitian...………. 39

3.1.2. Struktur Organisasi dan Uraian Tugas...…….………. 41

3.1.3. Proses Produksi…………...………. 47

3.2. Metodologi Penelitian…………...……… 49

3.2.1. Pengumpulan Data…...……… 49

3.2.2. Variabel Penelitian...………...………. 50

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian………. 51

4.1.1. Pengendalian Kualitas Pada Perusahaan...………….. 51

4.1.1.1. Kegiatan Pengendalian Kualitas…...………….. 51

4.1.1.2. Faktor-Faktor yang Mempengaruhi Kualitas... 54

4.1.1.3. Penetapan Standar Kualitas…...…...………….. 56

4.1.1.4. Jenis-Jenis Produk Cacat dan Penyebabnya…... 58

4.1.1.5. Inspeksi dan Laporan Hasil Inspeksi………….. 60

4.1.2. Pengumpulan Data………... 62

4.1.3. Biaya yang Berhubungan Dengan Pengendalian

Kualitas………... 64

4.1.4. Unsur Biaya Kualitas……….. 66

4.1.4.1. Pemisahan Biaya Semivariabel Ke Biaya Tetap

Dan Biaya Variabel……….... 69

4.1.4.2. Penggolongan Biaya Kualitas……...…………. 73

4.1.4.3. Perhitungan Biaya Kualitas……...………. 74

4.1.5. Ukuran Non-finansial atas Kualitas………. 75

4.2. Pembahasan……….. 76

4.2.1. Pengendalian Proses Produksi………..………...…… 76

4.2.1.1. Diagram Pareto…...……… 77

4.2.1.2. Diagram Sebab Akibat.…..……… 79

4.2.2. Alternatif Penanggulangan Kegagalan yang Terjadi.. 84

4.2.3. Analisis Biaya Kualitas……..………..………...…… 90

4.2.4. Pemilihan Alternatif Program Pengendalian Kualitas 92

BAB V. KESIMPULAN DAN SARAN

5.1. Kesimpulan……….. 93

5.2. Saran………... 96

DAFTAR PUSTAKA

RIWAYAT HIDUP PENULIS

DAFTAR TABEL

hlm

Tabel 4.1 Hasil Inspeksi Perusahaan “X”... 62

Tabel 4.2 Persentase Produk Cacat Perusahaan “X”... 63

Tabel 4.3 Tabel Rangking Jenis kecacatan dan Persentasenya... 64

Tabel 4.4 Biaya Kualitas Perusahaan “X”... 68

Tabel 4.5 Biaya Reparasi & Pemeliharaan Mesin dan Volume Penjualan Perusahaan “X”... 69

Tabel 4.6 Biaya Listrik dan Volume Penjualan Perusahaan “X”... 71

Tabel 4.7 Perhitungan Biaya Kualitas Perusahaan “X”... 74

Tabel 4.8 Perhitungan Biaya Kualitas Perusahaan “X” Setelah Perbaikan... 91

DAFTAR GAMBAR

hlm

Gambar 2.1 Dua Aspek Dasar Kualitas... 21

Gambar 2.2 Pareto Diagram………..……. 35

Gambar 2.3 Diagram Sebab Akibat.………... 36

Gambar 2.4 Two Ways Quality Can Improve Profitability….…... 38

Gambar 3.1 Struktur Organisasi Perusahaan...………... 41

Gambar 3.2 Alur Proses Produksi………... 48

Gambar 4.1 Diagram Pareto Perusahaan “X”..………... 79

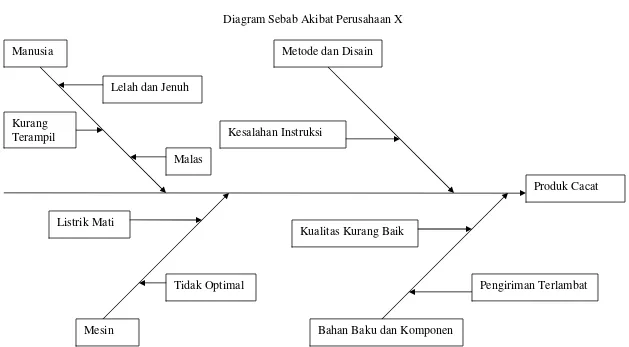

Gambar 4.2 Diagram Sebab Akibat Perusahaan “X”...………... 83

Gambar 4.2.

Diagram Sebab Akibat Perusahaan X

Produk Cacat Kurang

Terampil Manusia

Lelah dan Jenuh

Malas

Mesin Listrik Mati

Tidak Optimal

Metode dan Disain

Kesalahan Instruksi

Bahan Baku dan Komponen Kualitas Kurang Baik

Pengiriman Terlambat

RIWAYAT HIDUP PENULIS

Nama Lengkap : Fanny Meiliany

Tempat dan Tanggal Lahir : Garut, 31 Mei 1985

Agama : Kristen

Alamat : Jl. Sukakarya V no 11 A Bandung 40164

Jl. Ciledug no 152 Garut 44112

Riwayat Pendidikan

2004 - 2008 : Universitas Kristen Maranatha Bandung

2001 – 2004 : SMAK 2 BPK Penabur Bandung

1998 – 2001 : SMP Daya Susila Garut

1992 – 1998 : SD Daya Susila Garut

Bab I Pendahuluan_________________________________________________ 1

BAB 1

PENDAHULUAN

1.1. Latar Belakang Penelitian

Arus globalisasi yang melanda dunia membuat perekonomian semakin terbuka

sehingga tidak ada lagi negara yang dapat menutup diri dari perekonomian dunia.

Arus globalisasi ini menyebabkan persaingan dalam dunia usaha semakin ketat.

Dalam keadaan globalisasi ini, perusahaan yang ingin tetap bertahan

bahkan berkembang harus berusaha untuk menghasilkan produk yang sesuai

dengan keinginan konsumen, salah satunya yaitu produk yang berkualitas baik.

Perusahaan juga harus mempertimbangkan faktor waktu sebagai salah satu hal

yang menentukan kemampuan bersaing perusahaan. Seiring dengan

perkembangan dan bertambahnya jumlah penduduk, kebutuhan pokok manusia

akan mengalami peningkatan salah satunya yaitu kebutuhan akan sandang.

Ditambah dengan adanya perubahan selera masyarakat dan perkembangan dunia

mode pakaian, model-model pakaian pun menjadi sangat beragam. Hal ini

menjadi salah satu alasan yang mendorong beberapa pelaku konveksi sebagai

salah satu lahan bisnis yang potensial.

PT ”X” merupakan salah satu perusahaan konveksi yang memproduksi

baju rajutan. Pada saat ini PT “X” belum menerapkan analisis biaya kualitas. Baju

rajutan yang diproduksi oleh PT “X” mempunyai bahan dasar berupa benang.

Hasil produksi PT “X” saat ini ditujukan untuk pasar dalam negeri. Dalam rangka

memperluas pangsa pasarnya, PT “X” berusaha meningkatkan kualitas produknya

Bab I Pendahuluan_________________________________________________ 2

agar memenuhi standar kualitas yang ditetapkan oleh perusahaan dan sekaligus

menghasilkan produk dengan biaya optimum, yaitu biaya yang ditekankan

serendah mungkin tanpa mengurangi kualitas produk itu sendiri.

Berdasarkan uraian di atas, penulis tertarik untuk memilih PT “X” yang

bergerak dalam bidang konveksi sebagai unit observasi penelitian mengenai

analisis biaya kualitas.

1.2. Identifikasi Masalah

Globalisasi menimbulkan persaingan yang ketat di antara pengusaha dalam negeri

dengan pengusaha lain di seluruh dunia dalam memperebutkan pangsa pasar bagi

produknya. Hal ini menyebabkan kualitas produk menjadi salah satu faktor

penting yang dapat mendukung pertumbuhan dan keberhasilan suatu perusahaan

dalam memenangkan persaingan.

Untuk menghasilkan produk yang berkualitas, perusahaan perlu

melakukan kegiatan pengendalian kualitas agar pengeluaran biaya pengendalian

kualitasnya rendah dan tanpa mengurangi kualitas dari produk itu sendiri. Pada

saat ini konsumen menjadi lebih hati-hati dalam memilih produk, konsumen

hanya akan membeli produk atau jasa apabila produk atau jasa tersebut dapat

memenuhi kebutuhan mereka dan terjangkau.

Dalam penelitian yang akan dilakukan, dapat ditemukan masalah-masalah

sebagai berikut:

1. Bagaimana perusahaan mengelola pasarnya dalam menghadapi persaingan

pangsa pasar?.

Bab I Pendahuluan_________________________________________________ 3

2. Faktor-faktor apa saja yang mempengaruhi kualitas suatu produk di

perusahaan?

3. Bagaimana perusahaan mengelompokkan biaya-biaya yang termasuk biaya

kualitas? .

4. Bagaimana peranan analisis biaya kualitas dalam mengoptimalisasikan laba

perusahaan?

1.3. Tujuan Penelitian

Berdasarkan identifikasi masalah di atsa maka penelitian ini mempunyai maksud

dan tujuan untuk mengetahui :

1. Pengelolaan pasar yang dilakukan perusahaan dalam menghadapi persaingan

pangsa pasar.

2. Faktor-faktor yang mempengaruhi kualitas suatu produk di perusahaan.

3. Pengelompokkan biaya-biaya yang termasuk biaya kualitas menurut

perusahaan.

4. Peranan analisis biaya kualitas dalam mengoptimalisasikan laba perusahaan.

1.4. Kegunaan Penelitian

Hasil penelitian dalam skripsi ini diharapkan dapat memberikan manfaat bagi

berbagai pihak, antara lain bagi:

1. Perusahaan yang diteliti

Menjadi bahan masukan yang berguna tentang pentingnya analisis biaya

kualitas dalam menetapkan kebijakan perusahaan mengenai aktivitas

Bab I Pendahuluan_________________________________________________ 4

pengendalian kualitas dalam upaya membantu menurunkan biaya produksi,

serta sebagai bahan pertimbangan dalam melakukan perubahan di masa yang

akan datang.

2. Rekan-rekan mahasiswa.

Untuk menambah pengetahuan dan memperluas wawasan, dan menjadi bahan

referensi untuk penelitian di masa yang akan datang.

3. Penulis

Untuk menambah wawasan mengenai teori yang diperoleh selama studi serta

penerapannya dalam praktek dalam suatu perusahaan. Selain itu untuk

memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan

Akuntansi Univesitas Kristen Maranatha.

1.5. Rerangka Pemikiran

Pada era persaingan bebas seperti sekarang setiap industri mengalami persaingan

yang ketat, kunci untuk memenangkan persaingan tersebut adalah pelanggan.

Dengan memuaskan konsumen melalui cara menyediakan barang dan jasa yang

berkualitas akan membawa dampak positif kepada perusahaan yaitu peningkatan

penjualan yang akhirnya membawa pengoptimalisasian laba.

Memuaskan konsumen dengan menyediakan barang dan jasa yang

berkualitas tidaklah mudah, selain harus memenuhi kebutuhan konsumen juga

diperhatikan biayanya. Konsumen menginginkan suatu barang mempunyai

karakteristik sebagai berikut : (Gaspersz, 2001:37)

Bab I Pendahuluan_________________________________________________ 5

1. Lebih cepat (faster)

Biasanya berkaitan dengan dimensi waktu yang menggambarkan kecepatan

dan kemudahan atau kenyamanan memperoleh produk itu.

2. Lebih murah (cheaper)

Biasanya berkaitan dengan dimensi biaya yang menggambarkan harga jual

yang harus dibayar oleh konsumen.

3. Lebih baik (better)

Berkaitan dengan dimensi kualitas produk yang dalam hal ini paling sulit

untuk digambarkan secara tepat.

Perusahaan harus dilakukan pengendalian biaya kualitas yang akan berakibat terus

meningkatnya kualitas barang dan jasa yang ditawarkan oleh perusahaan dan

menurunnya biaya yang dikeluarkan oleh perusahaan hal ini akan berdampak pada

meningkatnya penjualan dan meningkatnya laba.

Disinilah dibutuhkan biaya kualitas yang menurut Horngren, Foster, dan

Datar (2006:625-626) dibagi menjadi :

1. Prevention Costs

Biaya yang terjadi untuk menghindarkan adanya produksi produk-produk

yang tidak sesuai dengan spesifikasi.

2. Appraisal Costs

Biaya yang terjadi untuk menentukan unit produksi mana yang tidak sesuai

dengan spesifikasi.

Bab I Pendahuluan_________________________________________________ 6

3. Internal Failure Costs

Biaya yang terjadi karena produk yang tidak sesuai dengan spesifikasi

sebelum produk dikirimkan kepada konsumen.

4. External Failure Costs

Biaya yang terjadi karena produk yang tidak sesuai dengan spesifikasi setelah

produk dikirimkan kepada konsumen.

Disini dapat dilihat bahwa kualitas adalah salah satu faktor yang sangat

penting, dengan adanya analisis biaya kualitas dapat menghasilkan penghematan

biaya dan meningkatkan penjualan. Agar dapat meningkatkan penjualan maka

perusahaan harus dapat menghasilkan barang dan jasa yang memuaskan

konsumen. Apabila analisis biaya kualitas dilakukan dengan baik maka dapat

tercapainya optimalisasi biaya dan peningkatan penjualan yang berdampak pada

meningkatnya laba.

Setelah analisis biaya kualitas dilakukan maka dapat diperoleh informasi

yang penting mengenai aktivitas pengendalian yang telah dilakukan. Informasi ini

dapat menjadi umpan balik bagi perusahaan untuk melihat kesempatan untuk

meningkatkan kualitas dan menekan biaya dengan cara melakukan alokasi biaya

kualitas yang lebih bijaksana pada keempat kategori biaya kualitas, sehingga

biaya produksi perusahaan dapat mencapai titik optimum.

Kualitas mengalami pergeseran yaitu dari keuntungan strategik menjadi

syarat untuk bersaing karena sekarang kualitas tersebut sangat ditekankan baik

dari sisi konsumen maupun dari sisi perusahaan.

Bab I Pendahuluan_________________________________________________ 7

Dengan melihat pentingnya kualitas sebagai salah satu faktor yang

menentukan keberhasilan perusahaan maka penulis tertarik untuk mengadakan

penelitian dengan judul “PERANAN ANALISIS BIAYA KUALITAS DALAM

MENGOPTIMALISASIKAN LABA PERUSAHAAN.”

“PERANAN ANALISIS BIAYA KUALITAS DALAM

MENGOPTIMALISASIKAN LABA PERUSAHAAN”

(Studi Kasus pada Perusahaan “X”)

Perilaku Biaya

Biaya Variabel Biaya

Semivariabel

Biaya Tetap

Analisis Biaya Kualitas

Optimalisasi Laba Biaya Kualitas

Dalam pencapaian kualitas yang sesuai dengan criteria yang telah ditetapkan

sebelumnya akan mengurangi pemborosan sumber daya dan akan mengurangi

Bab I Pendahuluan_________________________________________________ 8

biaya atas perbaikan produk yang tidak memenuhi spesifikasi yang

telahditetapkan. Untuk mencapai kualitas yang baik, tentu saja perusahaan

membutuhkan biaya kualita yang besar. Perusahaan perlu mengetahui

factor-faktor apa saja yang mempengaruhi biaya kualitas.

Pada umumnya perusahaan memiliki biaya kualitas., hanya saja masih

tergabung dengan biaya-biaya lainnya, tidak secara khusus diidentifikasi dan

dikelompokkan. Hal ini terjadi pada Perusahaan “X” yang penulis teliti, yang

memang telah mengeluarkan biaya kualitas tetapi tidak melakukan pencatatan dan

pengelompokkan berdasarkan biaya perilaku. Sebaiknya perusahaan memisahkan

biaya berdasarkan perilaku biayanya yaitu biaya tetap (fixed cost) dan biaya

variabel (variable cost) sehingga dapat lebih mudah dianalisis agar dapat ditarik kesimpulan. Berdasarkan kesimpulan tersebut maka perusahaan dapat melakukan

tindakan-tindakan perbaikan yang membuat biaya kualitas semakin efisien.

Biaya kualitas yang semakin efisien dapat menurunkan biaya sehingga

laba akan meningkat. Dengan menekan komponen biaya kualitas yang merupakan

biaya produksi maka perusahaan dapat mengoptimalisasikan labanya.

1.6. Metodologi Penelitian

Metode penelitian yang digunakan dalam penulisan penelitian ini adalah metode

deskriptif analitis, yaitu metode yang berusaha menganalisis, menyimpulkan serta

menyajikan data sehingga dapat memberikan gambaran yang cukup jelas

mengenai objek yang diteliti dan kemudian menarik kesimpulan.

Bab I Pendahuluan_________________________________________________ 9

Dalam penulisan skripsi ini, data penelitian diperoleh melalui teknik

pengumpulan data sebagai berikut:

1. Penelitian lapangan (field research)

Penelitian ini dilakukan untuk memperoleh data primer dengan cara penelitian

langsung ke lapangan. Adapun cara pengumpulan data yang telah dilakukan

oleh penulis adalah :

a. Wawancara

Teknik pengumpulan data dengan secara langsung bertanya jawab dengan

pegawai perusahaan yang mempunyai hubungan dengan permasalahan

yang sedang diteliti.

b. Observasi

Teknik pengumpulan data dengan cara mengamati secara langsung

aktivitas perusahaan.

c. Dokumentasi

Teknik pengumpulan data dengan mengumpulkan dan mempelajari

cacatan atau dokumen perusahaan yang berhubungan dengan masalah

yang diteliti.

2. Penelitian kepustakaan (library research)

Penelitian ini bertujuan untuk mendapatkan data sekunder yang mendukung

penelitian dengan cara mengumpulkan keterangan serta data yang bersifat

teoritis melalui literatur-literatur, buku referensi, bahan kuliah dan bahan

lainnya yang berhubungan dengan penelitian.

Bab I Pendahuluan_________________________________________________ 10

Sedangkan operasional variabel untuk variabel-variabel yang diteliti adalah

sebagai berikut:

a. Variabel Independen

Yaitu, suatu variabel yang tidak tergantung pada variable lainnya; dengan kata

lain adalah suatu variabel yang tidak dipengaruhi oleh variabel bebas.

b. Variabel Dependen

Yaitu, suatu variabel yang tergantung atau dipengaruhi oleh variabel lainnya

atau variabel bebas.

Sesuai dengan judul skripsi, yaitu “PERANAN ANALISIS BIAYA

KUALITAS DALAM MENGOPTIMALISASIKAN LABA PERUSAHAAN”

maka yang menjadi variabel independennya adalah biaya kualitas karena biaya

kualitas dapat berdiri sendiri dan akan mempengaruhi tingkat laba perusahaan.

Yang dimaksud dengan biaya kualitas adalah terdiri dari biaya-biaya yang

dikeluarkan untuk menjaga kualitas produk untuk meningkatkan laba perusahaan

tersebut.

Indikator untuk variabel tidak bebasnya atau variabel dependennya adalah

laba perusahaan karena besarnya laba tergantung dari kualitas produk yang

diciptakan.

1.7. Lokasi dan Waktu Penelitian.

Adapun lokasi PT “X” yang menjadi objek penelitian ini berada di jalan Paledang

no. 56 Bandung yang bergerak dalam bidang produksi konveksi rajutan.

Bab I Pendahuluan_________________________________________________ 11

Penelitian ini mulai dilaksanakan terhitung sejak dikeluarkannya surat

pengantar dari Universitas Kristen Maranatha.

Bab V Kesimpulan dan Saran___________________________________ ___ 93

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan dengan

menggunakan teori-teori yang relevan sebagai dasar analisis, maka penulis dapat

mengambil kesimpulan sebagai berikut :

1. Selama ini Perusahaan X telah menyadari pentingnya upaya untuk

menghasilkan produk yang berkualitas. Hal ini terbukti dengan adanya

aktivitas-aktivitas pengendalian kualitas produk yang dilakukan perusahaan,

yaitu sebagai berikut :

• Perusahaan telah menetapkan spesifikasi atau standar bahan baku yang

baik untuk digunakan dalam proses produksi (dokumen yang disebut

Proforma Invoice).

• Perusahaan sudah melaksanakan inspeksi baik itu di awal maupun di akhir

proses produksi. Tujuan diadakannya inspeksi ini adalah untuk

menghindari diterimanya produk yang tidak sesuai dengan spesifikasi ke

tangan konsumen. Perusahaan melakukan 100% inspeksi.

• Hasil inspeksi dicatat oleh perusahaan, sehingga tingkat kecacatan produk

dapat selalu terpantau.

Bab V Kesimpulan dan Saran___________________________________ ___ 94

2. Ada 5 faktor yang mempengaruhi kualitas produk yang dihasilkan oleh

Perusahaan X, yaitu : tenaga kerja, bahan baku, proses produksi, biaya dan

konsumen. Akan tetapi ada 3 faktor yang paling mempengaruhi, yaitu :

• Tenaga Kerja

Perusahaan X mengandalkan tenaga kerja untuk proses produksinya,

karena itu, setiap tenaga kerja diharapkan memiliki keahlian, kemampuan,

dan pemahaman mengenai standar kualitas yang ditetapkan perusahaan,

karena banyaknya kegagalan produk disebabkan oleh faktor manusianya.

• Bahan Baku

Untuk menghasilkan produk akhir yang baik, dibutuhkan bahan baku yang

berkualitas pula. Selain itu, bahan baku yang berkualitas akan

memperlancar proses produksi perusahaan karena bahan baku tidak

banyak mengalami masalah ketika melewati proses produksi.

• Proses Produksi

Proses produksi yang dilakukan perusahaan dalam memproduksi suatu

produk sangat berpengaruh terhadap kualitas produk yang dihasilkan.

Sehingga proses produksi harus direncanakan dan dijadwalkan dengan

baik sehingga proses produksi menjadi lancar.

3. Dari cara pengendalian kualitas yang digunakan penulis yaitu dengan

menggunakan diagram pareto dan diagram sebab akibat dapat diketahui

jenis-jenis kecacatan produk yang paling banyak terjadi di Perusahaan X.

Bab V Kesimpulan dan Saran___________________________________ ___ 95

Dengan menggunakan diagram pareto dapat dilihat bahwa jumlah kecacatan

produk yang paling banyak adalah cacat bahan dan cacat jahitan.

Sedangkan dengan menggunakan diagram sebab akibat dapat dilihat

penyebab-penyebab terjadinya kecacatan produk tersebut, diantaranya pekerja

yang kurang terampil, penggunaan mesin yang kurang optimal, kesalahan

instruksi pada proses produksi dan kurang baiknya kualitas bahan baku yang

digunakan pada proses produksi.

4. Biaya-biaya yang terjadi di Perusahaan X sehubungan dengan dilakukannya

pengendalian kualitas, adalah :

• Biaya Bahan Baku

• Biaya Tenaga Kerja • Biaya Desain

• Biaya Reparasi dan Pemeliharaan mesin

• Biaya Penyusutan Mesin • Biaya Listrik

• Biaya Inspeksi Barang Jadi

• Biaya Pengerjaan Kembali (rework costs)

• Biaya Produk Rusak (spoilage costs)

5. Usaha-usaha yang dilakukan perusahaan untuk meningkatkan laba adalah

dengan menekan komponen-komponen biaya diantaranya dengan menekan

biaya kualitas yang menjadi bagian biaya produksi.

Bab V Kesimpulan dan Saran___________________________________ ___ 96

6. Berdasarkan pembahasan yang dilakukan pada Bab 4, penulis menggunakan

alat bantu diagram sebab akibat untuk menemukan penyebab dari

masalah-masalah produk cacat tersebut, yang kemudian dapat digolongkan menjadi

menjadi lima yaitu manusia, mesin, metode dan disain, bahan baku dan

komponen serta inspeksi. Penulis memfokuskan diri pada penyebab-penyebab

terbesar timbulnya kegagalan yaitu manusia dan inspeksi.

Manusia merupakan unsur yang menentukan keberhasilan proses produksi

karena manusia berperan mulai dari awal sampai akhir proses produksi.

Inspeksi merupakan unsur yang penting karena Perusahaan X hanya

melakukan inspeksi di awal dan akhir proses produksi. Hal ini mengakibatkan

apabila ada penyimpangan pada saat proses produksi sedang berlangsung

maka penyimpangan tersebut tidak dapat langsung diperbaiki, yang

menyebabkan terjadinya biaya kualitas.

5.2. Saran

Mengacu pada permasalahan yang timbul sebagai akibat dari adanya kecacatan

produk dalam jumlah yang cukup signifikan dan faktor-faktor utama penyebab

kecacatan yaitu faktor manusia dan inspeksi, maka dibawah ini beberapa saran

yang diajukan dalam penelitian ini bagi Perusahaan X

1. Manusia

• Melihat faktor tenaga kerja yang banyak melakukan kesalahan akibat dari

kecerobohan dan ketidak patuhan akan terhadap standar kerja perusahaan

maka sebaiknya dilakukan pelatihan baik yang menambah pengetahuan

Bab V Kesimpulan dan Saran___________________________________ ___ 97

dan ketrampilan pada proses produksi maupun yang membangun

kepribadian para pekerja akan tanggung jawab, kerja keras, dan rasa setia

baik pada rekan sekerja maupun perusahaan.

• Adanya keterlibatan secara penuh baik dari setiap kepala bagian dalam

pemantauan kerja masing-masing bagiannya. Diharapkan hal ini dapat

meningkatkan hubungan antar atasan dan bawahan dalam mencapai tujuan

yang sama yaitu menghasilkan barang yang bermutu dengan tingkat

kecacatan yang seminimal mungkin.

• Perusahaan harus dapat mengkomunikasikan visi dan misi perusahaan

kepada para pekerja sehingga pekerja tahu pentingnya menghasilkan

produk yang berkualitas karena perusahaan dibangun atas dasar

kepercayaan konsumen terhadap kualitas produk yang perusahan hasilkan.

• Memberikan reward atau punishment kepada pekerja untuk memotivasi

pekerja sesuai dengan kinerja yang ditunjukkan oleh tiap pekerja dalam

usaha mengurangi kecacatan produk

• Melakukan pelatihan pekerja. Pelatihan ini dikhususkan kepada pekerja

dari bagian produksi sebagai penyebab kegagalan yang utama yaitu 65

orang bagian produk , 15 orang bagian umum, 3 orang bagian inspeksi.

Bagian-bagian produksi akan dilatih selama 1 bulan, bagian umum selama

3 hari, dan bagian inspeksi selama minggu.

Jumlah total biaya pelatihan pekerja ini sebesar Rp 9.900.000,00

Bab V Kesimpulan dan Saran___________________________________ ___ 98

2. Inspeksi

• Tingkat keyakinan yang memadai atas produk yang dihasilkan hanya dapat

diperoleh lewat inspeksi. Karena itulah inspeksi memegang peranan yang

penting dalam salah satu komponen biaya kualitas.

• Menambah aktivitas inspeksi menjadi sepanjang proses produksi. Hal ini

untuk mengatasi adanya produk yang menyimpang untuk masuk ke proses

produksi selanjutnya. Hal ini untuk menjaga apabila ada produk cacat

tetapi tetap dilanjutkan pembuatannya.

• Proses inspeksi akan dilakukan sepanjang proses produksi oleh bagian

inspeksi. Hal ini akan menambah biaya bagi 3 orang bagian inspeksi yaitu

yang tadinya hanya melakukan inspeksi pada bagian awal dan akhir dari

proses produksi menjadi sepanjang proses produksi. Hal ini tidak termasuk

dalam investasi melainkan masuk pada tambahan biaya tiap bulannya.

Jumlah total biaya penambahan aktivitas inspeksi ini sebesar Rp

750.000,00/bulan

DAFTAR PUSTAKA

Carter, William K. and Milton F. Usry. (2002). Edisi 13. Cost Accounting. Dame : Thomson Learning.

Feigenbaum, Armand V. (1983). Edisi 3. Total Quality Control. Singapore:McGraw-Hill International Editions.

Fryman, Mark A. (2002). Quality and Process Improvement. New York:Delmar, Thomson Learning.

Gaspersz, Vincent. (2001). Manajemen Kualitas Total. Gramedia Pustaka Utama.

Gryna, Frank M. (2001). Edisi 4. Quality Planning & Analysis : From Product Development Through Use. McGraw-Hill.

Hansen, Don R. and Maryanne M. Mowen. (2003). Edisi 6. Management Accounting. Cincinnati, Ohio:South-Western College Publishing.

Hongren, Charles T., George Foster, Srikant M. Datar. (2003). Edisi 11. Cost Accounting: A Managerial Emphasis. Upper Saddle River, New Jersey:Prentice-Hall Inc.

Hongren, Charles T., George Foster, Srikant M. Datar. (2006). Edisi 12. Cost Accounting: A Managerial Emphasis. Upper Saddle River, New Jersey:Prentice-Hall Inc.

Ikatan Akuntan Indonesia. (2002). Edisi 11. Standar Akuntansi Keuangan. Jakarta:Penerbit Salemba Empat.

International Organizations for Standards. (1992). ISO International Standards for Quality Management. Geneva, Switzerland:ISO.

Kaplan, Robert S. and Athony Atkinson. (1998). Edisi 3. Advanced Management Accounting. New Jersey:Prentice-Hall Inc.

Kaplan, Robert S. and Robin Cooper. (1998). Cost and Effects : Using Integrated Cost System to Drive Profitabilty and Performance. Boston, Massachusetts:Harvard.

Taguchi, G. (1986). Introduction to Quality Engineering : Desinging Quality into Products and Processes. White Plaoms, New York:Kraus International. Sower, Victor E., Michael J. Savoie, Stephen Renick. (1999). An Introduction to