ANALISA KASUS CROSS OWNERSHIP DAN PELANGGARAN

PERSAINGAN USAHA YANG DILAKUKAN

TEMASEK DALAM INDUSTRI SELULER DI INDONESIA

M. Sabeth Abilawa

Dosen Ekonomi ; Departemen Ekonomi Pembangunan FE UNTIRTA Serang BANTEN

I. LATAR BELAKANG KASUS

Kasus kepemilikan silang Temasek terhadap dua operator seluler di Indonesia mencuat

pada tahun 2007. Kasus yang ditangani KPPU ini menyita perhatian publik secara luas dan

cukup berkepanjangan. Mungkin ini disebabkan karena reputasi temasek di duinia internasional

sebagai sebuah company besar. Debat akademis dikalangan praktisi hukum dan ekonomi pun

cukup hangat menyelimuti kasus ini. Pro-kontra, thesis dan anti thesis yang cukup sehat turut

menyuburkan khazanah teori dan tradisi kajian akademis dan yang berbobot terutama pengayaan

di bidang ekonomi kelembagaan.

Sebagaimana dipahami bahwa kepemilikan saham pada satu atau beberapa perusahaan

yang bisnisnya sejenis atau tidak lewat anak-anak perusahaan merupakan hal yang lazim dan

secara yuridis tidak terlarang dalam berbisnis, baik secara nasional maupun multinasional. Yang

dilarang adalah apabila kepemilikan saham pada suatu perusahaan, baik secara langsung maupun

lewat anak perusahaannya, menimbulkan penguasaan pasar pada satu jenis barang atau jasa

tertentu secara dominan sebagaimana diatur di Pasal 27 UU No. 5/1999 tentang Larangan Praktik

Monopoli dan Persaingan Usaha Tidak Sehat.1

Bagi ekonom, suatu perusahaan dikatakan berpangsa pasar dominan dan secara yuridis

terlarang bila memiliki pangsa pasar lebih dari 50 persen. Rasionalisasi di balik larangan itu

1

karena perusahaan dengan pangsa pasar lebih dari 50 persen memiliki market power mendikte

pasar dan cenderung mempraktikkan perilaku bisnis yang antikompetisi dan persaingan usaha

tidak sehat. Kecenderungan ini lazim dipraktikkan di negara-negara yang belum menjunjung

tinggi nilai-nilai kompetisi sehat.

Dalam kasus ini, KPPU telah mengeluarkan keputusannya di tahun 2007 melalui putusan

perkara bernomer 07/KPPU-L/2007 yang mengharuskan Temasek melepaskan sahamnya di

Telkomsel atau Indosat. Keputusan ini merupakan keputusan yang paling rasional dan

acceptable baik secara ekonomi dan yuridis. Keputusan itu merupakan wujud nyata sanksi

administrasi KPPU atas Temasek untuk menghentikan posisi dominannya (Pasal 25 UU No.

5/1999) yang tidak hanya dapat menciptakan persaingan usaha sehat, tetapi juga berpotensi

mendorong terjadinya penurunan tarif dan peningkatan kualitas layanan. Kebijakan ini juga

dapat mengatasi perilaku buruk operator dan mengurangi kerugian masyarakat (konsumen).

Sehubungan dengan hal tersebut, keputusan KPPU yang mengharuskan Temasek

melepaskan sahamnya di Telkomsel atau Indosat dan menghukum Telkomsel menurunkan

tarifnya sebesar 15 persen merupakan refleksi kebijakan intervensi pasar pemerintah yang secara

yuridis tidak melampaui kewenangan KPPU dan selaras dengan tujuan Pasal 2 UU Nomor

5/1999.

Keputusan itu tidak hanya berdampak menciptakan iklim usaha yang kondusif dan

persaingan usaha yang sehat antaroperator. Tetapi juga memicu penurunan tarif dan peningkatan

kualitas layanan dalam bertelekomunikasi

II. ANALISA KASUS

Dalam menganalisa kasus yang telah diputuskan oleh KPPU ini, kami memakai

pendekatan Joskow melalui Transaction Cost Economy. Kenapa pendekatan joskow yang

dipakai untuk menganalisa kasus ini? Sebagaimana kita ketahui, kasus Temasek ini terbilang

berjalan sampai cukup lama, karena adanya tuntutan atau lebih tepatnya ancaman dari Temasek

untuk melakukan gugatan balik kepada KPPU dan memperkarakan. Ini semakin menguatkan

ketidaksempurnaan dalam pasar2. Sebagai deterrence system, kebijakan antitrust perlu

disosialisasikan dengan baik, sehingga pasar dapat membuat batasan perilaku dan struktur pasar

yang legal dan illegal. Menurut Joskow kemampuan pengadilan untuk mengevaluasi analisa

ekonomi yang kompleks sangat terbatas. Dalam kasus temasek ini memang sangat kompleks

permasalahan yang dihadapi. Maka diperlukan tidak hanya pendekatan hukum semata tapi juga

harus mencakup analisa ekonomi industry secara lebih akurat.

Jangan sampai kebijakan yang telah dikeluarkan KPPU kontra produktif terhadap pasar

dan konsumen seluler di Indonesia. Karena seperti kita ketahui telkomsel dan Indosat adalah dua

pemimpin pasar seluler di negeri ini, yang setiap keputusan akan berdampak pada proses bisnis

di dalam internal mereka.

Baiklah kita akan mulai bagaimana rancang bangun Joskow dalam menganalisa sebuah

kasus anti trust. Ada beberapa tahapan yang dipakai Joskow dalam pendekatannya :

1. Menentukan apakah perusahaan tersangka memiliki pangsa pasar dominan.

2. Menentukan apakah ada significant barriers to entry kedalam pasar terkait.

3. Jika kondisi poin 1 (satu) dan 2(dua) terjadi maka disimpulkan ada market power

atau monopoly power.

4. Kemudian dilakukan test apakah ada perilaku eksklusif (exclusionary behavior)

yang membatasi persaingan.

5. Jika perilaku eksklusif adalah predatory pricing maka kemudian diuji apakah

perusahaan dominan tersebut dapat mengambil keuntungan di masa depan dari

menaikan harga saat kompetisi tereduksi (recoupment test).

A. Analisa pangsa pasar

Langkah pertama yang dilakukan sebagai analisa adalah menentukan posisi pasar kedua

operator seluler tersebut dalam struktur persaingan pasar seluler di Indonesia. Sesuia data yang

ada (KPPU 2007), PT Telkomsel merupakan pemimpin pasar seluler di Indonesia dengan

penguasaan pasar sampai dengan tahun 2006 sebesar 55,6% dan PT Indosat menguasai 26,18%

pasar seluler di Indonesia. Artinya tingkat penguasaan pasar dari dua operator tersebut saja jika

digabungkan sudah mencapai 80% lebih. Analisa tahap pertama ini tidak selesai cukup sampai

disitu, karena asumsi penggabungkan pangsa pasar ini harus berdasar pada dugaan awal bahwa

kepemilkan keduanya adalah pada pihak yang sama. Maka ditelusurilah dari data-data

kepemilikan didapatkan kenyataan bahwa PT Indosat sahamnya dikuasai oleh STT Telemedia

melalui ICL dan IC sejumlah 38% dan 0,9%. Sedangkan Telkomsel sahamnya sebanyak 35%

dikuasai oleh SingTel. Kedua perusahaan tersebut STT Telemedai dan SingTel sahamnya

dikuasai 100% oleh Temasek Holding Inc. Dalam konteks analisa tahap pertama maka terbukti

bahwa kedua operator tersebut menguasai pasar secara dominan. Temasek Holdings Pte. Ltd

(selanjutnya disebut Temasek) memiliki saham mayoritas pada dua perusahaan yang melakukan

kegiatan usaha dalam bidang yang sama pada pasar bersangkutan yang sama, sehingga

melanggar pasal 27 huruf a UU No 5 Tahun 1999.3

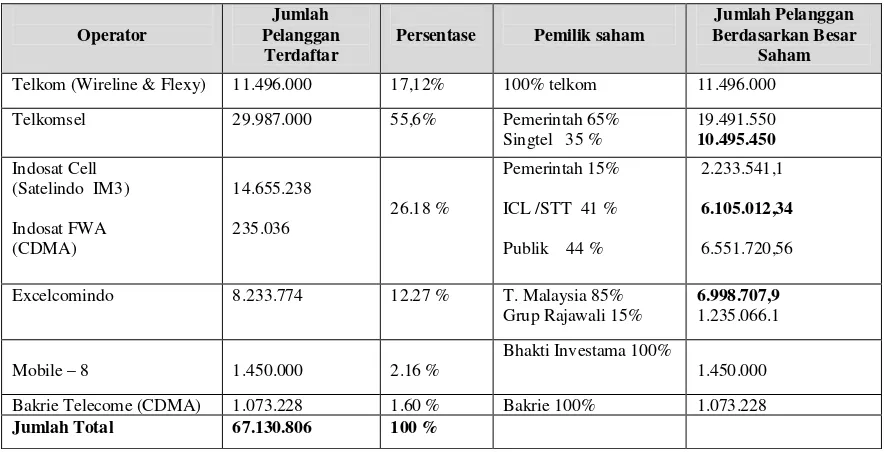

Tabel Market Share Berdasarkan Jumlah Pelanggan Operator Telepon di Indonesia

Sumber : Putusan Perkara KPPU Nomer : : 07/KPPU-L/2007 diambil dari www.kppu.or.id

3

Pasal 10 UU No 36 Tahun 1999 :(1) Dalam penyelenggaraan telekomunikasi dilarang melakukan kegiatan yang dapat mengakibatkan terjadinya praktek monopoli dan persaingan usaha tidak sehat di antara

penyelenggara telekomunikasi. (2) Larangan sebagaimana dimaksud pada ayat (1) sesuai dengan peraturan perundang- undangan yang berlaku. Penjelasan atas pasal ini adalah: Pasal ini dimaksudkan agar terjadi kompetisi yang sehat antarpenyelenggana telekomunikasi dalam melakukan kegiatannya. Peraturan

perundang-undangan yang berlaku dimaksud adalah Undang-undang Nomor 5 Tahun 1999 tentang Larangan Praktek Monopoli dan Persaingan Usaha Tidak Sehat serta peraturan pelaksanaannya.

Operator

Telkom (Wireline & Flexy) 11.496.000 17,12% 100% telkom 11.496.000

Telkomsel 29.987.000 55,6% Pemerintah 65%

Singtel 35 %

Excelcomindo 8.233.774 12.27 % T. Malaysia 85%

Grup Rajawali 15%

Bakrie Telecome (CDMA) 1.073.228 1.60 % Bakrie 100% 1.073.228

Maka struktur pasar mayoritas dikuasai dua kelompok yang notabene sahamnya dipegang

oleh satu pihak dalam hal ini pihak yang diduga melakukan monopoli, Temasek. Dengan pangsa

pasar sebesar itu, dapat dipastikan Temasek memiliki market power dan market dominance

untuk mengendalikan pasar. Hasil studi Bank Dunia (InfoDev, 2000) menyimpulkan operator

dengan karakteristik seperti itu berkemampuan mengendalikan pasar (para operator), khususnya

dalam penentuan tarif secara eksesif.

Berikut adalah gambaran struktur kepemilikan saham di PT.Telkomsel dan PT indosat :

Sumber : diolah dari kppu.or.id

TEMASEK

Singtel

PT TELKOMSEL

PT.TELKOM, Tbk

Singapore Technologies Telemedia (STT)

PT INDOSAT,Tbk

SATELINDO

Singapore Technology Pirvate

Ltd

100% 100%

35% 65%

100%

41,94%

B. Analisa Hambatan Masuk Pasar

Tahap kedua analisa adalah menguji apakah terjadi barriers entry dalam industry seluler

di Indonesia. Dugaan awal adalah PT. Telekomunikasi Selular (selanjutnya disebut Telkomsel)

mempertahankan tarif seluler yang tinggi, sehingga melanggar pasal 17 ayat(1) UU No 5 Tahun

1999. Telkomsel menyalahgunakan posisi dominannya untuk membatasi pasar dan

pengembangan teknologi sehingga melanggar pasal 25 ayat (1) huruf b UU No 5 Tahun 1999.

Analisa dilakukan dengan menggunakan model-model grafis pasar oligopoly dengan penerapan

teori cournot dll.

Untuk menggambarkan kasus ini kita akan menggunakan salah satu model ekonomi

dalam teori oligopoly. Model Oligopoli Stackelberg menggambarkan perilaku pelaku usaha

menentukan nilai output yang diproduksi tidak dalam waktu yang bersamaan namun berurutan.

Dengan model ini, dapat digambarkan bahwa terdapat leader dan terdapat follower; Pada model

Cournot, perusahaan bereaksi secara pesimis atas perubahan output pesaingnya. Dengan kata

lain, ketika pesaing menurunkan output, perusahaan akan menaikkan outputnya, namun lebih

kecil dibandingkan penurunan output pesaingnya. Begitu pula sebaliknya. Pada akhirnya, akan

tercipta Cournot equilibrium (titik A), yang besarnya lebih kecil dibandingkan keseimbangan

kompetitif (titik B) dan lebih besar dibandingkan keseimbangan kolusif (titik C);

Gambar.1

Model Keseimbangan Cournot

Kurva reaksi perusahaan 1

Kurva reaksi perusahaan 2

Bila perusahaan-perusahaan oligopoli bekerjasama, misalnya dengan melakukan kartel,

kesejahteraan konsumen akan menjadi rendah. Hal ini dapat juga mengikuti logika Game Theory

atau The Prisonners’ Dillema. Bila perusahaan tidak kooperatif satu sama lain, maka keduanya

salah, sehingga jalan terbaik adalah berkompetisi. Namun, ketika perusahaan

bekerjasama/melakukan perjanjian dengan pesaingnya, maka perusahaan akan dapat menaikkan

harga secara bersamaan dan menaikkan keuntungannya masing-masing dari total revenue yang

meningkat. Dengan begini, maka collusive oligopoly akan menjadikan harga keseimbangan lebih

tinggi dengan kuantitas produk yang lebih rendah dibandingkan non-cooperative oligopoly.

Karena itu collusive oligopoly akan berdampak besar pada menurunnya kesejahteraan konsumen.

Dari data yang ada didapti kenyataan bahwa Telkomsel selalu unggul dalam penguasaan

investasi BTS. Inilah factor yang bisa diduga sebagai perilaku barriers entry dalam pasar seluler

Indonesia.

Telkomsel selalu konsisten menjaga investasinya dalam pengembangan BTS-BTS baru

sejak masa cross ownership terjadi. Kenaikan cukup signifikan dalam penguasaan pangsa pasar

dialami oleh Telkomsel, sebaliknya bagi Indosat agak mengalami penurunan. Hal ini

menunjukan bahwa agresivitas follower sulit mengejar first mover secara langsung. Dibutuhkan

waktu yang cukup lama untuk dapat menciptakan kondisi head to head competition antara first

mover dan follower yang menjadi penentu kompetisi yang sehat.

Perlunya investasi yang cukup besar serta waktu yang lama untuk dapat menyaingi first

mover, menjadi entry barier yang cukup signifikan dalam industri seluler. Strategi pemerintah

untuk menciptakan persaingan dengan meminimalisir entry barier dengan memberikan

kemudahan izin bagi new entrant tidak akan terlalu berarti. Karena new entrant tidak dapat

mengejar first mover dalam waktu terlalu lama. Banyaknya kompetitor dalam industri tersebut

justru tidak dapat diartikan adanya kompetisi. Karena faktor waktu menjadi sangat krusial.

Adanya jangka waktu lama upaya new entrant tersebut akan membuat first mover memiliki

posisi dominan dengan market power yang mudah digunakan untuk mengakumulasi monopolis

profit.

C. Analisa Monopoly Power dan Eksclusionary Behaviour

Sehingga dari langkah 1(satu) dan 2 (dua) diatas bisa diambil kesimpulan sebagai

langkah ketiga yaitu telah terjadi monopoly power dalam pasar seluler di Indonesia. Namun

pertanyaan selanjutnya adalah apakah terjadi perilaku eksklusif dan kecenderungan merugikan

Langkah keempat dalam metodologi Joskow membuktikan bahwa dalam kasus ini

Telkomsel berusaha mempertahankan tarif seluler yang tinggi teruatama dalam biaya

interkoneksi dan sms. Sehingga dengan penguasaan jaringan dan pangsa pasar yang dimilikinya

mereka bisa semaunya mengatur tarif seluler di Indonesia yang membuat para followers mau

tidak mau berusaha mengikuti tarif tersebut. Hasil akhir adalah kesejahteraan konsumen yang

dirugikan.

Tarif yang masih tinggi ini jika kita merujuk pada data besaran tarif seluler dalam kurun

waktu lima tahun terakhir, tidak banyak penurunan yang dinikmati oleh konsumen

telekomunikasi. Kisaran tarif biaya sambungan antaroperator seluler masih berada di Rp

1.400-1.600 per menitnya. Hal ini sungguh sulit untuk dapat diterima akal sehat. Seharusnya, dengan

ketatnya persaingan usaha, para operator seluler dapat menurunkan biaya tarif selama tidak

melanggar aturan interkoneksi. Apalagi daya tarik terbesar yang dimiliki operator seluler dalam

pasar telekomunikasi Indonesia adalah rendahnya tarif yang ditawarkan.Sulit untuk diterima

bahwa Temasek, sebagai induk perusahaan para pemegang saham kedua operator dominan

tersebut, tidak memanfaatkan penguasaan pasar Indosat dan Telkomsel untuk mengeruk untung

yang sebesar-besarnya.

Ditambah lagi, dengan adanya kondisi permintaan pasar yang tidak elastis atas layanan

telekomunikasi. Mau tidak mau, konsumen akan selalu membayar biaya yang dibebankan

operator, tidak ada sarana telekomunikasi (modern) alternatif yang secara ekonomis dapat

dimanfaatkan dan diakses oleh masyarakat secara meluas di Indonesia pada saat ini.

Bukan tidak mungkin kartel tarif yang diatur oleh jaringan pemegang saham Indosat dan

Telkomsel ini akan membentuk suatu jenis monopoli baru. Sebuah monopoli yang bersumber

bukan dari penguasaan pasar oleh satu pelaku usaha, namun dari penguasaan saham pada para

D. Recoupment Test

Dalam uji ini terlihat bahwa tingkat pengembalian modal atau return on equity (ROE)

Telkomsel yang 35 persen sahamnya dimiliki Singtel mencapai 55 persen. Ini membuat operator

seluler dengan jaringan terluas di Indonesia ini meraup laba bersih Rp 11,182 triliun.

Selain itu, kalkulasi KPPU atas kerugian yang diderita konsumen akibat penerapan tarif

mahal oleh Telkomsel, Indosat, dan Excelcomindo selama periode 2003-2007 mencapai Rp 14,7

triliun hingga Rp 30,8 triliun. Keputusan KPPU yang turut menghukum Singapore Technologies

Telemedia (STT), STT Communications, AMH Company, Indonesia Communication, Singapore

Telecommunication, dan Singapore Telecom Mobile dengan alasan perusahaan-perusahaan itu

berstruktur kepemilikan silang juga tampaknya cukup beralasan.

Secara praktik bisnis, perusahaan-perusahaan itu berafiliasi dengan Temasek, baik

langsung maupun tidak langsung. Dengan demikian, secara yuridis mereka dapat dihukum secara

tanggung renteng. Demikian pula keberatan yang menyatakan tidak mungkin Temasek (yang

hanya menguasai 35 persen saham Telkomsel, sedang 65 persen sisanya dimiliki Telkom)

mengendalikan Telkomsel, secara praktis juga dipertanyakan. Secara operasional kelaziman

bisnis menunjukkan pengendalian suatu perusahaan tidak bergantung pada besar kecilnya saham

yang dimiliki, tetapi ditentukan kemahiran pemilik saham (Temasek) ‘menggiring’ pemilik

saham (operator) lainnya atas nama kepentingan bersama, seperti penguasan pangsa pasar dan

peningkatan laba.

Hak Temasek mengangkat direksi dan komisaris di Telkomsel maupun di Indosat di

posisi strategis, secara praktis ekonomi merupakan indikasi konkret kemampuan Temasek

(melalui Singtel dan STT) mendikte Telkomsel dan Indosat yang secara operasional

mendominasi pangsa pasar seluler nasional. Bukti dominasi ini terlihat dari pangsa pasar ponsel

Telkomsel dan Indosat yang menguasai 83,7 persen, sedang Excelcomindo hanya 13,5 persen.

Sisanya diperebutkan oleh Mobile-8, Sampoerna, HCPT, dan Natrindo.sa dibaca dalam amar

putusan KPPU

Memang jika merujuk pendapat Prof.Hikmahanto Juwana, sebagai saksi ahli yang

diahdirkan dalam kasus ini menyatakan bahwa asal 27 huruf adari UU Anti Monopoli harus

dibaca berdasarkan Rule of ReasonPasal 27 huruf a dari UU Anti Monopoli merupakan Bagian

secara bersama-sama dengan penyalahgunaan spesifik dari Posisi Dominan yang dilarang oleh

Pasal 25 dari UU Anti Monopoli. Pembacaan secara luas dari Pasal27 huruf a dari UU Anti

Monopoli, bahwa keberadaan suatu posisi dominan semata-mata adalah melawan hukum akan

membuat kerancuan pada Pasal 25 dari UU Anti Monopoli karena Pasal 25dari UU Anti

Monopoli hanya diterapkan jika Posisi Dominan disalahgunakan.

III.KESIMPULAN

Berdasarkan analisa di atas, maka dapat disimpulkan bahwa kepemilikan secara tidak

langsung Temasek terhadap Telkomsel dan Indosat selaku pelaku usaha dalam bidang

telekomunikasi di Indonesia mengakibatkan terjadinya praktek monopoli dan atau usaha

persaingan tidak sehat di industri telekomunikasi. Sehingga, sudah tepat KPPU melakukan kajian

atas tindakan Temasek tersebut khususnya hubungan STT dengan Temasek yang menguasai

35% saham di PT Telkomsel.

Salah satu kewenangan KPPU sebagaimana diatur dalam Pasal 36 butir b dan l

Undang-Undang Nomor 5 Tahun 1999 tentang Larangan Praktek Monopoli dan Persaingan Usaha Tidak

Sehat (UU No. 5/1999): ”KPPU berwenang melakukan penelitian tentang dugaan adanya

kegiatan usaha dan atau tindakan pelaku usaha yang dapat mengakibatkan terjadinya praktek

monopoli dan atau persaingan usaha tidak sehat dan menjatuhkan sanksi berupa tindakan

administratif kepada pelaku usaha yang melanggar undang-undang’.

Opsi tindak lanjut KPPU sesuai Pasal 47 ayat 2 huruf e UU No. 5/1999 adalah penetapan

pembatalan atas pengambilalihan saham Indosat oleh Temasek. Selain itu, pelanggaran atas

Pasal 28 juga diancam dengan pidana denda dan pidana tambahan sebagaimana dalam Pasal 48

ayat 1 jo Pasal 49 UU No. 5/1999 pidana denda minimal Rp. 25 milyar dan maksimal Rp. 100

milyar atau pidana kurungan pengganti denda maksimal 6 bulan dan pidana tambahan berupa

pencabutan izin usaha atau larangan untuk menjadi direktur atau komisaris minimal 2 tahun dan

maksimal 5 tahun atau penghentian kegiatan atau tindakan tertentu yang menyebabkan

timbulnya kerugian pada pihak lain.

Oleh karena itu, pengambilalihan saham yang dilakukan Temasek melalui STT atas

saham Indosat mengakibatkan terjadinya persaingan usaha tidak sehat melanggar UU No. 5/1999

memang dirancang untuk mengoreksi tindakan dari pelaku ekonomi yang memiliki posisi yang

dominan karena mereka dapat menggunakan kekuatannya untuk berbagai macam kepentingan

yang menguntungkan pelaku usaha tersebut. Selain itu maksud dari diadakannya privatisasi

adalah untuk mendorong persaingan yang sehat bukannya untuk memonopoli usaha dibidang