ANALISIS

DU PONT SYSTEM

SEBAGAI DASAR UNTUK

MENGUKUR KINERJA KEUANGAN PERUSAHAAN PADA PT.

ARWANA CITRAMULIA Tbk.

Reni Nur Arista, Widya Susanti, Juliani Pudjowati

Program Study Fakultas Ekonomi, Universitas Bhayangkara Surabaya

ABSTRAK

Penelitian ini menggunakan pendekatan deskriptif kualitatif, sedangkan Alat analisis yang digunakan adalah analisis rasio likuiditas, aktifitas, profitabilitas, dan du pont system. Berdasarkan hasil analisis rasio likuiditas, aktivitas, profitabilitas, dan du pont system. Pada PT. Arwana Citramulia Tbk mengalami kondisi yang kurang pada tahun 2009 - 2013, hanya Quick ratio tahun 2013 yang berada diatas standard yang ditentukan. Hal ini menunjukkan kinerja keuangan perusahaan kurang baik. Karena hutang yang ditanggung oleh perusahaan terlalu besar.

Kata Kunci:Kinerja Keuangan, Analisis Du Pont System

ABSTRACT

This study used a qualitative descriptive approach, while the analysis tool used is the ratio analysis liquidity, activity, profitability and du pont system.Based on the resut of the analysis of liquidity ratios, activity, profitability and du pont system at PT. Arwana citramuia Tbk, experiencing adverse conditions in the year 2009-2013, only the quick ratio in 2013 that is above the specified standart. This shows the company’s financial performance is less good. Because the debt guaranteed by the company is too big.

Keyword: financial performance, analysis du pont system

PENDAHULUAN

Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan yang ingin dicapai dalam dunia bisnisnya, yaitu mencapai keuntungan maksimal. Oleh karena itu perusahaan harus mampu menjalankan kinerja perusahaan dengan baik dan ditunjang dengan strategi yang matang termasuk dalam segi manajemen keuangannya.sehingga mendorong perusahaan untuk lebih lebih selektif dalam beroperasi untuk mencapai laba yang tinggi dalam jangka panjang bisa terwujud.

Laporan keuangan yang akan dianalisis yaitu neraca dan laporan laba rugi. Alat analisis yang dapat digunakan pada PT Arwana Citramulia Tbk. antara lain yaitu: Analisis

Rasio-rasio diatas bertujuan untuk mengetahui bagaimana perkembangan kinerja suatu perusahaan selama lima tahun, yaitu dari tahun 2009 sampai 2013.

Laporan Keuangan

Menurut Baridwan (2008:17) mendefinisikan bahwa “laporan keuangan merupakan ringkasan dari suatu proses pencatatan dari transaksi-transaksi keuangan

yang terjadi selama tahun buku yang bersangkutan. laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan

kepadanya Neraca

Neraca

Menurut Hermawan dan Masyad (2006:42) mendefinisikan bahwa : “Neraca adalah suatu laporan yang disusun secara sistematis tentang posisi keuangan pada suatu saat tertentu.

Laporan Laba Rugi

Menurut Hermawan dan Masyad (2006:42) mendefinisikan sebagai berikut :“Laporan laba rugi adalah laporan yang menggambarkan hasil-hasil operasi perusahaan dalam suatu periode tertentu

Kinerja Keuangan

Menurut Jumingan (2006:239) “kinerja keuangan adalah gambaran kondisi keuangan perusahaan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana, yang biasanya diukur dengan indikator Kecukupan modal, likuiditas dan profitabilitas.

Analisis Rasio Keuangan

Menurut Fahmi (2012:49) “Rasio Keuangan adalah suatu kajian yang melihat

perbandingan antara jumlah-jumlah yang terdapat pada laporan keuangan dengan mempergunakan formula-formula yang dianggap representatif untuk diterapkan.”

Macam-Macam Rasio

1. Rasio likuiditas

2. Rasio Aktifitas

- Total Asset Turnover

RumusTotal Asset Turnoveradalah :

3. Rasio Profitabilitas

- Profit Margin

Adapun rumus Profit Marginadalah sebagai berikut :

4. Du Pont System

Adapun rumus du pont systemadalah sebagai berikut :

-METODE PENELITIAN

Pendekatan penelitian metode deskriptif penelitian kualitatif. Penelitian ini menggunakan data sekunder, sumber data sekunder di peroleh dari neraca dan laporan laba rugi tahun 2009-2013. Penelitian kinerja keuangan dilakukan dengan analisis laporan keuangan penulis batasi dengan rasio likuiditas, rasio aktifitas, rasio profitabilitas, dan du pont system. Unit analisis dalam penelitian ini adalah laporan keuangan pada perusahaan yang terdaftar di Bursa Efek Indonesia. Teknik yang digunakan peneliti dalam pengumpulan data yaitu studi pustaka (library reseach) dan dokumentasi.

Teknik Analisis Data

1. Mengetahui Kondisi Keuangan Perusahaan Yang Diteliti 2. Menganalisis Laporan Keuangan

3. Mengevaluasi Kinerja Keuangan

Hasil Analisis

Dengan menggunakan analisis laporan keuangan akan tergambar suatu ringkasan laporan neraca dan laporan laba rugi selama periode yang bersangkutan. Tahap-tahap yang perlu dilaksanakan dalam analisis ini adalah membuat neraca perbandingan antara beberapa periode yang berkaitan dan kemudian menganalisis dengan menggunakan rasio keuangan.

Neraca perbandingan memberikan gambaran tentang perkembangan aktivitas

keuangan perusahaan dari beberapa periode tersebut, sehingga dapat memperlihatkan kenaikan dan penurunan pada pos-pos yang tercantum dalam neraca yang diperbandingkan.

1. Likuiditas

Tabel 1

Perhitungan Rasio Lancar(Current Ratio)

Tahun

Aktiva Lancar

Hutang Lancar

Current ratio

2009

205.032.731.501

258.756.099.264

79,23 %

2010

298.437.190.595

307.160.677.781

97,15 %

2011

261.065.744.312

257.010.978.661

101,57 %

2012

323.837.015.729

277.678.054.056

116,62 %

2013

405.105.632.599

311.780.561.616

129,93 %

Sumber : Peneliti (2015)

Tabel 2

PersentaseQuick Ratio

Tahun

Aktiva Lancar

Hutang Lancar

Persediaan

Quick rasio

2009

205.032.731.501 258.756.099.264 37.508.636.681

65 %

2010

298.437.190.595 307.160.677.781 56.760.243.054

79 %

2011

261.065.744.312 257.010.978.661 35.613.688.330

88 %

2012

323.837.015.729 277.678.054.056 52.092.182.453

98 %

2013

405.105.632.599 311.780.561.616 56.150.531.321

112 %

Sumber : Peneliti (2015)2. Rasio Aktifitas

Tabel 3

PersentaseTotal Asset Turnover

Tahun

Penjualan

Aktiva Tetap

Total Asset

Turnover

2009

714.062.398.545

822.686.549.168

0,86

2010

830.183.904.081

873.154.085.922

0,95

2013

1.417.640.229.330

1.135.244.802.060

1,24

Sumber : Peneliti (2015)3. Rasio profitabilitas

Tabel 4

PersentaseProfit Margin

Tahun

Laba Setelah Pajak

Penjualan

Profit Margin

2009

65.037.815.428

714.062.398.545

9,10 %

2010

80.114.048.978

830.183.904.081

9,65 %

2011

95.949.405.045

922.684.829.411

10,39 %

2012

158.684.349.130

1.113.663.603.211

14,24 %

2013

237.697.913.883

1.417.640.229.330

16,76 %

Sumber : Peneliti (2015)

4. Du Pont System

Tabel 5

PersentaseDu Pont System(ROI)

Tahun

Profit Margin

Perputaran Total

Aktiva

Du pont system

(ROI)

2009

9,10 %

0,86 %

7,7 %

2010

9,65 %

0,95 %

9,05 %

2011

14 %

1,10 %

11,5 %

2012

14,2 %

1,18 %

16,9 %

2013

16,7 %

1,24 %

20,9 %

Sumber : Peneliti (2015)

Berdasarkan hasil analisis data yang telah dilakukan oleh penulis pada pembahasan bisa kita nilai bagaimana kinerja perusahaan PT. Arwana Citramulia,Tbk di Bursa Efek Indonesia melalui rasio likuiditas, rasio aktivitas, rasio profitabilitas, serta Du pont system. Dengan menyesuaikan data hasil analisis yang ada dengan landasan teori yang telah diambil. Dari hasil analisis rasio keuangan meliputi rasio likuiditas, aktifitas, profitabilitas dan du pont system menunjukkan bahwa kondisi kinerja keuangan perusahaan pada PT. Arwana Citramulia,Tbk masih kurang baik. Hasil dari analisis kinerja keuangan melalui rasio-rasio diatas bisa dirangkum dalam Tabel 6 :

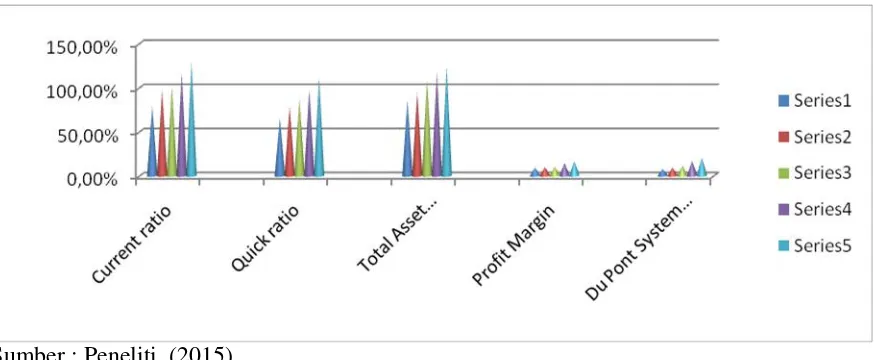

Tabel 6

Ikhtisar Rasio Keuangan Pada PT. Arwana Citramulia Tbk, Dibursa Efek Indonesia

RASIO

KEUANGAN

2009

2010

2011

2012

2013

%

%

%

Quick ratio

65 %

79 %

88 %

98 %

112 %

Total Asset

Turnover

0,86

0,95

1,10

1,18

1,24

Profit Margin

9,10 %

9,65 %

10,39 %

14,24 %

16,76 %

Du Pont System

(ROI)

7,7 %

9,05 %

11,5 %

16,9 %

20,9 %

Sumber :Peneliti (2015)

Berdasarkan Tabel 6 pada pembahasan dapat diketahui bagaimana kondisi kinerja keuangan PT.Arwana Citramulia Tbk, melalui rasio likuiditas, rasio aktifitas, rasio profitabilitas dandu pont system(ROI) dengan menyesuaikan data hasil analisis yang ada dengan landasan teori yang telah diambil. Hasil dari analisis rasio diatas bisa dijelaskan sebagai berikut:

Dari hasil perhitungan rasio likuiditas yang meliputi current ratio, rasio yang

dimiliki perusahaan pada tahun 2009 hingga tahun 2013 masih dibawah 200% standart yang sudah ditentukan. Current ratio yang berada dibawah rata-rata industry

disebabkan karena adanya peningkatan jumlah kewajiban lancar setiap tahunnya. Sedangkan untuk quick ratio dengan tingkat persentase dari tahun 2009 hingga tahun 2012 juga masih berada dibawah standart yang ditentukan. Rasio Aktivitas dari tahun 2009 hingga tahun 2013 bahwa PT. Arwana Citramulia Tbk. dikatakan masih kurang baik. Hal Ini terlihat dari rasio perputaran total aktiva (total asset turnover) masih berada dibawah standart yang ditentukan yaitu aktiva berputar kurang dari 2 kali. Rasio profitabilitas PT. Arwana Citramulia Tbk, ditinjau dari rasioprofit marginyang dihasilkan

perusahaan masih berada dibawah 20% dari standart yang ditentukan dan dapat dikatakan bahwa kondisi PT. Arwana Citramulia Tbk masih kurang baik. Du pont system PT.

Sumber : Peneliti, (2015)

Gambar 1.grafik ikhtisar rasio keuangan

SIMPULAN

Berdasarkan permasalahan yang dihadapi dalam kinerja perusahaan, maka akan dikemukakan kesimpulan dan saran sebagai berikut :

1. Rasio likuiditas PT. Arwana Citramulia Tbk.selama lima tahun terakhir yaitu dari tingkat rasio lancar tahun 2009 sampai tahun 2013 menunjukkan bahwa kinerja perusahaan kondisinya kurang baik, sedangkan dari rasio cepat tahun 2009 hingga

2012 berada dibawah 100% dan pada tahun 2013 rasio cepat naik sebesar 112 % yang artinya pada tahun 2013 kinerja perusahaan dari tingkat rasio cepat dikatakan mulai membaik.

2. Rasio aktifitas PT. Arwana Citramulia Tbk. selama tahun 2009 sampai tahun 2013 menunjukkan bahwa kinerja perusahaan kurang baik, karena hasil perputaran total aktiva berada dibawah rata-rata industry. Hal ini menunjukkan bahwa perusahaan belum mampu mempergunakan total aktiva dengan efisien.

3. Keadaan rasio profitabilitas PT. Arwana Citramulia Tbk. selama tahun 2009 sampai tahun 2013 menunjukkan bahwa kinerja perusahaan kurang baik. Karena hasil persentase profit margin dihasilkan berada dibawah 20 %. Hal ini menujukkan bahwa kemampuan perusahaan dalam menghasilkan laba dari penjualan masih kurang baik.

perusahaan belum mampu untuk mendayagunakan aktiva untuk menghasilkan laba bersih.

SARAN

1. Kondisi kinerja PT. Arwana Citramulia Tbk dari tingkat Likuiditas kurang baik, maka sebaiknya PT. Arwana Citramulia Tbk, memperbaiki kinerja perusahaan dalam melunasi hutang jangka pendeknya, dengan cara menambah aktiva lancarnya dann mengurangi hutang lancar dari perusahaan

2. Kondisi kinerja PT. Arwana Citramulia Tbk dari tingkat Aktifitas kurang baik,maka sebaiknya perusahaan memperhatikan kebijakan pengumpulan kredit atau piutang dan meningkatkan kinerja yang diimbangi produktivitas perusahaan, sehingga perputaran aktiva perusahaan semakin baik.

3. Kondisi kinerja PT. Arwana Citramulia Tbk dari tingkat Profitabilitas kurang baik, maka sebaiknya meningkatkan laba dalam perusahaan dan menarik investor untuk menambah modal perusahaan

4. Kondisi kinerja keuangan PT. Arwana Citramulia Tbk, kurang baik, maka perusahaan harus meningkatkan penjualannya, mengurangi biaya-biaya baik itu biaya umum maupun yang merupakan pengurang dari laba perusahaan.

5. Peneliti sebaiknya bisa menggunakan dua perusahaan yang sejenis agar tingkat Du Pont System bisa dibandingkan, dan juga dapat meneliti rasio-rasio lain yang berhubungan dengan Du Pont System, seperti : Return On Assets Dan Return On Equity

DAFTAR PUSTAKA

Baridwan Zaki. 2008. Intermediate Accounting, Edisi Kedelapan, Penerbit BPFE, Yogyakarta.

Fahmi Ilham 2012, Pengantar Manajemen Keuangan Teori Dan Soal Jawab, Penerbit Alfabeta, Bandung.

Hermawan Sigit, Masyhad 2005, Akuntansi Untuk Perusahaan Jasa Dan Dagang, Edisi Pertama, Penerbit Graha Ilmu, Yogyakarta.