ANALISIS KEMANDIRIAN FISKAL

PEMERINTAH KOTA LUBUKLINGGAU

DALAM MENUNJANG PENGUATAN OTONOMI DAERAH

( M. Fadhillah Harnawansyah, S.IP, M.Si )BAB I PENDAHULUAN 1.1 Latar Belakang

Otonomi Daerah telah dilaksanakan secara luas dan nyata di Indonesia sejak disahkannya Undang-Undang Otonomi Daerah Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah. Otonomi Daerah dinilai sebagai salah satu solusi nyata menuju tatanan pengelolaan pemerintahan yang lebih baik, karena pada dasarnya substansi dari Otonomi Daerah adalah untuk mengedepankan prinsip-prinsip desentralisasi dan pemberdayaan daerah, yang bertujuan untuk meningkatkan kemandirian sistem manajemen daerah dan pelayanan publik (public service).

Pelaksanaan otonomi daerah di Indonesia dapat dipandang sebagai suatu strategi yang memiliki tujuan ganda. Pertama, pemberian otonomi daerah merupakan strategi untuk merespon tuntutan masyarakat daerah terhadap tiga permasalahan utama, yaitu sharing of power, distribution of income dan kemandirian sistem manajemen di daerah. Kedua, daerah dimaksudkan sebagai strategi untuk memperkuat perekonomian daerah dalam rangka memperkokoh perekonomian nasional untuk menghadapi era globalisasi (Mardiasmo, 2002:25).

Selanjutnya Suparmoko mengemukakan bahwa untuk mengatasi kelemahan sistem desentralisasi tersebut maka, muncullah ide desentralisasi/ otonomi daerah, tujuan kebijakan desentralisasi tersebut adalah :

a Mewujudkan keadilan antara kemampuan dan hak daerah,

b. Peningkatan PAD dan pengurangan subsidi dari Pemerintah Pusat. c. Mendorong pembangunan daerah sesuai dengan aspirasi masing- ma

sing-masing daerah.

Daerah otonom di Indonesia diberikan kewenangan yang luas, kewenangan yang dimaksud adalah merencanakan dan mengalokasikan dana yang diperoleh untuk penyelenggaraan pembangunan sesuai kebutuhan dengan memanfaatkan sumber daya daerah. Artinya Pemerintah Daerah harus mempriorit askan kebut uhan yang penting unt uk memacu perekonomian sehingga kesejahteraan masyarakat dapat tercapai.

Kota Lubuklinggau telah memenuhi syarat sebagaimana yang telah disebutkan untuk pemekaran daerah. Maka, berdasarkan Undang-Undang Nomor. 7 Tahun 2001 tanggal 21 Juni 2001 tentang Pembentukan Kota Lubuklinggau, maka statusnya telah ditingkatkan menjadi Pemerintah Kota Lubuklinggau dan diresmikan oleh Menteri Dalam Negeri Republik Indonesia pada tanggal 17 Oktober 2001 di Jakarta, sebelumnya adalah Kota Administratif Lubuklinggau berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 18 Tahun 1982 yang merupakan bagian dari Kabupaten Musi Rawas.

Pemerintah Kota Lubuklinggau sebagai daerah otonom mempunyai kewenangan dan tanggung jawab memberdayakan potensi daerah menurut sendiri berdasarkan prinsip-prinsip keterbukaan, partisipasi masyarakat dan pertanggungjawaban kepada masyarakat dalam rangka menciptakan pemerintahan yang baik (good governance).

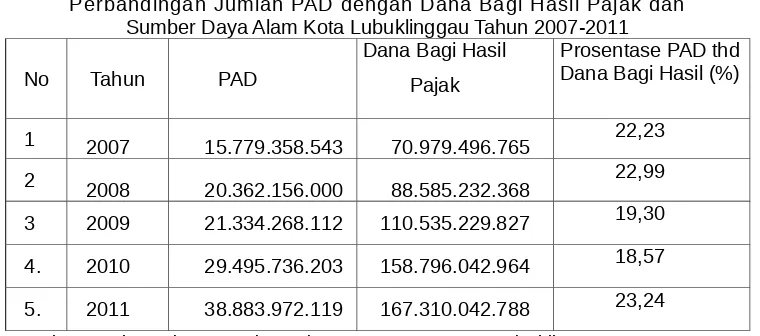

tabel berikut:

Tabel 1

Perbandingan Jumlah PAD dengan Dana Bagi Hasil Pajak dan Sumber Daya Alam Kota Lubuklinggau Tahun 2007-2011

No Tahun PAD

Dana Bagi Hasil Pajak

Prosentase PAD thd Dana Bagi Hasil (%)

1 2007 15.779.358.543 70.979.496.765 22,23

2 2008 20.362.156.000 88.585.232.368 22,99

3 2009 21.334.268.112 110.535.229.827 19,30

4. 2010 29.495.736.203 158.796.042.964 18,57

5. 2011 38.883.972.119 167.310.042.788 23,24 Sumber : Sekretariat Daerah Bagian Keuangan Kota Lubuklinggau

Tabel 1 menunjukkan bahwa sumber penerimaan dari bagi hasil lebih besar dibandingkan dengan Pendapatan Asli Daerah (PAD). Artinya, Pemerintah Pusat masih mendominasi sumber-sumber penerimaan kepada daerah, dimana kemampuan PAD selama 5 tahun masih dibawah 25%. Dengan demikian sumbangan PAD yang bersumber dari semua pemanfaatan potensi yang ada di kota Lubuklinggau terhadap APBD hanya sekititar 10,87%

Selanjutnya informasi mengenai perbandingan jumlah DAU dan DAK dapat dilihat pada tabel berikut:

Tabel 2

Perbandingan Jumlah Dana Alokasi Umum (DAU) dengan Dana Alokasi Khusus (DAK) Kota Lubuklinggau Tahun 2007-2011 N

o

Tahun DAU DAK Total Dana Transfer

1 2007 192.905.890.800 15.328.000.000 208.233.890.800

2 2008 210.989.638.000 25.045.000.000 236.034.638.000 3 2009 207.016.530.000 39.355.000.000 246.371.530.000

4 2010 209.945.644.000 19.317.300.000 229.262.944.000

5 2011 267.774.782.000 26.693.100.000 294.467.882.000 Sumber : Sekretariat Daerah Bagian Keuangan Kota Lubuklinggau

Tabel 2 menunjukkan bahwa Dana Alokasi Khusus (DAU) lebih besar setiap tahunnya dibandingkan dengan Dana Alokasi Khusus (DAK). Hal ini menunjukkan Pemerintah Pusat mendesentralisasikan kewenangan terhadap Pemerintah Daerah dalam mengurus rumah tangganya sendiri, sehingga daerah dapat menentukan sendiri kebutuhan yang harus diprioritaskan terlebih dahulu.

Berdasarkan informasi tersebut, penulis tertarik untuk meneliti kemandirian keuangan daerah Kota Lubuklinggau dengan judul penelitian adalah "Analisis Kemandirian Keuangan Daerah di Kota Lubuklinggau.Dalam Menunjang Penguatan Otonomi Daerah"

1.2 Identifikasi dan Perumusan Masalah 1. Identifikasi Masalah

Masalah yang berhasil diidentifikasi oleh peneliti yaitu :

sangat rendah.

b. Sumber penerimaan dari bagi hasil jauh lebih besar dibandingkan dengan Pendapatan Asli Daerah. Hal ini menunjukkan bahwa Pemerintah pusat lebih dominan dalam mengelola sumber penerimaan sehingga daerah belum mandiri dalam mengurus rumah tangganya sendiri.

c. Sebagian besar dana yang diterima oleh Pemeritah Kota Lubuk Linggau sangat tergantung dari block grant yang berasal dari pusat.

2. Rumusan Masalah

Berdasarkan latar belakang dan masalah yang telah diidentifikasi, maka masalah penelitian adalah:

1. Bagaimanakah Kemandirian fiskal Kota Lubuklinggau ditinjau dari aspek desentralisasi fiskal?

2. Faktor-faktor apa saja yang berhubungan dengan kemandirian tersebut?

1.3 .Tujuan Penelitian

Tujuan dari penelitian ini secara umum adalah untuk :

1. Mengetahui tingkat Kemandirian Keuangan Daerah di Kota Lubuklinggau dan

2. Mengetahui faktor-faktor yang berhubungan dengan kemandirian tersebut.

Secara khusus penelitan ini bertujuan untuk mengetahui:

a. Apakah pembentukan kota Lubuklinggau sebagai daerah otonom yang terpisah dari Kabupaten Musi Rawas telah dikaji dari aspek fiskal?

b. Faktor-faktor apa saja yang berhubungan dengan kemandirian fiskal pemerintah kota Lubuklinggau?

1.4 . Manfaat Penelitian

Manfaat dari hasil penelitian ini adalah : 1. Secara Teoritis

Penelitian ini diharapkan dapat memberikan informasi ilmiah dan kontribusi yang nyata bagi perkembangan Ilmu Pemerintahan terutama yang berkaitan dengan Keuangan Daerah/ Negara dan kebijakan publik.

2. Secara Praktis

Hasil Penelitian ini diharapkan dapat memberikan masukan dan informasi bagi Bagian Keuangan Sekretariat Daerah Kota Lubuklinggau dan Dinas Pendapatan Pengelola Keuangan dan Aset Daerah Kota Lubuklinggau pelaksana desentralisasi fiskal dalam mengelola keuangan daerah untuk membiayai penyelenggaraan pemerintahan secara mandiri.

BAB II

TINJAUAN PUSTAKA 2.1 Sejarah Pemerintahan Indonesia

2.1.1 Pemisahan Kekuasaan.

Keinginan untuk memperbaiki sistem ketatanegaraan Indonesia menuju Indonesia yang lebih baik, telah membawa bangsa Indonesia pada keinginan untuk mengamandemen UUD 1945. Secara akademis gagasan agar UUD 1945 diamandemen sebenarnya telah lama muncul yang dapat dijumpai dalam berbagai publikasi. Namun sebagai bagian dari agenda politik gagasan ini baru memperoleh momentumnya setelah jatuhnya rezim orde baru pada bulan Mei 1998.

Presiden dan DPR, perubahan pertama UUD 1945 terhadap Pasal 5 dan Pasal 20 dipandang sebagai permulaan terjadinya ”pergeseran” executive heavy ke arah legislative heavy. Perubahan pasal-pasal ini memindahkan titik berat kekuasaan legeslatif Nasional yang semula berada di tangan Presiden, beralih ketangan Dewan Perwakilan Rakyat.

Perubahan lain mengenai fungsi dan hak lembaga DPR serta hak anggota DPR yang diatur dalam pasal 20A, berbunyi antara lain sebagai berikut: (1) Dewan Perwakilan Rakyat memiliki fungsi legislatif, fungsi angaran, dan fungsi pengawasan. (2) Dalam melaksanakan fungsinya, selain hak yang diatur dalam pasal-pasal lain Undang-Undang Dasar ini, setiap anggota Dewan Perwakilan Rakyat mempunyai hak nengajukan pertanyaan, menyampaikan usul dan pendapat, serta hak imunitas. Ketentuan ini dimasudkan untuk menjadikan DPR berfungsi secara optimal sebagai lembaga perwakilan rakyat sekaligus memperkokoh pelaksanaan checks and balances oleh DPR.

2. 2.2 Sistem Pemerintahan di Indonesia.

Selain itu terdapat pula ketentuan-ketentuan lain yang tidak mungkin terlepas dari Presiden, seperti ketentuan tentang Anggaran Pendapatan dan Belanja Negara, ketentuan yang mengatur wewenang Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Pertimbangan Agung, undang-undang organik, dan lain sebagainya.

Berdasarkan ketentuan-ketentuan yang terdapat dalam UUD 1945 (sebelum perubahan), yaitu disatu pihak Presiden sebagai penyelenggara pemerintahan (presidensil) dan dipihak lain Presiden bertanggungjawab kepada MPR (badan perwakilan). Sri Soemantri menyatakan bahwa sistem pemerintahan Republik Indonesia berdasarkan UUD 1945 memperlihatkan sekaligus segi-segi sistem pemerintahan presidensil dan sistem pemerintahan parlementer atau sistem campuran.

2.2 Keuangan Daerah

Keuangan daerah merupakan bagian integral dari keuangan negara da-lam pengalokasian sumber-sumber ekonomi, pemerataan hasil-hasil pembangu-nan dan menciptakan stabilitas ekonomi guna stabilitas sosial politik. Perapembangu-nan keuangan daerah menjadi semakin penting karena adanya keterbatasan dana yang dapat dialihkan ke daerah berupa subsidi dan bantuan. Peranan keuangan daerah akan dapat meningkatkan kesiapan daerah untuk mendorong terwujudnya otonomi daerah yang lebih nyata dan bertanggungjawab.

Selanjutnya ada empat kriteria untuk menjamin sistem keuangan pusat dan daerah yang baik. Adapun keempat kriteria tersebut adalah Pertama, harus memberikan pembagian kewenangan yang rasional dari berbagai tingkat pemerintahan mengenai penggalian sumber dana pemerintah dan kewenangan penggunaannya. Kedua, menyajikan suatu bagian yang memadai dari sumber-sumber dana masyarakat secara keseluruhan untuk membiayai pelaksanaan fungsi-fungsi penyediaan pelayanan dan pembangunan yang diselenggarakan pemerintah daerah. Ketiga, sejauh mungkin membagi pengeluaran pemerintah secara adil antar daerah-daerah, atau sekurang-kurangnya memberikan prioritas pada pemerataan pelayanan kebutuhan dasar tertentu. Keempat, pajak dan retribusi yang dikenakan pemerintah daerah harus sejalan dengan retribusi yang adil atas beban keseluruhan dan pengeluaran pemerintah dalam masyarakat (Hamid dalam Saragih, 2008: 16).

2. 3 Desentralisasi Fiskal

Provinsi untuk mengetahui peranannya masing-masing terhadap kemandirian keuangan daerah. Terdapat banyak Pengertian desentralisasi fiskal menurut para ahli, antara lain menurut Kadjatmiko (dalam Halim, 2007:193) mengemukakan Desentralisasi fiskal mengandung makna bahwa untuk mendukung penyelenggaraan otonomi yang luas, nyata dan bertanggung jawab kepada daerah.

2. 4 Kemandirian

Kemandirian menurut Barnadib (1982), meliputi "Perilaku mampu berinisiatif, mampu mengatasi hambatan/masalah, mempunyai rasa percaya diri dan dapat melakukan sesuatu sendiri tanpa bantuan orang lain." Kesimpulannya bahwa kemandirian adalah suatu sikap untuk mandiri dalam menghadapi situasi dan kondisi di Iingkungan tanpa melepaskan diri dari ketergantungan dengan orang lain, pada akhirnya akan mampu berpikir dan bertindak sendiri.

2.5 Kemandirian fiskal Daerah

Keberhasilan pelaksanaan otonomi daerah tidak dapat dipisahkan dari cukup tidaknya kemampuan daerah dalam bidang finansial, kemampuan keuangan ini salah satu indikator guna mengukur kemandirian fiskal daerah otonom. “Faktor keuangan merupakan faktor esensial dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya." (Kaho, 2006:138). Menurut Hersey dan Blanchard dalam Halim (2004:189) Sebagai pedoman dalam melihat pola hubungan dengan kemampuan daerah (dari sisi keuangan). Mengklasifikasikan tingkat kemandirian tersebut sebagai berikut:

Ta b e l 4

Pola Hubungan dan Tingkat Kemampuan Daerah

Kemampuan Daerah Kemandirian Pola Hubungan

Rendah Sekali 0%-25% Instruktif

Rendah 25%-50% Konsultatif

Sedang 50%-75% Partisipatif

Tinggi 75%-100% Delegatif

Sumber : Hersey dan Blanchard dalam Halim 2004:189

BAB III

METODE PENELITIAN 3.1 Perspektif Pendekatan Penelitian

Metode penelitian adalah suatu cara dari sekian cara yang pernah ditempuh, dilakukan dalam mencapai kebenaran. mendapatkan kebenaran itu melalui metode ilmiah (Subana,2005:10). Penelitian ini menggunakan pendekatan deskriptif kuantitatif, dimana peneliti bermaksud menggambarkan dan menganalisis kemandirian fiskal pemerintah Kota Lubuklinggau. Untuk mempertajam analisis, maka digali data-data kualitatif melalui tehknik wawancara mendalam.

3.2 Ruang Lingkup Penelitian

Ruang lingkup penelitian pada dasarnya untuk memberi batasan pada penelitian. Sehubungan dengan itu maka, ruang lingkup penelitian ini adalah organisasi, yaitu Pemerintah Kota Lubuklinggau itu sendiri dalam hal ini Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah dan Bagian Keuangan Sekretariat Daerah Kota Lubuklinggau.

3.3.1 Klasifikasi variabel

Penelitian ini dimaksudkan untuk mengetahui nilai variabel mandiri, tanpa menghubungkan antara variabel yang satu dengan variabel yang lain. Penelitian ini hanya memiliki satu variabel mandiri yaitu Kemandirian fiskal Daerah di Kota Lubuklinggau. Sedangkan untuk mengidentifikasi faktor-faktor lebih didasarkan pada analisa-analisa yang berupa justifikasi.

3.4 Defenisi Konseptual

Defenisi konseptual adalah istilah yang digunakan untuk menggambarkan secara abstrak kejadian, keadaan kelompok atau individu yang menjadi pusat perhatian ilmu atau abstraksi dari sejumlah karakteristik kejadian, keadaan, kelompok atau individu tertentu (Singarimbun, 2006: 17).

Berdasarkan pengertian defenisi konsep tersebut, maka defenisi konsep ini sebagai berikut :

a. Kemandirian adalah suatu sikap untuk mandiri dalam menghadapi situasi dan kondisi di lingkungan tanpa melepaskan diri dari ketergantungan dengan orang lain, pada akhirnya akan mampu berpikir dan bertindak sendiri dalam mengelola keuangannya.

b. Keuangan daerah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

c. Kemandirian fiskal Daerah adalah kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat.

d. Analisis Kemandirian fiskal Daerah di Kota Lubuklinggau adalah pengkajian/penelahaan secara mendalam dengan cara menguraikan aspek-aspek penerimaan daerah untuk mengetahui peranannya masing-masing terhadap kemandirian fiskal daerah dalam konteks tidak melepaskan diri seutuhnya dari tanggung jawab Pemerintah Pusat dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat.

3.5 Defenisi Operasional

Singarimbun dalam bukunya metode penelitian survei (1995: 46), mengartikan defenisi operasional sebagai semacam petunjuk pelaksanaan bagaimana caranya mengukur suatu variabel. Analisis Kemandirian fiskal Daerah di Kota Lubuklinggau ini diukur dengan menggunakan indikator-indikator yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari APBD. Indikator tersebut menurut Halim (2004:128 – 135) antara lain sebagai berikut,:

1. Rasio Kemandirian fiskal Daerah

Rasio kemandirian menunjukkan tingkat kemampuan Pemerintah Daerah untuk membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat.

Selanjutnya dikatakan oleh Halim rasio kemandirian dapat diformulasikan sebagai berikut:

a. Rasio kemandirian fiskal Daerah

PAD Rasio Kemandirian =

Bantuan Pemerintah Pusat/propinsi dan pinjaman

b. Rasio Efisiensi

Rasio Efisiensi =

Realisasi Penerimaan PAD

c. Rasio Belanja Rutin terhadap APBD

Total Belanja Rutin R.Belanja Rutin terhadap APBD =

Total APBD

d. Rasio Belanja Pembangunan terhadap APBD

Total Belanja Pembangunan R.Belanja Pembangunan terhadap APBD =

Total APBD

Rasio ini menggambarkan tingkat ketergantungan daerah terhadap sumber dana ekstern. Semakin tinggi rasio kemandirian berarti tingkat ketergantungan daerah terhadap bantuan pihak ekstern (terutama Pemerintah Pusat Dan Propinsi) semakin rendah. Rasio kemandirian juga menunjukkan tingkat partisipasi masyarakat dalam pembangunan daerah. Artinya, semakin tinggi rasio kemandirian, semakin tinggi pula partisipasi masyarakat dalam membayar pajak dan retribusi daerah.

2. Kontribusi Pendapatan Asli daerah terhadap Kemandirian fiskal Daerah yang dapat diukur dengan :

1) Jenis Penerimaan yang bersumber dari Pendapatan Asli Daerah. 2) Realisasi penerimaan dari Pendapatan Asli Daerah.

3) Jumlah atau persentase dari pendapatan Asli Daerah terhadap total penerimaan daerah.

3. Kontribusi Bantuan Pemerintah terhadap Kemandirian fiskal Daerah dapat diukur dengan :

1) Jenis penerimaan dari Bantuan Pemerintah Propinsi dan Bantuan Pemerintah Pusat.

2) Realisasi Penerimaan dari Bantuan Pemerintah.

3) Jumlah atau persentase dari Bantuan Pemerintah terhadap total penerimaan daerah.

4. Rasio Pertumbuhan

Rasio pertumbuhan (Growth Ratio) mengukur seberapa besar kemampuan Pemerintah Daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari satu periode ke periode berikutnya. Dengan diketahuinya pertumbuhan untuk masing-masing komponen penerimaan (PAD dan total pendapatan) dan pengeluaran (belanja rutin dan belanja pembangunan).

3.6 Jenis dan Sumber Data

Berdasarkan sumber datanya penelitian ini memiliki dua sumber data, antara lain:

A . Data Primer berupa hasil kegiatan wawancara dengan key informan. B . Data Sekunder yaitu yang didapat dari dokumen dan studi kepustakaan.. 3.7 Teknik Pengumpulan Data

Data dalam penelitian ini dikumpulkan dari key informants. Ari Kunto (2002: 122) menjelaskan bahwa Informan dapat disamakan dengan partisipan penelitian, yaitu merupakan subyek penelitian dimana dari mereka data penelitian diperoleh.

Bidang Anggaran dan pembangunan DPRD Kota Lubuklinggau.

3.7.1 Tehnik wawancara mendalam (indepth interview).

Gulo (2002 : 119) menjelaskan bahwa tehnik wawancara yang dimaksud pada penelitian ini adalah tehnik yang digunakan untuk memperoleh data dengan melakukan kegiatan tanya jawab atas sejumlah pertanyaan baik secara lisan dan dijawab secara lisan pula. Kegiatan ini merupakan bentuk komunikasi atau dapat dikatakan sebagai dialog langsung antara peneliti dengan narasumber untuk memperoleh data dan informasi yang berkenaan masalah yang akan diteliti. 3.7.2. Dokumentasi

Metode dokumentasi yang asal katanya dari dokumen yang berarti barang-barang tertulis dan didalam melaksanakan metode dokumentasi, peneliti menyelidiki benda-benda tertulis atau dengan kata lain merupakan catatan tertulis tentang berbagai kegiatan atau peristiwa pada waktu yang lalu. Benda-benda tertulis tersebut dapat berupa buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian dan sebagainya (Gulo, 2002: 123, Arikunto, 2002: 135).

BAB IV

DESKRIPSI WILAYAH PENELITIAN

4.1 GAMBARAN UMUM KOTA LUBUKLINGGAU

Tahun 1929 status Lubuklinggau adalah sebagai Ibu Kota Marga Sindang Kelingi Ilir, dibawah Onder District Musi Ulu. Onder District Musi Ulu sendiri ibu kotanya adalah Muara Beliti. Tahun 1933 Ibukota Onder District Musi Ulu dipindah dari Muara Beliti ke Lubuklinggau. Tahun 1942-1945 Lubuklinggau menjadi Ibukota Kewedanaan Musi Ulu dan dilanjutkan setelah kemerdekaan. Pada waktu Clash I tahun 1947, Lubuklinggau dijadikan Ibukota Pemerintahan Propinsi Sumatera Bagian Selatan. Tahun 1948 Lubuklinggau menjadi Ibukota Kabupaten Musi Ulu Rawas dan tetap sebagai Ibukota Keresidenan Palembang. Pada tahun 1956 Lubuklinggau menjadi Ibukota Daerah Swatantra Tingkat II Musi Rawas. Tahun 1981 dengan Peraturan Pemerintah Republik Indonesia Nomor 38 tanggal 30 Oktober 1981 Lubuklinggau ditetapkan statusnya sebagai Kota Administratif. Tahun 2001 dengan Undang-Undang Republik Indonesia Nomor 7 tahun 2001 tanggal 21 Juni 2001 Lubuklinggau statusnya ditingkatkan menjadi Kota. Pada tanggal 17 Oktober 2001 Kota Lubuklinggau diresmikan menjadi Daerah Otonom.

Untuk menyusun dan menentukan arah pembangunan tahunan kota Lubuklinggau terlebih dahulu dilakukan identifikasi permasalahan-permasalahan maupun isu-isu strategis yang berkembang di masyarakat luas. Tentunya permasalahan tersebut sangatlah kompleks dan menuntut instansi pemerintah untuk berpikir, menyusun, merumuskan serta melaksanakan program kerja untuk menyelesaikan serta mengatasi permasalahan-permasalahan tersebut. Adapun permasalahan/ isu-isu strategis yang berkembang saat ini adalah :

a. Masih relatif rendahnya kualitas SDM

b. Masih terbatasnya pusat bisnis, perdagangan, industri dan jasa secara terpadu.

c. Masih terjadinya kesenjangan antar wilayah dalam kota, terbatasnya kapasitas infrastruktur dasar perkotaan dan belum optimalnya pelaksanaan pembangunan yang berwawasan lingkungan

e. Masih relatif lemahnya manajemen dan kualitas pelayanan publik karena lemahnya kapasitas SDM dalam menerapkan prinsip good governance dan terbatasnya penggunaan teknologi informasi komunikasi dalam memberikan pelayanan publik.

BAB V

HASIL DAN PEMBAHASAN PENELITIAN

Bab ini akan menjelaskan hasil penelitian dan analisis hasil penelitian yang diperoleh peneliti dari lapangan mengenai Kemandirian Fiskal Daerah di Kota Lubuklinggau. Data yang berhasil dikumpulkan oleh peneliti melalui kegiatan wawancara serta dengan mengamati langsung pada obyek penelitian. Kegiatan wawancara dilaksanakan pada tanggal 31 Mei sampai dengan 3 Juni 2012 dengan informan yang telah ditetapkan. Informan yang berhasil ditemui oleh peneliti.

Berdasarkan hasil penelitian penulis seperti yang telah diuraikan pada Bab sebelumnya, terdapat permasalahan pokok Kemandirian Fiskal Daerah di Kota Lubuklinggau yaitu:

a. Kemandirian Fiskal Daerah

b. Kontribusi Pendapatan Asli daerah terhadap Kemandirian Fiskal Daerah c. Kontribusi Bantuan Pemerintah terhadap Kemandirian Fiskal Daerah d. Rasio Pertumbuhan.

e. Usaha yang dilakukan Pemerintah Kota Lubuklinggau dalam meningkatkan Kemandirian Fiskal Daerah.

5.1 Hasil Penelitian

Penelitian tentang Kemandirian Fiskal Daerah di Kota Lubuklinggau ini dianalisa oleh penulis dengan menggunakan indikator-indikator :

5.1.1 Kemandirian Fiskal Daerah

Selanjutnya kemampuan keuangan daerah dalam melaksanakan otonomi daerah dapat dilihat dari rasio kemandirian Fiskal daerah.

Kepala DPPKAD Kota Linggau menjelaskan bahwa

“Rasio kemandirian menggambarkan tingkat kemampuan pemerintah daerah untuk membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat. Pembiayaan secara sendiri penyelenggaraan Pemerintah Daerah dengan meningkatkan PAD dan mengurangi ketergantungan atas bantuan pemerintah. Rasio kemandirian Fiskal daerah dapat dianalisis dengan membandingkan rasio PAD terhadap penerimaan daerah yang berasal dari sumber lain. Kemandirian Fiskal ditinjau dari sudut formula atau perhitungan DAU dari tahun ke tahun terus menurun maka daerah tersebut dianggap sudah semakin menuju kemandirian dalam kemampuan Fiskalnya. Sedangkan untuk kota Lubuklinggau dalam 4 tahun terakhir cenderung meningkat, maka hal ini menunjukkan kemampuan Fiskal pemerintah kota Lubuklinggau dapat dikatakan belum mampu atau belum mandiri:. (wawancara dengan Bapak Drs. Zulkifliy Idris, S.Sos, MM, tanggal 31 Mei 2012)

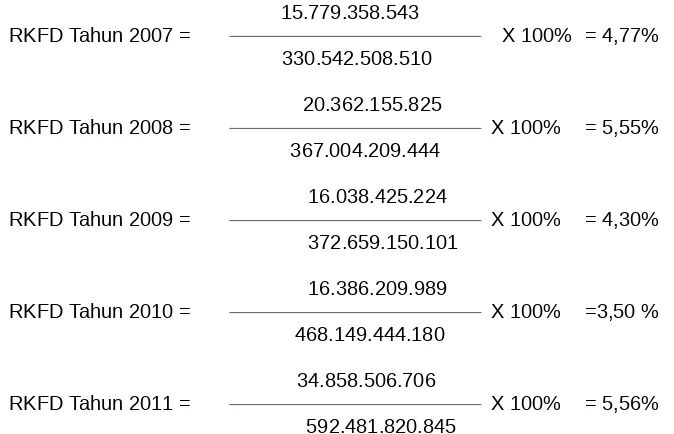

Berdasarkaan kutipan wawancara tersebut maka dapat diketahui bahwa rasio kemandirian menggambarkan tingkat kemampuan pemerintah daerah untuk membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat. Pembiayaan secara sendiri penyelenggaraan pemerintah daerah dengan meningkatkan PAD dan mengurangi ketergantungan atas bantuan pemerintah. Rasio kemandirian Fiskal daerah dapat dianalisis dengan membandingkan rasio PAD terhadap Penerimaan daerah yang berasal dari sumber lain. Sehingga rasio kemandirian dapat diformulasikan sebagai berikut:

PAD

RKFD = X 100%

15.779.358.543

RKFD Tahun 2007 = X 100% = 4,77% 330.542.508.510

20.362.155.825

RKFD Tahun 2008 = X 100% = 5,55% 367.004.209.444

16.038.425.224

RKFD Tahun 2009 = X 100% = 4,30% 372.659.150.101

16.386.209.989

RKFD Tahun 2010 = X 100% =3,50 % 468.149.444.180

34.858.506.706

RKFD Tahun 2011 = X 100% = 5,56% 592.481.820.845

Set elah menghitung Rasio Kemandirian Fiskal Daerah Kota Lubuklinggau Tahun 2007-2011, maka dapat diketahui rata-rata Rasio Kemandirian Fiskal Daerah Kota Lubuklinggau dari Tahun 2007-2011. Untuk melihat lebih jelas, dapat dilihat pada tabel berikut:

Tabel 14

Kemandirian Fiskal Daerah Kota Lubuklinggau Tahun 2007-2011

Tahun PAD (Rp) Penerimaan di

Luar PAD (Rp) RKFD (%) Pola Hub. 2007 15.779.358.543 330.542.508.509,38 4,77 Instruktif 2008 20.362.155.825 367.004.209.444,00 5,55 Instruktif 2009 16.038.425.224 361.665.897.800,81 4,30 Instruktif 2010 16.386.209.989 467.125.169.180,00 3,50 Instruktif 2011 34.858.506.707 565.836.006.713,00 5,56 Instruktif

Rata-rata 4,74 Instruktif

Sumber Diolah dari Bagian Keuangan Setda Kota Lubuklinggau Tahun 2011

Tabel 14 menunjukkan bahwa terjadi peningkatan dari Tahun 2007-2008 yaitu kemandiriannya dari 4,49% menjadi 5.55 %. Hal ini disebabkan peningkatan penerimaan Pendapatan Asli Daerah yang berasal dari Pajak Daerah. Peningkatan PAD dari Tahun 2007-2008 cukup besar, yaitu sebesar 4.582.797.282,00

Selanjutnya pada Tahun 2009 Kemandirian Fiskal Daerah Kota Lubuklinggau mengalami penurunan. Sekda Kota Linggau menjelaskan bahwa:

” kemandirian Fiskal dilihat dari sudut pandang PAD, dimana peningkatan PAD merupakan tolok ukur kemandirian Fiskal, namun kendalanya masih ada kewenangan Fiskal yang masih belum diserahkan sepenuhnya oleh pemerintah pusat dan pemerintah propinsi sehingga peningkatan PAD masih sulit meningkat sesuai amanat otonomi daerah yang tercermin di dalam APBD. Secara jujur memang PAD kita masih belum mampu menyumbang APBD yang sehat dan mandiri, kaitannya dengan otonomi daerah memang pemekaran wilayah masih kuat didorong/didasarkan pada pertimbangan politis semata terhadap daerah, namun walaupun kota Lubuklinggau tidak didukung oleh Sumber Daya Alam namun prioritas pembangunan dibidang Jasa, Perdagangan dan Perindustrian menjadi harapan dapat meningkatkan perekonomian daerah dan PAD kedepan dalam menigkatkan kemandirian Fiskal kota Lubuklinggau” (Wawancara dengan Bapak Drs. H. Akisropi Ayub, MSi. Tanggal 2 Juni 2012)

Tahun 2004. Didalam Undang-Undang No. 33 Tahun 2004 yang menyatakan bahwa, Pasal (7) dalam mengupayakan PAD daerah, daerah dilarang:

a) menetapkan Peraturan Daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi; dan

b) menetapkan Peraturan Daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan impor/ekspor.

Sehingga perlu upaya yang lebih konsisten dan tidak membebani masyarakat serta Negara tidak dirugikan dalam melihat potensi pendapatan daerah yang berasal dari pajak daerah.

Sektor retribusi daerah ini sebenarnya potensial sekali sebagai sumber keuangan daerah, apabila daerah mengupayakan secara maksimal jasa yang diperlukan oleh masyarakat. Sekda Kota Lubuklinggau juga menjelaskan bahwa pembatas utama bagi sektor retribusi adalah terletak pada ada atau tidaknya jasa yang disediakan oleh Pemerintah Daerah. Saat ini sumber retribusi yang terbesar disumbang oleh Badan Layanan Umum Daerah, yang terdiri dari RS Aisyah, Bandiklat, Dishub dan Dinas Pasar.

Setelah kita memperhatikan dari tabel tersebut maka dapat diketahui bahwa Bantuan Pemerintah masih memberikan kontribusi yang sangat besar Bagi Keuangan Daerah Kota Lubuklinggau. Bahkan dari tahun 2007-2011 rata-rata penerimaan bantuan dari Pemerintah baik Pemerintah Pusat maupun Pemerintah Propinsi berada di kisaran 90% atau nyaris mencapai angka 100%. I nt e ns if ik a si P en d ap at an As l i Da er ah su at u t in da ka n u nt uk meningkatkan penerimaan daerah yang telah ada dengan cara pemungutan secara intensif, profesional dan bertanggung jawab. Dalam upaya intensifikasi akan mencakup aspek kelembagaan, ketatalaksanaan dan aspek personalianya.

a. Pembahasan Hasil Penelitian

Analisis Kemandirian Fiskal Daerah di Kota Lubuklinggau ini diukur dengan menggunakan indikator sebagai berikut:

1. Rasio Kemandirian Fiskal Daerah

Berdasarkan hasil temuan penelitian maka dapat diketahui bahwa rasio Kemandirian Fiskal Daerah rata-rata sebesar 4,74%. Hal ini berarti rasio Kemandirian Fiskal Daerah di Kota Lubuklinggau selama periode 2007-2011 sangat rendah sekali atau bersifat instruktif. Pola hubungan instruktif artinya peranan Pemerintah Pusat lebih dominan daripada kemandirian Pemerintah Daerah (daerah belum mampu sepenuhnya melaksanakan otonomi daerah secara finansial). Sumber keuangan yang dominan pada Kota Lubuklinggau ini masih berasal dari Pemerintah Pusat.

2.Kontribusi Pendapatan Asli daerah terhadap Kemandirian Fiskal Daerah

Kontribusi Pendapatan Asli daerah terhadap Kemandirian Fiskal Daerah berdasarkan hasil temuan penelitian maka dapat diketahui bahwa besarnya jumlah perolehan Pendapatan Asli Daerah dapat dipengaruhi oleh beberapa hal, salah satunya adalah tegasnya penegakan pelaksanaan peraturan-peraturan yang berlaku mengenai penarikan Pendapatan Asli Daerah tersebut, baik itu penarikan Pajak Daerah, Retribusi Daerah atau penerimaan pendapatan Asli daerah yang syah lainnya.

Anggaran Pendapatan Belanja Daerah yang ada di Kota Lubuklinggau terdiri dari Bantuan Pemerintah Pusat dan Bantuan Pemerintah Propinsi. Adapun jenis Bantuan Pemerintah yang ada di kota Lubuklinggau yaitu Bantuan Pemerintahan Pusat terdiri dari Bagi Hasil Pajak dan Bukan Pajak, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK). Sedangkan Bantuan Pemerintah Propinsi yaitu berasal dari Bagi Hasil Pajak Propinsi dan Bantuan Keuangan dari Propinsi dalam hal ini adalah Propinsi Sumatera Selatan.

Berdasakan hasil temuan penelitian maka dapat diketahui bahwa bantuan Pemerintah masih memberikan kontribusi yang sangat besar Bagi Keuangan Daerah Kota Lubuklinggau. Bahkan dari tahun 2007-2011 rata-rata penerimaan bantuan dari Pemerintah baik Pemerintah Pusat maupun Pemerintah Propinsi berada di kisaran 88,82% atau nyaris mencapai angka 100%. Baik itu dilihat dari segi jumlah ataupun dan segi persentase Pendapatan Bantuan Pemerintah Kota Lubuklinggau selalu mengalami peningkatan. Artinya makin jelas terlihat bahwa masih besamya bantuan/sumbangan dari pemerintah pusat ataupun propinsi di dalam struktur penerimaan pemerintah daerah Kota Lubuklinggau.

4. Rasio Pertumbuhan

Berdasarkan hasil temuan penelitian dapat diketahui bahwa pertumbuhan APBD Kota Lubuklinggau pada Tahun Anggaran 2007-2011 menunjukkan pertumbuhan yang positif meskipun masih bersifat fluktuatif. Anggaran Pendapatan dan Belanja Daerah Kota Lubuklinggau Tahun 2007-2011 mengalami peningkatan baik dari sisi pendapatan maupun sisi belanja. Peningkatan dari sisi pendapatan berasal dari Pendapatan As li Daerah (PAD) dengan rata-rata 78%, Dana Perimbangan dengan rata-rata 102% serta Lain-lain Pendapatan yang syah.

5. Usaha Pemerintah Kota Lubuklinggau dalam meningkatkan kemandirian Fiskal daerah

Usaha Pemerintah Kota Lubuklinggau dalam meningkatkan kemandirian Fiskal daerah dilakukan dengan dua pola utama. Dua pola utama yang perlu dilakukan Dinas Pendapatan dan Pengelola Aset Daerah dalam meningkatkan PAD nya, yaitu : melalui intensifikasi PAD dan ekstensifikasi PAD.

Jika teori tersebut dikaitkan dengan hasil penelitiaan maka dapat diketahui bahwa rasio Kemandirian Fiskal Daerah rata-rata sebesar 4,74%. Hal ini berarti rasio Kemandirian Fiskal Daerah di Kota Lubuklinggau selama periode 2007-2011 sangat rendah sekali atau bersifat instruktif. Pola hubungan instruktif artinya peranan Pemerintah Pusat lebih dominan daripada kemandirian Pemerintah Daerah (daerah belum mampu sepenuhnya melaksanakan otonomi daerah secara finansial). Sumber keuangan yang dominan pada Kota Lubuklinggau ini masih berasal dari Pemerintah Pusat.

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil kesimpulan bahwa kemandirian keuangan daerah Kota Lubuklinggau tahun 2007-2011masih rendah dan bantuan Pemerintah Pusat memegang peran yang dominan dalam Keuangan Daerah Kota Lubuklinggau. Rincian kesimpulan penelitian ini sebagai berikut :

1. Analisa Rasio Keuangan merupakan parameter yang digunakan untuk mengukur kinerja pemerintah Kota Lubuklinggau dalam pengelolaan keuangan daerah.

2. Kontribusi Pendapatan Asli Daerah terhadap Keuangan Pemerintah Kota Lubuklinggau relatif sangat kecil dari tahun 2007 hingga tahun 2011. Kontribusi PAD terhadap total Penerimaan Daerah berturut-turut sebesar 4,56%, 5,26%, 4,13%, 3,38%, 5,56%, atau rata-rata sebesar 4,58%. Hal ini menggambarkan bahwa kontribusi PAD masih rendah dalam menunjang kemandirian fiskal pemerintah kota Lubuklinggau.

3. Dilihat dari rata-rata Rasio Kemandirian Keuangan Daerah Kota Lubuklinggau Tahun 2007-2011 yaitu 4,74%. Pemerintah Daerah Kota Lubuklinggau cenderung memiliki ketergantungan finansial yang sangat tinggi terhadap Pemerintah Pusat atau berpola Instruktif.

4. Kontribusi Bantuan Pemerintah terhadap total Pendapatan Daerah di Kota Lubuklinggau relatif sangat besar sekali bahkan cenderung berkisar di atas 80%. dari tahun 2007 sampai ke tahun 2009. Hal ini menunjukkan bahwa Bantuan Pemerintah memberikan sumbangan/kontribusi yang masih sangat besar terhadap total penerimaan daerah.

5. Pertumbuhan APBD Kota Lubuklinggau pada Tahun Anggaran 2007-2011 menunjukkan pertumbuhan yang positif meskipun masih bersifat fluktuatif.

6. Usaha yang yang dilakukan untuk meningkatkan kemandirian keuangan daerah Kota Lubuklinggau dapat dilakukan dengan 2 cara, yaitu :

a. Intensifikasi PAD dengan suatu tindakan untuk memaksimalkan penerimaan daerah yang telah ada dengan cara pemungutan yang lebih intensif, professional dan bertanggung jawab.

b. Ekstensifikasi PAD dengan cara menggali sumber-sumber pe nd a pa t a n as h da er ah ya n g b ar u b a ik d ar i se kt o r p a ja k d a e r a h / r et r i b u s i d a e r a h m a u p u n s e k t or r i i l s e l a i n p a j a k daerah/retribusi daerah.

6.2 Saran

Berdasarkan hasil kesimpulan yang telah diperoleh maka saran yang dapat diberikan antara lain:

1. Secara prosedur dan program yang ada di Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah (DPPKAD) Kota Lubuklinggau sudah baik. Akan tetapi, dibutuhkan sikap yang Iebih profesional, tanggung jawab kepada hukum dan peraturan yang berlaku dalam hal pajak dan retribusi maupun sektor riil lainya serta kemampuan dalam memberikan pelayanan prima kepada masyarakat untuk meningkatkan Pendapatan Asli Daerah. 2. Perlu dilakukan studi lebih lanjut berkaitan dengan usaha

DAFTAR PUSTAKA

Arikunto, Suharsimi, 2002. Prosedur Penelitian, ; PT. Rineka Cipta, Jakarta

Bachrul Elmi, 1999. Keuangan Pemerintah Daerah Otonomi di Indonesia, UI Press. Jakarta

Barnadib, Sutari Imam. 1982. Pengantar Ilmu Pendidikan Sistematis..Biro Ilmiah Fakultas Tarbiyah IAIN Sunan Ampel. Malang.

Bungin, Burhan. 2003.Metode Penelitian Kualitatif, PT.Raja Grafindo Persada. Jakarta. Budiarjo, Mirriam.1992. Pengantar Ilmu Politik. Ghalia Indonesia.Jakarta

Effedi, Sofian (1999), Implementaso dan Evaluasi Kebijakan Publik. Materi Kuliah MAP-UGM

Mardiasmo. 2005. Otonomi dan Manajemen Keuangan Daerah, Andi Offset, Yogyakarta. Dunn William, N, 1990, Analisi Kebijakan, YogyakartaLGajah Mada University

Press,

Halim, Abdul (ed). 2004, Bunga Rampai Keuangan Daerah. UPP AMP YKPN, Yogyakarta --- 2007, Bunga Rampai Pengelolaan Keuangan Daerah, UPP AMP

YKPN Yogyakarta.

Islamy, Irfan, 2003, Prinsip Prinsip Umum Perumusan Kebijakan Negera: Jakarta: PT Bumi aksara

Kartini,Kartono, Dali, Gulo. 1987, Kamus Lengkap Psikologi. PT Rajawali Press

Kaho,.Josep Riwu. 2006. Prospek Otonomi di Negara Indonesia, Rajawali Grafindo. Jalarta

Keban, Jeremias. T. 1995. "Indikator Kinerja Pemerintah Daerah : Pendekatan Manajemen dan Kebijakan”. Makalah, Seminar Sehari, Fisipol, UGM, Yogyakarta.

Mamesah.D.J.1995, Sistem Adiministrasi Keuangan Daerah. PT. Gramedia Pustaka Utama, Jakarta

Manan, Bagir 2003. Lembaga Kepresidenan, Fakultas Hukum Universitas Islam Indonesia PRESS, Yogyakarta

Marihot.P. Siahaan.2005, Pajak Daerah dan Retribusi Daerah, : Divisi Buku Perguruan Tinggi PT. Raja Grafindo Persada. Jakarta

Mu’tadin, Z. 2002. Kemandirian pada remaja.www.e-psikologi.com/remajaJakarta

Patilima, Hamid, 2005. Metode Penelitian, Teknik Pengumpulan Data dan Teknik Analisa Data , Alfabeta, Bandung,

Samego, Indria ,Perubahan Politik dan Amandemen UUD 1945, Makalah dalam Seminar dan Lokakarya Nasional ”Evaluasi Kritis Atas Proses dan Hasil Amandemen UUD 1945” yang diselenggarkan Keluarga Alumni Universitas Gajah Mada Yogyakarta, 8-10 Juli 2002).

Santoso, Amir.1992, Analisa Kebijakan PublikL Suatu Pengantar, Jurnal Ilmu Politik Vol 3. PT Gramedia, Jakarta

Saragih,J.P.2003, Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi . Penerbit Ghalia Indonesia. Jakarta

Suparmoko, 2002, Ekonomi Publik Untuk Keuangan dan Pembangunan Daerah, Penerbit Andi, Yogyakarta

Winarno, Budi. 2002. Teori dan Proses Kebijakan Publik, Media Pressindo. Yogyakarta Wahab, Solichin, Abdul, 2008, Analisa Kebijakan dari Formulasi ke Implementasi

Kebijakan Negara, PT. Bumi Aksara, Bandung

Yusuf, Slamet Effedy, Baslim, Umar. 2000. Reformasi Konstitusi Indonesia Perubahan Pertama UUD 1945: Pustakan Satu, Jakarta.

Pertaturan-Peraturan:

Peraturan Pemerintah Nomor 129 Tahun 2000 Tentang Persyaratan Pembentukan dan Kriteria Pemekaran, Penghapusan dan Penggabungan Daerah.

Permendagri Nomor 59 Tahun 2007 Tentang Perubahan Atas Permendagri Nomor 14 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.