PENDAHULUAN

1.1 Latar Belakang

Praktek dalam dunia bisnis sering dianggapn menyimpang jauh dari aktivitas moral, bahkan anggapan bahwa dunia bisnis merupakan dunia amoral yang tidak lagi mempertimbangkan etika. Padahal etika itu penting bagi status professional dalam menjalankan kegiatannya.

Profesi auditor merupakan sebuah profesi yang hidup di lingkungan bisnis. Mengingat peran auditor sangat dibutuhkan oleh kalangan dunia usaha, perlunya memahami etika bagi profesi auditor. Peran dan tanggung jawab auditor terhadap kepentingan publik sesungguhnya adalah merupakan dasar bagi keberadaan profesi ini.

Selain etika, kode etik dalam melakukan audit di tempat klien juga dipengaruhi oleh pendidikan yang dimiliki oleh sang auditor dan yang utama faktor yang mempengaruhi adalah sikap individual sang auditor.

Istilah profesional berarti bertanggung jawab untuk berperilaku yang lebih dari sekedar memenuhi tanggung jawab yang dibebankan kepadanya. Persyaratan profesional yang dituntut dari auditor independen adalah orang yang memiliki pendidikan dan pengalaman berpraktik sebagai auditor independen.

Karena dalam meningkatkan profesionalisme seorang auditor harus terlebih dahulu memahami dirinya sendiri dan tugas yang akan dilaksanakan serta selalu meningkatkan dan mengendalikan dirinya dalam berhubungan dengan audit.

1.2 Perumusan Masalah

1. Bagaimana hubungan pendidikan akuntan dengan auditor BPK? 2. Bagaimana hubungan kode etik professional pada auditor BPK? 1.3 Tujuan Penulisan

1. Bagi penulis

Diharapkan dapat berguna sebagai bahan acuan atau referensi makalah selanjutnya. Hal ini karena tidak ada hal didunia ini yang tidak memiliki semua hal terdapat aturan yang hendaknya dipatuhi dan dilaksanakan.

2. Bagi pembaca

Diharapkan makalah ini dapat menambah wawasan dan pengetahuan khususnya dalam kajian akuntan, organisasi, dan pendidikan akuntan.

1.5 Sistematika

Analisis deksripstif digunakan untuk memberi gambaran umum mengenai demografi responden dalam penelitian dan deskripsi mengenai perkembangan akuntansi di Indonesia dan akuntansi Internasional.

ANALISIS DAN PEMBAHASAN

2.1 Kajian Teori

2.1.1 Pengertian

2.1.1.1 Auditing

pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan,serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Audit adalah pengumpulan data dan evaluasi bukti mengenai informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi tersebut dengan kriteria yang telah ditetapkan. Audit harus dilakukan oleh orang yang kompeten dan independen (Aren, 2008).

Sedangkan Sukrisno, 2004 menyebutkan bahwa Auditing memberikan nilai tambah bagi laporan keuangan perusahaan karena Akuntan Publik sehingga pihak yang ahli dan independen pada akhir pemeriksaannya akan memberikan pendapat mengenai kewajaran posisi keuangan, hasil usaha, perubahan ekuitas dan laporan arus kas.

2.1.1.2 Profesi Akuntan

Anggaran, Audit Internal dan bagian lain yang sejenis) dan sektor publik (BUMN, lembaga-lembaga negara, dan pemerintahan).

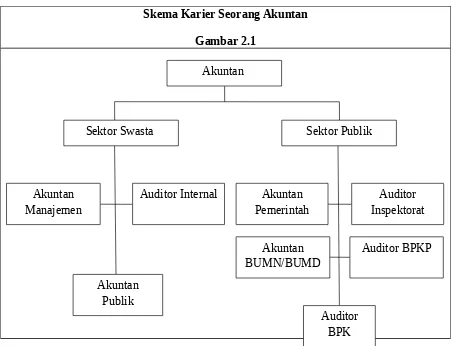

Dalam struktur organisasi negara Republik Indonesia, terdapat lembaga-lembaga tinggi negara, lembaga-lembaga-lembaga-lembaga pemerintahan (pusat dan daerah), departemen, dan satuan unit kerja dibawah departemen. Semua lembaga ini memerlukan Fungsi Akuntansi yang yang bertugas mencatat dan membuat laporan keuangan minimal sebagai alat pertanggungjawaban. Akuntan yang berkerja pada lembaga-lembaga pemerintahan, Badan Pemeriksa Keuangan (BPK), dan Badan Usaha Milik Negara (BUMN) sering disebut akuntan sektor publik. Akuntan sektor publik ini dapat dianalogikan dengan tiga golongan profesi yang biasa dijumpai dalam sektor swasta, yaitu sebagai akuntan manajemen, auditor internal, dan auditor eksternal. Akuntan yang berkerja pada Badan Pengawas Keuangan dan Pembangunan (BPKP), berfungsi mirip dengan auditor internal di suatu perusahaan. Akuntan yang berkerja pada Badan Pemeriksa Keuangan (BPK) berfungsi mirip dengan auditor eksternal atau akuntan publik bagi semua lembaga negara dan lembaga pemerintahan.

untuk keseluruhan organisasi eksekutif pemerintahan dilakukan oleh Badan Pengawas Keuangan dan Pembangunan (BPKP).

Pemerintah diwajibkan oleh konstitusi dan undang-undang untuk membuat laporan realisasi Anggaran Pendapatan dan Belanja Negara/Daerah serta laporan keuangan (pusat/daerah)untuk dismpaikan kepada rakyatnya melalui DPR. Sebelum disampaikan kepada DPR, semua laporan realisasi anggaran dan laporan keuangan tersebut diaudit terlebih dahulu oleh Badan Pemeriksa Keuangan (BPK). Skema karier seorang akuntan dapat dilihat pada gambar 2.1

Skema Karier Seorang Akuntan Gambar 2.1

Akuntan

Akuntan Manajemen

Sektor Publik Sektor Swasta

Auditor Internal Auditor

Inspektorat Akuntan

Pemerintah

Akuntan Publik

Auditor BPK

Auditor BPKP Akuntan

Berdasarkan uraian diatas, dapat disimpulkan bahwa pekerjaan para akuntan baik yang bekerja di sektor swasta maupun disektor pemerintah, entah selaku akuntan manajemen, akuntan publik atau auditor internal dapat disebut suatu profesi karena:

1. Memerlukan pengetahuan akuntansi dan/ atau disiplin ilmu lain yang relevan melalui pendidikan formal (knowledge)

2. Memerlukan keterampilan dalam mengolah data dan menyajikan laporan khususnya dengan memanfaatkan teknologi komputer dan sistem informasi (skill), serta

3. Harus mempunyai sikap dan perilaku etis (attitude). 2.1.1.3 Etika Profesi

Etika adalah cabang dari filsafat yang menyelidiki penilaian normatif tentang apakah perilaku ini benar atau apa yang seharusnya dilakukan. Kebutuhan akan etika muncul dari keinginan untuk menghindari permasalahan-permasalahan dunia nyata. Etika merupakan pembelajaran tentang norma-norma dan nilai-nilai yang berkaitan dengan salah dan benar, baik dan buruk, seperti yang harus kita lakukan dan tindakan apa yang harus dihindari.(Leonard J. Brooks, 2011).

profesi, karena kompleksnya pekerjaan yang dilaksanakan oleh profesi. Masyarakat akan sangat menghargai profesi yang menerapkan standar mutu tinggi terhadap pelaksanaan pekerjaan anggota profesinya, karena dengan demikian masyarakat akan terjamin untuk memperoleh jasa yang dapat diandalkan dari profesi yang bersangkutan. Kepercayaan masyarakat terhadap mutu audit akan menjadi lebih tinggi jika profesi akuntan publik menerapkan standar mutu yang tinggi terhadap pelaksanaan pekerjaan audit yang dilakukan oleh anggota profesi tersebut.

Elder juga menyebutkan kebutuhan akan etika merupakan hal penting bagi masyarakat agar kehidupan berjalan dengan tertib. Hal ini sangat beralasan karena etika merupakan perekat untuk menyatukan masyarakat. Kebutuhan akan etika dalam bermasyarakat cukup penting sehingga banyak nilai-nilai etika umum yang dijadikan aturan hukum. Namun ada pula beberapa nilai etika yang terdapat pada Gambar 2.2.

Ilustrasi Rumusan Prinsip-prinsip Etika Gambar 2.2

Rumusan Prinsip-prinsip Etika

Berikut adalah enam nilai etika utama menurut Josephson Institute terkait dengan perilaku etis:

Dapat dipercaya (Trustworthiness) termasuk kejujuran, integritas, keandalan, dan kesetiaan. Kejujuran memerlukan suatu keyakinan yang baik untuk menyatakan kebenaran. Integritas berarti seseorang bertindak berdasarkan kesadaran, dalam situasi apa pun. Keandalan berarti melakukan segala usaha yang memungkinkan untuk memenuhi komitmen. Kesetiaan merupakan tangung jawab untuk mendukung dan melindungi kepentingan orang-orang tertentu dan organisasi

orang lain dengan hormat dan menerima perbedaan individu dan perbedaan keyakinan tanpa prasangka buruk.

Tanggung Jawab (Responsibility) berarti tanggung jawab terhadap tindakan yang

dilakukannya dan memberikan batasan. Tanggung jawab juga berarti melakukanyang terbaik dan memimpin dengan memberikan teladan, serta kesungguhan dan melakukan perbaikan secara terus-menerus.

Kewajaran (Fairness) dan keadilan termasuk masalah-masalah kesetaraan,

objektifitas, proporsionalitas, keterbukaan dan ketepatan.

Kepedulian (Caring) berarti secara tulus memperhatikan kesejahteraan orang lain,

termasuk berlaku empati dan menunjukan kasih sayang.

Kewarganegaraan (Citizenship) termasuk mematuhi hukum dan menjalankan

kewajiban sebagai bagian dari masyarakat seperti memilih dalam pemilu dan menjaga kelestarian sumber daya.

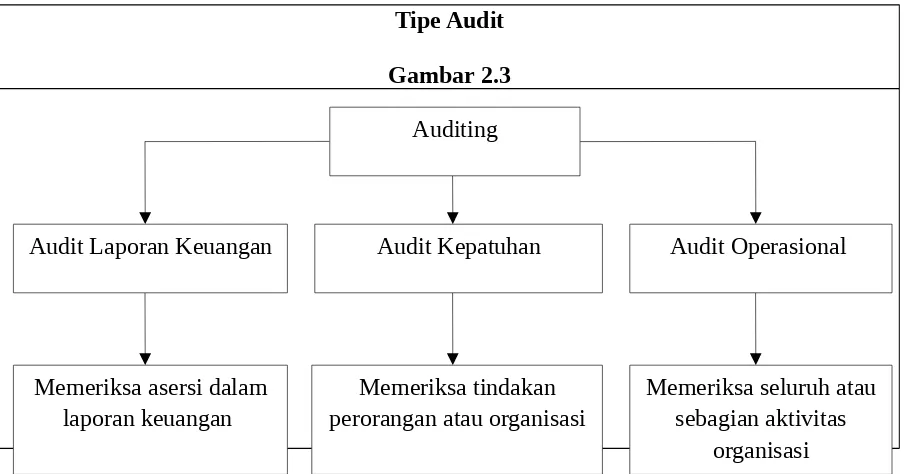

2.1.2 Tipe Audit

Menurut Mulyadi (2011), Auditing umumnya digolongkan menjadi 3 golongan antara lain:

1) Audit Laporan Keuangan (Financial Statement Audit)

Adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam audit laporan keuangan ini, auditor independenmenilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan prinsip akuntansi berterima umum. Hasil auditing terhadap laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit, laporan audit ini dibagikan kepada para pemakai informasi keuangan seperti pemegang saham, kreditur, dan Kantor Pelayanan pajak.

2) Audit Kepatuhan (Compliance Audit)

umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3) Audit Operasional (Operational Audit)

Merupakan review secara sistematik kegiatan organisasi, atau nagian daripadanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah untuk:

a) Mengevaluasi kinerja

b) Mengidentifikasi kesempatan untuk peningkatan

c) Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut Pihak yang memerlukan audit operasional adalah manajemen atau pihak ketiga. Hasil audit operasional diserahkan kepada pihak yang meminta dilaksanakannya audit tersebut.

Tipe Audit

Gambar 2.3 Auditing

Audit Kepatuhan Audit Operasional Audit Laporan Keuangan

Memeriksa asersi dalam laporan keuangan

Memeriksa tindakan perorangan atau organisasi

Memeriksa seluruh atau sebagian aktivitas

2.2 Pembahasan

2.2.1 Hubungan Pendidikan Akuntan

secara umum ada 5 pengetahuan yang harus dimiliki oleh seorang auditor (Kusharyanti, 2003), yaitu :

(1) Pengetahuan pengauditan umum,

(2) Pengetahuan area fungsional,

(3) Pengetahuan mengenai isu-isu akuntansi yang paling baru,

(4) Pengetahuan mengenai industri khusus,

(5) Pengetahuan mengenai bisnis umum serta penyelesaian masalah.

Pengetahuan pengauditan umum seperti risiko audit, prosedur audit, dan lain-lain kebanyakan diperoleh diperguruan tinggi, sebagian dari pelatihan dan pengalaman. Untuk area fungsional seperti perpajakan dan pengauditan dengan komputer sebagian didapatkan dari pendidikan formal perguruan tinggi, sebagian besar dari pelatihan dan pengalaman. Demikian juga dengan isu akuntansi, auditor bias mendapatkannya dari pelatihan profesional yang diselenggarakan secara berkelanjutan. Pengetahuan mengenai industri khusus dan hal-hal umum kebanyakan diperoleh dari pelatihan dan pengalaman.

(pertimbangan yang dibuat di masa lalu dan umpan balik terhadap kinerja) dan pengalaman tidak langsung (pendidikan).

Libby dan Frederick (1990) dalam Kusharyanti (2003:5) menemukan bahwa auditor yang berpengalaman mempunyai pemahaman yang lebih baik. Mereka juga lebih mampu memberi penjelasan yang masuk akal atas kesalahankesalahan dalam laporan keuangan dan dapat mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasari (Libby et. al, 1985) dalam Mayangsari (2003:4).

Sedangkan Harhinto (2004) menghasilkan temuan bahwa pengalaman auditor berhubungan positif dengan kualitas audit. Dan Widhi (2006) dalam Elfarini (2007) memperkuat penelitian tersebut dengan sampel yang berbeda yang menghasilkan temuan bahwa semakin berpengalamannya auditor maka semakin tinggi tingkat kesuksesan dalam melaksanakan audit.

2.2.2 Hubungan Kode Etik Professional

terhadap pelanggannya merupakan dilema etika, terlebih bila orang tersebut memiliki keluarga yang harus dinafkahi dan persaingan dalam mendapatkan pekerjaan yang sangat tinggi.

2.2.2.1 Kebutuhan Khusus Terhadap Kode Etik Profesi

Para profesional diharapkan memiliki kepatuhan dalam berperilaku yang lebih tinggi dibanding dengan kebanyakan orang pada umumnya. Istilah profesional berarti tanggung jawab untuk berperilaku lebih dari sekedar memenuhi tanggung jawab secara individu dan ketentuan dalam peraturan dan hukum dimasyarakat. Seorang akuntan publik, sebagai seorang profesional, harus menyadari adanya tanggung jawab pada publik, pada klien dan pada sesama rekan praktisi, termasuk perilaku yang terhormat,bahkan jika hal tersebut berarti harus melakukan pengorbanan atas kepentingan pribadi.

Alasan adanya harapan yang begitu tinggi pada penerapan etika bagi para profesional adalah kebutuhan akan kepercayaan publik dalam kualitas pelayanan yang diberikan oleh para profesional tersebut, bagaimana pun individu-individu yang memberikan jasa tersebut. Bagi profesi akuntan publik, merupakan hal yang penting bahwa klien dan pihak-pihak eksternal pengguna laporan keuangan untuk memiliki kepercayaan dalam kualitas audit dan jasa lainnya yang diberikan oleh akuntan publik tersebut. Jika para pengguna jasa tidak memiliki kepercayaan pada para akuntan publik, maka profesional tersebut kehilangan kemampuan untuk melayani klien dan juga masyarakat umum secara efektif.

Kepercayaan publik terhadap kualitas jasa profesional yang diberikan akan meningkat bila profesi mendorong diterapkannya standar kinerja dan standar perilaku yang tinggi bagi para praktisinya.

Menurut Munawir (1996) pengertian kode etik akuntan adalah: “Sebagai suatu sistem prinsip-prinsip moral dan pelaksanaan aturan yang memberikan pedoman kepada akuntan dalam berhubungan dengan klien, masyarakat, dan akuntan lain sesama profesi” atau “suatu alat atau sarana untuk memberikan keyakinan kepada klien, pemakai laporan keuangan dan masyarakat pada umumnya tentang kualitas atau mutu jasa yang diberikan oleh akuntan”.

Kepercayaan masyarakat atas kualitas atau mutu pekerjaan profesi akan semakin tinggi jika profesi tersebut menetapkan standar pelaksanaan dan tatanan moral atau perbuatan yang tinggi terhadap seluruh anggotanya. Kode etik akuntan juga dimaksudkan untuk membantu para anggotanya dalam mencapai kualitas pekerjaan sebaik-baiknya. Audit yang berkualitas sangat penting untuk menjamin bahwa profesi akuntan memenuhi tanggung jawabnya kepada investor, masyarakat umum dan pemerintah serta pihak-pihak lain yang mengandalkan kredibilitas laporan keuangan yang telah diaudit.

2.2.2.3 Prinsip-prinsip Dasar Etika Profesional

Kelima prinsip etika dalam penerapan umum atas kode etik profesional dimaksudkan untuk diterapkan pada seluruh anggota dan bukan hanya mereka yang melakukan praktik publik. Kelima prinsip yang harus diterapkan auditor adalah sebagai berikut :

Integritas. Para auditor harus terus terang dan jujur serta melkakukan praktik secara adil dan sebenar-benarnya dalam hubungan profesional mereka.

laporan keuangan yang merupakan hasil dari penelaahan yang mereka lakukan.

Kompetensi profesional dan kecermatan. Auditor harus menjaga pengetahuan dan keterampilan profesionalmereka dalam tingkat yang cukup tinggi, dan tekun dalam menerapkan pengetahuan dan keterampilan mereka ketika memberikan jasa profesional juga menjalankan tugas profesional mereka sesuai dengan seluruh standar teknis dan profesi.

Kerahasiaan. Para auditor harus menjaga kerahasiaan informasi yang diperoleh selama tugas profesional maupun hubungan dengan klien kecuali jika ada kewajiban hukum yang mengharuskan mereka mengungkapkan informasi tersebut.

Perilaku profesional. Para auditor harus menahan diri dari setiap perilaku yang akan mendiskreditkan profesi mereka, termasuk melakukan kelalaian. Berikut peraturan Badan Pemeriksa Keuangan Republik Indonesia tentang Kode Etik Badan Pemeriksa Keuangan Republik Indonesia

KODE ETIK BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

BAB I

KETENTUAN UMUM PASAL 1

Dalam peraturan ini yang dimaksud dengan :

negara sebagaimana dimaksud dalam Unadang-Undang Dasar Negara Republik Indonesia Tahun 1945.

2. Anggota BPK adalah pejabat negara pada BPK yang dipilih oleh DPR dan diresmikan dengan Keputusan Presiden.

3. Pemeriksa adalah orang yang melaksanakan tugas pemeriksaan dan pengelolaan dan tanggung jawab keuangan untuk dan atas nama BPK.

4. Majelis Kehormatan Kode Etik, yang selanjutnya disebut Majelis Kehormatan, adalah kelengkapan BPK yang bertugas untuk menegakkan kode etik.

5. Standar Pemeriksaan Keuangan Negara yang selanjutnya disingkat SPKN adalah patokan untuk melakukan pemeriksaan pengelolaan dan tanggung jawa keuangan negra yang meliputi standar umum, standar pelaksanan pemeriksaan, dan standar pelaporan yang wajib dipedomani oleh BPK dan/ pemeriksa.

6. Kode Etik BPK, yang selanjutnay disebut Kode Etik, adalah norma-norma yang harus dipatuhi oleh setiap anggota BPK dan Pemeriks selam menjalankan tugasnya. 7. Akademisi adalah orang yang berpendidikan tinggi yang megabdikan diri secra

penuh serta berpartisipasi langsung dalam bidang pendidikan tinggi.

8. Profesi adalah bidang pekerjaan yang dilandasi pendidikan keahlian tertentu.

9. Sidang Badan adalah permusyawaratan yang dihadiri oleh pars Anggota BPK yang dipimpin oleh Ketua atau Wakil Ketua atau Anggota BPK lain yang ditunjuk untukt membicarakan pelaksanaan tugas dan wewenang BPK.

10. Sidang Majelis adalah permusyawaratan yang dihadiri oleh Anggota Majelis Kehormatan BPK untuk memeriksa dan memutuskan kasus pelanggaran kode etik.

BAB II

Bagian Pertama

Nilai-Nilai Dasar Pasal 2

Setiap Anggota BPK dan Pemeriksa wajib :

a. Mematuhi peraturan perundang-undangan dan peraturan kedinasan yang berlaku. b. Mengutamakan kepentingan negara diatas kepentingan pribadi atau golongan. c. Menjunjung tinggi independensi, integritas, dan profesionalitas.

d. Menjunjung tinggi martabat, kehormatan, citra, dan kredibilitas BPK. Bagian Kedua

Kode Etik Bagi Anggota BPK Pasal 3

) Untuk menjamin indepedensi dalam menjalankan tugas dan wewenangnya, Anggota BPK wajib :

a. Memegang sumpah dan janji jabatan. b. Bersikap netral dan tidak memihak.

c. Menghindari terjadinya benturan kepentingan.

d. Menghindari hal-hal yang dapat mempengaruhi objektivitas.

) Untuk menjamin independensi dalam menjalankan tugas dan wewenangnya, Anggota BPK dilarang :

a. Merangkap jabatan dalam lingkungan lembaga anggota lain, badan-badan lain yang mengelola keuangan negara, dan perusahaan swasta nasional atau asing. b. Menjadi anggota partai politik.

c. Menunjukkan sikap dan perilaku yang dapat menyebabkan orang lain meragukan indepensinya.

Pasal 4

(1)Untuk menjamin integritas dalam menjalankan tugas dan wewenangnya, Anggota BPK wajib :

b. Bersikap tegas dan mengemukakan dan/atau melakukan hal-hal yang menurut pertimbangan dan keyakinan perlu dilakukan.

c. Bersikap jujur dengan tetap memegang rahasia pihak yang diperiksa.

(2) Untuk menjamin integritas dann menjlankan tugas dan wewenangnya, Anggota BPK dilarang menerima pemberian dalam bentuk apapun baik langsung maupun tak langsung yang diduga atau patut diduga dapat memengaruhi pelaksanaan tugas dan wewenangnya.

Pasal 5

Untuk menjunjung profesionalisme dalam menjalankan tugas dan wewenangnya, Anggota BPK wajib :

a. Menerapkan prinsip kehati-hatian, ketelitian, dan kecermatan. b. Menyimpan rahasia negara dan/atau rahasia jabatan.

c. Menghindari pemanfaatan rahasia negara yang diketahui karena kedudukan atau jabatannya untuk kepentingan pribadi, golongan, atau pihak lain.

d. Menghindari perbuatan di luar tugas dan kewenangannya.

Bagian Ketiga Kode Etik Bagi Pemeriksa

Pasal 6

(1) Untuk menjamin independensi dalam menjalankan tugas dan wewenangnya, Pemeriksa wajib :

a. Bersikap netral dan Tidak memihak.

b. Menghindari terjadinya benturan kepentingan dan melaksanakan kewajiban profesionalnya.

c. Menghindari hal-hal yang dapat mempengaruhi independensi.

d. Mempertimbangkan informasi, pandangan, dan tanggapan dari pihak yang diperiksa dalam menyusun opini atau laporan pemeriksaan.

(2) Untuk menjamin independen dalam menjalankan tugas dan wewenangnya, pemeriksa dilarang :

a. Merangkap jabatan dalam lingkungan lembaga negara yang lain, badan-badan lain yang mengelola keuangan negara, dan perusahaan swasta nasional atau asing. b. Menunjukkan sikap dan perilaku yang dapat menyebabkan orang lain meragukan

independensinya.

c. Tunduk pada intimidasi atau tekanan orang lain.

d. Membocorkan informasi yang diperolehnya dari auditee.

e. Dipengaruhi oleh prasangka, interpretasi atau kepentingan tertentu, baik kepentingan pribadi pemeriksa sendiri maupun pihak-pihak yang lainnya yang berkepentingan dengan hasil pemeriksaan.

Pasal 7

) Untuk menjamin integritas dalam menjalankan tugas dan wewenangnya, pemeriksa wajib :

a. Ersikap tegas dalam menerapkan prinsip, nilai, dan keputusan.

b. Bersikap tegas untuk menegmukakan dan/atau melakukan hal-hal yang menurut pertimbangan dan keyakinan perlu dilakukan.

c. Bersikap jujur dan terus terang tanpa harus mengorbankan rahasia yang diperiksa. (2) Untuk menjamin integritas dalam menjalankan tugas dan wewenangnya, Pemeriksa

dilarang :

a. Menerima pemberian dalam bentuk apapun baik langsung maupun tidak langsung yang diduga atau patut diduga dapat mempengaruhi pelaksanaan tugas dan wewenangnya.

b. Menyalahgunakan wewenangnya sebagai Pemeriksa guna memperkaya atau menguntungkan diri sendiri atau pihak lain.

Pasal 8

(1) Untuk menjunjung profesionalisme dalam menjalankan tugas dan wewenangnya. Pemeriksa wajib :

b. Menyimpan rahasia negara atau rahasia jabatan, rahasia pihak yang diperiksa dan hanya mengemukakannya kepada pejabat yang berwenang.

c. Menghindari pemanfaatan rahasia negara yang diketahui karena kedudukan atau jabatannya untuk kepentingan pribadi, golongan, atau pihak lain.

d. Menghindari perbuatan di luar tugas dan kewenangannya.

e. Mempunyai komitmen tinggi untuk bekerja sesuai dengan standar pemeriksa keuangan negara.

f. Memutakhirkan, mengembangkan, dan meningkatkan kemampuan profesionalnya dalam rangka melaksanakan tugas pemeriksaan.

g. Menghormati dan mempercayai serta saling membantu diantara Pemeriksa sehingga dapat bekerjasama dengan baik dalam pelaksanaan tugas.

h. Saling berkomunikasi dan mendiskusikan permasalahan yang timbul dalam menjalankan tugas pemeriksaan.

i. Menggunkan sumber daya publiksecara efisien, efektif, dan ekonomis.

(2) Untuk menjunjung profesionalisme dalam menjalankan tugas dan wewenangnya. Pemeriksa dilarang :

a. Menerima tugas yang bukan merupakan kompetensinya.

b. Mengungkapkan informasi yang terdapat dalam proses pemeriksaan kepada pihak lain, baik lisan maupun tertulis, kecuali untukkepentingan peraturan perundang-undangan yang berlaku.

Pasal 9

(1) Majelis Kehormatan merupakan alat kelengkapan BPK yang dalam menjalankan tugasnya bersifat independen.

(2) Majelis kehormatan berkedudukan di kantor Pusat BPK.

Pasal 10

) Anggota Majelis Kehormatan berjumlah lima orang, yang terdiri atas tiga orang Anggota BPK, satu orang dari unsur profesi, dan satu orang dari unsur akademisi. ) Keanaggotaan Majelis Kehormatan yang berasal Anggota BPK dapat dijabat secara

bergantian dengan jangka waktu tertentu.

) Keanggotaan Majelis kehormatan yang berasal dari untuk profesi dan akademisi dijabat selama 3 tahun.

Pasal 11

) Untuk dapat dipilih sebagai Anggota Majelis Kehormatan, calon yang berasal dari unsur profesi dan akademisi harus memenuhi syarat-syarat sebagai berikut :

a. Warga negara Indonesia.

b. Tidak menjadi anggota partai politik.

c. Memiliki reputasi dan kredibilitas yang diakui oleh masyarakat. d. Memiliki kompetensi di bidang profesi atau akademisi.

e. Memiliki integritas dan independensi yang diperlukan untuk menegakkan kode etik BPK.

f. Tidak pernah dijatuhi pidana penjara berdasarkan putusan pengadilan yang telah mempunyai kekuatan tetap karena melakukan tindak pidana yang diancam dengan hukuman pidana penjara 5(lima) tahun atau lebih.

g. Ehat jasmani dan rohani.

h. Sekurang-kurangnya berusia 35 (tiga puluh lima) tahun.

) Untuk mengangkat seseorang menjadi Anggota Majelis Kehormatan, BPK dapat meminta pendapat kepada asosiasi profesi atau perguruan tinggi tertentu sesuai dengan kebijakan BPK.

Pasal 12

) Pemilihan dan Penetapan Anggota Majelis Kehormatan dilakukan oleh BPK melalui mekanisme Sidang Badan.

) Keanggotaan Majelis Kehormatan ditetapkan dengan Keputusan BPK.

) Selama mekanisme Sidang Badan sebagaimana dimaksud dalan ayat (1) belum ditetapkan, maka pemilihan dan penetapan anggota Majelis Kehormatan dilakukan secara musyawarah dan hasilnya dituangkan secara tertulis yang ditandatangani oleh Ketua, Wakil ketua, dan seluruh Anggota BPK.

Pasal 13

) Majelis Kehormatan terdiri atas satu orang ketua merangkap anggota dan empat orang anggota.

) Pemilihan Ketua Majelis Kehormatan dilakukan oleh seluruh Anggota Majelis Kehormatan secara musyarawah.

Pasal 14

) Apabila majelis kehormatan memutuskan bahwa anggota yang bersangkutan terbukti melanggar Kode Etik, maka BPK memberhentikan yang bersangkutan dari keanggotaan Majelis Kehormatan.

Pasal 15

Anggota Majelis Kehormatan dilarang melakukan pengaduan.

Pasal 16

Anggota Majelis Kehormatan diberhentikan dari jabatannya dengan Keputusan BPK karena :

a. Telah berakhir masa tugasnya. b. Meninggal dunia.

c. Mengunduran diri atas permintaan sendiri yang diajukan secara tertulis kepada BPK.

d. Sakit jasmani atau rohani secara terns menerus atau berhalangan tetap yang dibuktikan dengan surat keterangan dokter.

e. Tidak melaksanakan tugas dan kewajibannya selama 6 (enam) bulan berturut-turut tanpa alasan yang sah.

f. Tidak lagi memenuhi syarat-syarat keanggotan Majelis Kehormatan sebagaimana dimaksud dalam pasal 11 ayat (1).

Bagian Kedua

Tugas dan Wewenang Pasal 17

) Majelis Kehormatan mempunyai tugas menegakkan kode etik.

a. Menerima dan meneliti pengaduan tentang dugaan pelanggaran Kode Etik. b. Melakukan pemeriksaan atas pengaduan dugaan pelanggaran Kode Etik. c. Memutuskan ada atau tidak adanya pelanggran Kode Etik.

Pasal 18

) Dalam melaksanakan tugas sebagaimana dimaksud pada pasal 16, Majelis Kehormatan berwenang :

a. Memanggil pengadu dan pihak yang diadukan untuk dimintai keterangan dan/atau data dalam sidang Majelis Kehormatan.

b. Memanggil para saksi untuk dimintai keterangan dan/atau data dalm sidang majelis.

c. Memberikan rekomendasi kepada BPK mengenai sanksi terhadap anggota BPK atau Pemeriksa yang terbukti melanggar Kode Etk.

d. Memberikan rekomendasi kepad BPK untuk merehabilitasi anggota BPK atau Pemeriksa yang tidak terbukti melanggar Kode Etik.

e. Memberikan rekomendasi kepada BPK tentang upaya-upaya yang perlu dilakukan dalam mencegah terjadinya pelanggaran Kode Etik.

) Pihak yang dipanggil sebagaimana dimaksud pada ayat (1) huruf a dan b wajib memberikan keterangan dan/atau data yang diminta oleh majelis Kehormatan.

Pasal 19

Dalam melaksanakan tugas dan wewenangnya, Anggota majelis Kehormatan berkewajiban untuk :

a. Merahasiakan indentitas pengadu, pihak yang diadukan dan saksi kepada siapa pun. b. Merahasiakan informasi yang diperoleh karena kedudukannya sebagai Anggota

Bagian Ketiga

Panitera Majelis Kehormatan Pasal 20

) Dalam pelaksanaan tugasnya, Majelis Kehormatan memiliki Paniters yang secara ex-officio dilaksanakan oleh Inspektur Utama BPK.

) Panitera sebagaimana dimaksud pada ayat (1) mempunyai tugas kepaniteraan yang meliputi :

a. Menatausahakan surat pengaduan dan bukti yang diajukan.

b. Menyiapkan surat panggilan sidang Majelis Kehormatan kepada para pihak. c. Mempersiapkan persidangan.

) Dalam pelaksanaan tugas sebagaimana dimaksud pada ayat (2), panitera bertanggung jawab kepada Majelis Kehormatan.

BAB IV

TATA CARA PERSIDANGAN Bagian Pertama

Pengaduan Pasal 21

) Pengaduan dapat diajukan oleh pihak-pihak yang berkepentingan atau merasa dirugikan, yaitu :

(2) Pengaduan diterima terbatas pada dugaan pelanggaran ats kode etik.

(3) Pengaduan wajib disampai secara tertulis serta dilengkapi dengan alas bukti dan identitas pengadu yang jelas.

Pasal 22

) Pengaduan yang diterima dicatat oleh Panitera dalm buku register pengaduan.

(2) Panitera menyampaikan pengaduan kepada majelis Kehormatan selambat-lambatnya lima hari kerja sejak pengaduan diterima.

Pasal 23

) Majelis Kehormatan menetapkan waktu sidang Majelis Kehormatan dan memberitahukan kepada Panitera.

(2) Panitera menyampaikan surat panggilan kepada pengadu serta Anggota BPK atau Pemeriksa yang diadukan untuk mengikuti persidangan yang sudah ditetapkan.

(3) Surat panggilan sudah ahrus diterima oleh yang bersangkutan selambat-lambatnya tiga hari kerja sebelum sidang Majelis Kehormatan dilaksanakan.

Bagian Kedua

Pemeriksaan dan Keputusan

Pasal 24

) Pemriksaaan pelanggaran kode etik dilakukan dalam sidang Majelis Kehormatan yang bersifat tertutup.

(2) Sidang majelis Kehormatan dalam diselenggarakan apabila dihadiri oleh sekurang-kurangnya tiga orang Anggota Majelis Kehormatan.

(4) Sidang Majelis Kehormatan sebagaimana dimaksud dalam ayat (1) dilakukan di tempat kedudukan Majelis Kehormatan.

Pasal 25

Anggota BPK atau Pemeriksa yang diadukan wajib hadir dalam sidang Majelis Kehormatan dan tidak dapat diwakilkan.

Pasal 26

) Anggota BPK atau Pemeriksa yang diadukan berhak untuk melakukan pembelaan. (2) Dalam rangka pembelaan diri sebagaimana dimaksud ayat (1), anggota BPK atau

Pemeriksayang diadukan berhak untuk mengajukan saksi dan/atau alat bukti lainnya. Pasal 27

) Dalam hal pihak pengadu atau pihak yang diadukan tidak hadir pada waktu sidang Majelis Kehormatan sebagaimana dimaksud dalam pasal 24, Majelis Kehormatan menunda sidang dan menetapkan waktu sidang berikutnya.

(2) Panitera menyampaikan surat panggilan kepada pihak yang tidak hadir untuk menghadiri sidang berikutnya.

(3) Surat panggilan sebagaimana dimaksud ayat (2) harus sudah diterima oleh yang bersangkutan selambat-lambatnya satu hari kerja sebelum waktu sidang.

(4) Dalam hal pihak pengadu dan/atau pihak yang diasukan tidak hadir untuk kedua kalinya secara berturut-turut tanpa alasan yang patut dan wajar, Majelis Kehormatan dapat melakukan pemeriksaan secara in absentia.

Pasal 28

) Sebelum melakukan pemeriksaan, Majelis Kehormatan menjelaskan hak dan kewajiban pihak yang diperiksa.

(3) Majelis Kehormatan mengambil putusan berdasarkan hasil pemeriksaan atau pengaduan, pembelaan, alat-alat bukti, dan keterangan saksi.

(4) Pengambilan putusan sebagaimana dimaksud dalam ayat (3) sekurang-kurangnya dihadiri oleh 3 (tiga) orang Anggota Majelis Kehormatan.

(4) Pengambilan putusan dilakukan secara musyawarah mufakat dan apabila tidak tercapai mufakat, maka putusan diambil berdasarkan suara terbanyak.

Pasal 29

Putusan yang diambil sidang Majelis Kehormatan dapat berupa : a. Menolak pengaduan.

b. Menyatakan bahwa pihak yang diadukan tidak terbukti melanggar kode etik. c. Menyatakan bahwa pihak yang diadukan terbukti melanggar kode etik.

pasal 30

) Putusan sidang Majelis Kehormatan sebagaimana dimaksud dalam pasl 29 huruf b dan c disertai rekomendasi kepda BPK.

(2) Rekomendasi sebagaimana dimaksud apada ayat (1) dapat berupa : a. Sanksi.

b. Rehabilitasi.

c. Upaya-upaya yang perlu dilakukan dalam mencegah terjadinya pelanggaran Kode Etik.

(3) Sanksi sebgaiman dimaksud dalam ayat (2) huruf a kepada Anggota BPK dapat berupa :

a. Peringatan tertulis ; atau

b. Pengajuan usul pemberhentian dari keanggotaan BPK.

(4) Sanksi sebgaimana pada ayat (2) huruf a kepada Pemeriksa dapat berupa : a. Peringatan tertulis; atau

b. Larangan melakukan pemeriksaan keuangan negara untuk jangka waktu tertentu; atau

c. Pemberhentian dari jabatan fungsional pemeriksa keuangan negara.

) Putusan sidang Majelis Kehormatan sebgaimana dimaksud dalam Pasal 29 harus mendapat persetujuan BPK.

(2) Majelis Kehormatan menyampaikan putusan sidang Majelis Kehormatan dan rekomendasi kepda BPK.

(3) BPK menindaklanjuti rekomendasi Majelis Kehormatan.

Bagian Ketiga

Pelaksanaan Putusan

Pasal 32

) BPK meneruskanb putusan sebagaimana dimaksud dalam pasal 29 kepda Panitera untuk dicatat dalam buku register putusan.

(2) Panitera membuat salinan putusan sidang Majelis Kehormatan dan disampaikan kepada pengadu dan pihak yang diadukan.

BAB V

KETENTUAN PENUTUP

Pasal 33

) Untuk pertama kali Majelis Kehormatan ditunjuk oleh BPK.

(2) Pada saat peraturan ini mulai berlaku, Surat Keputusan BPK Nomor 14/SK/1975 tentang sapta Prastia Jati BPK dan Ikrar Pemriksa, sepanjang tentang Ikrar Pemeriksa, dicabut dan dinyatakan tidak berlaku.

Pasal 34

KESIMPULAN

Daftar Pustaka

Agoes, Sukrisno-I Cenik Ardana.2014. Etika Bisinis Dan Profesi Tantangan Membangun Manusia Seutuhnya. Jakarta: Salemba Empat.

Arens, Loebbecke.2008. Auditing Pendekatan Terpadu. Jakarta: Salemba Empat.

Harhinto, Teguh . 2004. Pengaruh Keahlian dan Independensi Terhadap Kualitas Audit

Studi Empiris Pada KAP di Jawa Timur. Semarang. Tesis Maksi. Universitas

Diponegoro.

penelitian di masa datang. Jurnal Akuntansi dan Manajemen (Desember).

Mulyadi,2011. Auditing. Edisi 6. Jakarta: Salemba Empat

Murtanto dan Gudono, 1999. Identifikasi karakteristik-karakteristik audit profesi

akuntan publik di Indonesia. Jurnal Riset Akuntansi dan Auditing 2 (1) Januari.

Sunyoto, Danang. 2014. Auditing Pemeriksaan Akuntansi. Yogyakarta: CAPS.