ISEG REVIEW

Pelindung Allah SWT

Penanggung Jawab

Presiden Islamic Studies of Economics Group 2014 Syahid Irfan Mubarok

Pemimpin Redaksi Fachry Ali Firdaus

Dewan Redaksi Dian Mashita, Ph.D Administrasi dan Distribusi

Dyanti Rizkika Andani Yogi Prayogi

Sekretariat:

Islamic Studies of Economics Group BEM FEB Universitas Padjadjaran Jalan Dipati Ukur no. 35, Bandung 40132

Telp./Fax: (022) 2509055 Email: [email protected]

i | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4 SEKAPUR SIRIH DARI REDAKSI

Assalamualaikum Wr. Wb.

Ba‟da tahmid, tasbih, tahlil, salawat

Pertama, kami ucapkan puji syukur ke hadirat ALLAH SWT yang hanya atas

limoahan

rahmat, barakah, taufiq,

dan

ridha-NYA lah, ISEG REVIEW edisi III ini

dapat terbit kembali, setelah terhenti pada tahun 2005. ISEG REVIEW ini dapat terbit

kembali sebagai salah satu jalan kami untuk men-syiar-kan ekonomi islam di bumi

Indonesia ini.

Kedua, kami ucapkan terima kasih kepada para akademisi yang peduli terhadap

perkembangan ekonomi syariah, terutama dosen-dosen Unniversitas Padjadjaran, para

Alumni ISEG baik yang berkontribusi secara langsung dalam jurnal ekonomi syariah ini,

maupun yang tidak langsung, para pimpinan ISEG 2014, dan juga direktur direktorat

kami yang kami cintai dan hormati, Kang Galih Saputra Mahardika. Berkat inisiasi dan

keberaniannyalah divisi riset yang telah lama mati dibangkitkan kembali hingga jurnal

ekonomi syariah ini bisa kembali terbit, walaupun dengan berbagai macam kekurangan.

Kami ucapkan terima kasih juga kepada manajer riset yang kini telah berkeluarga, Teh

Nurul,

dengan taglinenya “Berjihad dengan pena” yang membakar semangat kami untuk

menghidupkan nuansa keilmuan Ekonomi Syariah di dalam ISEG. Juga terima kasih

kepada pengganti Teh Nurul, Asisten Manajer, Dewi, para staff magang Riset, Deya dan

kawan-kawan, dan juga kepada pihak lain yang tidak bisa tertulis satu per satu.

Pembaca yang budiman dimanapun anda berada

…

Sesungguhnya, realita jendela dunia telah menampakkan secara actual bahwa

system ekonomi islam merupakan system ekonomi yang hakiki, mondial+transidental

dalam kehidupan. Menurut kami, ekonomi islam merupakan ekonomi yang mengandung

prinsip duniawi-ukhrawi. Nilainya akan tetap baik dan benar. Baik tatkala ditinjau dari

sudut pandang budi pekerti (akhlak), kepercayaan dasar (akidah), maupun secara logika

fikir. Ekonomi islam mengandung landasan ontologis, epistimologis, sekaligus

tantangan praksis. Kemanfaatan individu dan kemaslahatan komunal merupakan dua hal

yang dipertimbangkan secara serius dan saksama. Energi positif ekonomi islam

dipolarisasikan menuju kutub dimensi dunia dan dimensi akhirat di sisi lainnya.

Perekonomian lebih diartikulasikan sebagai daya-upaya untuk

“

memanusiakan manusia

”

sesuai tuntunan fitrah dan tuntunan Alquran wa As-Sunnah.

ii | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Para Penikmat Ekonomi Islam Sekalian

…

.

Terakhir, mari kita berdoa agar ekonomi islam dapat terus ada menemani setiap

keseharian hidup dan menjadi sahabat bagi orang-orang yang merindukan pencerahan

(enlightment) kehidupan. Mari kita jadikan ekonomi islam sebagai bagian inklusif dalam

diri manusia.

Selamat berinteraksi dan menikmati interaksi dengan ekonomi islam.

Wassalamuaalaikum Wr. Wb

20 Safar1436 Hijriyah

ISEG 2014

iii | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4 DAFTAR ISI

Sekapur Sirih dari Redaksi………i

Daftar Isi………...iii

CORPORATE SOCIAL RESPONSIBILITY DALAM PERSPEKTIF ISLAM………1-8 Vita Sarasi & Resa Saridona

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN BANK TERHADAP EFISIENSI BANK UMUM SYARIAH DI INDONESIA………9-28

Muhammad Arriza Pasha & Tettet Fitriyanti

SISTEM KEUANGAN ISLAM VERSI 2.0 : SEBUAH KOREKSI TOTAL DAN PARADIGMA BARU...29-38

Chandra Natadipurba

THE APPLICATION OF MULTI-CLUSTER QARD FOR STRENGTHENING OF UMKM (MICRO, SMALL AND MEDIUM ENTERPRISES) IN INDONESIA………..39-51 Galih S Mahardhika, Tiara P Sadewa Putri & Riesa Hoerienisa

STANDARD OF HALAL MARKET APPLICATION FOR INDONESIAN TOURISM

DEVELOPMENT………..51-64

1 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Departemen Manajemen dan Bisnis Fakultas Ekonomi dan Bisnis

Universitas Padjadjaran

ABSTRAK

Istilah "corporate social responsibility"(CSR) atau tanggung jawab perusahaan terhadap masyarakat dan lingkungannya mulai dikenal sejak tahun 1960, ketika A.B. Carrol menyebut H.R. Bowen, penulis buku “Social Responsibilities of the Businessman”, sebagai “Bapak CSR”. Setelah itu Teori CSR terus berevolusi selama kurang lebih lima dekade dan telah diterapkan oleh perusahaan di berbagai negara termasuk Indonesia. Walaupun sebagian besar dikembangkan dalam perspektif Barat, ternyata CSR dapat lebih sempurna dikembangkan dalam perspektif Islam. Dalam paper ini dibahas kerangka konseptual CSR dalam perspektif Islam dan penerapannya dalam aktivitas bisnis. Dari empat prinsip etika dasar dalam Islam yaitu persatuan, kebebasan berusaha, keseimbangan dan tanggung jawab dikembangkan menjadi prinsip-prinsip yang lebih deskriptif, sehingga dapat menjadi dasar untuk diterapkan dalam setiap sistem ekonomi dan sosial dalam persepektif Islam. Tujuan akhirnya adalah untuk memenuhi maqasid al shariah (memelihara agama (نيدلا ظفح), menjaga individu (سفنلا ظفح), memelihara akal (لقعلا ظفح), memelihara keturunan ( ظفح

لسنلا) dan menjaga harta (لاملا ظفح), serta mencapai kehidupan masyarakat yang makmur (hayat tayyibah) dan sejahtera (falah).

Kata kunci : Corporate Social Responsibility, maqasid al Shariah, maslahah, hayat tayyibah, falah

Pendahuluan

Pada dekade terakhir ini, semakin banyak perusahaan mengintegrasikan Corporate Social Responsibility(CSR) dalam semua aspek bisnisnya (J.A. Mohammed, 2007). CSR secara umum didefinisikan sebagai tanggung jawab perusahaan terhadap masyarakat dan lingkungan (baik ekologi maupun sosial) dimana perusahaan itu beroperasi melalui : (1) pengurangan polusi dan limbah, (2) kontribusi program pendidikan dan sosial, dan (3) tingkat pengembalian yang sesuai dengan sumber daya yang digunakan (Business Dictionary, diakses 5 Desember 2014).

Salah satu penyebab semakin maraknya penggunaan CSR dalam aktivitas bisnis adalah berbagai hasil penelitian yang membuktikan bahwa CSR memiliki pengaruh yang positif terhadap kinerja ekonomi dan bisnis perusahaan (antara lain M. Saleh, N. Zulkifli dan R. Muhamad, 2011; H. Chen, dan X. Wang, 2011; G. Boesso dan G. Michelon, 2010 dalam A. Krisnawati, dkk. 2014). Lebih lanjut J. Solomon (2007) menyimpulkan bahwa perusahaan yang memiliki kinerja yang baik dalam masalah sosial, etika dan lingkungan, akan memiliki kinerja yang baik pula dalam masalah keuangan

2 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Kepentingan (Stakeholder Theory); Pengembangan Berkelanjutan (Sustainable Development); Model Piramid CSR (The Pyramid Model of CSR); Teori Pramugara (Stewardship Theory); Tiga Prinsip Dasar (Triple Bottom Line); Teori Pengembangan Berkelanjutan (Sustainable Development Theory); Model DNA CSR(The DNA of CSR 2.0 Model); Model Tanggung Jawab Sosial berbasis Praktisi (A Practitioner-Based Model of Societal Responsibilities); Model Penciptaan Nilai CSR (Value Creation Model of CSR) hingga Model Tanggung Jawab Perusahaan dengan faktor Konsumen (The Model of Consumer Driven Corporate Responsibility) (A. Krisnawati, dkk, 2013).

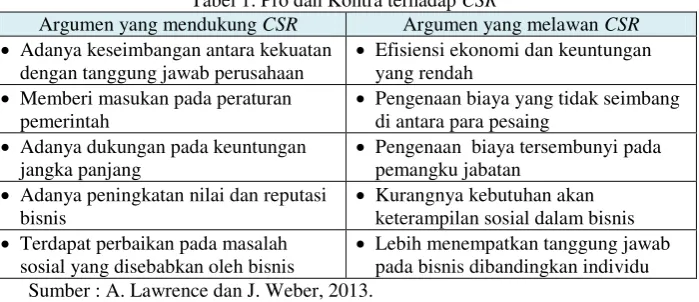

Walaupun demikian, menurut Lawrence dan Weber (2013) masih terdapat pro dan kontra seputar penggunaan CSR dalam perusahaan (lihat Tabel 1), sehingga masih banyak perusahaan yang enggan menerapkan CSR dengan dalih, tanpa pengelolaan yang tepat CSR akan lebih bersifat sebagai pusat biaya (cost centre) dibandingkanpusat laba (profit centre).

Tabel 1. Pro dan Kontra terhadap CSR

Argumen yang mendukung CSR Argumen yang melawan CSR Adanya keseimbangan antara kekuatan

Pengenaan biaya yang tidak seimbang di antara para pesaing

Adanya dukungan pada keuntungan jangka panjang

Pengenaan biaya tersembunyi pada pemangku jabatan

Adanya peningkatan nilai dan reputasi bisnis

Di samping itu masih banyak pula terjadi pelanggaran CSR oleh beberapa perusahaan, sehingga berdampak merugikan bagi masyarakat dan lingkungan di sekitarnya. Tahun 2014, terdapat sepuluh perusahaan yang terpilih sebagai nominator untuk mendapatkan "Public Eye Awards" yaitu penghargaan tahunan yang diberikan oleh Greenpeace Switzerland & Berne Declaration, ditujukan untuk perusahaan dengan rekor “CSR terburuk“. Sepuluh perusahaan tersebut adalah : (1) BASF, (2) Bayer, (3) Syngenta, dimana menghasilkan racun pestisida yang dapat membunuh hewan-hewan yang dibutuhkan untuk lingkungan, pertanian dan produksi bahan makanan; (4) Eskom: berpengaruh pada kesehatan dan lingkungan melalui pembangunan stasiun pembangkit listrik yang dibangkitkan oleh batubara di Afrika Selatan; (5) FIFA: merampas dengan paksa dan mempengaruhi komunitas lokal melalui pekerjaan konstruksi untuk Piala Dunia (World Cup) di Brazil; (6) Gap: kurangnya komitmen yang efektif untuk melindungi kesehatan dan keamanan pekerja di Bangladesh; (7) Gazprom: merugikan lingkungan dengan minyak tumpah; (8) Glencore Xstrata: memberikan efek negatif pada hak sosial, budaya dan politik pada komunitas lokal dan penduduk pribumi termasuk pemindahan secara paksa; (9) HSBC: membiayai perusahaan termasuk Sime Darby & Wilmar yang berkaitan dengan perampasan tanah dan pelecehan hak asasi manusia; (10) Marine Harvest: berpengaruh pada mata pencaharian penduduk pribumi dan merugikan lingkungan di Chili (http://business-humanrights.org/en/documents/public-eye-awards-2014).

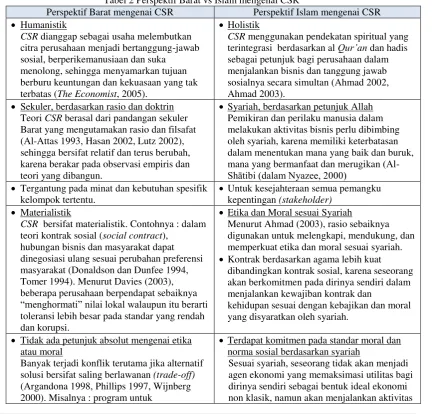

3 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4 Perbandingan antara pespektif Barat dan perspektif Islam mengenai CSR

Teori yang melatarbelakangi CSR konvensional antara lain adalah : 1. Teori Kapitalisme. Menurut Friedman (1967) apabila perusahaan melakukan aktivitas CSR di luar kepentingan para pemegang sahamnya, maka dianggap menyalahi tujuan perusahaan. Aktivitas donasi dibolehkan jika dirasa dapat memberikan keuntungan bagi perusahaan dan bukan sekedar filantropi; 2. Teori Kontrak Sosial. Perusahaan hanya dapat berusaha dengan baik jika didukung oleh masyarakat sekitarnya (Moir, 2001), sehingga perusahaan akan dianggap sebagai institusi sosial yang harus berkontribusi kepada lingkungan sosialnya; 3. Teori Instrumen. CSR dipandang sebagai alat strategi untuk mencapai tujuan perusahaan, misalnya menciptakan reputasi positif, kehumasan atau manfaat sejenis lainnya (Burke dan Logsdon, 1996); 4. Teori Legitimasi. Perusahaan akan melakukan aktivitas CSR karena adanya tekanan sosial, politik dan ekonomi dari luar perusahaan, sehingga perusahaan akan menyeimbangkan tuntutan tersebut dengan melakukan apa yang diinginkan oleh masyarakat dan apa yang diharuskan oleh peraturan (Deegan, 2002); 5. Teori Pemangku Kepentingan. Aktivitas CSR dilakukan untuk mengakomodasi keinginan dan kebutuhan pemangku kepentingan (stakeholder), sehingga perusahaan dapat beraktivitas dengsn baik dengan seluruh dukungan pemangku kepentingan tersebut (Clarkson, 1995). Tentu saja teori-teori tersebut tidak sesuai dengan nilai-nilai Islam. Agar lebih jelas, A.W. Dusuki (2008) membandingkan perspektif Barat dan Islam mengenai CSR (lihat Tabel 2).

Tabel 2 Perspektif Barat vs Islam mengenai CSR

Perspektif Barat mengenai CSR Perspektif Islam mengenai CSR Humanistik

CSR dianggap sebagai usaha melembutkan citra perusahaan menjadi bertanggung-jawab sosial, berperikemanusiaan dan suka

menolong, sehingga menyamarkan tujuan berburu keuntungan dan kekuasaan yang tak terbatas (The Economist, 2005).

Holistik

CSR menggunakan pendekatan spiritual yang terintegrasi berdasarkan al Qur‟an dan hadis sebagai petunjuk bagi perusahaan dalam menjalankan bisnis dan tanggung jawab sosialnya secara simultan (Ahmad 2002, Ahmad 2003).

Sekuler, berdasarkan rasio dan doktrin Teori CSR berasal dari pandangan sekuler Barat yang mengutamakan rasio dan filsafat (Al-Attas 1993, Hasan 2002, Lutz 2002), sehingga bersifat relatif dan terus berubah, karena berakar pada observasi empiris dan teori yang dibangun.

Syariah, berdasarkan petunjuk Allah Pemikiran dan perilaku manusia dalam melakukan aktivitas bisnis perlu dibimbing oleh syariah, karena memiliki keterbatasan dalam menentukan mana yang baik dan buruk, mana yang bermanfaat dan merugikan

(Al-Shātibi (dalam Nyazee, 2000)

Tergantung pada minat dan kebutuhan spesifik kelompok tertentu.

Untuk kesejahteraan semua pemangku kepentingan (stakeholder)

Materialistik

CSR bersifat materialistik. Contohnya : dalam teori kontrak sosial (social contract),

“menghormati” nilai lokal walaupun itu berarti

toleransi lebih besar pada standar yang rendah dan korupsi.

Etika dan Moral sesuai Syariah

Menurut Ahmad (2003), rasio sebaiknya digunakan untuk melengkapi, mendukung, dan memperkuat etika dan moral sesuai syariah. Kontrak berdasarkan agama lebih kuat

dibandingkan kontrak sosial, karena seseorang akan berkomitmen pada dirinya sendiri dalam menjalankan kewajiban kontrak dan

kehidupan sesuai dengan kebajikan dan moral yang disyaratkan oleh syariah.

Tidak ada petunjuk absolut mengenai etika atau moral

Banyak terjadi konflik terutama jika alternatif solusi bersifat saling berlawanan (trade-off) (Argandona 1998, Phillips 1997, Wijnberg 2000). Misalnya : program untuk

Terdapat komitmen pada standar moral dan norma sosial berdasarkan syariah

4 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4 meningkatkan kinerja tenaga kerja minoritas

dapat mengurangi efisiensi perusahaan, menaikkan harga bagi konsumen dapat mengurangi pemenuhan kewajiban bagi pemangku kepentingan dan karyawan, atau program pengurangan polusi dapat menaikkan biaya pengeluaran perusahaan.

ekonomi, sosial dan keduaniawian secara seimbang antara pemenuhan hak dan tanggung jawab individu dan sosial (Chapra 1992).

Sumber : Diolah dari A.W. Dusuki (2008)

Konsep CSR dalam perspektif Islam : Penerapan dalam aktivitas bisnis

Penerapan CSR diawali dengan nilai dan kepercayaan Islam berdasarkan syariah, yaitu berlandaskan al Qur’an, hadis, ijma (kesepakatan), qiyas (analogi) dan maslahah (kepentingan masyarakat). Tujuan dari sistem sosial dalam perspektif Islam adalah falah (kesejahteraan masyarakat) dan hayat tayyibah (kehidupan yang bahagia, sehat dan makmur), yang ditekankan pada persaudaraan, keadilan sosial dan ekonomi dan keseimbangan antara pemenuhan kebutuhan material dan spiritual dalam rangka mewujudkan maqasid al shariah yaitu memelihara agama (نيدلا ظفح), menjaga individu (سفنلا ظفح), memelihara akal (لقعلا ظفح), memelihara keturunan ( ظفح

لسنلا) dan menjaga harta (لاملا ظفح), (J.A. Mohammed, 2007).

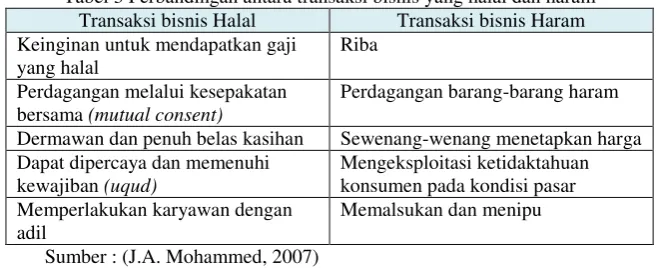

Penerapan CSR dalam aktivitas bisnis tidak terlepas dari prinsip Islam dalam melakukan transaksi. Pada Tabel 3 dapat dilihat perbandingan antara transaksi bisnis yang halal dan haram.

Tabel 3 Perbandingan antara transaksi bisnis yang halal dan haram Transaksi bisnis Halal Transaksi bisnis Haram Keinginan untuk mendapatkan gaji

yang halal

Riba

Perdagangan melalui kesepakatan bersama (mutual consent)

Perdagangan barang-barang haram

Dermawan dan penuh belas kasihan Sewenang-wenang menetapkan harga Dapat dipercaya dan memenuhi

kewajiban (uqud)

Mengeksploitasi ketidaktahuan konsumen pada kondisi pasar Memperlakukan karyawan dengan

adil

Memalsukan dan menipu

Sumber : (J.A. Mohammed, 2007)

5 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4 Tabel 4 Ringkasan prinsip etika dasar yang membentuk

kerangka konseptual CSR dalam perspektif Islam

Prinsip Dalil al Qur’an Proposisi Aplikasi dalam bisnis Persatuan

(al „Adl) „Dan sempurnakanlah takaran apabila kamu menakar, dan

6 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Semua elemen dari tiga lingkaran yang digambarkan dalam diagram terkoordinasi membentuk kerangka yang jelas dari CSR dalam perspektif Islam. Sebagai contoh : konsep dapat dipercaya mengharuskan adanya sifat jujur dalam transaksi bisnis. Kebebasan untuk berusaha mengizinkan seseorang untuk bersikap etis maupun tidak etis dalam transaksi bisnis. Tetapi untuk

mendapatkan berkah dari Allah swt, seseorang harus memenuhi semua kewajibannya, bersikap dermawan dan menolong orang miskin.

Diagram kerangka konseptual mengilustrasikan fondasi sistem ekonomi sosial dalam perspektif Islam yang meliputi semua hal dan komprehensif. Implementasi dari prinsip tersebut adalah untuk memenuhi tujuan syariah (maqasid al Shariah) dan mencapai kehidupan masyarakat yang makmur (hayat tayyibah) dan sejahtera (falah).

Gambar 1. Diagram kerangka kerja konseptual dari CSR dalam perspektif Islam Sumber : J.A. Mohammed, 2007

Penerapan dan permasalahan CSR di Indonesia

Di seluruh dunia, hanya Indonesia satu-satunya negara yang mewajibkan CSR melalui UU No. 40 Tahun 2007 tentang Perseroan Terbatas dan UU No. 25 Tahun 2007 tentang Penanaman Modal. Ironisnya, secara substansi, regulasi tersebut berbeda dengan definisi dan pemahaman yang berlaku umum di dunia. Sebagai buktinya adalah hasil penelitian Dahlsrud (2006). Dengan

7 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

metode content analysis, dari 37 definisi CSR oleh berbagai macam kalangan, baik akademisi, pemerintah, dan LSM di seluruh dunia, dapat diidentifikasi lima dimensi CSR, yaitu kesukarelaan (voluntariness), pemangku kepentingan (stakeholder), ekonomi, sosial, dan lingkungan. Kesukarelaan merupakan bukti bahwa CSR bukanlah suatu aktivitas yang bersifat wajib (F. Rahman, 2013).

Kejelasan dan konsistensi kebijakan pada UU tersebut juga masih lemah. Dalam UU No. 40 Tahun 2007 disebutkan bahwa CSR bersifat wajib untuk perusahaan yang bergerak di bidang dan/atau berkaitan dengan sumber daya alam. Sebaliknya, dalam UU No. 25 Tahun 2007, setiap perusahaan yang menanamkan modalnya di Indonesia wajib untuk melaksanakan CSR.

Pertanyaannya adalah apakah perusahaan yang wajib melakukan CSR adalah perusahaan yang bergerak di bidang sumber daya alam, atau setiap perusahaan yang menanamkan modalnya di Indonesia? (Kinasih, 2013).

Terkait investasi, tidak ada regulasi turunan dari UU No. 25 Tahun 2007 yang mengatur mengenai jenis dan lingkup CSR yang bisa dilakukan perusahaan atau definisi CSR secara tepat. Regulasi terbaru, PP No. 47 Tahun 2012 mengenai Tanggung Jawab Sosial dan Lingkungan Perseroan Terbatas, belum secara jelas menyebutkan definisi CSR, sehingga perusahaan dapat saja melakukan donasi jenis apa pun yang kemudian dijustifikasi sebagai CSR (Kinasih, 2013).

Lebih jauh, praktek CSR yang berkembang di Indonesia lebih cenderung terfokus pada donasi perusahaan serta pembangunan komunitas dalam lingkup yang terbatas. Jika merujuk pada ISO 26000, elemen inti dalam CSR adalah penghormatan terhadap HAM, ketenagakerjaan, praktek rantai produksi yang adil, isu-isu konsumen, lingkungan hidup, dan pengembangan masyarakat. Jelas CSR bukan hanya donasi atau penanganan dampak operasi bagi masyarakat sekitar, namun meliputi praktek tata kelola perusahaan yang baik (Kinasih, 2013).

Dalam kerangka keberlanjutan usaha, CSR seharusnya didorong sebagai investasi sosial perusahaan di mana di masa depan akan muncul iklim usaha yang kondusif, salah satunya dengan semakin berkurangnya permasalahan sosial-ekonomi di masyarakat yang muncul sebagai akibat dari penerapan CSR yang baik. Masalahnya, selama ini, CSR masih dianggap sebagai beban bagi dunia usaha daripada sebuah investasi sosial. Pilihan perusahaan untuk melakukan CSR sebagai investasi sosial masih terbatas dibandingkan sebagai strategi hubungan masyarakat dan pencitraan yang baik (Kinasih, 2013).

Selanjutnya, dilaporkan oleh Forum CSR untuk Kesejahteraan Sosial, dana CSR yang dikeluarkan perusahan pada 2012 di Indonesia mencapai Rp. 10 triliun. Dana yang cukup besar ini akan dapat efektif jika terdapat pengelolaan CSR yang terkoordinir di Indonesia. Sebagaimana diamati oleh akademisi dan praktisi ilmu sosial dalam forum tersebut, pemberian CSR di Indonesia masih terpisah-pisah oleh perusahaan, lembaga negara, atau pun program pemerintah yang beragam sehingga berbagai inisiatif ini dilakukan secara sporadis. Tak kurang Kementrian Sosial, Kementrian BUMN, Bappenas, Bappepam LK, maupun Pemerintah Daerah mempunyai berbagai program yang berbeda terkait dengan CSR (Kinasih, 2013).

Selain koordinasi, audit terhadap pengelolaan CSR di Indonesia juga belum berjalan optimal. Seharusnya, audit CSR bukan hanya audit keuangan, namun juga audit sosial yang meliputi konten CSR dan relevansi CSR dengan konteks sosial yang berkembang (Morimoto, dkk, 2004). Di Indonesia, sayangnya, audit CSR hanya dimaknai sebagai audit keuangan. Hal ini telah dilakukan oleh Bappepam LK yang melakukan pendataan dan pengumpulan laporan CSR dari perusahaan di Bursa Efek Indonesia. Audit sosial mengenai konten dan relevansi CSR di Indonesia masih belum dilaksanakan secara menyeluruh (Kinasih, 2013).

8 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

kebijakan CSR yang berfungsi memulihkan daya dukung lingkungan. Misalnya, salah satu pusat perbelanjaan terbesar di Jakarta tidak mengalokasikan CSR untuk pembuatan sumur resapan dan mengembangkan daerah resapan air di Jakarta. Mal justru memberikan CSR berupa donasi buku untuk anak. Persoalan berkurangnya serapan air di pusat kota, yang kemudian ikut menyebabkan banjir, justru tidak dilihat penting oleh investor dan pengelola mal (Kinasih, 2013).

Kesimpulan

Konsep CSR dalam perspektif Islam pada intinya adalah menggabungkan keempat prinsip utama dalam sistem etika Islam, yaitu persatuan, keseimbangan, kebebasan berusaha dan tanggung jawab dengan prinsip maqasid al Shariah (memelihara agama (نيدلا ظفح), menjaga individu ( ظفح

سفنلا), memelihara akal (لقعلا ظفح), memelihara keturunan (لسنلا ظفح) dan menjaga harta (لاملا ظفح) dan maslahah. Implementasi dari prinsip tersebut adalah untuk mencapai kehidupan masyarakat yang makmur (hayat tayyibah) dan sejahtera (falah). Pada dasarnya kegiatan CSR adalah melengkapi misi manusia sebagai khalifah di muka bumi yaitu melaksanakan tugas ibadah dan dakwah yang akan dipertanggungjawabkan pada Allah swt pada hari kiamat kelak.

Referensi

1. Dahlsrud, A. 2006. How Corporate Social Responsibility is Defined:an Analysis of 37 Definitions. http://onlinelibrary.wiley.com/doi/10.1002/csr.132/pdf

2. Dusuki, A.W. 2008. What Does Islam Say About Corporate Social Responsibility (CSR)?, Review of Islamic Economics, Volume 12, Number 1, May 2008.

3. Kinasih, H.N. 2013. http://ekonomi.kompasiana.com/bisnis/2013/09/09/regulasi-csr-harusnya-bukan-sekadar-donasi--591066.html

4. Krisnawati, A. dkk. 2014. Development Path of Corporate Social Responsibility Theories. World Applied Sciences Journal 30 (Innovation Challenges in Multidiciplinary Research & Practice): 110-120, 2014. ISSN 1818-4952.

5. Lawrence, A. dan J. Weber. 2013. Business and Society: Stakeholders, Ethics, Public Policy, 14th Edition Hardcover – February 25, 2013.

6. Mohammed, J. A. 2007. Corporate Social Responsibility in Islam. Phd Thesis. Faculty of Business. Auckland University of Technology, New Zealand

7. Rahman, F. 2013. http://www.tempo.co/read/kolom/2013/05/16/720/Tanggung-Jawab-Sosial-Perusahaan-di-Indonesia-Salah-Paham. Diakses 5 Desember 2014.

8. Solomon, J., 2007. Corporate Governance and Accountability. Wiley. 9. Undang–Undang No. 25 Tahun 2007 tentang Penanaman Modal.

http://www.bi.go.id/id/tentang-bi/uu-bi/Documents/UU25Tahun2007PenanamanModal.pdf (diakses pada 5 Desember 2014).

10. UU. No. 40 Tahun 2007 tentang Perseroan Terbatas.

9 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

PENGARUH GOOD CORPORATE GOVERNANCE DAN UKURAN BANK

TERHADAP EFISIENSI BANK UMUM SYARIAH DI INDONESIA

Muhammad Arriza Pasha Tettet Fitriyanti

Abstract

Bank efficiency is one of relevant issue to be discussed in banking industry. Central Bank of Indonesia declared that efficiency of sharia banks is not as good as conventional banks efficiency. In this research, researcher try to analyze influence of Good Corporate Governance (GCG) and bank size to sharia bank efficiency. This study involved 24 sample of sharia bank using purposive sampling method. Financial data from bank‟s annual report and GCG score from GCG report is used. To proximize efficiency researcher use two method, BOPO approach and Data Envelopment Analysis approach. For GCG proximation this study use GCG composit index while bank size is measure by ln of total asset. F-test and t-test are used to test hyphothesis. Result of this research shows that both GCG and bank size are not significantly influence sharia bank efficiency.

Keywords : Bank efficiency, DEA, Good Corporate Governance, Bank Size.

Pendahuluan

Pertumbuhan bank syariah memang semakin baik setiap tahunnya namun meski labanya tumbuh secara signifikan, efisiensi bank umum syariah masih rendah (Darto : 2012) Dalam beberapa tahun terakhir masalah efisiensi perbankan di Indonesia masih dinilai rendah. Pada data yang di dapat dari website Bank Indonesia terlihat bahwa bank umum syariah ( yang diwakili oleh Bank Syariah Mandiri-BSM, Bank Muamalat Indonesia-BMI, dan BNI Syariah-BNI S) memiliki rasio BOPO yang tinggi dibandingkan dengan rasio BOPO bank umum konvensional ( Bank Mandiri, BNI, dan BRI). Rasio BOPO bank syariah masih di atas 80% sedangkan pada bank konvensional rasio BOPO dapat ditekan pada angka di bawah 80%.

Bagi entitas bisnis, efisiensi selalu menjadi topik yang relevan dari waktu ke waktu. Sebuah entitas bisnis pasti terus mencari cara agar dapat terus meningkatkan pendapatannya dan menekan sebisa mungkin biaya yang dikeluarkan. Logika profit optimalization adalah alasan efisiensi itu penting untuk dilakukan. Perbankan yang merupakan salah satu entitas bisnis, akan melakukan hal yang sama.

10 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

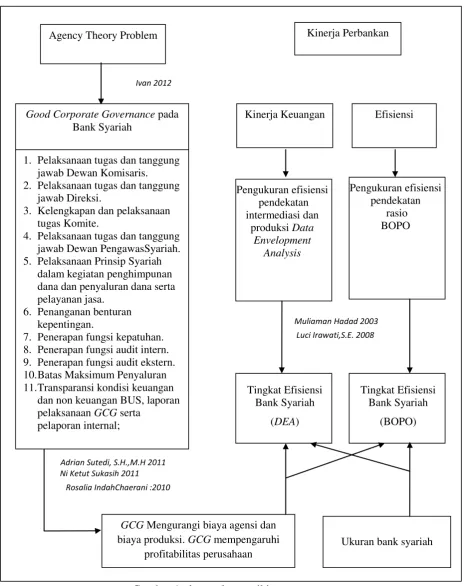

Kinerja perbankan syariah diharapkan semakin membaik setiap tahunnya. Salah satu parameter kinerja yang secara teoritis mendasari seluruh kinerja sebuah organisasi adalah efisiensi. Efisiensi perbankan syariah bisa dilakukan dengan analisis rasio BOPO (biaya operasi/pendapatan operasi). Namun ada anggapan analisis rasio BOPO tidak menyeluruh, maka dari itu digunakan alternatif alat analisis yang lebih komprehensif yaitu dengan analisis frontier. Analisis frontier dengan menggunakan pendekatan non parameterik (Luci Irawati:2008, Wilson Arafat : 2006, Muliawan Hadad :2003). Pengukuran efisiensi dengan analisis frontier non parametrik yang dimaksud adalah menggunakan perbandingan input-output perspektif produksi dan intermediasi. Sejumlah input akan dibandingkan dengan sejumlah output, lalu akan disusun menjadi suatu frontier dengan menggunakan Data Envelopment Analysis (DEA). DEA mengevaluasi efisiensi relatif dari sebuah kumpulan unit-unit pembuat keputusan atau Decision Making Units (DMU) dalam mengelola sumber daya (input) dengan jenis yang sama sehingga menjadi hasil (output) dengan jenis yang sama pula, dimana hubungan bentuk fungsi dari input ke output tidak perlu diketahui.(Luci Irawati:2008) Pendekatan DEA melihat best-practice dari unit yang diteliti, sehingga dari kumpulan unit-unit yang diteliti dapat dinilai mana yang lebih efisien dibandingkan dengan keseluruhan unit yang diteliti.

Good Corporate Governance (GCG) mengurangi biaya agensi (Adrian :2011) dan mengurangi biaya produksi (Ni Ketut Sukasih :2010). GCG pun mempengaruhi Net Profit Margin (profitabilitas) perusahaan (Rosalia Indah Chaerani:2010). Ketika suatu perusahaan bisa meminimalkan biaya input, harapannya perusahaan itu menjadi semakin efisien. GCG tidak lain adalah permasalahan mengenai proses pengelolaan perusahaan yang secara konseptual mencakup diaplikasikannya prinsip-prinsip transparancy, accountabiity, fairness, dan responsibility. Perusahaan bisnis termasuk bank syariah akan terus mencari cara untuk mengoptimalkan keuntungan dan meminimalisir biaya. Dengan proses tata kelola yang disusun sedemikian rupa maka kerangka GCG membantu perusahaan meminimalkan biaya-biaya yang tidak seharusnya terjadi seperti biaya agensi. Biaya agensi muncul karena pemegang saham (pemilik perusahaan) menyerahkan pengelolaan perusahaan kepada orang-orang yang dianggap ahli. Perspektif ini bisa kita lihat dalam praktek perbankan syariah di Indonesia.

11 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4 Tabel 1 : Penelitian Pengaruh GCG Terhadap Kinerja (Efisiensi)

1. Pengaruh Good Corporate Governance

Berdasarkan Corporate Governance

2. Pengaruh Good Corporate Governance

dan Ukuran Perusahaan Terhadap

jumlah dewan direksi, jumlah

dewan komisaris

dan ukuran perusahaan tidak

berpengaruh terhadap kinerja

keuangan perusahaan

3. Pengaruh Penerapan Good Corporate

Governance Terhadap Kinerja

-Penerapan GCG berpengaruh positif yang signifikan

12 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

beraset kecil. Rangen dalam Adrian (2009) pun menunjukan kesimpulan yang sama. Namun Iqbal (2009) dan Yulianti (2009) mendapatkan fakta penelitian yang berbeda. Ukuran bank tidak memiliki pengaruh terhadap efisiensi (kinerja).

Tabel 2 : Penelitian Pengaruh Ukuran bank terhadap Efisiensi

1. Analisis Struktur Biaya

biaya operasional sampai dengan

89.04% dari biaya yang

dikeluarkan

- Efisiensi biaya dipengaruhi oleh

ukuran sebuah bank

dan ukuran perusahaan tidak

berpengaruh terhadap kinerja

keuangan perusahaan

13 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4 Tabel 3 : Penelitian Pengaruh Ukuran bank dan GCG

1. Pengaruh Karakteristik

Dari hasil penelitian menunjukkan bahwa: (1)

Ukuran perusahaan tidak mempunyai pengaruh

signifikan terhadap implementasi Good Corporate Governance, (2) Leverage tidak mempunyai pengaruh signifikan terhadap

implementasi Good Corporate Governance, (3)

Profitabilitas mempunyai pengaruh positif dan

signifikan terhadap implementasi Good Corporate Governance.

Hasil penelitian ini mengindikasikan bahwa (1)

ukuran perusahaan mempunyai pengaruh positif

yang signifikan terhadap kualitas implementasi

GCG, (2) tingkat leverage mempunyai pengaruh positif namun tidak signifikan terhadap kualitas

implementasi GCG, (3) kesempatan investasi memiliki pengaruh positif yang signifikan

terhadap kualitas implementasi GCG (4) struktur kepemilikian mempunyai pengaruh

positif yang signifikan terhadap kualitas

implementasi GCG

Hasil analisis korelasi antara variabel kontrol

menunjukkan adanya korelasi signifikan Ukuran

Perusahaan, dan Leverage terhadap GCG. Hasil penelitian ini sesuai dengan penelitian

Diah Kusuma Wardhani (2008), sesuai dengan

teori dasar bahwa pengaruh Ukuran Perusahaan

terhadap GCG masih belum jelas arahnya karena perusahaan besar lebih sulit untuk

dimonitor sehingga membutuhkan corporate

14 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Dengan demikian peneliti memiliki kerangka pemikiran yang ditunjukan dengan gambar di bawah ini :

GCG Mengurangi biaya agensi dan biaya produksi. GCG mempengaruhi

15 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Berdasarkan kerangka pemikiran penelitian ini, efisiensi yang menjadi ukuran kinerja suatu bank dipengaruhi oleh Good Corporate Governance dan Ukuran Bank. Sehingga rumusan hipotesis adalah : Good Corporate Governance dan Ukuran bank mempengaruhi tingkat efisiensi bank umum syariah.

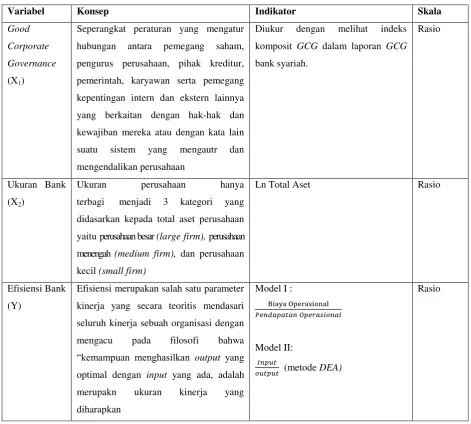

Metode Penelitian Variable Penelitian

Penelitian ini menggunakan dua jenis variable. Variable independen adalah Good Corporate Governance (GCG) dan ukuran bank. Variable dependen yaitu tingkat efisiensi bank syariah.

Tabel 4 Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Good Corporate Governance (X1)

Seperangkat peraturan yang mengatur

hubungan antara pemegang saham,

pengurus perusahaan, pihak kreditur,

pemerintah, karyawan serta pemegang

kepentingan intern dan ekstern lainnya

yang berkaitan dengan hak-hak dan

kewajiban mereka atau dengan kata lain

suatu sistem yang mengautr dan

mengendalikan perusahaan

Diukur dengan melihat indeks

komposit GCG dalam laporan GCG

didasarkan kepada total aset perusahaan

yaitu perusahaan besar (large firm), perusahaan

menengah (medium firm), dan perusahaan kecil (small firm)

Ln Total Aset Rasio

Efisiensi Bank

(Y)

Efisiensi merupakan salah satu parameter

kinerja yang secara teoritis mendasari

seluruh kinerja sebuah organisasi dengan

mengacu pada filosofi bahwa

“kemampuan menghasilkan output yang optimal dengan input yang ada, adalah merupakn ukuran kinerja yang

diharapkan

16 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

lembaga jasa keuangan bagi para depositor dan bagi para peminjam kredit. Dalam konteks bank syariah pun demikian, bank syariah mempunyai peran ganda. Pada sisi depositor bank syariah berperan sebagai mudharib sedangkan pada sisi pemberi kredit sebagai shahibul maal. Hal ini disebut dual tier mudharabah.

Dalam penelitian Muliaman Hadad 2003 dan Luci Irawati,S.E. 2008 penentuan variabel input dan output mempertimbangkan bank sebagai lembaga intermediasi dan lembaga yang memproduksi keuntungan sehingga variabel yang dipilih penulis sebagai input adalah beban nisbah bagi hasil, beban wadiah, beban personalia, beban operasional lainnya, dan total dana pihak ketiga. Sedangkan untuk variabel output dipilih pendapatan operasional, pendapatan operasional lainnya, piutang murabahah, dan piutang mudharabah.

Penentuan Sample

Populasi penelitian adalah seluruh bank umum syariah yang terdaftar di Bank Indonesia. Sampai akhir 2011 terdapat 11 bank umum syariah. Kesebelas bank syariah tersebut adalah Bank Muamalat, Bank, Bank Syariah Mandiri, BNI Syariah, Bank Syariah Mega Indonesia, BCA Syariah, BRI Syarih, Bank Jabar Banten Syariah, Bank Panin Syariah, Bank Bukopin Syariah, Bank Victoria Syariah, dan Maybank Syariah Indonesia. Penelitian ini mengamati bank umum syariah dari tahun 2009 hingga 2011 sebagai sample. Pengambilan sample dilakukan dengan purposive sampling yaitu pemilihan sample berdasarkan pertimbangan tertentu dan tidak acak. Sample dipilih berdasarkan ketentuan :

1. Bank Syariah yang beroperasi pada periode 2007-2011 2. Menyajikan laporan keuangan bank pada periode 2007-2011

3. Menerbitkan minimal dua kali laporan GCG pada periode 2007-2011

Dari ketentuan tersebut, dari kombinasi 11 bank umum syariah dengan tahun yang ada didapatkan 24 sample penelitian.

Metode Analisis

Penelitian ini adalah penelitian kuantitatif-verifikatif. Kuantitatif karena penelitian ini menggunakan model matematis dan statistika sebagai alat analisisnya. Verifikatif karena penelitian ini menguji hipotesis, menjelaskan hubungan antara dua atau lebih variabel.

Uji Asumsi klasik digunakan dalam analisis regresi untuk memastikan agar model tidak bias. Uji normalitas menggunakan kolmogorov-smirnov test dan untuk menguji kenormalan ei digunkana analisa grafik untuk mendekteksi normlitas dengan melihat penyebaran data (titik) pada sumbu diagonal grafik..K-S. Uji multikoleniaritas bertujuan menguji apakah dalam suatu model regresi terdapat korelasi antar variabel bebas .

17 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

sehingga regresi yang digunakan adalah regresi berganda. SPSS 17 digunakan untuk perhitungannya. Model regresi yang akan didapat untuk model I dan II adalah sebagai berikut :

Eff = α + β1GCG + β2UB + ε

Keterangan:

Effit = tingkat efisiensi bank syariah α = konstanta

GCG = skor GCG dengan komposit index UB = ukuran bank (ln total aset)

εit = error term Hasil Penelitian dan Pembahasan Deskripsi Tingkat Efisiensi

Berdasarkan hasil perhitungan efisiensi yang didapat dari laporan keuangan tahunan bank dan dari hasil perhitungan dengan metode DEA yang diolah dengan bantuan software DEAmax 5 didapat ukuran efisiensi untuk 24 sample penelitian hasil variasi 7 bank umum syariah dalam periode 2007-2011 sebagai berikut :

Tabel 5 Tingkat Efisiensi pendekatan BOPO

2007 2008 2009 2010 2011

Rata-rata/bank

BCA 80,5% 78,4% 79,45%

BMI 83,38% 78,94% 95,5% 97,25% 85,25% 86,31%

BNI 88,28% 87,88% 88,08%

BRIS 97,5% 98,77% 99,56% 99,16%

BSM 81,34% 78,71% 73,76% 74,97% 76,44% 75,70% MEGA 67,84% 89,03% 84,82% 90,8% 89,83 89,83%

Panin 182,23% 74,3% 128,30%

Rata-rata/

tahun 77,50% 82,2% 87,9% 100,2% 84,7% Sumber : laporan tahunan bank syariah

Tabel 6 Tingkat Efisiensi pendekatan DEA

2007 2008 2009 2010 2011

BCA 0,9074 0,9893

BMI 1 0,956633 0,917712 1 1

BNI 0,857442 1

BRIS 0,8899 0,8713 0,7485

BSM 1 0,7077 0,8713 0,9514 1

MEGA 1 1 0,9551 1 1

Panin 1 1

18 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4 Sumber : pengolahan software MaxDEA 5

Dari tabel 5 dan tabel 6 terlihat bahwa efisiensi bank umum syariah beragam dari 2007 hingga 2011 menunjukan angka yang beragam. Dalam pendekatan DEA sebanyak 12 sampel menunjukan bank tersebut telah mencapai tingkat efisiensi sedangkan 12 sisanya belum efisien. Berdasarkan hasil perhitungan tersebut dapat diketahui statistika deskriptif variabel efisiensi bank umum syariah sebagai berikut :

Tabel 7 Statistika Deskriptif Efisiensi Bank Umum Syariah (BOPO)

Keterangan Nilai

Mean 0.88521

Standard Deviation 0.216621

Maximum 1.823000

Minimum 0.678400

Sumber : pengolahan data pada SPSS 17

Tabel 8 Statistika Deskriptif Efisiensi Bank Umum Syariah (DEA)

Keterangan Nilai

Mean 0.945083

Standard Deviation 0.07988

Maximum 1.000000

Minimum 0.707700

Sumber : pengolahan data pada SPSS 17

Pada tabel 7 diketahui bahwa tingkat efisiensi bank umum syariah ada pada rentang 67,84%-182,3%. Rata-rata efisiensi bank umum syariah adalah 88,52%. Sedangkan dari tabel 8 diketahui bahwa tingkat efisiensi ada dalam rentang 67,93% sampai 100%. Rata-rata efisiensi bank umum syariah adalah 94.5% ini artinya bank umum syariah rata-rata tinggal mengefisienkan 5,5% input untuk mencapai efisiensi

Deskripsi Good Corporate Governance

Tabel 9. Statistika Deskriptif Skor GCG Bank Umum Syariah

Keterangan Nilai

Mean 1.68687

Standard Deviation 0.267223

Maximum 2.325000

Minimum 1.300000

19 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Dari tabel 9 diketahui bahwa skor GCG bank umum syariah ada dalam rentang 1,3 sampai 2,325. Rata-rata nilai GCG bank umum syariah 1.698. Ini berarti secara umum bank umum syariah memiliki penerapan GCG yang baik sesuai dengan kriteria : Sangat Baik<1,5; Baik 1,5 ≤ 2,5;Cukup Baik 2,5 ≤ 3,5;Kurang Baik 3,5 ≤ 4,5 Tidak Baik ≤ 5,0. Dari 25 sample bank 80% sample sudah berpredikat baik. Lima bank atau 20% sample berpredikat sangat baik

yaitu Bank Muamalat Indonesia 2010, Bank Muamalat Indonesia 2011, Bank Syariah Mandiri

2008, Bank Syariah Mandiri 2009, dan Bank Syariah Mandiri 2010.

Deskripsi Ukuran Bank

Tabel 10. Statistika Deskriptif Ukuran Bank Umum Syariah (log)

Keterangan Nilai

Mean 28.40292

Standard Deviation 0.079884

Maximum 30.12000

Minimum 26.18000

Sumber : pengolahan data pada SPSS 17

Ukuran bank dalam penelitian ini diubah dalam bentuk logaritma natural sehingga hasil tabel 10 dikembalikan ke dalam bentuk awalnya yaitu:

Tabel 11. Statistika Deskriptif Ukuran Bank Umum Syariah

Keterangan Nilai

Mean Rp1.893.170.508.500

Standard Deviation Rp3.474.917.792.502

Maximum Rp12.640.828.402.263

Minimum Rp236.143.448.000

Sumber : pengolahan data pada Microsoft Excel

Ukuran bank terbesar dengan akumulasi aset senilai Rp12.640.828.402.263 dimiliki oleh Bank Syariah Mandiri 2011. Bank dengan akumulasi aset terkecil dimiliki oleh Bank Panin Syariah dengan nilai Rp236.143.448.000. Bank yang menempati urutan terbesar adalah Bank Syariah Mandiri yang diikuti oleh Bank Muamalat. Sedangkan bank beraset kecil selain Bank Panin Syariah adalah BCA Syariah dan Bank Mega Syariah.

Asumsi Klasik Model I

Uji normalitas dengan bantuan software SPSS 17 didapat hasil sebagai berikut :

20 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

eff

N 24

Normal Parametersa,,b Mean 88.521250

Std. Deviation 21.6621225

Most Extreme Differences Absolute .264

Positive .264

Negative -.206

Kolmogorov-Smirnov Z 1.291

Asymp. Sig. (2-tailed) .071

a. Test distribution is Normal.

b. Calculated from data.

Pada tabel terlihat nilai sig. sebesar 0.071. Data dikatakan berdistribusi normal jika memiliki nilai sig. lebih besar dari 0.05 sehingga dapat disimpulkan data terdistribusi normal.

Autokorelasi adalah hubungan yang terjadi antara residual dari pengamatan satu dengan residual dari pengamatan lainnya. Nilai dw hasil perhitungan SPSS 17 sebesar 2.192. Untuk nilai dl dan du dengan tingkat signifikansi 0.05 dengan n (jumlah data) = 24 dan k (jumlah variabel independen) = 2 didapatkan dl=1.08; du=1.54. Sehingga nilai dw ada pada criteria du<dw<4-du atau 1.54<2.19<2.46. Sehingga pada model tidak terdapat autokorelasi.

Untuk melihat pada model apakah terdapat heteroskedastisitas, varian residual yang tidak sama pada semua pengamatan dalam model regresi dapat dilihat dengan persebaran nilai residual scatterplot seperti :

Gambar 2 Uji Heteroskedastisitas model I

21 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Uji multikoleniaritas menguji ada tidaknya hubungan linear secara sempurna antar variabel independen dalam model regresi berganda. Dari hasil perhitungan SPSS 17 terlihat nilai VIF GCG dan UB sebesar 2.053 dengan nilai toleransi sebesar 0.48. Dari hasil tersebut dapat disimpulkan bahwa model regresi tidak terdapat masalah multikoleniaritas.

Asumsi Klasik Model II

Tabel 13. One-Sample Kolmogorov-Smirnov Test

eff

N 24

Normal Parametersa,,b Mean .945083

Std. Deviation .0798847

Most Extreme Differences Absolute .254

Positive .246

Negative -.254

Kolmogorov-Smirnov Z 1.245

Asymp. Sig. (2-tailed) .090

a. Test distribution is Normal.

b. Calculated from data.

Pada tabel terlihat nilai sig. sebesar 0.071. Data dikatakan berdistribusi normal jika memiliki nilai sig. lebih besar dari 0.05 sehingga dapat disimpulkan data terdistribusi normal.

Autokorelasi adalah hubungan yang terjadi antara residual dari pengamatan satu dengan residual dari pengamatan lainnyaNilai dw hasil perhitungan SPSS sebesar 1.853. Untuk nilai dl dan du dengan tingkat signifikansi 0.05 dengan n (jumlah data) = 24 dan k (jumlah variabel independen) = 2 didapatkan dl=1.08; du=1.54. Sehingga nilai dw ada pada criteria du<dw<4-du atau 1.54<1.85<2.46. Sehingga pada model tidak terdapat autokorelasi.

22 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4 Gambar 3 Uji Heteroskedastisitas model II

Dari gambar dapat disimpulkan persebaran nilai residual tidak membentuk pola tertentu sehingga model regresi tidak memiliki masalah heteroskedastisitas

Uji multikoleniaritas menguji ada tidaknya hubungan linear secara sempurna antar variabel independen dalam model regresi berganda. Dari hasil perhitungan SPSS 17 terlihat nilai VIF GCG dan UB sebesar 2.053 dengan nilai toleransi sebesar 0.487. Dari hasil tersebut dapat disimpulkan bahwa model regresi tidak terdapat masalah multikoleniaritas

Uji Hipotesis Penelitian

Uji hipotesis dilakukan untuk kedua model penelitian. Model I adalah model regresi yang tingkat efisiensinya diproksi dengan rasio BOPO sedangkan Model II adalah model regresi yang tingkat efisiensinya diproksi dengan DEA. Persamaan regresi dua model regresi adalah sebagai berikut:

Model I : Eff = 1,1326 + 0,283GCG -0,0255UB Model II : Eff = 0.824 + 0.052GCG + 0.001UB

Uji Hipotesis Model I

Uji F digunakan untuk menguji pengaruh variabel independen secara simultan dalam model regresi. Uji F digunakan untuk menguji apakah GCG dan ukuran bank berpengaruh secara simultan terhadap tingkat efisiensi. Hipotesa yang disusun sebelumnya adalah

H01: GCG dan UB secara bersama-sama tidak berpengaruh terhadap tingkat efisiensi

Ha1: GCG dan UB secara bersama-sama berpengaruh terhadap tingkat efisiensi

Kriteria pengujian:

Jika F hitung ≤ F tabel, maka Ho diterima.

23 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Dari hasil perhitungan SPSS 17, diperoleh nilai F statistik sebesar 2.729. Sedangkan F tabel dengan df1=22 (24-2) df2= 21 (24-2-1) pada tingkat signifikansi 5% diperoleh nilai sebesar 3.47 Dengah demikian F hitung ≤ F tabel, maka Ho diterima. Nilai signifikansi menunjukan nilai 0,088. Nilai ini lebih besar dari 0,05. Dapat disimpulkan GCG dan ukuran bank secara bersama-sama tidak berpengaruh terhadap tingkat efisiensi. Hasil ini didukung oleh kecilnya nilai R2 sebesar 20,6%. Variasi perubahan tingkat efisiensi yang mampu dijelaskan oleh GCG dan ukuran bank hanya sebesar 20,6%. Ini berarti variasi perubahan tingkat efisiensi disebabkan faktor lain yang tidak dijelaskan dalam model sebesar 79,8%

Uji hipotesis kedua dan ketiga menggunakan uji-t dengan tingkat signifikansi 5%. Uji-t digunakan untuk menguji secara parsial pengaruh GCG terhadap tingkat efisiensi dan Ukuran Bank terdadap tingkat efisiensi.

Ho2: βi = 0, artinya GCG bukan merupakan sebab yang signifikan terhadap tingkat

efisiensi

Ha2: βi ≠ 0, artinya GCG merupakan sebab yang signifikan terhadap tingkat efisiensi

Ho3: βi = 0, artinya ukuran bank bukan merupakan sebab yang signifikan terhadap

tingkat efisiensi

Ha3: βi ≠ 0, artinya ukuran bank merupakan sebab yang signifikan terhadap tingkat

efisiensi

Uji ini membandingkan nilai t-tabel dengan nilai t-hitung dengan digunakan kriteria sebagai berikut.

Ho diterima apabila –t (α / 2; n – k) ≤ t hitung ≤ t (α / 2; n – k), artinya tidak ada pengaruh antara variabel bebas terhadap variabel terikat.

Ho ditolak apabila t hitung > t (α / 2; n– k) atau –t hitung < -t (α / 2; n – k), artinya ada

pengaruh antara variabel bebas terhadap variabel terikat.

Hasil perhitungan statistik dengan bantuan SPSS 17 menghasikan perhitungan sebagai berikut:

Tabel 14. Perhitungan Uji Parsial Model I

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.13265 1.80886 .626 .538

gcg .28306 .22583 .349 1.253 .224

ub -.02552 .05337 -.133 -.478 .637

24 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Hasil perhitungan SPSS menunjukan bahwa GCG, dengan tingkat signifikansi 5% atau tingkat kepercayaan 95%, tidak berpengaruh secara statistik terhadap tingkat efisiensi. Nilai t-hitung GCG sebesar 1,253 lebih kecil dari nilai t-tabel 2,08. Selain itu nilai sig. 0.224 lebih besar dari 0.05. Sehingga GCG tidak berpengaruh terhadap tingkat efisiensi.

Ukuran bank pun, dengan tingkat signifikansi 5% atau tingkat kepercayaan 95%, tidak berpengaruh secara statistik terhadap tingkat efisiensi. Hal ini bisa terlihat dari nilai t hitung yang lebih kecil dari t-tabel. -0.478 < 2,08. Nilai sig. yang dihasilkan pun lebih besar dari 0.05 yaitu 0.637. Dengan demikian ukuran bank tidak berpengaruh terhadap tingkat efisiensi.

Uji Hipotesis Model II

Uji F digunakan untuk menguji pengaruh variabel independen secara simultan dalam model regresi. Uji F digunakan untuk menguji apakah GCG dan ukuran bank berpengaruh secara simultan terhadap tingkat efisiensi. Hipotesa yang disusun sebelumnya adalah

H0: GCG dan UB secara bersama-sama tidak berpengaruh terhadap tingkat efisiensi

H1: GCG dan UB secara bersama-sama berpengaruh terhadap tingkat efisiensi

Kriteria pengujian:

Jika F hitung ≤ F tabel, maka Ho diterima.

Jika F hitung ≥ F tabel, maka Ho ditolak.

Dari hasil perhitungan SPSS 17, diperoleh nilai F statistik sebesar 0.286. Sedangkan F tabel dengan df1=22 (24-2) df2= 21 (24-2-1) pada tingkat signifikansi 5% diperoleh nilai sebesar 3,47 Dengah demikian F hitung ≤ F tabel, maka Ho diterima.Selain itu nilai signifikansi menunjukan nilai 0,088. Nilai ini lebih besar dari 0,05. Dengan demikian dapat disimpulkan bahwa GCG dan ukuran bank secara bersama-sama tidak berpengaruh terhadap tingkat efisiensi. Hasil ini didukung oleh nilai R2 sebesar 2,06%. Variasi perubahan tingkat efisiensiyang mampu dijelaskan oleh GCG dan ukuran bank hanya sebesar 2,6%.Ini berarti variasi perubahan tingkat efisiensi disebabkan faktor lain yang tidak dijelaskan dalam model yaitu sebesar 97,94%.

Uji hipotesis kedua dan ketiga menggunakan uji-t. Uji-t digunakan untuk menguji secara parsial pengaruh GCG terhadap tingkat efisiensi dan Ukuran Bank terdadap tingkat efisiensi.

Ho2: βi = 0, artinya GCG bukan merupakan sebab yang signifikan terhadap tingkat

efisiensi

Ha2: βi ≠ 0, artinya GCG merupakan sebab yang signifikan terhadap tingkat efisiensi

Ho3: βi = 0, artinya ukuran bank bukan merupakan sebab yang signifikan terhadap

tingkat efisiensi

Ha3: βi ≠ 0, artinya ukuran bank merupakan sebab yang signifikan terhadap tingkat

25 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Uji ini membandingkan nilai t-tabel dengan nilai t-hitung dengan digunakan kriteria sebagai berikut.

Ho diterima apabila –t (α / 2; n – k) ≤ t hitung ≤ t (α / 2; n – k), artinya tidak ada pengaruh antara variabel bebas terhadap variabel terikat.

Ho ditolak apabila t hitung > t (α / 2; n– k) atau –t hitung < -t (α / 2; n – k), artinya ada

pengaruh antara variabel bebas terhadap variabel terikat.

Hasil perhitungan nilai t-statistik dengan bantuan software SPSS 17 sebagai berikut :

Tabel 15. Perhitungan Uji Parsial Model II

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .824 .739 1.116 .277

gcg .052 .092 .174 .564 .578

ub .001 .022 .016 .053 .958

Sumber: hasil perhitungan SPSS 17

Hasil perhitungan SPSS 17 menunjukan bahwa GCG, dengan tingkat signifikansi 5% atau tingkat kepercayaan 95%, tidak berpengaruh secara statistik terhadap tingkat efisiensi. Nilai t-hitung GCG sebesar 0.564 lebih kecil dari nilai t-tabel 2,08. Selain itu nilai sig. 0.578 lebih besar dari 0.05. Sehingga memang GCG tidak berpengaruh terhadap tingkat efisiensi.

Ukuran bank pun, dengan tingkat signifikansi 5% atau tingkat kepercayaan 95%, tidak berpengaruh secara statistik terhadap tingkat efisiensi. Hal ini bisa terlihat dari nilai t hitung yang lebih kecil dari t-tabel. 0.053 < 2,08. Nilai sig. yang dihasilkan pun lebih besar dari 0.05 yaitu 0.958. Dengan demikian ukuran bank dapat dipastikan secara statistik tidak berpengaruh terhadap tingkat efisiensi.

Kesimpulan

Dari hasil penelitian dan pembahasan dapat ditarik kesimpulan sebagai berikut :

1. Good Corporate Governance dan ukuran bank secara statistik tidak berpengaruh secara simultan terhadap tingkat efisiensi bank umum syariah.

2. Good Corporate Governance tidak berpengaruh secara statistik terhadap tingkat efisiensi bank umum syariah.

26 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4 Saran

1. Bagi bank umum syariah, penerapan GCG yang dilihat dari laporan GCG dan ukuran bank yang diproksi dengan total aset, tidak perlu dijadikan pertimbangan utama untuk memperbaiki tingkat efisiensi bank.

2. Bagi penelitian selanjutnya, untuk meneliti GCG dan tingkat efisiensi, disarankan untuk mencoba pendekatan variabel GCG lainnya. Penggunaan penilaian GCG selain self-assesment bank patut dicoba. Bagi penelitan selanjutnya penambahan jumlah sample peneltian akan membantu mendapatkan hasil penelitian yang lebih baik.

DAFTAR PUSTAKA

Adrian Sutedi.2011. Good Corporate Governance. Jakarta : Sinar Grafika

Adrian Sutawijaya, Etty Puji.2009. Efisiensi Teknik Perbankan Indonesia Pasca Krisis Ekonomi : Sebuah Studi Empiris Penerapan Model DEA. Jurnal Ekonomi Pembangunan Vol.10 No.1, Juni 2009 hal 49-67

Akbar, Mohamad. 2012. The Determinant of Islamic Bank‟s Efficiency Changes : Empirical Evidence from the World Banking Sectors. Global Business Review

Ali Sakti. 2008. Analisis Teoritis Ekonomi Islam Jawaban Atas Kekacauan Ekonomi Modern. Jakarta : Aqsa Publishing

Anymous.2012.Butuh Modal Kuat Agar Lebih Efisien dalam http://www.infobank news.com/2012/08/butuh-modal-kuat-agar-lebih-efisien/ diakses pada Selasa, 29 September 2012 pukul 15.50 wib

Anymous.2011. Syariah Masih Bermasalah? Majalah KarsaVol.1 No.5 November 2011

Anymous.2011. Bank Indonesia Dorong Efisiensi Perbankan dalam

http://www.lppi.or.id/index.php/module/Blog/sub/9/id/bank-indonesia-dorong-efisiensi-perbankan diunduh pada Sabtu, 26 September 2012 pukul 15.50 wib

Anymous.2012. Bank Syariah Harus Tingkatkan Efisiensi Agar Kompetitif dalam

http://www.syariahmandiri.co.id/2012/04/bank-syariah-harus-tingkatkan-efisiensi-agar-kompetitif/ diunduh pada Sabtu, 26 September 2012 pukul 15.47 wib

Bank Indonesia. 2010. Surat Edaran Bank Indonesia No.12/13/DPbS tanggal 30 April 2010. Jakarta : Direktorat Perbankan Syariah

Bank Indonesia. 2012. Statistik Perbankan Syariah May 2012. Jakarta : Direktorat Perbankan Syariah

27 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Bank Indonesia. 2012. Laporan Perkembangan Perbankan Syariah 2011. Jakarta : Direktorat Perbankan Syariah

Bank Indonesia. 2011. Laporan Perkembangan Perbankan Syariah 2010. Jakarta : Direktorat Perbankan Syariah

Darnawati, dkk. 2007.( JAAI VOLUME 11 NO. 1, JUNI 2007: 1 – 19)

Diah Aristya Hesti.2010. Analisis Pengaruh Ukuran Perusahaan, Kecukupan Modal, Kualitas Aktiva Produktif, dan Likuiditas terhadap kinerja keuangan (Studi Pada Bank Umum Syariah Di Indonesia Periode 2005-2009)Skripsi. Program Sarjana Fakultas EkonomiUniversitas Diponegoro

Duwi Priyatno. 2011. Belajar Cepat Olah Data Statistik dengan SPSS-cetakan pertama. Yogyakarta: Penerbit Andi

Endri. 2011. Model Regresi Panel Data dan Aplikasi Eviews. Dalam http://programdoktorpersada.files.wordpress.com diunduh pada 29 November 2011 pukul

08.02 wib

Farell M.J.1957. The Measurement of Productive Efficiency. Journal of the Royal Statistic Society vol.120 No.3 1957 dalam http://www.lib.ctgu.edu. cn:8080/wxcd/qw/285.pdf diunduh 21 November 2011 pukul 12.22 wib.

Firstadi Setiawan.2009. Analisis Faktor-Faktor Penentu Efisiensi Operasional Kantor Cabang Syariah (Tesis). Jakarta : Program Pascasarjana Universistas Indonesia

Iqbal Bukhori, Raharja .2012. Pengaruh Good Corporate Governance dan Ukuran Perusahaan Terhadap Kinerja Perusahaan.DIPONEGORO JOURNAL OF ACCOUNTING vol xx no xx tahun 2012

Luci Irawati.2008. Pengukuran Tingkat Efisiensi Bank Umum Syariah di Indoneisa dan Analisis Beberapa Faktor Penentu (Tesis). Jakarta : Program Pascasarjana Universistas Indonesia Muliaman D. Hadad,dkk. 2003. Analisis Efisiensi Perbankan Indonesia: Penggunaan Metode

Non-Parametrik Data Envelopment Analysis. Penelitian Bank Indonesia

Ni Ketut Sukasih.2011. Dampak Good Corporate Governance (GCG) Terhadap Kinerja Perusahaan (Studi Kasus di Bursa Efek di Indonesia). Jurnal Bisnis dan Keuangan Vol.7 No.3 Nopember tahun 2011.

Sekaran,Uma dan Bougie.2010. Research Methods for Business: A Skill Building Apporach 5th edition. John Wiley & Sons

Setiawan, Ivan.2012.Pengaruh Karakteristik Perusahaan terhadap Implementasi Good Corporate Governance.Tesis.Universitas Padjadjaran.

Sri Wiyanti.2012. Beban Operasional Bank Syariah Belum Efisien dalam http://www.merdeka.com/uang/beban-operasional-bank-syariah-belum-efisien.html

diunduh pada Sabtu, 26 September 2012 pukul15.49 wib

28 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Rosalia Indah Chaerani. 2010. Pengaruh Good Corporate Governance Berdasarkan Corporate Governance Perception Index (CGPI) Terhadap Kinerja Keuangan. Penelitian Universitas Gunadarma.

Sri .2011. Perbankan Indonesia Tidak Efisien dalam http://srikripik.wordpress.com/ 2011/03/12/perbankan-indonesia-tidak-efisien/ diunduh pada Sabtu, 26 September 2012

pukul 15.46 wib

Wilson Arafat.2006. Manajemen Perbankan Indonesia, Teori dan Implementasi- cetakan ketiga. Jakarta :Pustaka LP3ES.

29 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

Sistem Keuangan Islam versi 2.0 : Sebuah Koreksi Total dan Paradigma Baru

oleh Chandra Natadipurba*)

Sistem Keuangan Islam versi 2.0 ini adalah sebuah versi yang sama sekali baru. Sistem yang akan dipaparkan dalam artikel ini bukan saja menolak ”sistem keuangan berlabel Islam” yang banyak sekali dituliskan di berbagai buku ajar standar tentang keuangan syariah saat ini, namun sistem versi 2.0 ini juga menentang praktik-praktik yang selama ini telah baku digunakan di berbagai lembaga keuangan Islam kontemporer.

A. Selintas Tinjauan Historis Sistem Keuangan Islam versi 1.0

Sistem keuangan Islam versi 1.0 dimulai kira-kira tahun 1970-an ketika sekelompok ekonom beragama Islam yang bukan lulusan sekolah syariah atau ilmu fiqh, setelah meyakini kesalahan sistem keuangan ribawi, mencoba memformulasi ”hybrid” antara sistem bunga dengan syariah. Dari usaha ini muncullah gagasan tentang ”mudharabah dua tingkat” (two tiers modharaba).

Dalam perkembangannya, sistem mudharabah dua tingkat ini mengandung masalah pada ketidakpastian tingkat pengembalian (uncertainty return) yang tidak dapat diterima oleh industri perbankan. Dengan sebuah akal-akalan dan manipulasi ilmiah atas syariat yang agung, sekelompok ekonom ini membuat jawaban dengan nama akad yang terdiri dari murabahah dan mudharabah. Akad ini, singkatnya, adalah pendapatan tetap diterima oleh perbankan/lembaga keuangan lainnya (melalui skema murabahah) dan perbankan/lembaga keuangan lainnya membayar secara tidak pasti kepada para investornya.

Gagasan ini, yang menawarkan ”kepastian pembayaran” karena direkayasa melalui skema jual beli yang canggih, kemudian menjadi inspirasi bagi praktik-praktik lainnya: sukuk ijarah, musyarakah mutanaqisah (diminishing musharaka) dan lain-lain.

Hasilnya: makin lama praktik keuangan Islam, secara Microsoft Excel dan matematika keuangan, menyerupai sistem keuangan ribawi. Berikut ini contohnya:

30 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

besar yang memiliki poisisi tawar tinggi, memunyai pengetahuan investasi yang luas dan menerima penawaran dari berbagai bank untuk menempatkan dananya. Nasabah-nasabah ini adalah dana pensiun, perusahaan sekuritas dan asuransi.

Skema ideal bagi penghimpunan dana ini adalah mudharabah, namun hal ini hanya berlaku pada ribuan penabung kecil yang memiliki karakter berkebalikan dengan nasabah besar: pengetahuan investasi minim dan daya tawar lemah. Dengan masih dominannya pemain besar dalam pasar perbankan, mayoritas praktik penghimpunan dana perbankan Islam memang menyimpang.

2. Dalam praktik penyaluran dana (pembiayaan atau financing), terdapat beberapa penyimpangan yang bisa terjadi:

(1) Skema atau akad yang biasanya ditawarkan adalah murabahah (jual beli barang secara tangguh), musyarakah (akad kongsi modal dan kerja) atau mudharabah (akad kongsi modal saja). Akad lainnya seperti salam, ishtishna, ijarah dan lainnya jarang sekali digunakan.

Penyimpangan pada akad murabahah rentan sekali terjadi karena akad ini menghasilkan jadwal angsur yang pasti karena dalam transaksi jual beli tangguh antara bank dan nasabah, bank boleh mengambil keuntungan yang pasti. Jadi, angsuran totalnya adalah angsuran pokok plus angsuran margin. Berapa marginnya? Ternyata marginnya didapat dari y% dari pokok yang biasanya angka y% ini mengacu dan dapat dibandingkan dengan tingkat suku bunga berlaku di pasar. Nasabah acapkali sangat kesulitan membedakan perbedaannya dengan riba, karena beberapa hal: tidak adanya penjual (supplier) barang kepada bank yang seharusnya ada sehingga itu menjadikan „iwadh (alasan boleh mengambil untung) bagi bank dan dalam pembuatan jadwal angsur margin yang diterapkan berupa margin efektif yang memunyai karakteristik sama persis dengan suku bunga efektif di pasar.

(2) Pada akad mudharabah (biasanya diterapkan pada koperasi atau multifinance), angsurannya biasanya di-“murabahah”-kan, yaitu dibuat supaya jadwal angsur nasabah kepada bank menjadi jadwal angsur yang pasti, karena pada akad turunannya (yaitu akad antara koperasi/multifinance dengan end-user mereka biasanya juga murabahah). Jadi, angka bagi hasil yang diterapkan dalam akad ini justru didapat dari ekspetasi “suku margin” yang hendak dicapai oleh manajemen bank.

Pada akad musyarakah, biasanya penyimpangan lebih sulit dilakukan karena kondisi bisnis kontraktor yang biasanya dibayar per termin berdasarkan prestasi atau perkembangan proyek atau pekerjaan. Dari tahap pembayaran itulah dilakukan bagi hasil atas pendapatan atau keuntungan. Namun, dalam praktiknya biasanya pembayaran keuntungan bank sudah ditetapkan, berdasarkan “suku margin” yang diekspetasikan namun angka yang dibuat di jadwal angsur bersifat proyeksi. Sampai nasabah mengajukan keberatan dengan angka proyeksi (biasanya akibat penundaan pembayaran dari pemilik proyek), maka angka proyeksi itulah yang akan menjadi angka sesungguhnya yang dibayar.

B. Filosofi Sistem Keuangan Islam versi 2.0

31 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4

intisari ajaran Islam. Sistem keuangan Islam adalah sistem keuangan yang berdasarkan pada nilai dan hukum Islam baik dari formal maupun nonformal.

Ciri-ciri dari sistem keuangan Islam itu adalah:

(1) Nilai dan hukum Islam baik yang tersirat dan tersurat melandasi sistem ini

Sistem keuangan Islam berlandaskan Quran dan Sunnah sebagai landasan hukumnya. Dari sekian banyak larangan (seperti judi, penipuan, gharar) dan anjuran perintah (seperti saling ridha, saling membantu dan keadilan) dalam Quran dan Sunnah, tampaknya sistem keuangan Islam sangat menaruh perhatian pada pelarangan riba. Beberapa dugaan akan perhatian yang sangat besar ini adalah:

a. Sistem hukum dan agama lain juga melarang penipuan, judi dan sebagainya, namun tampaknya hanya Islam yang menaruh perhatian pada pelarangan riba secara rinci. Sistem keuangan tanpa riba adalah khas Islam.

b. Pengaruh riba dalam perekonomian cukup besar, terutama di perekonomian yang semakin maju akibat lajunya pertumbuhan aktivitas perdagangan. Karena Islam adalah agama yang mendorong pada perbaikan taraf kehidupan ekonomi, maka ketika ekonomi sudah sedemikian maju dan perputaran uang semakin cepat, tanpa larangan yang tegas dan jelas, tampaknya riba akan merajalela.

(2) Sistem ini sangat menghargai bekerja dan berusaha

Sebagai kelanjutan dari ciri pertama di atas, tampak sekali bahwa Islam sangat menghargai dan mengajurkan umatnya bekerja dan berusaha, tidak bermalas-malasan hanya dengan memutarkan uang melalui perdagangan uang.

(3) Sistem ini bersifat terkait dengan dimensi Islam yang lain seperti politik, budaya, moral dan sebagainya.

Kesadaran dan perilaku yang patuh pada hukum Islam, tidak pernah berdimensi tunggal. Larangan riba misalnya, memiliki dimensi yang amat banyak: moral (dosa riba seperti berzina dengan ibu sendiri), politik (perang kepada para pelaku riba), ekonomi (jual beli tidak sama dengan riba), dan dimensi lainnya. Agar Al Quran dan Sunnah itu memang hidup dalam masyarakat, tampaknya Al Quran dan Sunnah menggunakan begitu banyak dimensi pada satu masalah.

C. Paradigma Sistem Keuangan Islam versi 2.0

Sistem keuangan Islam pada dasarnya menggunakan paradigma yang sama sekali berbeda dengan sistem lainnya.

Paradigma lama sistem keuangan

32 | I S E G R E V I E W V o l u m e 3 T a h u n 2 0 1 4 Skema 1:

(menyimpan uang) (meminjamkan uang)

akibat dari skema 1 muncul

Skema 2:

(membayar pokok + bunga)

sehingga, selengkapnya akan muncul

Skema 3:

(menyimpan uang) (meminjamkan uang)

(membayar pokok+bunga) (membayar pokok+bunga)

Akibat dari kewajiban lembaga keuangan untuk membayar pokok dan bunga kepada penyimpan, muncul sistem keuangan yang memunculkan tambahan atas pokok pinjaman alias bunga alias riba.

Sistem keuangan Islam yang ada pada abad 20 dan 21 ini berusaha mengkoreksi ini dengan: (1) Meminjam aturan fiqh untuk merubah transaksi pinjam meminjam dengan beragam

transaksi lain yang sah secara hukum Islam (misalnya jual beli, sewa menyewa dan investasi) agar tambah-menambah ini menjadi sah.

PEMINJAM LEMBAGA

KEUANGAN PENYIMPAN

PENYIMPAN LEMBAGA

KEUANGAN

PEMINJAM PENYIMPAN LEMBAGA