PENGARUH SISTEM SHARIAH GOVERNACE TERHADAP KUALITAS TATA KELOLA PERBANKAN SYARIAH

(Studi Pada Bank Umum Syariah dan Unit Usaha Syariah Indonesia Tahun 2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

YELLA NOVELA DARA AMELIA

NIM 1111046100117

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH SISTEM SHARIAH GOVERNANCE TERHADAP KUALITAS TATA KELOLA PERBANKAN SYARIAH

(Studi pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Tahun 2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

YELLA NOVELA DARA AMELIA

NIM : 1111046100117

Pembimbing

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v ABSTRACT

Yella Novela Dara Amelia. 1111046100117. The effect of Shariah Governance on the The quality of governance Islamic Banking (studies on Islamic Banks and Sharia Business Units In 2013). Concentration of Islamic Banking, Muamalat Studies Program Faulty of Sharia and Law. Syarif Hidayatullah State Islamic University, Jakarta, 2015.

The research aims to know the Effect of Shariah Governance (SG), Return on Assets (ROA), Capital Adequacy Ratio (CAR) and Non Performing Financing (NPF) Islamic Banking and to know about the most dominant factor significantly affected to GCG Islamic banking. The data used in this study is the 2013 annual data published by each bank. The analytical method used is Multiple Linear Regression.

The results showed that the SG, ROA, CAR and NPL simultaneously significant effect on corporate governance, while the SG of the most dominant factor affecting to GCG. The results also show that the NPF significant effect on corporate governance of Islamic banking in Indonesia.

vi

ABSTRAK

Yella Novela Dara Amelia. 1111046100117. Pengaruh Shariah Governance

Terhadap Kualitas Tata Kelola Perbankan Syariah (studi pada Bank Umum Syariah

dan Unit Usaha Syariah Tahun 2013). Perbankan Syariah, Program Studi Muamalat,

Fakultas Syariah dan Hukum. Universitas Islam Negeri (UIN) Syarif Hidayatullah,

Jakarta, 2015.

Tujuan penelitian ini adalah untuk mengetahui pengaruh Shariah Governance

(SG), Return On Assets (ROA), Capital Adequacy Ratio (CAR) dan Non

Performing Financing (NPF) Perbankan Syariah dan untuk mengetahui faktor yang

paling dominan berpengaruh nyata terhadap Good Corporate Governance (GCG)

perbankan syariah. Data yang digunakan dalam penelitian ini adalah data tahunan

2013 yang dipublikasi oleh masing-masing bank. Metode analisis yang digunakan

adalah Regresi Linear Berganda.

Hasil penelitian menunjukkan bahwa SG, ROA, CAR dan NPF secara

simultan berpengaruh signifikan terhadap GCG, sedangkan SG faktor yang

berpengaruh paling dominan terhadap GCG. Hasil penelitian juga menunjukkan

bahwa NPF berpengaruh signifikan terhadap GCG perbankan syariah di Indonesia.

Kata Kunci: SG, ROA, CAR, NPF, Regresi Linear Berganda.

vii

KATA PENGANTAR

Segala Puji hanya Allah SWT, Tuhan Semesta Alam yang telah melimpahkan

karunia-Nya kepada segenap umat manusia. Shalawat serta salam senantiasa

tercurah kepada Nabi Besar Muhammad SAW, manusia yang sempurna

keimanannya, manusia yang agung akhlak dan tutur katanya, hingga patutlah

menjadi teladan seluruh umat manusia lainnya.

Alhamdulillahirobbilalamin, penelitian yang berjudul “PENGARUH

SHARIAH GOVERNANCE TERHADAP KUALITAS GCG PERBANKAN

SYARIAH DI INDONESIA” telah dapat penulis selesaikan. Penulisan karya

ilmiah dalam bentuk skripsi ini merupakan salah satu syarat untuk menyelesaikan

studi strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy)

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Merupakan suatu kehormatan bagi penulis untuk mempersembahkan yang

terbaik kepada kedua orang tua, seluruh keluarga penulis, almamater dan

pihak-pihak yang telah ikut andil dalam penyelesaian karya ilmiah ini. Sebagai bentuk

penghargaan, penulis sampaikan ucapan terimakasih kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A., selaku Dekan Fakultas Syariah dan Hukum

Universitas Islam Negeri (UIN) Syarif Hidayatullah.

2. Bapak AM. Hasan Ali, M.A. dan Bapak H. Abdurrauf. Lc., MA., selaku ketua dan

sekretaris Program Studi Muamalat (Hukum Ekonomi Islam) yang telah

viii

3. Bapak Ahmad Chairul Hadi, MA, selaku Dosen Pembimbing Akademik yang

telah banyak meluangkan waktu selama 4 tahun ini untuk memberikan nasehat,

arahan serta masukan bagi penulis.

4. Bapak Ali Rama SE., M.Ec, selaku Dosen Pembimbing yang telah banyak

meluangkan waktu serta memberikan arahan dan masukan agar skripsi ini

terselesaikan dengan baik dan lancar.

5. Bapak Prof. Dr. H. Fathurrahman Djamil, MA. dan Bapak H. Abdurrauf. Lc.,

MA., selaku dosen penguji sidang munaqasah penulis yang telah banyak

memberikan saran dan pandangan yang luas untuk melengkapi isi karya tulis ini.

6. Segenap staff dosen dan staff akademik Fakultas Syariah dan Hukum yang telah

memberikan ilmu pengetahuan yang bermanfaat serta bantuan bagi penulis.

7. Kedua orang tua tercinta yang selalu yang selalu memberikan semangat dan selalu

berdo’a serta selalu menjadi motivasi disetiap langkah penulis, Ayahanda (Papa)

Alexander dan Ibunda (Mama) Yeni Mutiara, terimakasih telah mendidik dan

membesarkan hingga saat ini.

8. Keluarga besar Ridwan M Noor dan H. Aidin Basrin, selaku keluarga besar

penulis, yang senantiasa memberikan semangat, dorongan serta do’a kepada

penulis.

9. Keluarga Besar Perbankan Syariah C angkatan 2011, Keluarga HandCare

Indonesia dan Keluarga Lingkar Studi Ekonomi Syariah (LiSEnSi) UIN Jakarta

ix

10. Sahabat-sahabat penulis, Siti Haura Ibtisamah, Hanni Khairani, Meiga Gemala,

Novita Zuhrowiya, Assy Shella dan Astri Wulandari, sahabat (Ciwlabs

Kesayangan) tempat tawa dan sedih, selalu memberikan inspirasi, do’a, semangat

dan dukungan. Terimakasih atas kebersamaan, kehangatan dan kekeluargaan

selama 4 tahun di Universitas Islam Negeri Jakarta ini.

11. Andy Azhari, teman istimewa yang telah banyak memberikan motivasi, nasehat,

semangat dan menemani dalam sedih maupun senang bagi penulis.

12. Serta seluruh pihak yang telah bekerja namun belum mampu penulis sebutkan satu

persatu.

Semoga Allah SWT dengan Ridho-Nya membalas segala kebaikan dengan

pahala yang berlipat ganda. Dengan segala kekurangan, besar harapan penuls agar

skripsi ini mampu memberikan manfaat serta pengetahuan bagi penulis pribadi dan

para pembaca lainnya. Semoga Allah SWT senantiasa membimbing dan

memberikan petunjuk dalam setiap langkah.

Jakarta, Juli 2015

x

DAFTAR ISI

HALAMAN JUDUL………...……….……….i

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI………...……….…ii

LEMBAR PENGESAHAN PANITIA UJIAN MUNAQASYAH……....……iii

LEMBARPERNYATAAN………...……….iv

ABSTRAK………....……….v

KATA PENGANTAR………...…………vii

DAFTAR ISI………...………..x

BAB 1: PENDAHULUAN………...……….1

A. Latar Belakang………...………...…………..1

B. Identifikasi Masalah………...…………..9

C. Rumusan Masalah………...…………..10

D. Tujuan Penelitian………...….………..11

E. Manfaat Penelitian………...…………11

F. Metode Penelitian………...………12

xi

3. Tujuan Good Corporate Governance (GCG)………...…….24

4. Manfaat Good Corporate Governance (GCG)………...…………26

5. Corporate Governance pada Perbankan Syariah...28

6. Peraturan Bank Indonesia tentang Corporate Governance...33

B. Kinerja Keuangan………...……….35

C. Risiko………...………39

1. Pengertian Manajemen Risiko………...………39

2. Pembiayaan………...………41

3. Kualitas Pembiayaan Non Performing Financing (NPF)…...….41

D. Faktor-faktor yang mempengaruhi Good Corporate Governance (GCG)

pada 12 Bank Umum Syariah dan 21 Unit Usaha Syariah di

Indonesia………...……....………..44

1. Shariah Governance (SG) dan Good Corporate Governance

(GCG)………...………....44

2. Kinerja Keuangan dan Good Corporate Governance (GCG)...…46

3. Risiko dan Good Corporate Governance (GCG)………...46

E. Tujuan (Review) Terdahulu………...….47

BAB III: Metode Penelitian………...55

A. Ruang Lingkup Penelitian………...…….56

B. Metode Pengumpulan Data………...……..51

C. Operasional Variabel Penelitian………...…..57

xii

E. Metode Analisis………...62

F. Uji Asumsi Klasik………...63

G. Pengujian Hipotesis………...66

H. Kerangka Konseptual………...…………..72

BAB IV: HASIL DAN PEMBAHASAN………...………..73

A. Sekilas Gambaran Umum Objek Penelitian…………...………….73

1. Gambaran Umum Bank Umum Syariah (BUS) dan Unit Usaha Syariah di Indonesia………...…………..73

2. Deskripsi Sampel Penelitian………...………..75 B. Penemuan dan Pembahasan………...………..…77 1. Uji Asumsi Klasik………...………..77 2. Uji Normalitas Data………...………..78 3. Uji Multikolinearitas………...…….79 4. Uji Heteroskedastisitas………...81

5. Uji Autokorelasi……….………...83

C. Analisis Regresi………...…….………...85

D. Pengujian Hipotesis………..……...87

1. Uji Statistik F (Simultan)………...…………..87 2. Uji Statistik t (Parsial)………...89

3. Koefisien Determinasi (Adjusted R Square)……...…………92

E. Pembahasan………...……….93

xiii

A. Kesimpulan………...….97

B. Implikasi………...98

C. Saran………...99

xiv

DAFTAR TABEL

Tabel 2.1 Perbedaan Perbedaan Corporate Governance Konvensional dan Syariah...32

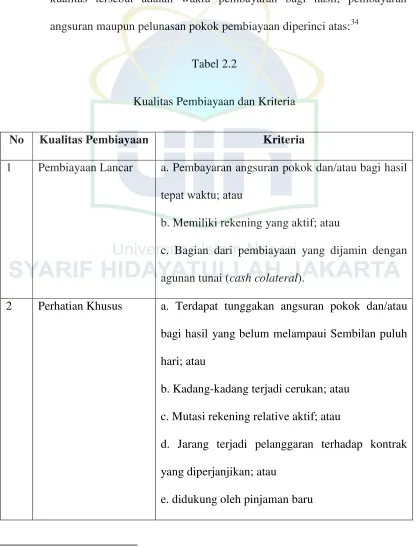

Tabel 2.2 Kualitas Pembiayaan dan Kriteria...42

Tabel 2.3 Ringkasan Penelitian Terdahulu...48

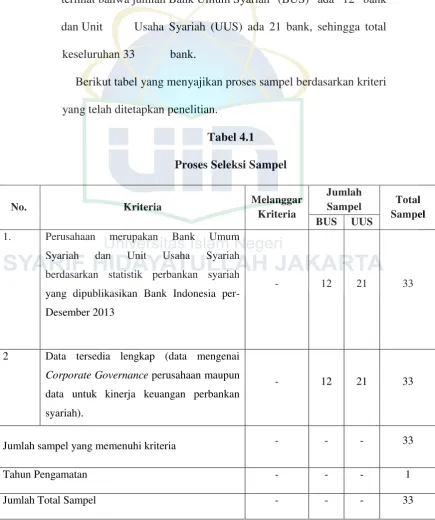

Tabel 4.1 Proses Seleksi Sampel...77

Tabel 4.2 Hasil Uji Multikolinearitas………...……….81

Tabel 4.3 Hasil Uji Autokorelasi………...…………84

Tabel 4.4 Hasil Analisis Regresi………...……..85

[image:15.612.101.531.107.441.2]xv

[image:16.612.115.529.102.434.2]DAFTAR GAMBAR

Gambar 2.1 Struktur/Organ Good Corporate Governance Perbankan Syariah...33 Gambar 3.1 Skema Kerangka Pemikiran………...……….72

Gambar 4.1 Hasil Uji Normalitas Menggunakan Grafik P-P Plot………...…….79

xvi

[image:17.612.117.531.110.432.2]DAFTAR GRAFIK

xvii

DAFTAR LAMPIRAN

Lampiran 1 Daftar tahun Penelitian, Sampel Bank Umum Syariah (BUS), Unit Usaha

Syariah (UUS), Data GCG, Shariah Governace (SG), Return On Asset

(ROA), Capital Adequacy Ratio (CAR) dan Non Performing Financing

(NPF)………...………..104

Lampiran 2 Index SSBSCORE penilaian terhadap tiga (3) indikator Dewan Pengawas Syariah (DPS) / Shariah Governance (SG)…………...…..106

Lampiran 3 Uji Normalitas P-P Plot………...………..108

Lampiran 4 Uji Multikolinearitas………..…...……109

Lampiran 5 Uji Heteroskedastisitas………...…….110

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Good Corporate Governance (Tata Kelola Perusahaan) merupakan suatu subjek yang memiliki banyak aspek. Salah satu topik utama dalam tata kelola

perusahaan adalah menyangkut masalah akuntabilitas dan tanggung jawab atau

mandat, khususnya implementasi pedoman dan mekanisme untuk memastikan

perilaku yang baik dan melindungi kepentingan pemegang saham. Fokus utama lain

adalah efisiensi ekonomi yang menyatakan bahwa sistem tata kelola perusahaan harus

ditujukan untuk mengoptimalisasi hasil ekonomi, dengan penekanan kuat pada

kesejahteraan para pemegang saham. Ada pula sisi lain yang merupakan subjek dari

tata kelola perusahaan, seperti sudut pandang pemangku kepentingan, yang menunjuk

perhatian dan akuntabilitas lebih terhadap pihak-pihak lain selain pemegang saham,

misalnya karyawan atau lingkungan.

Sampai saat ini para ahli tetap menghadapi kesulitan dalam mendefinisikan

GCG yang dapat mengakomodasikan berbagai kepentingan. Tidak terbentuknya

definisi yang akomodatif bagi semua pihak yang berkepentingan dengan GCG

disebabkan karena cakupan GCG yang lintas sektoral. Definisi CGC menurut Bank

Dunia adalah aturan, standar dan organisasi di bidang ekonomi yang mengatur

2

tugas dan wewenang serta pertanggungjawabannya kepada investor (pemegang

saham dan kreditur). Tujuan utama dari GCG adalah untuk menciptakan sistem

pengendaliaan dan keseimbangan (check and balances) untuk mencegah penyalahgunaan dari sumber daya perusahaan dan tetap mendorong terjadinya

pertumbuhan perusahaan. Inti dari kebijakan tata kelola perusahaan adalah agar

pihak-pihak yang berperan dalam menjalankan perusahaan memahami dan

menjalankan fungsi dan peran sesuai wewenang dan tanggung jawab. Pihak yang

berperan meliputi pemegang saham, dewan komisaris, komite, direksi, pimpinan unit

dan karyawan. Konsep Good Corporate Governance (GCG) adalah konsep yang sudah saatnya diimplementasikan dalam perusahaan-perusahaan dan bank-bank yang

ada di Indonesia, karena melalui konsep yang menyangkut struktur perseroan, yang

terdiri dari unsur-unsur RUPS, direksi dan komisaris dapat terjalin hubungan dan

mekanisme kerja, pembagian tugas, kewenangan dan tanggung jawab yang harmonis,

baik secara intern maupun ekstern dengan tujuan meningkatkan

perusahaan-perusahaan dan bank-bank demi kepentingan shareholders dan stakeholders.

Konsep tata kelola perusahaan (GCG) saat ini pun sudah sangat di terapkan di

perbankan syariah, mengingat perkembangan produk lembaga keuangan syariah yang

dicapai di industri perbankan syariah satu dasawarsa terakhir telah mengalami

perkembangan yang sangat pesat. Perkembangan ini ditandai oleh beberapa

3

ketiga yang berhasil dihimpun dan semakin baiknya proses penyaluran dana yang

dilakukan oleh bank syariah.

Pada tahun 2006 Bank Indonesia menerbitkan Peraturan Bank Indonesia

(Nomor/8/4/PBI/2006) tentang pelaksanaan Good Corporate Governance (GCG) bagi bank umum. Peraturan itu harus diterapkan oleh semua bank umum yang

beroperasi di Indonesia, dan laporan pelaksanaannya yang pertama kali harus

disampaikan untuk posisi laporan Akhir Desember 2007. Peraturan itu berlaku untuk

semua jenis bank umum, termasuk Bank Umum Syariah (BUS) dan bank umum

konvensional yang memiliki Unit Usaha Syariah (UUS). Bahkan untuk bank syariah

kewajiban untuk menetapkan GCG kemudian ditegaskan dalam pasal 34

Undang-undang nomor 21 tahun 2008 tentang Perbankan Syariah (UU Perbankan Syariah).

Serta, pada 9 Desember 2009, Bank Indonesia melaui Peraturan Bank Indonesia

Nomor 11/33/PBI/2009 dan Surat Edaran Bank Indonesia Nomor 12/13/DPbs tanggal

30 April 2010, tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah telah mengamanahkan untuk melaksanakan suatu

tata kelola Bank yang menerapkan prinsi-prinsip keterbukaan, akuntabilitas,

pertanggungjawaban, profesional dan kewajaran. Bank Syariah dalam rangka

menjalankan amanah dengan Peraturan Bank Indonesia tersebut, membentuk

Pedoman Kebijakan GCG dalam rangka melindungi steakholders dan meningkatkan

kepatuhan terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai atau

4

memiliki Pedeoman Pelaksanaan GCG yang berdasarkan pada lima prinsip dasar

yaitu keterbukaan (transparency), akuntabilitas (accontability), pertanggungjawaban (responsibility), profesional (professional) dan kewajaran (fairness), dimana ke lima prinsip dasar GCG tersebut sejalan dengan prinsip-prinsip tata kelola perusahaan

secara islami yang berdasarkan Persaudaraan (ukhuwah) Keadilan (“adalah) Kemaslahatan (maslahah) dan Keseimbangan (tawazun).1

Sistem GCG yang efektif bagi bank syariah dibangun dengan memperhatikan

sejumlah pilar mekanisme GCG, antara lain: 1. Peran dan tanggung jawab Dewan

Pengawas Syariah (DPS). 2. Bank syariah harus memiliki sistem pengawasan internal

dan manajemen risiko yang tangguh. 3. Dalam konteks syariah, auditor eksternal

tidak saja berperan untuk memberikan opini bahwa laporan keuangan bank telah

disajikan secara wajar dan sesuai standar akuntansi yang berlaku. Auditor eksternal

juga bekerja sama kepada DPS dan auditor internal untuk melaporkan laporan

keuangan suatu Bank Syariah. 4. Transformasi budaya korporasi. 5. Perangkat hukum

dan peraturan Bank Indonesia.2

Berdasarkan hasil penelitian dan laporan Bank Dunia dan ADB krisis

perbankan yang terjadi di Indonesia dan keruntuhan perusahaan-perusahaan besar

dunia disebabkan oleh karena buruknya pelaksanaan praktik-praktik Good Corporate

1

http://www.bnisyariah.co.id/en/tata-kelola-perusahaan/ diakses pada tanggal 12 desember 2014 pukul 17:12.

2

5

Governance (GCG). Selain itu, Good Corporate Governance (GCG) juga dapat meningkatkan nilai suatu perusahaan dengan cara meningkatkan kinerja keuangan

perusahaan. Prinsip-prinsip dasar dari Good Corporate Governance (GCG) pada

dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu

perusahaan. Dengan demikian, pengaruh kinerja perusahaan terhadap Good Corporate Governance (GCG) sangat berpengaruh, karena penerapan Good Corporate Governance (GCG) yang profesional sangat penting sehubungan dengan meningkatnya kondisi persaingan globalisasi yaitu dengan memberikan prioritas

terhadap pebaikan penerapan Good Corporate Governance (GCG), perusahaan-perusahaan dapat mengarah pada biaya lebih rendah dan kenaikan kinerja.

Perusahaan-perusahaan yang dikelola baik yaitu perusahaan yang menerepkan

prinsip-prinsip pertanggungjawaban, akuntabilitas, keadilan dan transparansi akan

terciptanya perusahaan yang baik dan perusahaan yang baik pula, akan membantu

terciptanya hubungan yang kondusif dan dapat dipertanggungjawabkan diantara

elemen dalam perusahaan (kepemilikan instutisional, kepemilikan manajerial, dewan

komisaris dan pemegang saham) yang berperan dalam meningkatkan kinerja

keuangan. Selain meningkatkan kinerja perusahaan, Good Corporate Governance

(GCG) dalam kinerja perusahaan merupakan kunci sukses bagi perusahaan untuk

memperoleh keuntungan, para investor yakin bahwa perusahaan yang menerapkan

praktek GCG telah berupaya meminimalkan risiko yang akan menguntungkan diri

sendiri, sehingga meningkatkan kinerja perusahaan yang pada akhirnya dapat

6

Selain itu, dalam rangka melaksanakan PBI No. 11/33/PBI/2009 tentang

pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, maka setiap tahun bank syariah wajib mempublikasikan Laporan hasil Self Assessment atas pelaksanaan Tata Kelola yang dicantumkan pada Laporan Tahunan

Good Corporate Governance. Laporan Self AssessmentGood Corporate Governance

merupakan hasil penilaian atas pelaksanaan tata kelola yang dilakukan

masing-masing bank, baik dalam nilai komposit dan prdikat komposit, yang merupakan hasil

akhir dari laporan pelaksanaan prinsip tata kelola.

Selain itu juga, desain modal tata kelola perusahaan corporate governance

dalam perspektif Islam memiliki fitur yang unik dan karakteristik yang khas

dibandingkan dengan konsep tata kelola perusahaan pada umumnya. Berbeda dengan

lembaga keuangan konvensional, lembaga keuangan syariah punya kewajiban untuk

memastikan kepatuhan terhadap prinsip-prinsip syariah pada seluruh produk,

instrumen, operasi, preaktek dan manajemennya. Konsekuensi, lembaga keuangan

syariah membutuhkan sisitem tata kelola untuk memastikan kepatuhan terhadap

syariah. Istilah Shariah Governance diperkenalkan dalam sistem tata kelola lembaga keuangan syariah sebagai respon ketiadaan istilah corporate governance dalam literatur islam. Meskipun sebenarnya konsep shariah governance (SG) memiliki kesamaan peran dan fungsi yang sama dengan institusi hisbah dalam sejarah

masyarakat Islam klasik, yaitu sebagai lembaga khusus yang mengawasi berjalannya

7

(SG) adalah keberadaan Dewan Pengawas Syariah (DPS) sebagai bagian dari struktur

organisasi perusahaan yang berperan penting dalam proses supervisi, monitoring,

audit dan pemberian opini terhadap kepatuhan syariah pada lembaga keuangan atau

perusahaan yang menawarkan produk dan layanan syariah.3

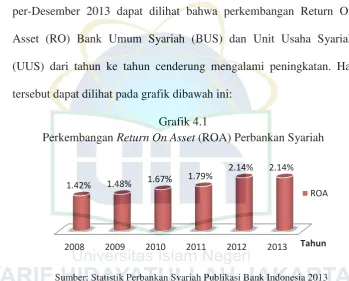

Volume pertumbuhan produk dan layanan perbankan syariah dalam kurun

waktu tahun terakhir khususnya Bank Umum Syariah (BUS) mengalami peningkatan

yang cukup pesat. Pertumbuhan yang pesat juga didukung kinerja yang bagus, baik

dari segi profitabilitas maupun pengelolaan dan risiko yang harus dihadapi. Bank

Syariah kini mulai menunjukkan bahwa mereka mampu menggunakan aset, modal

dan mengontrol pembiayaannya dengan baik. Pertama, untuk aktivitas penggunaan

aset yang dihitung menggunakan rasio ROA, bank syariah mampu menghasilkan

menghasilkan 2,11 persen pada Oktober 2012. Kedua, selain ROA bank syariah juga

mampu meghasilkan sisi modal yang sangat baik untuk mengukur kecukupan modal

yang dimiliki bank untuk menunjang aktiva yang mengandung risiko, standar angka

terbaik untuk rasio CAR pada bank menurut Surat Edaran Bank Indonesia

No.6/23/DPNP Tahun 2004 adalah lebih dari 12%, Bank Umum Syariah dan Unit

Usaha Syariah di Indonesia sampai saat ini sudah mencapai nilai CAR lebih dari

12%.4 Besarnya nilai CAR menunjukkan tingkat kepekaan bank terhadap

3Ali Rama “

Analisis Komparatif Praktek Shariah Governance Lembaga Keuangan Syariah: Studi Kasus Negara ASEAN”, Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, Jurnal

(2014)

4 Rina Nuraini Dewi, “Pengaruh Capital Adequacy, Non Performing Loan, Operating

8

kepentingan umum, semakin tinggi nilai CAR, maka bank semakin peka terhadap

kepentinagn publik, Akan tetapi, apabila nilai CAR rendah, maka menunjukkan

bahwa kepekaan bank terhadap publik rendah.5 Selain itu juga, bank syariah mampu

meningkatkan jumlah penyaluran dana (pembiayaan) perbankan syariah menjaadi

Rp.135,58 Triliun pada akhir 2012. Peningkatan jumlah pembiayaan ini harus

memperhatikan risiko gagal bayar. Pada periode yang sama, bank syariah mampu

mengontrol risiko gagal bayar yang dihitung menggunakan rasio Non Performing

Financing (NPF) menjadi 2,58 persen. Sebagai lembaga keuangan, tentunya risiko

keuangan menjadi hal yang penting untuk selalu diperhatikan oleh Bank, walaupun

begitu bank juga perlu mengantisipasi seluruh kemungkinan risiko yang dapat terjadi.

Dengan demikian, dapat dikatakan bank syariah telah mengontrol aktivitas

pembiayaan dengan baik karena telah mampu menurunkan angka NPF. Sebagai

lembaga keuangan, tentunya risiko keuangan menjadi hal yang penting untuk selalu

diperhatikan oleh Bank, walaupun begitu bank juga perlu mengantisipasi seluruh

kemungkinan risiko yang dapat terjadi.

Berdasarkan latar belakang yang telah dikemukakan, hal ini mendorong

penulis untuk meneliti apakah terdapat pengaruh Shariah Governance (SG), Return On Assets (ROA), Capital Adequacy Ratio (CAR) dan Non Performing Financing

(NPF) terhadap Good Corporate Governance (GCG) pada Perbankan Syariah di

5Ika Permatasari, Retno Novitasary, “Pengaruh Implementasi Good Corporate Governance

9

Indonesia. Dalam penelitian ini saya mengangkat judul “Pengaruh Shariah Governance Terhadap Kualitas GCG Perbankan Syariah Di Indonesia”.

B. Identifikasi Masalah

Berdasarkan latar belakang diatas, bahwa sebab terjadinya krisis perusahaan

dan perbankan adalah lemahnya penerapan kualitas GCG sehingga berdampak buruk

pada kinerja suatu perusahaan. Sistem Good Corporate Governance (GCG) pada

suatu perbankan syariah masih sangat lemah karena itulah, disini disimpulkan bahwa

identifikasi masalah dari latar belakang diatas adalah:

a. Krisis perbankan yang terjadi di Indonesia dan keruntuhan

perusahaan-perusahaan besar dunia disebabkan karena buruknya pelaksanaan

praktik-praktik Good Corporate Governance (GCG).

b. Lemahnya tata kelola, salah satunya dipengaruhi buruknya kinerja keuangan.

Kinerja keuangan disini di proksikan pada Return on Assets (ROA), kecukupan modal Capital Adequacy Ratio (CAR) dan tingginya tingkat risiko pembiayaan

Non Performing Financing (NPF). Jadi, semakin bagus kinerja keuangan suatu perusahaan itu, akan berpengaruh besar pada baiknya tingkat kesehatan dan

penerapan Good Corporate Governance (GCG).

c. Penerapan good corporate governane pada bank syariah menjadi sangat penting. Ini dikarenakan bank syariah memiliki perbedaan yang mendasar

10

(SG). Dan penerapan shariah governance (SG) inilah yang menjadi pilar penting keberlangsungan entitas bank syariah. Salah satu turunan dari

penerapan shariah governace (SG) ini adalah adanya keberadaan Dewan Pengawas Syariah (DPS). Yang mana tugas dari para DPS ini adalah

mengawasi operasional perbankan syariah agar sesuai dengan prinsip-prinsip

syariah.

C. Rumusan Masalah

Berdasarkan uraian di atas, menunjukkan bahwa sebab terjadinya krisis

perbankan terutama perbankan syariah di Indonesia itu adalah lemahnya praktik/tata

kelola (GCG) perusahaan sehingga berdampak buruk terhadap kinerja keuangan

perbankan syariah, serta penerapan shariah compliance adalah dengan adanya Dewan

Pengawas Syariah (DPS) yang selama ini tidak adanya penilaian khusus terhadap

Dewan Pengawas Syariah (DPS) yang diatur oleh undang-undang khusus perbankan

syariah di Indonesia. Dengan demikian, dapat disimpulakan bahwa rumusan

masalahnya adalah sebagai berikut:

a. Bagaimana pengaruh Shariah Governance terhadap Good Corporate Governance (GCG) ?

11

c. Bagaimana pengaruh Kecukupan Modal terhadap Good Corporate Governance (GCG) ?

d. Bagaimana pengaruh Risiko Pembiayaan terhadap Good Corporate Governance (GCG) ?

D. Tujuan Penelitian

Berdasarkan penjabaran rumusan masalah diatas dimaksudkan untuk

memenuhi tujuan penulisan karya tulis. Tujuannya antara lain:

a. Untuk menganalisis pengaruh Shariah Governance terhadap Good Corporate Governance (GCG).

b. Untuk menganalisis pengaruh Kinerja Keuangan terhadap Good Corporate Governance (GCG).

c. Untuk menganalisis pengaruh Kecukupan Modal terhadap Good Corporate Governance (GCG).

d. Untuk menganalisis pengaruh Risiko Pembiayaan terhadap Good Corporate Governance (GCG).

E. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang

12 a. Bagi Perbankan Syariah

Dengan adanya penelitian ini diharapkan perbankan syariah di

Indonesia memperoleh gambaran mengenai pengaruh Shariah Governance

terhadap kualitas Good Corporate Governance sehingga mampu

meningkatkan kinerja perusahaan termasuk kinerja keuangan suatu perbankan

syariah

b. Bagi Akademisi

Dapat memperluas khazanah ilmu pengetahuan mahasisiwa dan

mahasisiwi UIN Syarif Hidayatullah Jakarta tentang pengaruh Shariah Governance, Return on Asset (ROA), Capital Adequacy Ratio (CAR) dan

Non Performing Financing (NPF) terhadap Good Corporate Governance

(GCG) diukur dengan Indeks penilaian terhadap Dewan Pengawas Syariah

(DPS) sesuai dengan undang-undang perbankan syariah yang berlaku. Dan

menjadi sumber referensi bagi penelitian sejenis dan dapat dijadikan sebagai

bahan perbandingan dari penelitian yang telah ada maupun yang akan

dilakukan.

F. Metode Penelitian

a. Jenis Penelitian

Penelitian ini merupakan penelitian yang bersifat kuantitatif. Penelitian

13

pengumpulan dan analisis data kuantitatif serta menggunakan metode pengujian

statistik.6

b. Pendekatan Penelitian

Jenis pendekatan yang digunakan dalam penelitian ini adalah pendekatan

bersifat kuantitatif. Penelitian kuantitatif bersifat terinci, luas, banyak menggunakan

literatur yang terkait dengan tema yang diajukan sebagai pendukung, memiliki

prosedur yang terinci jelas, hipotesis telah sejak awal dirumuskan dan ditulis secara

lengkap sebelum melaksanakan penelitian di lapangan. Penelitian kuantitatif

dimaksudkan untuk melihat fenomena yang ada, kemudian dibandingkan dengan

teori yang dimiliki.7

Jenis pendekatan lainnya yang digunakan khususnya dalam Shariah

Governance (SG) penelitian ini adalah Analisis Isi (content analysis). Penelitian

content analysis yaitu penelitian yang pembahasan mendalam terhadap isi suatu informasi. Pelopor analisis isi adalah Harold D. Lasswell, yang memelopori teknik

symbol coding, yaitu mencatat lambang atau pesan secara sistematis, kemudian diberi interpretasi.

c. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

laporan tahunan (annual report) dan laporan Self Assement GCG selama 2013 dari 12

6

Prof. Dr. Asep Hermawan, M.Sc. Penelitian Bisnis (Jakarta: Grasindo, 2013) h.19

7

14

Bank Umum Syariah (BUS) dan 21 Unit Usaha Syariah (UUS) di Indonesia pada

tahun 2013.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang

bersumber dari Bank Indonesia dan Bank Umum Syariah (BUS) dan Unit Usaha

Syariah (UUS) yang terkait dalam penelitian ini.

d. Metode Pengumpulan dan Analisis Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan library research dan internet research.

Metode analisis yangdigunakan dalam penelitian adalah analisis regresi

linear berganda, dimana data yang terkumpul diolah menggunakan software data statistik SPSS version 20.00.

e. Teknis Penulisan

Teknik penulisan dalam penelitian ini penulis berpedoman pada buku

panduan penulisan skripsi yang diterbitkan oleh Fakultas Syariah dan Hukum UIN

15

G. Sistematika Penulisan

BAB I PENDAHULUAN

Terdiri dari Latar Belakang Masalah, Identifikasi Masalah, Batasan dan

Rumusan Masalah, Tujuan dan Manfaat Penelitian, Review Study Terdahulu,

Kerangka Pemikiran, Rancangan Outline Penulisan dan Sistematika

Penulisan.

BAB II TINJAUAN PUSTAKA

Teori dari teori yang berkaitan dengan: Laporan Keuangan, Shariah Governance, Index SSBSCORE, Good Corporate Governance, Return on Assets (ROA) dan Non Performing Financing (NPF).

BAB III METODE PENELITIAN

Teori dari penjelasan mengenai: Ruang Lingkup Penelitian, Metode

Penentuan Sampel, Sumber Data, Hipotesis, Metode Analisis (Uji Sttistik

Deskriptif, Uji Normalitas, Uji Asumsi Klasik dan Uji Hipotesis), Variabel

Penelitian, Pedoman Penelitian.

BAB IV HASIL PENELITIAN

Teori dari: Gambaran Umum Objek Penelitian dan Hasil Pengolahan dan

Analisis Data (Index SSBSCORE Dewan Pengawas Syariah, Self Assetment

Good Corporate Governance, Return on Assets, Non Performing

16 BAB V PENUTUP

Bab ini memuat kesimpulan yang merupakan jawaban dari rumusan

permasalahan yang telah dibahas sebelumnya dan saran penulis untuk

17

BAB II

LANDASAN TEORI

A. Good Corporate Governance (GCG)

1. Pengertian Good Corporate Governance (GCG)

Istilah “Corporate Governance” pertama kali diperkenalkan oleh

Cadbury Committee tahun 1992 dalam laporan yang dikenal dengan Cadbury Report. Laporan ini menandakan pula sebagai titik balik yang menentukan bagi praktik Corporate Governance di seluruh dunia. Dalam Cadbury Report yang dimaksud dengan Corporate Governance adalah suatu sistem yang berfungsi untuk mengarahkan dan mengendalikan organisasi. Corporate governance

merupakan seperangkat aturan yang merumuskan hubungan antara para

pemegang saham, manager, kreditor, pemerintah, karyawan dan pihak-pihak

yang berkepentingan lainnya baik internal maupun eksternal sehubungan

dengan hak-hak dan tanggungjawab mereka.8

Di Indonesia, konsep good corporate governance mulai diperkenalkan pada tahun 1999 setelah pemerintah membentuk Komite Nasional Kebijakan

Governance (KNKG). KNKG mengeluarkan Pedoman Umum Good Corporate Governance (GCG) Indonesia pada tahun 2000 yang kemudian direvisi pada

8

Sudarmayanti,”Good Governance (Kepemerintahan yang Baik) dan Good Corporate Governance (Tata Kelola Perusahaan yang Baik)”, (Bandung: CV. Mandar Maju, 2007, bagian

18

tahun 2006. Isi dari pedoman tersebut adalah setiap perusahaan harus membuat

pernyataan tentang kesesuaian penerapan good corporate governance dengan pedoman yang telah dikeluarkan oleh KNKG dalam laporan tahunannya. Hal

ini berarti setiap perusahaan telah menerapkan prinsip Good Corporate Governance (GCG).

Menurut Forum for Corporate Governance in Indonesia (FCGI), mendefinisikan corporate governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak

kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan

eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau

dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan

Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).9

Sementara Corporate Governance menurut Organization for Economic Cooperation and Development (OECD) adalah struktur yang mengatur para pemegang saham, komisaris dan manager dalam menyusun tujuan-tujuan

perusahaan dan sarana untuk mencapai tujuan-tujuan tersebut serta mengawasi

kinerja.

Good Corporate Governance (GCG) merupakan sebuah sistem tata kelola perusahaan yang berisi seperangkat peraturan yang mengatur hubungan antara

9

19

pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah,

karyawan, serta para pemegang kepentingan intern dan ekstern lainnya dalam

kaitannya dengan hak-hak dan kewajiban mereka atau dengan kata lain, suatu

sistem yang mengatur dan mengendalikan perusahaan, dengan tujuan untuk

meninngkatkan nilai tambah (value added) bagi semua pihak yang berkepentingan (stakeholders). Jika pelaksanaan Good Corporate Governance

(GCG) tersebut dapat berjalan dengan efektif dan efisien, maka seluruh proses

aktivitas perusahaan akan berjalan dengan baik, sehingga hal-hal yang berkaitan

dengan kinerja perusahaan baik yang sifatnya kinerja finansial maupun non

finansial akan juga turut membaik.10

Berdasarkan pengertian diatas, Corporate Governance didefinisikan sebagai suatu sistem pengendalian internal perusahaan yang memiliki tujuan

utama mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya

melalui pengamanan aset perusahaan dan meningkatkan investasi pemegang

saham dalam jangka panjang.11

Good Corporate Governance (GCG) terdiri dari dua unsur, yaitu unsur yang berasal dari dalam perusahaan (Corporate Governance internal perusahaan) dan unsur yang berasal dari luar perusahaan (Corporate Governance eksternal perusahaan).

10

Brown, Lawrence, and J., Caylor, ”Corporate Governance and Firm Performance”,Boston Accounting Research Colloquium 15th, Desember, 2004

11 Muh. Arief Effendi, ”The Power of Good Corporate Governance: Teori dan Implementasi”,

20

Corporate Governance internal perusahaan adalah unsur yang selalu diperlukan dalam perusahaan dan sangat berperan dalam mengelola perusahaan.

Jika kinerja Corporate Governance internal perusahaan baik maka kinerja perusahaan pun baik dan sebaliknya. Unsur-unsur Corporate Governance

internal perusahaan menurut Kresnohadi adalah Pemegang Saham, Direksi,

Dewan Komisaris, Manajer, Karyawan, Sistem dan Komite Audit.12

Corporate Governance eksternal perusahaan adalah unsur yang selalu dibutuhkan atau diperlukan diluar perusahaan dan mempunyai pengaruh

terhadap kinerja keuangan perusahaan. Adapun unsur-unsur Corporate Governance eksternal perusahaan menurut Kresnohadi adalah kecukupan undang-undang dan perangkat hukum, Investor, institusi penyedia informasi,

akuntan publik, institusi yang memihak kepentingan publik bukan golongan,

pemberi pinjaman dan pengesah legalitas.13

2. Prinsip-prinsip Good Corporate Governance

Konsep Good Corporate Governance baru populer di Asia. Konsep ini relatif berkembang sejak tahun 1990-an. Konsep Good Corporate Governance

baru dikenal di Inggris pada tahun 1992. Negara-negara maju yang tergabung

12

Ariyoto Kresnohadi,”Good Corporate Governance dan Konsep Penegakannya di BUMN dan

Lingkungan Usaha”, (Majalah Usahawan No. 10 Tahun XXIX, 2000), h. 9.

13

Ariyoto Kresnohadi,”Good Corporate Governance dan Konsep Penegakannya di BUMN dan

21

dalam kelompok OECD (kelompok Negara-negara maju di Eropa Barat dan

Amerika Utara) mempraktikkan pada tahun 1999.

Organization for Economic Cooperation and Development (OECD) menawarkan prinsip-prinsip yang menjadi indikator utama dari good corporate governance. Prinsip-prinsip tersebut antara lain: Fairness, Transparency, Accountability, dan Responsibility. Keempat prinsip tersebut penting karena penerapan prinsip good corporate governance secara konsisten terbukti dapat meningkatkan kualitas laporan keuangan dan juga dapat menjadi penghambat

aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak

menggambarkan nilai fundamental perusahaan.14

a. Fairness (Keadilan)

Prinsip keadilan merupakan kesetaraan yang harus menjamin

adanya perlakuan adil di dalam memenuhi hak dan kewajibannya

terhadap stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku. Perlakuan yang sama terhadap

pemegang saham, terutama pemegang saham yang hanya memiliki

sejumlah kecil saham di dalam perusahaan (pemegang saham minoritas)

dan pemegang saham asing yang secara otomatis memiliki akses dan

kekuatan yang lebih kecil dibandingkan dengan kelompok yang

14

Thomas S. Khaihatu, “Good Corporate Governance dan Penerapannya di Indonesia”,

22

mayoritas. Dengan perlakuan yang adil tersebut diharapkan semua

peraturan yang ada ditaati guna melindungi semua pihak yang

mempunyai kepentingan terhadap keberlangsungan bisnis.

b. Disclosure/Transparency (Transparasi)

Keputusan Menteri Negara BUMN tahun 2002 mengartikan

transparansi merupakan keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengemukakan informasi

materiil dan relevan mengenai perusahaan. Jadi dalam prinsip ini, para

pemegang saham haruslah diberi kesempatan untuk berperan dalam

pengambilan keputusan atas perubahan-perubahan mendasar dalam

perusahaan dan dapat memperoleh informasi yang benar, akurat, dan

tepat waktu mengenai perusahaan.

c. Accountability (Akuntabilitas)

Yaitu kejelasan fungsi, struktur, sistem dan pertanggungjawaban

dalam perusahaan, sehingga pengelolaan perusahaan dapat terlaksana

secara efektif dan efisien. Manajemen harus membuat job description

yang jelas kepada semua karyawan dan menegaskan fungsi-fungsi dasar

setiap bagian. Dari sini perusahaan akan menjadi jelas hak dan

kewajibannya, fungsi dan tanggungjawabnya serta kewenangannya dalam

23

minoritas dan asing serta pembatasan kekuasaan yang jelas di jajaran

direksi.

Jika accountability ini diterapkan secara efektif, maka ada kejelasan fungsi, hak, kewajiban, wewenang dan tanggungjawab antara pemegang

saham, dewan komisaris serta direksi. Dengan adanya kejelasan maka

perusahaan akan terhindar dari kondisi agency problem (benturaan kepentingan peran).15

d. Responsibility (Responsibilitas)

Organization for Economic Cooperation and Development (OECD) menyatakan bahwa prinsip tanggung jawab ini menekankan pada adanya

sistem yang jelas untuk mengatur mekanisme pertanggungjawaban

perusahaan kepada shareholder dan stakeholder. Hal ini dimaksudkan agar tujuan yang hendak dicapai dalam good corporate governance dapat direalisasikan, yaitu untuk mengakomodasikan kepentingan dari berbagai

pihak yang berkaitan dengan perusahaan seperti masyarakat, pemerintah,

asosiasi bisnis, dan sebagainya.

Prinsip tanggung jawab ini juga berhubungan dengan kewajiban

perusahaan untuk mematuhi semua peraturan dan hukum yang berlaku,

termasuk juga prinsip-prinsip yang mengatur tentang penyusunan dan

15

Mas Ahmad Dariri, “Good Corporate Governance Konsep dan Penerapannya dalam Konteks

24

penyampaian laporan keuangan perusahaan. Setiap peraturan dan

ketentuan hukum yang berlaku tentu akan diikuti dengan sanksi yang

jelas dan tegas. Oleh karena itu kepatuhan terhadap ketentuan yang

berlaku akan dapat menghindarkan perusahaan dari sanksi hukum

sebagaimana diatur dalam peraturan terkait, dan juga sanksi moral dari

masyarakat.16

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor:

KEP-117/M-MBU/2002 bahwa di samping keempat prinsip di atas, masih

ada satu prinsip tambahan lagi, yaitu prinsip Kemandirian

(Independence). Prinsip ini diartikan sebagai suatu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan

pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan

perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang

sehat.

3. Tujuan Good Corporate Governance (GCG)

Menurut Komite Nasional Kebijakan Governance (KNKG), Good Corporate Governance (GCG) mempunyai enam macam tujuan utama. Keenam tujuan utama tersebut adalah sebagai berikut:

16

25

a. Mendorong tercapainya kesinambungan perusahaan melalui

pengelolaan yang berdasarkan pada asas transparansi, akuntabilitas,

responsibilitas serta kewajaran dan kesetaraan.

a. Mendorong pemberdayaan fungsi dan kemandirian masing-masing

organ perusahaan yaitu dewan komisaris, direksi dan rapat umum

pemegang saham (RUPS).

b. Mendorong pemegang saham, anggota dewan komisaris dan

anggota direksi agar dapat membuat keputusan dan menjalankan

tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan

terhadap peraturan perundang-undangan.

c. Mendorong timbulnya kesadaran dan tanggung jawab sosial

perusahaan terhadap masyarakat dan kelestarian lingkungan

terutama disekitar perusahaan.

d. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan

memperhatikan pemangku kepentingan lainnya.

e. Meningkatkan daya saing perusahaan secara nasional maupun

internasional sehingga meningkatkan kepercayaan pasar yang dapat

mendorong arus investasi dan pertumbuhan ekonomi nasional dan

26

4. Manfaat Good Corporate Governance

Dengan penerapan Corporate Governance, tidak hanya kepentingan para investor saja yang dilindungi melainkan juga akan dapat

mendatangkan banyak manfaat dan keuntungan bagi perusahaan terkait

dan juga pihak-pihak lain yang mempunyai hubungan langsung maupun

hubungan tidak langsung dengan perusahaan.

Berbagai manfaat yang diperoleh dengan penerapan Corporate Governance dapat disebut antara lain:17

a. Dengan Good Corporate Governance (GCG) proses pengambilan keputusan akan berlangsung secara lebih baik sehingga akan

menghasilkan keputusan yang optimal, dapat meningkatkan

efisiensi setra terciptanya budaya kerja yang lebih sehat. Ketiga hal

ini jelas akan sangat berpengaruh positif terhadap kinerja

perusahaan, sehingga kinerja perusahaan akan mengalami

peningkatan.

b. Good Corporate Governance (GCG) akan memungkinkan dihindarinya atau sekurang-kurangnya dapat meminimalkan

tindakan penyalagunaan wewenang oleh pihak direksi dalam

mengelola perusahaan. Hal ini tentu akan menekan kemungkinan

17

27

kerugian bagi perusahaan maupun pihak berkepentingan lainnya

sebagai akibat dari tindakan tersebut.

c. Nilai perusahaan di mata investor akan meningkat sebagai akibat

dari meningkatnya kepercayaan mereka kepada pengelola

perusahaan tempat mereka berinvestasi. Peningkatan kepercayaan

investor kepada perusahaan akan dapat memudahkan perusahaan

mengakses tambahan dana yang diperlukan untuk berbagai

keperluan perusahaan terutama untuk tujuan ekspansi.

d. Bagi para pemegang saham, dengan peningkatan kinerja perusahaan

dengan sendirinya juga akan menaikkan nilai saham mereka dan

juga nilai deviden yang akan mereka terima. Bagi negara, hal ini

juga akan menaikkan jumlah pajak yang akan dibayarkan oleh

perusahaan yang berarti meningkatkan pendapatan negara dari

sektor pajak.

e. Karena dalam praktik Good Corporate Governance (GCG),

karyawan ditempatkan sebagai salah satu stakeholder yang seharusnya dikelola dengan baik oleh perusahaan, maka motivasi

dan kepuasan kerja karyawan juga diperkirakan akan meningkat.

Peningkatan ini dalam tahapan selanjutnya tentu akan dapat pula

meningkatkan produktivitas dan rasa memiliki (sense of belonging)

28

f. Penerapan Corporate Governance yang konsisten juga akan meningkatkan kualitas laporan keuangan perusahaan. Manajemen

akan cenderung untuk tidak melakukan rekayasa terhadap laporan

keuangan, karena adanya kewajiban untuk mematuhi aturan dan

prinsip akuntansi yang berlaku dan penyajian informasi secara

transparan.

5. Corporate Governance pada Perbankan Syariah

Seiring dengan perkembangan industri perbankan syariah

khususnya di Indonesia antara lain di tandai dengan semakin beragamnya

produk perbankan syariah dan bertambahnya sekmen pasar pelayanan

perbankan syariah, maka penerapan Good Corporate Governance (GCG) di lembaga perbankan syariah menjadi sebuah keharusan yang tak

terbantahkan. Bahkan bank-bank syariah harus tampil sebagai pionir

terdepan dalam mengimplementasikan Good Corporate Governance

(GCG) tersebut.

Dalam kerangka itulah IFSB (Islamic Financial Service Board),

sebuah Badan Penetapan Standar Internasional untuk regulasi lembaga

keuangan Islam yang berpusat di Kuala Lumpur, pada tahun 2009

mengekspose draft Good Corporate Governance (GCG) untuk Lembaga Keuangan Syariah yang merupakan pedoman pelaksanaan tata kelola

perusahaan lembaga keuangan syariah di semua negara atau yang lebih

29

Keharusan tampilnya bank syariah sebagai pionir penegakan Good Corporate Governance (GCG) dibanding konvensional, menurut Algaoud dan Lewis18 karena permasalahan governance dalam perbankan syariah ternyata sangat berbeda dengan bank konvensional, yaitu:

a. Bank syariah memiliki kewajiban untuk mematuhi prinsip-prinsip syariah

(shariah governance) dalam menjalankan bisnisnya. Karenanya, Dewan Pengawas Syariah (DPS) memainkan peran yang penting dalam

governance structure perbankan syariah.

b. Karena potensi terjadinya information asymmetry sangat tinggi bagi perbankan syariah maka permasalahan agency theory menjadi sangat relevan. Hal ini terkait dengan permasalahan tingkat akuntabilitas dan

transparansi penggunaan dana nasabah dan pemegang saham. Karenanya,

permasalahan keterwakilan investment account holders dalam mekanisme

Good Corporate Governance (GCG) menjadi masalah strategis yang harus pula mendapat perhatian bank syariah.

c. Dari perspektif budaya korporasi, perbankan syariah semestinya

melakukan transformasi budaya di mana nilai-nilai etika bisnis Islami

menjadi karakter yang inheren dalam praktik bisnis perbankan syariah.

Konsep Good Corporate Governance (GCG) yang dikeluarkan oleh IFSB (Islamic Financial Service Board) yang sering disebut dengan

18

Lewis, Mervin K. dan Latifa M. Algaud. “Perbankan Syariah Prinsip Praktek Prospek”.

30

Shari’ah Governance sebagian besar memiliki prinsip-prinsip yang sama dengan Good Corporate Governance (GCG) konvensional. Perbedaan yang ada dalam Good Corporate Governance (GCG) syariah dan konvensional hanya terletak pada syariah governace (SG) yaitu kepatuhan pada syariah. Sedangkan prinsip-prinsip transparansi,

kejujuran, kehati-hatian, kedisiplinan merupakan prinsip universal yang

juga terdapat dalam aturan Good Corporate Governance (GCG) konvensional.19

IFSB menjelaskan tentang definisi Sharia Governance (SG) sebagai berikut:20

Sistem Shariah Governance (SG) merupakan seperangkat pengaturan kelembagaan dan organisasi dimana lembaga keuangan

syariah dapat memastikan bahwa terdapat pandangan independen tentang

kepatuhan syariah melalui proses penerbitan fatwa syariah yang releven,

penyebaran informasi fatwa dan review internal kepatuhan syariah.

Struktur dan proses yang harus dilakukan agar pemenuhan syariah

dalam sistem Shariah Governance (SG) terlaksana dengan baik dalam sebuah institusi menurut IFSB adalah sebagai berikut:21

19

Siti Maria Wardayati,”Implikasi Shariah Governance terhadap Reputasi dan Kepercayaan

Bank Syariah”, (Jurnal Universitas Jember, Walisongo, Volume 19, Nomor 1, Mei 2011), h. 4.

20

31

a. Pengeluaran pernyataan atau Pengeluaran pernyataan atau resolusi (fatwa)

yang releven. Pernyataan atau resolusi syariah mengacu pada opini yang

berkenaan dengan hukum yang menyinggung isu-isu mengenai keuangan

islam yang diberikan oleh dewan syariah yang telah diberikan mandat.

Dewan syariah juga memastikan pelaksanaan pernyataan atau resolusi

syariah tersebut kepada indutri jasa keuangan syariah.

b. Penyebaran informasi mengenai pernyataan atau resolusi (fatwa) yang

telah diterbitkan kepada personil operasi Lembaga Keuangan Syariah

untuk memantau kesesuaian terhadap fatwa pada setiap tngkat

operasional dan transaksi sehari-hari.

c. Adanya review/audit kepatuhan syariah internal, dimana berfungsi untuk

memverifikasi kepatuhan syariah telah dilaksanakan secara maksimal,

serta segala bentuk kejadian atas ketidakpatuhan akan dicatat dan

dilaporkan sejauh dapat diatasi dan diperbaiki.

d. Melakukan review/audit terhadap kepatuhan syariah setiap tahun yang

berfungsi untuk verifikasi bahwa kepatuhan syariah internal telah

dilakukan secara tepat dan dan temuan yang didapat sepatutnya dicatat

oleh Dewan Pengawas Syariah.

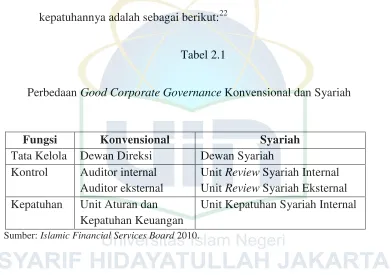

Ilustrasi mengenai sistem Shariah Governance (SG) di lembaga keuangan syariah dan perbedaannya dengan lembaga keuangan

21

32

konvensional dilihat dari pihak yang menjalankan tata kelola, kontrol dan

kepatuhannya adalah sebagai berikut:22

[image:50.612.131.522.131.406.2]Tabel 2.1

Perbedaan Good Corporate Governance Konvensional dan Syariah

Fungsi Konvensional Syariah

Tata Kelola Dewan Direksi Dewan Syariah Kontrol Auditor internal

Auditor eksternal

Unit Review Syariah Internal Unit Review Syariah Eksternal

Kepatuhan Unit Aturan dan Kepatuhan Keuangan

Unit Kepatuhan Syariah Internal

Sumber: Islamic Financial Services Board 2010.

Konsep Shariah Governance (SG) merupakan sistem tata kelola yang unik dan ekslusif pada lembaga keuangan syariah yang berfungsi untuk memastikan kepatuhan

syariah dalam keseluruhan aktivitas dan operasi perusahaan. Elemen penting yang

membedakannya dari tata kelola perusahan pada umumnya adalah sejumlah

pengaturan kelembagaan dan keorganisasian dalam bentuk Dewan Syariah, Unit

Review Syariah Internal atau Eksternal dan Unit Kepatuhan Syariah Internal untuk

memenuhi aspek kepatuhan syariah pada seluruh aspek transaksi bisnis dan operasi

lembaga keuangan syariah.23

22

Islamic Financial Services Board, h. 4. 23

Ali Rama,”Analisis Komparatif Model Syariah Governance Lembaga Keuangan Syariah:

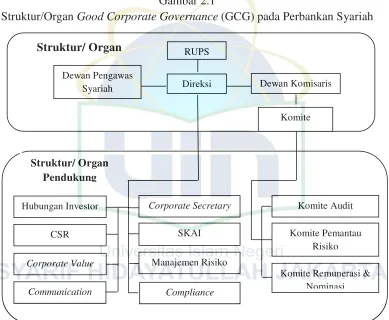

33 Gambar 2.1

Struktur/Organ Good Corporate Governance (GCG) pada Perbankan Syariah

B.

Sumber: PT. Bank Syariah Mandiri Tahun 2013

6. Peraturan Bank Indonesia tentang Good Corporate Governance

Dalam konteks bisnis syariah, pelaksanaan Good Corporate Governance (GCG) merupakan salah satu upaya untuk melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai etika yang

berlaku secara umum pada industri perbankan syariah. Dengan

Struktur/ Organ RUPS

Dewan Pengawas

Syariah Direksi Dewan Komisaris

Komite

Struktur/ Organ Pendukung

Hubungan Investor

CSR

Corporate Value

Communication

Corporate Secretary

SKAI

Manajemen Risiko

Compliance

Komite Remunerasi & Nominasi Komite Pemantau

[image:51.612.133.522.120.440.2]34

menimbang kepentingan tersebut, maka konsep Good Corporate Governance (GCG) syariah sebagaimana dimuat dalam Peraturan Bank Indonesia Nomor 11/33/PBI/2009 tentang Pelaksanaan Good Corporate Governance (GCG) Bagi Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) pasal 1 ayat 10 menyebutkan bahwa Good Corporate Governance (GCG) yang selanjutnya disebut GCG adalah suatu tata kelola bank yang menerapkan prinsip-prinsip keterbukaan

(transparancy), akuntabilitas (accuntability), pertanggungjawaban

(responsibility), profesional (professional) dan kewajaran (fairness)

Kemudian dalam penjelasannya, dijelaskan bahwa dalam rangka

menerapkan kelima prinsip dasar tersebut, bank wajib berpedoman pada

berbagai ketentuan dan persyaratan yang terkait dengan pelaksanaan

Good Corporate Governance (GCG). Selain itu dalam pelaksanaan Good Corporate Governance (GCG), perbankan syariah juga harus memenuhi prinsip syariah (shariah governance).

Dalam pelaksanaan Good Corporate Governance (GCG) sebagaimana dijelaskan dalam pasal 2 ayat (1) disebutkan bahwa bank

wajib melaksanakan Good Corporate Governance (GCG) dalam setiap kegiatan usahanya pada seluruh tingkatan atau jenjang organisasi.

Pelaksanaan Good Corporate Governance (GCG) pada Bank Umum Syariah (BUS) paling kurang harus diwujudkan dalam:

35

b. Kelengkapan dan pelaksanaan tugas komite-komite dan fungsi yang

menjalankan pengendalian intern BUS,

c. Pelaksanaan tugas dan tanggungjawab dewan pengawas syariah,

d. Penerapan fungsi kepatuhan, audit intern dan audit ekstern,

e. Batas maksimum penyaluran dana, dan

f. Transparansi kondisi keuangan dan non keuangan BUS.

Pelaksanaan Good Corporate Governance (GCG) bagi Unit Usaha Syariah (UUS) paling kurang harus diwujudkan dalam:

a. Pelaksanaan tugas dan tanggung jawab direktur Unit Usaha Syariah,

b. Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah,

c. Penyaluran dana kepada nasabah pembiayaan inti dan penyimpanan dana

oleh deposan inti, dan

d. Transparansi kondisi keuangan dan non keuangan Unit Usaha Syariah.

B. Kinerja Keuangan

Dalam hubungannya dengan kinerja, laporan keuangan sering

dijadikan dasar untuk penilaian kinerja perusahaan. Salah satu jenis laporan

keuangan yang mengukur keberhasilan operasi perusahaan untuk suatu

periode tertentu adalah laporan laba rugi. Akan tetapi angka laba yang

36

akuntansi yang digunakan,24 sehingga laba yang tinggi belum tentu

mencerminkan kas yang besar. Dalam hal ini arus kas mempunyai nilai

lebih untuk menjamin kinerja perusahaan di masa mendatang. Arus kas

(Cash Flow) menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan serta dibebani dengan beban yang bersifat tunai dan

benar-benar sudah dikeluarkan oleh perusahaan.25 Cash flow return on assets (CFROA) merupakan salah satu pengukuran kinerja perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk menghasilkan

laba operasi. CFROA lebih memfokuskan pada pengukuran kinerja

perusahaan saat ini dan CFROA tidak terikat dengan harga saham.26

Laporan keuangan sebagai produk informasi yang dihasilkan perusahaan,

tidak terlepas dari proses penyusunannya. Kebijakan dan keputusan yang

diambil dalam rangka proses penyusunan laporan keuangan akan

mempengaruhi penilaian kinerja perusahaan. Menurut Theresia27

manajemen laba merupakan salah satu faktor yang mempengaruhi kinerja

24

Kieso E. Donald, dan Weygandt J Jerry.” Akuntansi Intermediate. Jilid Satu, Edisi Ketujuh”,

(Binarupa Aksara. 1995).

25

Pradhono dan Yulius Jogi Cristiawan. “Pengaruh Economic Value Added,Residual Income, Earnings dan Arus Kas Operasi terhadap Return yang diterima oleh Pemegang Saham (Studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta)”. Jurnal Akuntansi dan Keuangan Vol. 6, No. 2,November. 2004.

26

Cornett M. M, J. Marcuss, Saunders dan Tehranian H. ”Earnings Management,Corporate Governance, and True Financial Performance”. http://papers.ssrn.com/. 2006

27

Theresia Dwi Hastuti. “Hubungan antara Good Corporate Governance dan Struktur

37

perusahaan. Manajemen akan memilih metode tertentu untuk mendapatkan

laba yang sesuai dengan motivasinya.

Bryshaw dan Eldin (1989) menemukan bukti bahwa alasan

manajemen melakukan manajemen laba adalah: (1) skema kompensasi

manajemen yang dihubungkan dengan kinerja perusahaan yang disajikan

dalam laba akuntansi yang dilaporkan; serta (2) fluktuasi dalam kinerja

manajemen dapat mengakibatkan intervensi pemilik untuk mengganti

manajemen dengan pengambilalihan secara langsung.28 Cornett et al.,

menemukan adanya pengaruh mekanisme Corporate

Governance terhadap penurunan discretionary accru-als sebagai ukuran dari manajemen laba dan berhubungan positif dengan CFROA. Hasil ini

diinterpretasikan sebagai indikasi bahwa CFROA merupakan fungsi

positif dari indikator mekanisme corporate governance. Mekanisme corporate governance dapat mengurangi dorongan manajer melakukan earnings management, sehingga CFROA yang dilaporkan merefleksikan keadaan yang sebenarnya.29

Manajemen laba dilakukan oleh manajer pada faktor-faktor

fundamental perusahaan, yaitu dengan intervensi pada penyusunan

laporan keuangan berdasarkan akuntansi akrual. Padahal kinerja

28

Ekowati Dyah Lestari, “Pengaruh Good Corporate Governance terhadap kinerja Keuangan (Studi Kasus pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2009)”. (Skripsi Fakultas Ekonomi, Universitas Diponegoro, Semarang. 2011), h. 15.

29

Cornett M. M, J. Marcuss, Saunders dan Tehranian H. ”Earnings Management, Corporate

38

fundamental perusahaan tersebut digunakan oleh pemodal untuk menilai

prospek perusahaan, yang tercermin pada kinerja saham. Manajemen laba

yang dilakukan manajer pada laporan keuangan tersebut akan

mempengaruhi kinerja keuangan perusahaan, yang selanjutnya akan

mempengaruhi kinerja saham.30

Dalam penelitian ini menggunakan alat ukur rasio Return On Assets

(ROA) sebagai dasar pengukuran kinerja finansial keuangan dan Capital Adequacy Ratio (CAR). Return On Assets adalah rasio laba setelah pajak dalam satu tahun terakhir terhadap rata-rata volume usaha dalam periode

yang sama. Return On Assets menggambarkan perputaran aktiva yang diukur dengan rasio perbandingan antara laba setelah pajak dengan total

aset. Rasio ini digunakan untuk mengukur kemampuan bank memperoleh

keuntungan secara keseluruhan sedangkan Capital Adequacy Ratio adalah

rasio yang memperlihatkan seberapa jauh aktiva bank yang mengandung

risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut

dibaiayai dari dana modal sendiri bank di samping memperoleh

dana-dana dari sumber-sumber di luar bank, seperti dana-dana masyarakat, pinjaman

(hutang).31 Kedua rasio ini dirumuskan sebagai:

30

Haris Wibisono, Pengaruh Earnings Management Terhadap Kinerja Di Seputar SEO. (Tesis S2. Magister Sains Akuntansi Universitas Diponegoro, Semarang, 2004).

31

Brigham dan Houston,”Fundamental Of Financial Management: Dasar-Dasar Manajemen

39

Capital Adequacy Ratio (CAR) = �

� � � � � �� � ��� x 100% Return On Assets (ROA) =

x 100%

C. Risiko

1. Pengertian Manajemen Risiko

Manajemen risiko merupakan proses antisipasi terhadap risiko agar

kerugian tidak terjadi kepada organisasi. Menurut Peraturan Bank

Indonesia Nomor 11/25/PBI/2010 mengenai Perubahan atas PBI Nomor

5/8/PBI/2003 tentang Penerapan Manajemen Risiko, Risiko adalah poteni

kerugian akibat terjadinya suatu peristiwa (events) tertentu dan Manajemen Risiko adalah serangkaian metodelogi dan prosedur yang

digunakan untuk mengidentifikasi, mengukur, menatau dan

mengendalikan risiko yang timbul dari seluruh kegiatan usaha bank. Ada

8 jenis risiko yang wajib dikelola atau dipertimbangakan oleh Bank

Umum:32

1. Risiko Kredit, yaitu risiko yang timbul akibat kegagalan debitur dan/atau

pihak lain dalam memenuhi kewajiban kepada Bank.

32 Lia Kartika Sari, “

Penerapan Manajemen Risiko Pada Perbankan Indonesia”, (Jurnal

40

2. Risiko Pasar, yaitu risiko pada posisi rekening administratif termasuk

transaksi derivatif, akibat perubahan secara keseluruhan dari kondisi psar,

termasuk risiko perubahan harga option.

3. Risiko Likuditas, yaitu risiko akibat ketidakmampuan Bank untuk

memenuhi kewajiban yang jatuh waktu dari sumber pendanaan arus kas

dan/atau dari aset likud berkualitas tinggi yang dapat digunakan tanpa

menggangu aktivitas dan kondisi keuangan bank.

4. Risiko Operasional, yaitu risiko akibat adanya ketidakcukupan dan/atau

tidak berfungsinya proses internal, kesalahan manusia, kegagalan sisitem

atau adanya problem eksternal yang memepengaruhi operasional bank.

5. Risiko Hukum, yaiti risiko akibat tuntutan hukum dan/atau kelemahan

aspek yuridis.

6. Risiko Reputasi, yaitu risiko akibat menurunnya tingkat kepercayaan

stakeholder yang bersumber dari persepsi negatif terhadap bank.

7. Risiko Stratejik, yaitu risiko akibat ketidaktepatan dalam pengambilan

dan/atau pelaksanaan suatu keputusan strategi serta kegagalan dalam

mengantisipasi perubahan lingkungan bisnis.

8. Risiko Kepatuhan, yaitu risiko akibat bank tidak meatuhi atau tidak

melaksanakan peraturan perundang-undangan dan ketentuan yang

berlaku.

9. Risiko Investasi, yaitu risiko yang terjadi di perusahaan ada yang dapat

41

yang tidak dapat diatasi oleh perusahaan ini biasanya karena tidak dapat

dikontrol perusahaan.

10.Risiko Imbal Hasil, yaitu