Periode 2010-2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

EKO SUNAR WAN NIM 1111046100047

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Good Corporate Governance yang diukur dengan Dewan Komisaris, Dewan Direksi, Dewan Komisaris Independen, Komite Audit dan Dewan Pengawas Syariah terhadap kinerja keuangan perbankan syariah yang diukur dengan Return On Asset (ROA).

Sampel yang digunakan dalam penelitian ini adalah perusahaan perbankan syariah yaitu Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) berdasarkan statistik perbankan syariah yang dipublikasikan Bank Indonesia per-Desember 2013. Periode pengamatan dalam penelitian ini adalah dari tahun 2010 sampai tahun 2013. Teknik pengambilan sampel dilakukan dengan menggunakan metode purposive sampling. Total sebanyak 30 bank, yaitu 10 Bank Umum Syariah dan 20 Unit Usaha Syariah yang ditentukan sebagai sampel. Metode analisis yang digunakan dalam penelitian ini adalah regresi linear berganda.

Dari hasil penelitian menunjukkan bahwa variabel independen Dewan Komisaris dan Dewan Pengawas Syariah berpengaruh signifikan terhadap kinerja keuangan yang diukur dengan Return on Asset (ROA). Sedangkan variabel independen Dewan Direksi, Dewan Komisaris Independen dan Komite Audit tidak berpengaruh signifikan terhadap kinerja keuangan yang diukur dengan Return on Asset (ROA).

vi rahmat, karunia dan hidayah-Nya yang diberikan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam semoga tetap terurahkan kepada junjungan kita Nabi Besar Muhammad SAW sebagai uswatun khasanah dalam hidup ini yang telah menuntun umatnya dari alam kegelapan menuju ke alam yang terang benderang.

Alhamdulillah, penelitian yang berjudul “PENGARUH GOOD CORPORATE

GOVERNANCE (GCG) TERHADAP KINERJA KEUANGAN PERBANKAN

SYARIAH (STUDI KASUS PADA BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DI INDONESIA TAHUN 2010-2013)” telah dapat penulis selesaikan. Penulisan karya ilmiah dalam bentuk skripsi ini merupakan salah satu syarat untuk menyelesaikan studi strata satu (S1) guna memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Merupakan suatu kehormatan bagi penulis untuk mempersembahkan yang terbaik kepada kedua orang tua, seluruh keluarga penulis, almamater dan pihak-pihak yang telah ikut andil dalam penyelesaian skripsi ini. Sebagai bentuk penghargaan, penulis sampaikan ucapan terima kasih kepada:

1. Bapak Dr. Asep Saepudin Jahar, MA, selaku Dekan Fakultas Syar iah dan Hukum Universitas Islam negeri Syarif Hidayatullah Jakarta.

2. Bapak Ah. Azharuddin Lathif, M.Ag, MH, selaku Ketua Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam negeri Syarif Hidayatullah Jakarta.

vii

4. Bapak Ali Rama, SE, M.Ec, selaku Dosen Pembimbing yang telah meluangkan waktu serta memberikan arahan dan masukan yang sangat bermanfaat demi terselesaikannya skripsi ini dengan baik.

5. Bapak Dr. Alimin, M.Ag, selaku Dosen Pembimbing Akademik yang telah banyak membantu penulis dalam hal akademik terkait penyelesaian studi. 6. Segenap dosen dan staff akademik Fakultas Syariah dan Hukum Universitas

Islam negeri Syarif Hidayatullah Jakarta atas ilmu pengetahuan yang sangat bermanfaat bagi penulis.

7. Kedua orang tua tercinta, Bapak dan Ibu atas limpahan kasih sayang, doa dan air mata serta dukungan yang tiada pernah berakhir untuk penulis walaupun jarak memisahkan. Segala perjuangan dan pengorbanan yang telah dilakukan demi pendidikan penulis. Tercurah doa selalu untukmu Bapak dan Ibu.

8. Nenek dan kak Hendri atas doa dan dukungan yang selalu diberikan kepada penulis serta adik-adik tercinta adik Riyan, Adik Diana dan Adik Edi atas keceriaan dan kebahagiaan yang tiada habisnya, rajin belajar dan gapailah cita-cita kalian.

9. Teman-teman seperjuangan dari Luwu Timur Sulawesi Selatan yang tergabung dalam HIPMAJA LUTIM atas dukungan dan hiburannya ditengah-tengah kesibukan kuliah. Andhiny atas dukungan dan motivasinya yang sangat membantu dalam proses penyelesaian skripsi ini.

10. Teman-teman seperjuangan perbankan syariah 2011, untuk kebersamaannya selama ini. Semoga perjuangan kita selama ini akan berbuah manis dan suk ses untuk kita semua.

11. Serta seluruh pihak yang telah berjasa namun belum mampu penulis sebutkan satu persatu.

viii

masih jauh dari kata sempurna. Oleh karena itu, penulis berharap adanya saran dan kritik yang membangun dari berbagai pihak untuk menyempurnakan skripsi ini. Demikian skripsi ini penulis susun, semoga bermanfaat untuk masyarakat luas dan menambah ilmu pengetahuan. Amin.

Jakarta, 16 April 2015

ix DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING... ii

LEMBAR PENGESAHAN... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK... v

KATA PENGAN TAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xv

DAFTAR GRAFIK ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Pembatasan dan Perumusan Masalah... 9

1. Pembatasan Masalah ... 9

2. Perumusan Masalah... 10

C. Tujuan dan Manfaat Penelitian ... 11

1. Tujuan Penelitian... 11

2. Manfaat Penelitian... 12

x

b. Bagi Institusi ... 12

c. Bagi Peneliti ... 13

d. Bagi Calon Investor... 13

D. Sistematika Penulisan... 13

BAB II TINJAUAN PUSTAKA... 15

A. Agency Theory (Teori Keagenan) ... 15

B. Good Corporate Governance... 17

1. Pengertian Good Corporate Governance... 17

2. Prinsip-prinsip Good Corporate Governance ... 21

3. Tujuan Good Corporate Governance ... 25

4. Manfaat Good Corporate Governance ... 26

C. Corporate Governance pada Perbankan Syariah ... 28

D. Peraturan Bank Indonesia tentang Good Corporate Governance pada Perbankan Syariah ... 33

E. Kinerja Keuangan... 35

F. Dewan Komisaris ... 38

G. Dewan Komisaris Independen ... 39

H. Dewan Direksi ... 41

I. Komite Audit ... 43

J. Dewan Pengawas Syariah ... 47

K. Penelitian Terdahulu ... 50

xi

M. Hipotesis ... 57

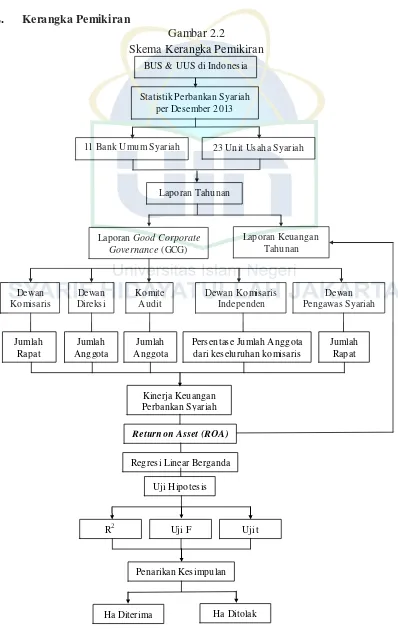

BAB III METODOLOGI PENELITIAN ... 58

A. Ruang Lingkup Penelitian ... 58

B. Metode Penentuan Sampel ... 58

C. Metode Pengumpulan Data ... 59

D. Definisi Operasional Variabel ... 60

1. Variabel Bebas (Independent Variable) ... 61

a. Aktivitas Dewan Komisaris ... 61

b. Dewan Direksi ... 62

c. Dewan Komisaris Independen ... 63

d. Komite Audit ... 64

e. Dewan Pengawas Syariah ... 65

2. Variabel Terikat (Dependent Variable)... 66

a. Kinerja Keuangan... 66

E. Metode Analisis Data ... 67

1. Estimasi Model Data Panel ... 69

a. Metode Common Effect atau Pooled Least Square (PLS) ... 69

b. Metode Fixed Effect Model (FEM) ... 70

c. Metode Random Effect Model (REM) ... 70

2. Tahap Analisis Data ... 72

a. Uji Chow ... 72

xii

3. Uji Hipotesis... 74

a. Koefisien Determinasi (R2) ... 74

b. Uji F (Uji Simultan) ... 75

c. Uji t (Uji Parsial) ... 76

BAB IV HASIL DAN PEMBAHASAN... 77

A. Sekilas Gambaran Umum Objek Penelitian... 77

1. Deskripsi Objek Penelitian ... 77

2. Deskripsi Sampel Penelitian... 78

B. Hasil Uji Analisis Data Penelitian... 81

1. Hasil Uji Statistik Deskriptif ... 81

a. Variabel Independen ... 83

b. Variabel Dependen ... 86

C. Uji Pemilihan Model Regresi Panel ... 86

1. Uji Chow ... 86

2. Uji Hausman... 89

D. Hasil Uji Hipotesis ... 92

1. Uji Model Regresi Data Panel Terpilih ... 92

a. Koefisien Determinasi (R2) ... 93

b. Uji F (Uji Simultan)... 95

c. Uji t (Uji Parsial) ... 96

xiii

BAB V PENUTUP ... 106

A. Kesimpulan... 106

B. Implikasi ... 107

C. Saran ... 109

DAFTAR PUSTAKA ... 110

xiv

DAFTAR TABEL

Tabel 2.1 Perbedaan Corporate Governance Konvensional dan Syariah... 32

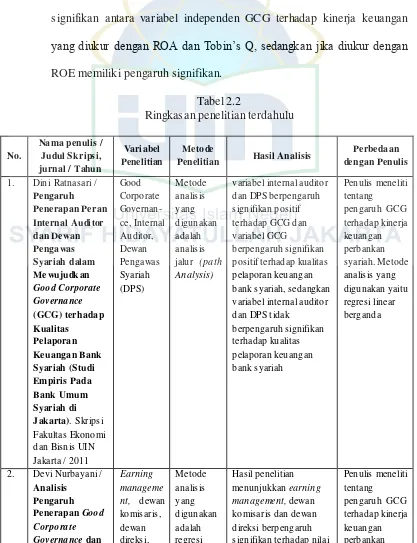

Tabel 2.2 Ringkasan Penelitian Terdahulu ... 53

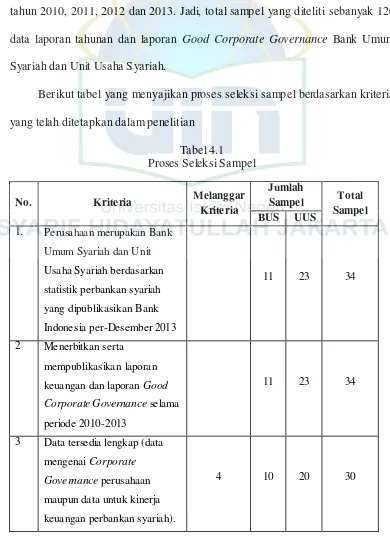

Tabel 4.1 Proses Seleksi Sampel... 80

Tabel 4.2 Statistik Deskriptif ... 82

Tabel 4.3 Hasil Uji Metode Common Efect ... 87

Tabel 4.4 Hasil Uji Metode Fixed Effect... 88

Tabel 4.5 Hasil Uji Chow... 89

Tabel 4.6 Hasil Uji Metode Fixed Effect... 90

Tabel 4.7 Hasil Uji Metode Random Effect ... 91

Tabel 4.8 Hasil Uji Hausman ... 92

Tabel 4.9 Hasil Uji Terpilih Metode Random Effect ... 93

Tabel 4.10 Koefisien Determinasi (R2) ... 94

Tabel 4.11 Hasil Uji F (Uji Simultan)... 95

xv

DAFTAR GAMBAR

Gambar 2.1 Struktur/Organ Good Corporate Governance pada

xvi DAFTAR GRAFIK

xvii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Sampel Bank Umum Syariah (BUS) ... 115

Lampiran 2 Daftar Sampel Unit Usaha Syariah (UUS) ... 115

Lampiran 3 Data Sampel Penelitian Bank Umum Syariah (BUS)... 117

Lampiran 4 Data Sampel Penelitian Unit Usaha Syariah (UUS)... 119

Lampiran 5 Statistik Deskriptif ... 123

Lampiran 6 Hasil Uji Pemilihan Model Regresi Panel ... 124

1 BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan perbankan syariah dalam kurun waktu satu tahun terakhir tergolong pesat, khususnya pada Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) yang mendominasi aset perbankan syariah. Dari data Bank Indonesia (BI), tercatat aset perbankan syariah per Oktober 2013 meningkat menjadi Rp229,5 trilyun . Bila ditotal dengan aset Bank Perkreditan Rakyat (BPR) Syariah, maka aset perbankan syariah mencapai Rp235,1 trilyun. Dengan peningkatan market share yang juga mencapai 4,8% dan jumlah rekening 12 juta rekening atau 9,2% dari total rekening perbankan nasional serta jumlah kantor mencapai 2.925 kantor.1

Indonesia pernah mengalami krisis keuangan hebat pada tahun 1997 yang telah merusak tatanan dan sendi-sendi perekonomian Indonesia khususnya dunia perbankan. Hal ini mengakibatkan terjadi krisis perbankan terparah dalam sejarah perbankan nasional yang menyebabkan penurunan kinerja perbankan nasional.

Berbagai penelitian menyebutkan bahwa krisis ekonomi hebat yang melanda indonesia terjadi karena buruknya penerapan Good Corporate Governance di Indonesia. Sebagaimana dikemukakan oleh Baird bahwa salah satu akar penyebab timbulnya krisis ekonomi di Indonesia dan juga di berbagai negara Asia lainnya adalah buruknya pelaksanaan Corporate Governance (tata kelola perusahaan) di hampir semua perusahaan yang ada, baik perusahaan yang dimiliki pemerintah

(BUMN) maupun yang dimiliki pihak swasta.1 Dengan buruknya pelaksanaan

corporate governance, maka tingkat kepercayaan para pemilik modal menjadi turun karena investasi yang mereka lakukan menjadi tidak aman. Hal ini tentu akan diikuti dengan tindakan penarikan atas investasi yang sudah ditanamkan, sementara investor baru juga enggan untuk melakukan investasi.2

Melihat hal tersebut, mendorong Bank Indonesia sebagai Bank Sentral mulai berbenah diri karena tidak ingin kejadian yang sama terulang lagi di kemudian hari. Oleh sebab itu, sejak awal januari 2004 Bank Indonesia telah memiliki sebuah

blueprint mengenai tatanan industri perbankan kedepan yang dinamakan Arsitektur Perbankan Indonesia (API).3

Surat Keputusan Menteri Badan Usaha Milik Negara No. Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 tentang Penerapan Praktek Good Corporate Governance pada Badan Usaha Milik Negara, dan telah disempurnakan dengan Peraturan Menteri Negara Badan Usaha Milik Negara Nomor: PER-01 /MBU/2011 tentang Penerapan Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) Pada Badan Usaha Milik Negara menekankan kewajiban bagi Badan Usaha Milik Negara untuk menerapkan Good Corporate Governance secara

1

Baird, M., The Proper Governance of Companies Will Become as Crucial to the World Economy as the Proper Governing of Countries, Paper. 2000.

2

Azhar Maksum, “Tinjauan atas Good Corporate Governance di Indonesia”, Ge langgang Mahasiswa, (Medan: Ka mpus Universitas Su matra Utara, 17 Dese mber 2005), h. 2.

3

konsisten dan atau menjadikan prinsip-prinsip Good Corporate Governance sebagai landasan operasionalnya, yang pada dasarnya bertujuan untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepenti-ngan stakeholders lainnya, dan berlandaskan peraturan perundang-undangan serta nilai- nilai etika.

Penilaian kinerja suatu entitas bisnis maupun manajemen bisnis dewasa ini tidak hanya diukur dari aspek keuangan. Tanggung jawab keuangan yang ditampakkan dengan ukuran moneter, akuntansi maupun rasio-rasio tertentu juga harus dilengkapi dengan kinerja non-keuangan seperti penerapan good corporate governance, pelaksanaan corporate social renponsibility dan sosially responsible invesment yang memadai.4

Penerapan prinsip Good Corporate Governance dalam dunia usaha di Indonesia merupakan tuntutan zaman agar perusahaan-perusahaan yang ada tidak terlindas oleh persaingan global yang semakin keras. Prinsip-prinsip dasar dari Good Corporate Governance pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan.5 Peran dan tuntutan investor serta kreditor asing mengenai penerapan prinsip Good Corporate Governance merupakan salah satu faktor dalam pengambilan keputusan berinvestasi pada suatu perusahaan.

Salah satu kasus masih lemahnya penerapan Corporate Governance di Indonesia yaitu munculnya berbagai skandal akuntansi yang terjadi pada perusahaan-perusahaan telah mengakibatkan turunnya kepercayaan publik terutama investor terhadap pelaporan keuangan yang disajikan oleh perusahaan. Badan Pemeriksa Keuangan (BPK) menemukan beberapa pelanggaran kepatuhan PT Jamsostek atas laporan keuangan 2011 dengan nilai di atas Rp 7 triliun, Hal tersebut terungkap

4

Dhaniel Sya m dan Taufik Najda, “Analisis Kualitas Penerapan Good Corporate Governance pada Bank Umum Syariah di Indonesia Serta Pengaruhnya terhadap Tingk at Pengembalian dan

Risiko Pembiayaan”. Jurnal Rev iu Akuntansi dan Keuangan Vo l.2 No. 1, April 2012, h. 195. 5

Tri Purwani,” Pengaruh Corporate Governance terhadap Kinerja Perusahaan”, Majalah

dalam makalah presentasi Bahrullah Akbar, anggota VII Badan Pemeriksa Keuangan. Bahrullah mengatakan ada empat temuan BPK atas laporan keuanga n 2011 Jamsostek yang menyimpang dari aturan. Pertama, Jamsostek membentuk Dana Pengembangan Progran Jaminan Hari Tua (JHT) sebesar Rp7,24 triliun yang tidak sesuai dengan Peraturan Pemerintah 22/2004. Kedua, Jamsostek kehilangan potensi iuran karena terdapat penerapan tarif program yang tidak sesuai dengan ketentuan. Ketiga, BPK menemukan Jamsostek belum menyelesaikan aset eks investasi bermasalah, yakni jaminan medium term notes. Adapun temuan keempat dari BPK adalah masih terdapat beberapa kelemahan dala m pemantauan piutang hasil 5 investasi. Pengendalian dan monitoring PT Jamsostek atas piutang jatuh tempo dan bunga deposito belum sepenuhnya memadai.6

Dengan melihat contoh kasus tersebut, sangat releven bila ditarik suatu pertanyaan tentang efektifitas penerapan Corporate Governance. Good Corporate Governance merupakan salah satu elemen kunci dalam meningkatkan efesiensi ekonomis yang dapat membantu terciptanya hubungan yang kondusif dan dapat dipertanggungjawabkan diantara elemen dalam perusahaan (Dewan komisaris, Dewan Direksi dan para pemegang saham) dalam rangka meningkatkan kinerja perusahaan. Dalam paradigma ini, Dewan Komisaris berada pada posisi untuk memastikan bahwa manajemen telah bekerja dengan benar demi kepentingan perusahaan sesuai strategi yang telah ditetapkan serta menjaga kepentingan para

pemegang saham yaitu untuk meningkatkan nilai ekonomis perusahaan. Demikian juga komite audit mempunyai peran yang sangat penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya

Good Corporate Governance.7 Ini menunjukan bahwa penerapan Good Corporate Governance tidak hanya berakibat positif bagi pemegang saham, tetapi juga kepada masyarakat.

Penerapan Good Corporate Governance pada bank syariah menjadi sangat penting. Ini dikarenakan bank syariah memiliki perbedaan yang mendasar dengan bank konvensional, salah satunya adalah penerapan shariah compliance. Penerapan

shariah compliance inilah yang menjadi pilar penting keberlangsungan entitas bank syariah. Salah satu turunan dari penerapan shariah compliance ini adalah adanya Dewan Pengawas Syariah (DPS).8 Keberadaan Dewan Pengawas Syariah dalam struktur perbankan syariah memp unyai tugas utama untuk mengawasi jalannya operasional bank syariah sehari- hari agar sesuai dengan petunjuk dan ketentuan-ketentuan syariat islam. Atau dengan kata lain DPS bertindak sebagai penyaring pertama atas produk yang telah di fatwakan oleh Dewan S yariah Nasional.9 Oleh karena itu, perbankan syariah sebagai salah satu lembaga keuangan yang

7

Eko wati Dyah Lestari, “Pengaruh Good Corporate Governance terhadap k inerja Keuangan (Studi Kasus pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2009)”, (Skripsi Fa kultas Ekono mi, Universitas Diponegoro, Se marang. 2011), h. 2.

8

Agustin Takarini, “Pengaruh Intelectual Capital, Kualitas Penerapan Good Corporate Governance dan Struk tur Modal terhadap Kinerja Keuangan Perbank an Syariah Periode 2010-2012”, (Skripsi Fa kultas Ekonomi dan Bisnis. UIN Syarif Hidayatullah ja karta. 2014), h. 3.

berlandaskan syariat islam diharapkan menjadi uswah hasanah dalam penerapan

Good Corporate Governance. Bank-bank syariah harus berada di garis terdepan dalam implementasi Good Corporate Governance.10

Penerapan Good Corporate Governance dalam perbankan syariah dapat membantu bank syariah meminimalisasi kualitas pembiayaan yang tidak baik, meningkatkan akurasi penilaian bank, meningkatkan kualitas pengambilan keputusan bisnis, dan mempunyai sistem deteksi dini terhadap high risk business area, product,

dan services.11 Sehingga dengan menerapkan Good Corporate Governance secara tepat dapat mendorong bank syariah untuk lebih maju dan dapat bersaing dengan perusahaan lain di era global ini.

Ukuran yang dicapai dalam menilai kinerja perusahaan sangatlah bermacam-macam dan berbeda-beda dari satu industri ke industri lainnya tergantung pada aktivitas pokok perusahaan seperti produksi, keuangan, pemasaran, sumber daya manusia, dan banyak lagi kegiatan lainnya. Kinerja keuangan adalah salah satu tolak ukur dalam menilai suatu perusahaan, kondisi keuangan yang bagus cenderung menarik perhatian investor, Dalam hubungannya dengan kinerja, laporan keuangan sering dijadikan dasar untuk penilaian kinerja perusahaan.12 Laporan keuangan menunjukkan posisi keuangan dan juga indikator kinerja perusahaan. Namun tidak

10 Ari Wibowo,”

Me mbangun Perbank an Syariah Menuju Good Corporate Governance,”

diakses pada tanggal 4 november 2014 dari http//www.pesantren.uii.ac.id, h. 7. 11

Iman Sjahputra Tunggal dan Amin Wid jaja Tunggal, Memahami Konsep Corporate Governance, dalam Hesel Nogi S Tangkilisan, Manajemen Keuangan Bagi Analisis Kredit Perbankan Mengelola Kredit Berbasis Good Corporate Governance, (Yogyakarta : Ba lairung & Co., 2003), h. 112.

semua informasi dalam laporan keuangan perusahaan benar. Dalam perusahaan yang tata kelolanya kurang baik, bisa terjadi kondisi dimana informasi dalam laporan keuangan tidak sesuai dengan fakta dilapangan.

Penelitian mengenai pengaruh mekanisme Good Corporate Governance

terhadap kinerja perusahaan telah banyak dilakukan, diantaranya penelitian Bukhori (2012). Kinerja perusahaan diukur menggunakan Cash Flow Return On Asset

(CFROA), dengan sampel sebanyak 160 perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010. Hasil penelitian menunjukan bahwa ketiga variabel independen, yaitu Dewan Direksi, Dewan Komisaris, serta Ukuran Perusahaan tidak berpengaruh signifikan terhadap kinerja perusahaan.

Danang (2013) melakukan penelitian mengenai analisis penerapan Good Corporate Governance (GCG) terhadap kinerja keuangan perusahaan dengan indikator dewan komisaris independen, jumlah dewan direksi, kepemilikan institusional dan kepemilikan manajerial. Hasil pe nelitian menunjukkan bahwa semua variabel independen berpengaruh signifikan terhadap kinerja perusahaan yang diukur

dengan Tobin’s Q. Penelitian ini mengambil populasi laporan keuangan tahunan

perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2008 sa mpai 2012.

Sementara Widagdo (2014) melakukan penelitian yang serupa untuk menguji pengaruh mekanisme corporate governance terhadap kinerja perusahaan yang diukur dengan Earning Per Share. Populasi dalam penelitian ini adalah seluruh perusahaan

kepemilikan manajerial, jumlah rapat dewan komisaris, dan jumlah rapat komite audit tidak berpengaruh terhadap kinerja perusahaan. Dari penelitian ini hanya ukuran dewan komisaris yang berpengaruh positif signifikan terhadap kinerja perusahaan.

Dari beberapa penelitian yang telah dilakukan tersebut dapat disimpulkan bahwa pengaruh dari masing- masing dewan sebagai struktur atau organ dalam mewujudkan Good Corporate Governance terhadap kinerja suatu perusahaan masih beragam. Sehingga penelitian ini dimaksudkan untuk mendukung penelitian yang sudah ada. Penelitian ini memfokuskan pada penerapan Good Corporate Governance

di perbankan syariah sehingga menambahkan Dewan Pengawas Syariah sebagai salah satu indikator Good Corporate Governance.

Berdasarkan latar belakang masalah diatas, menarik untuk diteliti sejauh mana tingkat keberhasilan perbankan syariah dalam menerapkan Good Corporate Governance serta pengaruhnya terhadap kinerja perbankan syariah. Penulis merasa tertarik untuk menulis skripsi dengan judul: Pengaruh Good Corporate Governance

(GCG) terhadap Kinerja Keuangan Perbankan Syariah (Studi Kasus pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Periode 2010-2013).

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

(Studi Kasus pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia Tahun 2010-2013), diantaranya adalah:

a. Data Good Corporate Governance (GCG) yang digunaka n merupakan data dari laporan Good Corporate Governance (GCG) seluruh Bank Umum Syariah dan Unit Usaha Syariah pada tahun 2010 sampai dengan 2013. Yang mana indikatornya adalah jumla h rapat dewan komisaris, jumlah dewan direksi, persentase jumla h dewan komisaris independen, jumlah komite audit dan jumlah rapat dewan pengawas syariah.

b. Data kinerja keuangan yang digunakan merupakan data dari lapora n tahunan seeluruh Bank Umum Syariah dan Unit Usaha Syaria h pada tahun 2010 sampai dengan 2013. Yang mana indikatornya adalah Return on Asset (ROA).

2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka diidentifikasikan rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh Dewan Komisaris terhadap kinerja keuanga n perbankan syariah di Indonesia?

2. Bagaimana pengaruh Dewan Direksi terhadap kinerja keuanga n perbankan syariah di Indonesia?

4. Bagaimana pengaruh Komite Audit terhadap kinerja keuanga n perbankan syariah di Indonesia?

5. Bagaimana pengaruh Dewan Pengawas Syariah terhadap kinerja keuangan perbankan syariah di Indonesia?

6. Bagaimana pengaruh Dewan Komisaris, Dewan Direksi, Dewa n Komisaris Independen, Komite Audit dan Dewan Pengawas Syaria h secara bersama-sama (simultan) terhadap kinerja keuanga n perbankan syariah di Indonesia?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian adalah untuk mengetahui secara empiris pengaruh Good Corporate Governance terhadap kinerja keuangan perbankan syariah:

1. Untuk menganalisis pengaruh aktivitas Dewan Komisaris terhadap kinerja keuangan perbankan syariah di Indonesia.

2. Untuk menganalisis pengaruh Dewan Direksi terhadap kinerja keuangan perbankan syariah di Indonesia.

3. Untuk menganalisis pengaruh Dewan Komisaris Independe n terhadap kinerja keuangan perbankan syariah di indonesia.

5. Untuk menganalisis pengaruh Dewan Pengawas Syariah terhadap kinerja keuangan perbankan syariah di Indonesia

6. Untuk menganalisis pengaruh Dewan Komisaris, Dewan Direksi, Dewan Komisaris Independen, Komite Audit dan Dewan Pengawas Syariah secara bersama-sama (simultan) terhadap kinerja keuanga n perbankan syariah di Indonesia.

2. Manfaat Penelitian

a. Bagi Perusahaan

Sebagai acuan perusahaan untuk lebih meningkatkan fungsi da n kemandirian dari masing- masing organ corporate perusahaan yaitu Dewan Komisaris, Direksi, Komite-Komite dan Dewan Pengawas Syariah sehingga dapat meningkatkan kualitas Good Corporate Governance demi meningkatkan kinerja keuangan khususnya perusahaan yang bergerak di sektor perbankan berbasis syariah.

b. Bagi Institusi

c. Bagi Peneliti

Dengan melakukan Penelitian ini, penulis memperoleh pengalama n dan menambah wawasan serta pengetahuan mengenai pengaruh penerapan prinsip-prinsip Good Corporate Governance terhadap kinerja keuangan perbankan khususnya perbankan syariah.

d. Bagi Calon Investor

Hasil dari penelitian ini diharapkan dapat memberikan gambara n dan tambahan informasi kepada investor mengenai kinerja keuangan perusahaan dengan melihat penerapan Good Corporate Governance

sehingga dapat dijadikan bahan pertimbangan bagi investor untuk melakukan keputusan investasi pada perusahaan secara tepat dan menguntungkan di masa yang akan datang.

D. Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab ini akan dijelaskan latar belakang, batasan dan rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

BAB III : METODOLOGI PENELITIAN

Pada bab ini akan dijelaskan mengenai ruang lingkup penelitian, metode pengumpulan data, metode analisis data, penjelasan mengenai operasional variabel, kerangka pemikiran dan hipotesis penelitian.

BAB IV : HASIL DAN PEMBAHASAN

Pada bab ini berisi data penelitian mengenai pengaruh Good Corporate Governance (GCG) terhadap kinerja keuangan Bank Umum Syariah dan Unit Usaha Syariah pada tahun 2010 sampai dengan 2013.

BAB V : PENUTUP

15 BAB II

TINJAUAN PUSTAKA

A. Agency Theory (Teori Keagenan)

Sebenarnya konsep Corporate Governance bukanlah sesuatu yang baru, karena konsep ini telah ada dan berkembang sejak konsep korporasi mulai diperkenalkan di Inggris di sekitar pertengahan abad XIX.1 Teori korporasi pertama yang dikatakan sebagai teori induk dari berbagai teori mengenai korporasi adalah Equity Theory. Teori ini kemudian menurunkan berbagai teori lainnya, antara lain Entity Theory

yang kemudian menurunkan pula Agency Theory yang menjelaskan bagaimana hubungan kontraktual antara pihak pemilik perusahaan (principal) yang mendelegasikan pengambilan keputusan tertentu guna meningkatkan kesejahteraannya dengan pihak manajemen/pengelola (agent) yang menerima pendelegasian tersebut. Agency Theory inilah yang kemudian memberikan landasan model teoritis yang sangat berpengaruh terhadap konsep Good Corporate Governance di berbagai perusahaan di seluruh dunia. Kemudian konsep ini menjadi sangat populer dan bahkan dapat dikatakan telah menjadi isu sentral bagi kalangan pelaku usaha, pemerintah dan juga pihak-pihak lainnya.2

Meskipun konsep Corporate Governance telah muncul bersamaan dengan konsep korporasi, namun kesadaran terhadap pentingnya konsep ini baru berkembang

1 Solomon, J., and Solomon, A. “

Corporate Governance and Accountability”, John Wiley & Sons, Ltd, 2004.

2

secara cepat dalam tahun-tahun belakangan ini. Di awal tahun 1990an di Amerika Serikat mulai muncul berbagai inisiatif guna merealisasikan dan mengembangkan konsep ini yang ditandai dengan dipublikasikannya berbagai prinsip good corporate governance oleh Organization for Economic Cooperation and Development (OECD)

dan diikuti pula penyebarannya bekerjasama dengan Bank Dunia.

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami corporate governance. Jensen dan Meckling menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan investor (principal). Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost). Timbulnya manajemen laba dapat dijelaskan dengan teori agensi. Sebagai agen, manajer secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik (principal) dan sebagai imbalannya akan memperoleh kompensasi sesuai dengan kontrak.1Dengan demikian terdapat dua kepentingan yang berbeda didalam perusahaan dimana masing- masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki.2 Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa

1

Jensen, Michael C. dan W.H. Mec kling. “Theory of The Firm: ManagerialBehavior, Agency Cost and Ownership Structure”. Journal of Financial Economics. 3. 1976, h. 305-360.

2

mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya.3

Corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate Governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer.4 Dengan kata lain Corporate Gover-nance diharapkan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost).

B. Good Corporate Governance

1. Pengertian Good Corporate Governance

Istilah “Corporate Governance” pertama kali diperkenalkan oleh

Cadbury Committee tahun 1992 dalam laporan yang dikenal dengan Cadbury Report. Laporan ini menandakan pula sebagai titik balik yang menentukan bagi praktik Corporate Governance di seluruh dunia. Dalam Cadbury Report yang

3

Haris Wibisono, Pengaruh Earnings Management Terhadap Kinerja Di Seputar SEO. Tesis S2. Magister Sa ins Akuntansi Universitas Diponegoro. 2004.

4

dimaksud dengan Corporate Governance adalah suatu sistem yang berfungsi untuk mengarahkan dan mengendalikan organisasi. Corporate governance

merupakan seperangkat aturan yang merumuskan hubungan antara para pemegang saham, manager, kreditor, pemerintah, karyawan dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal sehubungan dengan hak- hak dan tanggungjawab mereka.5

Di Indonesia, konsep good corporate governance mulai diperkenalkan pada tahun 1999 setelah pemerintah membentuk Komite Nasional Kebijakan Governance (KNKG). KNKG mengeluarkan Pedoman Umum Good Corporate Governance Indonesia pada tahun 2000 yang kemudian direvisi pada tahun 2006. Isi dari pedoman tersebut adalah setiap perusahaan harus membuat pernyataan tentang kesesuaian penerapan good corporate governance dengan pedoman yang telah dikeluarkan oleh KNKG dalam laporan tahunannya. Hal ini berarti setiap perusahaan telah menerapkan prinsip good corporate governance.

Menurut Forum for Corporate Governance in Indonesia (FCGI), mendefinisikan corporate governance sebagai seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau

5 Sudarmayanti,”

dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan

Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).6

Sementara Corporate Governance menurut Organization for Economic Cooperation and Development (OECD) adalah struktur yang mengatur para pemegang saham, komisaris dan manager dalam menyusun tujuan-tujuan perusahaan dan sarana untuk mencapai tujuan-tujuan tersebut serta mengawasi kinerja.

Good Corporate Governance merupakan sebuah sistem tata kelola perusahaan yang berisi seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya dalam kaitannya dengan hak-hak dan kewajiban mereka atau dengan kata lain, suatu sistem yang mengatur dan mengendalikan perusahaan, dengan tujuan untuk meninngkatkan nilai tambah (value added) bagi semua pihak yang berkepentingan (stakeholders). Jika pelaksanaan Good Corporate Governance

tersebut dapat berjalan dengan efektif dan efisien, maka seluruh proses aktivitas perusahaan akan berjalan dengan baik, sehingga hal- hal yang berkaitan dengan

kinerja perusahaan baik yang sifatnya kinerja finansial maupun non finansial akan juga turut membaik.7

Berdasarkan pengertian diatas, Corporate Governance didefinisikan sebagai suatu sistem pengendalian internal perusahaan yang memiliki tujuan utama mengelola risiko yang signifikan guna memenuhi tujuan bisnisnya melalui pengamanan aset perusahaan dan meningkatkan investasi pemegang saham dalam jangka panjang.8

Good Corporate Governance terdiri dari dua unsur, yaitu unsur yang berasal dari dalam perusahaan (Corporate Governance internal perusahaan) dan unsur yang berasal dari luar perusahaan (Corporate Governance eksternal perusahaan).

Corporate Governance internal perusahaan adalah unsur yang selalu diperlukan dalam perusahaan dan sangat berperan dalam mengelola perusahaan. Jika kinerja Corporate Governance internal perusahaan baik maka kinerja perusahaan pun baik dan sebaliknya. Unsur- unsur Corporate Governance

internal perusahaan menurut Kresnohadi adalah Pemegang Saham, Direksi, Dewan Komisaris, Manajer, Karyawan, Sistem dan Komite Audit.9

7

Brown, Lawrence, and J., Caylor, ”Corporate Governance and Firm Performance”, Boston Accounting Research Colloquiu m 15th, Desember, 2004

8 Muh. Arief Effendi, ”The Power of Good Corporate Governance: Teori dan Implementasi”, (Jaka rta: Sa le mba Empat, 2009), h. 1.

9

Ariyoto Kresnohadi,”Good Corporate Governance dan Konsep Penegakannya di BUMN dan

Corporate Governance eksternal perusahaan adalah unsur yang selalu dibutuhkan atau diperlukan diluar perusahaan dan mempunyai pengaruh terhadap kinerja keuangan perusahaan. Adapun unsur-unsur Corporate Governance eksternal perusahaan menurut Kresnohadi adalah kecukupan undang-undang dan perangkat hukum, Investor, institusi penyedia informasi, akuntan publik, institusi yang memihak kepentingan publik bukan golongan, pemberi pinjaman dan pengesah legalitas.10

2. Prinsip-prinsip Good Corporate Governance

Konsep Good Corporate Governance baru populer di Asia. Konsep ini relatif berkembang sejak tahun 1990-an. Konsep Good Corporate Governance

baru dikenal di Inggris pada tahun 1992. Negara-negara maju yang tergabung dalam kelompok OECD (kelompok Negara- negara maju di Eropa Barat dan Amerika Utara) mempraktikkan pada tahun 1999.

Organization for Economic Cooperation and Development (OECD) menawarkan prinsip-prinsip yang menjadi indikator utama dari good corporate governance. Prinsip-prinsip tersebut antara lain: Fairness, Transparency, Accountability, dan Responsibility. Keempat prinsip tersebut penting karena penerapan prinsip good corporate governance secara konsisten terbukti dapat meningkatkan kualitas laporan keuangan dan juga dapat menjadi penghambat

10

aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai fundamental perusahaan.11

a. Fairness (Keadilan)

Prinsip keadilan merupakan kesetaraan yang harus menjamin adanya perlakuan adil di dalam memenuhi hak dan kewajibannya terhadap stakeholder yang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku. Perlakuan yang sama terhadap pemegang saham, terutama pemegang saham yang hanya memiliki sejumlah kecil saham di dalam perusahaan (pemegang saham minoritas) dan pemegang saham asing yang secara otomatis memiliki akses dan kekuatan yang lebih kecil dibandingkan dengan kelompok yang mayoritas. Dengan perlakuan yang adil tersebut diharapkan semua peraturan yang ada ditaati guna melindungi semua pihak yang mempunyai kepentingan terhadap keberlangsungan bisnis.

b. Disclosure/Transparency (Transparasi)

Keputusan Menteri Negara BUMN tahun 2002 mengartikan transparansi merupakan keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan. Jadi dalam prinsip ini, para pemegang saham haruslah diberi kesempatan untuk berperan dalam

11

Thomas S. Khaihatu, “Good Corporate Governance dan Penerapannya di Indonesia”,

pengambilan keputusan atas perubahan-perubahan mendasar dalam perusahaan dan dapat memperoleh informasi yang benar, akurat, dan tepat waktu mengenai perusahaan.

c. Accountability (Akuntabilitas)

Yaitu kejelasan fungsi, struktur, sistem dan pertanggungjawaban dalam perusahaan, sehingga pengelolaan perusahaan dapat terlaksana secara efektif dan efisien. Manajemen harus membuat job description

yang jelas kepada semua karyawan dan menegaskan fungsi- fungsi dasar setiap bagian. Dari sini perusahaan akan menjadi jelas hak dan kewajibannya, fungsi dan tanggungjawabnya serta kewenangannya dalam setiap kebijakan perusahaan. Corporate Governance harus menjamin perlindungan kepada pemegang saham khususnya pemegang saham minoritas dan asing serta pembatasan kekuasaan yang jelas di jajaran direksi.

Jika accountability ini diterapkan secara efektif, maka ada kejelasan fungsi, hak, kewajiban, wewenang dan tanggungjawab antara pemegang saham, dewan komisaris serta direksi. Dengan adanya kejelasan maka perusahaan akan terhindar dari kondisi agency problem (benturaan kepentingan peran).12

d. Responsibility (Responsibilitas)

12

Organization for Economic Cooperation and Development (OECD) menyatakan bahwa prinsip tanggung jawab ini menekankan pada adanya sistem yang jelas untuk mengatur mekanisme pertanggungjawaban perusahaan kepada shareholder dan stakeholder. Hal ini dimaksudkan agar tujuan yang hendak dicapai dalam good corporate governance dapat direalisasikan, yaitu untuk mengakomodasikan kepentingan dari berbagai pihak yang berkaitan dengan perusahaan seperti masyarakat, pemerintah, asosiasi bisnis, dan sebagainya.

Prinsip tanggung jawab ini juga berhubungan dengan kewajiban perusahaan untuk mematuhi semua peraturan dan hukum yang berlaku, termasuk juga prinsip-prinsip yang mengatur tentang penyusunan dan penyampaian laporan keuangan perusahaan. Setiap peraturan dan ketentuan hukum yang berlaku tentu akan diikuti dengan sanksi yang jelas dan tegas. Oleh karena itu kepatuhan terhadap ketentuan yang berlaku akan dapat menghindarkan perusahaan dari sanksi hukum sebagaimana diatur dalam peraturan terkait, dan juga sanksi moral dari masyarakat.13

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-117/M-MBU/2002 bahwa di samping keempat prinsip di atas, masih ada satu prinsip tambahan lagi, yaitu prinsip Kemandirian (Independence). Prinsip ini

13

diartikan sebagai suatu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

3. Tujuan Good Corporate Governance

Menurut Komite Nasional Kebijakan Governance (KNKG), Good Corporate Governance mempunyai enam macam tujuan utama. Keenam tujuan utama tersebut adalah sebagai berikut:

a. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang berdasarkan pada asas transparansi, akuntabilitas, responsibilitas serta kewajaran dan kesetaraan.

b. Mendorong pemberdayaan fungsi dan kemandirian masing- masing organ perusahaan yaitu dewan komisaris, direksi dan rapat umum pemegang saham (RUPS).

c. Mendorong pemegang saham, anggota dewan komisaris dan anggota direksi agar dapat membuat keputusan dan menjalanka n tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuha n terhadap peraturan perundang-undangan.

e. Mengoptimalkan nilai perusahaan bagi pemegang saham denga n memperhatikan pemangku kepentingan lainnya.

f. Meningkatkan daya saing perusahaan secara nasional maupun internasional sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional da n berkesinambungan.

4. Manfaat Good Corporate Governance

Dengan penerapan Corporate Governance, tidak hanya kepentingan para investor saja yang dilindungi melainkan juga akan dapat mendatangkan banyak manfaat dan keuntungan bagi perusahaan terkait dan juga pihak-pihak lain yang mempunyai hubungan langsung maupun hubungan tidak langsung dengan perusahaan.

Berbagai manfaat yang diperoleh dengan penerapan Corporate Governance dapat disebut antara lain:14

a. Dengan Good Corporate Governance proses pengambila n keputusan akan berlangsung secara lebih baik sehingga aka n menghasilkan keputusan yang optimal, dapat meningkatka n efisiensi setra terciptanya budaya kerja yang lebih sehat. Ketiga ha l ini jelas akan sangat berpengaruh positif terhadap kinerja

14

perusahaan, sehingga kinerja perusahaan akan mengalami peningkatan.

b. Good Corporate Governance akan memungkinkan dihindarinya atau sekurang-kurangnya dapat meminimalkan tindaka n penyalagunaan wewenang oleh pihak direksi dalam mengelola perusahaan. Hal ini tentu akan menekan kemungkinan kerugia n bagi perusahaan maupun pihak berkepentingan lainnya sebaga i akibat dari tindakan tersebut.

c. Nilai perusahaan di mata investor akan meningkat sebagai akibat dari meningkatnya kepercayaan mereka kepada pengelola perusahaan tempat mereka berinvestasi. Peningkatan kepercayaa n investor kepada perusahaan akan dapat memudahkan perusahaa n mengakses tambahan dana yang diperlukan untuk berbaga i keperluan perusahaan terutama untuk tujuan ekspansi.

d. Bagi para pemegang saham, dengan peningkatan kinerja perusahaa n dengan sendirinya juga akan menaikkan nilai saham mereka da n juga nilai deviden yang akan mereka terima. Bagi negara, hal ini juga akan menaikkan jumlah pajak yang akan dibayarkan ole h perusahaan yang berarti meningkatkan pendapatan negara dar i sektor pajak.

dikelola dengan baik oleh perusahaan, maka motivasi dan kepuasa n kerja karyawan juga diperkirakan akan meningkat. Peningkatan ini dalam tahapan selanjutnya tentu akan dapat pula me ningkatka n produktivitas dan rasa memiliki (sense of belonging) terhadap perusahaan.

f. Penerapan Corporate Governance yang konsisten juga aka n meningkatkan kualitas laporan keuangan perusahaan. Manajeme n akan cenderung untuk tidak melakukan rekayasa terhadap lapora n keuangan, karena adanya kewajiban untuk mematuhi aturan da n prinsip akuntansi yang berlaku dan penyajian informasi secara transparan.

C. Corporate Governance pada Pe rbankan Syariah

Seiring dengan perkembangan industri perbankan syariah khususnya di Indonesia antara lain di tandai dengan semakin beragamnya produk perbankan syariah dan bertambahnya sekmen pasar pelayanan perbankan syariah, maka penerapan Good Corporate Governance di lembaga perbankan syariah menjadi sebuah keharusan yang tak terbantahkan. Bahkan bank-bank syariah harus tampil sebagai pionir terdepan dalam mengimplementasikan Good Corporate Governance

tersebut.

Governance untuk Lembaga Keuangan Syariah yang merupakan pedoman pelaksanaan tata kelola perusahaan lembaga keuangan syariah di semua negara atau yang lebih dikenal dengan istilah Sharia Governance.

Keharusan tampilnya bank syariah sebagai pionir penegakan Good Corporate Governance dibanding konvensional, menurut Algaoud dan Lewis15 karena permasalahan governance dalam perbankan syariah ternyata sangat berbeda dengan bank konvensional, yaitu:

a. Bank syariah memiliki kewajiban untuk mematuhi prinsip-prinsip syariah

(shariah compliance) dalam menjalankan bisnisnya. Karenanya, Dewan Pengawas Syariah (DPS) memainkan peran yang penting dalam

governance structure perbankan syariah.

b. Karena potensi terjadinya information asymmetry sangat tinggi bagi perbankan syariah maka permasalahan agency theory menjadi sangat relevan. Hal ini terkait dengan permasalahan tingkat akuntabilitas dan transparansi penggunaan dana nasabah dan pemegang saham. Karenanya, permasalahan keterwakilan investment account holders dalam mekanisme

Good Corporate Governance menjadi masalah strategis yang harus pula mendapat perhatian bank syariah.

15

Lewis, Mervin K. dan Latifa M. Algaud. “Perbank an Syariah Prinsip Prak tek Prospek”.

c. Dari perspektif budaya korporasi, perbankan syariah semestinya melakukan transformasi budaya di mana nilai- nilai etika bisnis Islami menjadi karakter yang inheren dalam praktik bisnis perbankan syariah. Konsep Good Corporate Governance yang dikeluarkan oleh IFSB (Islamic Financial Service Board) yang sering disebut dengan Shari’ah Governance sebagian besar memiliki prinsip-prinsip yang sama dengan Good Corporate Governance

konvensional. Perbedaan yang ada dalam Good Corporate Governance syariah dan konvensional hanya terletak pada syariah compliance yaitu kepatuhan pada syariah. Sedangkan prinsip-prinsip transparansi, kejujuran, kehati-hatian, kedisiplinan merupakan prinsip universal yang juga terdapat dalam aturan Good Corporate Governance konvensional.16

IFSB menjelaskan tentang definisi Sharia Governance sebagai berikut:17

Sistem Shari’ah Governance merupakan seperangkat pengaturan kelembagaan dan organisasi dimana lembaga keuangan syariah dapat memastikan bahwa terdapat pandangan independen tentang kepatuhan syariah melalui proses penerbitan fatwa syariah yang releven, penyebaran informasi fatwa da n review internal kepatuhan syariah.

16 Siti Maria Wardayati,”

Implikasi Shariah Governance terhadap Reputasi dan Kepercayaan

Bank Syariah”, (Jurnal Un iversitas Jember, Walisongo, Volu me 19, No mo r 1, Me i 2011), h. 4.

17

Islamic Financial Services Board,”Guiding Principles on Shari’ah Governance Systems for

Struktur dan proses yang harus dilakukan agar pemenuhan syariah dalam sistem

Shari’ah Governance terlaksana dengan baik dalam sebuah institusi menurut IFSB

adalah sebagai berikut:18

a. Pengeluaran pernyataan atau resolusi (fatwa) yang releven

Pernyataan atau resolusi syariah mengacu pada opini yang berkenaan dengan hukum yang menyinggung isu- isu mengenai keuangan islam yang diberikan oleh dewan syariah yang telah diberikan mandat. Dewan syariah juga memastikan pelaksanaan pernyataan atau resolusi syariah tersebut kepada indutri jasa keuangan syariah.

b. Penyebaran informasi mengenai pernyataan atau resolusi (fatwa) yang telah diterbitkan kepada personil operasi Lembaga Keuangan Syariah untuk memantau kesesuaian terhadap fatwa p ada setiap tngkat operasional dan transaksi sehari-hari.

c. Adanya review/audit kepatuhan syariah internal, dimana berfungsi untuk memverifikasi kepatuhan syariah telah dilaksanakan secara maksimal, serta segala bentuk kejadian atas ketidakpatuhan akan dicata t dan dilaporkan sejauh dapat diatasi dan diperbaiki.

d. Melakukan review/audit terhadap kepatuhan syariah setiap tahun yang berfungsi untuk verifikasi bahwa kepatuhan syariah internal telah dilakukan secara tepat dan dan temuan yang didapat sepatutnya dicatat oleh Dewan Pengawas Syariah.

18

Ilustrasi mengenai sistem shari’ah Governance di lembaga keuangan syariah dan perbedaannya dengan lembaga keuangan konvensional dilihat dari pihak yang menjalankan tata kelola, kontrol dan kepatuhannya adalah sebagai berikut:19

Tabel 2.1

Perbedaan Corporate Governance Konvensional dan Syariah

Fungsi Konvensional Syariah

Tata Kelola Dewan Direksi Dewan Syariah Kontrol Auditor internal

Sumber: Islamic Financial Services Board 2010.

Konsep shari’ah governance merupakan sistem tata kelola yang unik dan ekslusif pada lembaga keuangan syariah yang berfungsi untuk memastikan kepatuhan syariah dalam keseluruhan aktivitas dan operasi perusahaan. Elemen penting yang membedakannya dari tata kelola perusahan pada umumnya adalah sejumlah

pengaturan kelembagaan dan keorganisasian dalam bentuk Dewan Syariah, Unit

Review Syariah Internal atau Eksternal dan Unit Kepatuhan Syariah Internal untuk

memenuhi aspek kepatuhan syariah pada seluruh aspek transaksi bisnis dan operasi

lembaga keuangan syariah.20

19

Islamic Financial Serv ices Board, h. 4.

20 Ali Ra ma,”Analisis Komparatif

Model Syariah Governance Lembaga Keuangan Syariah:

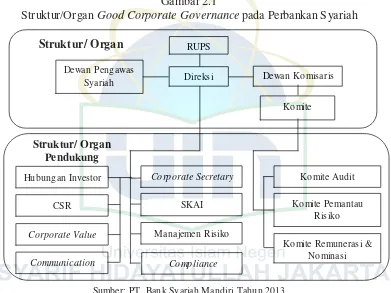

Gambar 2.1

Struktur/Organ Good Corporate Governance pada Perbankan Syariah D.

Sumber: PT. Bank Syariah Mandiri Tahun 2013

D. Peraturan Bank Indonesia tentang Good Corporate Governance

Dalam konteks bisnis syariah, pelaksanaan Good Corporate Governance

merupakan salah satu upaya untuk melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku serta nilai- nilai etika yang berlaku secara umum pada industri perbankan syariah. Dengan menimbang kepentingan tersebut, maka konsep Good Corporate Governance syariah sebagaimana dimuat dalam Peraturan Bank Indonesia Nomor 11/33/PBI/2009 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah pasal 1 ayat 10 menyebutkan bahwa Good Corporate Governance yang selanjutnya disebut GCG adalah suatu tata kelola bank yang menerapkan

prinsip-Struktur/ Organ RUPS

Dewan Pengawas

Syariah Direksi Dewan Ko misaris

prinsip keterbukaan (transparancy), akuntabilitas (accuntability), pertanggung-jawaban (responsibility), profesional (professional) dan kewajaran (fairness)

Kemudian dalam penjelasannya, dijelaskan bahwa dalam rangka menerapkan kelima prinsip dasar tersebut, bank wajib berpedoman pada berbagai ketentuan dan persyaratan yang terkait dengan pelaksanaan Good Corporate Governance. Selain itu dalam pelaksanaan Good Corporate Governance, perbankan syariah juga harus memenuhi prinsip syariah (sharia compliance).

Dalam pelaksanaan Good Corporate Governance sebagaimana dijelaskan dalam pasal 2 ayat (1) disebutkan bahwa bank wajib melaksanakan Good Corporate Governance dalam setiap kegiatan usahanya pada seluruh tingkatan atau jenjang organisasi.

Pelaksanaan Good Corporate Governance pada Bank Umum Syariah paling kurang harus diwujudkan dalam:

a. Pelaksanaan tugas dan tanggung jawab dewan komisaris dan direksi, b. Kelengkapan dan pelaksanaan tugas komite-komite dan fungsi yang

menjalankan pengendalian intern BUS,

c. Pelaksanaan tugas dan tanggungjawab dewan pengawas syariah, d. Penerapan fungsi kepatuhan, audit intern dan audit ekstern, e. Batas maksimum penyaluran dana, dan

f. Transparansi kondisi keuangan dan non keua ngan BUS.

a. Pelaksanaan tugas dan tanggung jawab direktur Unit Usaha Syariah, b. Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah,

c. Penyaluran dana kepada nasabah pembiayaan inti dan penyimpanan dana oleh deposan inti, dan

d. Transparansi kondisi keuangan dan non keuangan Unit Usaha Syariah. E. Kinerja Keuangan

Dalam hubungannya dengan kinerja, laporan keuangan sering dijadikan dasar untuk penilaian kinerja perusahaan. Salah satu jenis laporan keuangan yang mengukur keberhasilan operasi perusahaan untuk suatu periode tertentu adalah laporan laba rugi. Akan tetapi angka laba yang dihasilkan dalam laporan laba rugi seringkali dipengaruhi oleh metode akuntansi yang digunakan,21 sehingga laba yang tinggi belum tentu mencerminkan kas yang besar. Dalam hal ini arus kas mempunyai nilai lebih untuk menjamin kinerja perusahaan di masa mendatang. Arus kas (Cash Flow) menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan serta dibebani dengan beban yang bersifat tunai dan benar-benar sudah dikeluarkan oleh perusahaan.22 Cash flow return on assets (CFROA) merupakan salah satu pengukuran kinerja perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk menghasilkan laba operasi. CFROA lebih memfokuskan pada pengukuran

21

Kieso E. Donald, dan Weygandt J Jerry. Akuntansi Intermediate. Jilid Satu, Edisi Ketujuh,

(Binarupa Aksara. 1995).

22

kinerja perusahaan saat ini dan CFROA tidak terikat dengan harga saham.23 Laporan keuangan sebagai produk informasi yang dihasilkan perusahaan, tidak terlepas dari proses penyusunannya. Kebijakan dan keputusan yang diambil dalam rangka proses penyusunan laporan keuangan akan mempengaruhi penilaian kinerja perusahaan. Menurut Theresia24 manajemen laba merupakan salah satu faktor yang mempengaruhi kinerja perusahaan. Manajemen akan memilih metode tertentu untuk mendapatkan laba yang sesuai dengan motivasinya.

Bryshaw dan Eldin (1989) menemukan bukti bahwa alasan manajemen melakukan manajemen laba adalah: (1) skema kompensasi manajemen yang dihubungkan dengan kinerja perusahaan yang disajikan dalam laba akuntansi yang dilaporkan; serta (2) fluktuasi dalam kinerja manajemen dapat mengakibatkan intervensi pemilik untuk mengganti manajemen dengan pengambilalihan secara langsung.25 Cornett et al., menemukan adanya pengaruh mekanisme Corporate Governance terhadap penurunan discretionary accru-als sebagai ukuran dari manajemen laba dan berhubungan positif dengan CFROA. Hasil ini diinterpretasikan sebagai indikasi bahwa CFROA merupakan fungsi positif dari indikator mekanisme

corporate governance. Mekanisme corporate governance dapat mengurangi

23

Cornett M. M, J. Marcuss, Saunders dan Tehranian H.”Earnings Management, Corporate Governance, and True Financial Performance”. http://papers.ssrn.com/. 2006

24

Theresia Dwi Hastuti. “Hubungan antara Good Corporate Governance dan Struktur Kepemilik an dengan Kinerja Keuangan (Studi Kasus pada Perusahaan yangLlisting di Bursa Efek Jakarta)”. (Simposiu m Nasional Akuntansi VIII, IAI, 2005), h. 242.

25

dorongan manajer melakukan earnings management, sehingga CFROA yang dilaporkan merefleksikan keadaan yang sebenarnya.26

Manajemen laba dilakukan oleh manajer pada faktor- faktor fundamental perusahaan, yaitu dengan intervensi pada penyusunan laporan keuangan berdasarkan akuntansi akrual. Padahal kinerja fundamental perusahaan tersebut digunakan oleh pemodal untuk menilai prospek perusahaan, yang tercermin pada kinerja saham. Manajemen laba yang dilakukan manajer pada laporan keuangan tersebut akan mempengaruhi kinerja keuangan perusahaan, yang selanjutnya akan mempengaruhi kinerja saham.27

Dalam penelitian ini menggunakan alat ukur rasio Return On Assets (ROA) sebagai dasar pengukuran kinerja finansial keuangan. Return On Assets adalah rasio laba setelah pajak dalam satu tahun terakhir terhadap rata-rata volume usaha dalam periode yang sama. Return On Assets menggambarkan perputaran aktiva yang diukur dengan rasio perbandingan antara laba setelah pajak dengan total aset. Rasio ini digunakan untuk mengukur kemampuan bank memperoleh keuntungan secara keseluruhan.28 Rasio ini dirumuskan dengan:

Return On Assets (ROA) = Laba Setelah Pajak

Total Aktiva x 100%

26

Cornett M. M, J. Marcuss, Saunders dan Tehranian H. ”Earnings Management, Corporate

Governance, and True Financial Performance”. http://papers.ssrn.com/. 2006 27

Haris Wibisono, Pengaruh Earnings Management Terhadap Kinerja Di Seputar SEO. (Tesis S2. Magister Sa ins Akuntansi Universitas Diponegoro, Se marang, 2004 ).

F. Dewan Komisaris

Sesuai Undang-undang No.21 tahun 2008 tentang Perbankan Syariah dan Peraturan Bank Indonesia No.11/33/PBI/2009 tentang Pelaksanaan GCG Bagi Bank Umum Syariah dan Unit Usaha Syariah, Dewan Komisaris senantiasa melaksanakan tugas dan tanggungjawabnya secara profesional dan independen dengan berpedoman pada tata kelola perusahaan yang baik.

Dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan, memiliki peranan terhadap aktivitas pengawasan. Vafeas mengatakan bahwa selain kepemilikan manajerial, peranan dewan komisaris juga diharapkan dapat meningkatkan kualitas laba dengan membatasi tingkat manajemen laba melalui fungsi monitoring atas pelaporan keuangan. Fungsi monitoring yang dilakukan oleh dewan komisaris dipengaruhi oleh jumlah atau ukuran dewan komisaris.29

Dalam rangka menjalankan tugasnya, dewan komisaris mengadakan rapat-rapat rutin untuk mengevaluasi kebijakan-kebijakan yang diambil oleh dewan direksi. Berdasarkan Peraturan Bank Indonesia No. 11/33/PB1/2009 pasal 14, rapat Dewan Komisaris wajib diselenggarakan paling kurang satu kali dalam dua bulan dan dihadiri paling kurang dua pertiga dari jumlah anggota Dewan Komisaris.

Rapat Dewan Komisaris merupakan media komunikasi dan koordinasi antar anggota dewan komisaris dalam menjalankan tugasnya sebagai pengawas manajemen. Dalam rapat tersebut akan dibahas masalah mengenai arah dan strategi

29

Vafeas, N. and Afxentiou, Z. “The Association Between the SEC’s 1992 Compensation

perusahaan, evaluasi kebijakan yang telah diambil atau dilakukan oleh manajemen, dan mengatasi masalah benturan kepentingan.30 Oleh karena itu semakin sering dewan komisaris mengadakan rapat, diharapkan pengawasan yang dilakukan oleh dewan komisaris semakin baik dan semakin membantu dewan direksi dalam pengambilan keputusan secara tepat. Dengan demikian, kinerja perusahaan pun semakin meningkat. Hipotesis yang ditawarkan dalam penelitian ini yaitu:

H1 : Aktivitas (rapat) dewan komisaris berpengaruh signifikan terhadap kinerja

keuangan perbankan syariah. G. Dewan Komisaris Independen

Berdasarkan Peraturan Bank Indonesia Tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah Dan Unit Usaha Syariah yang dimaksud Komisaris Independen adalah anggota Dewan Komisaris yang tidak memiliki:31

1. hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan pemegang saham pengendali, anggota Dewan Komisaris dan/atau anggota Direksi; atau

2. hubungan keuangan dan/atau hubungan kepemilikan saham dengan Bank, sehingga dapat mendukung kemampuannya untuk bertindak independen.

30

Foru m for Corporate governance in Indonesia (FCGI). Tata Ke lola Pe rusahaan (Corporate governance). The Essence of Good Corporate governance: Konsep dan Implementasi Perusahaan Publik dan Korporasi Indonesia. Yayasan Pendidikan Pasar Modal Indonesia dan Sinergy Co mmunicat ion. Jaka rta, 2002.

31

Fama dan Jensen menyatakan bahwa non-executive director (komisaris independen) dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporategovernance.32

Wallace dan Peter memberikan simpulan bahwa perusahaan yang memiliki proporsi anggota dewan komisaris yang berasal dari luar perusahaan atau outside director dapat mempengaruhi tindakan manajemen laba. Sehingga, jika anggota dewan komisaris dari luar meningkatkan tindakan pengawasan, hal ini juga akan berhubungan dengan makin rendahnya penggunaan discretionary accruals.33

Dewan komisaris independen anggotanya tidak berasal dari dewan direksi ataupun pemegang saham. Karena dewan komisaris independen berfungsi sebagai pemisah kepentingan antara pemilik perusahaan dengan manaje men. Proporsi minimum dewan komisaris independen adalah 30% dari keanggotaan dewan komisaris. Dewan komisaris independen diangkat melalui Rapat Umum Pemegang Saham (RUPS).34 Proporsi dewan komisaris dalam suatu perusahaan mempengaruhi fungsi pengawasan terhadap pengambilan kebijakan perusahaan. Semakin tinggi

32

Fa ma, E. F. and M. Jensen . 1983. “Separation of Ownership and Control”. Journal of Law

and Economics, 26(2), h. 301-326.

33

Cornett M. M, J. Marcuss, Saunders dan Tehranian H.“Earnings Management, Corporate Governance, and True Financial Performance”.http://papers.ssrn.com/. 2006

proporsi dewan komisaris independen, maka semakin baik pula fungsi pengawasan dalam perusahaan. Oleh karenanya, komposisi dewan komisaris independen berpengaruh terhadap pelaksanaan Corporate Governance dalam perusahaan. Dalam penelitian ini rumusan hipotesis yang diajukan adalah sebagai berikut:

H2: ukuran dewan komisaris independen berpengaruh signifikan terhadap

kinerja keuangan perbankan syariah. H. Dewan Direksi

Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau starategi perusahaan tersebut secara jangka pendek maupun jangka panjang. Jumlah dewan yang besar menguntungkan perusahaan dari sudut pandang

resources dependence (Goodstein, Gautarn, Boeker, 1994).35 Maksud dari pandangan

resources dependence adalah bahwa perusahaan akan tergantung dengan dewannya untuk dapat mengelola sumber dayanya secara lebih baik.

Agar tercipta corporate governance yang efektif pada perbankan syariah maka, angota Dewan Direksi harus memiliki reputasi moral yang baik dan kompetensi teknis yang mendukung. Selain itu mereka juga harus memiliki kesadaran yang penuh terhadap segala risiko, memiliki kemampuan untuk mengelo la resiko seiring dengan kompleksitas bisnis perbankan. Dewan Direksi bertanggung jawab atas beberapa fungsi manajemen tanpa harus terlibat secara langsung dalam operasionalisasi manajemen bank, sehingga ia harus memiliki agenda pertemuan rutin dengan seluruh

35