PENGARUH PENERAPAN PRINSIP GOOD CORPORATE GOVERNANCE

(GCG) TERHADAP KINERJA PEGAWAI PERBANKAN SYARIAH DI KABUPATEN PANDEGLANG (Februari-Maret 2015)

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

RIYAN BAHTERA MUTAQODIM NIM : 109046100100

KONSENTRASI PERBANKAN SYARI’AH PROGRAM STUDI MU’AMALAT FAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

vi

ABSTRAK

Riyan Bahtera Mutaqodim. NIM 109046100100. Pengaruh

Penerapan Prinsip

Good Corporate Governance

(GCG) terhadap Kinerja

Pegawai Bank Syariah di Kabupaten Pandeglang (Februari-Maret 2015).

Program Studi Muamalat (Ekonomi Islam), Konsentrasi Perbankan

Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif

Hidayatullah Jakarta. 2015 M/1436 H.

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan

prinsip

good corporate governance

(GCG) terhadap kinerja

pegawai

bank syariah di kabupaten pandeglang. Tekhik pengambilan sampel yang

digunakan dengan cara

purposive sampling

, dengan teknik pengumpulan

data menggunakan angket yang dibagikan kepada seluruh pegawai yang

terdaftar pada bank syariah di kabupaten pandeglang. Metode analisis

dan datanya menggunakan uji sumsi klasik, regresi linear berganda, dan

uji hipotesis (uji f dan uji t).

Hasil penelitian ini menunjukan bahwa prinsip GCG yang

diterapkan berpengaruh secara signifikan terhadap kinerja pegawai bank

syariah di kabupaten pandeglang.

Kata kunci

: Prinsip GCG, Kinerja, Pegawai

vii

Puji syukur kehadirat Allah SWT atas limpahan rahmat, hidayah serta

karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh

Penerapan Prinsip Good Corporate Governance (GCG) terhadap Kinerja Pegawai Bank Syariah di Kabupaten Pandeglang (Februari-Maret 2015)”.

Shalawat beriring salam penulis kirimkan kepada Rasulullah Muhammad SAW

yang telah membawa umat dari zaman jahiliyah sampai ke zaman yang terang

benderang dan penuh khazanah keilmuan saat sekarang ini.

Penulis menyadari bahwa skripsi ini bisa terselesaikan berkat do’a, dukungan

dan bantuan dari berbagai pihak baik secara langsung ataupun tidak langsung. Oleh

karena itu, pada kesempatan ini penulis mengucapkan terima kasih yang tulus

kepada:

1. Bapak M Jasrip dan Ibu Neneng Muharomah yang senantiasa

mencurahkan kasih sayang, do’a, dukungan, bimbingan dan kesabaran

bagi anak-anaknya, Ridho, Aldi serta jajaran keluarga besar yang tidak

bisa penulis sebutkan satu persatu dimana selalu memberikan semangat

viii

2. Dekan Fakultas Syari’ah dan Hukum Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta, Bapak Dr. Asep Saepudin Jahar M.A. Ph.D.

3. Ketua Program Studi Mu’amalat, Bapak H. Ah. Azharuddin Lathif,

M.Ag., M.H., yang telah memberikan ilmunya.

4. Sekretaris Jurusan Perbankan Syari’ah, Bapak Abdurrauf, Lc, M.A., yang

telah memberikan ilmu, informasi dan membimbing penulis selama

kuliah.

5. Dosen Pembimbing Skripsi, Bapak Dr. Syahrul Adam, M.Ag., yang telah

memberikan ilmu, motivasi, saran dan dengan sabar membimbing penulis

hingga terselesaikannya skripsi ini.

6. Seluruh Bank Syariah di Kabupaten Pandeglang (Bank Syariah Mandiri,

BRI Syariah, BJB Syariah, dan Bank Mega Syariah) yang telah bersedia

menjadi tempat penelitian dan Bu Indri, Pak Agah, Pak Haryanto, Bu

Empit, Bu Retni, Bu Naura, Bu Irma, Pak Agung, Pak Hendro sebagai

selaku pejabat instansi dan beserta para staf dan karyawan seluruh Bank

Syariah di Kabupaten Pandeglang yang telah memberikan bantuan,

informasi dan ilmunya kepada penulis.

7. Seluruh dosen dan civitas akademik Fakultas Syari’ah dan Hulum

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah

ix

hingga terselesaikannya skripsi ini.

9. Sahabat El-baroque (Ari, Almam, Habib, Ichank, Teje, Abe, Achy, dan

yang lainnya yang tak bisa penulis sebutkan satu persatu), Tata, Fikria,

Misbak, Fajrin, Mala, ijon, nduh, dan kawan-kawan Ciputat lainnya yang

sudah memberikan sejarah terindah dalam kehidupan sampai saat ini.

10.Sahabat Kepompong (Abdil, Ichun, Yudi, Gurfan, Baim, Ewing, Romi,

Deni, Hadi dan Apis) yang sudah penulis anggap seperti saudara sendiri.

11.CAB.COM, PURPALA Pandeglang, keluarga besar HMB Jakarta, KKN

Tuah Sakato 2012, Komunitas Musik Mahasiswa RIAK, teman-teman PS

C 2009 dan seluruh teman-teman di UIN Syarif Hidayatullah yang tidak

dapat saya sebutkan satu per satu, terima kasih atas dukungan dan

bantuan kalian.

Akhir kata, penulis mengucapkan banyak terima kasih atas semua pihak yang

turut berperan dalam proses penyelesaian skripsi ini. Semoga karya ini dapat

bermanfaat bagi semua kalangan masyarakat dan para akademisi.Tak lupa penulis

mengucapkan mohon maaf, penulis menyadari sepenuhnya bahwa skripsi ini masih

jauh dari sempurna karena berbagai keterbatasan dan kemampuan penulis, baik

kemampuan akademik maupun kemampuan teknik penulisan.

x DAFTAR ISI

HALAMAN JUDUL i

LEMBAR PERSETUJUAN PEMBIMBING ii

LEMBAR PENGESAHAN iii

A. Latar Belakang Masalah……….. 1

B. Identifikasi Masalah……….... 6

C. Pembatasan Masalah………... 6

D. Perumusan Masalah………... 7

E. Tujuan Penelitian………... 7

F. Manfaat Penelitian………... 8

G. Pernyataan Variabel dan Hipotesis Penelitian ……… 9

H. Review Studi Terdahulu………... 9

I. Sistematika Penulisan………... 13

BAB II KAJIAN KEPUSTAKAAN A. Good Corporate Governance (GCG) ……… 15

1. Pengertian Good Corporate Governance (GCG) ……… 15

2. Prinsip-prinsip Good Corporate Governance (GCG)…… 20

a.Transparansi (Transparency)……… 20

b.Akuntabilitas (Accountability)……… 22

c.Pertanggungjawaban (Responsibility)………. 23

d.Independen/Kemandirian (Independency) ………. 25

e.Kewajaran (Fairness) ………. 25 3. Tujuan dan Manfaat Penerapan Good Corporate

Governance (GCG)………

xi

B. Kinerja Pegawai ………. 30

1. Pengertian Kinerja Pegawai ……….. 30

2. Dimensi Kinerja ……… 32

BAB III METODE PENELITIAN A. Pendekatan Penelitian ……… 34

B. Jenis Penelitian ……….. 34

C. Populasi dan Sampel ………. 35

1. Populasi ……… 35

2. Sampel ……… 36

D. Variabel Penelitian ……….. 36

1. Variabel Independen/Bebas (X)………. 36

2. Variabel Dependen/Terikat (Y) ……… 38

E. Tekhnik Pengumpulan Data……… 41

F. Pengujian Instrumen Penelitian ……… 42

1. Uji Validitas ………. 43

2. Uji Reliabilitas ……….. 43

G. Metode Analisis……….. 44

1. Analisis Deskriptif………. 44

2. Uji Asumsi Klasik ……….. 44

a.Uji Normalitas ……….. 44

b.Uji Multikolinearitas ……… 44

c.Uji Heteroskedastisitas ……… 45

3. Analisis Regresi Linear Berganda ……… 46

4. Uji Hipotesis……… 46

a.Uji-F (Uji Global)……… 47

b.Uji-t (Uji pengeruh parsial)……….. 47

xii

BAB IV ANALISIS DATA DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ……… 50

1. Tempat dan Waktu Penelitian……….. 50

2. Karakteristik Profil Responden………. 51

a.Deskripsi responden berdasarkan jenis kelamin…….. 51

b.Deskripsi responden berdasarkan pendidikan ………….. 52

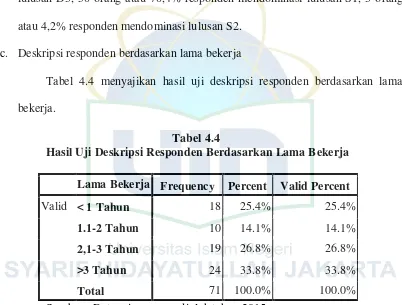

c.Deskripsi responden berdasarkan lama bekerja………… 53

B. Hasil Uji Instrumen Penelitian………. 53

1. Hasil Uji Deskriptif ……… 53

2. Hasil Uji Validitas……….. 56

3. Hasil Uji Reliabilitas……….. 59

4. Hasil Uji Asumsi Klasik………. 60

a. Uji Normalitas……….. 60

b. Uji Multikolinearitas……… 61

c. Uji Heteroskedastisitas………. 62

5. Analisis Regresi Linear Berganda……….. 63

6. Hasil Uji Hipotesis……….. 66

a. Uji Simultan F……….. 66

b. Uji Parsial t……….. 67

C. Pembahasan……….. 71

BAB V PENUTUP A. Kesimpulan……….. 73

B. Saran………. 74

DAFTAR PUSTAKA 76

xiii

Tabel 3.1 Definisi Operasional dan Pengukuran………. 39

Tabel 3.2 Skala Likert………. 42

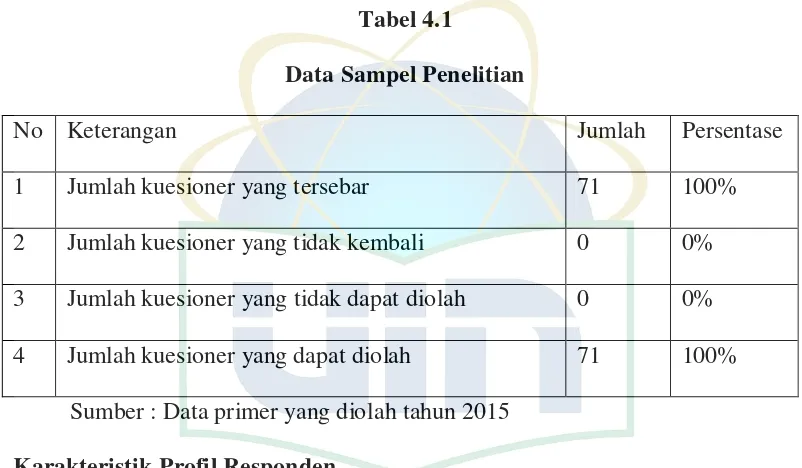

Tabel 4.1 Data Sampel Penelitian……….. 51

Tabel 4.2 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin…… 52

Tabel 4.3 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan………. 52

Tabel 4.4 Hasil Uji Deskripsi Responden Berdasarkan Lama Bekerja……. 53

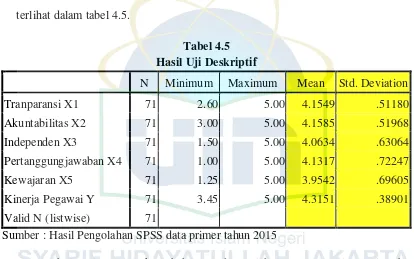

Tanel 4.5 Hasil Hasil Uji Deskriptif Variabel……… 54

Tabel 4.6 Variabel Deskriptif (%)……… 55

Tabel 4.7 Hasil Uji Validitas Variabel Independen (X)……… 57

Tabel 4.8 Hasil Uji Validitas Dependen (Y)……… 58

Tabel 4.9 Hasil Uji Reliabilitas……… 59

Tabel 4.10 Analisis Statistik Normalitas ………. 60

Tabel 4.11 Hasil Uji Multikolinearitas………. 62

Tabel 4.12 Hasil Analisis Regresi Berganda………. 64

Tabel 4.13 Hasil Uji Simultan………. 66

Tabel 4.14 Hasil Uji Parsial ……… 69

xiv

DAFTAR GAMBAR

1

A. Latar Belakang Masalah

Semakin banyaknya jenis produk yang ditawarkan kepada masyarakat serta

semakin bertambahnya jaringan pelayanan perbankan syariah. Hal tersebut,

menunjukan perkembangan yang pesat mengenai perbankan syariah sehingga

menuntut manajemen untuk menerapkan sebuah struktur dan strategi agar perusahaan

dapat tumbuh dan berkembang dalam jangka waktu panjang dan dapat ikut andil serta

memenangkan persaingan bisnis global.

Dengan perkembangan terebut, isu Corporate governance yang tadinya bersifat marginal kini telah menjadi isu sentral, Good Corporate Governance timbul berkaitan dengan principal agency theory, yaitu untuk menghindari konflik antara principal dengan agennya. Konflik tersebut muncul karena perbedaan kepentingan

tersebut harus dikelola sehingga tidak menimbulkan kerugian pada pihak lainnya.

Penerapan GCG mendorong terciptanya persaingan yang sehat dan iklim usaha yang

kondusif. Oleh karena itu dibutuhkan pemahaman menganai GCG dan diterapkannya

di perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan

dan stabilitas ekonomi yang berkesinambungan.1.

1

2

Berita korupsi di berbagai elemen sedang membuming, begitu pula yang terjadi

pada lembaga perbankan baik BUMN ataupun swasta, harus menjadi perhatian serius

bagi para stakeholder bank syariah dan pihak yang berkaitan dengan lembaga perbankan syariah tak terlepas pula dari para akademisi ekonimi syariah lainnya yang

ikut serta di dalamnya. Dimasa depan, tidak menutup kemungkinan akan terjadinya

korupsi dan penyimpangan di bank syariah, meskipun terdapat Dewan Pengawas

Syariah . apa lagi sekarang ini perbankan syariah semakin banyak, maka para banker

syariah pun semakin bertambah banyak pula. Sehubungan dengan itu, para jajaran

eksekutif dan pejabat bank, bahkan termasuk komisaris harus ekstra hati-hati dalam

mengelola lembaga perbankan syariah yang selalu dinilai suci, karena berasal dari

prinsip ilahiyah.2

Good Corporate Governance (GCG) yang merupakan salah satu kunci sukses perusahaan dalam pencapaian tujuan perusahaan agar bertumbuh dan memiliki

kemajuan dalam jangka panjang. Penerapan GCG pun diyakini dapat merubah serta

menolong perusahaan dari keadaan yang kritis menuju arah yang lebih baik sehingga

mampu bersaing dalam persaingan bisnis global, asalkan dikelola dengan profesional

dan meningkatkan kinerja bank dalam melindungi kepentingan stakeholders serta meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku pada

industri perbankan, bank wajib melaksanakan kegiatan usahanya dengan berpedoman

pada prinsip-prinsip Good Corporate Governance (GCG).

2

Dalam PBI Nomor 11/33/2009 yg ditetapkan oleh BI tentang pelaksanaan Good Corporate Governance (GCG) pada tanggal 7 Desember 2009 mempunyai beberapa prinsip yaitu prinsip keterbukaan (transparancy), akuntabilitas (accountability), pertanggungjawaban (responsibility), Independen (Independence) dan kewajaran (fairness).3 Selain itu penerapan GCG juga dapat membantu bank syariah untuk mengurangi segala sesuatu yang tidak sehat misalnya pembiayaan yang tidak baik,

meningkatkan akurasi penilaian bank, infrastruktur, kualitas pengambilan keputusan

dalam bisnis serta memiliki sistem deteksi dini terhadap high risk bussines area, product, dan service.

Perkembangan bisnis perbankan syariah yang sangat cepat ini tampakna belum

dibarengi oleh kualitas sumber daya insani yang mendukungnya. Sebagai salah satu

industri yang baru tumbuh, perkembangan perbankan syariah di Indonesia sungguh

luar biasa. Apalagi era tersebut justru terjadi saat perekonomian nasional secara

umum tengah lesu darah dan beberapa bank konvensional kelas menengah

mengalami masalah likuditas yang cukup serius. Penerapan Good Corporate Governance di lembaga perbankan syariah menjadi sebuah keniscayaan yang tak terbantahkan. Bahkan bank-bank syariah harus tampil sebagai pionir terdepan dalam

mengimplementasikan Good Corporate Governance tersebut.4

3

Peraturan Bank Indonesia No.11/33/2009. Tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah. h.5

4

4

Di Indonesia perbankan syariah sudah dikenal cukup lama. Bank syariah mulai

berdiri di Indonesia sejak tahun 1992, dengan diawali oleh Bank Mu’amalat

Indonesia (BMI)5. Seiring perkembangan ekonomi di Indonesia kemudian berdirilah

beberapa bank syariah yakni pada tahun 1999 berdirilah Bank Syariah Mandiri serta

Bank Mega Syariah dan kemudian di susul oleh BRI Syariah kemudian Bukopin

Syariah dan Panin Syariah. Pada saat itu perkembangan bank syariah sangat pesat di

Indonesia.

Hal yang menarik yang perlu diteliti adalah ketika melihat perusahaan

perbankan yang baru berdiri tentu membutuhkan tata kelola perusahaan yang kuat

sehingga mendapatkaan dukungan dalam perkembangan perusahaan tersebut. Pihak

terkait meyakini bahwa GCG merupakan konsep pengolahan usaha yang mampu

menyatukan arah perusahaan dengan maksud agar terdapat kesatuan arah antara

seluruh Governance struktur dan keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan untuk menjalin kelangsungannya dan bertanggung jawab

kepada stakeholder serta mencapai visi misi perusahaan.

Berdasarkan Peraturan Bank Indonesia No. 3/22/PBI/2001 tentang Transparansi

Kondisi Keuangan Bank, Bank wajib menyusun dan menyajikan laporan keuangan

dengan bentuk dan cakupan sebagaimana ditetapkan dalam Peraturan Bank

Indonesia. Dari informasi yang bersifat fundamental tersebut dapat dilihat apakah

bank tersebut telah mencapai tingkat efisiensi yang baik, dalam arti telah

5

memanfaatkan, mengelola, dan mencapai kinerja secara optimal dengan

menggunakan sumber-sumber dana yang ada.

Bank yang memiliki tingkat kesehatan yang baik dapat dikatakan memiliki

kinerja yang baik pula. Dengan memiliki kinerja yang baik, masyarakat pemodal akan

menanamkan dananya pada bank tersebut. Hal ini menunjukkan adanya kepercayaan

masyarakat bahwa bank tersebut dapat memenuhi harapannya. Bank yang

memperoleh dana dari masyarakat akan secara sadar bahwa memiliki tanggung jawab

untuk mengelola aktiva serta sumber-sumber dana yang dimiliki secara profesional

dan juga dalam rangka melaksanakan tata kelola yang sesuai dengan Good Corporate Governance untuk menciptakan industri perbankan yang sehat dan tangguh dalam upaya melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap Undang-Undang serta tata etika yang berlaku.

Berdasarkan pemaparan tersebut maka penulis berkeinginan untuk mengangkat

6

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, penulis melihat beberapa faktor

yang terkait dalam pembahasan penelitian ini yaitu :

1. Perbankan Syariah memerlukan sebuah struktur dan strategi agar

perusahaan dapat tumbuh dan berkembang dalam jangka waktu yang

panjang.

2. Untuk menghindari konflik antara principal dengan agennya, maka harus

dilakukan pengelolaan sehingga tidak menimbulkan kerugian pada pihak

lainnya, salah satunya yaitu dengan cara menerapkan prinsip GCG.

3. Penerapan prinsip Good Corporate Governance (GCG) dapat digunakan untuk mengetahui kualitas kinerja pegawai serta indikator kesuksesan

dalam pencapaian tujuan perusahaan, karena dengan kinerja pegawai

perusahaan yang buruk dapat menyebabkan ketidakefektifan alokasi

sumber daya serta mengurangi pertumbuhan ekonomi.

C. Pembatasan Masalah

Agar pembahasan masalah yang diangkat pada penelitian ini fokus dan tidak

melebar, penelitian ini dilakukan pada lembaga keuangan syariah yang bergerak di

bidang industri perbankan syariah yang berada di Kab.Pandeglang meliputi Bank

Syariah Mandiri, Bank BRI Syariah, Bank Jabar Banten Syariah, Bank Mega Syariah.

penerapan GCG sejak pengesahan PBI No.11/33/PBI/2009 sebagai bentuk komitmen

dalam mematuhi peraturan yang telah dibuat oleh Bank Indonesia.

D. Perumusan Masalah

Berdasarkan uraian yang telah disebutkan di atas, maka dapat dirumuskan

permasalahan penelitian sebagai berikut :

1. Apa pengaruh penerapan Good Corporate Governance (GCG) terhadap Kinerja Pegawai Bank Syariah di Kab.Pandeglang ?

2. Seberapa besar pengaruh penerapan Good Corporate Governance (GCG) terhadap Kinerja Pegawai Bank Syariah di Kab. Pandeglang ?

E. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian ini adalah

sebagai berikut :

1. Untuk mengetahui pengaruh penerapan Good Corporate Governance pada Kinerja Pegawai Bank Syariah di Kab.Pandeglang

8

F. Manfaat Penelitian

1. Manfaat Teoritis

a. Bagi mahasiswa dan pihak civitas akademik, penelitian ini dapat menjadi

bahan referensi penelitian selanjutnya agar bisa disempurnakan serta

menjadi bahan pembanding dalam ilmu pengetahuan.

b. Bagi peneliti, sebagai wahana dalam memperluas wawasan dan menambah

ilmu pengetahuan mengenai Good Corporate Governance menjadi bahan pembahasan dalam penelitian ini.

2. Manfaat Praktis

a. Bagi pihak lembaga keuangan syariah, peneliti mengharapkan agar dapat

memberikan sumbangan berupa kontribusi pemikiran kepada pihak terkait

mengenai tema pokok penelitian, yaitu mengenai Prinsip-prinsip GCG

mewujudkan Kinerja Pegawai pada pihak lembaga keuangan terkait.

b. Bagi pihak investor, semoga dengan adanya penelitian ini dapat menjadi

media informasi dalam melakukan investasi sehingga menghasilkan

keputusan yang matang dalam berinvestas serta para investor dapat

melakukan penilaian terhadap Kinerja Pegawai berdasarkan prinsip-prinsip

GCG.

c. Bagi Masyarakat umum, semoga dapat menjadi media informasi mengenai

syariah, sehingga masyarakat dapat memberikan penilaian serta menambah

kepercayaan masyarakat terhadap lembaga keuangan syariah.

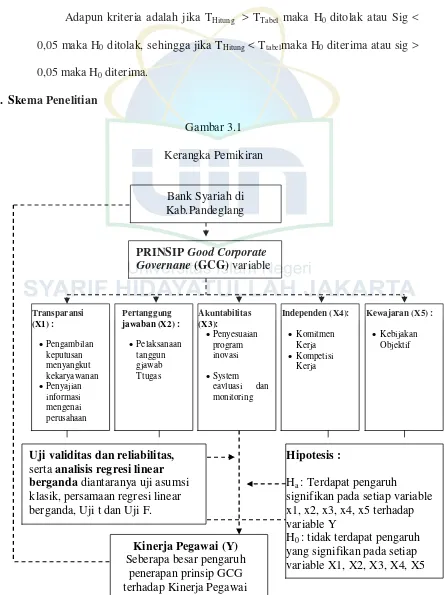

G. PernyataanVariabel dan Hipotesis Penelitian

1. Variabel

Pada penelitian ini, Variabel independen (X) yang biasa disebut dengan

variabel bebas merupakan variabel yang mempengaruhi variabel dependen (Y).

Variabel independen (X) pada penelitian ini yaitu Prinsip Good Corporate Governance(GCG) yang terdiri dari beberapa dimensi yaitu Transparansi (X1), Akuntabilitas (X2), Independen (X3), Pertanggungjawaban (X4), dan Kewajaran

(X5).

Variabel dependen (Y) atau yang biasa disebut variabel terikat merupakan

variabel yang dipengeruhi oleh variabel independen (X). Variabel yang digunakan

dalam penelitian ini adalah Kinerja Pegawai.

2. Hipotesis

H0 : Tidak terdapat pengaruh positif pada Prinsip-prinsip Good Corporate Governance (GCG) terhadap kinerja pegawai Bank-bank syariah di kab.Pandeglang

10

H. Review Studi Terdahulu

Tabel 1.1

Review Studi Terdahulu

No Nama dan

Judul Variabel Hasil Perbedaan

12

dengan judul

Agar pembahasan dalam penelitian ini lebih terarah, maka peneliti akan

menyusunnya menjadi beberapa bab yang masing-masing bab terdiri dari sub bab

yang menjelaskan tentang isi dari bab tersebut. Adapun sistematika penulisan

penelitian yang mengacu pada buku pedoman penulisan skripsi fakultas Syariah dan

hukum UIN Syarif Hidayatullah ini akan disusun sebagai berikut:

14

Berisi pendahuluan dengan uraian tentang latar belakang masalah, identifikasi

masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian,

serta sistematika penullisan.

BAB II

Berisi tentang tiunjaun pustaka, berisi penelitian terdahulu, landasan teori dan

kerangka pemikiran

BAB III

Metodologi penelitian, berisi metode penelitian, data dan teknik pengumpulan

data, penjelasan mengenai variabel – variabel penelitian, ruang lingkup, metode

analisis data dengan menggunakan instrumen dan teknik uji instrumen penelitian,

teknis analis data dan interpretasi hasil regresi.

BAB IV

Hasil penelitian, berisi analisis yang dilakukan untuk memperhitungkan

korelasi antar variabel Independent, dilanjutkan dengan analisis regresi linier

berganda terhadap faktor-faktor yang mempengaruhi variabel dependen, selanjutnya

melihat seberapa kuat hubungan variabel Independent terhadap variabel dependen

dengan melihat koefisien determinasinya. Kemudian menginterpretasikan hasili

BAB V

Penutup, berisi kesimpulan dan jawaban atas segala permasalahan yang

diangkat, serta saran-saran yang dianggap perlu untuk peningkatkan pengetahuan

pihak-pihak tertentu.

15

BAB II

KAJIAN KEPUSTAKAAN

A. Good Corporate Governance (GCG)

1. Pengertian Good Corporate Governance (GCG)

Good Corporate Governance yang selanjutnya disingkat GCG merupakan sistem pengendalian dan pengaturan perusahaan yang dapat dilihat dari

mekanisme hubungan antara berbagai pihak yang mengurus perusahaan (Hard Definition), maupun ditinjau dari nilai-nilai yang terkandung dari mekanisme pengelolaan itu sendiri (Soft Definition). Dari segi soft definition yang mudah dicerna, sekalipun orang awam dapat diartikan, yaitu : “komitmen, aturan main,

serta praktik penyelenggaraan bisnis secara sehat dan beretika.”1

Uraian prinsip ataupun aturan pelaksanaan Good Corporate Governance antar negara dan antar perusahaan bisa berbeda karena perbedaan latar belakang

ekonomi, sosial budaya, dan sebagainya. Corporate governance diperlukan untuk mengurangi permasalahan antara pemilik dan manager. Selain itu ada pula yang

menyatakan bahwa corporate governance merujuk pada kerangka aturan dan peraturan yang memungkinkan stakeholders untuk membuat perusahaan memaksimalkan nilai dan untuk memperoleh return.2

1

Tim GCG BPKP. Diakses pada tanggal 1 November 2014 dari

www.bpkp.go.id/dan/299/good-corporate.bpkp 2

Theresia Dwi Hastuti, “Hubungan antara Good Corporate Governance dan Struktur Kepemilikan dengan Kinerja Keuangan”, jurnal diakses pada 28 november 2014 dari

Penerapan tata kelola yang baik Good Corporate Governance (GCG) diharapkan mampu meminimalisir masalah yang terdapat pada institusi perbankan

dan terciptanya keterbukaan informasi, adanya pertanggungjawaban pimpinan,

perlakuan adil bagi setiap pegawai dalam menjalankan kewajiban, dan menerima

hak–haknya sebagai pegawai maupun adanya keterlibatan dari seluruh pegawai

dalam pengembangan organisasi menjadi lebih baik lagi. Ada dua teori utama

yang terkait dengan Corporate Governance yaitu stewardship theory dan agency theory.3 Stewardship dibangun di atas asumsi filosifis mengenai sifat manusia yakni bahwa manusia pada hakikatnya dapat dipercaya, mampu bertindak dengan

penuh tanggung jawab, memiliki integritas, dan kejujuran terhadap pihak lain.

Tata kelola perusahaan yang baik (Good Coorporate Governance) merupakan struktur yang oleh stakeholder, pemegang saham, komisaris dan

manajer menyusun tujuan perusahaan dan sarana untuk mencapai tujuan tersebut

dan mengawasi kinerja. Sedangkan Menurut OECD dalam susilo, corporate governance merupakan perangkat tata hubungan antara mamajemen peseroan, direksi, komisasris, pemegang saham dan para pemangku kepentingan lainnya.4

Menurut Sidharta dan Cyntia dalam Skripsi Oktapiyani juga mengutarakan

bahwa istilah Good Corporate Governance (GCG) secara umum dikenal sebagai suatu sistem dan struktur yang baik untuk mengelola perusahaan dengan tujuan

3

Mas Achmad Daniri. “Good Corporate Governance. Konsep dan Penerapannya dalam Konteks Indonesia. (Jakarta : Ray Indonesia, 2006), h.2

4

17

meningkatkan nilai pemegang saham serta mengakomodasi berbagai pihak yang

berkepentingan dengan perusahaan (stakeholder), seperti kreditur, pemasok, asosiasi bisnis, konsumen, pekerja, pemerintah, dan masyarakat luas. GCG

memiliki lima prinsip dasar yaitu : Transparancy, accountability, fairness, independency, dan responsibility. 5 Prinsip GCG dapat digunakan untuk melindungi pihak-pihak minoritas dari pengembil alih yang dilakukan oleh para

manager dan pemegang saham dengan mekanisme legal.6

Good Corporate Governance (GCG) dalam perspektif islam seperti juga digagas dunia barat, diharapkan memiliki peranan yang sangat esensial dalam

upaya pencapaian tujuan dan sasaran perusahaan. Tetapi dalam islam

menambahkan nilai-nilai yang sangat mendalam berupa unsur Maqosid Syariah, yaitu perlindungan terhadap kemashlatan manusia yang umum dan universal.

Kemaslahatan sebagai maqasid syariah mencakup lima prinsip dasar, yaitu memelihara agama, kehidupan, akal, keturunan, dan harta benda. Adapun

memastikan terpeliharanya lima prinsip dasar adalah maslahat dan Apapun yang

menguranginya adalah mafsadat dan hal sebaliknya menghilangkan unsur yang mengurangi atau merugikan itulah yang merupakan maslahat.7

Secara keseluruhan, prinsip-prinsip mashlahat mencerminkan bagaimana

islam dan syariahnya memberikan arti penting pada kepentingan umum lebih dari

5

Mas Achmad Daniri. Good Corporate Governance. Konsep dan Penerapannya, h.9

6

Desi Oktapiyani, “Pengaruh Penerapan Corporate Governance terhadap Likuiditas Perbankan Nasional”, (Skripsi S1 fakultas Ekonomi Universitas Diponegoro Semarang,2009), h.22

7

pada kepentingan individu. islam menyediakan kerangka dalam pengambilan

keputusan dan mekanisme adaptasi terhadap perubahan yang terjadi. Dalam

konteks GCG, prinsip-prinsip itu menawarkan pedoman dan pertimbangan moral

bagi manajemen dan stakeholder lain, khususnya untuk memecahkan konflik yang mungkin muncul dalam pengembangan usaha.8

Noviati mengatakan bahwa menurut bank dunia, definisi GCG adalah aturan

standar atas nama organisasi di bidang ekonomi yang mengatur prilaku pemilik

perusahaan, direktur, dan manager serta perincian dan penjabaran tugas dan

wewenang serta pertanggung jawabannya kepada investor.9

Menurut FCGI (Forum For Corporate Governance of Indonesia) bahwa good corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus perusahaan, pihak kreditor,

pemerintah, pegawai, serta pihak pemegang kepentingan intern dan ekstern yang

berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu

sistem yang mengatur dan mengendalikan perusahaan.10

Surya dan yustiavanda mengutarakan bahwa Organization for Economic Coorporation and Development (OECD) mendefinisikan bahwa corporate governance sebagai sekumpulan hubungan antar pihak manajemen, board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan

8

Ibid., h.59

9

Leny Noivanti. Penerapan Good Corporate Governance. Jurnal akuntansi dan Keuangan vol 14. Tahun 2009.h. 35

10

19

perusahaan. Corporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Corporate governance yang baik adapat memberikan rangsangan bagi manajemen untuk mencapai tujuan yang

memerlukan kepentingan perusahaan dan pemegang saham harus memfasilitasi

pengawasan yang efektif sehingga mendorong perusahaan sumber daya dengan

lebih efisien.11

Tata kelola perusahaan yang baik (Good Corporate Governance) merupakan struktur yang disusun oleh stakeholder, pemegang saham, komisaris,

dan manager atas tujuan perusahaan dan sarana untuk mencapai tujuan tersebut

dan mengawasi kinerja.12

Dari uraian diatas, Good Corporate Governance (GCG) dapat didefinisikan sebagai sistem yang terdiri atas proses dan struktur (mekanisme) yang

mengendalikan dan mengkordinasikan berbagai partisipan dalam menjalankan

bisnis perusahaan. Proses digunakan untuk mengarahkan dan mengelola

aktivitas-aktivitas bisnis yang direncanakan dalam rangka mencapai tujuam perusahaan,

menyelaraskan perilaku perusahaan dengan ekspestasi dari masyarakat, serta

menspesifikasikan pendistribusian hak-hak dan tanggungjawab diantara berbagai

pertisipan dalam organisasi seperti dewan komisaris, manager, pemegang saham,

serta pemangku kepentingan lainnya dan menjelakan aturan-aturan maupun

11

Eka hardika. “Pengaruh Penerapan Good Corporate Governance terhadap Kinerja Keuangan pada Industri Perbankan yang Terdaftar di Bursa Efek Indonesia (BEI) tahun 2006-2008”. Tahun 2011. Hal. 25

12

prosedur-prosedur untuk pengambilan keputusan dalam hubungan perusahaan.

2. Prinsip-prinsip Good Corporate Governance (GCG)

Sebagai lembaga intermediasi dan lembaga kepercayaan, dalam

melaksanakan kegiatan usahanya bank harus menganut prinsip keterbukaan,

memiliki ukuran kinerja dari semua jajaran bank berdasarkan ukuran-ukuran yang

konsisten dengan nilai perusahaan (corporate values), sasaran usaha dan strategi sebagai pencerminan akuntabilitas bank, menjamin dilaksanakan ketentuan yang

berlaku sebagai wujud tanggungjawab bank, objektif dan bebas dari tekanan pihak

manapun dalam pengambilan keputusan, serta senantiasa memperhatikan

kepentingan stakeholder berdasarkan asas kesetaraan dan kewajaran.

Penerapan prinsip GCG oleh perusahaan merupakan sebuah pilihan dalam

menjalankan kegiatan ekonomi. Karena GCG lebih merupakan suatu etika bisnis

dibandingkan suatu keharusan dalam penerapannya.13

Dalam Peraturan Bank Indonesia (PBI) No.11/33/PBI/2009 tentang

pelaksanaan Good Corporate Governance bagi Bank Umum Syariah menjabarkan prinsip-prinsip dasar GCG yang terdiri dari :

a. Transparansi (Transparency)

Untuk menjaga objektifitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang material dan relevan dengan cara yang mudah

13

21

diakses dan difahami oleh pemangku kepentingan. 14 Pedoman

pelaksanaannya anara lain sebagai berikut :

[1] Perusahaan harus menyediakan informasi tepat waktu, jelas, akurat

dan dapat diperbandingkan serta mudah diakses oleh pemangku

kepentingan sesuai dengan haknya.

[2] Informasi yang harus diungkapkan meliputi, tetapi tidak terbatas

pada visi, misi, sasaran usaha dan strategi perusahaan, kondisi

keuangan, susunan dan kompensasi pengurus, pemegang saham

pengendali, kepemilikan saham oleh anggota direksi dan anggota

dewan komisaris beserta anggota keluarganya dalam perusahaan

dan perusahaan lainnya, sistem managemen resiko, sistem

pengawasan dan sistem pengendalian internal, sistem dan

pelaksanaan GCG serta tingkat kepatuhannya, dan kejadian penting

yang dapat mempengarhi perusahaan.

[3] Prinsip keterbukaan yang dianut tidak mengurangi kewajiban untuk

memenuhi ketentuan kerahasiaan perusahaan sesuai dengan

peraturan perundang undangan, rahasia jabatan, dan hak pribadi.

[4] Kebijakan perusahaan harus tertulis dan secara proporsional

dikomunikasikan kepada pemangku kepentingan.

Perbincangan yang menarik dalam hal prinsip keterbukaan

(Transparency) adalah adanya kehawatiran perusahaan bahwa jika ia terlalu

14

terbuka, maka strateginya akan diketahui oleh para peaing sehingga akan

membahayakan kelangsungan usahanya.15 Namun pada penulisan kali ini

difokuskan pada setiap pengambilan keputusan menyangkut kepegawaian

dilaksanakan secara transparan.

Kebijakan perusahaan terkait dengan proses promosi, demosi, dan

mutasi pegawai hendaknya dijalankan sesuai dengan sistem jenjang karir

(career planning siste) yang jelas dan konsisten. Dasar pertimbangannya dipromosikan karena prestasi kerja yang baik ditunjukan dengan hasil

penilaian pegawai dan sikapnya yang dijadikan teladan, seperti disiplin, kerja

sama (team work), serta saling menghargai. Sehingga, terhindar dari promosi yang tidak diinginkan semisal nepotisme dengan kedekatannya terhadap

pimpinan atau terdapat hubungan kekeluargaan. Jika terjadi hal terebut

dengan ketidak transparannya keputusan menyangkut kepegawaian dapat

menimbulkan turunnya motivasi kerja pegawai, bahkan dapat menimbulkan

unjuk rasa (demonstrasi) yang mengganggu kinerja perusahaan.

b. Akuntabilitas (Accountability)

Perusahaan harus mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar,

terukur, dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku kepentingan

lainnya. Akuntabilitas adalah prasyarat untuk mencapai kinerja yang

15

23

berkesinambungan. 16 Pedoman pelaksanaannya antara lain :

[1] Perushaan harus menetapkan rincian tugas dan tanggung jawab

masing-masing organ perusahaan dan semua pegawai secara jelas

dan selaras dengan visi, misi, nilai-nilai perusahaan (corporate values), dan strategi perusahaan.

[2] Perusahaan harus meyakini bahwa semua organ perusahaan dan

semua pegawai mempunyai kemampuan sesuai dengan tugas,

tanggung jawab, dan perannya dalam pelaksanaan GCG.

[3] Perusahaan harus memastikan adanya sistem pengendalian internal

yang efektif dalam pengelolaan perusahaan.

[4] Perusahaan harus memiliki ukuran kinerja untuk semua jajaran

perusahaan yang konsisten dengan sasaran usaha perusahaan, serta

memiliki sestem penghargaan dan sangsi (reward and punishment sistem).

[5] Dalam melaksanakan tugas dan tanggungjawabnya, setiap organ

perusahaan dan semua pegawai harus berpegang pada etika bisnis

dan pedoman perilaku (code of conduct) yang telah disepakati. c. Pertanggungjawaban (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga

dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat

16

pengakuan sebagai perusahaan yang baik dan sehat (good corporate citizen).17 Dimana perusahaan memiliki tanggungjawab untuk mematuhi segala peraturan dan perundang-undangan yang berlaku, termasuk di

lingkungan sekitar perusahaan berada. Pedoman pelaksanaannya antara lain

sebagai berikut :

[1] Organ perusahaan harus berpegang pada prinsip kehati-hatian dan

memastikan kepatuhan terhadap peraturan perundang-undangan,

anggaran dasar dan peraturan perusahaan.

[2] Perusahaan harus malaksanakan tanggung jawab sosial dengan

antara lain peduli terhadap masyarakat dan kelestarian lingkungan

terutama disekitar perusahaan dengan membuat perencanaan dan

pelaksanaan yang memadai.

Maksud dari arti pertanggungjawaban tersebut adalah segala kebijakan

yang diambil dapat dipertanggungjawabkan kepada pemegang saham dan

stakeholder lainnya, termasuk kepada publik. Dimana peruahaan hendaknya memberi kebebasan berorganisasi kepada pegawai/pegawai sesuai dengan

peraturan perundang-undangan yang berlaku, tidak ada kekangan dari

perusahaan asal dijalani secara benar dan professional. Dalam hal ini,

manajemen harus bermitra dengan serikat pegawai/pegawai agar tercipta

suasana kerja yang kondusif.

17

25

d. Independen/kemandirian (Independency)

Untuk melancarkan pelaksanaan GCG, perusahaan harus bersifat

independensi sehingga masing masing perusahaan tidak saling mendominasi

dan tidak diintervensi oleh pihak lain.18 Pedoman pelaksanaannya antara lain

sebagai berikut :

[1] Masing masing organ perusahaan menghindari terjadinya dominasi

oleh pihak manapun, tidak terpengaruhi oleh kepentingan tertentu,

bebas dari benturan kepentingan (conflic of interest ) dan dari segala pengeruh atau tekanan, sehingga pengambilan keputusan

dapat dilakukan secara obyektif.

[2] Masing-masing organ perusahaan harus melaksanakan fungsi dan

tugasnya sesuai dengan anggaran dasar dan peraturan

perundang-undangan, tidak saling mendomnasi dan atau melempar tanggung

jawab antara satu dengan yang lainnya.

Melalui prinsip independensi/kemandirian (Independency) maka prinsip pertanggungjawaban (Responsibility) dapat dilaksanakan dengan baik, terbebas dari benturan kepentingan yang mungkin ada, baik karena

kepentingan diri sendiri, golongan, atuaupun kepentingan karena balas budi.

e. Kewajaran (Fairness)

Dalam melaksanakan kegiannya, perusahaan harus senantiasa

memperhatikan pihak yang berkepentingan berdasarkan asas kewajaran dan

18

kesetaraannya.19 Seluruh pemangku kepentingan harus memiliki kesempatan

untuk mendapatkan perlakuan yang adil dari perusahaan. Pemberlakuan

prinsip ini di perusahaan akan melarang praktek-praktek tercela yang

dilakukan oleh orang dalam yang merugikan pihak lain. 20 Pedoman

pelaksanaannya antara lain sebagai berikut :

[1] Perusahaan harus memberikan kesempatan kepada pemangku

kepentingan untuk memberikan masukan dan menyampaikan

pendapat bagi kepentingan perusahaan serta membuka akses

terhadap informasi sesuai dengan prinsip transparansi dalam

lingkup kedudukan masing-masing.

[2] Perusahaan harus memberikan perlakuan yang setara dan wajar

kepada pemangku kepentingan sesuai dengan manfaat dan

kontribusi yang diberikan kepada perusahaan.

[3] Perusahaan harus memberikan kesempatan yang sama dalam

penerimaan pegawai, berkarir, dan melaksanakan tugasnya secara

profesional tanpa membedakan suku, agam, ras, golongan, gender,

dan kondisi fisik

Perlakuan yang adil dan objektif dapat mendorong setiap pegawai untuk

meningkatkan kreativitas dan inovasi sesuai dengan potensi yang dimiliki,

19

Ibid,. h.7 20

27

kebijakan penggajian (remuniresasi) pegawai, hendaknya diterapkan secara

objektif dan konsisten, misalnya berdasarkan kinerja (based on performance). Penghargaan (reward) diberikan sesuai dengan prestasi yang dicapai dan sanksi (punishment) dikenakan sesuai dengan kesalahan yang telah dilakukanny. Dan setiap pegawai/pegawai mendapat perlakuan yang sama

dalam pendidikan dan pelatihan (training) untuk pengembangan kemampuan, keterampilan dan pengalamannya.

3. Tujuan dan Manfaat Penerapan Good Corporate Governance (GCG)

Dasar persoalan dari GCG adalah peningkatan kinerja dan menciptakan

kesinambungan dari seluruh stakeholder berdasarkan kerangka aturan dan peraturan yang berlaku. Seberapa jauh perusahaan memperhatikan prinsip-prinsip

dasar GCG telah semakin menjadi faktor penting dalam pengambilan keputusan

investasi. Kejadian korupsi yang merajalela dan menjadi perhatian serius bagi

para stakeholder bank syariah, baik pemilik/pemegang saham, komisaris, direksi, pegawai, dewan pengawas syariah, mitra, dan para akademisi ekonomi syariah

lainnya.21

Tidak menutup kemungkinan, dimasa yang akan datang korupsi dan

penyimpangan terjadi di bank syariah, meskipun terdapat Dewan Pengawas

Syariah. Dengan realita perkembangan Bank Syariah yang semakin berkembang.

21

a. Tujuan Penerapan Good Corporate Governance (GCG)

Menurut Mr.Wolfenson, President Bank Dunia, telah menyimpulkan

bahwa tujuan dari GCG adalah untuk mewujudkan keadilan, transparansi, dan

akuntabilitas. 22 Adapun tujuan penerapan Good Corporate Governance (GCG) dalam sebuah perusahaan adalah sebagai berikut23 :

[1] Mendorong terciptanya kesinambungan perusahaan melalui

pengelolaan yang didasarkan pada asas transparansi, akuntabilitas,

responsibilitas, independensi , dan kewajaran/kesetaraan.

[2] Mendorong pemberdayaan fungsi dan kemandirian masing-masing

organ perusahaan, yaitu dewan komisaris, direksi, dan rapat umum

pemegang saham.

[3] Mendorong pemegang saham, anggota dewan komisaris dan

anggota direksi agar dalam membuat keputusan dan menjalankan

tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan

terhadap peraturan perundang-undangan.

[4] Mendorong timbulnya kesadaran dan tanggungjawab sosial

perusahaan terhadap masyarakat dan kelestarian lingkungan

terhadap sekitar perusahaan.

[5] Mengoptimalkan nilai perusahaan bagi pemegang saham dengan

tetap memperhatikan pemangku kepentingan lainnya.

22

M. Umer Chapra & M Habib Ahmed, “Corporate Governance Lembaga Keuangan Syariah”,. (Jakarta : Bumi Aksara, cetakan pertama, 2008), h.18

23

29

[6] Maningkatkan daya saing perusahaan secara nasional maupun

internasional, sehingga meningkatan kepercayaan pasar yang dapat

mendorong arus investasi dan pertumbuhan ekonomi nasional yang

berkesinambungan.

b. Manfaat Penerapan Good Corporate Governance

Adapun beberapa manfaat dari penerapan Good Corporate Governance adalah sebagai berikut24 :

[1] Perbaikan dalam komunikasi

[2] Minimalisasi potensi benturan kepentingan

[3] Fokus pada strategi-strategi utama

[4] Peningkatan dalam produktifitas dan efisiensi

[5] Kesinambungan manfaat

[6] Promosi citra korporasi

[7] Peningkatan kepuasan pelanggan

[8] Memperoleh kepercayaan investor

[9] Memperbaiki kinerja usaha

pengelolaan Sumber Daya Manusia berdasarkan prinsip GCG

memerlukan komitmen penuh dari top management dan konsistensi dalam implementasi di setiap jenjang organisasi. Empat manfaat yang diperoleh

24

perusahaan yang mengelola SDM berdasarkan prinsip GCG adalah sebagai

berikut25 :

[1] Suasana kerja yang kondusif dan tenang karena terbina hubungan

yang harmonis antara sesama karyawan serta antara pegawai dan

manajemen.

[2] Kinerja perusahaan meningkat, karena pegawai lebih kreatif dan

inovatif dalam bekerja, sehingga dapat memberikan hasil terbaik

untuk perusahaan.

[3] Terhindar dari praktik korupsi, kolusi, dan nepotisme (KKN) yang

sangat merugikan perusahaan karena segala kebijakan atas

keputusan ditetapkan secara transparan, dan

dipertanggungjawabkan.

[4] Daya saing perusahaan yang meningkat, karena memiliki pegawai

yang handal dan professional.

B. Kinerja Pegawai

1. Pengertian Kinerja Pegawai

Kinerja adalah hasil karya personal baik kuantitas maupun kualitas dalam

suatu organisasi. Kinerja dapat merupakan penampilan individu maupun

kelompok kerja personil. Penampilan hasil karya tidak terbatas kepada personil

25

31

yang memangku jabatan fungsional maupun struktural, tetapi juga kepada

keseluruhan jajaran personil di dalam organisasi.26

Dalam Kamus Besar Bahasa Indonesia kinerja merupakan kata benda yang

artinya sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja,27

sedangkan pengertian kinerja menurut Mulyadi adalah penentuan secara periodic

efektifitas operasional suatu organisasi, bagian organisasi dan pegawai

berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya. Karena

organisasi pada dasarnya dijalankan oleh manusia maka penilaian kinerja

sesungguhnya merupakan penilaian prilaku manusia dalam melaksanakan peran

yang mereka mainkan dalam organisasi.28 Sementara menurut Sedarmayanti

bahwa kinerja merupakan terjemah dari performance yang berarti prestasi kerja, pelaksanaan kerja, atau penampilan kerja.29

Berdasarkan beberapa definisi mengenai kinerja yang diutarakan, maka

penulis dapat menyimpulkan bahwa kinerja adalah kemampuan seseorang dalam

mencapai hasil kerja secara kualitas dan kuantitas dalam melaksanakan tuga

sesuai dengan tanggung jawab yang diberikan kepadanya.

26

Ilyas Y, Kinerja : teori, penilaian, dan penelitian, (Depok: Pusat Kajian Ekonomi Kesehatan FKMUI, 2002) h.18

27

Tim penyusun Kamus Pusat Pembinaan dan Pengembangan Bahasa Departemen Pendidikan dan Kebudayaan. Kamus Besar Bahasa Indonesia.

28

Mulyadi. Akuntansi Manajemen : Konsep, Manfaat, dan Rekayasa. Edisi Kedua. (Yogyakarta : Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, 1997 ). h.419

29

2. Dimensi Kinerja

Dimensi atau indikator kinerja merupakan aspek-aspek yang menjadi ukuran

dalam menilai kinerja. Ukuran-ukuran dijadikan tolak ukur dalam menilai kinerja,

dimensi atau ukuran kinerja sangat diperlukan, karena akan bermanfaat baik bagi

banyak pihak.

Kinerja merupakan hasil kerja atau karya yang dihasilkan oleh

masing-masing pegawai untuk membantu badan usaha dalam mencapai dan mewujudkan

tujuan badan usaha. Pada dasarnya kinerja dari seseorang merupakan hal yang

bersifat individu karena masing-masing dari pegawai memiliki tingkat

kemampuan yang berbeda. Setiap organisasi mutlak untuk melakukan penilaian

terhadap kinerja yang dicapai oleh setiap pegawai, apakah telah sesuai atau tidak

dengan harapan organisasi.

Penilaian kinerja mempunyai tujuan untuk me-reward kinerja sebelumnya dan untuk memotivasi demi perbaikan kinerja pada masa yang akan dating ( to reward past performance and motivate future performance improvement ), serta informasi-informasi yang diperoleh dari penilaian kinerja ini dapat digunakan

untuk kepentingan pemberian gaji, kenaikan gaji, promosi, pelatihan dan

penempatan tugas-tugas tertentu.30

30

33

Gomes mengungkapkan beberapa dimensi atau indikator yang perlu

mendapat perhatian dalam mengukur kinerja, antara lain31 :

a. Kuantitas pekerjaan, yaitu jumlah kerja yang dilakukan dalam suatu periode

waktu yang ditentukan.

b. Kualitas pekerjaan, yaitu kualitas kerja yang dicapai berdasarkan syarat-syarat kesesuaian dan kesiapannya.

c. Pengetahuan pekerjaan, yaitu luasnya pengetahuan mengenai pekerjaan dan keterampilan.

d. Kreatif , yaitu keaslian gagasan-gagasan yang dimunculkan dan tindakan-tindakan untuk menyelesaikan peroalan-persoalan yang timbul.

e. Kerjasama, yaitu kesediaan untuk bekerja sama dengan orang lain sesama anggota organisasi.

f. Manajemen, yaitu kesadaran dan dapat dipercaya dalam hal kehadiran dan menyelesaikan pekerjaan.

g. Inisiatif, yaitu semangat untuk melaksanakan tugas-tugas baru dan dalam memperbesar tanggung jawabnya.

h. Kualitas pribadis, yaitu menyangkut kepribadian, kepemimpinan, keramahtamahan dan integritas pribadi.

31

34

BAB III

METODE PENELITIAN

A. Pendekatan Penelitian

Penelitian ini merupakan penelitian kuantitatif dan metode yang digunakan

adalah metode survey. Penelitian survey adalah penelitian yang mengambil sampel

dari satu populasi dan menggunakan kuesioner sebagai alat pengumpulan data yang

pokok1. Dalam referensi yang sama dijelaskan bahwa penelitian survei digunakan

untuk tujuan deskriptif, eksplanatori, evaluasi, prediksi, dan pengembangan sosial.

Maka peneliti bermaksud untuk mendeskripsikan pengaruh penerapan Good Corporate Governance (GCG) terhadap Kinerja Pegawai Bank Syariah yang berlokasi di Kab.Pandeglang meliputi Bank Syariah Mandiri, Bank BRI Syariah,

Bank Jabar Banten Syariah, dan Bank Mega Syariah.

Penelitian ini menggunakan pendekatan penelitian verificative causality, yaitu penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui

pengujian hipotesis.

B. Jenis Penelitian

Jenis penelitian yang digunakan dalam skripsi ini adalah metode survey, yaitu

dalam pengumpulan data dilakukan dengan kuesioner yang diberikan langsung

kepada para responden yang terdiri dari Pegawai/Karyawan yang terdaftar pada Bank

1

35

Syariah yang berlokasi di Kab.Pandeglang meliputi Bank Syariah Mandiri, Bank

BRI Syariah,Bank Jabar Banten Syariah, dan Bank Mega Syariah.

Survey merupakan studi yang bersifat kuantitatif yang digunakan untuk

meneliti gejala suatu kelompok atau perilaku individu. Survey adalah suatu desain

yang digunakan untuk penyelidikan informasi yang berhubungan dengan prevalensi,

distribusi dan hubungan antar variabel dalam suatu populasi. Pada survey tidak ada

intervensi, survey mengumpulkan informasi dari tindakan seseorang, pengetahuan,

kemampuan, pendapat, perilaku dan nilai.

C. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari subjek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.2 Populasi merupakan keseluruhan

objek penelitian. Populasi dalam penelitian ini adalah seluruh pegawai yang

berkerja pada Bank Syariah di Kab.Pandeglang. karena jumlah pegawai yang

bekerja pada Bank Syariah di Kab. Pandeglang diketahui kurang dari 100 pegawai

pada tiap Bank Syariah, Meliputi : Manager, Front Office (Teller dan Costumer Service), Back Office (Umum, Pembiayaan, Pelaporan, Personalia), Support Pembiayaan (Legal Pelaporan, Dokumntasi dan Administrasi Taksasi), Marketing (Funding, Lending, Remedial, LKMS), dan Service Assistant.

2

2. Sampel

Sampel dalam penelitian ini yaitu seluruh banking staf atau pegawai yang terdaftar bekerja pada Bank Syariah yang berlokasi di Kab. Pandeglang meliputi

Bank Syariah Mandiri, Bank BRI Syariah, Bank Jabar Banten Syariah, dan Bank

Mega Syariah yang dalam hal ini jumlahnya kurang dari 100 orang bagi

masing-masing bank, sehingga mengharuskan untuk melakukan sensus terhadap seluruh

pegawai yang berjumlah 71.

D. Variabel Penelitian

1. Variabel Independen/Bebas (X)

Variabel independen (X) yang biasa disebut dengan variabel bebas

merupakan variabel yang mempengaruhi variabel dependen (Y). Variabel

independen (X) pada penelitian ini yaitu Prinsip Good Corporate Governance(GCG).

Prinsip Good Corporate Governance(GCG) sebagai X yang terdiri dari beberapa dimensi yaitu Transparansi (X1), Akuntabilitas (X2), Independen (X3),

Pertanggungjawaban (X4), dan Kewajaran (X5).

Prinsip transparansi (X1) adalah keterbukaan dalam melaksanakan proses

pengambilan keputusan dan keterbukaan dalam mengemukakan informasi

material dan relevan mengenai proses kegiatan bank. Adapun dalam pengelola

SDM, prinsip ini mencakup transparansi dalam pengambilan keputusan

menyangkut kepegawaian, dan penyajian informasi mengenai perusahaan.

37

Prinsip akuntabilitas (X2) adalah kejelasan fungsi pelaksanaan

pertanggungjawaban organ bank sehingga pengelolanya berjalan secara efektif.

Prinsip akuntabilitas ini diwujudkan dalam penyesuaian program motivasi dan

sistem evaluasi serta monitoring. Instrumen perngukuran variabel ini diukur

dengan menggunakan skala ordinal. Variabel ini digali dengan 2 indikator.

Prinsip pertanggungjawaban (X3) adalah merupakan kesesuaian

pengelolaan bank dengan peraturan perundang-undangan yang berlaku dan

prinsip-prinsip pengelolaan bank yang sehat. Prinsip ini diwujudkan dengan

kesadaran bahwa tanggung jawab merupakan konsekuensi logis dari adanya

wewenang, menyadari akan adanya pertanggungjawaban sosial, menghindari

peyalahgunaan kekuasaan, menjadi professional/independen dan menjunjung

etika, memelihara lingkungan bisnis yang sehat. Intrumen pengukuran ini diukur

dengan menggunakan skala ordinal, variabel ini digali dengan 2 indikator.

Prinsip independen (X4) yaitu memiliki kompetensi, mampu bertindak

objektif dan bebas dari pengaruh/tekanan dari pihak manapun (bersifat

professional) serta memiliki komitmen tinggi untuk mengembangkan bank

syariah. Prinsip independen ini diwujudkan dalam komitmen dan kompetisi dasar.

Instrument pengukuran variabel ini diukur dengan menggunakan skala ordinal.

Variabel ini digali dengan 4 indikator.

Prinsip kewajaran (X5) yaitu keadilan atau kesetaraan dalam memenuhi

melindungi kepentingan minoritas, membuat pedoman perilaku perusahaan atau

kebijakan-kebijakan yang melindungi korporasi terhadap perbuatan buruk orang

dalam, self-dealing, dan konflik kepentingan, menetapkan peran dan tanggungjawab Dewan Komisaris, Direksi, dan Komite, termasuk sistem

remunerasi, menyajikan informasi secara wajar atau pengungkapan penuh

material apapun, mengedepankan Equal Job Opportunity. Dalam pengelolaan SDM prinsip ini diwujudkan dalam kebajikan yang bersifat objektif berdasarkan

prestasi atau hasil kerja pegawai. Instrumen pengukuran variabel ini dengan

menggunakan skala ordinal. Variabel ini digali dengan 4 indikator.

2. Variabel Dependen/Terikat (Y)

Variabel dependen (Y) atau yang biasa disebut variabel terikat merupakan

variabel yang dipengeruhi oleh variabel independen (X). Variabel yang digunakan

dalam penelitian ini adalah Kinerja Pegawai.

Kinerja pegawai merupakan tingkat pelaksanaan tugas yang dapat dicapai

seseorang, unit atau divisi dengan menggunakan kemampuan yang ada dan

batasan–batasan yang telah ditetapkan untuk mencapai tujuan

organisasi/perusahaan. Kinerja dapat diartikan sebagai hasil kerja yang dicapai

oleh seseorang atau kelompok orang dalam suatu organisasi, sesuai dengan

wewenang dan tanggung jawab masing-masing dalam rangka upaya mendapat

39

dengan moral maupun etika.3 Dalam hal ini kinerja karyawan diukur dengan

berdasarkan quantity of work, quality of work, job knowlage, ceativeness, cooperation, dependability, dan personal qualities. Instrumen pengukuran variabel ini diukur dengan menggunakan ordinal. Variabel ini digali dengan 11

indikator.

Tabel 3.1

Definisi operasional dan pengukuran

Variabel Dimensi Sub Dimensi Indikator Pengukuran

Good C

Pertanggung Ketaatan pada peraturan Skala likert

3

41

Perilaku

inovatif Kemampuan mengemukakan pendapat dan saran yang baik

Kemampuan pengambilan keputusan strategis

Kerjasama Kemampuan kerjsama Pengembangan kerjasama

Managemen waktu

Efektivitasdan ketepatan waktu dalam kerja

Tanggungjawab Semangat dalam tanggung jawab bekerja

Kualitas pribadi Jujur, disiplin, handal dan sopan saat bekerja

E. Tekhnik Pengumpulan Data

Tekhnik pengumpulan data dalam penelitian ini menggunakan kuesioner.

Kuesioner adalah kumpulan pertanyaan yang sudah disiapkan dan ditulis sebelumnya

oleh peneliti untuk diminta jawabannya dari responden, yaitu Pegawai/Karyawan

yang terdaftar pada Bank Syariah yang berlokasi di Kab.Pandeglang meliputi Bank

Syariah Mandiri, Bank BRI Syariah,Bank Jabar Banten Syariah, Bank Mega Syariah,

serta pihak independen dari luar perusahaan tersebut secara acak yang dipilih sesuai

dengna criteria yang telah ditentukan. Distribusi kuesioner dilakukan secara

langsung, yaitu peneliti bertemu dengan responden untuk memberikan daftar

Kuesioner ini menggunakan pengukuran skala lima atau skala likert, skala

likert adalah skala yang dipergunakan untuk mengukur sikap, pendapat, persepsi,

seorang atau kelompok orang tentang fenomena social.4

Tabel 3.2

Skala Likert

Bobot Kategori

5 Sangat Setuju

4 Setuju

3 Netral/Ragu-ragu

2 Tidak Setuju

1 Sangat Tidak Setuju

Skala likert dikatakan ordinal karena pernyataan “sangat setuju” mempunyai

tingkat atau preferansi yang lebih tinggi dari “setuju”, dan “setuju” lebih tinggi dari

“ragu-ragu” dan seterusnya.5

F. Pengujian Instrumen Penelitian

Sebelum dilakukan analisis data, terlebih dahulu akan dilaksanakan uji

instrument yang digunakan sebagai alat ukur. Uji ini meliputi uji validitas dan

reliabilitas.

4

Ety Rochaety, dkk,. Metode Penelitian Bisnis : dengan Aplikasi SPSS. (Jakarta : PT. Mitra Wacana Media, 2009), h.43

5

43

1. Uji Validitas

Validitas menunjukan sejauh mana suatu alat pengukur itu mengukur apa

yang diukur.6 Apabila peneliti menggunakan kuesioner di dalam pengumpulan

data penelitian, maka kuesioner yang disusunnya harus mengukur apa yang ingin

diukurnya. Uji validitas pada dasarnya dilakukan dengan melihat korelasi antara

skor dari masing-masing data dibanding dengan skor totalnya. Dalam uji validitas

tersebut, validitas dapat dicek melalui nilai signifikasnsi yaitu jika nilai korelasi

antara butir-butir pertanyaan dan skor total variabel > 0,2, maka kuesioner

dianggap valid.7

2. Uji Reliabilitas

Reliabilitas adalah suatu angka indeks yang menunjukan konsistensi suatu

alat pengukur di dalam mengukur gejala yang sama. Setiap pengukur seharusnya

memiliki kemampuan untuk memberikan hasil pengukuran yang konsisten.

Semakin kecil kesalahan pengukuran, maka reliabel alat pengukur. Sebaliknya

makin besar kesalahan pengukur, makin tidak reliabel alat pengukur tersebut.

Untuk mengetahui tingkat reliabelitasnya adalah besarnya nilai Cronbach’s Alpha. Nilai Cronbach’s Alpha semakin mendekati 1 berarti semakin tinggi konsistensi internal reliabilitasnya. Nilai Cronbach’s Alpha lebih kecil dari 0,60 dikategorikan reliabilitasnya kurang baik. Adapun reliabilitas suatu konstruk variabel dikatakan

6

Ibid,. h.49

7

realibel jika memiliki nilai Cronbach Alpha lebih besar dari > 0,60, standarisasi reliabilitas ini didasarkan pada kaidah reliabilitas Guilford.

G. Metode Analisis

1. Analisis Deskriptif

Analisis deskriptif digunakan untuk yaitu memberikan gambaran tentang

responden dalam penelitian ini yang terdiri dari jenis kelamin, pendidikan

terakhir,dan lama bekerja.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah distribusi sebuah data

dapat mengikuti atau mendekati hukuman sebaran data normal.8 Sebaran data

dapat dikatakan normal apanila nilai sig (p) > 0,05, dan sebaliknya data tidak

normal jika sig (p) < 0,05.9

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi

yang baik seharusnya terjadi korelasi di antara variabel independen.10

Multikolinearitas dapat dilihat dari :

[1] Nilai tolerance dan lawannya.

8

Ibid., h.91

9

Ibid., h.93

10

45

[2] Variance Inflation Factor(VIF). Multikolinearitas terjadi jika nilai tolerance < 0.10 atau sama dengan VIF > 10. Jika nilai VIF tidak ada yang melebihi 10, maka dapat dikatakan bahwa

multikolinearitas yang terjadi tidak berbahaya (lolos uji).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heteroskedastisitas.11 Model regresi yang baik adalah yang

homoskedastisitas. Salah satu cara untuk mendeteksi ada tidaknya

heteroskedastisitas adalah dengan melihat Grafik Plot antara nilai prediksi

variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID.

Dengan dasar analisis :

[1] Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas.

[2] Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

11

3. Analisis Regresi Linear Berganda

Jika semua uji asumsi klasik telah dilakukan dan model dapat digunakan,

maka regresi dapat dilakukan. Model regresi yang akan digunakan adalah regresi

linear berganda dengan lima variabel independen. Model ini dituliskan sebagai

berikut: Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5

Keterangan:

Y = Kinerja Pegawai/Karyawan

a = konstanta yang menunjukkan besar nilai Y jika X = 0

b1-b5 = koefisien regresi parsial, yaitu konstanta yang menunjukkan

besar peran X dalam menentukan besar Y

X1 = Transparansi

X2 = Akuntabilitas

X3 = Independen

X4 = Pertanggungjawaban

X5 = Kewajaran

4. Uji Hipotesis

Setelah model regresi berganda memenuhi syarat uji asumsi klasik,

dilakukan pengujian hipotesis. Uji hipotesis berguna untuk memeriksa atau

menguji apakah koefisiens regresi yang didapat signifikan. Ada dua jenis

47

a. Uji-F (Uji Global)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas

secara serentak mempunyai pengaruh yang signifikan variabel terkait.

H0 : Tidak terdapat pengaruh positif pada Prinsip-prinsip Good Corporate Governance (GCG) terhadap kinerja pegawai Bank-bank syariah di kab.Pandeglang

Ha : Terdapat pengaruh positif pada prinsip-prinsip Good Corporate Governance (GCG) terhadap kinerja pegawai Bank-bank syariah di kab.pandeglang

Adapun kriteria pengujianya adalah jika FHitung > FTabel maka H0 ditolak

atau sig < 0,05 maka H0 ditolak, sehingga jika FHitung < FTabel maka H0 diterima

atau sig > 0,05 maka H0 diterima.

b. Uji-t (Uji pengaruh parsial)

Digunakan untuk menguji koefisien regresi secara individual, pengujian

ini dilakukan untuk mengetahui apakah secara parsial masing-masing variabel

bebas mempunyai pengaruh signifikan atau tidak terhadap variabel terikat.

Setelah didapt nilai t hitung maka selanjutnya nilai t dibanding dengan nilai t

tabel.

[1] Hipotesis parsial untuk transparansi (X1)

H01 : tidak terdapat pengaruh yang signifikan pada transparansi