17 BAB II

TINJAUAN PUSTAKA

2. 1 Tinjauan Pustaka

2.1.1 Penilaian Kinerja Lingkungan Perusahaan melalui PROPER

Menurut sudaryanto (2011), Kinerja lingkungan diukur dari prestasi perusahaan mengikuti program PROPER (Program Penilaian Peringkat Kinerja

Perusahaan dalam Pengelolaan Lingkungan Hidup). Program ini merupakan salah satu upaya yang dilakukan oleh Kementrian Lingkungan Hidup untuk mendorong penaatan perusahaan dalam pengelolaan lingkungan hidup. PROPER diumumkan

secara rutin kepada masyarakat sehingga perusahaan yang dinilai akan memperoleh insentif maupun disinsentif reputasi tergantung pada tingkat ketaatannya.

Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan mulai dikembangkan Kementrian Lingkungan Hidup, sebagai alternatif instrument sejak 1995. Pada awalnya, program ini dikenal dengan nama PROPER PROKASIH.

Dengan adanya program ini diharapkan dapat menyikapi dengan aktif informasi tingkat penaatan itu dan mendorong perusahaan untuk meningkatkan kinerja

pengelolaan lingkungannya.

PROPER bukan merupakan pengganti instrumen konvensional yang ada, seperti penegak hukum lingkungan perdata maupun pidana. Program ini bersinergi

18 pengelolaan lingkungan perusahaan sesuai dengan yang telah ditetapkan dalam peraturan perundang-undangan.

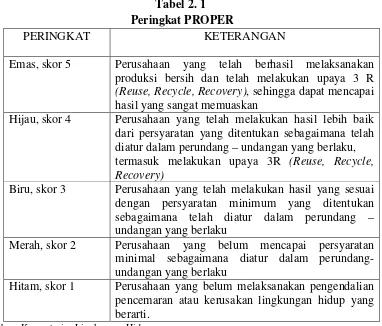

Peringkat kinerja lingkungan perusahaan dikelompokkan pada lima (5) peringkat warna guna memudahkan komunikasi dengan stakeholder dalam menyikapi

hasil kinerja penaatan masing-masing perusahaan. Penggunaaan peringkat warna merupakan bentuk komunikatif penyampaian kinerja kepada masyarakat sehingga lebih mudah dipahami dan diingat. Berikut peringkat penilaian program PROPER :

Tabel 2. 1 Peringkat PROPER

PERINGKAT KETERANGAN

Emas, skor 5 Perusahaan yang telah berhasil melaksanakan produksi bersih dan telah melakukan upaya 3 R (Reuse, Recycle, Recovery), sehingga dapat mencapai hasil yang sangat memuaskan

Hijau, skor 4 Perusahaan yang telah melakukan hasil lebih baik dari persyaratan yang ditentukan sebagaimana telah diatur dalam perundang – undangan yang berlaku, termasuk melakukan upaya 3R (Reuse, Recycle, Recovery)

Biru, skor 3 Perusahaan yang telah melakukan hasil yang sesuai dengan persyaratan minimum yang ditentukan sebagaimana telah diatur dalam perundang – undangan yang berlaku

Merah, skor 2 Perusahaan yang belum mencapai persyaratan minimal sebagaimana diatur dalam perundang-undangan yang berlaku

Hitam, skor 1 Perusahaan yang belum melaksanakan pengendalian pencemaran atau kerusakan lingkungan hidup yang berarti.

Sumber : Kementerian Lingkungan Hidup

19 pengendalian pencemaran udara, pengelolaan limbah B3, AMDAL, dan pengendalian pencemaran laut. Tingkat penaatan perusahaan dikategorikan tepat, apabila

memenuhi atau menaati seluruh persyaratan dan ketentuan yang diwajibkan dalam peraturan perundang-undangan yang berlaku. Jika perusahaan memenuhi atau

menaati seluruh persyaratan dan ketentuan tersebut, maka akan memperoleh peringkat tertinggi, tetapi jika tidak maka merah atau hitam tergantung pada aspek ketidaktaatannya.

2.1.2 Analisis Mengenai Dampak Lingkungan

Pengertian Analisis Mengenai Dampak Lingkungan adalah suatu proses studi

formal yang dipergunakan untuk memperkirakan dampak terhadap lingkungan oleh adanya atau oleh rencana kegiatan proyek yang bertujuan memastikan adanya masalah dampak lingkungan yang perlu dianalisis pada tahap awal perencanaan dan

perancangan proyek sebagai bahan pertimbangan bagi pembuat keputusan.

Sedangkan menurut PP No. 27 Tahun 1999,pengertian Analisis Mengenai

Dampak Lingkungan adalah kajian mengenai dampak besar dan penting untuk pengambilan keputusan suatu usaha dan/atau kegiatan yang direncanakan pada lingkungan hidup yang diperlukan bagi proses pengambilan keputusan tentang

penyelenggaraan usaha dan kegiatan.

Analisis Mengenai Dampak Lingkungan mempunyai fungsi adalah sebagai

berikut:

20 2. AMDAL berfungsi sebagai masukan dengan pertimbangan yang lebih luas bagi perencanaan dan pengambilan keputusan pembangunan sejak

awal, dan

3. AMDAL berfungsi sebagai arahan atau pedoman bagi pelaksanaan

rencana kegiatan pembangunan termasuk rencana pengelolaan lingkungan dan rencana pemantauan lingkungan.

Suatu rencana kegiatan dapat dinyatakan tidak layak lingkungan, jika

berdasarkan hasil kajian AMDAL, dampak negatif yang timbulkannya tidak dapat ditanggulangi oleh teknologi yang tersedia. Demikian juga, jika biaya yang

diperlukan untuk menanggulangi dampak negatif lebih besar daripada manfaat dari dampak positif yang akan ditimbulkan, maka rencana kegiatan tersebut dinyatakan tidak layak lingkungan. Suatu rencana kegiatan yang diputuskan tidak layak

lingkungan tidak dapat dilanjutkan pembangunannya.

2.1.3 Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) Corporate Social Responsibility (CSR) adalah tanggung jawab sosial perusahaan. CSR memiliki arti perusahaan mempunyai tanggung jawab terhadap kegiatannya yang mempengaruhi manusia, komunitas, dan lingkungan dimana

manusia dan komunitas tersebut berada. Perusahaan tidak hanya bertanggung jawab terhadap pemegang saham (pemilik), tetapi juga kepada semua pihak (konsumen,

21 berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomi, sosial,

dan lingkungan.

Tanggung jawab sosial perusahaan dibagi dalam tiga level area (Cahyonowati

dalam Januarti dan Apriyanti, (2006) yaitu :

1. Basic Responsibility merupakan tanggung jawab yang muncul karena keberadaan perusahaan tersebut, misalnya kewajiban membayar pajak,

mematuhi hukum, memenuhi standar pekerjaan dan memuaskan pemegang saham.

2. Organisational Responsibility merupakan tanggung jawab perusahaan untuk memenuhi perubahan kebutuhan stakeholder seperti : pekerja, konsumen, pemegang saham dan masyarakat sekitar.

3. Social Responsibility menjelaskan tahapan ketika interaksi antara bisnis dan kekuatan lain dalam masyarakat yang demikian kuat sehingga perusahaan

dapat tumbuh dan berkembang secara berkesinambungan. 2.1.4 Teori Stakeholder (Stakeholder Theory)

Konsep tanggung jawab sosial perusahaan telah mulai dikenal sejak awal

1970an, yang secara umum dikenal dengan teori stakeholder (stakeholder theory), artinya sebagai kumpulan kebijakan dan praktik yang berhubungan dengan

22 atau masyarakat baik secara keseluruhan maupun secara parsial yang memiliki hubungan serta kepentingan terhadap perusahaan.Stakeholder theory dimulai dengan

asumsi bahwa nilai (value) secara eksplisit dan tak dipungkiri merupakan bagian dari kegiatan usaha (Freeman, 2002).

Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri, tetapi juga harus memberikan manfaat bagi para stakeholder (Ghozali dan Chariri, 2007). Stakeholder pada dasarnya dapat

mengendalikan atau memiliki kemampuan untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan perusahaan. Kemampuan tersebut dapat berupa

kemampuan untuk membatasi pemakaian sumber ekonomi yang terbatas (modal dan tenaga kerja), akses terhadap media yang berpengaruh, kemampuan untuk mengatur perusahaan, atau kemampuan untuk mempengaruhi konsumsi atas barang dan jasa

yang dihasilkan perusahaan.

Adanya stakeholder theory ini lebih didasari oleh suatu keadaan yang

mengutamakan kepentingan pemegang saham dan sebaliknya, menomorduakan kepentingan pemasok, pelanggan, karyawan, dan masyarakat sekelilingnya. Teori stakeholder telah menjelaskan mengenai apa yang menyebabkan perusahaan

melakukan pengungkapan tanggungjawab sosial terhadap masyarakat dimana perusahaan itu menjalankan kegiatannya.

23 perusahaan yang pada akhirnya berujung pada kepentingan pemilik perusahaan merupakan motivasi manajer melakukan pengungkapan tanggung jawab sosial.

2.1.5 Environmental Performance

Environmental performance adalah kinerja perusahaan dalammenciptakan

lingkungan yang baik atau green.Environmental performance menurut Ali (2004) adalah mekanisme bagi perusahaan untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan ke dalam operasinya dan interaksinya dengan stakeholders, yang

melebihi tanggung jawab organisasi di bidang hukum. Environmental performance diungkapkan ke dalam environmental disclosure.

Peningkatan environmental performance adalah sumber informasi penting agar perusahaan dapat mencapai tingkatan produksi yang efisien, perbaikan produktivitas sesuai dengan standar keamanan, penekanan biaya yang disebabkan

karena kerusakan lingkungan dan kesempatan memperoleh pasar baru (Porter & Van der Linde, 1995).

Environmental performanceyang burukterkait

dengankewajibanlingkunganperusahaan yang tersembunyidan potensituntutan hukumdi masa depan, semua terkait denganpemborosan perusahaandalam proses

manufaktur serta kurangnyainovasi terhadapdiferensiasi produk.Oleh karena itu, environmental performanceyang burukdapat meningkatkanketidakpastianarus

kasmasa depan perusahaan.

24 kewajibanpotensialyang terkait dengankepatuhan danbiayapembersihankarena undang-undanglingkungan hidupyang semakinketat danperaturan. Schneider (2010).

2.1.6 Environmental Disclosure

Menurut penelitian Mattews (1997) dalam Emillia Nurdin (2006), mendefinisikan Environmental Disclosureatau biasa disebut pengungkapan lingkungansebagai pengungkapan informasi sukarela, baik secara kualitatif maupun

kuantitatif yang dibuat oleh organisasi untuk menginformasikan aktivitasnya, di mana pengungkapan kuantitaif berupa informasi keuangan maupun non keuangan.

Hendriksen (2000) dalam Emillia Nurdin (2006), menyatakan bahwa dalam pengertian luasnya, pengungkapan berarti penyampaian informasi (release of

information). Para akuntan cenderung menggunakan kata ini dalam pengertian yang agak terbatas, yaitu penyampaian informasi lingkungan tentang suatu perusahaan di dalam laporan keuangan, biasanya laporan tahunan.

Terkait dengan laporan keuangan, Chariri dan Ghozali (2007) menyatakan bahwa disclosure berarti pemberian informasi mengenai aktivitas suatu perusahaan. Informasi yang diungkapkan dalam laporan keuangan harus bermanfaat bagi

pengguna laporan keuangan dalam membantu pengambilan keputusan ekonomi. Oleh karena itu, informasi tersebut harus relevan, dapat diandalkan dan menggambarkan

secara tepat peristiwa ekonomi yang mempengaruhi hasil aktivitas perusahaan.

Ada 2 jenis pengungkapan dalam pelaporan keuangan yang telah ditetapkan oleh badan yang memiliki otoritas di pasar modal. Yang pertama adalah

25 diungkapkan oleh emiten yang diatur oleh peraturan pasar modal di suatu Negara. Sedangkan yang kedua adalah pengungkapan sukarela (voluntary disclosure),

yaitupengungkapan yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh standar yang ada.

2.1.7 Economic Performance

Economic Performance perusahaan merupakan suatu ukuran tertentu yang digunakan oleh entitas untuk mengukur keberhasilan dalam menghasilkan laba. Atau

dapat dikatakan sebagai sesuatu yang dihasilkan oleh suatu perusahaan dalam periode tertentu dengan mengacu pada standar yang telah ditetapkan sebelumnya. Economic

Performance perusahaan dapat diukur dari laporan keuangan yang dikeluarkan oleh perusahaan dalam periode tertentu. Economic Performance perusahaan juga dapat diukur melalui kinerja pasar dan kinerja fundamental perusahaan.

Pada era perekonomian pasar yang disertai dengan terwujudnya kondisi good economic performance, tidak saja menuntut terciptanya economic performance

efisien yang secara ekonomi membawa keuntungan besar bagi perusahaan tetapi juga perlu disertai adanya perilaku economic performance berkualitas etis, yakni dengan perwujudan secara baik tanggung jawab sosial perusahaan. Selain itu, Informasi

keuangan dibutuhkan oleh investor berupa informasi kuantitatif dan kualitatif baik yang bersumber dari pihak internal perusahaan (manajemen) maupun pihak eksternal

26 2. 2 Penelitian Terdahulu

Penelitian mengenai peran environmental performance terhadap

environmental disclosure dan economic performance sudah banyak dilakukan. Salah satunya adalah Almilia dan Wijayanto (2007), meneliti pengaruh environmental

performance dan environmental disclosure terhadap economic performance. Hasilpenelitian menunjukkan bahwa terdapat pengaruh yang signifikan antara kinerjalingkungan dengan kinerja ekonomi perusahaan.

Tabel 2.2

Ringkasan Penelitian Terdahulu

No Nama Peneliti Tahun Judul Penelitian Hasil Penelitian 1 Sudaryanto, 2011 Pengaruh Kinerja

27 3 Wibisono, Adi

Gunawan

2011 Pengaruh environmental performance dan

environmental disclosure simultan environmental performance dan

environmental disclosure

2007 Pengaruh Environmental

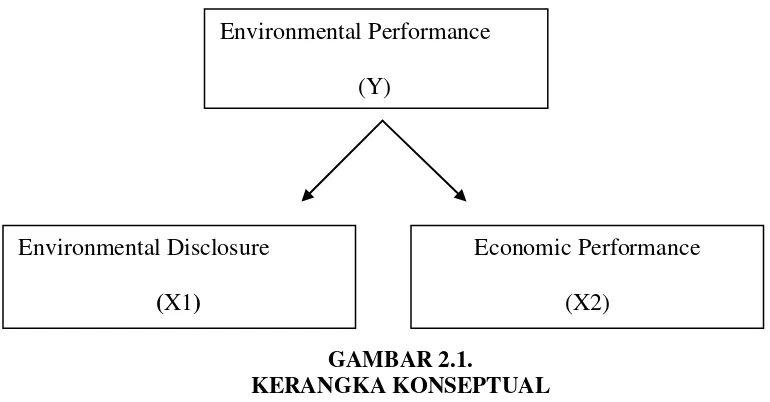

2.3 Kerangka Konseptual

Perusahaan dengan environmental performance yang baik akan direspon

secara positif oleh investor melalui fluktuasi harga saham perusahaan dan environmental performance yang buruk akan memberikan dampak negatif terhadap environmental disclosure dan economic performance, sehingga calon investor tidak

28 Sedangkan perusahaan dengan pengungkapan lingkungan yang tinggi dalam laporan keuangannya akan lebih dapat diandalkan. Laporan keuangan yang

handaltersebut akan berpengaruh terhadap kinerja finansial, dimana investor akanmerespon secara positif dengan fluktuasi harga pasar saham yang semakin tinggi.

Laporan keuangan yang baik akan berpengaruh positif terhadap economic performance, sebaliknya jika kinerja lingkungan yang buruk memberikan dampak negatif terhadap informasi laporan perusahaan mengenai lingkungan dan memberikan

dampak negatif terhadap perilaku ekonomi.

Melihat adanya hubungan dari environmental terhadap environmental

disclosure serta economic performance, maka kerangkapemikiran untuk penelitian ini disusun sebagai berikut :

GAMBAR 2.1.

KERANGKA KONSEPTUAL Environmental Performance

(Y)

Economic Performance

(X2) Environmental Disclosure

29 2.3.1 Pengaruh Environmental Performance terhadap Environmental

Disclosure

Penelitian empiris mengenai hubungan environmental performancedengan environmental disclosure lebih menemukan hubungan yang beragam. Penetapan

hubungan antara environmental performance dengan environmental disclosure dilihat dari perspektif tanggung jawab sosial perusahaan masih belum menemukan hubungan yang pasti karena banyak penelitian yang berbeda-beda.

Kinerja lingkungan sangat dipengaruhi oleh sejauh mana dorongan terhadap pengelolaan lingkungan yang dilakukan oleh berbagai instansi khususnya instansi

pemerintah. Kinerja lingkungan juga akan tercapai pada level yang tinggi jika perusahaan secara proaktif melakukan berbagai tindakan manajemen lingkungan secara terkendali. Dengan adanya tindakan proaktif perusahaan dalam pengelolaan

lingkungan serta adanya kinerja yang tinggi, manajemen perusahaan diharapkan akan terdorong untuk mengungkapkan tindakan manajemen lingkungan tersebut dalam

bentuk annual report (Berry dan Rondinelle, 1998 dalam Ja’far dan Arifah, 2006). Ada pendapat bahwa environmental performance yang baik mengurangi pengungkapan biaya-biaya lingkungan masa depan perusahaan. Pengungkapan

informasi biaya-biaya lingkungan ini harus dirasakan sebagai berita gembira oleh investor. Oleh karena itu, perusahaan dengan environmental performance yang baik

30 Kinerja lingkungan akan berpengaruh terhadap besarnya pengungkapan lingkungan. Semakin besar peran dari perusahaan dalam kegiatan lingkungan hidup,

maka semakin besar pula pengungkapan lingkungan yang diungkapkan di dalam laporan keuangan. Dengan meningkatkan kinerja lingkungannya, maka akan menjadi

good news tersendiri bagi perusahaan. Oleh sebab itu, kinerja perusahaan terhadap lingkungan yang baik dan kemudian juga diungkapkan didalam laporan tahunan akan semakin menarik minat para investor untuk melakukan investasi terhadap perusahaan.

2.3.2 Pengaruh Environmental Performance terhadap Economic Performance Perusahaan mempunyai tanggung jawab sosial terhadap pihak-pihak di luar

manajemen dan pemilik modal. Akan tetapi perusahaan kadangkala melupakannya dengan alasan bahwa mereka tidak memberikan kontribusi terhadap kelangsungan hidup perusahaan. Hal ini disebabkan hubungan perusahaan dengan lingkungan

bersifat non reciprocal yaitu transaksi keduanya tidak menimbulkan prestasi timbal balik.

Menurut (Donovan dan Gibson, 2000 dalam sembiring, 2006) menyatakan bahwa berdasarkan hubungan antara profitabilitas dan tingkat kinerja sosial adalah ketika perusahaan memiliki tingkat laba yng tinggi, perusahaan (manajemen)

menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang suksesnya keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas

31 ekonomi/profitabilitas yang diproksi dengan pendapatan per lembar saham menunjukan pengaruh yang tidak signifikan terhadap kinerja sosial. Semakin besar

andil perusahaan didalam lingkungan, maka semakin baik pula image perusahaan di mata stakeholder maupun pengguna laporan keuangan.

2.4 Hipotesis Penelitian

Berdasarkan uraian konseptual di kemukakan di atas diketahui bahwa adanya hubungan antara environmental performance terhadap environmental disclosure dan

economic performance. Terdapat pula adanya perbedaan-perbedaan kesimpulan dari penelitian-penelitian yang telah dilakukan. Maka berdasarkan uraian diatas,

dirumuskan hipotesis sebagai berikut:

H1: Terdapat pengaruh positif environmental performanceterhadapenvironmental disclosure