BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Perbankan

Defenisi bank berdasarkan Undang-Undang No. 10 tahun 1998 pada pasal 1 (butir 2) tentang perubahan atas Undang-Undang No. 7 tahun 1992 tentang perbankan, dikatakan bahwa “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Pada dasarnya perbankan mempunyai fungsi mentransfer dana (loanable funds) dari unit surplus (lender) kepada peminjam (borrowers). Dalam hal ini bank berperan sebagai perantara keuangan (financial intermediary) dimana bank menjadi perantara keuangan antara pihak yang kelebihan dana (surplus unit) dengan pihak yang membutuhkan dana (defisit unit). Unit surplus akan menerima pendapatan, misalnya pendapatan bunga dari bank tersebut sementara unit defisit akan membayar beban bunga kepada bank tersebut. Dengan demikian bank mempunyai peranan penting bagi aktivitas perkonomian yaitu sebagai wahana yang mampu menghimpun dan menyalurkan dana masyarakat secara efektif dan efisien ke arah peningkatan taraf hidup rakyat.

Maaloul (2010), Wibowo dan Sabeni (2012) memberikan bukti empiris bahwa perusahaan perbankan sangat dipengaruhi oleh intellectual capital.

2.1.2. Fungsi Perbankan

Secara umum fungsi utama bank adalah meghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan sebagai financial intermediary. Secara lebih spesifik bank berfungsi sebagai agent of trust, agent of development dan agent of services. Bank berfungsi sebagai agent of trust, dimana dasar utama kegiatan perbankan adalah kepercayaan baik dalam hal penghimpunan dan penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, bank tidak akan bangkrut dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank.

2.1.3. Knowledge Based View (KBV)

Pandangan berbasis pengetahuan perusahaan atau Knowledge Based View (KBV) merupakan ekstensi baru dari pandangan berbasis sumber daya perusahaan (Resource Based View) yang memberikan teoritis yang kuat dalam mendukung modal intelektual (intellectual capital). Asumsi dasar pandangan berbasis pengetahauan perusahaan berasal dari pandangan berbasis sumber daya perusahaan. Namun, pandangan berbasis sumber daya perusahaan belum memberikan pengakuan pengetahuan yang memadai. Karakterisktik pandangan berbasis pengetahuan perusahaan adalah sebagai berikut :

1. Pengetahuan memegang makna yang paling strategis bagi perusahaan.

2. Kegiatan dan proses produksi perusahaan melibatkan penerapan pengetahuan. 3. Individu-individu dalam perusahaan bertanggung jawab untuk membuat,

memegang dan berbagi pengetahauan perusahaan.

2.1.4. Kinerja Perbankan

Kinerja merupakan hasil kerja yang dicapai seseorang atau sekelompok orang dalam suatu organisasi sesuai dengan wewenang dan tanggung jawab masing-masing dalam upaya mencapai tujuan organisasi yang bersangkutan secara legal tidak melanggar hukum dan sesuai dengan moral dan etika. Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan mematuhi standar perilaku yang ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang disusun dalam anggaran. Kinerja perbankan merupakan ukuran kemampuan perbankan dalam menciptakan nilai tambah bagi kelangsungan perusahaan perbankan untuk masa mendatang. Untuk mengetahui kinerja yang dicapai maka dilakukan pengukuran kinerja. Secara umum kinerja perusahaan dibedakan menjadi dua yaitu kinerja keuangan dan kinerja nonkeuangan, namun yang sering digunakan adalah kinerja keuangan.

diperlukan manajemen perusahaan perbankan untuk memaksimalkan kinerjanya. Untuk mengukur kinerja keuangan perbankan digunakan rasio-rasio keuangan. Dalam penelitian ini kinerja perbankan diuji kedalam tiga dimensi. Pertama, dimensi profitabilitas (kinerja keuangan) yaitu kemampuan perusahaan untuk mendapatkan laba. Rasio profitabilitas dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan. Kedua, dimensi produktivitas (kinerja ekonomi) untuk menilai apakah pengelolaan input menjadi output berjalan efisien dan efektif. Dimensi ketiga premi pasar (kinerja pasar saham) yaitu tingkat dimana nilai pasar perusahaan melebihi nilai bukunya. Pada penelitian ini untuk menilai kinerja keuangan digunakan rasio Return On Asset, kinerja ekonomi menggunakan rasio Operating Margin dan untuk menilai kinerja pasar saham perbankan digunakan rasio Market to Book Value.

Dalam penelitian ini digunakan tiga rasio yang mewakili kinerja perusahaan perbankan:

1. Kinerja keuangan

asset. Return On Asset digunakan sebagai proxy untuk kinerja keuangan perusahaan perbankan (Chen et al. 2005; Wibowo dan Sabeni, 2012).

2. Kinerja Ekonomi

Untuk menilai kinerja ekonomi perbankan penelitian ini menggunakan rasio Operating Margin menyajikan informasi mengenai laba perusahaan dari aktivitas penjualan. Pada penelitian ini penjualan (sales) diartikan pendapatan, karena kegiatan utama perusahaan perbankan adalah memberikan pelayanan jasa keuangan berupa penawaran produk-produk perbankan sebagai sumber pendapatan perusahaan. Rasio ini memberikan gambaran besarnya margin laba kotor dari aktivitas penjualan serta untuk mengukur tingkat efisiensi operasi perusahaan. Rasio Operating Margin (OPM) digunakan sebagai proxy untuk kinerja ekonomi perusahaan perbankan (Sougiannis, 1996; Wibowo dan Sabeni, 2012).

3. Kinerja Pasar Saham

2.1.5. Modal Intelektual (Intellectual Capital)

Perhatian perusahaan terhadap modal intelektual beberapa tahun terkahir semakin meningkat. Hal ini disebabkan munculnya kesadaran bahwa modal intelektual merupakan landasan bagi perusahaan untuk berkembang dan bersaing dengan perusahaan lain. Ada banyak defenisi berbeda mengenai modal intelektual. Modal intelektual adalah informasi dan pengetahuan yang diaplikasikan dalam pekerjaan untuk menciptakan nilai (William, 2001). Modal intelektual dapat dipandang sebagai pengetahuan, dalam pembentukan kekayaan intelektual dan pengalaman yang dapat digunakan untuk menciptakan kekayaan (Stewart, 1997). Modal intelektual juga mencakup semua pengetahuan karyawan, organisasi dan kemampuan mereka untuk menciptakan nilai tambah yang dapat meningkatkan keunggulan kompetitif berkelanjutan. Modal intelektual telah diidentifikasi sebagai seperangkat aset tak berwujud yaitu sumber daya, kemampuan dan kompetensi yang menggerakkan kinerja organisasi dan penciptaan nilai (Bontis, 1998).

(customer capital) (Bontis, 2000). Defenisi dari masing-masing komponen modal intelektual sebagai berikut :

1. Modal manusia (Human Capital/ HC) yaitu keahlian dan kompetensi yang dimiliki karyawan dalam memproduksi barang dan jasa serta kemampuannya dalam berhubungan dengan pelanggan seperti pendidikan, pengalaman, keterampilan dan kreatifitas. Menurut Bontis (2000) human capital adalah kombinasi dari pengetahuan, skill, kemampuan melakukan inovasi serta kemampuan menyelesaikan tugas meliputi nilai perusahaan, kultur dan filsafatnya. Jika perusahaan berhasil dalam mengelola pengetahuan karyawannya maka hal tersebut dapat meningkatkan human capital. Dengan demikian human capital merupakan kekayaan yang dimiliki perusahaan yang terdapat pada setiap individu yang ada didalamnya. Human capital ini selanjutnya akan mendukung structural capital dan customer capital.

3. Modal pelanggan (Customer Capital/ CC) yaitu orang-orang yang berhubungan dengan perusahaan yang menerima pelayanan dari perusahaan tersebut. Customer capital membahas mengenai hubungan perusahaan dengan pihak luar perusahaan seperti pemerintah, pasar, pemasok, pelanggan, bagaimana loyalitas pelanggan terhadap perusahaan. Customer capital juga dapat diartikan sebagai kemampuan perusahaan untuk mengidentifikasi kebutuhan dan keiinginan pasar sehingga menghasilkan hubungan baik dengan pihak luar.

2.1.5.1. Pengukuran Modal Intelektual (Intellectual Capital)

Tan et al . (2005) menyebutkan metode yang dikembangkan untuk pengukuran intellectual capital dikelompokkan kedalam dua kategori yaitu:

1. Metode yang tidak menggunakan penilaian/ ukuran nonmoneter, antara lain : a. The Balance Scorecard yang dikembangkan oleh Kaplan dan Norton

(1992).

b. Brooking’s Technology Broker Method (1996).

c. The Edvinssion and Malone Skandia Intellectual Capital Report Method (1997).

d. The Intellectual Capital-Index yang dikembangkan oleh Ross, dkk (1997). e. Sveiby’s Intellectual Capital Monitor Approach (1997).

f. The Heuristic Frame yang dikembangkan oleh Joia (2000). g. Vanderkaay’s Vital Sign Scorecard (2000).

2. Metode dengan menggunakan ukuran moneter, antara lain: a. Model EVA dan MVA (Bontis et al, 1999).

b. Market to Book Value model. c. Tobin’s q method (Luthi, 1998). d. Pulic VAIC™ model (1998, 2000). e. Calculated intangible value (2000).

f. The Knowledge Capital Earnings model (Lev and Feng, 2001).

Dari berbagai macam teknik pengukuran intellectual capital dipilih satu pengukuran. Dalam penelitian ini teknik pengukuran intellectual capital yang digunakan adalah tenknik pengukuran model Pulic. Intellectual capital dalam model Pulic diukur berdasarkan nilai tambah (value added) yang diciptakan oleh physical capital/ capital employed (VACA), human capital (VAHU), dan structural capital (STVA). Kombinasi dari ketiga value added tersebut disimbolkan dengan nama VAIC™ yang dikembangkan oleh Pulic (1998).

2.1.5.2. Nilai Tambah sebagai indikator Intellectual Capital (Value Added Intellectual Coefficient - VAIC™)

sumber daya utama. Metode tersebut sangat penting untuk mengukur kontribusi dari setiap sumber daya manusia, struktural, fisik dan keuangan untuk menciptakan nilai tambah perusahaan.

2.1.5.3. Komponen-Komponen VAICTM

Model VAIC™ dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). Value added merupakan indikator paling objektif untuk menilai keberhasilan bisnis dan kemampuan perusahaan dalam penciptaan nilai (Pulic, 2004). Berikut beberapa komponen-komponen VAIC™ :

1. Value Added Human Capital (VAHU)

Value Added Human Capital mengindikasikan kemampuan tenaga kerja untuk menghasilkan nilai bagi perusahaan dari dana yang dikeluarkan oleh tenaga kerja tersebut. Semakin banyak value added yang dihasilkan dari setiap rupiah yang dikeluarkan oleh perusahaan menunjukkan bahwa perusahaan telah mengelola sumber daya manusia secara maksimal sehingga menghasilkan tenaga kerja berkualitas yang pada akhirnya akan meningkatkan kinerja perusahaan perbankan.

2. Structural Capital Value Added (STVA)

3. Value Added Capital Employed/ Physical & Financial (VACA)

Value Added Capital Employed/ Physical & Financial menggambarkan seberapa banyak value added yang dihasilkan dari modal usaha yang digunakan. Perusahaan akan terlihat lebih baik dalam memanfaatkan Capital Employed (CE) jika satu unit dari Capital Employed (CE) menghasilkan return lebih besar dari perusahaan lain. Kemampuan perusahaan dalam mengelola CE dengan baik merupakan bagian dari intellectual capital perusahaan tersebut.

2.1.5.4. Langkah-Langkah Perhitungan Model VAICTM

Dalam menghitung intellectual capital perusahaan perbankan maka digunakan model VAICTM dengan langkah-langkah perhitungan sebagai berikut: 1. Pertama, menghitung value added. Sesuai dengan stakeholder theory value

VAIC™ added dihitung sebagai berikut :

VA= OUT – IN

Output (OUT) adalah pendapatan yang terdiri dari semua produk dan jasa yang dijual di pasar. Input (IN) mencakup semua biaya operasional perusahaan dikurangi biaya karyawan yang tidak dianggab sebagai biaya.

VAHU= VA/ HC

3. Ketiga, menilai hubungan VA dengan SC. Koefisien nilai tambah modal struktural (structural capital value added coefficient – STVA) menunjukkan seberapa besar kontribusi SC dalam penciptaan nilai. Menurut Pulic (2004) SC merupakan hasil pengurangan dari HC terhadap VA. Semakin besar HC maka akan semakin kecil saham SC. Dengan demikian hubungan antara VA dengan SC dihitung sebagai berikut:

STVA= SC/ VA

4. Keempat, menilai hubungan antara VA dengan CA. Menurut Pulic (2004) intellectual capital tidak dapat menemukan nilai sendiri. Oleh karena itu, diperlukan modal fisik dan financial kedalam rekening untuk memiliki informasi tentang totalitas VA yang diciptakan sumber daya pwerusahaan. Koefisien nilai tambah modal usaha/ fisik & financial (value added capital employed – VACA) menunjukkan seberapa besar nilai baru nilai baru dicitakan oleh satu unit keuangan untuk diinvestasikan kedalam modal usaha. Dengan demikian hubungan antara VA dan CE menunjukkan kemampuan modal yang digunakan untuk menciptakan nilai dalam suatu perusahaan.

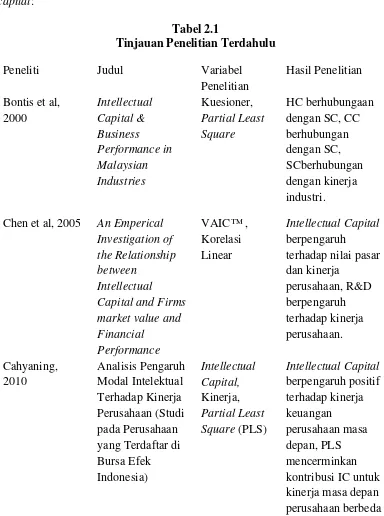

2.2. Tinjauan Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan intelletual capital:

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel

Penelitian

Performance in Malaysian Capital and Firms market value and Financial

terhadap nilai pasar dan kinerja yang Terdaftar di Bursa Efek Indonesia)

industrinya. Pramudita, 2012 Pengaruh

intellectual capital terhadap nilai pasar dan kinerja keuangan perusahaan perbankan yang terdaftar di BEI

Intellectual terhadap nilai pasar (M/ B), signifikan positif terhadap kinerja keuangan yang diukur dengan ROA dan ROE, added as indicator of intellectual capital and its consequences on kinerja pasar modal namun berdampak negatif pada kinerja ekonomi

perusahaan.

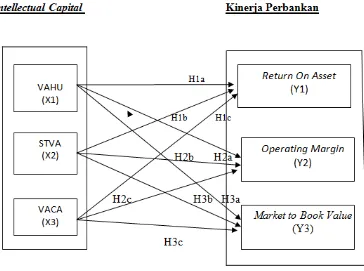

2.3. Kerangka Konseptual

Mengacu pada model penelitian Pulic (2004) analisis value added (nilai tambah) sebagai indikator intellectual capital diukur dengan menggunakan model VAIC™ dengan komponen nilai tambah modal manusia (VAHU), nilai tambah modal struktural (STVA) dan nilai tambah modal usaha/ fisik dan keuangan (VACA) sebagai variabel independen. Sementara kinerja perbankan menjadi variabel dependen yang meliputi kinerja keuangan (Return On Asset), kinerja ekonomi (Operating Margin) dan kinerja pasar saham (Market to Book Value).

Adapun kerangka konseptual dari penelitian ini sebagai berikut:

Gambar 2.1

Penelitian ini bertujuan untuk mengetahui peran nilai tambah sebagai indikator intellectual capital dengan menggunakan metode VAIC™ untuk menilai dampak intellectual capital terhadap kinerja perbankan. Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah dijelaskan sebelumnya, peneliti mengajukan hipotesis penelitian sebagai berikut:

1. Model 1: Pengaruh nilai tambah modal manusia, modal struktural dan modal usaha terhadap kinerja keuangan perbankan.

Kinerja keuangan memberikan informasi untuk mengetahui kemampuan investasi modal perusahaan mendapatkan keuntungan. Dalam teori resource based theory, (Chen et al, 2005) mengemukakan jika intellectual capital sumber daya berharga perusahaan maka akan memberikan kontribusi positif terhadap Return On Asset perbankan.

H1a: adanya pengaruh nilai tambah modal manusia (Value Added Human Capital - VAHU) terhadap Return On Asset perbankan.

H1b: adanya pengaruh nilai tambah modal struktural (Structural Capital Value Added - STVA) terhadap Return On Asset perbankan.

H1c: adanya pengaruh nilai tambah modal usaha/ fisik & keuangan (Value Added Capital Employed/ Physical & Financial - VACA) terhadap Return On Asset perbankan.

2. Model 2: Pengaruh nilai tambah modal manusia, modal struktural dan modal usaha terhadap kinerja ekonomi perbankan.

dan biaya produksi (Wibowo dan Sabeni, 2012). Semakin baik perusahaan dalam mengolah dan memanfaatkan intellectual capital yang dimiliki akan memberikan nilai lebih serta keunggulan kompetitif bagi perusahaan sehingga pendapatan perusahaan meningkat.

H2a: adanya pengaruh nilai tambah modal manusia (Value Added Human Capital – VAHU) terhadap Operating Margin perbankan.

H2b: adanya pengaruh nilai tambah modal struktural (Structural Capital Value Added - STVA) terhadap Operating Margin perbankan.

H2c: adanya pengaruh nilai tambah modal usaha/ fisik & keuangan (Value Added Capital Employed/ Physical & Financial – VACA) terhadap Operating Margin perbankan.

3. Model 3: Pengaruh nilai tambah modal manusia, modal struktural dan modal usaha terhadap kinerja pasar saham perbankan.

H3a: adanya pengaruh nilai tambah modal manusia (Value Added Human Capital - VAHU) terhadap Market to Book Value perbankan.

H3b: adanya pengaruh nilai tambah modal struktural (Structural Capital Value Added - STVA) terhadap Market to Book Value perbankan.