SKRIPSI

PENGARUH FAKTOR MAKRO EKONOMI DAN FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM PADA

PERUSAHAAN ASURANSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

WINNIE JAUWIN 100502053

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH FAKTOR MAKRO EKONOMI DAN FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM PERUSAHAAN ASURANSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh faktor makro ekonomi dan faktor fundamental terhadap harga saham perusahaan asuransi di Bursa Efek Indonesia. Faktor makro ekonomi yang digunakan dalam penelitian ini adalah suku bunga, inflasi dan kurs dan faktor fundamental yang digunakan dalam penelitian ini adalah Price Earning Ratio (PER), Return on Investment (ROI) dan Debt to Equity Ratio (DER).

Terdapat 10 perusahaan asuransi yang digunakan sebagai sampel pada penelitian ini. Metode pengambilan sampel yang digunakan adalah metode sampel jenuh. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa variabel suku bunga, inflasi, kurs, PER dan ROI tidak berpengaruh signifikan terhadap harga saham perusahaan asuransi. Sedangkan variabel DER berpengaruh positif dan signifikan terhadap harga saham perusahaan asuransi. Secara simultan, suku bunga, inflasi, kurs, PER, ROI dan DER berpengaruh positif dan signifikan terhadap harga saham perusahaan asuransi.

ABSTRACT

INFLUENCE OF MACRO ECONOMIC FACTORS AND FUNDAMENTAL FACTORS ON STOCK PRICE OF

INSURANCE COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The purpose of this research is to analyze the effect of macroeconomic factors and fundamental factors on stock prices of insurance companies in Indonesia Stock Exchange. Macroeconomic factors used in this study are interest rates, inflation and exchange rates and fundamental factors used in this study are Price Earning Ratio (PER), Return on Investment (ROI) dan Debt to Equity Ratio (DER).

There are 10 insurance companies that are used as samples in this study. The sampling method used is the saturated sampling method. The method that is used in this research to analyze the data is multiple linear regression analysis.

The results showed that interest rates, inflation, exchange rate, PER and ROI have no significant effect on stock prices of insurance companies. While DER has positive and significant impact on stock prices of insurance companies. Simultaneously, interest rates, inflation, exchange rate, PER, ROI and DER have positive and significant impact on stock prices of insurance companies.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan berkah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Faktor Makro Ekonomi dan Faktor Fundamental Terhadap Harga Saham Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia”.

Penulisan skripsi ini dilakukan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada kedua orang tua tercinta, Ayahanda

Jaw Kim Sui dan Ibunda Lauw Bu Tan atas doa, kasih sayang, dukungan moral serta pengorbanan yang telah diberikan kepada penulis. Pada kesempatan ini penulis juga menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME, selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen Manajemen Fakultas Ekonomi dan bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E, M.Si, selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 5. Ibu Dra. Friska Sipayung, M.Si, selaku Sekretaris Jurusan Program Studi

Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 6. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Pembimbing atas ketulusan

dan kesabarannya dalam membimbing dan mengarahkan penulis dalam penyelesaian skripsi ini.

8. Seluruh Dosen, staf dan pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik, membantu dan memberikan informasi selama masa perkuliahan dan selama masa penulisan skripsi ini.

9. Kakakku tersayang, Widya Jauwin, S.Psi dan Adikku tersayang Winardy Jauwin atas bantuan, doa, dan dukungan kepada penulis selama ini.

10.Teman-teman Manajemen stambuk 2010 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan semua pihak yang telah membantu penulis dalam menyelesaikan penulisan skripsi ini.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak. Terima kasih.

Medan, Juni 2014 Penulis

DAFTAR ISI

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 31

3.2. Tempat dan Waktu Penelitian ... 31

3.3. Batasan Operasional ... 31

3.4. Definisi Operasional Variabel ... 32

3.6. Jenis Data ... 34

3.8.4.2. Uji Signifikansi Parameter Individual (uji t) ... ... 40

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Indikator Makro Ekonomi Indonesia dan Harga Saham Perusahaan Asuransi

di Bursa Efek Indonesia... 4

1.2 Rasio Keuangan dan Harga Saham Perusahaan Asuransi di Bursa EFEK Indonesia... 5

2.1 Penelitian Terdahulu ... 24

3.1 Definisi Operasional Variabel ... 32

3.2 Sampel Penelitian ... 34

3.3 Kriteria Pengambilan Keputusan Statistik Durbin Watson (D-W) ... 37

4.1 Statistik Deskriptif Penelitian ... 46

4.2 Uji Kolmogorov-Smirnov ... 50

4.3 Glejser Test ... 52

4.4 Hasil Runs Test ... 53

4.5 Hasil Uji Multikolinearitas ... 54

4.6 Hasil Analisis Regresi Linear Berganda... 55

4.7 Hasil Uji Koefisien Determinasi ... 58

4.8 Hasil Uji – F ... 59

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 30

4.1 Histogram ... 48

4.2 Normal P – Plot of Regression Standardized Residual ... 49

DAFTAR LAMPIRAN

No. lampiran Judul Halaman

1 Daftar Populasi – Sampel Perusahaan Asuransi

di Bursa Efek Indonesia Tahun 2008-2009 ... 71

2 Data Penelitian (Sebelum Tranformasi) ... 71

3 Statistik Deskriptif ... 73

4 Uji Normalitas ... 73

5 Uji Heteroskedastsitas ... 75

6 Data Penelitian (Setelah Tranformasi) ... 76

7 Uji Normalitas ... 77

8 Uji Heteroskedastsitas ... 79

9 Uji autokolerasi ... 80

10 Uji Multikolinearitas ... 80

11 Uji Koefisien Determinasi... 81

12 Uji F ... 81

ABSTRAK

PENGARUH FAKTOR MAKRO EKONOMI DAN FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM PERUSAHAAN ASURANSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh faktor makro ekonomi dan faktor fundamental terhadap harga saham perusahaan asuransi di Bursa Efek Indonesia. Faktor makro ekonomi yang digunakan dalam penelitian ini adalah suku bunga, inflasi dan kurs dan faktor fundamental yang digunakan dalam penelitian ini adalah Price Earning Ratio (PER), Return on Investment (ROI) dan Debt to Equity Ratio (DER).

Terdapat 10 perusahaan asuransi yang digunakan sebagai sampel pada penelitian ini. Metode pengambilan sampel yang digunakan adalah metode sampel jenuh. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa variabel suku bunga, inflasi, kurs, PER dan ROI tidak berpengaruh signifikan terhadap harga saham perusahaan asuransi. Sedangkan variabel DER berpengaruh positif dan signifikan terhadap harga saham perusahaan asuransi. Secara simultan, suku bunga, inflasi, kurs, PER, ROI dan DER berpengaruh positif dan signifikan terhadap harga saham perusahaan asuransi.

ABSTRACT

INFLUENCE OF MACRO ECONOMIC FACTORS AND FUNDAMENTAL FACTORS ON STOCK PRICE OF

INSURANCE COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

The purpose of this research is to analyze the effect of macroeconomic factors and fundamental factors on stock prices of insurance companies in Indonesia Stock Exchange. Macroeconomic factors used in this study are interest rates, inflation and exchange rates and fundamental factors used in this study are Price Earning Ratio (PER), Return on Investment (ROI) dan Debt to Equity Ratio (DER).

There are 10 insurance companies that are used as samples in this study. The sampling method used is the saturated sampling method. The method that is used in this research to analyze the data is multiple linear regression analysis.

The results showed that interest rates, inflation, exchange rate, PER and ROI have no significant effect on stock prices of insurance companies. While DER has positive and significant impact on stock prices of insurance companies. Simultaneously, interest rates, inflation, exchange rate, PER, ROI and DER have positive and significant impact on stock prices of insurance companies.

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Dana diperlukan agar suatu perusahaan dapat menjalankan kegiatan operasionalnya. Ketiadaan dana akan menghambat kegiatan operasional suatu perusahaan. Ada berbagai sumber dana, yaitu yang berasal dari dalam (internal) perusahaan dan yang berasal dari luar (eksternal) perusahaan. Dana yang berasal dari dalam perusahaan dapat berupa modal sendiri pemilik perusahaan dan laba ditahan. Sedangkan dana yang berasal dari luar perusahaan dapat berupa hutang/ pinjaman dari pihak lain. Selain itu, perusahaan dapat menerbitkan sekuritas di pasar modal sebagai alternatif lain untuk mendapatkan dana.

Pasar modal merupakan tempat terjadinya jual-beli sekuritas berharga suatu perusahan. Sekuritas-sekuritas yang diperdagangkan di pasar modal antara lain seperti: saham, obligasi, waran, opsi, futures, dan lain sebagainya. Sekuritas yang diperdagangkan dalam pasar modal mempunyai keuntungan dan resikonya masing-masing. Investor dapat memilih jenis sekuritas yang ia rasa cocok dan membelinya dengan tujuan untuk mendapatkan keuntungan.

Menurut Manurung dan Rahardja (2004:96), ada beberapa faktor yang dapat menentukan harga saham suatu perusahaan, salah satunya adalah faktor makro ekonomi. Faktor makro ekonomi adalah faktor yang berasal dari luar perusahaan. Untuk menganalisis faktor makro ekonomi yang berpengaruh terhadap kondisi suatu perusahaan dapat dilihat dari indikator-indikator makro ekonomi suatu negara. Indikator makro ekonomi dapat dilihat dari kondisi makro ekonomi suatu negara. Kondisi makro ekonomi dapat menjadi dasar bagi seorang investor untuk melakukan investasi terhadap saham suatu perusahaan.

Kondisi ekonomi suatu negara sangat berpengaruh terhadap keputusan berinvestasi investor di suatu negara. Jika kondisi ekonomi baik, maka akan banyak investor yang berinvestasi di negara tersebut. Namun bila kondisi ekonomi buruk, maka para investor akan mencari negara dengan kondisi ekonomi yang baik dan berinvestasi disana sehingga investasi pada negara dengan kondisi ekonomi buruk akan berkurang. Investor menghindari negara dengan kondisi ekonomi yang buruk karena dapat mengakibatkan kerugian. Untuk dapat memperkirakan kondisi ekonomi suatu negara, investor dapat melihatnya dari berbagai indikator ekonomi negara tersebut. Indikator ekonomi tersebut antara lain Produk Domestik Bruto (PDB), tingkat inflasi, tingkat suku bunga, tingkat pengangguran, nilai tukar, harga minyak, harga emas, dan lain sebagainya.

perusahaan. Jika kinerja internal perusahaan baik, maka investor akan lebih tertarik untuk berinvestasi pada saham perusahaan tersebut.

Untuk melihat faktor fundamental yang mempengaruhi kondisi internal perusahaan dapat dilakukan dengan menganalisis data historis yaitu laporan keuangan perusahaan agar dapat diketahui kekuatan dan kelemahan perusahaan. Faktor fundamental banyak digunakan oleh investor untuk menilai suatu saham, apakah saham tersebut dapat memberikan keuntungan dan layak digunakan untuk berinvestasi atau tidak.

Faktor fundamental yang banyak digunakan untuk menilai harga saham adalah Return on Total Asset (ROA), Return on Investment (ROI), Return on Equity (ROE), Book Value (BV), Debt to Equity Ratio (DER), Earning Per Share

(EPS), Price Earning Ratio (PER), Dividen Payout Ratio (DPR), dan lain sebagainya.

Faktor makro ekonomi dan faktor fundamental banyak digunakan oleh investor untuk memperkirakan harga saham. Selain itu, kedua faktor tersebut dapat digunakan untuk memperkirakan apakah saham suatu perusahaan menguntungkan atau tidak. Dengan melihat kedua faktor tesebut, investor dapat membuat keputusan investasi mana yang akan mengutungkan baginya dan juga dapat melihat resiko suatu investasi.

pesat sehingga saham perusahaan asuransi menarik minat para investor. Peluang untuk mendapatkan capital gain dan kinerja perusahaan yang cukup baik juga menarik minat para investor untuk berinvestasi pada saham perusahaan asuransi. Untuk mengetahui apakah investasi terhadap saham perusahaan asuransi menuntungkan atau tidak, maka investor akan melihat faktor-faktor yang mempengaruhi harga saham seperti faktor fundamental dan faktor makro ekonomi.

Tabel 1.1

Indikator Makro Ekonomi Indonesia dan Harga Saham Perusahaan Asuransi di Bursa Efek Indonesia

Indikator

Tahun Harga saham (Rupiah)

2010 2011 2012

Sumber: Bank Indonesia (data diolah),

(data diolah)

biaya bahan baku yang diimpor akan menurun sehingga akan meningkatkan pendapatan perusahaan.

Namun pada tabel 1.1 terlihat bahwa adanya ketidaksesuaian yang terjadi. Pada tahun 2012, inflasi mengalami kenaikan, tetapi harga saham meningkat. Suku bunga juga mengalami peningkatan pada tahun 2011 akan tetapi harga saham mengalami peningkatan.

Tabel 1.2

Rasio Keuangan dan Harga Saham Perusahaan Asuransi di Bursa Efek Indonesia

semakin tinggi ROI menunjukkan bahwa perusahaan dapat memanfaatkan aset yang dimilikinya untuk memperoleh laba. DER yang rendah akan cenderung meningkatkan harga saham karena DER yang rendah menunjukkan bahwa perusahaan lebih sedikit dalam menggunakan hutang sehingga risiko yang dialami perusahaan tersebut juga rendah.

Namun pada tabel 1.2, dapat terlihat adanya ketidak sesuaian seperti ROI AMAG pada tahun 2011 mengalami penurunan namun harga sahamnya mengalami peningkatan. PER ASBI mengalami penurunan tiap tahunnya namun harga sahamnya mengalami peningkatan dan DER ASBI, ABDA, MREI dan AMAG meningkat pada tahun 2012, akan tetapi harga sahamnya mengalami peningkatan.

Dilatar belakangi masalah dan teori yang dipaparkan, penulis tertarik untuk melakukan penelitian mengenai pengaruh faktor makro ekonomi dan faktor fundamental terhadap harga saham. Oleh karena itu, penulis mengkajinya dalam skripsi yang berjudul “Pengaruh Faktor Makro Ekonomi dan Faktor Fundamental Terhadap Harga Saham pada Perusahaan Asuransi yang

Terdaftar di Bursa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang diuraikan sebelumnya, maka permasalahan dalam penelitian ini adalah:

on Investment (ROI), dan Debt to Equity Ratio (DER) mempunyai pengaruh terhadap harga saham perusahaan asuransi di Bursa Efek Indonesia?

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

Untuk menguji dan menganalisis pengaruh faktor makro ekonomi yang terdiri dari suku bunga, inflasi dan kurs dan pengaruh faktor fundamental yang terdiri dari Price Earning Ratio (PER), Return on Investment (ROI), dan Debt to Equity Ratio (DER) terhadap harga saham perusahaan asuransi di Bursa Efek Indonesia

1.3.2. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat bagi berbagai pihak, sebagai berikut:

1. Bagi Emiten

Hasil penelitian ini diharapkan dapat membantu para emiten sebagai dasar pengambilan keputusan agar emiten mengetahui pengaruh faktor makro dan fundamental yang mempengaruhi harga saham sehingga saham-saham perusahaan asuransi dapat bertahan di bursa.

2. Bagi Investor

3. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan penulis tentang faktor makro ekonomi dan faktor fundamental yang mempengaruhi harga saham terutama pada harga saham perusahaan asuransi. Juga untuk menambah pengetahuan penulis dalam penulisan karya ilmiah.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis

2.1.1. Pasar Modal

Menurut Silvanita (2009:3), pasar modal merupakan pasar keuangan yang mentransaksikan sekuritas instrumen yang memiliki waktu jatuh tempo lebih dari satu tahun. Instrumen pasar modal adalah: corporate stock,corporate bonds, U.S. government securities, state and local government bond.

Manfaat pasar modal diantaranya (Darmaji dan Fakhruddin, 2006:3): 1. Menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi

dunia usaha, sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diverifikasi.

3. Menyediakan indikator utama bagi tren ekonomi negara.

4. Memungkinkan penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

5. Menciptakan lapangan kerja/ profesi yang menarik.

6. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek yang menarik.

8. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses kontrol sosial.

9. Mendorong pengolaan perusahan dengan iklim terbuka, pemanfaatan manajemen profesional, dan penciptaan iklim berusaha yang sehat.

2.1.2. Saham

Saham adalah tanda bukti memiliki perusahaan di mana pemiliknya disebut juga juga sebagai pemegang saham (Samsul, 2006:45). Saham terdiri atas dua, yaitu:

1. Saham preferen (preferrend stock)

Saham preferen adalah saham yang mempunyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa karena saham preferen memberikan pendapatan yang tetap seperti obligasi dan juga mendapatkan hak kepemilikan seperti pada saham biasa. (Tandelilin, 2001:18)

Menurut Koch (2008:130), ciri-ciri dari saham preferen adalah: - Memiliki dividen lebih tinggi

- Didahulukan saat likuidasi - Tidak memiliki hak residual

Menurut Mishkin (dalam Silvanita, 2009:105), pemegang saham preferen berbeda dengan pemegang saham biasa dalam beberapa hal, yaitu:

1) Pemegang saham preferen memperoleh dividen tetap (fixed dividend) 2) Harga dari saham preferen relatif stabil

4) Pemegang saham preferen mendapat prioritas klaim terhadap aset dibandingkan pemegang saham biasa, tetapi setelah pemegang obligasi.

2. Saham biasa (common stock)

Saham biasa adalah sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut mempunyai hak kepemilikan atas aset-aset perusahaan (Tandelilin, 2001:18). Menurut Anoraga dan Pakarti (2006:54), saham biasa adalah saham yang tidak memperoleh hak istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh dividen sepanjang perseroan memperoleh keuntungan. Pemilik saham mempunyai hak suara pada RUPS (Rapat Umum Pemegang Saham) sesuai dengan jumlah saham yang dimilikinya (one share one vote).

Menurut Anoraga dan Pakarti (2006:54), dengan memiliki saham suatu perusahaan maka manfaat yang diperoleh di antaranya sebagai berikut:

1. Dividen, bagian dari keuntungan perusahaan yang dibagikan kepada pemilik saham.

2. Capital gain, keuntungan yang diperoleh dari selisih harga jual dan belinya.

3. manfaat non-finansial yaitu timbulnya kebanggaan dan kekuasaan memperoleh hak suara dalam menentukan jalannya perusahaan.

Bagi pihak yang memiliki saham akan memperoleh beberapa keuntungan sebagai bentuk kewajiban yang harus diterima, yaitu (Fahmi, 2012:275-276):

2. Memperoleh capital gain, yaitu keuntungan pada saat saham yang dimiliki tersebut dijual kembali pada harga yang lebih mahal.

3. Memiliki hak suara suara bagi pemegang saham jenis common stock

(saham biasa).

Menurut Darmadji dan Fakhruddin (2006:8-9), ditinjau dari kinerja perdagangannya, maka saham dapat dikategorikan:

1. Blue chips: yaitu saham biasa dari suatu perusahaan yang memiliki reputasi yang tinggi, sebagai pemimpin di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

2. Income stock: yaitu saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari dividen rata-rata yang dibayarkan pada tahun sebelumnya.

3. Growth stock (well known): yaitu saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi.

4. Speculative stock: yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, namun memiliki kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

Menurut Fahmi (2012:277), ada beberapa alasan yang menjelaskan mengapa suatu perusahaan memutuskan untuk menerbitkan dan menjual saham, yaitu:

1. Membutuhkan dana dalam jumlah yang besar dan pihak perbankan tidak mampu untuk memberikan pinjamna karena berbagai alasan seperti tingginya risiko yang akan dialami jika terjadi kemacetan.

2. Keinginan perusahaan untuk mempublikasikan kinerja perusahaan secara lebih sistematis.

3. Menginginkan harga sahan perusahaan terus naikdan terus diminati oleh konsumen secara luas, sehingga ini nantinya akan memberi efek kuat bagi perusahaan seperti rasa percay diri di kalangan manajemen perusahaan.

4. Mampu memperkecil risiko yang timbul karena permasalahan risiko diselesaikan dengan pembagian dividen.

Adapun para pelaku di pasar saham disamping perusahaan yang bersangkutan juga turut melibatkan pihak lain, yaitu (Fahmi, 2012:278):

1. Emiten, yaitu perusahaan yang terlibat dalam menjual sahamnya di pasar modal.

2. Underwriter atau penjamin, yaitu yang menjamin perusahaan dalam menjual sahamnya di pasar modal.

2.1.3. Harga Saham

Harga pasar saham akan sangat berarti bagi perusahaan karena harga tersebut akan menetukan besarnya nilai perusahaan. (Tandelilin, 2001:19)

Pada monitor-monitor yang memantau perdangangan saham, tertera beberapa istilah harga saham, yaitu (Darmadji, 2006:131) :

1. Previous Price menunjukkan harga pada penutupan hari sebelumnya. 2. Open atau Opening Price menujukkan harga pertama kali pada saat

pembukaan sesi I perdagangan, yaitu jam 09.30 pagi.

3. High atau Highest Price menunjukkan harga tertinggi atas suatu saham yang terjadi sepanjang perdangangan pada hari tersebut.

4. Low atau Lowest Price menunjukkan harga terendah atas suatu saham yang terjadi sepanjang perdangangan pada hari tersebut.

5. Last Price menunjukkan harga terakhir yang terjadi atas suatu saham. 6. Change menunjukkan selisih antara harga pembukaan dengan harga yang

terjadi.

7. Close atau Closing Price menunjukkan harga penutupan suatu saham pada saat akhir sesi II, yaitu jam 16.00 sore.

Berdasarkan fungsinya, nilai suatu saham dibagi atas tiga jenis, yaitu sebagai berikut (Anoraga dan Pakarti, 2006:58-59):

1. Par Value (Nilai Nominal)/Stated Value /Face Value

2. Base Price (Harga Dasar)

Harga dasar akan berubah sesuai dengan aksi emiten. Pada saham baru, harga dasar merupakan harga perdananya.

3. Market Price

Market price merupakan harga pada pasar riil, dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupannya (closing price).

Ada beberapa kondisi dan situasi yang menentukan suatu saham tersebut akan mengalami fluktuasi, yaitu (Fahmi, 2012:276-277):

1. Kondisi mikro dan makro ekonomi.

2. Kebijakan perusahaan dalam memutuskan untuk ekspansi, seperti membuka kantor cabang, kantor cabang pembantu baik yang dibuka di domestik maupun luar negeri.

3. Pergantian direksi secara tiba-tiba.

4. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan.

5. Kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya.

6. Risiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh dan telah ikut menyebabkan perusahaan terlibat.

2.1.4. Faktor Makro

Menurut Murhadi (2009:19), Ada beberapa variabel/indikator makro ekonomi yang mempengaruhi pergerakan harga saham seperti Gross Domestic Product (GDP)/Produk Domestik Bruto (PDB), interest rate/tingkat suku bunga, inflasi, exchange rate/nilai tukar, oil prices and commodity prices, hedging,

busines cycle/siklus bisnis dan lainnya.

Sedangkan menurut Harianto dan Sudomo (2001:9), ukuran aktivitas ekonomi yang biasa digunakan adalah Produk Domestik Bruto (PDB), tingkat inflasi, tingkat bunga, tingkat pengangguran, dan nilai tukar Rupiah.

2.1.4.1. Suku Bunga

Menurut Harianto dan Sudomo (2001:19-20), tingkat bunga adalah ukuran keuntungan investasi yang dapat diperoleh oleh pemodal dan juga merupakan ukuran biaya modal yang harus dikeluarkan oleh perusahaan untuk menggunakan dana dari pemodal. Sedangkan menurut Samuelson dan Nordhaus (2004:190), suku bunga adalah jumlah bunga yang dibayarkan per unit waktu yang disebut sebagai persentase dari jumlah yang dipinjamkan.

Faktor-faktor penting yang menentukan tingkat suku bunga adalah (Bodie et.al, 2006:180):

1. Suplai dana dari para penabung terutama sektor rumah tangga.

2. Permintaan terhadap dana dari sektor bisnis untuk keperluan pembiayaan investasi dalam bentuk pabrik, peralatan dan persediaan.

2.1.4.2. Inflasi

Menurut Mankiw (2006:75), inflasi adalah kenaikan dalam tingkat harga rata–rata, dan harga adalah tingkat dimana uang dipertukarkan untuk mendapatkan barang dan jasa. Sedangkan menurut Putong dan Andjaswati (2010:133), inflasi adalah proses kenaikan harga-harga umum secara terus menerus.

Inflasi adalah ukuran ekonomi yang memberikan gambaran tentang peningkatan harga rata-rata barang dan jasa yang diproduksi oleh sistem perekonomian. (Harianto dan Sudomo, 2001: 18-19)

Menurut Putong dan Andjaswati (2010:138-139), inflasi dibagi atas: 1. Menurut sifatnya, dibagi menjadi 4 kategori:

a. Inflasi merayap/ rendah yaitu inflasi yang besarnya kurang dari 10% per tahun

b. Inflasi menengah besarnya antara 10 - 30% pertahun yang ditandai dengan naiknya harga-harga secara cepat dan relatif besar.

c. Inflasi berat, yaitu inflasi yang besarnya antara 30 - 100% pertahun. Dalam kondisi ini harga-harga secara umum naik.

2. Berdasarkan sebabnya

a. Demand pull inflation. Inflasi ini timbul karena adanya permintaan keseluruhan yang tinggi disatu pihak, dipihak lain kondisi produksi telah mencapai kesempatan kerja penuh. Untuk mengatasinya diperlukan adanya pembukaan kapasitas produksi baru dengan penambahan tenaga kerja baru.

b. Cost push inflation. Inflasi ini disebabkan turunnya produksi karena naiknya biaya produksi yang dapat terjadi karena tidak efisiennya perusahaan, nilai kurs mata uang negara yang bersangkutan jatuh/ menurun, dan sebagainya.

3. Berdasarkan asalnya

a. Inflasi yang berasal dari dalam negeri yang timbul karena terjadinya defisit dalam pembiayaan dan belanja negara yang terlihat pada anggaran belanja negara. Untuk mengatasinya biasa pemerintah mencetak uang baru.

b. Inflasi yang berasal dari luar negeri. Karena negara yang menjadi mitra dagang suatu negara mengalami inflasi yang tinggi, maka harga barang dan ongkos produksi relatif mahal sehingga bila terpaksa, negara lain harus mengimpor barang tersebut maka harga jual di dalam negeri tentu akan bertambah mahal.

2.1.4.3. Kurs

asing dapat juga didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu banyaknya Rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing. (Supriana, 2008:201)

Menurut Supriana (2008:201), ada dua cara untuk menyatakan kurs, yaitu: 1. Model Eropa yang sering disebut dengan indirect quote.

Penetapan kursnya dilakukan berdasarkan pada beberapa unit mata uang asing yang dibutuhkan untuk membeli satu unit mata uang dalam negeri. 2. Model Amerika yang sering disebut direct quote.

Model ini menjelaskan beberapa unit Rupiah yang dibutuhkan untuk membeli satu unit US Dollar. Kurs ini merupakan kurs yang biasa dipakai di Indonesia.

Cara lainnya dalam menentukan niali tukar valuta asing adalah: 1. Berdasarkan permintaan dan penawaran mata uang asing pasar bebas. 2. Ditentukan oleh pemerintah.

Nilai tukar valuta asing dapat dibedakan menjadi 2, yaitu (Supriana, 2008:202-204):

1. Sistem Nilai Tukar Tetap (Fixed Exchange Rate)

Dalam sistem ini, niali tukar ditentukan oleh pemerintah. Pemerintah melakukan intervensi dalam menentukan nilai tukar valuta asing. Tujuannya adalah untuk memastikan nilai tukar yang terjadi tidak memberikan pengaruh buruk terhadap perekonomian.

domestik dinilai terlalu rendah (undervalued currency). Sedangkan apabila harga mata uang domestik yang ditetapakan oleh pemerintah lebih tinggi dari yang ditentukan oleh pasar bebas, maka mata uang tersebut dinamakan mata uang yang dinilai terlalu tinggi (overvalued currency).

Sistem nilai tukar tetap membutuhkan cadangan devisa yang sangat besar karena Bank Sentral harus berukang kali mengintervensi pasar agar nilai tukar berada pada posisi yang dikehendaki.

2. Sistem Nilai Tukar Mengambang (Flexible Exchange Rate)

Dalam sistem ini, nilai tukar ditentukan oleh besarnya jumlah permintaaan dan jumlah penawaran. Sistem ini tidak membutuhkan cadangan devisa dan Bank Sentral juga tidak perlu mengintervensi pasar karena kurs valuta asing ditetapkan oleh interaksi antara permintaan dan penawaran mata uang yang bersangkutan.

Semakin tinggi harga suatu mata uang, semakin sedikit permintaan mata uang tersebut. sebaliknya semakin rendah harga suatu mata uang semakin besar permintaan terhadap maat uang tersebut.

Menurut Supriana (2008:204-205), terdapat 6 sistem nilai tukar yang dipakai oleh banyak negara di dunia, yaitu:

2. Sistem Adjustable Peg, dimana otoritas moneter terikat untuk mempertahankan nilai tukar valuta asing. Namun otoritas moneter berhak mengubah kurs apabila terjadi perubahan kebijakan.

3. Sistem Crawling Peg, dimana otoritas moneter menguatkan mata uang dalam negeri terhadap satu atau beberapa mata uang asing. Nilai tukar valuta asing dalam sistem ini diubah secara periodik dan berangsur-angsur dalam persentase yang kecil.

4. Sistem Managed Float, dimana otoritas moneter tidak terikat untuk mempertahankan nilai tukar valuta asing tertentu. Namin otoritas moneter secara kontinu mengintervensi pasar berdasarkan pertimbangan-pertimbangan tertentu, misalnya karena cadangan devisa yang menipis. 5. Sistem Wider Band, dimana otoritas moneter membiarkan nilai tukar

valuta asing mengambang atau berfluktuasi diantara dua titik tertinggi atau terendah, misalnya di antara Rp. 4.000 – Rp. 3.000 US Dollar. Jika keadaan perekonomian menyebabkan kurs bergerak melampaui dua titik tersebut, maka otoritas moneter akan mengintervensi pasar dengan cara membeli atau menjual Rupiah atau US Dollar.

2.1.5. Faktor Fundamental

(Fahmi, 2006:31). Menurut Jogiyanto (2003:89), analisis fundamental adalah analisis untuk menghitung nilai intrinsik saham dengan menggunakan data keuangan perusahaan.

Menurut Siswoyo (2011:3-4), analisis fundamental memperhitungkan berbagai faktor yang dapat mempengatuhi perekonomian, baik perekonomian secara makro maupun mikro. Secara makro seperti kondisi perekonomian global, perekonomian suatu negara, adanya krisis atau masalah perekonomian dalam suatu negara dan sebagainya. Secara mikro, dengan mempelajari laporan keuangan perusahaan, menganalisis kebijakan perusahaan dan sebagainya.

Anoraga dan Pakarti (2006:109) menyatakan bahwa analisis fundamental menyangkut analisis tentang kekuatan dan kelemahan perusahaan, bagimana kegiatan operasionalnya, dan juga bagaimana prospeknya di masa yang akan datang.

Fungsi analisis fundamental adalah untuk mendapat informasi apakah suatu saham layak untuk dibeli dan dipertahankan dalam jangka panjang atau tidak. Tujuan analisis fundametal adalah untuk memilih saham-saham yang baik untuk berinvestai. (Widoatmodjo, 2012:132)

2.1.5.1. Price Earning Ratio (PER)

perusahaan dalam menghasilkan laba. Bagi investor, semakin kecil PER suatu saham, semakin bagus, karena saham tersebut termasuk dalam kategori murah. Rumusnya adalah:

PER = harga pasar saham

laba bersih (Jogiyanto, 2003:105)

2.1.5.2. Return on Investment (ROI)

ROI merupakan rasio yang menunjukkan hasil atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya (Kasmir, 2013:114). Menurut Sartono (2010:123), ROI menunjukkan kemampuan perusahaan menghasilkan laba dari aktivitas yang dipergunakan.

Rumusnya adalah:

ROI = laba setelah bunga dan pajak

total aset

(Kasmir, 2013:114)

2.1.5.3. Debt to Equity Ratio (DER)

DER merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam dengan pemilik perusahaan. (Kasmir, 2013:112). Semakin tinggi rasio ini maka semakin besar risiko yang dihadapi, dan investor akan meminta tingkat keuntungan yang semakin tinggi. Rasio yang tinggi juga menunjukkan proporsi modal sendiri yang redah untuk membiayai aktiva. (Sartono, 2010:121)

Rumusnya adalah:

DER

=

total hutang2.2. Penelitian Terdahulu

Penelitian terdahulu disajikan dalam Tabel 2.1 berikut:

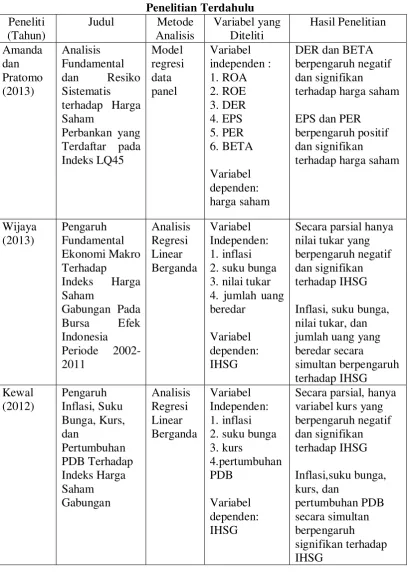

Priatinah Share secara parsial berpengaruh positif positif dan signifikan terhadap

BETA berpengaruh negatif dan signifikan terhadap harga saham sedangkan EPS dan PER berpengaruh positif dan signifikan terhadap harga saham.

Wijaya (2013) dalam penelitiannya yang berjudul ”Pengaruh Fundamental Ekonomi Makro Terhadap Indeks Harga Saham Gabungan Pada Bursa Efek Indonesia Periode 2002-2011”. Hasil penelitian ini menunjukkan secara simultan variabel Inflasi, suku bunga, nilai tukar, dan jumlah uang yang beredar berpengaruh terhadap IHSG. Secara parsial menunjukkan bahwa hanya variabel nilai tukar yang berpengauh negatif dan signifikan terhadap IHSG.

Kewal (2012) dalam penelitiannya berjudul “Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB Terhadap Indeks Harga Saham Gabungan”. Hasil penelitian menunjukkan bahwa Inflasi,suku bunga, kurs, dan pertumbuhan PDB secara simultan berpengaruh signifikan terhadap IHSG. Secara parsial hanya variabel kurs yang berpengaruh negatif dan signifikan terhadap IHSG.

Prabandaru dan Kusuma (2012) melakukan penelitiannya yang berjudul “Pengaruh Return on Investment (ROI), Earning per Share (EPS), dan Dividen per Share (DPS) Terhadap Harga Saham Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2008–2010”. Hasil penelitian ini menunjukkan secara simultan variabel Return on Investment, Earning per Share

Murni (2010) dalam penelitiannnya yang berjudul “Pengaruh Faktor Makro Ekonomi Terhadap Indeks Harga Saham Gabungan dengan Volume Perdagangan Sebagai Variabel Intervening (Studi Kasus di BEJ Periode Januari 2004 – Desember 2008)”. Hasil penelitian menunjukkan bahwa Nilai tukar dan Suku Bunga SBI berpengaruh negatif dan signifikan terhadap IHSG.

2.3. Kerangka Konseptual

Terdapat hubungan yang saling mempengaruhi antara nilai tukar dan harga saham di pasar modal. Efek positif yang terjadi terlihat pada depresiasi mata uang Rupiah terhadap harga saham. Pada jangka pendek, Rupiah cukup terdepresiasi pada saat pemerintah mengambil kebijakan menaikkan suku bunga dengan tujuan untuk menahan jatuhnya nilai rupiah. Tapi dengan tingginya suku bunga, sangat mungkin dapat mengakibatkan turunnya present value dari future cash flow

perusahaan, sehingga mengakibatkan harga saham menjadi jatuh (Fahmi, 2006:32). Suku bunga mempengaruhi harga saham karena pengaruhnya terhadap laba. Penjualan saham sebagai tanggapan atas naiknya suku bunga akan menekan harga saham (Brigham dan Houston, 2001:161). Dengan demikian, dapat disimpulkan bahwa tingkat suku bunga berpengaruh negatif terhadap harga saham.

Sebaliknya jika tingkat inflasi suatu negara mengalami penurunan, maka hal ini akan merupakan sinyal yang positif bagi investor seiring dengan turunnya risiko daya beli uang dan risiko penurunan pendapatan riil (Tandelilin, 2001:212-213). Dengan demikian, dapat disimpulkan bahwa inflasi berpengaruh negatif terhadap harga saham.

Nilai tukar atau kurs valuta asing menunjukkan harga atau nilai mata uang suatu negara dinyatakan dalam nilai mata uang negara lain. Peningkatan yang terus menerus terjadi pada harga saham akan membantu terdorongnya mata uang domestik pada pasar modal domestik. Tindakan investor asing akan membeli mata uang domestik untuk diinvestasikan pada pasar modal yang mengalami bullish

(Naik) dan tekanan ini akan menyebabkan terapresiasinya mata uang domestik dalam jangka panjang. Meningkatnya nilai tukar mempunyai efek positif pada harga saham secara keseluruhan dalam jangka pendek (Fahmi, 2006:31). Maka dapat disimpulkan bahwa tingkat kurs berpengaruh negatif terhadap harga saham

Price Earning Ratio (PER) menunjukkan rasio dari harga saham terhadap

tersebut jatuh. Maka dapat disimpulkan bahwa PER berpengaruh positif terhadap harga saham.

Return on Investment (ROI) merupakan rasio yang mengukur kemampuan perusahaan memperoleh laba bersih dari jumlah dana yang diinvestasikan perusahaan. Semakin tinggi rasio ini menunjukkan bahwa perusahaan mampu memanfaatkan aset yang dimiliki untuk memperoleh laba bersih perusahaan (Sitanggang, 2012:30-31). Perolehan laba bersih yang tinggi akan menarik investor untuk berinvestasi pada saham suatu perusahaan. Sesuai dengan hukum permintaan yang menyatakan bila permintaan naik maka harga akan naik, maka harga saham akan meningkat seiring dengan bertambahnya permintaan investor akan saham perusahaan tersebut. Maka dapat disimpulkan, ROI berpengaruh positif terhadap harga saham.

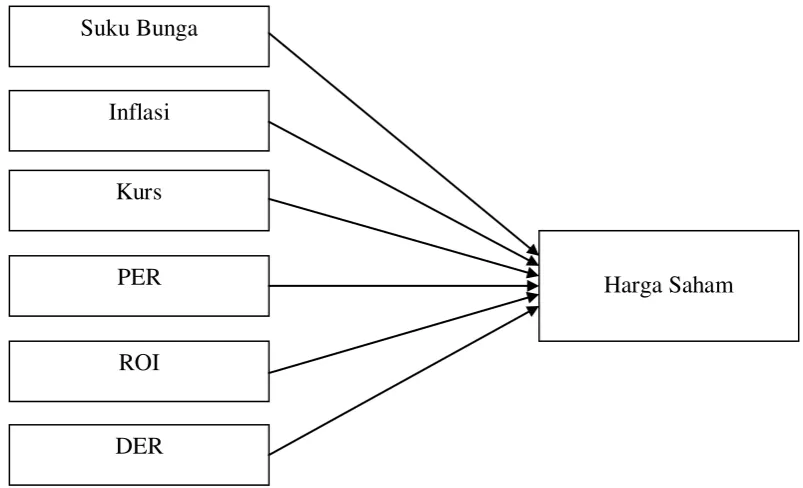

Berdasarkan latar belakang dan rumusan masalah yang telah dikemukakan sebelumnya, maka dapat disusun kerangka konseptual yang menggambarkan pengaruh makro ekonomi dan fundamental terhadap harga saham seperti pada Gambar 2.1 berikut ini.

Sumber: Sitanggang (2012), Fahmi (2006), Tandelilin (2001), Siegel et.al (2006)

Gambar 2.1. Kerangka Konseptual

2.4. Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual diatas maka hipotesis dalam penelitian ini adalah :

Faktor makro ekonomi yang terdiri dari suku bunga, inflasi dan kurs dan faktor fundamental yang terdiri dari Price Earning Ratio (PER), Return on Investment (ROI), dan Debt to Equity Ratio (DER) berpengaruh signifikan terhadap harga saham perusahaan asuransi di Bursa Efek Indonesia

Suku Bunga

Inflasi

Kurs

PER

ROI

DER

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif yaitu penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lain atau menjelaskan pengaruh variabel independen terhadap variabel dependen.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan terhadap saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008-2012. Data diambil dari beberapa

situs seperti

dilakukan mulai dari bulan Januari 2014 sampai dengan bulan April 2014.

3.3. Batasan Operasional

Batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian ini yaitu variabel bebas terdiri atas suku bunga (X1), inflasi (X2), kurs (X3), PER (X4), ROI (X5) dan DER (X6). Variabel terikat yaitu harga saham perusahan asuransi di Bursa Efek Indonesia (Y1).

3. Data yang digunakan adalah data laporan keuangan dan harga saham perusahaan asuransi periode 2008 sampai dengan 2012 serta data tingkat suku bunga, inflasi dan kurs tahun 2008 sampai dengan tahun 2012.

3.4. Definisi Operasional Variabel

Tabel 3.1 berikut menyajikan defenisi operasional variabel yang digunakan dalam penelitian:

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi operasional Indikator Skala Suku bunga

(X1)

Tingkat bunga yang dibayarkan per unit waktu dari jumlah yang dipinjamkan

Tingkat suku bunga SBI per tahun

Rasio

Inflasi (X2) Kenaikan harga secara terus menerus

Persentase perubahan Indeks Harga Konsumen (IHK) per tahun

Rasio

Kurs (X3) Harga atau nilai mata uang suatu negara dinyatakan dalam nilai mata uang negara lain

Nilai Rupiah per 1 US Dollar per tahun

Rasio

PER (X4) Rasio yang menunjukkan perbandingan dari harga saham terhadap earnings

Harga pasar saham / laba bersih

Rasio

ROI (X5) Rasio yang mengukur kemampuan perusahaan memperoleh laba bersih dari jumlah dana yang diinvestasikan

perusahaan

Laba bersih setelah bunga dan pajak / total aset

DER (X6) Rasio yang memberikan yang dipakai setiap hari untuk melakukan transaksi saham

Harga saham penutupan akhir tahun

Rasio

Sumber : Kasmir, 2013:112-115, Jogiyanto, 2003:105

3.5. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan asuransi yang terdaftar di Bursa Efek Indonesia (BEI) mulai tahun 2008 sampai dengan tahun 2012yaitu sejumlah 11 perusahaan.

Sampel pada penelitian ini ditentukan dengan menggunakan teknik

pengambilan sampel berdasarkan kriteria tertentu. Adapun kriteria pengambilan

sampel yang ditetapkan oleh peneliti adalah sebagai berikut:

1. Perusahaan asuransi yang terdaftar di BEI dan tidak pernah di-suspend selama

tahun 2008 sampai dengan tahun 2012.

2. Perusahaan asuransi tersebut menerbitkan laporan keuangan berturut-turut

pada tahun 2008 sampai dengan tahun 2012 yang mempunyai laporan yang

berakhir pada tanggal 31 Desember.

3. Perusahaan asuransi yang terdaftar di Bursa Efek Indonesia yang memberikan

4. Perusahaan asuransi yang sahamnya aktif diperdagangkan di BEI dan

memiliki data harga saham yang lengkap dari tahun 2008 sampai dengan

tahun 2012.

Berdasarkan kriteria tersebut, maka perusahaan yang menjadi sampel dalam penelitian ini berjumlah 10 perusahaan dari total 11 perusahaan asuransi yang terdaftar di BEI selama tahun 2008-2012. Seluruh perusahaan asuransi yang memenuhi kriteria yang digunakan peneliti dapat dilihat pada Tabel 3.2 berikut:

Tabel 3.2 Sampel Penelitian

No Kode Saham Nama Emiten

1 ABDA Asuransi Bina Dana Arta Tbk 2 AHAP Asuransi Harta Aman Pratama Tbk 3 AMAG Asuransi Multi Arta Guna Tbk 4 ASBI Asuransi Bintang Tbk

5 ASDM Asuransi Dayin Mitra Tbk 6 ASJT Asuransi Jasa Tania Tbk

7 ASRM Asuransi Ramayana Tbk

8 MREI Maskapai Reasuransi Indonesia Tbk

9 PNIN Panin Insurance Tbk

10 PNLF Panin Financial Tbk Sumber: idx.co.id (data diolah)

3.6. Jenis Data

3.7. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan studi dokumentasi, yaitu dengan mengumpulakan data pendukung dari berbagai sumber yang berhubungan dengan penelitian seperti buku dan jurnal untuk mendapatkan gambaran mengenai masalah yang diteliti serta mengumpulkan data sekunder dari laporan yang diterbitkan oleh Bursa Efek Indonesia (BEI), data-data makro ekonomi dari situs Bank Indonesia serta situs-situs lain yang memuat informasi yang diperlukan dalam penelitian.

3.8. Metode Analisis data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis agar dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan program SPSS 16.0. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan statistik.

3.8.1 Uji Asumsi Klasik

Sebelum data tersebut dianalisis, model regresi harus memenuhi syarat asumsi klasik, yang meliputi:

3.8.1.1. Uji Normalitas

Histogram, Pendekatan Grafik, dan Pendekatan Kolmogorov-Smirnov. Dengan menggunakan tingkat signifikan 5% (0,05) maka jika nilai Asymp.Sig. (2 – tailed) di atas nilai signifikan 5% (0.05) artinya variabel residual berdistribusi normal (Situmorang dan Lufti, 2012: 100).

3.8.1.2. Uji Heteroskedastisitas

Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji heteroskedastisitas bertujuan untuk menguji apakah sebuah model regresi mempunyai varians yang sama. Heteroskedastisitas diuji dengan menggunakan uji grafik dan Glejser, dengan pengambilan keputusan jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadinya heteroskedastisitas. Jika probabilitas signifikannya diatas tingkat kepercayaan 5% dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas (Situmorang dan Lufti, 2012: 107).

3.8.1.3. Uji Autokorelasi

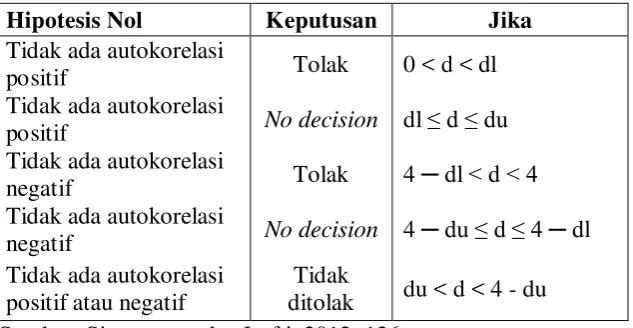

Tabel 3.3

Kriteria Pengambilan Keputusan Statistik Durbin Watson (D-W)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi

positif Tolak 0 < d < dl Tidak ada autokorelasi

positif No decision dl ≤ d ≤ du Tidak ada autokorelasi

negatif Tolak 4 ─ dl < d < 4 Tidak ada autokorelasi

negatif No decision 4 ─ du ≤ d ≤ 4 ─ dl Tidak ada autokorelasi

positif atau negatif

Tidak

ditolak du < d < 4 - du

Sumber: Situmorang dan Lufti, 2012: 126

3.8.1.4. Uji Multikolinearitas

Multikolinearitas berarti adanya hubungan linear yang sempurna atau pasti di antara variabel - variabel bebas dalam model regresi. Untuk mendeteksi ada atau tidaknya multikolinearitas dapat dilakukan dengan melihat nilai tolerance dan Variante Inflation Factor (VIF) dengan membandingkan sebagai berikut (Situmorang dan Lufti, 2012: 140):

1. VIF < 5 maka tidak terdapat multikolinearitas

2. Tolerance > 0,1 maka tidak terdapat multikoliniearitas

3.8.2 Analisis Regresi Linier Berganda

persamaan regresi linier berganda yang digunakan dalam penelitian ini sebagai berikut.

Y= a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + e

Dimana :

Y = harga saham

a = konstanta dari keputusan regresi

b1 = koefisien regresi dari variabel X1 (suku bunga)

b2 = koefisien regresi dari variabel X2 (inflasi)

b3 = koefisien regresi dari variabel X3 (kurs)

b4 = koefisian regresi dari variabel X5 (PER)

b5 = koefisian regresi dari variabel X6 (ROI)

b6 = koefisian regresi dari variabel X7 (DER)

X1 = suku bunga

X2 = inflasi

X3 = kurs

X4 = PER

X5 = ROI

X6 = DER

e = Variabel pengganggu

3.8.3. Uji koefisien Determinasi (R2)

koefisien determinasi adalah 0 < R2 < 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

3.8.4. Pengujian Hipotesis

3.8.4.1. Uji signifikansi simultan (Uji F)

Dalam penelitian ini pengujian hipotesis secara simultan dimaksudkan untuk mengukur besarnya pengaruh suku bunga, inflasi, kurs, PER, ROI, dan DER secara bersama-sama terhadap variabel terikatnya, yaitu harga saham.

Hipotesis yang akan digunakan dalam penelitian ini adalah : H0 : b1 = b2 = b3 = b4 = b5 = b6 = 0

Suku bunga, inflasi, kurs, PER, ROI, dan DER secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap harga saham perusahaan asuransi di Bursa Efek Indonesia.

H1 : b1, b2, b3, b4, b5, b6, ≠ nol

3.8.4.2. Uji signifikansi parameter individual (uji t)

Pengujian ini bertujuan untuk menguji pengaruh variabel bebas (suku bunga, inflasi, kurs, PER, ROI, danDER) terhadap variabel terikat (harga saham) secara terpisah atau parsial.

Hipotesis yang akan digunakan dalam pengujian ini adalah :

1. H0: b1 = 0, suku bunga berpengaruh negatif dan tidak signifikan

terhadap harga saham perusahaan asuransi di Bursa Efek Indonesia. H1: b1 ≠ 0, suku bunga berpengaruh negatif dan signifikan terhadap

harga saham perusahaan asuransi di Bursa Efek Indonesia.

1. H0: b2 = 0, inflasi berpengaruh negatif dan tidak signifikan terhadap

harga saham perusahaan asuransi di Bursa Efek Indonesia.

H1: b2 ≠ 0, inflasi berpengaruh negatif dan signifikan terhadap harga

saham perusahaan asuransi di Bursa Efek Indonesia.

2. H0: b3 = 0, kurs berpengaruh negatif dan tidak signifikan terhadap harga

saham perusahaan asuransi di Bursa Efek Indonesia.

H1: b3 ≠ 0, kurs berpengaruh negatif dan signifikan terhadap harga

saham perusahaan asuransi di Bursa Efek Indonesia.

3. H0: b5 = 0, PER berpengaruh positif dan tidak signifikan terhadap harga

saham perusahaan asuransi di Bursa Efek Indonesia.

H1: b5 ≠ 0, PER berpengaruh positif dan signifikan terhadap harga

saham perusahaan asuransi di Bursa Efek Indonesia.

4. H0: b6 = 0, ROI berpengaruh positif dan tidak signifikan terhadap harga

H1: b6 ≠ 0, ROI berpengaruh positif dan signifikan terhadap harga

saham perusahaan asuransi di Bursa Efek Indonesia.

5. H0: b7 = 0, DER berpengaruh negatif dan tidak signifikan terhadap

harga saham perusahaan asuransi di Bursa Efek Indonesia.

H1: b7 ≠ 0, berpengaruh negatif dan signifikan terhadap harga saham

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

1. Asuransi Bina Dana Arta Tbk

PT Asuransi Bina Dana Arta Tbk didirikan dan berkedudukan di Jakarta sesuai dengan akte Notaris Kartini Mulyadi SH No.78 tertanggal 12 Oktober 1982. Pada awal berdiri, perusahaan bernama PT Asuransi Bina Dharma Artha dan pada tahun 1994 diganti menjadi PT Dharmala Insurance Tbk. Sejak 1999, perusahaan berubah nama menjadi PT Asuransi Bina Dana Arta Tbk. Saat ini perusahaan berkedudukan di Plaza ABDA, Jl. Jend. Sudirman Kav. 59 Jakarta. Perusahaan pertama kali menawarkan sahamnya pada tanggal 6 Juli 1989 dengan harga Rp.3.800,- per lembar saham.

2. Asuransi Harta Aman Pratama Tbk

Penawaran saham pertama dilakukan pada tanggal 14 September 1990 dengan harga Rp.4.250,- per lembar saham.

3. Asuransi Multi Artha Guna Tbk

Asuransi Multi Artha Guna Tbk (AMAG) didirikan pada tanggal 14 November 1980 dengan kantor pusat di Surabaya dan pada saat itu Jakarta merupakan kantor cabang utama. Pada tahun 1994, untuk memberikan pelayanan yang lebih baik, kantor pusat dipindahkan ke Jakarta dan Surabaya menjadi kantor cabang. Perusahaan ini berkedudukan di Gedung Bank Panin Pusat Lantai 8, Jl. Jend. Sudirman, Senayan, Jakarta. Penawaran pertama saham dilakukan pada tanggal 23 Desember 2005 dengan harga Rp.105,- per lembar saham.

4. Asuransi Bintang Tbk

5. Asuransi Dayin Mitra Tbk

Asuransi Dayin Mitra Tbk (ASDM) berdiri sejak tanggal 1 April 1982. Pada Tahun 1986, perusahaan membuka kantor cabang pertama yang berlokasi di Medan. Perusahaan ini berkedudukan di Wisma Sudirman Annex Jl. Jend. Sudirman Kav. 34, Jakarta. Perusahaan melakukan penawaran saham pertama pada tanggal 15 Desember 1989 dengan harga Rp. 6,500,- per lembar saham.

6. Asuransi Jasa Tania Tbk

Asuransi Jasa Tania Tbk (ASJT) didirikan pada tanggal 25 Juni 1979 dengan nama PT Maskapai Asuransi Jasa Tania yang berdomisili di Bandung. Perusahaan ini berkedudukan di Wisma Jasa Tania Jl. Teuku Cik Di Tiro No. 14, Jakarta. Perusahaan pertama kali menawarkan sahamnya pada tanggal 23 Desember 2003 dengan harga Rp. 300,- per lembar saham.

7. Asuransi Ramayana Tbk

Kebon Sirih No. 49, Jakarta. Penawaran saham perdana dilakukan pada tanggal 19 Maret 1990 dengan harga Rp.6.000,- per lembar saham.

8. Maskapai Reasuransi Indonesia Tbk

Maskapai Reasuransi Indonesia Tbk (MREI) didirikan pada tanggal 4 Juni 1953 oleh figur industri asuransi Indonesia seperti Soeparjan, Willy Wuwungan, Lie Kian Seng, Prof. Dr. TSG Mulia, Bahar Nasution, Th. S. T. Gautama, and Idham. Perusahaan ini berkedudukan di Plaza Marein, 18th Floor Jl. Jend. Sudirman Kav. 76-78, Jakarta. Penawaran saham perdana dilakukan pada tanggal 4 September 1989 dengan harga Rp.5.000,- per lembar saham.

9. Panin Insurance Tbk

Panin Insurance Tbk (PNIN) didirikan tanggal 24 Oktober 1973 dan memulai kegiatan usaha komersialnya pada tahun 1974. Kantor pusat PNIN terletak di Panin Bank Plaza lantai 6, Jalan Palmerah Utara No. 52, Jakarta. PNIN tergabung dalam kelompok usaha (Grup) Pan Indonesia (Panin) sedangkan Induk usaha adalah PT Panincorp. Penawaran saham perdananya dilakukan pada tanggal 20 September 1983 dengan harga penawaran Rp1.150,- per lembar saham.

10.Panin Financial Tbk

Panin Life Center Lantai 7, Jl. Let. Jend. S. Parman Kavling 91, Jakarta Barat. PNLF beberapa kali melakukan perubahan nama, antara lain: 1. PT Asuransi Jiwa Panin Putra,

2. PT Panin Anugerah Life Tbk, 3. PT Panin Life Tbk,

4. PT Panin Financial Tbk.

PNLF tergabung dalam kelompok usaha (Grup) Pan Indonesia (Panin) sedangkan Induk usaha adalah PT Panin Insurance Tbk / PNIN. Penawaran saham perdananya dilakukan pada tanggal 14 Juni 1993 dengan harga penawaran Rp2.950,- per lembar saham.

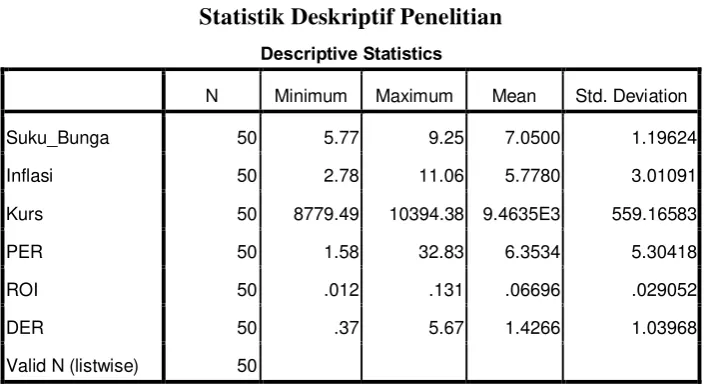

4.2. Analisis Deskriptif

Statistik deskriptif memberikan gambaran dari fenomena atau karakteristik dari data. Statistik deskriptif dari variabel yang diteliti disajikan dalam Tabel 4.1:

Tabel 4.1

Statistik Deskriptif Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Suku_Bunga 50 5.77 9.25 7.0500 1.19624

Inflasi 50 2.78 11.06 5.7780 3.01091

Kurs 50 8779.49 10394.38 9.4635E3 559.16583

PER 50 1.58 32.83 6.3534 5.30418

ROI 50 .012 .131 .06696 .029052

DER 50 .37 5.67 1.4266 1.03968

Valid N (listwise) 50

Tabel 4.1 merupakan output statistik deskriptif variabel penelitian dari tahun 2008 sampai 2012 dengan menggunakan SPSS. Jumlah sampel keseluruhan adalah 50 sampel (10 perusahaan pertambangan selama 5 tahun). Dari tabel dapat dijelaskan statistik deskriptif masing-masing variabel sebagai berikut:

1. Variabel suku bunga memiliki nilai rata sebesar 7,05%, artinya rata-rata tingkat suku bunga di Indonesia adalah sebesar 7,05%. Variabel suku bunga memiliki nilai minimum sebesar 5,77%, nilai maksimum sebesar 9,25%, dan standar deviasi sebesar 1,19624%.

2. Variabel inflasi memiliki nilai rata-rata sebesar 5,778%, artinya rata-rata tingkat inflasi di Indonesia adalah sebesar 5,778%. Variabel inflasi memiliki nilai minimum sebesar 2,78%, nilai maksimum sebesar 11,06%, dan standar deviasi sebesar 3,01091%.

3. Variabel kurs memiliki nilai rata sebesar Rp 9.463,5. , artinya rata-rata tingkat kurs di Indonesia adalah sebesar Rp 9.463,5. Variabel kurs memiliki nilai minimum sebesar Rp 8.779,49, nilai maksimum sebesar Rp 10.394,38, dan standar deviasi sebesar Rp 559,166.

4. Variabel PER memiliki nilai rata-rata sebesar 6,3534 kali, artinya rata-rata perusahaan asuransi di BEI memiliki perbandingan harga pasar terhadap laba per saham sebesar 6,3534 kali. Variabel PER memiliki nilai minimum sebesar 1,58 kali, nilai maksimum sebesar 32,83 kali, dan standar deviasi sebesar 45,30418 kali.

pajak terhadap rata-rata total aktiva sebesar 0.06686%. Variabel ROI memiliki nilai minimum sebesar 0.012%, nilai maksimum sebesar 0.131%, dan standar deviasi sebesar 0.029052%.

6. Variabel DER memiliki nilai rata-rata sebesar 1,4266 kali, artinya rata-rata perusahaan asuransi di BEI memiliki perbandingan total utang tehadap ekuitas sebesar 1,4266 kali. Variabel DER memiliki nilai minimum sebesar 0,37 kali, nilai maksimum sebesar 5,67 kali, dan standar deviasi sebesar 1,03968 kali.

4.3. Uji Asumsi Klasik

4.3.1. Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui apakah distribusi sebuah data berdistribusi normal atau mendekati normal. Uji normalitas dilakukan dengan menggunakan pendekatan Histogram, Pendekatan Grafik, dan Pendekatan Kolmogorov-Smirnov.

Sumber: data SPSS, 2014

Pada gambar 4.1 terlihat bahwa variabel berdistribusi normal. Hal ini ditunjukkan oleh kurva histogram yang memiliki kemiringan seimbang, tidak miring ke kiri atau miring ke kanan dan membentuk pola lonceng.

Sumber: data SPSS, 2014

Gambar 4.2

Normal P – Plot of regression standardized residual

Pada gambar 4.2 dapat dilihat bahwa titik-titik data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Hal ini berarti bahwa data yang digunakan berdistribusi normal.

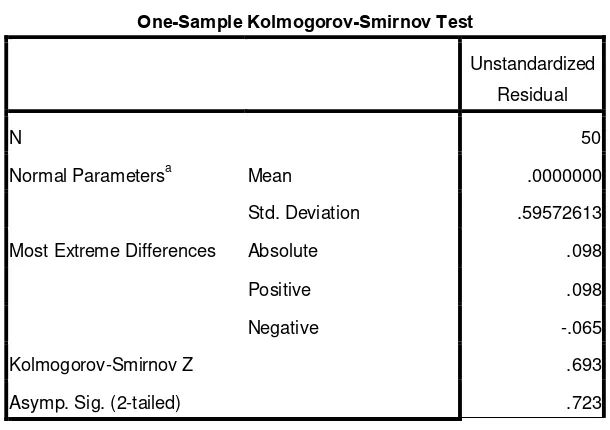

Tabel 4.2

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 50

Normal Parametersa Mean .0000000

Std. Deviation .59572613

Most Extreme Differences Absolute .098

Positive .098

Negative -.065

Kolmogorov-Smirnov Z .693

Asymp. Sig. (2-tailed) .723

a. Test distribution is Normal. Sumber: data SPSS, 2014

Tabel 4.2 menunjukkan nilai Asymp. Sig (2-tailed) sebesar 0,723 dan lebih besar dibandingkan nilai signifikannya (0,05), maka dapat disimpulkan bahwa variabel residual berdistribusi normal.

4.3.2. Uji Heteroskedastisitas

heteroskedastisitas. Uji heteroskedastisitas yang digunakan dalam penelitian ini adalah metode grafik dan Glejser Test.

Sumber: data SPSS, 2014

Gambar 4.3

Scatterplot

Gambar 4.3 merupakan grafik scatterplot dari variabel dependen nilai perusahaan dengan pendekatan PBV. Grafik menunjukkan titik-titik menyebar secara acak dan tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini menunjukkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

menginterpretasikan hasil grafik scatterplot. Untuk itu, dalam penelitian ini digunakan uji lain untuk memprediksi heteroskedastisitas, yakni Glejser Test.

Tabel 4.3

Glejser Test Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -8.872 10.094 -.879 .384

LN_Suku_Bunga -.216 .528 -.103 -.409 .684

LN_Inflasi .134 .158 .197 .851 .399

LN_Kurs 1.101 1.156 .192 .952 .346

LN_PER .029 .091 .056 .323 .748

LN_ROI .201 .133 .314 1.513 .138

LN_DER -.013 .087 -.025 -.152 .880

a. Dependent Variable: absut

Sumber: data SPSS, 2014

Tabel 4.3 menunjukkan hasil pengujian Glejser Test. Jika variabel independen berpengaruh secara signifikan terhadap variabel dependen absolut Ut, maka hal ini mengindikasikan terjadinya heteroskedastisitas. Namun hasil pengujian menunjukkan probabilitas signifikansi variabel independen berada di atas tingkat kepercayaan 5%. Hal ini berarti model regresi tidak mengalami persoalan heteroskedastisitas.

4.3.3. Uji Autokolerasi

pengganggu pada periode sebelumnya. Uji autokolerasi yang digunakan dalam penelitian ini adalah Runs Test.

Tabel 4.4 Hasil Runs Test

Runs Test

Unstandardized

Residual

Test Valuea -.08238

Cases < Test Value 25

Cases >= Test Value 25

Total Cases 50

Number of Runs 21

Z -1.429

Asymp. Sig. (2-tailed) .153

a. Median

Sumber: data SPSS, 2014

Tabel 4.4 menunjukkan hasil pengujian Runs Test. Data pada tabel menunjukkan nilai Asymp. Sig. (2-tailed) sebesar 0,153. Angka ini memiliki nilai yang lebih besar dibandingkan nilai signifikan 0,05, maka dapat dikatakan bahwa residual bersifat random atau tidak terjadi autokorelasi antar nilai residual.

4.3.4. Uji Multikolinearitas

Tabel 4.5

Hasil Uji Multikolinearitas

Sumber: data SPSS, 2014

Tabel 4.5 menunjukkan hasil uji multikolinearitas. Gejala multikolinearitas dapat dideteksi melalui nilai tolerance dan VIF. Nilai cut off

yang umum digunakan untuk memprediksi terjadinya multikolinearitas adalah

tolerance < 0,1 sedangkan variance inflation factor (VIF) > 5. Tabel menunjukkan bahwa tidak satupun variabel independen yang memiliki nilai

tolerance yang kurang dari 0,1 dan VIF yang lebih besar dari 5. Data pada Tabel 4.5 menunjukkan bahwa tidak ada satupun data yang memiliki nilai tolerance

yang kurang dari 0,1 dan VIF yang lebih besar dari 5, maka dapat disimpulkan bahwa tidak satupun variabel memiliki persoalan multikolinearitas.

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) 18.166 19.093 .951 .347

LN_Suku_Bunga -1.456 .998 -.283 -1.459 .152 .338 2.962

LN_Inflasi .027 .298 .016 .089 .929 .399 2.506

LN_Kurs -.989 2.187 -.070 -.452 .653 .526 1.903

LN_PER .238 .173 .184 1.377 .176 .712 1.404

LN_ROI .385 .251 .245 1.533 .133 .495 2.018

LN_DER .698 .165 .535 4.219 .000 .787 1.270

4.4. Analisis Regresi Linear Berganda

Tabel 4.6 menyajikan hasil estimasi regresi melalui pengolahan data dengan menggunakan aplikasi SPSS:

Tabel 4.6

Hasil Analisis Regresi Linear Berganda

Coefficientsa

a. Dependent Variable: LN_Harga_Saham Sumber: data Spss, 2014

Hasil pengolahan data seperti ditunjukkan pada Tabel 4.6 menghasilkan suatu persamaan regresi linear berganda sebagai berikut:

Y= 18,166 – 1,456X1 + 0,027X2 – 0,989X3 + 0,238X4 + 0,385X5 + 0,698X6

+ e Dimana :

Y = harga saham

a = konstanta dari keputusan regresi X1 = suku bunga

X3 = kurs

X4 = PER

X5 = ROI

X6 = DER

e = Variabel pengganggu

Interpretasi:

a. Konstanta sebesar 18,166 menunjukkan bahwa apabila variabel suku bunga, inflasi, kurs, PER, ROI, dan DER adalah nol, maka harga saham perusahaan asuransi di Bursa Efek Indonesia adalah sebesar 18,166 satuan.

b. Koefisien regresi variabel suku bunga adalah sebesar -1,456. Hal ini berarti bahwa setiap terjadi penambahan pada variabel suku bunga sebesar 1 satuan, dengan asumsi variabel lainnya dianggap konstan, akan mengurangi harga saham perusahaan asuransisebesar 1,456 satuan. c. Koefisien regresi variabel inflasi adalah sebesar 0,027. Hal ini berarti

bahwa setiap terjadi penambahan pada variabel inflasi sebesar 1 satuan, dengan asumsi variabel lainnya dianggap konstan, akan meningkatkan harga saham perusahaan asuransisebesar 0,027 satuan.

e. Koefisien regresi variabel PER adalah sebesar 0,238. Hal ini berarti bahwa setiap terjadi penambahan pada variabel PER sebesar 1 satuan, dengan asumsi variabel lainnya dianggap konstan, akan meningkatkan harga saham perusahaan asuransisebesar 0,238 satuan.

f. Koefisien regresi variabel ROI adalah sebesar 0,385. Hal ini berarti bahwa setiap terjadi penambahan pada variabel ROI sebesar 1satuan, dengan asumsi variabel lainnya dianggap konstan, akan meningkatkani harga saham perusahaan asuransisebesar 0,385 satuan.

g. Koefisien regresi variabel DER adalah sebesar 0,698. Hal ini berarti bahwa setiap terjadi penambahan pada variabel DER sebesar 1 satuan, dengan asumsi variabel lainnya dianggap konstan, akan meningkatkan harga saham perusahaan asuransisebesar 0,698 satuan.

4.5. Uji Koefisien Determinasi (R2)

Tabel 4.7

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .674a .455 .379 .64763

a. Predictors: (Constant), LN_DER, LN_Kurs, LN_PER, LN_Inflasi,

LN_ROI, LN_Suku_Bunga

b. Dependent Variable: LN_Harga_Saham

Sumber: data SPSS, 2014

Tabel 4.7 menunjukkan nilai R sebesar 0,674 atau 67,4%. Hal ini berarti bahwa hubungan antara variabel dependen (harga saham) dengan variabel dependennya (suku bunga, inflasi, kurs, PER, ROI dan DER) adalah erat. Tabel 4.7 menunjukkan nilai Adjusted R Square adalah sebesar 0,379 yang berarti 37,9% harga saham dapat dijelaskan oleh keenam variabel independen, yakni suku bunga, inflasi, kurs, PER, ROI, dan DER, sedangkan sisanya 62,1% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini. Standard Error of Estimated digunakan untuk mengukur variabel dari nilai yang diprediksi.

4.6. Pengujian Hipotesis

4.6.1. Uji Signifikansi Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen secara bersama-sama atau serempak mempunyai pengaruh yang signifikan terhadap variabel dependen. Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. F > 0,05 maka H0 diterima, artinya tidak ada pengaruh yang

signifikan secara bersamaan dari variabel independen terhadap variabel dependen. Sebaliknya, jika nilai sig. F < 0,05 maka Ha diterima, artinya ada pengaruh yang

signifikan secara bersamaan dari variabel independen terhadap variabel dependen. Pengambilan keputusan juga dapat dilakukan dengan membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya, yaitu:

a. H0 diterima jika Fhitung < Ftabel pada α = 5%

b. Ha diterima jika Fhitung > Ftabel pada α = 5%

Tabel 4.8 Hasil Uji-F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 15.038 6 2.506 5.976 .000a

Residual 18.035 43 .419

Total 33.073 49

a. Predictors: (Constant), LN_DER, LN_Kurs, LN_PER, LN_Inflasi, LN_ROI, LN_Suku_Bunga

b. Dependent Variable: LN_Harga_Saham

Sumber: data SPSS, 2014