SKRIPSI

ANALISIS PERMINTAAN KREDIT MULTIGUNA PEGAWAI NEGERI SIPIL PADA PERBANKAN DI KOTA PANYABUNGAN

OLEH

SALAMAH RIZKI 120523015

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini berjudul “Analisis Permintaan Kredit Multiguna Pegawai Negri Sipil Pada Perbankan di Kota Panyabungan”. Tujuan penelitian ini adalah untuk menguji dan menganalisis permintaan kredit multiguna pegawai negri sipil Panyabungan. Penelitian ini merupakan penelitian deskriftif kuantitatif. Populasinya adalah seluruh PNS yang menerima kredit yang berada di Kota Panyabungan sampai pada tahun 2014. Penentuan sampel menggunakan metode rumus slovin yaitu sebanyak 43 PNS. Pengumpulan data primer dilakukan melalui koesioner yang disebarkan kepada para responden. Penelitian ini menemukan bahwa faktor-faktor yang signifikan mempengaruhi permintaan kredit multiguna pegawai negeri sipil pada perbankan di kota Panyabungan adalah asuransi dan faktor-faktor yang tidak signifikan adalah pendapatan dan jangka waktu.

ABSTRACK

The tittle of this study “Analysis of credit demand multipurpose civil servant in Banks in the city Panyabungan”. The arm of this study is to test and analyze credit demand multipurpose civil servants in banks in the city Panyabungan. This study using survey method with descriptive and quantitative data. The population of this study is all civil servants who accept credit in the city Panyabungan until in 2014. Random sampling was used method Slovin as many as 43 civil servants. Primary data collected by respondent who filled questionnaire. This study found that significant factors affect of credit demand multipurpose civil servant in banks in the city Panyabungan is insurance and factors were not significant is income and time period.

KATA PENGANTAR

Sebagai puji bagi Allah SWT atas segala rahmat dan karunia-Nya yang berlimpah yang Insya Allah akan selalu diberikan pada setiap hamba-Nya. Shalawat beriring salam penulis hadiahkan kepada junjungan Nabi Muhammad SAW yang telah membawa manusia dari alam kegelapan ke alam terang benderang.

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Skripsi ini teristimewa dipersembahkan kepada kedua orang tua tersayang Papa dan Mama serta saudara penulis yang selalu memberikan curahan kasih saying dan doa.

Proses penulisan skripsi ini tidak terlepas dari bimbingan, bantuan serta dukungan dari berbagai pihak. Karena itu dengan hati yang tulus penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.EC, Ac, Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembanguna Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, sekaligus sebagai dosen pembimbing saya yang telah memberikan bimbingan dan panduan untuk menyelesaikan skripsi ini.

5. Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 6. Bapak Dr. Rujiman, MA selaku Dosen Penguji I yang telah memberikan

masukan untuk perbaikan skripsi ini.

7. Bapak Syarief Fauzie, SE, M.Ak, Ak selaku Dosen Penguji II yang telah memberikan masukan untuk perbaikan skripsi ini.

8. Seluruh Dosen Pengajar di Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

9. Seluruh Staf Administrasi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, Khususnya Departemen Ekonomi Pembangunan.

10. Bapak Pimpinan dan Staf Pegawai Bank Sumatera Utara Khususnya cabang Panyabungan, yang telah memberikan kesempatan untuk melakukan riset dan bersedia memberikan data-data yang diperlukan dalam penulisan skripsi ini. 11. Semua pihak yang turut membantu penyelesaian skripsi ini, namun tidak

dituliskan pada lembaran ini, penulis mohon maaf dan tidak mengurangi rasa terima kasih penulis.

Penulis telah beusaha dengan maksimal untuk menghasilkan skripsi yang terbaik. Namun untuk kebaikan pengembangan ilmu penulis tetap menerima kritik dan saran. Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca. Amin.

Medan, Mei 2015 Penulis,

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis……….. 8

2.1.1 Pengertian Bank……….. 8

2.1.2 Fungsi Bank……… 9

2.1.3 Pengertian Kredit……… 9

2.1.4 Fungsi Kredit……….. 11

2.1.5 Jenis-Jenis Kredit……… 13

2.1.6 Teori Permintaan………... 15

2.1.7 Asuransi……….. 18

2.1.7.1 Tujuan Asuransi……….. 19

2.1.8 Kredit Multiguna……….. 20

2.2 Penelitian Terdahulu……….. 21

2.3 kerangka Pemikiran……… 22

BAB III METODE PENELITIAN 3.1 Jenis Penelitian………. 26

3.2 Tempat Penelitian………. 26

3.3 Batasan Operasional……….. 26

3.4 Definisi Operasional……….. 27

3.6 Jenis dan sumber Data………... 29

3.7 Teknik Analisis……….. 29

3.7.1 Teknik Analisis Deskriptif……… 29

3.7.2 Analisis Statistik……… 29

3.7.2.1 Uji Asumsi Klasik………. 29

3.7.2.2 Analisis Regresi Linier Berganda………. 32

3.7.2.3 Pengujian Hipotesis………... 33

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskriptif Objek Penelitian……… 36

4.1.1 Gambaran Umum Kota Panyabungan………... 36

4.1.2 Gambaran Umum Bank Sumatera Utara………... 37

4.1.3 Identitas Responden……….. 40

4.2 Analisis Statistik………. 43

4.2.1 Uji Asumsi Klasik……….. 43

4.2.2 Analisis Persamaan Regresi Linier Berganda……… 47

4.2.3 Pengujian Hipotesis……… 50

4.3 Pembahasan Hasil Penelitian……….. 54

4.3.1 Pengaruh Pendapatan (X1) Terhadap Permintaan Kredit Multiguna PNS (Y)……… 54

4.3.2 Pengaruh Jangka Waktu (X1) Terhadap Permintaan Kredit Multiguna PNS (Y)……… 54

4.3.3 Pengaruh Asuransi (X1) Terhadap Permintaan Kredit Multiguna PNS (Y)……… 55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….. 56

5.2 Saran……… 57

DAFTAR TABEL

No Tabel Judul Halaman

2.1 PenelitianTerdahulu 21

4.1 JenisKelaminResponden……… 40

4.2 UmurResponden………. 40

4.3 PendidikanResponden……… 41

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Unsur-unsurKredit……… 10

2.2 KerangkaPemikiran……….. 22

4.1 HasilUjiMultikolinearitas………... 43

4.2 HasilUjiHeterokedastisitas……… 45

4.3 HasilPengujianNormalitas………. 46

4.4 HasilEstimasiRegresi………. 47

4.5 HasilAnalisis R2……….. 49

4.6 Uji F………. 50

ABSTRAK

Penelitian ini berjudul “Analisis Permintaan Kredit Multiguna Pegawai Negri Sipil Pada Perbankan di Kota Panyabungan”. Tujuan penelitian ini adalah untuk menguji dan menganalisis permintaan kredit multiguna pegawai negri sipil Panyabungan. Penelitian ini merupakan penelitian deskriftif kuantitatif. Populasinya adalah seluruh PNS yang menerima kredit yang berada di Kota Panyabungan sampai pada tahun 2014. Penentuan sampel menggunakan metode rumus slovin yaitu sebanyak 43 PNS. Pengumpulan data primer dilakukan melalui koesioner yang disebarkan kepada para responden. Penelitian ini menemukan bahwa faktor-faktor yang signifikan mempengaruhi permintaan kredit multiguna pegawai negeri sipil pada perbankan di kota Panyabungan adalah asuransi dan faktor-faktor yang tidak signifikan adalah pendapatan dan jangka waktu.

ABSTRACK

The tittle of this study “Analysis of credit demand multipurpose civil servant in Banks in the city Panyabungan”. The arm of this study is to test and analyze credit demand multipurpose civil servants in banks in the city Panyabungan. This study using survey method with descriptive and quantitative data. The population of this study is all civil servants who accept credit in the city Panyabungan until in 2014. Random sampling was used method Slovin as many as 43 civil servants. Primary data collected by respondent who filled questionnaire. This study found that significant factors affect of credit demand multipurpose civil servant in banks in the city Panyabungan is insurance and factors were not significant is income and time period.

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Kebutuhan manusia sebagai makhluk hidup sangatlah beragam, untuk memenuhi kebutuhan hidup, manusia bekerja untuk menghasilkan sejumlah uang sebagai pendapatan. Dalam kehidupan sehari–hari setiap individu, perusahaan dan masyarakat secara keseluruhan pasti melakukan kegiatan konsumsi. Kegiatan konsumsi dilakukan karena adanya keinginan untuk memperoleh barang dan jasa. Kegiatan konsumsi dilakukan dengan tujuan akhir untuk mencapai tingkat kepuasan atau utilitas maksimum. Berbagai macam barang dikonsumsi oleh masyarakat sesuai dengan tujuan dan manfaatnya. Mulai dari barang pokok (seperti makanan, baju, rumah) sampai dengan barang mewah (seperti perhiasan dan mobil). Pada umumnya, seseorang tidak akan pernah puas dengan barang atau jasa yang telah diperoleh, selalu ada saja alasan untuk menambah kebutuhan hidup. Secara umum dapat dikatakan bahwa persoalan yang dihadapi masyarakat adalah jumlah kebutuhan yang tidak terbatas.

(tidak tahan lama) seperti makanan dan kebutuhan pokok lainnya. Padahal barang– barang durable tersebut harganya mahal namun masyarakat tetap menyanggupi untuk membelinya. Masyarakat pada saat ini sering dikatakan sebagai masyarakat pertumbuhan, namun masyarakat tidak semakin mendekatkan diri pada masyarakat yang berkecukupan sebab keinginan masyarakat selalu melampaui produksi barang dan jasa Kebutuhan masyarakat pada barang durable tersebut sebenarnya cukup beralasan mengingat akan tuntutan perkembangan zaman yang mengharuskan seseorang memiliki barang – barang tersebut seperti mobil atau komputer. Apabila kebutuhan masa lalu telah tercapai maka kebutuhan baru akan muncul. Masalahnya adalah penghasilan untuk memenuhi semua kebutuhan tersebut jumlahnya terbatas.

Permasalahan yang terjadi di lapangan adalah harga barang tersebut relatif mahal dan sangat fluktuatif harganya. Masyarakat selalu mencari cara untuk mendapatkan barang – barang tersebut. Salah satunya dengan cara mencari sumber dana atau pinjaman dari perbankan. Perbankan adalah institusi yang memiliki peran sebagai lembaga intermediasi yang artinya menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat yang membutuhkan. Dana tersebut dihimpun dalam bentuk giro, tabungan, dan deposito kemudian disalurkan kembali kepada masyarakat dalam bentuk kredit, baik kredit modal kerja, kredit investasi dan kredit konsumsi (Kasmir, 2001:8).

konsumsi sekarang dan konsumsi yang akan datang (Insukindro, 1993:115). Kredit merupakan salah satu pembiayaan sebagian besar dari kegiatan ekonomi. Perkreditan merupakan kegiatan yang penting bagi perbankan, karena kredit juga merupakan salah satu sumber dana yang penting untuk setiap jenis usaha. Sebelumnya dimulainya kegiatan pemberian kredit diperlukan suatu analisis yang baik dan seksama terhadap semua aspek perkreditan yang dapat menunjang proses pemberian kredit, guna mencegah timbulnya suatu risiko kredit.

Keberadaan bank merupakan hal yang penting dalam dunia usaha keterkaitan antara dunia usaha dengan lembaga keuangan bank memang tidak bisa dilepaskan apalagi dalam pengertian investasi dan kredit. Pihak bank akan menyalurkan kredit berupa kredit investasi, modal kerja dan konsumsi yang dibutuhkan oleh pihak dunia usaha dan konsumen. Dalam hal ini pihak bank terus mengembangkan kompetensi yang lain dibidang kredit untuk menggalang pertumbuhan kredit yang berkesinambungan sekaligus menjalankan fungsinya sebagai jasa intermedasi keuangan. Dengan bertambahnya peran perbankan maka peranan dari produk-produk bank semakin luas. Peranan intermediasi keuangan dalam penyaluran dana-dana dari surplus unit kepada kegiatan-kegiatan usaha yang produktif menjadi semakin berkembang.

sebagai salah satu penyebab lambatnya pemulihan ekonomi Indonesia. Walaupun sempat terjadi penurunan tajam terhadap alokasi kredit perbankan, namun pada tahun 2001 secara perlahan kredit mulai menunjukkan peningkatan. Hal ini seiring dengan meningkatnya portofolio kredit sejak tahun 2002 (Laporan Tahunan Bank Indonesia 2000-2005).

Bank Indonesia mulai memberikan signal penurunan tingkat bunga secara bertahap. Hal ini dilakukan melalui penurunan tingkat bunga instrumen moneter yang salah satunya adalah Sertifikat Bank Indonesia (SBI). Turunnya SBI diharapkan dapat semakin mendorong aktifitas perekonomian melalui penurunan suku bunga kredit perbankan.

Kredit bank yang diberikan kepada masyarakat khususnya PNS digunakan untuk membelanjai konsumsi rumah tangga, utamanya pembelian kendaraan bermotor seperti sepeda motor dan mobil maupun alat-alat elektronika. Kredit ini sangat sensitif terhadap kenaikan tingkat bunga sehingga kenaikan tingkat bunga dapat meningkatkan kredit macet pada bank.Setiap orang atau PNS mempunyai skala kebutuhan yang dipengaruhi oleh pendapatan. Kondisi pendapatan seseorang akan mempengaruhi tingkat konsumsinya. Makin tinggi pendapatan makin banyak jumlah barang yang dikonsumsi (Sayuti, 1989:46-47). Bila konsumsi ingin ditingkatkan sedangkan pendapatan tetap maka terpaksa tabungan yang digunakan maka tabungan akan berkurang.

Secara umum dapat dikatakan bahwa persoalan yang dihadapi masyarakat khususnya PNS adalah bersumber dari jumlah kebutuhan yang tidak terbatas. Biasanya manusia merasa tidak pernah merasa puas dengan benda yang mereka peroleh dan prestasi yang mereka peroleh.

cenderung mengkonsumsi secara berlebih di lain pihak rumah tangga miskin tidak mampu memenuhi kebutuhan dasarnya.

Berdasarkan uraian dan latar belakang masalah di atas maka penulis melakukan penelitian dengan judul ”Analisis Permintaan Kredit Multiguna Pegawai Negeri Sipil Pada Perbankan di Kota Panyabungan”.

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang judul di atas, maka permasalahan yang akan dikaji dalam penelitian ini adalah:

1. Apakah pendapatan berpengaruh signifikan terhadap permintaan kredit multiguna pegawai negeri sipil pada perbankan di Kota Panyabungan?

2. Apakah jangka waktu berpengaruh signifikan terhadap permintaan kredit multiguna pegawai negeri sipil pada perbankan di Kota Panyabungan?

1.3 Tujuan Masalah

Agar penelitian dapat lebih jelas dan terarah maka diperlukan tujuan. Adapun tujuan penelitian ini secara khusus adalah:

1. untuk mengetahui pengaruh pendapatan signifikan terhadap permintaan kredit multiguna pegawai negeri sipil pada perbankan di Kota Panyabungan.

2. untuk mengetahui pengaruh jangka waktu signifikan terhadap permintaan kredit multiguna pegawai negeri sipil pada perbankan di Kota Panyabungan. 3. untuk mengetahui pengaruh asuransi signifikan terhadap permintaan kredit

multiguna pegawai negeri sipil pada perbankan di Kota Panyabungan.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat untuk :

1. Dipergunakan sebagai bahan masukan bagi Pegawai Negeri Sipil dalam pengambilan keputusan untuk nmenggunakan kredit.

2. Menambah ilmu pengetahuan, khususnya tentang hubungan teori permintaan dan Multiguna kredit.

3. Sebagai referensi bagi peneliti lain yang sedang meneliti topik yang berkaitan dengan penelitian ini.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pengertian Bank

Pengertian bank menurut Undang-Undang No.10 Tahun 1998 dalam Siamat (2005: 275) adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Perbankan adalah mediasi yang menghubungkan mereka yang memiliki kelebihan dana (surplus financial) dengan mereka yang memiliki kekurangan dana (deficit financial), dan bank bertugas untuk menjembatani keduanya (Fahmi. 2011).

Bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir, 2010: 8).

Dari beberapa pengertian di atas dapat disimpulkan bahwa kegiatan bank adalah menghimpun dana dari masyarakat yang surplus dana dan menyalurkan kembali kepada masyarakat yang kekurangan dana dalam bentuk kredit yang dikenakan sejumlah bunga dari penggunaan dana tersebut untuk meningkatkan taraf hidup orang banyak.

2.1.2 Fungsi Bank

Adapun beberapa fungsi bank adalah sebagai berikut: 1. Menerima berbagai bentuk simpanan dari masyarakat.

2. Memberikan kredit, baik bersumber dari dana yang diterima dari masyarakat maupun berdasarkan atas kemampuannya untuk menciptakan tenaga beli baru.

3. Memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

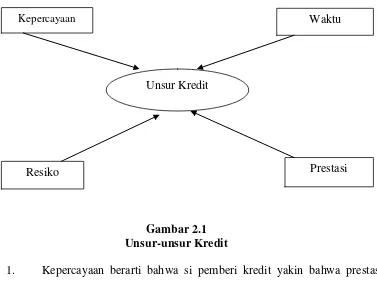

2.1.3 Pengertian Kredit

Dari uraian di atas dapat ditemukan sedikitnya ada 4 unsur kredit, yaitu seperti digambarkan pada gambar 2.1 berikut ini:

Gambar 2.1 Unsur-unsur Kredit

1. Kepercayaan berarti bahwa si pemberi kredit yakin bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa akan datang.

2. Tenggang waktu yaitu waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Dalam unsur waktu ini terkandung pengertian nilai agio dari uang, yaitu uang yang ada sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa yang akan datang.

Unsur Kredit

Kepercayaan Waktu

3. Resiko yaitu yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima dikemudian hari.

4. Prestasi yaitu tidak saja diberikan dalam bentuk uang, tetapi juga dalam berbentuk barang atau jasa. Namun karena dalam kehidupan ekonomi modern sekarang ini didasarkan pada uang maka transaksi kredit yang menyangkut uanglah yang sering kita jumpai dalam praktik perkreditan.

2.1.4 Fungsi Kredit

Menurut Kasmir (2002), fungsi kredit dalam kehidupan perekonomian dan keuangan dalam garis besarnya yaitu:

1. untuk meningkatkan daya guna (utility) dari uang maksudnya Dengan adanya kredit dapat meningkatkan daya guna uang. Maksudnya jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh penerima kredit.

3. kredit dapat meningkatkan peredaran dan lalu lintas uang maksudnya dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit, maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

4. meningkatkan peredaran barang maksudnya kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

5. sebagai alat stabilitas ekonomi maksudnya dengan memberikan kredit dapat dikatakan sebagai stabiliitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang diperlukan oleh masyarakat. Kemudian dapat pula kredit mampu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara.

6. untuk meningkatkan kegairahan berusaha maksudnya bagi penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apalagi bagi nasabah yang memang modalnya pas-pasan.

dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja sehingga dapat pula mengurangi penggagguran. Disamping itu bagi masyarakat sekitar pabrik juga akan dapat meningkatkan pendapatannya seperti membuka warung atau menyewa rumah kontrakan atau jasa lainnya.

8. untuk meningkatkan hubungan internasional dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara si penerima kredit dengan pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerjasama di bidang lainnya (Kasmir, 2001).

2.1.5 Jenis-Jenis Kredit

Jenis kedit dapat dibedakan menjadi berbagai kriteria, yaitu dari kriteria lembaga pemberi-penerima kredit, jangka waktu serta penggunaan kredit, atau dari lembaga kriteria lainnya.

1. Dari segi lembaga pemberian kredit yang menyangkut struktur pelaksnaan kredit di Indonesia, maka jenis kredit dapat digolongkan yaitu:

b. Kredit Likuidasi, yaitu kredit yang diberikan oleh bank sentral kepada bank-bank yang beroperasi di Indonesia yang selanjutnya digunakan sebagai dana untuk membiayai kegiatan perkreditannya. Kredit ini dilaksanakan oleh Bank Indonesia dalam rangka melaksanakan tugasnya sesuai ketentuan pasal 29 UU Bank Sentral tahun 1968, yaitu memajukan urusan perkreditan dan sekaligus bertindak sebagai pengawas atas urusan kredit tersebut.

c. Kredit Langsung, yaitu kredit ini diberikan oleh Bank Indonesia kepada lembaga pemerintah. Misalnya Bank Indonesia memberikan kredit langsung kepada Bulog dalam rangka pelaksanaan program pengadaan pangan, atau pemberian kredit langsung kepada Pertamina, atau pihak ketiga lainnya (Kasmir, 2001).

2. Dari segi persetujuannya, kredit dapat dikelompokkan menjadi tiga kelompok, yaitu:

a. Kredit Konsumtif, yaitu kredit yang diberikan oleh bank pemerintah atau bank swasta kepada perseorangan untuk membiayai keperluan konsumsi.

tetap, yaitu peralatan produksi, gedung, dan mesin-mesin atau untuk membiayai rehabilitasi dan ekspansi. Adapun jangka waktunya 5 tahun atau lebih. Kredit eksploitasi adalah kredit yang ditujukan untuk pembiayaan kebutuhan dana usaha akan modal kerja yang berupapersediaan bahan baku, persediaan produk akhir, barang dalam proses produksi sertanpiutang dalam jangka waktu pendek.

c. Perpaduan antara kredit konsumtif dan kredit produktif (semi konsumtif dan semi poduktif) (Kasmir, 2001).

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum 1 tahun. Bentuknya dapat berupa kredit rekening Koran, kredit penjualan, kredit pembeli, dan kredit wesel.

b. Kredit jangka menengah, yaitu kredit berjangka waktu antara 1 tahun sampai 3 tahun.

2.1.6 Teori Permintaan

Dalam analisis ekonomi diasumsikan bahwa permintaan suatu barang terutama dipengaruhi oleh harga dari barang itu sendiri, dimisalkan faktor-faktor lain tidak mengalami perubahan atau ceteris paribus. Permintaan seseorang atau sesuatu masyarakat atas sesuatu barang ditentukan oleh banyak factor, antara lain: harga barang itu sendiri, harga barang lain yang mempunyai kaitan erat dengan barang tersebut, pendapatan masyarakat, cita rasa masyarakat, dan jumlah penduduk. Dari kondisi di atas dapat dijelaskan bahwa permintaan terhadap suatu barang sangat dipengaruhi oleh banyak variabel. Masing-masing variabel akan mempunyai pengaruh yang berbeda pula terhadap permintaan suatu barang (Sukirno, 2001)

bila harga suatu barang atau jasa naik, maka jumlah barang dan jasa yang diminta konsumen akan mengalami penurunan. Dan sebaliknya bila harga dari suatu barang atau jasa turun, maka jumlah barang dan jasa yang dimintai konsumen akan mengalami kenaikan (ceteris paribus).

demikian dalam kenyataannya dan berlaku umum bahwa harga barang cenderung menunjukkan kenaikan.

Dalam perkembangannya bahwa jumlah permintaan dapat diperhitungkan ke depan sebagai suatu estimasi, tentunya dengan memperhatikan perubahan pada masing-masing variable independent, apakah harga barang itu sendiri sebagai factor utama, selera pembeli (taste), pendapatan (money income), harga barang lain yang dapat mengganti (other price to substitution), banyaknya konsumen (consume/people) dan factor lainnya. Dengan demikian pihak supplier dapat memperkirakan berapa banyaknya produksi yang perlu dihasilkan untuk memenuhi jumlah permintaan tersebut (demand created supply) (dalam sumanjaya dkk, 2010: 7-8).

Perobahan permintaan terhadap sesuatu barang terjadi disebabkan oleh perubahan beberapa factor, apakah sebagai factor utama (harga barang itu sendiri) maupun faktor lainnya sebagai pendukung. Adapun faktor dimaksud meliputi antara lain:

Qd = f ( Pq, Y, Py, T, C, Ed ), dimana: Pq = harga barang itu sendiri

Y = pendapatan konsumen yang siap untuk dibelanjakan Py = Harga barang (y) yang dapat mensubsitusi barang (X) T = selera

Kaedah permintaan dapat dinyatakan dalam cara yang paling sederhana sebagai berikut :

1. Pada harga tinggi, lebih sedikit barang yang akan diminta ketimbang pada harga rendah, asalkan hal-hal lain sama atau dilihat dengan cara lain.

2. Pada harga rendah, akan banyak yang akan diminta ketimbang pada harga tinggi, asalkan hal-hal lain sama.

Jadi, kaedah permintaan mengatakan bahwa kuantitas yang diminta untuk suatu barang berhubungan terbalik dengan harga barang tersebut, asalkan hal-hal lain sama pada setiap tingkat harga ( Miller dan Meiners, 2000).

2.1.7 Asuransi

Asuransi kredit (credit insurance) mulanya dikenal dalam lingkungan asuransi jiwa dalam bentuk perlindungan kepada kreditur terhadap risiko macetnya pelunasan sisa pinjaman kreditur. Asuransi ini dikenal pula dengan istilah asuransi jiwa kredit (credit life insurance).

berjalan pada saat debitur meninggal dunia, sedangkan penjaminan akan berperan pada saat terjadi klaim meninggal dunia.

Pada dasarnya kredit yang diberikan oleh bank, baik bank pemerintah maupun swasta tidak terlepas dari risiko kredit. Karena itu, saat ini setiap

Seperti asuransi umumnya, asuransi kredit ini juga memiliki premi. Namun, ada beberapa bank yang menawarkan jenis asuransi tanpa premi apapun. Jumlah premi biasanya bervariasi dari bank ke bank dan tergantung pada:

Usia seseorang yang mengambil pinjaman: Premi biasanya lebih tinggi untuk seseorang yang berumur lebih tua atau mendekati masa pensiun. Jumlah pinjaman: Jika jumlah pinjaman tinggi, pembayaran premi

juga akan lebih tinggi karena bank juga memiliki kewajiban yang lebih tinggi pada hal ini.

2..1.7.1 Tujuan Asuransi

• Memberikan jaminan perlindungan dari risiko-risiko kerugian yang diderita satu pihak.

• Meningkatkan efisiensi, karena tidak perlu secara khusus mengadakan pengamanan dan pengawasan untuk memberikan perlindungan yang memakan banyak tenaga, waktu dan biaya. • Pemerataan biaya, yaitu cukup hanya dengan mengeluarkan

biaya yang jumlahnya tertentu dan tidak perlu mengganti/membayar sendiri kerugian yang timbul yang jumlahnya tidak tentu dan tidak pasti.

• Dasar bagi pihak bank untuk memberikan kredit karena bank memerlukan jaminan perlindungan atas agunan yang diberikan oleh peminjam uang.

• Sebagai tabungan, karena jumlah yang dibayar kepada pihak asuransi akan dikembalikan dalam jumlah yang lebih besar. Hal ini khusus berlaku untuk asuransi jiwa.

2.1.8 Kredit Multiguna

sepanjang tidak bertentangan dengan ketentuan perundang-undangan yang berlaku.

Kredit multiguna ini ditujukan kepada calon debitur perorangan berpenghasilan tetap yaitu individu yang menerima penghasilan secara bulanan atau dalam periode tertentu secara rutin dan kontinu yang dapat digunakan untuk membayar kembali kewajibannya antara lain: pegawai BUMN, pegawai negeri, pegawai perusahaan swasta.

Maksimum kredit multiguna ada dua macam

1. Kredit multiguna konsumtif yaitu Pegawai Negeri Sipil dan Pegawai BUMN/BUMD maksimum sebesar 40 persen dari jumlah penghasilan sebulan menurut daftar gaji dikali dengan jangka waktu kredit Multiguna.

2. Kredit multigina modal kerja dan investasi yaitu Pegawai Negeri Sipil dan Pegawai BUMN/BUMD maklsimum sebesar 60 persen dari jumlah penghasilan sebulan menurut daftar gaji dikali dengan jangka waktu kredit Multiguna.

2.2.1 Penelitian Terdahulu

Tabel 2.1

Hasil penelitian ini mengatakan faktor-faktor yang signifikan mempengaruhi permintaan kredit di Sumatera Utara ialah PDRB, tingkat bunga kredit konsumsi, nilai tukar rupiah terhadap dollar dan permintaan kredit konsumsi pada tahun sebelumnya. Pengujian dengan Regresi Logistik diperoleh variabel total asset dan tingkat bunga dilembaga keuangan lainnya berpengaruh signifikan terhadap faktor keuntungan perbulan dan rasio bagi hasil tidak signifikan terhadap probablilita usaha kecil meminjam modal kerja dari BMT (Y) pada level signifikansi 5%.

3 Insani Sakti

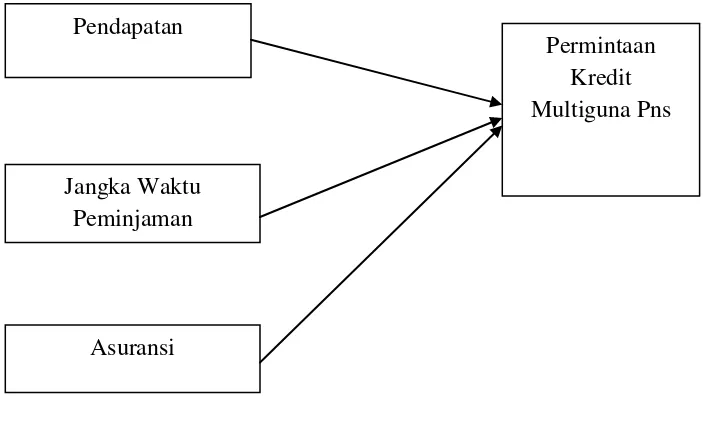

2.3 Kerangka Pemikiran

Berdasarkan tinjauan pustaka dan penelitian terdahulu, penulis menyusun suatu kerangka pemikiran sebagai berikut:

Gambar 2.2 Kerangka Pemikiran

Berdasarkan gambar diatas, pendapatan dan jangka waktu peminjaman berpengaruh terhadap permintaan kredit konsumsi PNS.

Hubungan antara Pendapatan dan Jangka Waktu Terhadap Permintaan Kredit Multiguna Pegawai Negeri Sipil

1. Pengaruh Pendapatan terhadap Permintaan Kredit Multiguna Pegawai Negeri Sipil

Menurut Mankiw (2000) pendapatan perorangan adalah jumlah pendapatan yang diterima rumah tangga dan bisnis nonkorporat. Sedangkan menurut Soekirno

Pendapatan

Jangka Waktu Peminjaman

Permintaan Kredit Multiguna Pns

(2001), pendapatan pribadi dapat diartikan sebagai semua jenis pendapatan, termasuk pendapatan yang diperoleh tanpa memberikan sesuatu kegiatan apa pun, yang diterima oleh penduduk suatu negara.

Pendapatan merupakan faktor yang sangat penting dalam menentukan corak permintaan terhadap berbagai barang. Perubahan pendapatan selalu menimbulkan perubahan terhadap permintaan berbagai jenis barang.

Ada hubungan (asosiasi) antara tingginya pendapatan dengan besarnya permintaan kredit konsumsi, terutama dalam hal permintaan kredit barang umum dan barang mewah. Jika pendapatan meningkat maka garis pendapatan akan bergeser kekanan sehingga jumlah permintaan kredit multiguna meningkat. Pada masyarakat berpendapatan rendah, akan mencukupi kebutuhan pangan terlebih dahulu, setelah kebutuhan pangan tercukupi akan mengambil kredit untuk konsumsi barang.

Sebagian besar kredit Multiguna yang digunakan PNS untuk membayar cicilan barang yang dibelinya dimana kenaikan pendapatan akan meningkatkan demand akan kredit konsumsi.

mempengaruhi tingkat pendapatan juga akan mempengaruhi kredit konsumsi. Faktor tersebut antara lain biaya kredit multiguna dan jumlah tanggungan keluarga.

2. Pengaruh Jangka Waktu Terhadap Permintaan Kredit Multiguna Pegawai Negeri Sipil

Kredit multiguna bersifat sesuai dengan kebutuhan debitur dengan jangka waktu umumnya 1 sampai dengan 3 tahun ( ada yang dapat memberikan hingga 10 tahun) dan maksilmal perolehan dana sampai 5 (lima) milyar. Akad kredit multiguna dilakukan secara notarill oleh notaries yang ditunjuk pihak pemberi dana

Ada hubungan (asosiasi) antara lamanya jangka waktu dengan besarnya permintaan kredit konsumsi, terutama dalam hal permintaan kredit barang umum dan barang mewah. Jika jangka waktu yang diambil semakin lama maka garis janka waktu akan bergeser kekanan sehingga jumlah permintaan kredit multiguna meningkat.

3. Pengaruh Asuransi terhadap Permintaan Kredit Multiguna Pegawai Negeri Sipil

untuk memberikan perlindungan yang memakan banyak tenaga, waktu dan biaya, Pemerataan biaya, yaitu cukup hanya dengan mengeluarkan biaya yang jumlahnya tertentu dan tidak perlu mengganti/membayar sendiri kerugian yang timbul yang jumlahnya tidak tentu dan tidak pasti.

Adapun hubungannya dengan besarnya permintaan kredit adalah dengan adanya asuransi maka para kreditur akan merasa aman sehingga banyak masyarakat menggunakan kredit dan sebaliknya.

2.4 Hipotesis Penelitian

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang dilakukan dalam mengumpulkan informasi guna memecahkan dan menguji hipotesis dari sebuah penelitian.

3.1 Jenis Penelitian

Jika dilihat menurut tingkat penjelasannya jenis penelitian ini merupakan penelitian deskriptif kuantitatif. Penelitian deskriptif menurut Sanusi (2013 : 13) adalah penelitian yang disusun dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah yang berasal dari subjek atau objek penelitian. Penelitian deskriptif dapat dilakukan secara kuantitatif agar dapat dilakukan analisis statistik.

3.2 Tempat Penelitian

Penelitian ini dilaksanakan di Kota Panyabungan, Provinsi Sumatera Utara, yaitu di Bank Sumut cabang Panyabungan.

3.3 Batasan Operasional

3.4 Definisi Operasional

Sesuai dengan tujuan yang ingin dicapai dalam penelitian ini, untuk memberikan batasan penelitian dalam memudahkan analisis dijabarkan beberapa definisi operasional variable sebagai berikut:

1. Kredit Multiguna PNS (Y), adalah jumlah kredit multiguna yang diajukan oleh pihak nasbah terhadap Bank Sumut Panyabungan yang dinyatakan dalam bentuk rupiah.

2. Pendapatan (X1), adalah besarnya penerimaan yang diperoleh oleh pegawai negeri sipil setiap bulan setelah dikurangi dengan potongan-potongan lain yang dinyatakan dalam bentuk rupiah.

3. Jangka Waktu (X2), adalah jangka pembayaran yang diberikan bank terhadap PNS.

4. Asuransi (X3), adalah asuransi jiwa dalam bentuk perlindungan kepada kreditur terhadap risiko macetnya pelunasan sisa pinjaman kreditur, dan juga merupakan perlindungan terhadap kreditur jika terjadi sesuatu di tengah-tengah pembayaran kredit.

3.5 Populasi dan Sampel

berada di Kota Panyabungan sampai pada tahun 2014. Adapun jumlah nasabah kredit di Panyabungan adalah 3773 nasabah yang terdaftar di pembukuan cabang bank sumut Panyabungan dan peneliti hanya meneliti pengambilan kredit pada jangka panjang saja.

2. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini, pengambilan sampel yang dilakukan adalah menggunakan metode simple random sampling, yaitu pengambilan sampel anggota populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu ( sugiyono, 2012 : 74 ). Slovin (dalam umar, 2008 : 78) mengemukakan sebuah rumus untuk membuat jumlah sampel adapun rumusnya:

n

=

�

1+

��

2

di mana :

n= ukuran sampel N= ukuran populasi

e= persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat di tolerir atau di inginkan misalnya 15%.

n= 3773: 1+3773.15%2= 43

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu data yang didapat dari sumber pertama, baik dari individu atau perorangan seperti hasil wawancara atau hasil pengisian koesioner yang biasanya dilakukan oleh peneliti (Sugiarto, 2001 : 13), data ini diperoleh dari pengisian kuesioner dari responden. Data skunder atau data informasi yang diperoleh dari jurnal, skripsi, majalah dan situs internet untuk mendukung penelitian ini.

3.7 Teknik Analisis

Dalam penelitian ini teknik analisi yang digunakan adalah: 3.7.1 eknik Analisis Deskriptif

Metode deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian (kuncoro, 2003 : 8). Tujuan dari metode deskriptif sendiri adalah untuk membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang sedang diselidiki.

3.7.2 Analisis statistik

3.7.2.1Uji Asumsi Klasik

terikat (dependent variable) adalah permintaan kredit multiguna PNS. Adapun asumsi dasar yang harus dipenuhi, antara lain:

1. Uji Multikolinearitas

Multikolinearitas adalah keadaan dimana antara dua variable independen atau lebih pada model regresiterjadi hubungan linier yang sempurna atau mendekati sempurna (priyatno, 2013). Model regresi yang baik mensyaratkan tidak adanya masalah multikolinearitas.Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut:

• Nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel-variabel bebas banyak yang tidak signifikan mempengaruhi variabel terikat .

• Menganalisis matrik korelasi variabel-variabel bebas. Apabila antar

variable bebas ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas.

• Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2)

Variance Inflation Factor (VIF). kedua ukuran ini menunjukkan setiap

off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance <0,10 atau sama dengan nilai VIF > 10.

Apabila di dalam model regresi tidak ditemukan asumsi deteksi seperti di atas, maka model regresi yang digunakan dalam penelitian ini bebas dari multikolinearitas, dan demikian pula sebaliknya.

2. Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan dimana terjadinya ketidaksamaan varian dari residual pada model regresi. Model regresi yang baik mensyaratkan tidak adanya masalah heteroskedastisitas. Heteroskedastisitas menyebabkan penaksir atau estimator menjadi tidak efisien dan nilai koefisien determinasi menjadi sangat tinggi.

Pengujian heteroskedastisitas dilakukan dengan mengamati grafik scatter plot pada output SPSS, dimana menurut Duwi Priyatno (2009) ketentuannya adalah sebagai berikut:

• Jika titik-titiknya membentuk pola tertentu yang teratur maka terdapat

masalah heteroskedastisitas

• Jika titik-titiknya menyebar diatas dan dibawah angka 0 pada sumbu Y

3. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, kedua variabel (bebas maupun terikat) mempunyai distribusi normal atau setidaknya mendekati normal (Ghozali, 2005). Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambian keputusannya adalah (Ghozali, 2005):

• Jika data (titik) menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah

garis diagonal atau garfik histogram tidak menunjukkan pola distribusi normal, maka model regrsi tidak memenuhi asumsi normalitas.

3.7.2.2 Analisis Regresi Linier Berganda

Y= a + b1X1 + b2X2 +b2X3+e Keterangan:

Y= permintaan kredit multiguna cpns a = Konstanta

b1 = Koefisien variabel X1 b2 = Koefisien variabel X2 X1= Permintaan kredit X2= Jangka Waktu e = Standart error

3.7.2.3 Pengujian Hipotesis

1. Analisis koefisien determinasi (R2)

Analisis koefisien determinasi digunakan untuk mengukur seberapa besar pengaruh variabel independen terhadap variabel dependen. Koefisien Determinan (R2) pada intinya mengukur kebenaran model analisis regresi. Dimana analisisnya adalah apabila nilai R2 mendekati angka 1, maka variabel independen semakin mendekati hubungan dengan variabel dependen sehingga dapat dikatakan bahwa penggunaan model tersebut dapat dibenarkan. Model yang baik adalah model yang meminimumkan residual berarti variasi variabel independen dapat menerangkan variabel dependennya dengan α sebesar diatas

Akan tetapi ada kalanya dalam penggunaan koefisisen determinasi terjadi bias terhadap satu variabel indipenden yang dimasukkan dalam model. Setiap tambahan satu variable indipenden akan menyebabkan peningkatan R2, tidak peduli apakah variabel tersebut berpengaruh secara siginifikan terhadap varibel dependen (memiliki nilai t yang signifikan).

2. Uji Statistik F

Uji ini digunakan untuk mengetahui pengaruh variabel independen secara signifikan terhadap variabel dependen. Dimana jika Fhitung < Ftabel, maka H0 diterima atau variabel independen secara bersama-sama tidak memiliki pengaruh terhadap variabel dependen (tidak signifikan) dengan kata lain perubahan yang terjadi pada variabel terikat tidak dapat dijelaskan oleh perubahan variabel independen, dimana tingkat signifikansi yang digunakan yaitu 5%.

3. Uji Statistik t

Uji ini digunakan untuk mengetahui apakah masing-masing variabel independen secara sendiri-sendiri mempunyai pengaruh secara signifikan terhadap variabel dependen. Dengan kata lain, untuk mengetahui apakah masing-masing variabel independen dapat menjelaskan perubahan yang terjadi pada variabel dependen secara nyata.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Gambaran Umum Kota Panyabungan

Sebelum Mandailing Natal menjadi sebuah kabupaten, wilayah ini masih termas dibentuklah Kabupaten Mandailing Natal berdasarkan Undang-undang Nomor 12 ta tanggal

Kabupaten Mandailing Natal terletak pada 0°10'-1°50 dan 98°10'-100°10' permukaan laut. Luas wilayah Kabupaten Mandailing Natal ±6.620,70 km2 atau 9,23 persen dari wilayah Sumatera Utara dengan batas-batas wilayah Pendapatan Domestik Regional Bruto (PDRB) tah 2.260.838.780.000 dengan pendapatan perkapita Rp. 5.464.263 dan tingkat pertumbuhan ekonomi 6,12 % per tahun. Struktur perekonomian Kabupaten Mandailing Natal adalah (PDRB Harga Konst

• Pertanian: 45,42 %

• Pertambangan dan penggalian: 1,54 %

• Industri pengolahan: 3,53 %

• Bangunan: 10,05 %

• Perdagangan hotel dan restoran: 17,79%

• Pengangkutan dan komunikasi: 4,63 %

• Keuangan, persewaan dan jasa perusahaan: 2,01 %

• Jasa-jasa: 14,67 %

4.1.2 Gambaran Umum Bank Sumatera Utara

PT BPD Sumut atau yang lebih dikenal dengan Bank Sumut adalah sebuah bank pembangunan daerah bersifat devisa didirikan pada tanggal

tergabung dengan jaringan ATM Bersama, BANKCARD Malaysia, pembelian pulsa, pembayaran listrik, air dan berbagai macam jasa perbankan lainnya.

Adapun visi daripada Bank Sumut yakni menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat dan misi daripada Bank Sumut yakni mengelola dana pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance.Statemen budaya perusahaan ini yakni memberikan pelayanan terbaik.Sedangkan fungsi daripada Bank Sumut adalah sebagai alat kelengkapan otonomi daerah dibidang perbankan,PT.Bank Sumut berfungsi sebagai pengerak dan pendorong laju pembangunan di daerah,bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan uang daerah serta sebagai salah satu sumber pendapatan asli daerah dengan melakukan kegiatan usaha sebagai Bank umum seperti dimaksudkan pada undang-undang nomor 7 tahun 1992,tentang perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998.

sumut.Sejalan dengan penerapan standar pelayanan tersebut kualitas sumber daya manusia terus ditingkatkan dengan melaksanakan pendidikan dan latihan dengan biaya sebesar Rp.9.565 juta atau 6,67% dari biaya tenaga kerja.Pada tahun 2006 juga dilakukan penerapan system penilaian manajemen kinerja kepada seluruh pejabat structural yang bertujuan untuk lebih meningkatkan kinerja dari pejabat karena penilaian manajemen kinerja menjadi dasar untuk memperoleh kenaikan gaji pada tahun 2007.Untuk meningkatkan pemasaran produk dan jasa perbankan serta mendukung kegiatan operasional bank kembali direktrut 55 orang pegawai baru melalui hasil test yang dilakukan oleh pihak konsultan penerimaan pegawai yang independent,dengan demikian dari tahun 2003 s/d 2006 telah direktrut 622 orang pegawai baru.Tahun 2007 akan dilakukan restrukturisasi pengelolaan sumber daya manusia dengan melakukan perubahan dari system kepangkatan/golongan menjadi grading sehingga sistem penggajian berdasarkan grade yang telah disusun dan kenaikan gaji tidak diberikan secara berkala namun ditentukan oleh hasil kinerjanya yang tergambar dari nilai manajemen kinerjanya.

4.1.3 identitas Responden

1. Jenis kelamin

Tabel 4.1

JenisKelaminResponden

Jenis Kelamin Jumlah Persentase (%)

Laki-Laki 20 46,51 persen

Perempuan 23 53,49 persen

Jumlah 43 100 persen

Sumber: Diolahdari data primer

Dari hasil penelitian ditemukan bahwa diantara 43 responden, 20 diantaranya berjenis kelamin perempuan, sedangkan sisanya sebanyak 23 responden dengan jenis kelamin laki-laki. Hal ini menunjukkan bahwa responden dengan jenis kelamin laki-lakilebih banyak mengambil kredit Multiguna dibandingkan perempuan. Kemungkinan karena laki-laki merupaka kepala rumah tangga sehingga lebih memerlukan uang untuk konsumsi maupun modal kerja sehingga meminta kredit kepada Bank Sumut.

2. Umur

Tabel 4.2 UmurResponden

Usia kerja Jumlah Persentasi (%)

16-26 0 0

27-37 30 69,77

38-48 13 30,23

49-59 0 0

Jumlah 43 100

Dari hasil penelitian ditemukan bahwa diantara 43 responden, 30 diantaranya berumur 27-37 tahun, sedangkan sisanya sebanyak 13 responden dengan umur 38-48 tahun. Hal ini menunjukkan bahwa responden dengan 27-37 tahun lebih banyak mengambil kredit Multiguna dibandingkan umur 38-48 tahun. Kemungkinan karena umur 27-37 lebih membutuhkan duit dibandingkan umur 38-48 karena umur 27-37 merupakan umur yang sangat muda untuk mengelola usaha ataupun untuk innvestasi seperti membangun rumah maupun membeli mobil. Sedangkan umur16- 26 tidak ada kemungkinan dikarenakan masih sangat muda sehingga tidak membutuhkan kredit an kemungkinan belum berkeluarga sehingga belum butuh duit.

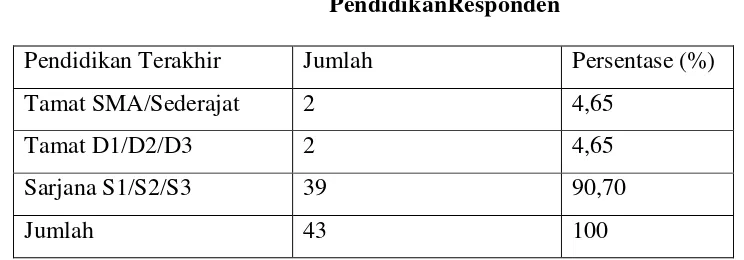

3. Pendidikan

Tabel 4.3

PendidikanResponden

Pendidikan Terakhir Jumlah Persentase (%)

Tamat SMA/Sederajat 2 4,65

Tamat D1/D2/D3 2 4,65

Sarjana S1/S2/S3 39 90,70

Jumlah 43 100

Sumber: Diolahdari data primer

SMA ataupun Diploma. Hal itu kemungkinan karena kebanyakan pegawai negri di Kota Panyabungan adalah tamatan sarjana sehingga ketika peneliti meneliti kebanyakan pendidikan responden tamatan sarjana.

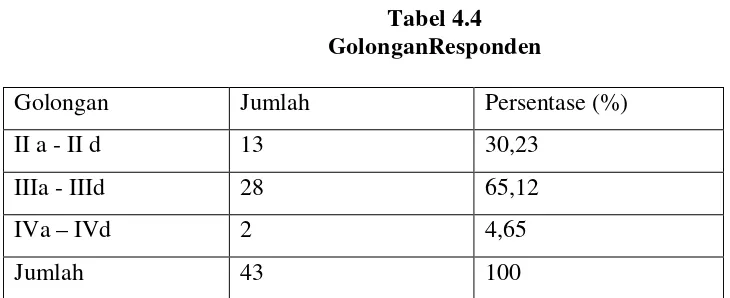

4. Golongan

Tabel 4.4 GolonganResponden

Golongan Jumlah Persentase (%)

II a - II d 13 30,23

IIIa - IIId 28 65,12

IVa – IVd 2 4,65

Jumlah 43 100

Sumber: Diolahdari data primer

Dari hasil penelitian ditemukan bahwa diantara 43 responden, 13 diantaranya golongan IIa-IId, 28 diantaranya lagi golongan IIIa-IIId, sedangkan 2 orang dengan golongan IVa-IVd. Hal ini menunjukkan bahwa responden dengan golongan IIIa-IIId lebih banyak meminta kredit dari pada golongan IIa-IId sedangkan golongan Iva-IVd hanya sebanyak 2 orang. 4.2 AnalisisStatistik

4.2.1 Uji Asumsi Klasik

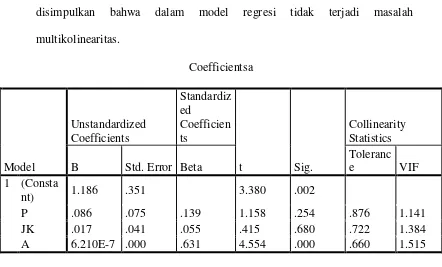

1. Uji Multikolenaritas

Factor (VIF). Bila nilai VIF lebih kecil dari 10 dan nilai toleransinya di atas

0,1 atau 10 % maka dapat disimpulkan bahwa model regresi tersebut tidak terjadi multikolinieritas (priyatno, 2013).

Dari table Coefficients dapat diketahui bahwa nilai tolerance dari ketiga variable independen lebih dari 0,1 dan VIF kurang dari 10, jadi dapat disimpulkan bahwa dalam model regresi tidak terjadi masalah multikolinearitas.

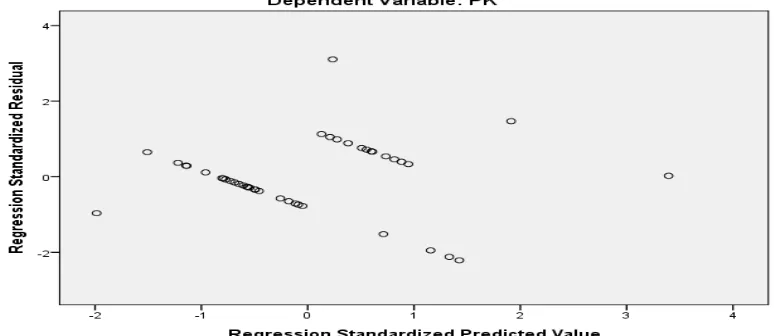

2. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual, dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika varians berbeda, disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Untuk mendeteksi ada tidaknya heterokedastisitas dapat digunakan metode grafik Scatterplot yang dihasilkan dari output program SPSS versi 22, Apabila pada gambar menunjukkan bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawahangka 0 pada sumbu Y, maka hal ini dapat disimpulkan tidak terjadi adanya heterokedastisitas pada model regresi.

Gambar 4.2

Dari grafik tersebut terlihat titik-titik yang menyebar secara acak, tidak membentuk suatu pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 (nol) pada sumbu Y, hal ini berarti tidak terjadi penyimpangan asumsi klasik heterokedastisitas pada model regresi yang dibuat, dengan kata lain menerima hipotesis homoskedastisitas.

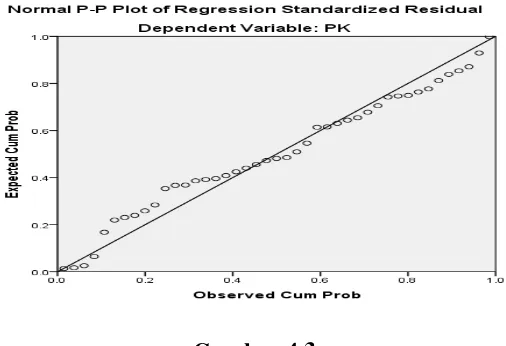

3. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable bebas dan variabel terikat, keduanya terdistribusikan secara normal ataukah tidak. Normalitas data dalam penelitian dilihat dengan cara memperhatikan titik-titik pada Normal P-Plot of Regression Standardized Residual dari variabel terikat. Persyaratan dari uji normalitas adalah jika data

Gambar 4.3

Hasil Pengujian Normalitas

Dari gambar tersebut didapatkan hasil bahwa semua data berdistribusi secaranormal, sebaran data berada disekitar garis diagonal.

4.2.2 Analisis Persamaan Regresi Linear Berganda

Model persamaan regresi yang baik adalah yang memenuhi persyaratan asumsi klasik, antara lain semua data berdistribusi normal, model harus bebas dari gejala multikolinieritas dan terbebas dari heterokedastisitas. Dari analisis sebelumnya telah terbukti bahwa model persamaan yang diajukan dalam penelitian ini telah memenuhi persyaratan asumsi klasik sehingga model persamaan dalam penelitian ini sudah dianggap baik. Analisis regresi digunakan untuk menguji hipotesis tentang pengaruh secara parsial variabel bebas terhadap variabel terikat.

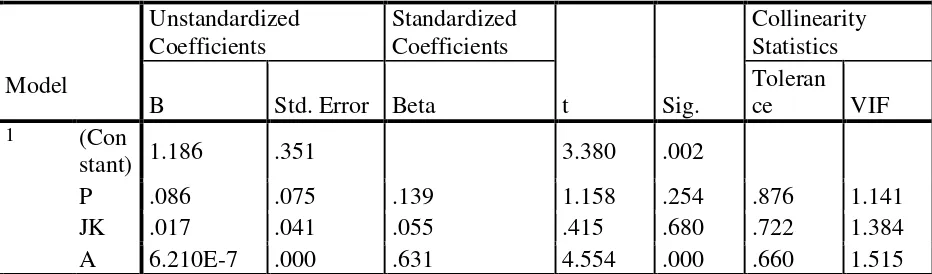

Coefficientsa

a. Dependent Variable: PK

Gambar 4.4 Hasil Estimasi Regresi

Dari persamaan dapat dijelaskan bahwa:

1. Pendapatan (X1) memiliki nilai koefisien regresi yang positif yaitu sebesar 0,086 (dalam persen). Nilai koefisien positif menunjukkan bahwa Pendapatan terhadap permintaan kredit berpengaruh positif. Hal ini menggambarkan bahwa jika terjadi kenaikan pendapatan sebesar 1 persen, maka permintaan kredit akan mengalami peningkatan sebesar 0,086 persen, dengan asumsi variabel independen lain dianggap konstan

2. Jangka waktu (X2) memiliki nilai koefisien regresi yang positif yaitu sebesar 0,017 (dalam persen). Nilai koefisien positif menunjukkan bahwa jangka waktu terhadap permintaan kredit berpengaruh positif. Hal ini menggambarkan bahwa jika jangka waktu yang diberikan semakin lama, maka permintaan kredit akan mengalami peningkatan sebesar 0,017 persen, dengan asumsi variabel independen lain dianggap konstan

peningkatan sebesar 6,210E-7 persen, dengan asumsi variabel independen lain dianggap konstan.

4.2.3 Pengujian Hipotesis 1. Koefisien Determinasi (R²)

Koefisien korelasi merupakan teknik statistik yang digunakan untuk meguji ada/tidaknya hubungan serta arah hubungan dari dua variabel atau lebih. Nilai R terletak antara -1 sampai dengan 1 (-1 ≤ R ≤ 1). Tujuan menghitung koefisien determinasi adalah untuk mengetahui hubungan variabel bebas terhadap variabel terikat. Dari hasil analisis data diperoleh hasil sebagai berikut:

a. Predictors: (Constant), A, P, JK b. Dependent Variable: PK

Gambar 4.5 HasilAnalisis R2

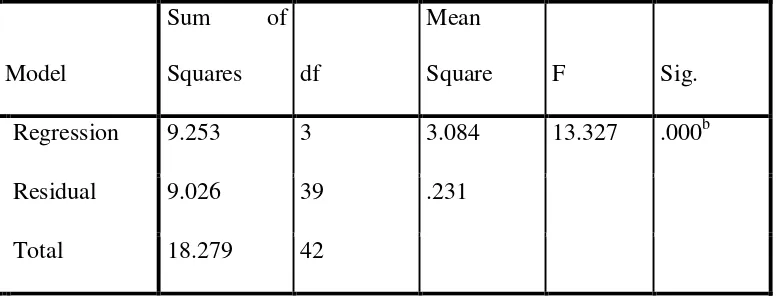

2. Uji F

Uji F dilakukan untuk melihat pengaruh variabel bebas secara bersama-sama terhadap variable tidak bebas . Dalam uji ini kita melihat pengaruh variabel pendapatan (X1), jangka waktu (X2), dan Asuransi (X3). Secara bersama-sama terhadap variabel permintaan kredit (Y) yang digambarkan pada tabel berikut ini:

ANOVAa

a. Dependent Variable: PK b. Predictors: (Constant), A, P, JK

Gambar 4.6 HasilEstimasiUji F

Pada tabel di atas menunjukkan angka hasil uji F menghasilkan F hitung sebesar 13,327. Sementara itu nilai pada tabel distribusi nilai F pada taraf signifikansi 5% adalah df: α, (k-1), (n-k) = 0,05, (4-1), (43-4) = 2,845.

Pengambilan keputusan:

Oleh karena Fhitung 13,327> F tabel 2,845 maka H1 diterima dan H0 ditolak, dengan tingkat signifikansi 0,000 artinya antara pendapatan, jangka waktu, dan asuransimemiliki pengaruh signifikan terhadap permintaan kredit. Dengan kata lain, variabel-variabel independen secara bersama-sama mempengaruhi permintaan kredit secara signifikan.

3. Uji t

Uji t dilakukan untuk mengetahui pengaruh masing-masing variabel independen yang terdiri atas pendapatan, jangka waktu, dan asuransi terhadap permintaan kredit. Pada tabel berikut dapat kita lihat hasil uji-t tersebut.

Coefficientsa a. Dependent Variable: PK

Berdasarkan hasil olah data dengan menggunakan SPSS, maka diperoleh pemaparan sebagai berikut:

1. Variabel pendapatan (X1) mendapatkan statistik uji t = 1,158 dengan signifikansi 0,254. Koefisien hasil uji t dari pendapatan menunjukkan tingkat ketidak signifikansi karena 0,254 lebih besar dibandingkan dengan 0,05 (> 5%). Untuk t hitung yang dihasilkan adalah positif sebesar 1,158 sedangkan t-tabelnya adalah df: α, (n-k) = 0,05, (43-3-1) = 2,02. Karena nilai t hitung lebih kecil dari t table (1,158 <2,02), H1 ditolak (H0 diterima), maka dapat disimpulkan bahwa pendapatan berpengaruh negatif dan tidak signifikan sehingga tidak mempengaruhi jumlah permintaan kredit.

3. Variabel Asuransi (X3) mendapatkan statistik uji t = 4,554 dengan signifikansi 0,000. Koefisien hasil uji t dari jangka waktu menunjukkan signifikansi karena 0,000 lebih kecil dibandingkan dengan 0,05 (< 5%). Untuk t hitung yang dihasilkan adalah positif sebesar 4,554 sedangkan t-tabelnya adalah df: α, (n-k) = 0,05, (43-3-1) = 2,02. Karena nilai t hitung lebih besar dari t table (4,554>2,02), H1 diterima (H0 ditolak), maka dapat disimpulkan bahwa asuransi berpengaruh positif dan signifikan mempengaruhi jumlah permintaan kredit.

1.3 Pembahasan Hasil Penelitian

1.3.1 Pengaruh Pendapatan (X1) Terhadap Permintaan Kredit Multiguna PNS(Y)

dengan penelitian yang dilakukan insani sakti (2012) yang menyatakan pendapatan berpengaruh positif terhadap permintaan kredit.

1.3.2 Pengaruh Jangka Waktu (X2) Terhadap Permintaan Kredit Multiguna PNS (Y)

Melalui hasil perhitungan yang telah dilakukan diperoleh nilai t hitung sebesar 0,415 dengan taraf signifikansi hasil sebesar 0,680 tersebut lebih besar dari 0,05, dengan demikian Ha ditolak dan Ho diterima. Pengujian ini secara statistik membuktikan bahwa jangka waktu berpengaruh negatif terhadap permintaan kredit. Artinya bahwa jangka waktu tidak berpengaruh secara signifikan terhadap permintaan kredit multiguna pns. Hal ini menunjukkan bahwa seberapa besar jangka waktu yang diberikan tidak mempengaruhi besarnya kredit yang di ajukan oleh nasabah(PNS). Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan Rahmatika (2013) yang menyatakan jangka waktu berpengaruh positif terhadap permintaan kredit.

1.3.3 Pengaruh Asuransi (X3) Terhadap Permintaan Kredit Multiguna PNS(Y)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil perhitungan dan analisis yang dilakukan diperoleh kesimpulan sebagai berikut:

1. Pendapatan (X1) secara parsial tidak berpengaruh signifikan terhadapat permintaan kredit multiguna PNS. Hal ini menunjukkan bahwa semakin besar pendapatan PNS tidak membuktikan seberapa besar akan permintaan kredit multiguna PNS, kemungkinan karena para PNS meminjam duit ke Bank sesuai dengan kebutuhan PNS jadi semakin besar pendapatan tidak menjamin PNS untuk meminta duit ke bank semakin besar.

2. Jangka waktu (X2) secara parsial tidak berpengaruh signifikan terhadap permintaan kredit multiguna PNS. Hal ini menunjukkan bahwa seberapa besar jangka waktu yang diberikan tidak mempengaruhi besarnya kredit yang di ajukan oleh nasabah (PNS).

5.2 Saran

Berdasarkan kesimpulan yang telah diungkapkan, maka saran untuk peneliti yang ingin mengangkat penelitian serupa yaitu sebagai berikut]

1. Memperluas jumlah variable yang digunakan untuk meneliti analisis permintaan kredit terhadap PNS.

DAFTAR PUSTAKA

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan Lain. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Kasmir, 2010. Pemasaran Bank. Jakarta: Kencana.

Kasmir, 2001. Dasar-dasar Perbankan, PT Raja Grafindo Persada, Jakarta ______, 2008. Dasar-dasar Perbankan, PT Raja Grafindo Persada, Jakarta ______, 2002. Dasar-dasar Perbankan, PT Raja Grafindo Persada, Jakarta

Sukirno, 2001. Teori Pengantar Makroekonomi, PT Raja Grafindo Persada, Jakarta Sanusi, Anwar, 2013. Metode Penelitian Bisnis, Salemba Empat, Jakarta

Sugiyono, 2012. Metode Penelitian Administrasi, Alfabeta, Bandung

Umar, 2008. Metode Penelitian untuk Skripsi dan Tesis Bisnis, PT Raja Grafindo Persada, Jakarta

Sugiarto, 2001. Teknik Sampling, Gramedia Pustaka Utama, Jakarta

Untung, 2000. Kredit Perbankan di Indonesia, Andi, Yogyakarta

Sayuti, Pratiwi. 2010. Analisis Faktor-Faktor Yang Mempengaruhi Pengeluaran Konsumsi Masyarakat Di Indonesia Periode Tahun 1979-2007. Skripsi: Universitas Muhammadiyah Surakarta

Sakti, Insani. 2012. Analisis Permintaan Kredit Konsumsi pegawai Negri Sipil Pada Perbankan Di Kota Makassar. Skripsi: Universitas Hasanuddin Makassar Insukindro. 1993. Ekonomi Uang dan Banki: Teori dan Pengalaman Indonesia.

Yogyakarta: BPFE – UGM

Rahmat Sumanjaya, Syahrir Hakim dan Tarmizi. 2010. Teori Ekonomi Mikro. Medan: USU press

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Bandung: ALFABETA

Miller, Roger & Meiners. 1993. Teori Ekonomi MIkro Intermediate, Jakarta: Raja Grafindo Persada

Buku Pedoman Perkreditan Bank Sumut Nomor 266 Tahun 2011 Tentang Kredit Multiguna Bank Sumut. 2011. Medan: Bank Sumut

Cekaja. 2015. Mengapa Pinjaman Kredit Perlu Asuransi.

http;//www.cekaja.com/info/mengapa-pinjaman-anda-perlu-asuransi/(2April.2015

Mankiw, N. Greorgy. 2000. Teori Makro Ekonomi. Edisi Keempat. Alih Bahasa: Imam Nurmawan. Jakarta: Erlangga

Priyatno, Duwi. 2013. Analisi Korelasi, Regresi dan Multivariate dengan SPSS. Yogyakarta: Gava Media

LAMPIRAN 1

KUISONER

JURUSAN EKONOMI PEMBANGUNAN UNIVERSITAS SUMATERA

==================================================== KUISONER PENELITIAN

ANALISIS PERMINTAAN KREDIT MULTIGUNA PEGAWAI NEGERI SIPIL PADA PERBANKAN DI KOTA PANYABUNGAN

No. Koesioner………

Identitas Responden

Nama : ………... Jenis Kelamin : Laki-laki

Perempuan

Alamat : ………

Umur : ………

Pendidikan Terakhir : Tamat SD/Sederajat Tamat SMP/Sederajat Tamat SMA/Sederajat Tamat D1/D2/D3 Sarjana S1/S2/S3

Daftar Pertanyaan

1. Berapakah besar pendapatan Bapak/Ibu setiap bulan sebagai PNS? < Rp 2.500.000

Rp 2.500.000 – Rp 3.000.000 Rp 3.000.000 – Rp 3.500.000 Rp 3.500.000 – Rp 4.000.000 > Rp 4.000.000

2. Apa sumber pendapatan Bapak/Ibu perbulannya selain sebagai pegawai negeri? Bonus

Sewa Proyek Lain-lain Tidak Ada

3. Berapa besarkah jumlah pinjaman yang Bapak/Ibu peroleh dari bank Sumut? < Rp 30.000.000

4. Berapa besarkah permintaan kredit yang Bapak/Ibu ajukan pada bank Sumut? < Rp 30.000.000

Rp 30.000.000 – Rp 80.000.000 Rp 80.000.000 – Rp 130.000.000 Rp 130.000.000 – Rp 180.000.000 Rp > 180.000.000

5. Digunakan untuk apa uang yang Bapak/Ibu peroleh dari Bank Sumut? Modal Kerja

Investasi Konsumsi

6. Berapa lamakah jangka waktu pembayaran kredit Bapak/Ibu? ……….

7. Berapa jumlah angsuran kredit Bapak/Ibu perbulannya? < Rp 1.000.000

L 35 33

DATA HASIL PENGOLAHAN SPSS

b. Uji Heteroskedastisitas

2. Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standar dized Coefficie

nts

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Consta

nt) 1.186 .351 3.380 .002

P .086 .075 .139 1.158 .254 .876 1.141

JK .017 .041 .055 .415 .680 .722 1.384

A

a. Dependent Variable: PK

3. Pengujian Hipotesis

a. Koefisien Determinasi (R²)

Model R R Square

a. Predictors: (Constant), A, P, JK b. Dependent Variable: PK b. Uji F

a. Dependent Variable: PK b. Predictors: (Constant), A, P, JK