ANALISIS PERMINTAAN KREDIT KONSUMSI PADA PERBANKAN DI SUMATERA UTARA

TESIS

Oleh :

ANDAYANI HADI 057018002/EP

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

ABSTRACT

Andayani Hadi, 2008, Analysis of Consumer loan demand of Banks in North Sumatera, under instruction, Murni Daulay (lead), Iskandar Syarief (member)

The objective of this research is to know of factor effecting consumer loan demand in North Sumatera. By using several theories of demand and from provious research on consumer demand, the variables observed in this research are Gross Domestic Regional Product, interest rate of consumer loan last year demand.

This research used the time series data in period of 1991-2005, as secondary data from Statistical Station Board of North Sumatera, and it is analized by using ordinary least square Method. This research used Multiple Regression Model.

This research find that factor effecting significantly the demand of consumer loan in North Sumatera are Gross Domestic Regional Product, interest rate of consumer loan exchange rate of rupiah to dollar and the consumer loan last year demand. The result of research show that the highest impact for consumer loan demand is Gross Domestic Regional Product and followed by consumer loan last year demand, exchange rate of rupiah, than interest rate of consumer loan.

ABSTRAK

Andayani Hadi, 2008, Analisis Permintaan Kredit Konsumsi Pada Perbankan di Sumatera Utara, dibawah bimbingan, Murni Daulay (Ketua), Iskandar Syarief (Anggota).

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi permintaan kredit konsumsi di Sumatera Utara. Dengan menggunakan beberapa teori permintaan dan dari penelitian sebelumnya terhadap permintaan kredit konsumsi, maka variabel yang diamati dalam penelitian ini adalah Produk Domestik Regional Bruto (PDRB), kurs rupiah terhadap dolar, tingkat bunga kredit konsumsi, nilai tukar rupiah terhadap dolar dan permintaan kredit konsumsi tahun sebelumnya.

Penelitian ini mengunakan data time series selama periode 1991-2005, yang merupakan data sekunder dari Badan Pusat Statistik Propinsi Sumatera Utara, dan dianalisis dengan menggunakan metode ordinary least squares (OLS). Penelitian ini menggunakan model persamaan regresi berganda.

Penelitian ini menemukan bahwa faktor-faktor yang signifikan mempengaruhi permintaan kredit konsumsi di Sumatera Utara ialah PDRB, tingkat bunga kredit konsumsi, nilai tukar rupiah terhadap dollar dan permintaan kredit konsumsi pada tahun sebelumnya. Hasil penelitian dampak paling tinggi terhadap permintaan kredit konsumsi adalah Produk Domestik Bruto (PDRB) dan diikuti oleh permintaan kredit konsumsi pada tahun sebelumnya, nilai tukar/kurs rupiah dan tingkat bunga kredit konsumsi.

KATA PENGANTAR

Puji Syukur penulis persembahkan ke hadirat Allah SWT, karena berkat

rahmat dan karunia-Nya tesis ini dapat diselesaikan. tak lupa sholawat dan salam

semoga tercurah pada Nabi Muhammad s.a.w.

Dalam menyelesaikan tesis ini, penulis telah mendapat bimbingan, arahan dan

saran dari dosen komisi pembimbing. Untuk itu pada kesempatan ini, penulis

mengucapkan banyak terima kasih dan penghargaan setinggi-tingginya kepada ibu

Dr. Murni Daulay, MSi sebagai ketua komisi pembimbing dan sekaligus sebagai

Ketua Program Studi Ekonomi Pembangunan, bapak Drs. Iskandar Syarief, MA

sebagai anggota komisi pembimbing, atas kesempatan/waktu dan fikiran yang telah

diberikan, mulai dari penulisan proposal sampai selesai penulisan tesis ini.

Selanjutnya ucapan terima kasih juga penulis tujukan kepada pihak-pihak

yang telah turut membantu dan berpartisipasi mulai dari awal hingga berakhirnya

studi ini, yakni kepada:

1. Bapak dan ibu staf pengajar pada Program Studi Ekonomi Pembangunan

Sekolah Pasca Sarjana Universitas Sumatera Utara, yang dengan tulus dan

ikhlas telah memberikan ilmu dan pengetahuan selama penulis mengikuti

program ini.

2. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp.A(k) selaku rektor Universitas

Sumatera Utara dan ibu Prof. Dr. Ir. Chairunnisa, MSc selaku direktur

3. Kepada rekan-rekan seperjuangan khususnya angkatan IX Program Studi

Ekonomi Pembangunan.

4. Rasa terimakasih yang mendalam khususnya penulis sampaikan kepada kedua

orangtua, suami tercinta, ketiga adik yang senantiasa mendo’akan dan

memberi semangat, perhatian dan kasih sayang dalam menyelesaikan studi

ini.

Semoga segala usaha dan niat baik yang telah kita lakukan mendapat ridha dari Allah

SWT, dan akhirnya semoga tesis ini bermanfaat bagi kita semua. Amin ya rabbal

alamin.

Medan, Maret 2008

DAFTAR RIWAYAT HIDUP

Nama : Andayani Hadi

Alamat : Jalan Bersama No. 255A Medan 20225

Agama : Islam

Umur : 27 Tahun

Tempat/Tgl. Lahir : Medan, 02 November 1980

Jenis Kelamim : Perempuan

Warganegara : Indonesia

Nama Orang Tua Laki-laki : Dr. Ir. H. Abdul Hadi Idris Nama Orang Tua Perempuan : Hj. Elliswita

PENDIDIKAN FORMAL

1987-1993 : Lulusan SD Perguruan Islam Azizi Medan:

Berijazah

1993-1996 : Lulusan Madrasah Tsanawiyah Negeri

(MTsN) II Medan: Berijazah

1990-2004 : Lulusan Universitas Sumatera Utara, Jurusan

Sosial Ekonomi Pertanian (S1): Berijazah

2005-2007 : Sekolah Pascasarjana di USU (S2)

PENGALAMAN KERJA

DAFTAR ISI

Halaman

ABSTRAK i

KATA PENGANTAR ii

DAFTAR RIWAYAT HIDUP iv DAFTAR ISI v

DAFTAR TABEL vii DAFTAR GAMBAR viii

DAFTAR GRAFIK ix

BAB 1 PENDAHULUAN 1

1.1 Latar Belakang 1

1.2 Perumusan Masalah 7

1.3 Tujuan Penelitian 8

1.4 Manfaat Penelitian 8

BAB 2 TINJAUAN PUSTAKA 2.1 Tinjauan Literatur 2.1.1 Pengertian Bank Umum 9

2.1.2 Pengertian, Fungsi dan Jenis Kredit 10 2.2 Pertumbuhan Ekonomi 15

2.3 Teori Permintaan 16

2.4 Konsumsi dan Pendapatan nasional 18

2.5 Kredit Konsumsi 24

2.6 Penelitian terdahulu 25

2.7 Hipotesis 30

BAB 3 METODE PENELITIAN 3.1 Ruang Lingkup Penelitian 31

3.2 Jenis dan Sumber Data 31

3.3 Model Analisis 31

3.4 Metode Analisis 32

3.5 Uji Kesesuaian 33

3.6 Uji Penyimpangan Asumsi Klasik 33

3.6.2 Uji Multikolinieritas 34

3.6.3 Uji Autokorelasi 35

3.7 Defenisi Operasional 35

BAB 4 HASIL DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

4.1.1 Perkembangan Permintaan Kredit Kredit Konsumsi 37 4.1.2 Produk Domestik Regional Bruto (PDRB) 38

4.1.3Perkembangan Tingkat Suku Bunga Kredit Konsumsi 40 4.1.4 Kurs rupiah Terhadap USD 41

4.2 Uji Kesesuaian (Goodness of Fit) 42

4.3 Uji Penyimpangan Asumsi Klasik

4.3.1 Uji Normalitas 45

4.3.2 Uji Multikolinieritas 46

4.3.3 Uji Autokorelasi 47

4.4 Pembahasan

4.4.1 Perkembangan Permintaan Kredit Konsumsi 48 4.4.2 Produk Domestik Regional Bruto (PDRB) 50

4.4.3 Nilai Tukar Rupiah (Kurs) 51

4.4.4 Suku Bunga kredit Konsumsi (SBKK) 54

4.4.5 Permintaan kredit konsumsi tahun sebelumnya 56

BAB 5 KESIMPULAN DAN SARAN

5.1 Kesimpulan 59

5.2 S a r a n 60

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1.1 Proyeksi Pertumbuhan Ekonomi Sisi Permintaan 4

Tabel 1.2 Posisi Penggunaan Kredit di Sumatera Utara (Triliun Rp) 6

Tabel 4.1 Permintaan kredit Konsumsi di Sumatera Utara tahun 1991-2005 37

Tabel 4.2 Perkembangan PDRB Sumatera Utara (Atas dasar Harga Konstan

Tahun 1991-2005) 39

Tabel 4.3 Perkembangan tingkat Bunga kredit Konsumsi di-

Sumatera Utara Tahun 1991-2005 41

Tabel 4.4 Kurs Nilai Tukar Rupiah terhadap USD Tahun 1991-2005 42

Tabel 4.5 Uji Kesesuaian (Goodness of Fit) 43

Tabel 4.6 Hasil Estimasi uji Multikolinieritas (Koefisien Korelasi Parsial) 46

Tabel 4.7 Uji Autokorelasi pada Hasil Estimasi Permintaan Kredit Konsumsi 47

DAFTAR GAMBAR

Halaman

Gambar 2.1 Pengeluaran (C + I) dan Penentuan Pendapatan Nasional 19

Gambar 2.2 Tabungan (S) dan Investasi (I) 19

Gambar 2.3 Penurunan pengeluaran Investasi 21

Gambar 2.4 Penurunan pengeluaran Investasi 21

Gambar 2.5 Fungsi Konsumsi 23

DAFTAR GRAFIK

Hal

Grafik 1.1 Perkembangan Kredit Menurut jenis Kredit (Trilyun Dollar AS) 6

Grafik 4.1 Permintaan Kredit Baru 48

Grafik 4.2 Kredit Menurut Jenis Kredit (US Trilyun) 49

BAB I PENDAHULUAN

1.1Latar Belakang

Perekonomian Indonesia pada saat ini dalam kondisi lemah tetapi aktifitas

perdagangan tidak menunjukkan kelemahan tersebut. Permintaan barang dan jasa

yang merupakan kebutuhan masyarakat, baik yang bersifat kebutuhan pokok

(makanan, Pakaian, perumahan) maupun kebutuhan barang mewah (rumah mewah,

mobil, elektronika) ataupun jasa-jasa ekonomi lainnya seperti transportasi, hotel dan

restoran, pesta, hiburan dan lain sebagainya masih kuat. Hal ini merupakan fenomena

masyarakat yang dapat ditelaah sebagai berikut : Pertama, dalam suasana perekonomian yang melemah para pengusaha sadar apa yang terjadi dan apa yang

harus dilakukan. Para pengusaha tersebut menyusun strategi dalam melakukan

penjualan. Untuk barang- barang yang nilainya tinggi dan tidak bersifat pokok

mereka jual dengan sistem kredit seperti rumah, mobil, kendaraan roda dua, barang-

barang elekronika atau barang-barang lain yang memungkinkan. Dari sini muncullah

istilah ekonomi kredit (Credit economy). Masyarakat didorong untuk melakukan pembelian dengan cara kredit dan mencicil atas barang yang dibelinya.

Keberadaan bank merupakan hal yang penting dalam dunia usaha. Keterkaitan

antara dunia usaha dengan lembaga keuangan bank memang tidak bisa dilepaskan

apalagi dalam pengertian investasi dan kredit. Pihak bank akan menyalurkan kredit

usaha dan konsumen. Dalam hal ini pihak bank terus mengembangkan kompetensi

yang lain dibidang kredit untuk menggalang pertumbuhan kredit yang

berkesinambungan sekaligus menjalankan fungsinya sebagai jasa intermediasi

keuangan (Info Bank, 2005).

Menurut Tono, dkk (2000) bahwa dengan bertambahnya peran perbankan

maka peranan dari produk-produk bank menjadi semakin luas. Peranan intermediasi

keuangan dalam penyaluran dana-dana dari surplus unit kepada kegiatan-kegiatan

usaha yang produktif menjadi semakin berkembang.

Sebagaimana umumnya negara berkembang, sumber utama pembiayaan

investasi di Indonesia masih di dominasi oleh penyaluran kredit perbankan.

Lambatnya penyaluran kredit perbankan di Indonesia setelah krisis 1997 dituding

sebagai salah satu penyebab lambatnya pemulihan ekonomi Indonesia. walaupun

sempat terjadi penurunan tajam terhadap alokasi kredit perbankan, namun pada tahun

2001 secara perlahan kredit mulai menunjukkan peningkatan.

Hal ini seiring dengan meningkatnya portofolio kredit sejak tahun 2002.

(Laporan Tahunan Bank Indonesia 2000-2005).

Pada tahun 2002, kondisi makro ekonomi menunjukkan perkembangan yang

kondusif. Hal ini terlihat dari terkendalinya uang primer, serta laju inflasi dan nilai

tukar yang menunjukkan perkembangan yang positif.

Menurut Harmanta dan Ekananda (2005), bahwa pengaruh nilai tukar rupiah

terhadap USD memiliki hubungan yang negatif terhadap permintaan kredit. Artinya

perekonomian yang tidak menentu (uncertainty), menyebabkan meningkatnya resiko berusaha akan direspon oleh dunia usaha dengan menurunkan permintaan kredit.

Oleh karena itu, Bank Indonesia mulai memberikan sinyal penurunan tingkat

bunga secara bertahap. Hal ini dilakukan melalui penurunan tingkat bunga instrumen

moneter yang salah satunya adalah Sertifikat Bank Indonesia (SBI). Turunnya SBI

diharapkan dapat semakin mendorong aktifitas perekonomian melalui penurunan

suku bunga kredit perbankan.

Suku bunga kredit yang ada pada saat ini dianggap beberapa kalangan baik

dari pelaku bisnis maupun pakar ekonomi belum optimal. Masih relatif tingginya

suku bunga kredit ditengah masih adanya ketidakpastian prospek usaha tentu saja

akan mengurangi semangat sektor dunia usaha untuk berinvestasi (Info Bank, 2005).

Gejolak suku bunga dan inflasi menjadi dua faktor penting yang mempengaruhi

aktifitas penyaluran kredit. Keduanya tidak hanya mendorong suku bunga kredit, tapi

juga membuat risiko kredit macet menjadi besar.

Kegiatan ekonomi Indonesia pada tahun 2008 akan terus meningkat, dan

berpotensi mencapai pertumbuhan yang lebih tinggi dari tahun 2007. perekonomian

diperkirakan tumbuh sebesar 6,2-6,8 pada tahun 2008. dari keseluruhan kegiatan

perekonomian, konsumsi swasta tetap sebagai mesin penggerak. Pertumbuhan

konsumsi swasta terutama didorong oleh perbaikan daya beli masyarakat yang

berasal dari kenaikan gaji Pegawai Negeri Sipil (PNS) dan Upah Minimum Propinsi

(UMP). Sementara itu, investasi mulai membaik memberikan potensi pada

pertumbuhan yang tinggi seiring dengan ter-diversifikasi-nya negara tujuan ekspor

Indonesia dan pangsa produk non migas.

Konsumsi rumah tangga pada tahun 2008 diperkirakan tumbuh dalam kisaran

5,2-6,6% seiring dengan meningkatnya daya beli masyarakat (tabel 1.1).

pertumbuhan konsumsi rumah tangga yang pada 2006 mulai nmenunjukkan

peningkatan diperkirakan terus berlanjut sepanjang tahun 2008. berlanjutnya

konsumsi rumah tangga terutama didorong oleh daya beli masyarakat yang semakin

meningkat. Peningkatan tersebut sejalan dengan perkiraan inflasi 2008 yang lebih

rendah dibandingkan 2007. tren penurunan suku bunga di 2007 juga memberikan

modal ke depan pada meningkatnya konsumsi swasta dari sisi pembiayaan.

Dari sisi pendapatan, konsumsi yang lebih tinggi juga didorong oleh kenaikan

gaji PNS sekitar 20% dan peningkatan UMP. Pada 2008, dengan memperhitungkan

tingkat inflasi, kenaikan gaji PNS serta UMP ini secara riil diperkirakan positif.

Dengan demikian, hal ini secara langsung akan meningkatkan daya beli masyarakat.

Gambaran pertumbuhan konsumsi yang positif dikonfirmasi oleh leading indicator

konsumsi, yang menunjukkan konsumsi rumah tangga berada pada fase ekspansi

sejak 2006 sampai beberapa triwulan ke depan.

Tabel 1.1 Proyeksi Pertumbuhan Ekonomi Sisi Permintaan

Sumber: Laporan Kebijakan Moneter – Triwulan IV-2007

Secara umum peningkatan ini didorong oleh peningkatan permintaan agregat

domestik yang meningkat sangat impresif yang tumbuh hingga 2,4% dari tahun 2006

hingga 2007. Peningkatan permintaan domestik ini salah satunya disebabkan oleh

konsumsi, khususnya konsumsi bukan makanan yang terus mengalami peningkatan

yang sebahagian didorong oleh kredit konsumsi. Peningkatan kredit konsumsi yang

umumnya berasal dari peningkatan KPR (Kredit Pemilikan Rumah), KPM (Kredit

Kepemilikan Mobil), dan kartu kredit telah mendorong peningkatan konsumsi bukan

makanan khususnya untuk keperluan perumahan dan konsumsi barang tahan lama

seperti barang- barang elektronik

Salah satu faktor yang mendorong perkembangan konsumsi adalah kredit

untuk tujuan konsumsi. Kredit konsumsi saat ini mengalami pertumbuhan yang pesat

pertumbuhan ekonomi. Selain karena kontribusinya dalam Produk Domestik Bruto

(PDB) yang sangat dominan, pertumbuhannya pun masih di atas investasi dan ekspor.

Penurunan tingkat bunga dan lambatnya penyaluran kredit koperasi membuat

bank-bank masih memfokuskan diri pada kredit konsumsi yang memiliki profil resiko

relatif lebih terukur.

Dengan sedikitnya kredit investasi dari sektor perbankan, maka mengandalkan

peran investasi pada saat ini sebagai Driving force pertumbuhan ekonomi tampaknya masih sulit diharapkan. (Mar’ie, 2006)

Kenaikan kredit konsumsi yang tidak terawasi dapat berakibat buruk terhadap

perekonomian, terutama apabila pihak bank, tidak mampu menilai dengan baik

potensi atau kemampuan membayar dari seorang debitur. Kenaikan kredit konsumsi

yang tidak terawasi dikhawatirkan dapat mengganggu stabilitas keuangan Indonesia.

Lebih jauh lagi, kredit konsumsi yang terlalu tinggi, dapat menyebabkan inflasi,

apabila sektor produksi tidak berjalan dengan baik. Di sisi lain, pertumbuhan

ekonomi yang mengandalkan pertumbuhan konsumsi semata tidak menjamin sisi

keberlanjutannya.

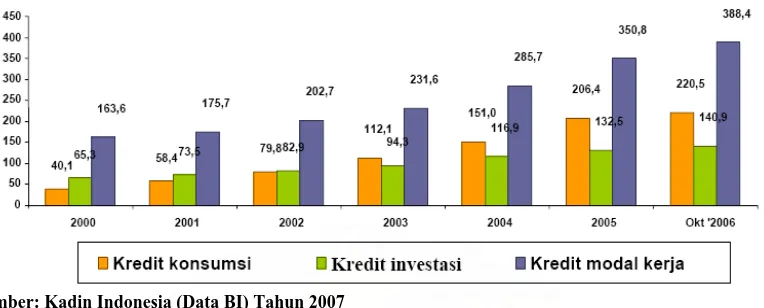

Posisi penggunaan kredit di Indonesia dapat dilihat pada Grafik 1.1 berikut:

Sumber: Kadin Indonesia (Data BI) Tahun 2007

Berdasarkan Gambar 1.1 di atas dapat dilihat bahwa posisi penggunaan kredit

di Indonesia mengalami peningkatan untuk setiap tahunnya. Penggunaan kredit

modal kerja mendominasi penggunaan kredit investasi dan konsumsi, bahkan sejak

tahun 2003 hingga 2006 kredit konsumsi lebih besar porsi penggunaannya dibanding

kredit investasi.

Dalam hal ini, posisi penggunaan kredit di Sumatera Utara dapat pula dilihat

pada Tabel 1.2 berikut:

Tabel 1.2 Posisi Penggunaan Kredit Konsumsi di Sumatera Utara (Rp. Triliun)

Sumber: Statistik Ekonomi daerah Sumatera Utara 2007

2004 2005 2006 2006 2006 2006 2007 2007 2007 2007 2008

Uraian 12 12 3 6 9 12 3 6 9 12 1

a. Pertumbuhan

PDRB (qtq) (%) 5.74 4.5 2.89 5.7 6.5 9.63 8.58 9.03 6.53 4.01 0

b. Tingkat Inflasi

(mtm) (%) 6.82 22.51 20.24 18.43 16.36 6.08 6.69 5.73 6.92 6.6 1.14

BI Rate (%) 7.43 12.75 12.75 12.5 11.25 9.75 9 8.5 8.25 8.25 8

Suku Bunga (%) :

a. Antarbank 6.43 12 11.5 9.37 7.9 7 9.68 4.04 8.47 3.13 6.21

b. Kredit 12.74 14.71 14.91 14.94 14.53 14.26 13.22 12.94 11.8 11 11.76

- Modal

Kerja 12.72 14.91 15.40 15.26 14.97 14.37 13.15 12.90 11.55 11.51 11.42

Berdasarkan Tabel 1.2 dapat dilihat bahwa penggunaan kredit di Sumatera

Utara dari tahun 2004-2008 meningkat setiap tahunnya. Pada sejak tahun 2006 posisi

kredit konsumsi lebih tinggi tingkat penggunaannya sebesar dibanding kredit odal

kerja dan investasi sebesar. Hal ini menunjukkan bahwa masyarakat di Sumatera

Utara cenderung lebih memilih kredit untuk konsumsi daripada melakukan kredit

untuk berinvestasi.

Jika ditelusuri lebih lanjut, kredit bank terutama diberikan terutama untuk

membelanjai konsumsi rumah tangga, utamanya pembelian sepeda motor atau

kendaraan bermotor maupun rumah toko (ruko). Kredit ini sangat sensitif terhadap

kenaikan tingkat bunga sehingga kenaikan tingkat bunga dapat meningkatkan kredit

macet pada bank.

Berdasarkan latar belakang di atas serta didukung oleh data dan beberapa

penelitian sebelumnya, penulis mencoba untuk mengkaji indikator-indikator ekonomi

yang mempengaruhi permintaan kredit konsumsi dalam penelitian yang berjudul:

Analisis Permintaan Kredit Konsumsi Pada Perbankan di Sumatera Utara.

1.2Perumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah penelitian ini adalah:

1. Bagaimana pengaruh tingkat bunga kredit konsumsi terhadap permintaan

kredit konsumsi di Sumatera Utara?

2. Bagaimana pengaruh Produk Domestik Regional Bruto (PDRB) terhadap

3. Bagaimana pengaruh Kurs (nilai tukar) rupiah terhadap dollar terhadap

permintaan kredit konsumsi di Sumatera Utara.

4. Bagaimana pengaruh permintaan kredit konsumsi tahun sebelumnya terhadap

permintaan kredit konsumsi di Sumatera Utara.

1.3Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui :

1. Pengaruh tingkat bunga kredit konsumsi terhadap permintaan kredit

konsumsi di Sumatera Utara.

2. Pengaruh Produk Domestik Regional Bruto (PDRB) terhadap permintaan

kredit konsumsi di Sumatera Utara.

3. Pengaruh Kurs (nilai tukar) rupiah terhadap dolar terhadap permintaan kredit

konsumsi di Sumatera Utara.

4. Pengaruh permintaan kredit konsumsi tahun sebelumnya terhadap permintaan

kredit konsumsi di Sumatera Utara.

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat untuk:

1. Dipergunakan sebagai bahan masukan bagi pembuat kebijakan maupun

pengambilan keputusan dalam menerapkan kebijakan perbankan di dalam

2. Menambah khasanah ilmu pengetahuan, khususnya tentang hubungan

intermediasi keuangan dan pertumbuhan ekonomi.

3. Bahan acuan bagi peneliti lain yang berniat meneliti masalah peran

intermediasi keuangan dalam menggerakkan sektor riil serta aspek-aspek

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Literatur

2.1.1 Pengertian Bank Umum

Definisi Bank menurut UU No. 14/1967 pasal 1 tentang pokok-pokok

perbankan adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan

jasa-jasa dalam lalu lintas pembayaran dan peredaran uang. Sedangkan pengertian

bank menurut Undang –undang No. 7 tahun 1992 tentang perbankan, yaitu: bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup

masyarakat banyak.

Bank umum adalah suatu lembaga keuangan yang tujuan utamanya adalah

mencari keuntungan, yaitu selisih antara pendapatan dengan biaya. Pendapatan bank

bersumber dari hasil kegiatan yang berupa pemberian pinjaman dan jasa keuangan

lainnya seperti: kiriman uang, kliring, garansi bank, letter of credit, surat keterangan rekomendasi dalam negeri, safe deposit box, dan lain-lain. Sedangkan biaya bersumber dari biaya bunga dana, biaya operasional, biaya pencadangan atas resiko

kredit, dan lain-lain. Perbedaan bank umum dengan lembaga keuangan bank, yaitu:

1. Bank umum mempunyai kemampuan untuk mempengaruhi uang beredar melalui

2. Bank umum merupakan suatu “super market” bukan spesial barang tertentu saja. Artinya bank umum tidak hanya melayani tabungan saja, tetapi juga kiriman

uang, garansi bank, transaksi valuta asing, kliring, penguangan cek, dan lain-lain.

Sedangkan lembaga keuangan non bank lebih merupakan toko spesial saja, hanya

menjalankan suatu kegiatan (Nopirin, 2001).

2.1.2 Pengertian, Fungsi dan Jenis Kredit

Menurut Undang-undang No. 7 tahun 1992 Pasal 1 ayat 12, Kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu

dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

Kredit pada awal perkembangan mengarahkan fungsinya untuk merangsang

kedua belah pihak untuk tujuan pencapaian kebutuhan baik dalam bidang usaha

maupun kebutuhan sehari-hari. Pihak yang mendapat kredit harus dapat menunjukkan

prestasi yang lebih tinggi pada kemajuan usahanya itu, atau mendapatkan pemenuhan

atas kebutuhannya. Adapun bagi pihak yang memberikan kredit, secara material

harus mendapatkan rentabilitas berdasarkan perhitungan yang wajar dari modal yang

dijadikan objek kredit, secara spiritual mendapatkan kepuasan karena dapat

Suatu kredit mencapai fungsinya, baik bagi debitur, kreditur maupun

masyarakat, apabila secara sosial ekonomis membawa pengaruh yang lebih baik.

Bagi pihak kreditur dan debitur, masing-masing memperoleh keuntungan dan juga

mengakibatkan tambahan penerimaan Negara dari pajak, serta membawa dampak

kemajuan ekonomi yang bersifat mikro maupun makro.

Kredit dalam kehidupan perekonomian sekarang, dan juga dalam

perdagangan, mempunyai fungsi sebagai berikut:

1. Meningkatkan daya guna uang

2. Meningkatkan peredaran dan lalu lintas uang

3. Meningkatkan daya guna dan peredaran barang

4. sebagai salah satu alat stabilitas ekonomi

5. Meningkatkan kegairahan berusaha

6. Meningkatkan pemerataan pendapatan

7. Meningkatkan hubungan Internasional

(Untung, 2005)

Jenis kredit dapat dibedakan menurut berbagai kriteria, yaitu dari kriteria

lembaga pemberi-penerima kredit, jangka waktu serta penggunaan kredit, atau dari

berbagai kriteria lainnya. Dari segi lembaga pemberian kredit yang menyangkut

struktur pelaksanaan kredit di Indonesia, maka jenis kredit dapat digolongkan

1. Kredit Perbankan kepada masyarakat untuk kegiatan usaha, dan atau konsumsi.

Kredit ini diberikan oleh bank pemerintah atau bank swata kepada dunia usaha

untuk membiayai pembelian kebutuhan hidup berupa barang dan jasa.

2. Kredit Likuidasi, yaitu kredit yang diberikan oleh Bank Sentral kepada bank-bank

yang beroperasi di Indonesia yang selanjutnya digunakan sebagai dana untuk

membiayai kegiatan perkreditannya. Kredit ini dilaksanakan oleh Bank Indonesia

dalam rangka melaksanakan tugasnya sesuai ketentuan pasal 29 UU Bank Sentral

tahun 1968, yaitu memajukan urusan perkreditan dan sekaligus bertindak sebagai

pengawas atas urusan kredit tersebut.

3. Kredit langsung, yaitu kredit ini diberikan oleh Bank Indonesia kepada lembaga

pemerintah, atau semi pemerintah. Misalnya Bank Indonesia memberikan kredit

langsung kepada Bulog dalam rangka pelaksanaan program pengadaan pangan,

atau pemberian kredit langsung kepada pertamina, atau pihak ketiga lainnya.

Dari segi tujuan penggunaannya, kredit dapat dikelompokkan menjadi tiga

kelompok, yaitu:

1. Kredit Konsumtif, yaitu kredit yang diberikan oleh Bank Pemerintah atau Bank

Swasta kepada perseorangan untuk membiayai keperluan konsumsi.

2. Kredit Produktif, baik kredit investasi maupun eksploitasi. Kredit inventasi adalah

kredit yang ditujukan untuk pembiayaan modal tetap, yaitu peralatan produksi,

gedung dan mesin-mesin, atau untuk membiayai rehabilitasi dan ekspansi,.

Adapun jangka waktunya 5 tahun atau lebih. Kredit eksploitasi adalah kredit yang

persediaan bahan baku, persediaan produk akhir, barang dalam proses produksi

serta piutang, dalam jangka waktu pendek.

3. Perpaduan antara kredit konsumtif dan produktif (semi konsumtif dan semi

produktif).

Perbedaan jenis tingkat bunga dapat dilihat berdasarkan tingkat bunga

nominal (yang tidak diperhitungkan inflasi) dan tingkat bunga riil (yang lebih

diperhitungkan inflasi). Hampir sebagian besar tingkat bunga yang dilaporkan dalam

surat-surat kabar adalah tingkat bunga nominal.

Jenis tingkat bunga dapat berbeda karena tiga hal, yaitu :

1. Jangka Waktu Pinjaman (terms). Beberapa jenis pinjaman memiliki jangka waktu pendek, bahkan ada yang berjangka semalam (overnight). Pinjaman lain memiliki jangka waktu tiga puluh tahun atau bahkan lebih panjang dari itu. Tingkat bunga

pinjaman tergantung pada jangka waktu pinjaman, tingkat bunga pinjaman

jangka panjang biasanya, namun tidak selalu, lebih tinggi daripada tingkat bunga

pinjaman jangka pendek.

2. Risiko Kredit (Credit Risk). Dalam memutuskan pemberian pinjaman harus memperhitungkan probabilitas pinjaman untuk membayar kembali pinjamannya.

Undang-undang memungkinkan peminjam untuk tidak membayar pinjamannya

jika ia dinyatakan bangkrut menurut undang-undang. Semakin tinggi probabilitas

ketidakmampuan membayar kembali pinjaman, maka tingkat bunganya semakin

tinggi meskipun tidak selalu. Risiko kredit paling aman adalah pemerintah,

bunga yang rendah. Di sisi lain, perusahaan-perusahaan yang memiliki keuangan

kurang kuat dapat mengumpulkan dana hanya melalui penerbitan obligasi kelas

bawah (Junk Bonds). Junk Bonds ini memberikan tingkat bunga yang sangat tinggi untuk mengkompensasi tingginya risiko kegagalanpembayaran kembali.

3. Pajak. Pajak akan dikenakan pada tingkat bunga berbagai jenis obligasi

berbeda-beda. Pada obligasi yang diterbitkan oleh pemerintah pusat dan daerah yang

dinamakan municipal bonds, para pemegang obligasi tidak membayar pajak penghasilan federal untuk tingkat bunga yang diperolehnya. Oleh klarena itu,

municipal bonds hanya memberikan tingkat bunga rendah.

Jadi jika melihat dua jenis tingkat bunga yang berbeda, perbedaan dapat

dijelaskan dengan melihat faktor-faktor jangka waktu pinjaman. Risiko kredit serta

pajak yang dikenakan pada jenis tingkat bunga tersebut. Meskipun terdapat berbagai

macam tingkat bunga dalam perekonomian, para ahli makroekonomi biasanya dapat

mengabaikan perbedaan tersebut. Berbagai jenis tingkat bunga tersebut cenderung

bergerak keatas atau ke bawah secara bersama-sama (Mankiw, 2000). Akan tetapi

dalam ekonomi terbuka dengan sistem nilai tukar fleksibel “harga” uang yang lain

yaitu nilai tukar juga menjadi semakin penting. Telah dikemukakan di atas bahwa

kebijakan moneter mempengaruhi nilai tukar dan sistem nilai tukar fleksibel

mendorong fluktuasi nilai tukar yang lebih besar. Gerakan nilai tukar mengubah

harga relatif sehingga mempengaruhi perkembangan ekspor dan impor. Selanjutnya

gerakan nilai tukar tersebut akan mempengaruhi permintaan agregat, laju

tukar fleksibel menunjukkan bahwa jalur nilai tukar menjadi semakin penting dalam

mentransmisikan kebijakan moneter (Sarwono dan Warjiyo,1998).

2.2 Pertumbuhan ekonomi

Pertumbuhan ekonomi adalah proses kenaikan output perkapita dalam jangka panjang. Pertumbuhan output perkapita terdiri dari dua sisi, yaitu sisi output totalnya PDB dan sisi jumlah penduduk. Pertumbuhan output total ditentukan oleh kemajuan teknologi dan pembentukan stok capital atau investasi. Oleh sebab itu perbandingan pertumbuhan jumlah penduduk dengan pertumbuhan output total akan menentukan pertumbuhan output per kapita. Lebih jauh dapat dikatakan bahwa pertumbuhan

output per kapita ditentukan oleh dua faktor, yaitu tingkat kemajuan teknologi atau pertumbuhan produktifitas tenaga kerja dan pertumbuhan stok modal atau investasi.

Peningkatan output per kapita melalui peningkatan pertumbuhan ekonomi akan meningkatkan tingkat tabungan. Peningkatan tingkat tabungan akan

meningkatkan stock capital atau investasi per kapita, dan kemudian akan mempercepat pertumbuhan output per kapita. Di lain pihak, peningkatan output per kapita akan mendorong konsumsi per kapita. Peningkatan konsumsi per kapita

memerlukan pembiayaan tunai atau kas dan menciptakan permintaan kredit.

Ekspektasi pertumbuhan output per kapita dalam jangka panjang akan secara simultan mendorong stock capital atau tabungan dan konsumsi per kapita. Peranan kemajuan teknologi atau peningkatan produktifitas adalah mendorong supaya

Dalam hal ini peranan lembaga keuangan bank dalam mendorong

pertumbuhan konsumsi (sisi permintaan) lebih kecil dari pertumbuhan stock capital

(sisi penawaran) akan menciptakan stabilitas harga-harga umum. Peningkatan

penawaran yang lebih besar dari peningkatan permintaan akan menciptakan

penurunan harga-harga umum akan menurunkan tingkat bunga nominal, sehingga

kembali mendorong permintaan kredit. Dari sisi pertumbuhan output per kapita, peningkatan pertumbuhan output perkapita akan mendorong pertumbuhan kredit perbankan, khususnya kredit konsumsi (Barro, R.J. and X Sala-I-Martin. 1995).

2.3 Teori Permintaan

Dalam analisis ekonomi diasumsikan bahwa permintaan suatu barang

terutama dipengaruhi oleh harga dari barang itu sendiri, dimisalkan faktor-faktor lain

tidak mengalami perubahan atau ceteris paribus. Permintaan seseorang atau sesuatu

masyarakat atas sesuatu barang ditentukan oleh banyak faktor, antara lain: harga

barang itu sendiri, harga barang lain yang mempunyai kaitan erat dengan barang

tersebut, pendapatan masyarakat, cita rasa masyarakat, dan jumlah penduduk. Dari

kondisi di atas dapat dijelaskan bahwa permintaan terhadap suatu barang sangat

dipengaruhi oleh banyak variabel. Masing-masing variabel akan mempunyai

pengaruh yang berbeda pula terhadap permintaan suatu barang (Sukirno, 2001).

Fungsi permintaan adalah persamaan yang menunjukkan hubungan antara

Berdasarkan faktor-faktor yan gmempengaruhi permintaan seperti yang telah

disebutkan di atas, maka dapat disusun fungsi permintaa umum, sebagai berikut:

Qd = f ( Pq, Ps.i, Y, S, D ), dimana:

Qd = Jumlah barang yang diminta

Pq = Harga barang itu sendiri

Ps.i = Harga barang-barang substitusi ( 1,2,...n)

Y = Pendapatan

S = selera

D = jumlah Penduduk

Fungsi permintaan tersebut merupakan fungsi umum sehingga belum bisa

memberikan keterangan secara spesifik seberapa besar pengaruh dari masing-masing

faktor tersebut. Untuk itu perlu disusun fungsi spesifik, misalnya dalam bentuk linier

sebagai berikut:

Qd = ß0 + ß1Pq + ß2Ps.i + ß3Ps.2 + ß4Y + ß5S + ß6D + µ

Dengan demikian fungsi permintaan ini dapat untuk menganalisis semua

faktor-faktor secara simultan atau bersama-sama sekaligus. Tentu saja fungsi ini tidak

dapat digambar dalam diagram dua dimensi seperti halnya kurva permintaan

(Nainggolan, dkk, 2005)

Kaidah permintaan dapat dinyatakan dalam cara yang paling sederhana

sebagai berikut:

1. Pada harga tinggi, lebih sedikit barang yang akan diminta ketimbang pada harga

2. Pada harga rendah, lebih banyak yang akan diminta ketimbang pada harga

tinggi, asalkan hal-hal lain sama.

Jadi, kaidah permintaan mengatakan bahwa kuantitas yang diminta untuk suatu

barang berhubungan terbalik dengan harga barang tersebut, asalkan hal-hal lain sama

pada setiap tingkat harga (Miller dan Meiners, 2000).

2.4 Konsumsi dan Pendapatan Nasional

Kunci dari pengeluaran konsumsi adalah pendapatan. Semakin besar

pendapatan maka semakin besar pengeluaran konsumsi. Konsumsi mempunyai sifat

yang khusus. Pengeluaran bisa naik dikala pendapatan naik dan bahkan pengeluaran

konsumsi bisa lebih cepat naikknya dari pendapatan itu sendiri. Sebaliknya konsumsi

akan sulit turun di kala pendapatan turun. Ada upaya untuk tidak menurunkan

pengeluaran konsumsi walau pendapatan sudah turun. Dengan kata lain, turunnya

pendapatan konsumsi lebih lambat dari pendapatan (Miraza, 2006).

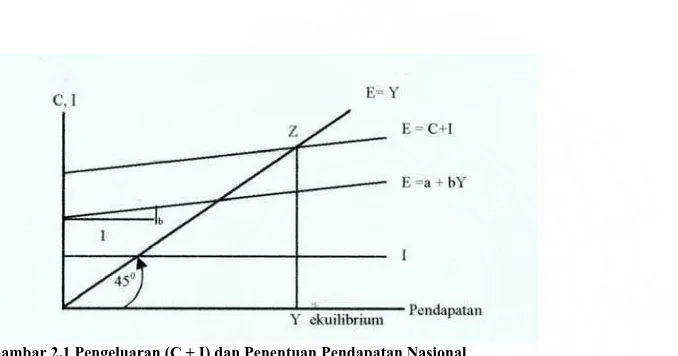

Keynes menyatakan bahwa pengeluaran konsumsi (C) terutama tergantung

dari pendapatan (Y), makin tinggi pendapatan makin tinggi konsumsi. Dalam gambar

2.1 pengeluaran konsumsi merupakan fungsi (linier) terhadap pendapatan C = a + bY.

Koefisien b merupakan lereng dari garis tersebut yang menunjukkan perubahan

konsumsi per unit pendapatan (∆C/∆Y) yang biasa dinamai marginal propensity to consume dan besarnya kurang dari 1 (satu). Misalnya, b = 0,6 berarti bahwa kenaikan pendapatan sebesar Rp.1000,- akan menambah pengeluaran konsumsi Rp.600,-

menunjukkan besarnya konsumsi apabila pendapatan sama dengan nol, dan juga

menunjukkan faktor-faktor yang mempengaruhi C selain pendapatan. Perubahan nilai

[image:32.612.119.458.252.430.2]a akan menggeser garis C = a + bY.

Gambar berikut menggambarkan pengeluaran (C + I) dan penentuan

pendapatan nasional.

Gambar 2.1 Pengeluaran (C + I) dan Penentuan Pendapatan Nasional

Sumbu vertikal menunjukkan pengeluaran (E) sedangkan sumbu horizontal

menunjukkan tingkat produksi atau pendapatan nasional (Y). Garis pembantu yang

membentuk sudut 45º menunjukkan adanya kesamaan jarak pada masing-masing

sumbu, yang berarti adanya kesamaan/ keseimbangan pengeluaran (E) sama dengan

pendapatan nasional (Y). Pengeluaran terdiri dari konsumsi dan investasi (yang

Gambar 2.2 Tabungan (S) dan Investasi (I)

Untuk sementara pengeluaran pemerintah ditiadakan. Pendapatan nasional

dalam keseimbangan apabila pengeluaran total (C + 1) sama dengan produksi total

(Y) keseimbangan ini ditunjukkan dengan perpotongan garis E = C + 1 dengan garis

pembantu E = Y, sehingga diperoleh Y ekuilibrium.

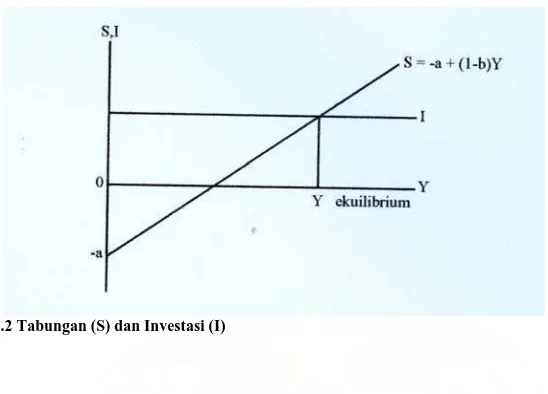

Pada Y ekuilibrium ini maka keinginan menabung (S) sama dengan keinginan

investasi (I) seperti pada gambar 2.1 Besarnya keinginan menabung ditunjukkan

dengan selisih antara pendapatan dan konsumsi (S = Y – C). Dalam gambar

ditunjukkan dengan selisih/perbedaan vertikal antara garis 45º dengan fungsi

konsumsi. Gambar 2.2 adalah fungsi tabungan yang diperoleh dari gambar 2.1 dan

ditunjukkan dengan garis S = -a + (1 + b)Y. Garis ini diperoleh dengan

mengurangkan C pada Y, dimana C = a +bY.

Jadi, S = Y – C

= Y – a – bY

Dimana, 1 – b adalah Marginal propensity to save (MPS), yakni tambahan tabungan yang diakibatkan oleh adanya tambahan pendapatan (∆S/∆Y).

Dalam gambar 2.2 hanya pada Y ekuilibrium maka keinginan menabung oleh

sektor rumah tangga sama dengan keinginan investasi oleh perusahaan. Ada

pendapatan yang lebih besar dari Y ekuilibrium maka keinginan menabung lebih

besar daripada keinginan berinvestasi dan sebaliknya pada pendapatan dibawah Y

ekuilibrium. Apabila tidak ada perubahan fungsi konsumsi (demikian juga fungsi

tabungan) dan fungsi investasi, Y ekuilibrium akan bertahan lama. Kalau bisa

bertahan lama, hal ini menunjukkan suatu keadaan yang baik, apabila Y ekuilibrium

berada dalam keadaan full employment. Tetapi Keynes tidak memberikan jaminan bahwa Y ekuilibrium mesti berada dalam keadaaan full employment. Keadaan ini mungkin terjadi, tetapi hanya karena kebetulan saja, dan secara otomatis. Alasannya,

pengeluaran investasi sifatnya tidak stabil. Pengusaha akan memperkecil pengeluaran

investasinya manakala harapannya untuk dapat menjual output nya kecil. Akibatnya,

keinginan untuk melakukan investasi turun dan dengan sendirinya pendapatan

nasional juga turun. Berapa besarnya penurunan pendapatan nasional sebagai akibat

Gambar 2.3 Penurunan Pengeluaran Investasi

Gambar 2.4 Penurunan Pengeluaran Investasi

Apabila pengeluaran investasi turun dari I0 menjadi I1 maka titik

keseimbangan bergeser dari Z ke N dan pendapatan nasional turun dari Y0 ke Y1

(ditandai dengan AY) dan diukur dengan MN, yang besarnya sama dengan ZM,

sedangkan turunnya pengeluaran investasi diukur dengan ZP (lebih kecil dari ZM).

Jelas bahwa turunnya pendapatan nasional lebih besar daripada turunnya pengeluaran

investasi (ZP < ZM). Secara sederhana dapat dijelaskan, dengan turunnya

pendapatan ini konsumsi juga akan turun (karena konsumsi merupakan fungsi dari

pendapatan) sebesar bY. Karena konsumsi merupakan bagian dari pengeluaran,

turunnya pengeluaran konsumsi akan menyebabkan pendapatan turun lagi dan

seterusnya. Turunnya pendapatan akhirnya akan sebesar angka pengganda dikalikan

besarnya penurunan investasi (Nopirin, 1992).

Rumah tangga menerima pendapatan dari tenaga kerja dan modal yang

mereka miliki, membayar pajak kepada pemerintah, dan kemudian memutuskan

berapa banyak dari pendapatan setelah pajak digunakan untuk konsumsi dan berapa

banyak yang ditabung. Pendapatan yang rumah tangga terima sama dengan output

perekonomian Y. Pemerintah kemudian menarik pajak dari rumah tnagga sejumlah T.

Kita mendefenisikan pendapatan setelah pajak, Y – T, sebagai pendapatan disposabel

(disposable income) atau pendapatan yang bisa dibelanjakan. Rumah tangga membagi pendapatan disposabelnya di antara konsumsi dan tabungan.

Kita asumsikan tingkat konsumsi bergantung secara langsung pada tingkat

pendapatan disposabel. Semakin tinggi pendapatan disposabel, semakin besar

konsumsi. Jadi,

C = C (Y – T)

Persamaan ini menyatakan bahwa konsumsi adalah fungsi dari pendapatan

disposabel. Hubungan antara konsumsi dan pendapatan disposabel disebut fungsi

konsumsi (Consumption function). Kecenderungan mengkonsumsi marginal

dan satu: naiknya pendapatan 1 dollar akan meningkatkan konsumsi, tetapi

peningkatannya kurang dari 1 (satu) dollar. Jadi, jika rumah tangga memperoleh

pendapatan tambahan sebesar 1 (satu) dollar, mereka akan menabung sebagian dari

pendapatan tambahan tersebut. Misalnya, jika MPC adalah 0,7 maka rumah tangga

mengeluarkan 70 sen dari setiap dollar tambahan dari pendapatan disposabel pada

barang dan jasa dan menabung 30 sen. Gambar 2.5 memperlihatkan fungsi konsumsi.

Konsumsi, C

Fungsi Konsumsi

MPC 1

Pendapatan Disposabel, Y - T

Gambar 2.5 Fungsi Konsumsi

Fungsi Konsumsi berhubungan dengan konsumsi C pada pendapatan

disposabel Y – T. Kecenderungan mengkonsumsi marginal MPC adalah jumlah

kenaikan konsumsi ketika pendapatan disposabel meningkat sebesar 1 dollar.

Kemiringan fungsi konsumsi menyatakan berapa banyak konsumsi meningkat

ketika pendapatan disposabel meningkat sebesar 1 dollar. Yaitu, kemiringan dari

2.5 Kredit Konsumsi

Kredit konsumsi adalah kredit yang diberikan bank untuk membeli barang

kebutuhan yang sifatnya jangka panjang seperti rumah, kendaraan bermotor (mobil

dan motor) bahkan untuk peralatan rumah tang seperti kulkas, tv dan lainnya.

Pemberian kredit konsumsi harus dilakukan dengan memperhatikan kemampuan

nasabah khususnya penghasilannya (gaji dan lainnya) yang harus mampu untuk

membayar cicilan tetap selama kredit berjalan. Lazimnya calon dianggap cukup

mampu apabila yang dipakai untuk cicilan kredit < 40% dari gajinya. Artinya,

dianggap sisa gaji sebesar 60% masih cukup untuk biaya hidup yang bersangkutan

dengan keluarganya. Angka 40% tersebut tidak mutlak, karena semakin tingi

penghasilan persentase tersebut dapat pula menjadi lebih rendah.

Kredit konsumsi umumnya dengan memperhitungkan suku bunga secara flat.

Jadi kalau suku bunga setahun ditetapkan sebesar 10% maka untuk 5 tahun bunganya

menjadi 50%. Pokok ditambah bunga dibagi jangka waktu kredit adalah cicilan yang

harus dibayar debitur.

Selain dengan suku bunga flat, ada juga yang melakukan perhitungan bunga

berdasarkan sisa hutang, namun tetap dengan cicilan pokok dan bunga yang sama

setiap bulan (Dunil, 2005).

Aktifitas penjualan kredit sudah merupakan hal yang biasa dalam kegiatan

ekonomi pada saat ini. Pada dasarnya setiap orang yang melakukan pembayaran

ekonomi kredit permintaan akan barang-barang konsumsi akan tetap tinggi sehingga

pengeluaran konsumsi tetap bisa dipertahankan. Kedua, perbankan yang juga

mengalami kesulitan dalam menjual dana yang telah mereka himpun mengadakan

kerjasama dengan para pengusaha (retailers ataupun produsen) untuk bermitra dalam kegiatan masing-masing. Lembaga perbankan turut dalam berbagai kegiatan seperti

pemberian kredit konstruksi dan kredit perbaikan rumah, kredit dalam penjualan

motor bekas, memberi kredit tanpa agunan, penjualan kartu kredit, dan sebagainya.

Kinerja bank saat ini terfokus sebagai retail banking yang memberikan kredit

konsumsi. Hal inilah yang mendorong daya beli masyaakat. (Miraza, 2006).

2.6 Penelitian Terdahulu

Hadad, dkk, (2004) dari hasil penelitiannya memformulasikan dan

mengestimasi tiga model utama untuk memperoleh gambaran tentang permintaan

kredit konsumsi di tingkat rumah tangga; permintaan kredit konsumsi di tingkat

propinsi, dan perilaku pemberian kredit konsumsi dari sisi penawaran di tingkat

propinsi selama beberapa tahun terakhir. Model empiris yang digunakan untuk

estimasi permintaan kredit konsumsi di tingkat rumah tangga adalah three-equation generalized Tobit. Jumlah sampel yang digunakan dalam estimasi model ini adalah 3600 rumah tangga dari 3760 rumah tangga yang disurvei dalam Survei Khusus

Tabungan dan Investasi Rumah Tangga (SKTIR) tahun 2003. Hasil perhitungan

menunjukkan terdapat kesenjangan atau gap sebesar 28.93 persen antara nilai kredit

(perbankan, koperasi, pegadaian, lainnya). Estimasi model panel penawaran kredit di

tingkat propinsi menunjukkan indikasi sudah terjadinya kejenuhan pada permintaan

kredit konsumsi. Data realisasi permintaan kredit konsumsi sampai triwulan kedua

tahun 2004 (6 bulan pertama) telah mencapai 64 persen terhadap nilai prediksinya

untuk keseluruhan tahun 2004.

Berdasarkan penelitian yang dilakukan oleh Junaidi (2006), dengan

menggunakan variabel independen: bunga pinjaman, nilai tukar rupiah dan

pertumbuhan ekonomi yang diproxy dengan PDRB terhadap variabel dependen

permintaan kredit produktif, hasil estimasi diperoleh bahwa nilai tukar rupiah

terhadap dollar berpengaruh positif terhadap permintaan kredit. Hal ini menunjukkan

bahwa semakin tinggi nilai tukar rupiah (rupiah terdepresiasi), maka permintaan

kredit akan semakin meningkat. bunga pinjaman terhadap permintaan kredit

berpengaruh positif tetapi tidak signifikan, sedangkan bunga pinjaman pada tahun

2003 berpengaruh negatif dan tidak signifikan terhadap permintaan kredit di

Sumatera Utara. Artinya bahwa ketika debitur merencanakan permohonan kredit,

tingkat bunga pinjaman berpengaruh negatif namun setelah kebutuhan tersebut harus

dipenuhi, maka tingkat bunga pinjaman hanya memperhitungkan tingkat

pengembalian modal (rate of return). Pertumbuhan ekonomi yang diproxy dengan PDRB harga konstan berpengaruh positif terhadap permintaan kredit produktif. Hal

tersebut menunjukkan bahwa semakin meningkat pertumbuhan ekonomi maka

permintaan kredit produktif juga akan meningkat. Permintaan kredit produktif

pertanian, yang merupakan sektor penyumbang bagian terbesar dari PDRB Sumatera

Utara. Berdasarkan uji multikolinearitas tidak ditemukan adanya multikolinearitas

pada variabel-variabel independen yang digunakan.

Pada tingkat mikro Gertler dan Gilchrist (1994) menemukan bukti bahwa

hambatan-hambatan terhadap kredit akan menimbulkan masalah-masalah bagi suatu

perusahaan. Dampaknya seperti kesulitan bagi perusahaan-perusahaan kecil dalam

mengembangkan usahanya ke tingkat usaha menengah dan besar. Seperti kebijakan

moneter ketat selama resesi akan menyebabkan penurunan penjualan dan persediaan

dari perusahaan kecil tersebut lebih besar dari perusahaan-perusahaan besar. Hal yang

sama juga diungkapkan oleh Holmstrom dan Tirole (1998) bahwa bila terjadi

hambatan-hambatan kredit kepada perusahaan maka perusahaan tersebut akan

mengalami kesulitan untuk berkembang. Dan selanjutnya mereka juga menemukan

efek dari tingkat bunga dan intensitas pengawasan tergantung dari

perbedaan-perbedaan besar - kecilnya jumlah modal yang telah disalurkan tersebut.

Penelitian yang dilakukan Wulandari (2007), penelitian ini dilakukan untuk

mengetahui bagaimana perkembangan tingkat suku bunga kredit dan perkembangan

kredit bulanan umum (KRU) terutama untuk mengetahui seberapa besar pengaruh

perkembangan tingkat suku bunga kredit terhadap perkembangan kredit bulanan

umum (KRU) pada PT. Bank Perkreditan Rakyat (BPR) Pamanukan Banuarta.

Penelitian ini menggunakan metode deskriptif kuantitatif analisis dimana

ditentukan dua variabel yaitu variabel independen berupa perkembangan tingkat suku

Dalam penelitian ini penulis menggunakan uji statistika dan analisis yang digunakan

dalam penelitian ini adalah korelasi Pearson. Dengan menggunakan korelasi Pearson

diperoleh hasil bahwa perkembangan tingkat suku bunga kredit memiliki pengaruh

yang kuat terhadap perkembangan kredit bulanan umum (KRU) yaitu sebesar 0,88.

untuk meyakinkan bahwa kedua variabel tersebut berkorelasi atau tidak, maka

dilakukan uji t dan hasilnya dibandingkan dengan t Tabel. Dari pengujian tersebut,

didapat nilai t hitung = 3,209. Maka dapat disimpulkan bahwa t hitung = 3,29 > dari t

tabel = 3,182. Derajat kesalahan 5% dan dk = n-2. dapat diartikan bahwa hipotesis

alternatif (H1) yang diajukan diterima dan hipotesisi nol (H0) ditolak, dengan kata

lain bahwa terdapat pengaruh antara perkembangan tingkat suku bunga terhadap

perkembangan kredit bulanan umum (KRU). Untuk melihat besarnya perkembangan

tingkat bunga kredit terhadap kredit bulanan umum ( KRU) secara kuantitatif maka

penulis menggunakan koefisien determinasi (kd). hasil dari perhitungan kd = 77,44%,

sedangkan sisanya sebesar 22,56% merupakan faktor lain yang dapat mempengaruhi

kredit bulanan umum (KRU).

Charoen Pokphand Indonesia (economic and bussiness research – vice

chairman office) dalam Analisisi Ekonomi Mingguan III – Juni 2007, mengemukakan

bahwa kredit konsumsi ternyata bersifat inelastis terhadap perubahan suku bunga.

Inelastisitas permintaan kredit konsumsi ini dapat dilihat dari adanya hubungan yang

searah dengan pertumbuhan bulanan kredit konsumsi dengan perubahan tingkat

bunganya selama periode Februari 2002 hingga 2007. Hal ini berarti konsumen akan

Perkembangan suku bunga kredit pada kuartal II-2007 diperkirakan akan terus

menurun walaupun dalam kecepatan yang berbeda. Secara rata-rata suku bunga kredit

konsumsi diperkirakan akan turun paling lambat namun memiliki kisaran yang lebih

lebar dibandingkan suku bunga kredit modal kerja dan investasi. Kisaran yang lebar

ini mengidentifikasikan keleluasaan bank dalam melakukan differensisasi suku bunga

kredti konsumsi untuk segmen konsumen yang berbeda.

Note: 2007Q2* angka perkiraan

Sumber: Survey Perbankan Bank Indonesia, 2007

Inelastisitas permintaan kredit konsumsi disebabkan cukup dominannya

pengaruh faktor non suku bunga terhadap keputusan konsumen. Faktor-faktor

tersebut: perbaikan daya beli masyarakat, ekspektasi konsumen yang positif terhadap

perbaikan pendapatan, kemampuan konsumen membayar cicilan kredit, dan promosi

2.7 Hipotesis

Dari model intermediasi perbankan yang telah diuraikan di atas dan

berdasarkan penelitian terdahulu hipotesis penelitian dirumuskan, yaitu:

1. PDRB berpengaruh positif terhadap permintaan kredit konsumsi di Sumatera

Utara.

2. Nilai kurs rupiah terhadap dollar berpengaruh positif terhadap permintaan kredit

konsumsi di Sumatera Utara.

3. Tingkat bunga kredit konsumsi (SBKK) berpengaruh negatif terhadap permintaan

kredit konsumsi di Sumatera Utara.

4. Permintaan kredit konsumsi tahun sebelumnya berpengaruh positif terhadap

permintaan kredit konsumsi di Sumatera Utara.

2.8 Kerangka Pemikiran

Berdasarkan tinjauan literatur dan penelitian terdahulu, penulis menyusun

suatu kerangka pemikiran sebagai berikut:

Produk Domestik Regional Bruto (PDRB)

Tingkat Bunga Kredit Konsumsi

Permintaan Kredit Konsumsi

Permintaan Kredit Konsumsi Tahun

Sebelumnya

Kurs

(Nilai tukar rupiah terhadap dollar)

Berdasarkan gambar di atas, PDRB, tingkat bunga kredit konsumsi, kurs (mata uang) rupiah terhadap dollar, permintaan kredit konsumsi tahun sebelumnya

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah untuk melihat bagaimana pengaruh

variabel-variabel tingkat suku bunga kredit konsumsi, Produk Domestik Regional

Bruto (PDRB), kurs (nilai tukar) rupiah terhadap dolar dan permintaan kredit

konsumsi tahun sebelumnya terhadap permintaan kredit konsumsi di Sumatera Utara.

Objek penelitian adalah bank-bank di Sumatera Utara yaitu: Bank pemerintah, bank

swasta Nasional, bank asing, bank campuran, bank perkreditan rakyat, dan bank

pembangunan daerah di Sumatera Utara.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan jenis

data time series dalam kurun waktu 1991-2005. sumber data diperoleh dari Bank Indonesia sebagai lembaga resmi tentang pelaporan dan perbankan nasional, Badan

Pusat Statistik (BPS), jurnal-jurnal dan hasil penelitian, serta sumber bacaan lainnya

yang relevan dengan variabel-variabel yang digunakan untuk keperluan penelitian ini.

3.3 Model Analisis

Model analisis yang akan digunakan untuk menganalisis permintaan kredit

diteliti terdiri dari variabel bebas (independent variable) dan variabel terikat (dependent variable). Variabel bebas (independent variable) terdiri dari Produk Domestik Regional Bruto (PDRB), kurs, tingkat suku bunga kredit konsumsi (SBKK)

dan permintaan kredit konsumsi tahun sebelumnya (PKKt-1). Sedangkan variabel

terikat (dependent variabel) adalah permintaan kredit konsumsi (PKK).

Permintaan kredit konsumsi pada perbankan di Sumatera Utara dipengaruhi

oleh variabel-variabel ekonomi makro dan fungsinya dapat ditunjukkan sebagai

berikut:

PKK= f (PDRB, Kurs,Suku bunga kredit konsumsi, Permintaan kredit konsumsi

tahun sebelumnya)

(1)

Dari fungsi tersebut, dispesifikasikan menjadi bentuk model:

Log PKK= 0 + 1PDRB + 2Kurs + 3SBKK + 4PKK(t-1) + µ (2)

Keterangan:

PKK = Permintaan Kredit Konsumsi (Milyar rupiah)

PDRB = Produk Domestik regional bruto (Milyar rupiah)

Kurs = Nilai tukar rupiah terhadap US Dolar (Rupiah/USD)

SBKK = Suku Bunga Kredit Konsumsi (%)

PKK(t-1) = Permintaan Kredit Konsumsi tahun sebelumnya (Milyar

rupiah).

Metode analisis yang digunakan untuk menguji hipotesis penelitian adalah

metode Ordinary Least Square (OLS). Alat Bantu untuk mengolah data sekunder, digunakan program Eviews 4.1.

3.5 Uji Kesesuaian

Uji kesesuaian (test goodness of fit) dilakukan berdasarkan perhitungan nilai koefisien determinasi (R²), uji F-statistic dan uji t-statistic. Penilaian terhadap R² bertujuan untuk melihat kekuatan variasi variabel independen dalam mempengaruhi

variasi variabel dependen. Uji F-statistic dimaksudkan untuk mengetahui signifikasi statistik koefisien regresi secara simultan atau secara bersama-sama, sedangkan uji t-statistic dimaksudkan untuk mengetahui signifikasi statistik koefisien regresi secara parsial.

3.6 Uji Penyimpangan Asumsi Klasik

Pelanggaran terhadap asumsi klasik dari model regresi linier sehubungan

dengan tipe time series data adalah uji normalitas, multikolinieritas, dan autokorelasi. Untuk memastikan bahwa asumsi multikolinieritas, autokorelasi dan linieritas

terpenuhi maka pengujian empiris harus dilakukan.

3.6.1 Uji Normalitas

menggunakan Jarque-Berra [JB] Test dan membandingkannya dengan Tabel

Distribusi [χ2: df = 2], yaitu:

⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + − = 24 ) 3 ( 6 2 2 K S T

JB (3.6)

dimana T = jumlah observasi pengamatan, S = skewness, dan K= kurtosis. Jika nilai maka hipotesis nol ditolak atau disturbance term error adalah

tidak normal. Sebaliknya jika maka hipotesis nol tidak ditolak

atau disturbance term error adalah normal.

2 2 χ ≥ −statistic JB 2 2 χ p statistic JB−

3.6.2 Uji multikolinieritas

Interpretasi dari persamaan regresi linier secara implisit bergantung pada

asumsi bahwa variabel-variabel bebas dalam persamaan tersebut tidak saling

berkolerasi. Dalam sebuah persamaan terdapat multikolinieritas jika besaran-besaran

regresi yang didapat sebagai berikut:

1. Variasi besar (dari taksiran OLS)

2. Interval kepercayaan lebar (karena variasi besar, sehingga standar error besar yang berdampak pada interval kepercayaan lebar).

3. Uji t (t-ratio) tidak signifikan. Suatu variabel bebas yang signifikan baik secara substansi maupun secara statistik jika dilakukan regresi sederhana

maka terjadi bias dan tidak signifikan karena variasi besar akibat adanya

4. R² tinggi, tetapi tidak banyak variabel yang signifikan dari uji t.

5. Terkadang nilai taksiran koefisien yang didapat akan mempunyai nilai yang

tidak sesuai dengan nilai yang sebenarnya, sehingga dapat menyesatkan

interpretasi.

Gejala multikolinearitas pada suatu model estimasi dapat dideteksi dengan

menggunakan perhitungan correlation matrix yang digunakan untuk mengetahui nilai koefisien korelasi antar variabel independent.

3.6.3 Uji Autokorelasi

Autokorelasi didefenisikan sebagai korelasi antara anggota serangkaian

observasi yang diurut menurut waktu. Dalam konteks regresi, model regresi, linier

klasik mengasumsikan bahwa outokorelasi seperti itu tidak terdapat dalam

disturbansi. Dengan menggunakan lambang E (µi‚ µj) = o ; I = j

Secara sederhana dikatakan bahwa model klasik mengasumsi unsur gangguan

yang berhubungan dengan observasi tidak dipengaruhi oleh unsur disturbansi atau

gangguan yang berhubungan dengan pengamatan lain/manapun. Untuk mendeteksi

adanya autokorelasi dalam model penelitian ini dilakukan uji Lagrange Multiplier Test (LM Test). Dengan membandingkan nilai X²hitung dengan X²tabel, dengan kriteria sebagai berikut :

1. jika nilai X²hitung > X²tabel, maka hipotesis yang menyatakan bahwa tidak ada

2. jika nilai X²hitung >X²tabel, maka hipotesis yang menyatakan bahwa tidak ada

korelasi dalam model empiris yang digunakan tidak dapat ditolak.

3.7 Defenisi Operasional

Sesuai dengan tujuan yang ingin dicapai dalam penelitian ini, untuk

memberikan batasan penelitian dalam memudahkan analisis dijabarkan

beberapa defenisi operasional variabel sebagai berikut:

a. Permintaan kredit konsumsi adalah jumlah kredit konsumsi yang telah

disalurkan oleh pihak bank di Sumatera Utara dinyatakan dalam milyar

rupiah.

b. PDRB (Produk Domestik Regional Bruto) adalah jumlah nilai barang dan

jasa akhir yang dihasilkan oleh berbagai unit produksi di wilayah suatu

daerah atau propinsi dalam jangka waktu tertentu (umumnya satu tahun),

yang dinyatakan dalam milyar rupiah.

c. Kurs (Nilai Tukar) adalah harga dari satu mata uang (Rupiah) yang diukur

dengan mata uang lain (Dollar) yang dinyatakan dalam ribu rupiah.

d. Tingkat bunga kredit konsumsi adalah rata-rata bunga pinjaman pada bank

yang ditetapkan sebagai kewajiban nasabah (peminjam) kepada bank

sebagai balas jasa atas dana atau pinjaman yang diberikan, yang

e. Permintaan kredit konsumsi tahaun sebelumnya adalah jumlah kredit

konsumsi yang telah disalurkan oleh pihak bank di Sumatera Utara pada

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian

4.1.1 Perkembangan Permintaan Kredit Konsumsi di Sumatera Utara

Permintaan kredit konsumsi di Sumatera Utara tahun 1991 sampai dengan

2005 mengalami peningkatan yang cukup pesat namun pada tahun 1998 dan tahun

1999 permintaan kredit konsumsi di Sumatera Utara mengalami penurunan. Hal ini

disebabkan oleh krisis yang terjadi di Indonesia. Krisis ini mengakibatkan naiknya

tingkat bunga kredit dan permintaan kredit konsumsi pun menurun. Perkembangan

[image:53.612.174.421.457.699.2]permintaan kredit konsumsi di Sumatera Utara dapat dilihat pada Tabel 4.1 berikut:

Tabel 4.1 Permintaan kredit Konsumsi di Sumatera Utara tahun 1991-2005

Tahun

PKK

(miliar rupiah) % Perubahan

1991 359,426 -

1992 326,687 -9.11

1993 432,045 32.25

1994 642,536 48.72

1995 870,583 35.49

1996 1,028,358 18.12

1997 1,179,280 14.68

1998 950,455 -19.40

1999 851,367 -10.43

2000 1,331,655 56.41

2001 1,912,966 43.65

2002 2,346,402 22.66

2004 5,702,586 69.38

2005 7,762,308 36.12

Rata-rata 27.29

Sumber: Bank Indonesia, 2006

Berdasarkan tabel 4.1 menunjukkan bahwa tren permintaan kredit konsumsi

di Sumatera Utara untuk tahun 1991 -2005 menunjukkan yang semakin naik.

Rata-rata peningkatan permintaan kredit untuk tahun 1991-2005 sebesar 27,29 persen.

Permintaan kredit untuk tahun 1992 menurun sebesar 9,11 persen dibandingkan tahun

1991. Tahun 1993 naik sebesar sebesar 32,25 persen dari tahun 1992. Tahun 1994

naik sebesar 48,72 persen dari tahun 1993. Tahun 1995 naik sebesar 35,49 persen dari

tahun 1994. Tahun 1996 naik sebesar 18,12 persen dari tahun 1995. Tahun 1997 naik

sebesar 14,68 persen dari tahun 1996. Tahun 1998 turun sebesar 19,40 persen dari

tahun 1997. Kondisi ini diakibatkan terjadinya krisis di Indonesia yang berdampak

pada penyaluran kredit oleh bank. Tahun 1999 turun sebesar 10,43 persen dari tahun

1998. Tahun 2000 mulai mengalami peningkatan sebesar 56,41 persen dari tahun

1999.

Kondisi ini menunjukkan kondisi ekonomi Indonesia mulai membaik dari

krisis tahun 1998-1999. Tahun 2001 meningkat sebesar 43,65 persen dari tahun 2000.

Tahun 2002 naik sebesar 22,66 persen dari tahun 2001. Tahun 2003 naik sebesar

43,48 persen dari tahun 2002. Tahun 2004 naik sebesar 69,38 persen dari tahun 2003

dan tahun 2005 naik sebesar 36,12 persen dari tahun 2004.

Pertumbuhan ekonomi merupakan salah satu ukuran dari hasil pembangunan

yang dilaksanakan khususnya dalam bidang ekonomi. Pertumbuhan tersebut

merupakan rangkuman laju pertumbuhan dari berbagai sektor ekonomi yang

menggambarkan tingkat perubahan ekonomi yang terjadi. Untuk melihat fluktuasi

pertumbuhan ekonomi tersebut secra riil dari tahun ke tahun, disajikan melalui PDRB

atas dasar harga konstan menurut lapangan usaha secara berkala. Karena dengan

menggunakan harga konstan pengaruh naiknya tingkat harga setiap tahun atau tingkat

inflasi dapat dihilangkan sehingga pertumbuhannya menjadi riil. Perkembangan

[image:55.612.120.490.365.692.2]PDRB di Sumatera Utara Tahun 1991 – 2005 dapat dilihat pada tabel 4.2 berikut:

Tabel 4.2 Perkembangan PDRB Sumatera Utara (Atas dasar Harga Konstan Tahun 1991-2005)

Tahun PDRB

(Milliar rupiah)

Perubahan (%)

1991 5,935 -

1992 6,387 7.62

1993 7,104 11.23

1994 18,215 156.40

1995 19,940 9.47

1996 21,801 9.33

1997 23,715 8.78

1998 25,065 5.69

1999 22,119 -11.75

2000 22,692 2.59

2001 23,788 4.83

2002 24,672 3.72

2003 25,925 5.08

2005 28,599 5.58

Rata-rata 15.93

Sumber: BPS Sumatera Utara,2006

Berdasarkan tabel 4.2 menunjukkan bahwa Produk Domestik Regional Bruto

(PDRB) di Sumatera Utara untuk tahun 1991-2005 menunjukkan tren yang semakin

naik. Rata-rata peningkatan Produk Domestik Regional Bruto (PDRB) di Sumatera

Utara untuk tahun 1991-2005 sebesar 15,93 persen. Produk Domestik Regional

Bruto (PDRB) di Sumatera Utara untuk tahun 1992 meningkat sebesar 7,62 persen

dibandingkan tahun 1991. Tahun 1993 naik sebesar sebesar 11,23 persen dari tahun

1992. Tahun 1994 naik sebesar 156,40 persen dari tahun 1993. Tahun 1995 naik

sebesar 9,47 persen dari tahun 1994. Tahun 1996 naik sebesar 9,33 persen dari tahun

1995. Tahun 1997 naik sebesar 8,78 persen dari tahun 1996. Tahun 1998 naik sebesar

5,69 persen dari tahun 1997. Tahun 1999 turun sebesar 11,75 persen dari tahun 1998.

Kondisi ini diakibatkan terjadinya krisis di Indonesia pada tahun 1998 yang

berdampak pada tahun 1999. Tahun 2000 mulai mengalami peningkatan sebesar 2,59

persen dari tahun 1999.

Kondisi ini menunjukkan kondisi ekonomi Indonesia mulai membaik dari

krisis tahun 1998-1999. Tahun 2001 meningkat sebesar 4,83 persen dari tahun 2000.

Tahun 2002 naik sebesar 3,72 persen dari tahun 2001. Tahun 2003 naik sebesar 5,08

persen dari tahun 2002. Tahun 2004 naik sebesar 4,48 persen dari tahun 2003 dan

4.1.3 Perkembangan Tingkat Bunga kredit Konsumsi

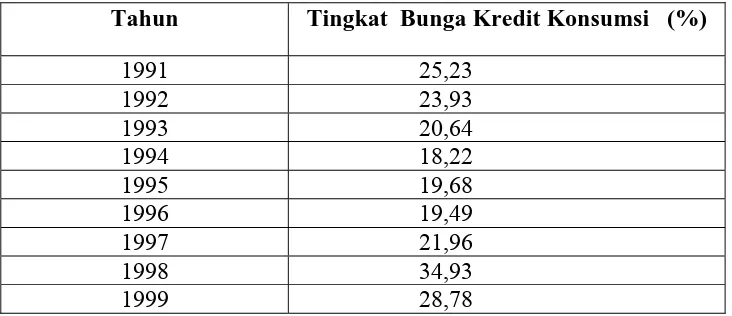

Perkembangan tingkat bunga kredit konsumsi di Sumatera Utara pada tahun

1991 sampai tahun 1994 menunjukkan yang semakin menurun. Tahun 1992 tingkat

bunga turun menjadi 23,93 persen dari tahun 1991 sebesar 25,23 persen atau turun

sebesar 1,30 persen. Tahun 1993 tingkat bunga menjadi 20,64 persen atau turun

sebesar 3,29 persen. Tahun 1994 turun sebesar 2,42 persen dari tahun sebelumnya.

Pada kondisi krisis menerpa Indonesia tahun 1998, tingkat bunga kredit naik

sebesar 12,97 persen dari tahun 1997 atau 34,93 persen dibandingkan tahun 1997

sebesar 21,96 persen. Pada kondisi ini, permintaan kredit konsumsi turun sebesar

19,40 persen dibanding tahun 1997. Dari tren ini nampak bahwa peningkatan tingkat

bunga kredit berdampak negatif terhadap permintaan kredit konsumsi di Sumatera

Utara.

Perkembangan tingkat bunga kredit konsumsi di Sumatera Utara dapat dilihat

[image:57.612.113.479.540.698.2]pada tabel 4.3 berikut:

Table 4.3 Perkembangan tingkat Bunga kredit Konsumsi di- Sumatera Utara Tahun 1991-2005

Tahun Tingkat Bunga Kredit Konsumsi (%)

2000 18,16 2001 21,18 2002 23,48 2003 23,08 2004 21,06 2005 18,91 Sumber: Statistik Ekonomi Daerah bank Indonesia, 2006

4.1.4 Kurs rupiah Terhadap USD Tahun 1991-2005

Perkembangan nilai kurs rupiah terhadap USD selama periode 1991-1996

relatif stabil, yaitu berada pada kisaran Rp.2000,-an. Namun sejak tahun 1997, kurs

rupiah mulai melemah terhadap USD yang berada dikisaran Rp 4650. Hal merupakan

awal krisis di Indonesia. Kurs rupiah terhadap USD semakin melemah pada tahun

1998 sampai tahun 2001 yaitu dari Rp 8025 per USD tahun 1998 menjadi Rp 10400

per USD pada tahun 2001. Tahun 2002 sampai tahun 2005, kurs rupiah kembali

mulai menguat seiring dengan kondisi ekonomi Indonesia yang semakin pulih dari

terpaan krisis. Kurs nilai tukar rupiah terhadap USD untuk tahun 1991 – 2005 dapat

[image:58.612.112.478.112.199.2]dilihat pada table 4.4 berikut:

Tabel 4.4 Kurs Nilai Tukar Rupiah terhadap USD Tahun 1991-2005 Tahun Kurs nilai tukar rupiah terhadap USD (Rp.)

1999 7085 2000 9595 2001 10,400 2002 8940 2003 8465 2004 9290 2005 9830 Sumber: Bank Indonesia, 2006

4.2 Uji Kesesuaian (Goodness of Fit)

Berdasarkan hasil estimasi yang dilakukan pada permintaan kredit konsumsi,

yaitu dari tahun 1991-2005, variabel yang digunakan adalah variabel PDRB atas

dasar harga konstan, tingkat bunga kredit konsumsi, kurs rupiah terhadap USD dan

permintaan kredit konsumsi tahun sebelumnya.

Berdasarkan nilai R–squared (R²) sebesar 0,975679, berarti variabel-variabel bunga kredit konsumsi, PDRB, Kurs dan permintaan kredit konsumsi tahun

sebelumnya secara bersama-sama mampu menjelaskan variasi variabel permintaan

kredit konsumsi di Sumatera Utara sebesar 97,56%, sedangkan sisanya sebesar 2,44%

[image:59.612.113.469.114.215.2]dijelaskan oleh variabel lain yang tidak dimasukkan dalam model estimasi ini.

Tabel 4.5 Uji Kesesuaian (Goodness of Fit)

logPKK = 12.71904 + 5.342412 PDRB + 0.076127 Kurs – 0.03741 SBKK + 0.273980 PKK(t-1)

Std.Error 1,325 0,021 0,013 0,049

R² = 0.975679 F-stat = 90.26280 DW = 1.805092

Sumber: Lampiran

Berdasarkan uji t-statistik (uji secara parsial), maka dapat diketahui bahwa

seluruh variable independen yang digunakan (tingkat bunga kredit, PDRB, kurs,

permintaan kredit konsumsi tahun sebelumnya), berpengaruh secara signifikan

terhadap permintaan kredit konsumsi (PKK) di Sumatera Utara pada tingkat

keyakinan 95%.

Dari hasil analisis regresi berganda dengan model analisis Ordinary Least Squares (OLS) diperoleh bahwa nilai koefisien PDRB sebesar positif 5.342412. Artinya, bila variabel PDRB naik sebesar 1 persen, ma