BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pengertian Bank

Pengertian bank menurut Undang-Undang No.10 Tahun 1998 dalam Siamat (2005: 275) adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Perbankan adalah mediasi yang menghubungkan mereka yang memiliki kelebihan dana (surplus financial) dengan mereka yang memiliki kekurangan dana (deficit financial), dan bank bertugas untuk menjembatani keduanya (Fahmi. 2011).

Bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir, 2010: 8).

Dari beberapa pengertian di atas dapat disimpulkan bahwa kegiatan bank adalah menghimpun dana dari masyarakat yang surplus dana dan menyalurkan kembali kepada masyarakat yang kekurangan dana dalam bentuk kredit yang dikenakan sejumlah bunga dari penggunaan dana tersebut untuk meningkatkan taraf hidup orang banyak.

2.1.2 Fungsi Bank

Adapun beberapa fungsi bank adalah sebagai berikut: 1. Menerima berbagai bentuk simpanan dari masyarakat.

2. Memberikan kredit, baik bersumber dari dana yang diterima dari masyarakat maupun berdasarkan atas kemampuannya untuk menciptakan tenaga beli baru.

3. Memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

2.1.3 Pengertian Kredit

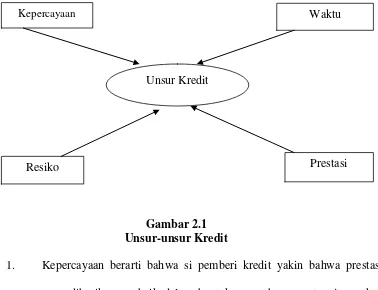

Dari uraian di atas dapat ditemukan sedikitnya ada 4 unsur kredit, yaitu seperti digambarkan pada gambar 2.1 berikut ini:

Gambar 2.1 Unsur-unsur Kredit

1. Kepercayaan berarti bahwa si pemberi kredit yakin bahwa prestasi yang diberikannya baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa akan datang.

2. Tenggang waktu yaitu waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang. Dalam unsur waktu ini terkandung pengertian nilai agio dari uang, yaitu uang yang ada sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa yang akan datang.

Unsur Kredit

Kepercayaan Waktu

3. Resiko yaitu yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima dikemudian hari.

4. Prestasi yaitu tidak saja diberikan dalam bentuk uang, tetapi juga dalam berbentuk barang atau jasa. Namun karena dalam kehidupan ekonomi modern sekarang ini didasarkan pada uang maka transaksi kredit yang menyangkut uanglah yang sering kita jumpai dalam praktik perkreditan.

2.1.4 Fungsi Kredit

Menurut Kasmir (2002), fungsi kredit dalam kehidupan perekonomian dan keuangan dalam garis besarnya yaitu:

1. untuk meningkatkan daya guna (utility) dari uang maksudnya Dengan adanya kredit dapat meningkatkan daya guna uang. Maksudnya jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh penerima kredit.

3. kredit dapat meningkatkan peredaran dan lalu lintas uang maksudnya dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit, maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

4. meningkatkan peredaran barang maksudnya kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

5. sebagai alat stabilitas ekonomi maksudnya dengan memberikan kredit dapat dikatakan sebagai stabiliitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang diperlukan oleh masyarakat. Kemudian dapat pula kredit mampu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara.

6. untuk meningkatkan kegairahan berusaha maksudnya bagi penerima kredit tentu akan dapat meningkatkan kegairahan berusaha, apalagi bagi nasabah yang memang modalnya pas-pasan.

dalam hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja sehingga dapat pula mengurangi penggagguran. Disamping itu bagi masyarakat sekitar pabrik juga akan dapat meningkatkan pendapatannya seperti membuka warung atau menyewa rumah kontrakan atau jasa lainnya.

8. untuk meningkatkan hubungan internasional dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara si penerima kredit dengan pemberi kredit. Pemberian kredit oleh negara lain akan meningkatkan kerjasama di bidang lainnya (Kasmir, 2001).

2.1.5 Jenis-Jenis Kredit

Jenis kedit dapat dibedakan menjadi berbagai kriteria, yaitu dari kriteria lembaga pemberi-penerima kredit, jangka waktu serta penggunaan kredit, atau dari lembaga kriteria lainnya.

1. Dari segi lembaga pemberian kredit yang menyangkut struktur pelaksnaan kredit di Indonesia, maka jenis kredit dapat digolongkan yaitu:

b. Kredit Likuidasi, yaitu kredit yang diberikan oleh bank sentral kepada bank-bank yang beroperasi di Indonesia yang selanjutnya digunakan sebagai dana untuk membiayai kegiatan perkreditannya. Kredit ini dilaksanakan oleh Bank Indonesia dalam rangka melaksanakan tugasnya sesuai ketentuan pasal 29 UU Bank Sentral tahun 1968, yaitu memajukan urusan perkreditan dan sekaligus bertindak sebagai pengawas atas urusan kredit tersebut.

c. Kredit Langsung, yaitu kredit ini diberikan oleh Bank Indonesia kepada lembaga pemerintah. Misalnya Bank Indonesia memberikan kredit langsung kepada Bulog dalam rangka pelaksanaan program pengadaan pangan, atau pemberian kredit langsung kepada Pertamina, atau pihak ketiga lainnya (Kasmir, 2001).

2. Dari segi persetujuannya, kredit dapat dikelompokkan menjadi tiga kelompok, yaitu:

a. Kredit Konsumtif, yaitu kredit yang diberikan oleh bank pemerintah atau bank swasta kepada perseorangan untuk membiayai keperluan konsumsi.

tetap, yaitu peralatan produksi, gedung, dan mesin-mesin atau untuk membiayai rehabilitasi dan ekspansi. Adapun jangka waktunya 5 tahun atau lebih. Kredit eksploitasi adalah kredit yang ditujukan untuk pembiayaan kebutuhan dana usaha akan modal kerja yang berupapersediaan bahan baku, persediaan produk akhir, barang dalam proses produksi sertanpiutang dalam jangka waktu pendek.

c. Perpaduan antara kredit konsumtif dan kredit produktif (semi konsumtif dan semi poduktif) (Kasmir, 2001).

3. Dilihat dari segi jangka waktu

a. Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum 1 tahun. Bentuknya dapat berupa kredit rekening Koran, kredit penjualan, kredit pembeli, dan kredit wesel.

b. Kredit jangka menengah, yaitu kredit berjangka waktu antara 1 tahun sampai 3 tahun.

2.1.6 Teori Permintaan

Dalam analisis ekonomi diasumsikan bahwa permintaan suatu barang terutama dipengaruhi oleh harga dari barang itu sendiri, dimisalkan faktor-faktor lain tidak mengalami perubahan atau ceteris paribus. Permintaan seseorang atau sesuatu masyarakat atas sesuatu barang ditentukan oleh banyak factor, antara lain: harga barang itu sendiri, harga barang lain yang mempunyai kaitan erat dengan barang tersebut, pendapatan masyarakat, cita rasa masyarakat, dan jumlah penduduk. Dari kondisi di atas dapat dijelaskan bahwa permintaan terhadap suatu barang sangat dipengaruhi oleh banyak variabel. Masing-masing variabel akan mempunyai pengaruh yang berbeda pula terhadap permintaan suatu barang (Sukirno, 2001)

bila harga suatu barang atau jasa naik, maka jumlah barang dan jasa yang diminta konsumen akan mengalami penurunan. Dan sebaliknya bila harga dari suatu barang atau jasa turun, maka jumlah barang dan jasa yang dimintai konsumen akan mengalami kenaikan (ceteris paribus).

demikian dalam kenyataannya dan berlaku umum bahwa harga barang cenderung menunjukkan kenaikan.

Dalam perkembangannya bahwa jumlah permintaan dapat diperhitungkan ke depan sebagai suatu estimasi, tentunya dengan memperhatikan perubahan pada masing-masing variable independent, apakah harga barang itu sendiri sebagai factor utama, selera pembeli (taste), pendapatan (money income), harga barang lain yang dapat mengganti (other price to substitution), banyaknya konsumen (consume/people) dan factor lainnya. Dengan demikian pihak supplier dapat memperkirakan berapa banyaknya produksi yang perlu dihasilkan untuk memenuhi jumlah permintaan tersebut (demand created supply) (dalam sumanjaya dkk, 2010: 7-8).

Perobahan permintaan terhadap sesuatu barang terjadi disebabkan oleh perubahan beberapa factor, apakah sebagai factor utama (harga barang itu sendiri) maupun faktor lainnya sebagai pendukung. Adapun faktor dimaksud meliputi antara lain:

Qd = f ( Pq, Y, Py, T, C, Ed ), dimana: Pq = harga barang itu sendiri

Y = pendapatan konsumen yang siap untuk dibelanjakan Py = Harga barang (y) yang dapat mensubsitusi barang (X) T = selera

Kaedah permintaan dapat dinyatakan dalam cara yang paling sederhana sebagai berikut :

1. Pada harga tinggi, lebih sedikit barang yang akan diminta ketimbang pada harga rendah, asalkan hal-hal lain sama atau dilihat dengan cara lain.

2. Pada harga rendah, akan banyak yang akan diminta ketimbang pada harga tinggi, asalkan hal-hal lain sama.

Jadi, kaedah permintaan mengatakan bahwa kuantitas yang diminta untuk suatu barang berhubungan terbalik dengan harga barang tersebut, asalkan hal-hal lain sama pada setiap tingkat harga ( Miller dan Meiners, 2000).

2.1.7 Asuransi

Asuransi kredit (credit insurance) mulanya dikenal dalam lingkungan asuransi jiwa dalam bentuk perlindungan kepada kreditur terhadap risiko macetnya pelunasan sisa pinjaman kreditur. Asuransi ini dikenal pula dengan istilah asuransi jiwa kredit (credit life insurance).

berjalan pada saat debitur meninggal dunia, sedangkan penjaminan akan berperan pada saat terjadi klaim meninggal dunia.

Pada dasarnya kredit yang diberikan oleh bank, baik bank pemerintah maupun swasta tidak terlepas dari risiko kredit. Karena itu, saat ini setiap

Seperti asuransi umumnya, asuransi kredit ini juga memiliki premi. Namun, ada beberapa bank yang menawarkan jenis asuransi tanpa premi apapun. Jumlah premi biasanya bervariasi dari bank ke bank dan tergantung pada:

Usia seseorang yang mengambil pinjaman: Premi biasanya lebih tinggi

untuk seseorang yang berumur lebih tua atau mendekati masa pensiun. Jumlah pinjaman: Jika jumlah pinjaman tinggi, pembayaran premi

juga akan lebih tinggi karena bank juga memiliki kewajiban yang lebih tinggi pada hal ini.

Lama pinjaman: Jika periode pembayaran lebih lama, premi yang

2..1.7.1 Tujuan Asuransi

• Memberikan jaminan perlindungan dari risiko-risiko kerugian yang diderita satu pihak.

• Meningkatkan efisiensi, karena tidak perlu secara khusus mengadakan pengamanan dan pengawasan untuk memberikan perlindungan yang memakan banyak tenaga, waktu dan biaya. • Pemerataan biaya, yaitu cukup hanya dengan mengeluarkan

biaya yang jumlahnya tertentu dan tidak perlu mengganti/membayar sendiri kerugian yang timbul yang jumlahnya tidak tentu dan tidak pasti.

• Dasar bagi pihak bank untuk memberikan kredit karena bank memerlukan jaminan perlindungan atas agunan yang diberikan oleh peminjam uang.

• Sebagai tabungan, karena jumlah yang dibayar kepada pihak asuransi akan dikembalikan dalam jumlah yang lebih besar. Hal ini khusus berlaku untuk asuransi jiwa.

2.1.8 Kredit Multiguna

sepanjang tidak bertentangan dengan ketentuan perundang-undangan yang berlaku.

Kredit multiguna ini ditujukan kepada calon debitur perorangan berpenghasilan tetap yaitu individu yang menerima penghasilan secara bulanan atau dalam periode tertentu secara rutin dan kontinu yang dapat digunakan untuk membayar kembali kewajibannya antara lain: pegawai BUMN, pegawai negeri, pegawai perusahaan swasta.

Maksimum kredit multiguna ada dua macam

1. Kredit multiguna konsumtif yaitu Pegawai Negeri Sipil dan Pegawai BUMN/BUMD maksimum sebesar 40 persen dari jumlah penghasilan sebulan menurut daftar gaji dikali dengan jangka waktu kredit Multiguna.

2. Kredit multigina modal kerja dan investasi yaitu Pegawai Negeri Sipil dan Pegawai BUMN/BUMD maklsimum sebesar 60 persen dari jumlah penghasilan sebulan menurut daftar gaji dikali dengan jangka waktu kredit Multiguna.

2.2.1 Penelitian Terdahulu

Tabel 2.1

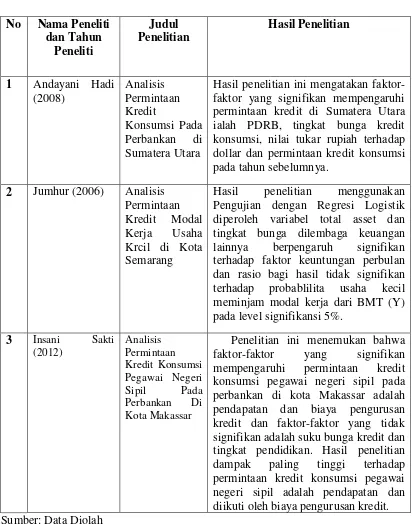

Hasil penelitian ini mengatakan faktor-faktor yang signifikan mempengaruhi permintaan kredit di Sumatera Utara ialah PDRB, tingkat bunga kredit konsumsi, nilai tukar rupiah terhadap dollar dan permintaan kredit konsumsi pada tahun sebelumnya. Pengujian dengan Regresi Logistik diperoleh variabel total asset dan tingkat bunga dilembaga keuangan lainnya berpengaruh signifikan terhadap faktor keuntungan perbulan dan rasio bagi hasil tidak signifikan terhadap probablilita usaha kecil meminjam modal kerja dari BMT (Y) pada level signifikansi 5%.

3 Insani Sakti

2.3 Kerangka Pemikiran

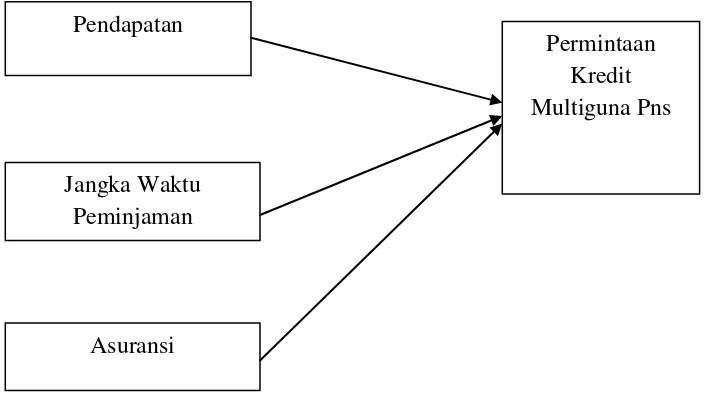

Berdasarkan tinjauan pustaka dan penelitian terdahulu, penulis menyusun suatu kerangka pemikiran sebagai berikut:

Gambar 2.2 Kerangka Pemikiran

Berdasarkan gambar diatas, pendapatan dan jangka waktu peminjaman berpengaruh terhadap permintaan kredit konsumsi PNS.

Hubungan antara Pendapatan dan Jangka Waktu Terhadap Permintaan Kredit Multiguna Pegawai Negeri Sipil

1. Pengaruh Pendapatan terhadap Permintaan Kredit Multiguna Pegawai Negeri Sipil

Menurut Mankiw (2000) pendapatan perorangan adalah jumlah pendapatan yang diterima rumah tangga dan bisnis nonkorporat. Sedangkan menurut Soekirno

Pendapatan

Jangka Waktu Peminjaman

Permintaan Kredit Multiguna Pns

(2001), pendapatan pribadi dapat diartikan sebagai semua jenis pendapatan, termasuk pendapatan yang diperoleh tanpa memberikan sesuatu kegiatan apa pun, yang diterima oleh penduduk suatu negara.

Pendapatan merupakan faktor yang sangat penting dalam menentukan corak permintaan terhadap berbagai barang. Perubahan pendapatan selalu menimbulkan perubahan terhadap permintaan berbagai jenis barang.

Ada hubungan (asosiasi) antara tingginya pendapatan dengan besarnya permintaan kredit konsumsi, terutama dalam hal permintaan kredit barang umum dan barang mewah. Jika pendapatan meningkat maka garis pendapatan akan bergeser kekanan sehingga jumlah permintaan kredit multiguna meningkat. Pada masyarakat berpendapatan rendah, akan mencukupi kebutuhan pangan terlebih dahulu, setelah kebutuhan pangan tercukupi akan mengambil kredit untuk konsumsi barang.

Sebagian besar kredit Multiguna yang digunakan PNS untuk membayar cicilan barang yang dibelinya dimana kenaikan pendapatan akan meningkatkan demand akan kredit konsumsi.

mempengaruhi tingkat pendapatan juga akan mempengaruhi kredit konsumsi. Faktor tersebut antara lain biaya kredit multiguna dan jumlah tanggungan keluarga.

2. Pengaruh Jangka Waktu Terhadap Permintaan Kredit Multiguna Pegawai Negeri Sipil

Kredit multiguna bersifat sesuai dengan kebutuhan debitur dengan jangka waktu umumnya 1 sampai dengan 3 tahun ( ada yang dapat memberikan hingga 10 tahun) dan maksilmal perolehan dana sampai 5 (lima) milyar. Akad kredit multiguna dilakukan secara notarill oleh notaries yang ditunjuk pihak pemberi dana

Ada hubungan (asosiasi) antara lamanya jangka waktu dengan besarnya permintaan kredit konsumsi, terutama dalam hal permintaan kredit barang umum dan barang mewah. Jika jangka waktu yang diambil semakin lama maka garis janka waktu akan bergeser kekanan sehingga jumlah permintaan kredit multiguna meningkat.

3. Pengaruh Asuransi terhadap Permintaan Kredit Multiguna Pegawai Negeri Sipil

asuransi jiwa dalam bentuk perlindungan kepada kreditur terhadap risiko macetnya pelunasan sisa pinjaman kreditur, dan juga merupakan perlindungan terhadap kreditur jika terjadi sesuatu di tengah-tengah pembayaran kredit, sehingga kredit bisa lunas

dengan asuransi sehingga meringankan beban kreditur, Memberikan jaminan

untuk memberikan perlindungan yang memakan banyak tenaga, waktu dan biaya, Pemerataan biaya, yaitu cukup hanya dengan mengeluarkan biaya yang jumlahnya tertentu dan tidak perlu mengganti/membayar sendiri kerugian yang timbul yang jumlahnya tidak tentu dan tidak pasti.

Adapun hubungannya dengan besarnya permintaan kredit adalah dengan adanya asuransi maka para kreditur akan merasa aman sehingga banyak masyarakat menggunakan kredit dan sebaliknya.

2.4 Hipotesis Penelitian