7 BAB II

TINJAUAN PUSTAKA

A. PASAR MODAL

1. Gambaran Umum Pasar Modal

Menurut Fabozzi (1999 : 7), ada banyak cara menggolongkan jenis – jenis

pasar keuangan, misalnya berdasarkan waktu jatuh temponya. Berdasarkan waktu

jatuh temponya, pasar keuangan terdiri atas pasar modal dan pasar uang. Pasar

modal (capital market) merupakan pasar untuk instrumen berharga jangka

panjang yang bisa diperjualbelikan, sedangkan pasar uang (money market)

merupakan pasar untuk instrumen berharga jangka pendek. Pengertian jangka

pendek ini ditafsirkan berada dalam kurun waktu satu tahun atau kurang dari satu

tahun. Pasar uang lebih banyak dimanfaatkan oleh perbankan dan sebagian kecil

perusahaan – perusahaan besar.

Pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi,

termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara

di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar

(Keputusan Menteri Keuangan RI No. 1548/KMK/90, tentang peraturan pasar

modal). Undang-Undang Pasar Modal No. 8 tahun 1995 memberikan pengertian

Pasar Modal yang lebih spesifik, yaitu “Kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

8 berharga komersial, saham, obligasi, tanda bukti hutang, unit penyertaan kontrak

investasi kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.

Di pasar modal, perusahaan akan melakukan beberapa kegiatan untuk

mendapatkan dana, misalnya dengan melakukan penawaran umum baik saham

maupun obligasi di pasar perdana. Pasar perdana (primary market) adalah pasar

untuk surat – surat berharga yang baru diterbitkan. Selanjutnya, kegiatan akan

berlanjut dengan hiruk pikuk perdagangan saham atau obligasi di pasar sekunder

atau di kenal dengan nama Bursa Efek. Pasar sekunder (secondary market) adalah

pasar untuk sekuritas yang telah dimiliki oleh pemegang sekuritas. Di pasar

sekunder ini, uang tidak lagi mengalir ke perusahaan penerbit efek tetapi antara

pemegang sekuritas yang satu dengan yang lain.

Pasar modal di Indonesia yang kita kenal sekarang ini, sebenarnya sudah ada

sejak jaman pemerintahan kolonia Belanda. Tujuan pemerintah kolonial Belanda

mendirikan pasar modal pada waktu itu adalah untuk menghimpun dana guna

menunjang ekspansi usaha perkebunan milik orang-orang belanda di Indonesia.

Munculnya pasar modal di Indonesia secara resmi diawali dengan didirikannya

Vereniging voor de Effectenhandel di Jakarta pada tanggal 14 Desember 1912.

Perkembangan pasar modal di Jakarta pada waktu itu cukup menggembirakan,

sehingga pemerintah kolonial Belanda terdorong untuk membuka bursa efek di

kota lain, yaitu di Surabaya pada tanggal 11 Januari 1925, dan di Semarang pada

tanggal 1 Agustus 1925.

Pada awal tahun 1939 terjadi gejolak politik di Eropa yang mempengaruhi

9 pemerintah kolonial Belanda menutup bursa efek di Surabaya maupun di

Semarang dan kemudian memusatkan perdagangan efek di Jakarta. Kemudian,

pada tanggal 10 Mei 1940 bursa efek di Jakarta juga ditutup, yang disebabkan

oleh Perang Dunia II. Dengan penutupan ketiga bursa efek tersebut, maka

kegiatan perdagangan efek di Indonesia menjadi terhenti.

Tanggal 1 september 1951, setelah adanya pengakuan kedaulatan dari

pemerintah Hindia Belanda, pemerintah mengeluarkan Undang-Undang Darurat

N0.13 tentang bursa untuk mengaktifkan kembali Bursa Efek Indonesia.

Undang-undang tersebut kemudian ditetapkan sebagai Undang-Undang no.15 tahun 1952.

Sejak itu bursa efek dibuka kembali, dengan memperdagangkan efek yang

dikeluarkan sebelum PD II. Namun keadaan ini haya berlangsung sampai dengan

tahun 1958. Pada tanggal 10 Agustus 1977, Presiden RI secara resmi membuka

kembali pasar modal di Indonesia yang ditandai dengan go public PT. Semen

Cibinong. Penutupan bursa efek saat itu berlatar belakang politis, terutama dengan

tujun agar sistem perekonomian nasional lebih mengarah ke sistem sosial.

Sejak diaktifkan kembali kegiatan pasar modal Indonesia pada tanggal 10

Agustus 1977, bursa efek terus berkembang. Pemerintah memberi beberapa

kemudahan tentang pelaksanaan bursa efek. Terakhir, pemerintah bersama-sama

dengan Dewan Perwakilan Rakyat (DPR) menyusun Undang-Undang N0. 8 tahun

1995 tentang pasar modal. Dengan lahirnya undang-undang ini, mekanisme

transaksi bursa efek di Indonesia beserta lembaga-lembaga penunjangnya

10 Perkembangan pasar modal di Indonesia setelah tahun 1988 menunjukkan

jumlah perkembangan yang sangat signifikan. Bahkan pernah dikatakan bahwa

pasar modal Indonesia merupakan bursa berkembang tercepat di dunia, meskipun

hal tersebut belum pernah dibuktikan secara empiris. Akibat perkembangan

tersebut, perdagangan dengan cara manual sudah tidak efisien lagi. Sehingga

mengharuskan Bursa Efek Jakarta untuk mengotomatisasi operasi perdagangan

efek terpadu, yaitu sistem perdagangan efek berbasis komputer yang disebut

dengan Jakarta Automated Trading System (JATS). Implementasi JATS

dilaksanakan mulai tanggal 22 Mei 1995.

2. Karakteristik, Fungsi, dan Manfaat Pasar Modal a. Karakteristik Pasar Modal

Setelah mengetahui pengertian pasar modal secara definitif, kiranya perlu

dikemukakan beberapa klasifikasi daripada karakteristik pasar modal (Basjiruddin

A. Sarida, 1981).

1. Dari sudut pandangan para pemakain dana, maka terdapat berbagai macam pihak terlibat di dalam kegiatan pasar modal. Dengan adanya dana yang tersedia bagi pihak-pihak yang membutuhkannya, maka berbagai instrumen menjembatani antara mereka yang membutuhkan dana dengan para penanam modal (investor).

2. Dari sudut pandang jenis instrumen yang ditawarkan melalui pasar modal, yakni apakah instrumen utang jangka panjang/menengah atau instrumen modal perusahaan (equity).

11 4. Dari sudut pandangan tingkat sentralisasi. Sebagaimana telah diketahui,

bahwa ruang lingkup suatu pasar modal ternyata mencakup permasalahan yang cukup luas dan tersebar. Suatu pasar modal adalah sarana bagi dunia perbankan dan asuransi guna meminjamkan dana-dananya yang menganggur (idle), sarana untuk memperjualbelikan saham ataupun obligasi suatu perusahaan, sarana bagi pemodal kecil seperti perorangan, rumah tangga, dan sebagainya.

5. Dari sudut pandang transaksinya, maka dalam suatu pasar modal transaksi yang dilakukan oleh para pemodal dan pemakai dana terjadi dalam suatu pasar yang sifatnya terbuka (open market) dan tidak langsung. Hal tersebut merupakan suatu karakteristik dari pasar modal di mana para pembeli maupun penjual dana diwajibkan menggunakan jasa para perantara perdagangan efek (brokers) ataupun agen-agen penjual (dealers) yang berfungsi sebagai perantara pemasaran surat-surat berharga (marketing intermediaries) yang diperjualbelikan di pasar modal. Jadi berbeda dengan transaksi-transaksi yang dijalankan oleh lembaga keuangan perbankan ataupun nonbank, dimana transaksi berlangsung secara langsung dan pribadi (direct and personal).

6. Di dalam mekanisme pasar modal dikenal adanya penawaran pada pasar perdana dan pasar sekunder/bursa. Hal tersebut menimbulkan perbedaan antara transaksi pada pasar perdana dengan transaksi pada pasar sekunder atau bursa. Di Indonesia, harga-harga suatu efek (saham/obligasi) pada pasar perdana dirundingkan bersama oleh penjamin emisi dan perusahaan yang menerbitkannya dan setelah mendapatkan persetujuan dari Bapepam ditetapkan sebagai harga penawaran umum (offering price) pada masa penawaran umum atau harga perdana. Sedangkan transaksi pada pasar sekunder atau bursa berlaku harga atau kurs efektif yang dibentuk oleh kekuatan permintaan dan penawaran terhadap suatu jenis efek.

b. Fungsi Pasar Modal

Pasar modal mempunyai peranan penting dalam suatu negara, yang pada

dasarnya peranan tersebut mempunyai kesamaan antara satu negara dengan negara

yang lain. Hampir semua negara di dunia ini mempunyai pasar modal, yang

bertujuan menciptakan fasilitas bagi keperluan industri dan keseluruhan entitas

dalam memenuhi permintaan dan penawaran modal. Terkecuali dalam negara

dengan perekonomian sosialis ataupun tertutup, pasar modal bukanlah suatu

12 Seberapa besar peranan pasar modal pada suatu negara dapat dilihat dari 5

(lima) aspek berikut ini (Sunariyah, 1997: 5).

1. Sebagai fasilitas melakukan interaksi antara pembeli dengan penjual untuk menentukan harga saham atau surat berharga yang diperjualbelikan.

2. Pasar modal memberi kesempatan kepada para investor untuk memperoleh hasil (return) yang diharapkan. Keadaan tersebut akan mendorong perusahaan (emiten) untuk memenuhi keinginan para investor untuk memperoleh hasil yang diharapkan. Jadi, pasar modal menciptakan peluang bagi perusahaan untuk memuaskan keinginan para investor melalui kebijakan deviden dan stabilitas harga sekuritas yang relatif normal, pemuasan yang diberikan kepada pemegang saham tercermin dalam harga sekuritas.

3. Pasar modal memberi kesempatan kepada investor untuk menjual kembali saham yang dimilikinya atau surat berharga lainnya. Dengan beroperasinya pasar modal para investor dapat melikuidasi surat berharga yang dimiliki tersebut setiap saat. Apabila pasar modal tidak ada, maka investor terpaksa harus menunggu pencairan surat berharga yang dimilikinya sampai dengan saat perusahaan dilikuidasi.

4. Pasar modal menciptakan kesempatan kepada masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian. Masyarakat umum memiliki kesempatan untuk mempertimbangkan alternatif cara penggunaan uang mereka.

5. Pasar modal mengurangi biaya informasi dan transaksi surat berharga. Bagi para investor, keputusan investasi harus didasarkan pada tersedianya informasi yang akurat dan terpercaya.

Kelima aspek di atas memperlihatkan aspek mikro yang ditinjau dari sisi

kepentingan para pelaku pasar modal. Namun demikian, peranan pasar modal

dalam perekonomian nasional (tinjauan secara ekonomi makro) lebih luas

jangkauannya. Peranan pasar modal dalam suatu perekonomian negara adalah

sebagai berikut, Sunariyah (1997: 5) :

1. fungsi tabungan (savings function),

2. fungsi kekayaan (wealth function),

13 c. Manfaat Pasar Modal

Manfaat pasar modal (Darmadji & Fakhruddin, 2001: 2) adalah:

1. menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal,

2. memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi,

3. menyediakan leading indicator bagi trend ekonomi negara,

4. penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah,

5. penyebaran kepemilikan, keterbukaan dan profesionalisme, menciptakan iklim berusaha yang sehat,

6. menciptakan lapangan kerja/profesi yang menarik,

7. memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai prospek,

8. alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi,

9. membina iklim keterbukaan bagi dunia usaha, memberikan akses kontrol sosial,

10. pengelolaan perusahaan dengan iklim keterbukaan, mendorong pemanfaatan manajemen profesional,

11. sumber pembiayaan dana jangka panjang bagi emiten.

Manfaat pasar modal bagi investor juga diungkapkan oleh Martono dan

Harjito (2005 : 361) sebagai berikut:

a. memperoleh dividen bagi yang memiliki saham dan mendapatkan bunga bagi yang memiliki obligasi,

b. mempunyai hak suara dalam rapat umum pemegang saham (RUPS) bagi pemegang saham dan mempunyai hak suara dalam rapat umum pemegang obligasi (RUPO) bagi pemegang obligasi,

c. dapat dengan mudah mengganti instrumen investasi,

d. dapat sekaligus melakukan investasi dalam beberapa instrumen untuk mengurangi risiko.

3. Instrumen Pasar Modal

Instrumen pasar modal pada prinsipnya adalah semua surat – surat berharga

14 modal. Pengertian efek menurut Undang-Undang Republik Indonesia Nomor 8

Tahun 1995 Tentang Pasar Modal “Efek adalah setiap surat pengakuan utang,

surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti utang,

setiap rights, waran, opsi, atau setiap derivatif dari efek, atau setiap instrumen

yang ditetapkan sebagai efek.” Untuk memudahkan dalam membahas instrumen

pasar modal, pengertian surat berharga pasar modal dirinci sebagai berikut:

1. Saham

Saham adalah penyertaan modal dalam pemilikan suatu perseroan terbatas (PT)

atau yang biasa disebut emiten. Pemilik saham merupakan pemilik sebagian dari

perusahaan tersebut. Ada dua macam jenis pemilikan saham yaitu saham atas

nama dan saham atas unjuk. Sekarang ini, saham yang diperdagangkan di

Indonesia adalah saham atas nama, yaitu saham yang nama pemilik tertera di atas

saham tersebut.

2. Obligasi

Obligasi pada dasarnya merupakan surat pengakuan utang atas pinjaman yang

diterima oleh perusahaan penerbit obligasi dari masyarakat. Jangka waktu obligasi

telah ditetapkan dan disertai dengan pemberian imbalan bunga yang jumlah dan

saat pembayarannya juga telah ditetapkan dalam perjanjian. Obligasi ini dapat

diterbitkan baik oleh badan usaha milik negara (BUMN), swasta, pemerintah

pusat atau daerah (BUMD).

3. Derivatif dari Efek

a. Right/Klaim.

Right menunjukkan bukti hak memesan saham terlebih dahulu yang melekat

15 saham baru yang akan diterbitkan oleh perusahaan, sebelum saham-saham

tersebut ditawarkan keepada pihak lain. Jika pemegang saham tidak

bermaksud untuk menggunakan haknya (membeli saham), maka bukti right

yang dimiliki dapat diperjualbelikan di bursa.

b. Waran.

Menurut peraturan Bapepam, waran adalah efek yang diterbitkan oleh suatu

perusahaan, yang memberi hak kepada pemegang saham untuk memesan

saham dari perusahaan tersebut pada harga tertentu untuk enam bulan atau

lebih. Waran memiliki karakteristik opsi yang hampir sama dengan

Sertifikat Bukti Right (SBR), dengan perbedaan utama pada jangka waktu.

SBR merupakan instrumen jangka pendek yaitu kurang dari enam bulan,

sedangkan waran adalah jangka panjang yang umumnya antara enam bulan

hingga lima tahun.

c. Obligasi Konvertibel.

Obligasi konvertibel adalah obligasi yang setelah jangka waktu tertentu dan

selama masa tertentu, dengan perbandingan dan/atau harga tertentu, dapat

ditukarkan menjadi saham dari perusahaan emiten.

d. Saham dividen.

Keuntungan perusahaan dapat dibagi dalam bentuk tunai maupun dalam

bentuk saham dividen. Jika perusahaan tidak membagi dividen tunai,

perusahaan dapat memberikan saham baru bagi pemegang saham. Dalam

kasus ini, bila perusahaan tidak membagi dividen tunai dan dividen tidak

realisir oleh pemegang saham berarti kerugian riil bagi pemegang saham

16 perusahaan ingin menambah laba yang bersangkutan di dalam perusahaan

untuk digunakan sebagai modal kerja.

e. Saham Bonus.

Perusahaan menerbitkan saham bonus yang dibagikan kepada pemegang

saham lama. Pembagian saham bonus untuk memperkecil harga saham yang

bersangkutan, yang akan menyebabkan dilusi (penurunan harga) karena

pertambahan saham baru tanpa memasukkan uang baru dalam perusahaan.

Dengan harga saham diperkecil, maka pasar lebih luas. Karena lebih banyak

investor mampu menjangkau harga yang relatif murah.

f. Sertifikasi ADR/CDR.

American Depository Receipts (ADR) atau Continental Depository Receipts

(CDR) adalah suatu resi (tanda terima) yang memberikan bukti bahwa

saham perusahaan asing, disimpan sebagai titipan atau berada di bawah

penguasaan suatu bank Amerika. Hal ini dimaksudkan untuk mempermudah

transaksi dan mempercepat pengalihan penerimaan manfaat dari suatu efek

asing di Amerika.

g. Sertifikat Reksa Dana.

Menurut UU No.8/1995 Tentang Pasar Modal, “Reksa Dana adalah wadah

yang dipergunakan untuk menghimpun dana dari masyarakat pemodal.”

Selanjutnya diinvestasikan dalam portofolio oleh manajer investasi. Jadi,

sertifikat reksa dana adalah sertifikat yang menjelaskan bahwa pemodal

menitipkan uang kepada manajer investasi sebagai pengelola dana untuk

diinvestasikan baik di pasar modal atau pasar uang. Ada dua jenis reksa

17 kepada manajer investasi, dan reksa dana close end (tertutup). Sertifikat ini

tidak bisa dijual kembali kepada manajer investasi tetapi dijual di pasar

sekunder.

B. ANALISIS RASIO KEUANGAN

1. Pengertian dan Manfaat Analisis Rasio Keuangan

Menurut Munawir (2004: 37), “Analisis rasio adalah suatu metode analisa

untuk mengetahui hubungan pos-pos tertentu dalam neraca atau laporan laba rugi

secara individu atau kombinasi dari kedua laporan tersebut.” Gibson (1992 : 766)

memberikan pengertian analisis rasio sebagai “Suatu analisis yang

menghubungkan komponen data keuangan yang satu dengan yang lainnya dari

laporan keuangan yang berguna sebagai tolak ukur untuk menilai kondisi

keuangan dan prestasi suatu perusahaan.”

Manfaat analisis rasio keuangan sangat penting. Rasio keuangan dapat

digunakan untuk mengevaluasi kondisi keuangan perusahaan dan kinerjanya.

Dengan membandingkan rasio keuangan perusahaan dari tahun ke tahun dapat

dipelajari komposisi perubahan dan dapat ditentukan apakah terdapat kenaikan

atau penurunan kondisi dan kinerja perusahaan selama waktu tersebut.

Membandingkan rasio keuangan suatu perusahaan terhadap perusahaan

lainnya yang sejenis atau terhadap rata-rata industri dapat membantu

mengidentifikasi adanya penyimpangan. Analisis rasio keuangan pada umumnya

digunakan oleh tiga kelompok utama pemakai laporan keuangan yaitu manajer

18 kelompok utama tersebut menurut Brigham dan Houston (2006) adalah sebagai

berikut:

a. manajer, yang menerapkan rasio untuk membantu menganalisis, mengendalikan, dan kemudian meningkatkan operasi perusahaan,

b. analis kredit, termasuk petugas pinjaman bank dan analis peringkat obligasi, yang menganalisis rasio-rasio untuk membantu memutuskan kemampuan perusahaan untuk membayar utang-utangnya,

c. analis saham, yang tertarik pada efisiensi, risiko, dan prospek pertumbuhan perusahaan.

Analisis rasio keuangan menurut Martono dan Harjito (2005: 52) antara lain

berguna dalam:

a. pengambilan keputusan investasi, b. keputusan pemberian kredit, c. penilaian arus kas,

d. penilaian sumber – sumber ekonomi,

e. menganalisis perubahan – perubahan yang terjadi terhadap sumber – sumber dana,

f. menganalisis penggunaan dana.

2. Jenis-jenis Rasio Keuangan

Ada beberapa jenis rasio keuangan yang sering dipakai, menurut Bambang

(2001: 330) apabila dilihat dari sumber dari mana rasio itu dibuat, maka rasio

dapat digolongkan dalam 3 golongan, yaitu:

a. rasio-rasio neraca, yaitu rasio-rasio yang disusun dari data yang berasal dari neraca, misalnya current ratio, acid-test ratio, dan lain sebagainya,

b. rasio-rasio laporan laba-rugi, yaitu rasio-rasio yang disusun dari data yang berasal dari income statement, misalnya gross profit margin, net operating margin, dan lain sebagainya,

19 Bambang (2001 : 331) juga mengelompokan rasio kedalam rasio-rasio

likuiditas, rasio-rasio leverage, rasio-rasio aktivitas, dan rasio-rasio profitabilitas

sebagai berikut:

a. rasio likuiditas adalah rasio-rasio yang dimaksudkan untuk mengukur likuiditas perusahaan (current ratio, acid test ratio),

b. rasio leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai oleh utang. (debt to total assets ratio, net worth to debt ratio dan lain sebagainya),

c. rasio-rasio aktivitas yaitu rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumbersumber dayanya (inventory turnover, average collection period, dan lain sebagainya),

d. rasio-rasio profitabilitas yaitu rasio-rasio yang menunjukan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (profit margin on sales, return on total assets, return on net worth dan lain sebagainya.

Rasio keuangan yang utama menurut Kieso et al (2002: 222) diklasifikasikan

dalam 4 rasio.

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan untuk memenuhi kewajiban jangka pendek perusahaan yang jatuh

tempo, misalnya membayar gaji, membayar biaya operasional, membayar utang

jangka pendek dan pembayaran lain yang perlu segera dilakukan. Rasio likuiditas

antara lain terdiri atas rasio cakupan utang tunai lancar, rasio cepat (quick ratio),

dan rasio lancar (current ratio).

a. Rasio cakupan utang tunai lancar

Rasio cakupan utang tunai lancar mengukur kemampuan perusahaan untuk

melunasi kewajiban lancarnya dalam suatu tahun dari operasinya. Untuk

20 b. Rasio cepat (acid – test ratio)

Rasio cepat merupakan rasio antara aktiva lancar sesudah dikurangi persediaan

dengan hutang lancar. Rasio cepat mengukur likuiditas jangka sangat pendek.

Untuk menghitung rasio cepat digunakan rumus berikut.

c. Rasio lancar (current ratio)

Rasio lancar adalah rasio yang membandingkan antara aktiva lancar yang

dimiliki perusahaan dengan utang jangka pendek. Rasio lancar digunakan untuk

mengukur kemampuan membayar utang jangka pendek. Untuk menghitung rasio

lancar digunakan rumus berikut.

2. Rasio Solvabilitas (leverage ratio)

Rasio solvabilitas mengukur sejauh mana perusahaan didanai oleh utang.

Perusahaan yang memiliki rasio solvabilitas rendah mempunyai risiko kerugian

yang lebih kecil pada saat perekonomian sedang turun, tetapi memiliki tingkat Rasio Cakupan Utang Tunai Lancar =

Kas Bersih yang Disediakan oleh Aktivitas Operasi Kewajiban Lancar Rata−rata

Rasio Cepat = Kas, Sekuritas, dan Piutang (bersih) Kewajiban lancar

21 return yang rendah saat perekonomian tinggi. Rumus yang digunakan untuk

menghitung rasio utang antara lain.

a. Total utang terhadap total aset

Rasio total utang terhadap total aset digunakan untuk mengukur persentase

total aktiva yang diberikan oleh kreditor. Rumus menghitung rasio utang terhadap

total aset adalah.

b. TIE (Time Interest Earned)

Rasio TIE digunakan untuk mengukur kemampuan memenuhi pembayaran

bunga pada saat jatuh tempo. Rumus untuk menghitung TIE adalah.

3. Rasio Aktivitas/Perputaran

Rasio aktivitas/perputaran digunakan untuk mengukur kemampuan perusahaan

dalam mengelola aset – asetnya sehingga memberikan aliran kas masuk bagi

perusahaan. Secara ringkas, rasio aktivitas mengukur tingkat efektifitas

pemanfaatan atau penggunaan sumber daya perusahaan. Rumus yang digunakan

antara lain.

Total Utang terhadap Total Aset = Total Utang Total Aset

𝑇𝑖𝑚𝑒𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡𝐸𝑎𝑟𝑛𝑒𝑑 = EBIT

22 a. Perputaran persediaan (inventory turn over)

b. Periode pengumpulan piutang (receivable collection period)

c. Perputaran total aset (Total assets turn over)

d. Perputaran aset tetap (Fixed assets turn over)

4. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan atau tingkat efektivitas pengelolaan manajemen dalam menghasilkan

keuntungan yang dihasilkan dari penjualan dan investasi. Menurut Kieso et al

(2002 : 223) terdapat beberapa rasio yang digunakan untuk mengukur

profitabilitas.

Perputaran Persediaan = Penjualan Persediaan

𝑅𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒𝐶𝑜𝑙𝑙𝑒𝑐𝑡𝑖𝑜𝑛𝑃𝑒𝑟𝑖𝑜𝑑= Piutang

Penjualan per hari

𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑇𝑢𝑟𝑛𝑂𝑣𝑒𝑟= Penjualan Total Aktiva

23 a. Marjin laba terhadap penjualan

Rasio marjin laba terhadap penjualan digunakan untuk mengukur laba bersih

yang dihasilkan oleh setiap rupiah penjualan. Rumus untuk menghitung rasio

marjin laba terhadap penjualan adalah.

b. Tingkat pengembalian atas aktiva (Return on Asset)

Rasio tingkat pengembalian atas aktiva digunakan untuk mengukur

profitabilitas aktiva secara keseluruhan. Rumus yang digunakan adalah.

c. Tingkat pengembalian atas ekuitas saham biasa (Return on Equity)

Rasio tingkat pengembalian atas ekuitas saham biasa digunakan untuk

mengukur profitabilitas dari investasi pemilik. Rumus yang digunakan untuk

menghitung ROE adalah.

Margin Laba Terhadap Penjualan = Laba bersih Penjualan Bersih

𝑅𝑒𝑡𝑢𝑟𝑛𝑜𝑛𝐴𝑠𝑠𝑒𝑡 = Laba bersih

Total aktiva rata−rata

𝑅𝑒𝑡𝑢𝑟𝑛𝑜𝑛𝐸𝑞𝑢𝑖𝑡𝑦= Laba bersih

24 d. Laba per saham

Rasio laba per saham digunakan untuk mengukur laba bersih yang dihasilkan

oleh setiap lembar saham biasa. Rumus yang digunakan untuk mengukur rasio

laba per saham adalah.

3. Return on Asset (ROA)

Return On Asset (ROA) merupakan rasio untuk mengukur kemampuan

manajemen dalam menghasilkan pendapatan dari pengelolaan aset (Kasmir,

2003). Gibson (1992 : 329), menyatakan bahwa: “Return on Assets measures the

firm’s ability to utilize its assets to create profits. This ratio compares profits with

the assets that generate the profits.” Semakin tinggi ROA berarti perusahaan

semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih

setelah pajak. Dengan demikian dapat disimpulkan bahwa semakin tinggi ROA

berarti kinerja perusahaan semakin efektif, karena tingkat kembalian akan

semakin besar (Brigham, 2006: 90). Hal ini selanjutnya akan meningkatkan daya

tarik investor kepada perusahaan.

Rumus yang umum digunakan untuk menghitung ROA adalah dengan

membagi laba tahunan perusahaan (laba sebelum bunga) dengan total aset, yang

akan ditampilkan dalam bentuk persentase. Rumus untuk menghitung ROA pada

umumnya adalah.

Preferen laba per saham =

Laba bersih dikurangi dividen saham

25 ROA menggambarkan kemampuan aset – aset yang dimiliki perusahaan

dalam menghasilkan laba, setelah disesuaikan dengan biaya – biaya untuk

mendanai aset tersebut. ROA yang positif (semakin besar) menunjukkan bahwa

dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu

memberikan laba bagi perusahaan. Sebaliknya, ROA yang negatif (semakin kecil)

menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan tidak

mampu memberikan laba sehingga mendapatkan kerugian.

ROA menyampaikan apa yang dihasilkan laba dari modal yang ditanamkan

dalam aset. ROA untuk perusahaan publik dapat berbeda secara substansial dan

akan sangat bergantung pada industri tersebut. Itulah sebabnya ketika

menggunakan ROA sebagai ukuran perbandingan, yang terbaik adalah

membandingkannya dengan ROA pada perusahaan yang sama selama beberapa

kurun waktu atau dengan ROA perusahaan lain dalam industri yang sejenis.

4. Tobin’s Q Ratio

a. Pengertian Tobin’s Q Ratio

Pengukuran nilai perusahaan dapat dilakukan dengan menggunakan nilai

pasar, yaitu metode pengukuran yang digunakan dalam mengukur nilai pasar

biasanya menggunakan metode tobin’s q ratio. Tobin’s q ratio adalah alat

pengukuran kinerja perusahaan yang ditemukan oleh James Tobin dari

Universitas Yale, penerima Nobel di bidang ekonomi.

𝑅𝑒𝑡𝑢𝑟𝑛𝑜𝑛𝐴𝑠𝑠𝑒𝑡 = Laba bersih

26 Tobin’s q ratio atau yang dikenal juga sebagai q ratio mengukur kesempatan

berkembang suatu perusahaan dengan membandingkan market value dari aset

perusahaan dengan replacement value dari aset perusahaan. Tobin’s q merupakan

rasio market value aset perusahaan (diukur dengan market value dari saham yang

beredar dan hutangperusahaan) terhadap replacement cost asset perusahaan

(Tobin, 1967).

Tobin’s q menawarkan penjelasan nilai dari suatu perusahaan. Tobin’s q

mendefinisikan nilai perusahaan sebagai nilai kombinasi antara aktiva berwujud

dan aktiva tak berwujud. Nilai tobin’s q perusahaan yang rendah (antara 0 dan 1)

mengindikasikan bahwa biaya ganti aktiva perusahaan lebih besar daripada nilai

pasar perusahaan tersebut. Hal ini mengindikasikan bahwa pasar menilai kurang

perusahaan tersebut. Sedangkan jika nilai tobin’s q suatu perusahaan tinggi (lebih

dari 1), maka nilai perusahaan lebih besar daripada nilai aktiva perusahaan yang

tercatat.

b. Keunggulan Tobin’s Q

Menurut Wright (2007: 40) keunggulan tobin’s q adalah:

1. tobin’s q mencerminkan aset perusahaan secara keseluruhan,

2. tobin’s q mencerminkan sentimen pasar, misalnya analisis dilihat dari prospek perusahaan atau spekulasi,

3. tobin’s q mencerminkan modal intelektual perusahaan,

4. tobin’s q dapat mengatasi masalah dalam memperkirakan tingkat keuntungan atau biaya marginal.

Secara khusus, tobin’s atau q ratio sering digunakan sebagai alat pengukur

nilai intangible asset atau modal intelektual suatu perusahaan seperti kekuatan

27 intelektual inilah suatu perusahaan sering dinilai lebih oleh pasar. Rupert dalam

Juniarti (2009: 23) mengungkapkan bahwa hal tersebut tercermin dari banyaknya

perusahaan yang memiliki aktiva berwujud yang tidak signifikan dalam laporan

keuangan namun penghargaan pasar terhadap perusahaan – perusahaan tersebut

sangat tinggi. Atas dasar itulah sehingga tobin’s q menjadi alat pengukuran

kinerja yang populer.

c. Pengukuran Tobin’s Q Ratio

Nilai tobin’s q atau q ratio pada umumnya dapat dihitung dengan membagi

nilai pasar suatu perusahaan (yang diukur dengan nilai pasar dari saham yang

beredar dan utang) dengan biaya penggantian aktiva. Rumus dasar ini kemudian

banyak dikembangkan lagi, diantaranya oleh Wright (2007: 37). Menurut dan

Wright, Tobin’s Q dihitung dengan membandingkan rasio nilai pasar saham

perusahaan dengan nilai buku ekuitas perusahaan.

𝒒=(𝐄𝐌𝐕+𝐃) (𝐄𝐁𝐕+𝐃)

Dimana:

q = Nilai perusahaan

EMV = Nilai pasar ekuitas (EMV = closing price X jumlah saham beredar)

D = Nilai buku dari total hutang

28 Untuk perhitungan yang lebih akurat, Yan Liu dalam Juniarti (2009 : 27)

menambahkan biaya iklan serta R & D sebagai proxy intangible asset, dengan

rumus sebagai berikut:

Tobin’s Q = (ME + PS + DEBT) / (TA + Advertising + R & D)

Dimana:

ME = Jumlah saham biasa perusahaan yang beredar dikali dengan harga

penutupan saham

PS = Nilai Likuidasi saham preferen perusahaan yang beredar

DEBT = (Total Utang + Persediaan – Aktiva Lancar)

TA = Nilai buku total aktiva perusahaan

Analis keuangan lain yang mengembangkan rumus Tobin’s Q adalah Chung

dan Pruitt dalam Darmawati dan Khomsiyah (2003). Mereka mengembangkan

rumus tobin’s q karena pada kenyataannya biaya penggantian aktiva seringkali

tidak tersedia dan sulit diperhitungkan. Oleh karena itu mereka menyamakan

biaya penggantian aktiva dengan nilai buku aktiva sehingga rumus tobin’s q

menjadi:

Tobin’s Q = ME + PS + DEBT / TA

Dimana:

ME = Jumlah saham biasa perusahaan yang beredar dikali dengan harga

penutupan saham

29 DEBT = (Total Utang + Persediaan – Aktiva Lancar)

TA = Nilai buku total aktiva perusahaan

Klapper dan Lovelock dalam Darmawati dan Khomsiyah (2003) telah

menyesuaikan rumus Tobin’s Q dengan kondisi transaksi keuangan perusahaan –

perusahaan di Indonesia. Rumus tersebut sebagai berikut:

Tobin’s Q = ME + DEBT / TA

C. TRADING VOLUME ACTIVITY

Volume perdagangan diartikan sebagai jumlah lembar saham yang

diper-dagangkan pada hari tertentu (Abdul dan Nasuhi, 2000). Perdagangan suatu

saham yang aktif, yaitu dengan volume perdagangan yang besar, menunjukkan

bahwa saham tersebut digemari oleh para investor yang berarti saham tersebut

cepat diperdagangkan. Trading volume activity atau volume perdagangan saham

merupakan rasio antara jumlah lembar saham yang diperdagangkan pada waktu

tertentu terhadap jumlah saham yang beredar pada waktu tertentu.

Pengaruh terhadap tinggi rendahnya volume saham dapat disebabkan oleh

banyak faktor seperti pergantian direksi, kondisi internal perusahaan, laju inflasi,

dan lainnya. Dalam penelitian ini, akan dilihat pengaruhnya secara mikro, yaitu

dari laporan keuangan sebagai informasi akuntansi yang mendasari penilaian.

Informasi dari laporan keuangan inilah yang digunakan oleh investor untuk

melakukan penilaian dan mengambil keputusan apakah akan membeli atau

menjual. Besar kecilnya transaksi permintaan saham inilah yang kemudian akan

30 Volume perdagangan merupakan ukuran besarnya volume saham tertentu

yang diperdagangkan, mengindikasikan kemudahan dalam memperdagangkan

saham tersebut. Besarnya variabel volume perdagangan diketahui dengan

mengamati kegiatan perdagangan saham yang dapat dilihat melalui indikator

aktivitas volume perdagangan (Trading Volume Activity / TVA). Trading volume

activity (TVA) merupakan suatu indikator yang dapat digunakan untuk melihat

reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas

volume perdagangan saham di pasar modal. Perubahan volume perdagangan

saham di pasar modal menunjukkan aktivitas perdagangan saham di bursa dan

mencerminkan keputusan investasi investor.

Perhitungan volume perdagangan saham (trading volume activity) dilakukan

dengan membandingkan jumlah saham perusahaan yang diperdagangkan dalam

suatu periode tertentu dengan keseluruhan jumlah saham beredar perusahaan pada

kurun waktu yang sama. Rumus perhitungan TVA ini dapat dituliskan sebagai

berikut:

Dimana:

TVAi,t = Trading Volume Activity i pada waktu t

i = Nama perusahaan

t = Periode waktu tertentu TVAi, t =

∑yang diperdagangkan pada waktu tVolume saham perusahaan i

31 D. TINJAUAN PENELITI TERDAHULU

Berikut adalah beberapa penelitian terdahulu yang berhubungan dengan

penelitian yang akan dilakukan:

Tabel 2.1

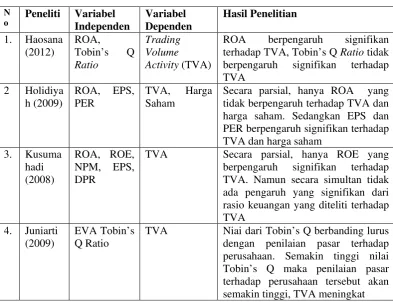

Penelitian Terdahulu N

o Peneliti Variabel Independen Variabel Dependen Hasil Penelitian 1. Haosana terhadap TVA, Tobin’s Q Ratio tidak berpengaruh signifikan terhadap TVA

Secara parsial, hanya ROA yang tidak berpengaruh terhadap TVA dan harga saham. Sedangkan EPS dan PER berpengaruh signifikan terhadap TVA dan harga saham

3. Kusuma

TVA Secara parsial, hanya ROE yang berpengaruh signifikan terhadap TVA. Namun secara simultan tidak ada pengaruh yang signifikan dari rasio keuangan yang diteliti terhadap TVA

4. Juniarti (2009)

EVA Tobin’s Q Ratio

TVA Niai dari Tobin’s Q berbanding lurus dengan penilaian pasar terhadap perusahaan. Semakin tinggi nilai Tobin’s Q maka penilaian pasar terhadap perusahaan tersebut akan semakin tinggi, TVA meningkat

Haosana (2012) melakukan penelitian mengenai pengaruh return on asset dan

tobin’s q ratio terhadap volume perdagangan saham pada perusahaan retail yang

terdaftar di BEI. Haosana melakukan uji asumsi klasik untuk mengetahui

hubungan antara ROA dan tobin’s q sebagai variabel independen terhadap volume

perdagangan saham sebagai variabel dependennya. Hosana juga melakukan uji

regresi parsial (uji t) dan uji regresi simultan (uji F) dalam penelitiannya. Dari

32 hubungan ROA terhadap TVA memiliki arah signifikan, yang dapat dilihat dari

perbandingan pada koefisien konstanta, nilai t hitung lebih besar daripada t tabel

(12,136 > 2,13). Sedangkan koefisien slope nilai t hitung lebih besar daripada t

tabel (4,611 > 2,13) dan nilai signifikansi lebih kecil daripada 0,05 (0,019 < 0,05),

maka dapat disimpulkan bahwa ROA berpengaruh terhadap TVA. Hasil uji t

tobin’s q terhadap TVA menunjukkan perbandingan pada koefisien konstanta

ternyata nilai t hitung lebih kecil daripada t tabel (1,612 < 2,13) dan signifikansi

lebih besar dari 0,05, yang berarti hubungan tobin’s q terhadap TVA tidak

memiliki arah signifikan. Sedangkan koefisien slope nilai t hitung juga lebih kecil

daripada nilai t tabel (-1,096 < 2,13) dan nilai signifikansi lebih besar daripada

0,05, maka disimpulkan tobin’s q tidak berpengaruh terhadap TVA.

Holidiyah (2009) melakukan penelitian mengenai pengaruh ROA, EPS, dan

PER terhadap harga saham dan TVA. Holidiyah melakukan penelitian dengan

analisis regresi berganda terhadap 151 perusahaan manufaktur selama tahun

2005-2007. Hasil penelitian Holidiyah menunjukkan secara parsial, hanya ROA yang

tidak berpengaruh terhadap TVA dan harga saham. Sedangkan EPS dan PER

berpengaruh signifikan terhadap TVA dan harga saham.

Hasil penelitian Kusumahadi (2008) memberikan hasil yang serupa dengan

hasil penelitian Holidiyah (2009). Kusumahadi melakukan penelitian terhadap 20

perusahaan LQ 45 yang terdaftar di BEI dengan analisis regresi linier berganda.

Berdasarkan penelitian Kusumahadi, dari hipotesis yang diajukan, secara parsial

hanya variabel ROE yang dapat diterima sementara variabel lainnya tidak dapat

diterima. Dengan kata lain hasil penelitian menunjukkan bahwa secara parsial dari

33 Namun secara simultan tidak ada pengaruh yang signifikan dari rasio keuangan

yang diteliti terhadap TVA.

Apabila ROA merupakan pengukuran kinerja keuangan perusahaan, maka

tobin’s q adalah pengukuran kinerja untuk mengetahui nilai perusahaan di pasar.

Dalam penelitian yang dilakukan oleh Juniarti (2009) terhadap 17 perusahaan

food and beverage dengan analisis regresi berganda, diperoleh hasil nilai dari

tobin’s q berbanding lurus dengan penilaian pasar terhadap perusahaan. Semakin

tinggi nilai tobin’s q maka penilaian pasar terhadap perusahaan tersebut akan

semakin tinggi. Tingginya penilaian pasar ini akan meningkatkan minat terhadap

permintaan saham perusahaan yang akan berdampak pada meningkatnya volume

saham yang diperdagangkan.

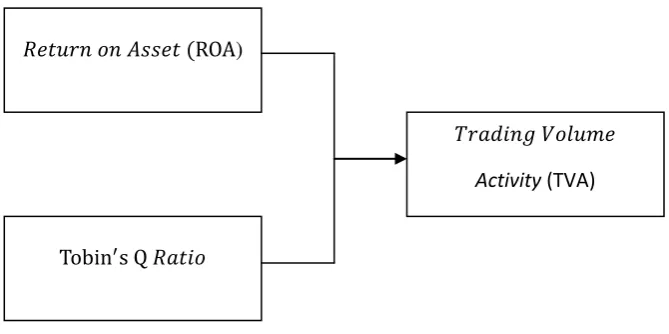

E. KERANGKA KONSEPTUAL

Kerangka konseptual merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah

penting. Beberapa faktor fundamental yang mempengaruhi trading volume

activity diantaranya adalah earning per share, return on asset, dividend payout

ratio, debt to equity ratio,return on equity, dan tobin’s q ratio. Variabel

independen yang digunakan dalam penelitian ini adalah return on asset dan

34 Gambar 2.1

Kerangka Konseptual

Return on asset didefinisikan sebagai kemampuan aset – aset yang dimiliki

perusahaan dalam menghasilkan laba, setelah disesuaikan dengan biaya – biaya

untuk mendanai aset tersebut. ROA diperoleh dengan membagikan laba terhadap

total aset. Semakin tinggi ROA berarti perusahaan semakin efektif dalam

memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan

demikian dapat disimpulkan bahwa semakin tinggi ROA berarti kinerja

perusahaan semakin efektif, karena tingkat kembalian akan semakin besar

(Brigham, 2001: 90). Hal ini selanjutnya akan meningkatkan daya tarik investor

kepada perusahaan. Daya tarik investor yang tinggi terhadap kinerja perusahaan

mengakibatkan perdagangan saham yang meningkat. Dengan demikian ROA

berpengaruh positif terhadap trading volume activity.

Sedangkan tobin’s q ratio mendefinisikan nilai perusahaan sebagai nilai

kombinasi antara aktiva berwujud dan aktiva tak berwujud. tobin’s q ratio dapat

dihitung dengan membagi nilai pasar suatu perusahaan (yang diukur dengan nilai

pasar dari saham yang beredar dan utang) dengan biaya penggantian aktiva. 𝑅𝑒𝑡𝑢𝑟𝑛𝑜𝑛𝐴𝑠𝑠𝑒𝑡 (ROA)

Tobin′s Q 𝑅𝑎𝑡𝑖𝑜

𝑇𝑟𝑎𝑑𝑖𝑛𝑔𝑉𝑜𝑙𝑢𝑚𝑒

35 Tobin’s q ratio yang tinggi menunjukkan nilai perusahaan lebih besar daripada

nilai aktiva perusahaan yang tercatat. Nilai tobin’s q ratio yang tinggi

mengakibatkan naiknya minat investor pada perusahaan sehingga menaikkan

permintaan saham perusahan tersebut, dengan demikian tobin’s q ratio

berpengaruh positif terhadap Trading Volume Activity.

G. HIPOTESIS PENELITIAN

Berdasarkan kerangka konseptual yang dikemukakan sebelumnya, maka

hipotesis yang diajukan dalam penelitian ini adalah: return on asset dan tobin’s q

ratio berpengaruh terhadap trading volume activity baik secara simultan maupun