BAB II

TINJAUAN PUSTAKA

2.1 Return on Asset

Industri perbankan di Indonesia mulai mengalami perkembangan yang pesat pada beberapa tahun terakhir.Hal ini ditandai dengan lahirnya UU Nomor 21 tahun 2008 tentang perbankan yang menyatakan bahwa bank berdasarkan sistem operasionalnya terdiri atas dua jenis yaitu bank konvensional dan bank syariah.

Bank konvensional merupakan bank yang terlebih dahulu lahir dan beraktifitas di Indonesia. Bank konvensional dalam operasinya menerapkan metode bunga, karena metode bunga sudah ada terlebih dahulu, menjadi kebiasaan dan telah dipakai secara meluas.

Bank syariah kemudian lahir beberapa tahun terakhir dengan tujuan dalam operasinya untuk mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam. Menurut jenisnya perbankan syariah terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah.

Sejak kemunculannya di Indonesia pada tahun 1990-an, perbankan syariah berkembang pesat hingga sekarang.Penilaian perkembangan bank syariah dapat terlihat dari beberapa faktor.Salah satu faktor yang dapat menilai perkembangan perbankan syariah adalah return on asset.

Laba Sebelum Pajak ROA

Total Aset

=

x

100%profitabilitas dan mengelola tingkat efisiensi usaha bank secara keseluruhan. ROA juga merupakan salah satu jenis rasio rentabilitas yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Harahap, 2013:304).Menurut Lestari dan Sugiharto (2007:196) angka ROA dapat dikatakan baik apabila >2%.Rumus untuk menghitung ROA adalah sebagai berikut :

2.2 Investasi Sukuk

Investasi sukukadalah kegiatan penempatan dana yang dilakukan oleh bank syariah dalam bentuk obligasi syariah yang mana kemudian bank syariah sebagai pemilik sertifikat obligasi syariah tersebut akan mendapatkan pendapatan bagi hasil serta akan menerima kembali dana obligasi pada saat jatuh tempo.

Dalam fatwa Majelis Ulama Indonesia nomor 32/DSN-MUI/IX/2002, obligasi syariah adalah surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang obligasi syariah. Obligasi syariah mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil margin/fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

dilakukan lewat sukuk, maka bank umum syariah bisa dikatakan lebih aman dalam menanamkan dana nasabah yang telah dihimpunnya. Hasil yang didapatkan dari investasi sukuk tersebut tentunya akan mempengaruhi laba bank umum syariah. Tinggi atau rendahnya laba bank umum syariah tentu akan mempengaruhi tingkat return on asset bank umum syariah tersebut.

2.3 Pinjaman Qardh

Pinjaman qardh adalah penyediaan dana atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara peminjam dan bank syariah yang mewajibkan peminjam melunasi utangnya setelah jangka waktu tertentu. Bank dapat menerima imbalan namun tidak boleh mensyaratkan adanya imbalan tersebut dalam perjanjian.

Bank syariah memberikan pinjaman qardh dalam akad qardul hasan, dengan tujuan sosial. Bank syariah tidak mengalami kerugian atas pinjaman qardul hasan, meskipun tidak ada hasil atas pemberian pinjaman ini, karena sumber danaqardh sebagaian besar bukan berasal dari harta bank syariah, akan tetapi dari sumber-sumber lain.

termasuk dalam kategori piutang.Piutang merupakan salah satu unsur dalam mencari jumlah aset bank umum syariah. Tinggi atau rendahnya pinjaman yang diberikan tentu akan mempengaruhi tingkat return on asset bank umum syariah tersebut.

2.4 Piutang Murabahah

Murabahah adalah akad jual beli atas barang tertentu, di mana penjual menyebutkan harga pembelian barang kepada pembeli kemudian menjual kepada pihak pembeli dengan mensyaratkan keuntungan yang diharapkan sesuai jumlah tertentu.Dalam akad ini, penjual menjual barangnya dengan meminta kelebihan atas harga beli dengan harga jual.Perbedaan antara harga beli dan harga jual barang disebut dengan margin keuntungan.

Dalam praktek bank syariah, bank merupakan penjual atas objek barang dan nasabah merupakan pembeli.Bank menyediakan barang yang dibutuhkan oleh nasabah dengan membeli barang dari supplier, kemudian menjualnya kepada nasabah dengan harga yang lebih tinggi dibanding dengan harga beli yang dilakukan oleh bank syariah.

2.5 Pembiayaan Mudharabah

Menurut Suryomurti (2011:28), mudharabah adalah akad dimana pihak yang mempunyai modal (shahibul mal) berjanji kepada pengelola usaha (mudharib) untuk menyediakan modal dan pengelola usaha berjanji untuk mengelola modal tersebut.

Akad ini merupakan suatu transaksi pendanaan atau investasi yang berdasarkan kepercayaan, yaitu kepercayaan dari pemilik dana kepada pengelola dana. Mudharabah dalam istilah bahasa Inggrisdisebut trust financing. Pemilik dana yang merupakan investor disebut benefical ownership atau sleeping partner, dan pengelola dana disebut managing trustee atau labor partner.

Kepercayaan ini penting dalam akad mudharabah karena pemilik dana tidak boleh ikut campur dalam manajemen perusahaan atau proyek yang dibiayai dengan pemilik dana tersebut, kecuali sebatas memberikan saran dan melakukan pengawasan pada pengelola dana.

2.6 Pembiayaan Musyarakah

Menurut Wiyono (2013:42), musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk melakukan suatu usaha yang halal dan produktif dengan kesepakatan bahwa keuntungan dibagikan sesuai dengan nisbah yang disepakati dan risiko ditanggung sesuai porsi kerjasama.

Dalam pembiayaan musyarakah, bank syariah memberikan modal sebagian dari total keseluruhan modal yang dibutuhkan. Bank syariah dapat menyertakan modal sesuai porsi yang disepakati dengan nasabah. Misalnya, bank syariah memberikan modal 70%, dan 30% sisanya berasal dari modal nasabah. Pembagian hasil keuntungan, tidak harus dihitung sesuai porsi modal yang ditempatkan, akan tetapi sesuai dengan kesepakatan dalam kontrak awal, misalnya 60% untuk nasabah dan 40% untuk bank syariah.

Dari pengelolaan pembiayaan musyarakah, bank syariah memperoleh pendapatan bagi hasil sesuai dengan nisbah yang telah disepakati dengan nasabah. Pendapatan yang diperoleh akan mempengaruhi besarnya laba yang diberoleh bank (Firdaus, 2009). Besarnya laba yang diperoleh bank syariah akan mampu mempengaruhi ROA yang dicapai. Maka semakin tinggi pembiayaan musyarakah yang merupakan komponen dari pembiayaan bagi hasil, maka semakin tinggi pula ROA bank umum syariah.

2.7 Tinjauan Penelitian Terdahulu

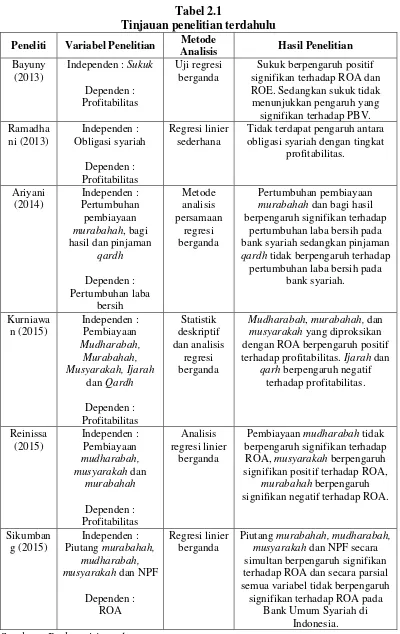

beberapa penelitian terdahulu untuk menjadi rujukan penelitian ini.Terdapat enam penelitian yang peneliti gunakan sebagai penelitian terdahulu.

Penelitian pertama yang digunakan sebagai penelitian terdahulu yaitu penelitian Bayuny (2013).Perbedaan yang terdapat antara penelitian Bayuny dengan penelitian ini adalah pada variabel independen.Bayuny hanya memilih faktor sukuk sebagai variabel independen, sedangkan peneliti menambahkan variabel independen lainnya selain sukuk.Hasil penelitian Bayuny menunjukkan bahwa sukuk berpengaruh positif signifikan terhadap ROA.Dalam penelitian tersebut, Bayuny memilih 8 sampel penelitian dari tahun 2007 sampai dengan tahun 2011.Sedangkan peneliti memilih 9 sampel penelitian laporan keuangan dari tahun 2012 sampai dengan tahun 2015.

Penelitian kedua adalah penelitian yang dilakukan oleh Ramadhani (2013).Ramadhani meneliti tentang tingkat profitabilitas (ROA) dengan menggunakan obligasi syariah atau investasi sukuk sebagai variabel independennya.Sedangkan peneliti menambahkan empat variabel independen lainnya dalam penelitian ini, yaitu piutang qardh, pinjaman murabahah, pembiayaan mudharabah dan musyarakah.Penelitian Ramadhani (2013) menunjukkan bahwa tidak terdapat pengaruh antara obligasi syariah dengan tingkat profitabilitas (ROA).

penelitian ini meneliti tentang return on asset bank umum syariah di Indonesia. Perbedaan juga terdapat pada sampel yang digunakan.Ariyani mengunakan tiga sampel bank umum syariah sementara peneliti menggunakan 9 sampel bank umum syariah.Kesamaan penelitian ini dengan Ariyani terdapat pada variabel independen yaitu pinjaman qardh dan metode analisis yaitu metode analisis persamaan regresi berganda.

Penelitian keempat adalah penelitian yang dilakukan oleh Kurniawan (2015). Kurniawan meneliti profitabilitas (ROA) dengan keseluruhan variabel independen sama dengan penelitian ini, kecuali variabel independen ijarah yang peneliti ganti menjadi investasi sukuk. Kurniawan dalam penelitiannya menggunakan teknik analisis regresi berganda. Teknik tersebut sama dengan teknik yang dipakai dalam penelitian ini. Namun, kurniawan juga menambahkan metode penelitiannya dengan statistik deskriptif. Data yang digunakan pada penelitian Kurniawan adalah data laporan keuangan selama periode 2011 sampai dengan 2013, sedangkan penelitian ini memilih data laporan keuangan bank umum syariah tahun 2012 sampai dengan tahun 2015.

musyarakah dan murabahah, sedangkan variabel independen dalam penelitian ini adalah investasi sukuk, pinjaman qardh, piutang murabahah, pembiayaan mudharabah dan musyarakah.

Penelitian keenam yang peneliti gunakan sebagai rujukan penelitian terdahulu adalah penelitian Sikumbang (2015).Sikumbang meneliti tentang ROA dengan metode penelitian regresi linier berganda.Hal ini menunjukkan kesamaan dengan penelitian ini.Perbedaannya terdapat pada variabel independen dan sampel penelitian.Variabel independen Sikumbang adalah Piutang murabahah, mudharabah, musyarakah dan NPF, sedangkan penelitian ini menggunakan variabel independen investasi sukuk, pinjaman qardh, piutang murabahah, pembiayaan mudharabah dan musyarakah. Sampel penelitian yang digunakan Sikumbang adalah laporan keuangan audited bank umum syariah tahun 2010 sampai dengan tahun 2013, sedangkan penelitian ini menggunakan sampel laporan keuangan bank umum syariah tahun 2012 sampai dengan tahun 2015. Hasil penelitian Sikumbang menunjukkan bahwa piutangmurabahah, mudharabah, musyarakah dan NPF secara simultan berpengaruh signifikan terhadap ROA dan secara parsial semua variabel tidak berpengaruh signifikan terhadap ROA pada Bank Umum Syariah di Indonesia.

Tabel 2.1

Tinjauan penelitian terdahulu

Peneliti Variabel Penelitian Metode

Analisis Hasil Penelitian

Bayuny (2013)

Independen : Sukuk

Dependen : Profitabilitas

Uji regresi berganda

Sukuk berpengaruh positif signifikan terhadap ROA dan ROE. Sedangkan sukuk tidak menunjukkan pengaruh yang

signifikan terhadap PBV. Ramadha

Tidak terdapat pengaruh antara obligasi syariah dengan tingkat

profitabilitas.

murabahah, bagi hasil dan pinjaman

qardh

murabahah dan bagi hasil berpengaruh signifikan terhadap

pertumbuhan laba bersih pada bank syariah sedangkan pinjaman

qardh tidak berpengaruh terhadap pertumbuhan laba bersih pada

bank syariah.

Mudharabah, murabahah, dan

musyarakah yang diproksikan dengan ROA berpengaruh positif terhadap profitabilitas. Ijarah dan

qarh berpengaruh negatif terhadap profitabilitas.

Reinissa (2015)

Independen : Pembiayaan

mudharabah, musyarakah dan

murabahah

Pembiayaan mudharabah tidak berpengaruh signifikan terhadap

ROA, musyarakah berpengaruh signifikan positif terhadap ROA,

murabahah berpengaruh signifikan negatif terhadap ROA.

Sikumban g (2015)

Independen : Piutang murabahah,

mudharabah, musyarakah dan NPF

Dependen : ROA

Regresi linier berganda

Piutang murabahah, mudharabah, musyarakah dan NPF secara simultan berpengaruh signifikan terhadap ROA dan secara parsial semua variabel tidak berpengaruh

signifikan terhadap ROA pada Bank Umum Syariah di

Indonesia.

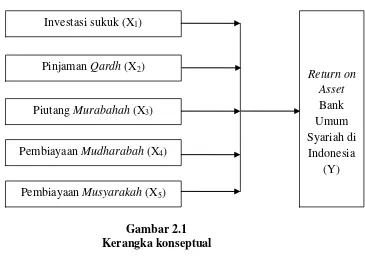

2.8 Kerangka Konseptual

Dalam melihat hubungan antara berbagai variabel, kerangka konseptual akan membantu menggambarkan hubungan yang dimiliki dari variabel yang ingin diketahui. Kerangka konseptual akan menghubungkan antara variabel-variabel penelitian, yaitu variabel-variabel bebas dan variabel-variabel terikat.

Mengacu kepada dasar dan landasan teori, serta penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka konseptual

Dalam hal penilaian profitabilitas berupa Return on Asset bank umum syariah di Indonesia, bank yang dikatakan baik adalah bank yang Return on Asset–nya tinggi. Ini berarti bank syariah tersebut cukup baik dalam menggunakan asetnya sehingga mendapatkan pengembalian berupa bagi hasil.Faktor tersebutlah yang membuat bank umum syariah harus

Investasi sukuk (X1)

Pinjaman Qardh (X2)

Piutang Murabahah (X3)

Pembiayaan Mudharabah (X4)

Pembiayaan Musyarakah (X5)

Return on Asset Bank Umum Syariah di

menjalankan kegiatan operasionalnya dengan baik melalui aset yang telah dimilikinya.

Investasi sukuk merupakan salah satu elemen aset yang ditanamkan oleh bank syariah untuk mendapatkan hasil. Dengan investasi yang dilakukan lewat sukuk, maka bank umum syariah bisa dikatakan lebih aman dalam menanamkan dana nasabah yang telah dihimpunnya.

Begitu pula dengan piutang murabahah yang menjadi elemen penting dalam kegiatan penyaluran dana bank umum syariah ke masyarakat. Di samping bisa menjadi transaksi sosial, juga bisa memberikan hasil kepada bank umum syariah lewat akad tersebut.

Pembiayaan mudharabah dan musyarakah adalah akad yang disepakati antara bank umum syariah dengan masyarakat.Dengan akad ini, bank umum syariah maupun masyarakat yang memanfaatkan akad ini saling menerima keuntungan berupa bagi hasil. Bagi hasil inilah yang kemudian akan meningkatkan Return on Asset bank umum syariah di Indonesia. Namun, adakalanya pada akad musyarakah terjadi rugi atas investasi kedua belah pihak.Sehingga rugipun harus ditanggung kedua belah pihak sesuai dengan kesepakatan di awal akad. Hal ini tentu akan menjadikan Return on Asset bank umum syariah menjadi tidak menentu.

Indonesia, kecuali apabila nasabah memberikan bonus kepada bank umum syariah di Indonesia.

2.9 Hipotesis Penelitian