Manajemen

KEUANGAN

Copyright @ 2016 Universitas Esa Unggul

By Pelaksana Akademik Matakuliah Universitas (PAMU)

Manjemen Keuangan

Ma

naj

em

en

KE

UA

N

G

A

N

Sumber

Dana

Penggun

aan

Dana

Aktiva

Tetap

1 Tanah

2 Gedung

3 Pabrik

4 Peralatan

Aktiva

Lancar

1 Kas/bank

2 Srt

berharg

a

3 Piutang

4 Persedian

Equity

Debt

Venture

Cost of

Capital

Kontrol

Dana

- Cash Flow

II. Sumber dan Penggunaan

Dana

Aktiva Lancar

1.

Kas

2.

Srt berharga

3.

Piutang

4.

Persedian

Aktiva Tetap

5.

Tanah

6.

Gedung

7.

Pabrik

8.

Peralatan

SUMBER

DANA

1. Equity Capital

(modal sendiri)

Aktiva Lancar

1.

Kas

2.

Srt berharga

3.

Piutang

4.

Persedian

Aktiva Tetap

5.

Tanah

6.

Gedung

7.

Pabrik

8.

Peralatan

2. Debt Capital

(Pinjaman)

3. Venture Capital

(org lain investasi)

PENGGUNA

AN

DANA

Aktiva Lancar

1. Kas

Laporan Keuangan

1. NERACA

Menggambarkan posisi harta, hutang &

modal

pada tangal tertentu

2. Laba Rugi

Menunjukkan kondisi pendapatan,

biaya-biaya, keuntungan atau kerugian

dalam

IV. Perhitungan Cash Flow

Didasarkan Pada:

1. Perhitungan L/R (income Statement)

2. Data Penerimaan & Pengeluaran

Umum dari Laba bersih (Net Income):

3. Ada Unsur Pinjaman

NI + Penyusutan + (bunga)(1-T)

2. Tidak ada unsur pinjaman

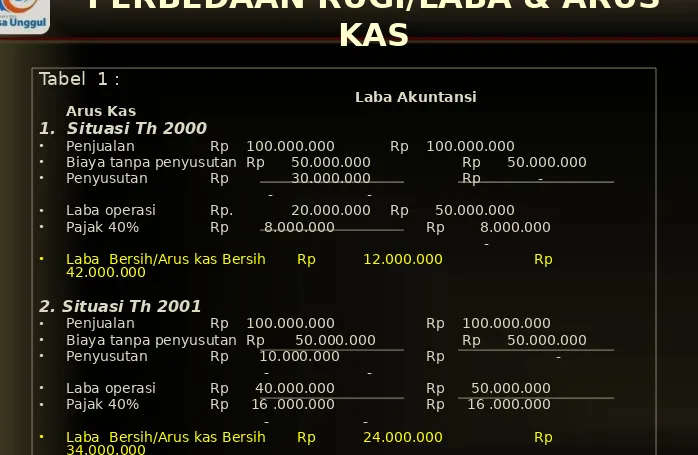

PERBEDAAN RUGI/LABA & ARUS

KAS

Tabel 1 :

Laba Akuntansi

Arus Kas

1. Situasi Th 2000

•

Penjualan

Rp

100.000.000 Rp

100.000.000

•

Biaya tanpa penyusutan Rp

50.000.000

Rp 50.000.000

•

Penyusutan

Rp

30.000.000

Rp -

-

-

•

Laba operasi

Rp. 20.000.000 Rp

50.000.000

•

Pajak 40%

Rp

8.000.000

Rp

8.000.000

-•

Laba Bersih/Arus kas Bersih Rp

12.000.000

Rp

42.000.000

2. Situasi Th 2001

•

Penjualan

Rp

100.000.000

Rp

100.000.000

•

Biaya tanpa penyusutan Rp 50.000.000

Rp 50.000.000

•

Penyusutan

Rp 10.000.000

Rp -

-

-

•

Laba operasi

Rp 40.000.000

Rp 50.000.000

•

Pajak 40%

Rp

16 .000.000

Rp 16 .000.000

-

-

Perbedaan Perhitungan Arus Kas

Antara Pengguna & Tanpa PINJAMAN

Tabel 2 : PERHITUNGAN ARUS KAS (CASH FLOW)

Rugi Laba

Rugi laba

( Tanpa Pinjaman) ( Ada Pinjaman)

•

Penjualan

Rp 100.000.000 Rp 100.000.000

•

Biaya tanpa penyusutan Rp 50.000.000 Rp 50.000.000

•

Penyusutan Rp 30.000.000 Rp 30.000.000

•

Bunga Rp -

Rp 10.000.000

- -

•

Laba operasi Rp 20.000.000 Rp 10.000.000

•

Pajak 40%

Rp 8.000.000 Rp 4.000.000

Laba BersihRp 12.000.000 6.000.000

1. Arus Kas (Tanpa Pinjaman)

= 12.000.000 + 30.000.000 =

42.000.000

2. Arus Kas (Ada Pinjaman)

= NI + PENYUSUTAN + (BUNGA) (1-T)

= 6.000.000 + 30.000.000 + (10.000.000) (1-0,40)

= 36.000.000 + (10.000.000) (0,60)

= 36.000.000 + 6.000.000

= 42.000.000

Time Value Of Money

1. Future Value

(Nilai Kemudian)

a. Compound Value (Nilai Majemuk)

b. Multiple Periode (Waktu ganda)

c. Majemuk dari annuitas

2. Present Value

( Nilai Tunai

Sekarang)

1. Future Value

a. Compound Value

Rp. 50

jt

Rp. 60

jt

0

1

?

misal r = 20%

Vt = P

0

(1+r)

Vt = 50.000.000

(1+0,20)

b. Multiple Period

1. Future Value

0

1

2

3

4

5

Rp 50

jt

Rp.

124.416.00

0

P

O

1.

50.000.000

2.

60.000.000

3.

72.000.000

4.

86.400.000

5.

103.680.00

0

(1 + r)

(1,20)

(1.20)

(1,20)

(1,20)

(1,20)

Vt

60.000.000

72.000.000

86.400.000

103.680.00

0

124.416.00

0

Atau dgn Rumus:

Vt = ( P0 + r

t

)

= Rp. 50.000.000 (1+0,20

5)

= Rp. 50.000.000 (2.488)

=

Rp. 124.411.000

Lihat table nilai kemudian bunga

majemuk

t

???

1. Future Value

0

1

2

Rp 50

jt

PO

1. 20.000.000

2. 15.000.000

3. 15.000.000

1 + r

(1,20)

(1.20)

(1,20)

Vt

24.000.000

21.600.000

25.920.000

71.520.000

c. Nilai kemudian arus dana

berbeda

3

Rp 20

jt

Rp 15

jt

Rp 15

jt

=

1

2

3

1. Future Value

1

2

3

Rp 50

jt

PO

1. 12.500.000

2. 12.500.000

3. 12.500.000

4. 12.500.000

1 + r

(1,00)

(1.20)

(1,20)

(1,20)

Vt

12.500.000

15.000.000

18.000.000

21.600.000

67.100.000

d. Nilai kemudian arus dana sama

(annuity)

4

Rp 12,5

jt

=

1

2

Rp 12,5

jt

Rp 12,5

jt

Rp 12,5

jt

?

?

?

?

Atau

St = a x CVIFA

tabel bunga nilai

annuitet

S4 = Rp. 12.500.000 x 5.3680

= Rp. 67.100.000

2. Present Value

a. Nilai tunai dari 1 Rp.

Ilustrasi 1:

Rp. 50 jt

Rp. 60

jt

0

1

Kalau, r =

20%

P0 =

1

(1+r)

t

Vt

(1+r)

t

Vt

= 60.000.000

1

(1+0,20

)

1

= 60.000.000

x

0,83333

Copyright @ 2016 Universitas Esa Unggul

2. Present Value

0

1

2

3

Ilustrasi

2:

Rp. 24

jt

r = 20%

Vt 1/(1+r)t P0

1. 24.000.000 0,83333

20.000.000

2. 21.600.000

0,69444

15.000.000

3. 25.920.000

0,57870

15.000.000

Rp. 21,6

jt

Rp. 25,920

Rp. 20

jt

Rp. 15 jt

2. Present Value

0

1

2

3

b. Nilai Tunai dari

Anuitas

Rp. 25

jt

r = 20%

Rp. 25

jt

Rp. 25 jt

Rp. ?

Rp. ?

Rp. ?

4

Rp. 25 jt

Rp. ?

Rp. ?

Copyright @ 2016 Universitas Esa Unggul

KRETERIA INVESTASI

Untuk melihat layak atau tidaknya

suatu

Investasi yg akan dijalankan oleh

seorang

wirausaha digunakan 4 kreteria secara

Keuangan berupa

Kreteria Investasi

yaitu:

1. Payback Periode

2. Beneft Cost Ratio (B/C ratio)

3. Net Present Value (NPV)

Copyright @ 2016 Universitas Esa Unggul

By Pelaksana Akademik Matakuliah Universitas (PAMU)

1. Payback Periode

Payback Period

adalah suatu periode

yang diperlukan untuk menutup

kembali pengeluaran investasi

Contoh :

Th 0. Pengeluaran Investasi

(Rp. 700.000.000)

(-)

Th 1. Arus Kas masuk bersih 1

Rp. 167.360.000

(+)

Th 2. Arus Kas masuk bersih 2

Rp. 281.306.000

(+)

Th 3. Arus kas masuk bersih 3

Rp. 336.826.850

(+)

Th 4. Arus Kas masuk bersih 4

Rp. 262.489.640

(+)

Perhitungan:

•

Investasi Semula

Rp. 700.000.000

•

Arus Kas masuk Th 1

Rp. 167.360.000 - 1 Tahun

Saldo Investasi

Rp. 532.640.000

•

Arus kas masuk Th 2

Rp. 281.306.000 - 2 Tahun

Saldo Investasi

Rp. 251.334.000

•

Arus Kas masuk Th 3

Rp. 336.826.850 - 3 Tahun

Saldo Investasi

(Rp. 85.492.850)

•

Karena arus dana Tahun Ke 3 Rp. 336.826.850 lebih besar

dari saldo investasi yang belum kembali, maka

pengembalian investasi berada diantara tahun ke 2 dan

tahun ke 3,

tepatnya sebagai berikut:

= 2 Tahun + ( 251.334.000/336.826.850 x 1 Tahun)

= 2,75 Tahun atau 2 tahun 9 bulan

1. Payback Periode

Cah in & Cash Out

Tahun

0

1

2

3

4

5

Biaya Total (Ct)

(Jutaan rupiah)

40

10

15

40

20

5

Penerimaan Total (Bt)

(Jutaan rupiah)

Copyright @ 2016 Universitas Esa Unggul

By Pelaksana Akademik Matakuliah Universitas (PAMU)

2. Net Present Value (NPV)

Tahu

n

(1)

0

1

2

3

4

5

(Ct)

(3)

40

10

15

40

20

5

(Bt)

(4)

0

2

0

2

5

8

0

6

0

4

0

1

0,847

5

0,718

2

0,608

6

0,515

8

0,437

1

Intrest

18%

PF (Ct)

(5)=(2)

(3)

40

8,47

10,7

7

24,3

4

10,3

2

PF (Bt)

(6)=(2)

(4)

0

16,9

5

17,9

5

46,6

9

30,9

5

17,4

8

NPV

(7)=(6)–

(5)

-40

8,48

7,18

22,35

20,63

15,29

NPV(i=0,18) = NPVt =

33,93

(PF)

(2)

3. Beneft Cost Ratio (B/C

Ratio)

(Bt/(1+I)

t)BCR

(i)=

(Co +

(Ct/ (1 + i)

t)

Manfaat ekonomis diperoleh apabila BCR>1. Dari kasus diatas maka

besarnya BCR adalah sebagai berikut :

PFt(Bt) = 16,95 + 17,95 + 16,96 +30,95 + 17,48 = 130,02

PFt(Ct) = 40 + 8,47 + 10,77 +24,34 +10,32 + 2,19 = 96,09

PFt(Bt) 130,02

4. Internal Rate Of Return

(IRR)

Tahun

(1)

0

1

2

3

4

5

(Ct)

(3)

40

10

15

40

20

5

(Bt)

(4)

0

20

25

80

60

40

1

0,7353

0,5407

0,3975

0,2923

0,2149

Intrest

24%

PF (Ct)

(5)=(2)

(3)

40

7,35

8,11

15,90

5,85

1,01

PF (Bt)

(6)=(2)

(4)

0

14,71

13,51

31,80

17,54

8,59

NPV

(7)=(6)–

(5)

-40

7,36

5,40

15,90

11,69

7,58

NPV(i=0,18) = NPVt =

7,94

Tahun

(1)

0

1

2

3

4

5

Intrest

40%

1

0,7143

0,5102

0,3644

0,2603

0,1859

(PF) (2)

(Ct)

(3)

40

10

15

40

20

5

(Bt)

(4)

0

20

25

80

60

40

PF (Ct)

(5)=(2)

(3)

40,00

7,14

7,65

14,58

5,20

0,93

PF (Bt)

(6)=(2)

(4)

0

14,28

12,76

29,15

15,62

7,43

NPV

(7)=(6)–

(5)

-40

7,14

5,11

14,57

10,42

6,50

NPV(i=0,18) = NPVt =

3,74

(Ct)

(3)

40

10

15

40

20

5

(Bt)

(4)

0

20

25

80

60

40

PF (Ct)

(5)=(2)

(3)

40

6,76

6,85

12,34

4,17

0,70

PF (Bt)

(6)=(2)

(4)

0

13,51

11,41

24,68

12,50

5,63

NPV

(7)=(6)–

(5)

-40

6,75

4,56

12,34

8,33

4,93

NPV(i=0,18) = NPVt =

-3,09

Tahun

(1)

0

1

2

3

4

5

1

0,6757

0,4565

0,3085

0,2084

0,1408

Intrest

48%

(PF) (2)

Setelah dicoba dengan tingkat bunga 48 persen ternyata nilai NPV < 0.

Dengan cara dicoba-coba seperti diatas, maka diperoleh :

NPV (i=0,18)

= 33,93 > 0

NPV (i=0,36)

= 7,94 > 0

NPV (i=0,40)

= 3,74 > 0

NPV (i=0,48)

= -3,09 < 0

NPV = 0 terletak antara interes 40 dan 48, selain diantara angka-angka itu

NPV tidak sama dengan nol. Dengan menggunakan interpolasi ;

i = 0,40 - - > NPV = 3,74

i = 0,48 - - > NPV = -3,09

maka,

IRR = 0,40 + ( 3,74 – 0 ) / ( 3,74 – ( -3,09 ) ( 0,48 – 0,40 )

IRR = 0,4438 atau 44,38 %

Karena pada tingkat

interest rate

44,38 %, nilai NPV = 0, maka proyek

tersebut layak secara ekonomis.