BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Stakeholder

Stakeholder, kata ini telah dipakai oleh banyak pihak dan

hubungannya dengan berbagai ilmu dan konteks, misalnya manajemen

bisnis, ilmu komunikasi, pengelolaan sumber daya alam, sosiologi, dan

lain-lain. Lembaga-lembaga public telah menggunakan istilah stakeholder

ini secara luas ke dalam proses-proses pengambilan dan implementasi

keputusan. Teori stakeholder mengatakan bahwa perusahaan bukanlah

entitas yang hanya beroperasi untuk kepentingan sendiri namun harus

meberikan manfaat bagi stakeholder nya. Dengan demikian, keberadaan

suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh

stakeholder kepada perusahan tersebut (Ghozali dan Chariri 2007:25).

Istilah pemangku kepentingan (stakeholder) merujuk kepada semua

pihak yang mempengaruhi atau dipengaruhi oleh tindakan perusahan.

Dengan perkembangan akhir-akhir ini, stakeholder menyadari adanya hal

yang dapat menambah nilai suatu perusahaan. Salah satu cara nya adalah

dengan melakukan kegiatan perusahaan yang berhubungan dengan

aktivitas sosial atau corporate social responsibility. Oleh karena itu, teori

pemangku kepentingan (stakeholder) menjadi relevan untuk menjelaskan

pengembangan corporate social responsibility di perusahaan. Dengan

harus mampu memberikan manfaat bagi stakeholder-nya. Manfaat tersebut

dapat dilakukan dengan cara menerapkan program corporate social

responsibility. Dengan adanya program tersebut pada perusahaan

diharapkan akan meningkatkan kesejahteraan bagi karyawan, pelanggan,

dan mayarakat lokal. Sehingga diharapkan akan terjalin hubungan yang

baik antara perusahan dengan lingkungan sekitarnya.

2.1.2 Teori Agensi

Teori ini merupakan salah satu teori yang muncul dalam

perkembangan riset akuntansi yang merupakan modifikasi dari

perkembangan model akuntansi keuangan dengan menambahkan aspek

perilaku manusia dalam model ekonomi. Teori agensi mendasarkan

hubungan kontrak antara pemegang saham/pemilik dan

manajemen/manajer. Menurut teori ini, hubungan antara pemilik dan

manajer pada hakekatnya sukar tercipta karena adanya kepentingan yang

saling bertentangan.

Dalam teori agensi, hubungan agensi muncul ketika satu orang atau

lebih (principal) mempekerjakan orang lain (agent) umtuk memberikan

suatu jasa dan kemudian mendelegasikan wewenang pengambilan

keputusan kepada agen tersebut (Jensen dan Meckling, 1976). Tujuan dari

teori agensi adalah, pertama, untuk meningkatkan kemampuan individu

(baik principal maupun agen) dalam mengevaluasi lingkungan di mana

keputusan harus diambil (The belief revision role). Kedua, untuk

pengalokasian hasil antara principal dan agen sesuai dengan kontrak kerja

(The performance evaluation role).

Konflik antara manajer dan pemegang saham atau yang sering

disebut dengan masalah keagenan dapat diminimumkan dengan suatu

mekanisme pengawasan yang dapat mensejajarkan

kepentingan-kepentingan tersebut, sehingga timbul biaya keagenan (agency cost). Ada

beberapa alternatif untuk mengurangi agency cost, diantaranya adanya

kepemilikan saham oleh institusional dan kepemilikan saham oleh

manajemen (Haruman, 2008).

2.1.3 Teori Legitimasi

Menurut Dowling dan Pfeffer, legitimasi adalah hal yang penting

bagi organisasi, batasan-batasan yang ditekankan oleh norma-norma dan

nilai-nilai sosial, dan reaksi terhadap batasan tersebut mendorong

pentingnya analisis perilaku organisasi dengan memperhatikan

lingkungan. Hal yang mendasari teori legitimasi adalah kontrak sosial

antara perusahaan dengan masyarakat di mana perusahaan beroperasi dan

menggunakan sumber ekonomi (Ghozali dan Chariri, 2007:18).

Legitimasi perusahaan akan diperoleh jika terdapat kesamaan

antara hasil dengan yang diharapkan oleh masyarakat dari perusahaan,

sehingga tidak ada tuntutan dari masyarakat. Teori legitimasi menjadi

landasan bagi perusahaan untuk memerhatikan apa yang menjadi harapan

norma-norma sosial yang berlaku di tempat perusahaan tersebut

melangsungkan kegiatannya.

Hasil penelitian di atas menjelaskan bahwa legitimasi perusahaan

dapat ditingkatkan melalui corporate social responsibility. Untuk itu,

pengungkapan corporate social responsibility merupakan salah satu

bentuk perhatian perusahaan terhadap lingkungan dan masyarakat. Dengan

adanya program corporate social responsibility, perusahaan dapat

memberikan kontribusi positif kepada masyarakat sekitar, sehingga

masyarakat sekitar dapat menerima baik keberadaan perusahaan di

lingkungannya.

2.2. Pengungkapan Corporate Social Responsibility

Menurut Untung (2008:1) corporate social responsibility adalah

komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan

ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial

perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap

aspek ekonomis, sosial,dan lingkungan. Keberadaan perusahaan idealnya

bermanfaat untuk masyarakat sekitar.Bahwa prinsip dasar corporate social

responsibility adalah pemberdayaan masyarakat setempat yang notabene miskin

agar terbebas dari kemiskinan.

Selain memberdayakan masyarakat, dari sisi perusahan, jelas agar

operasional berjalan lancar tanpa gangguan. Jika hubungan antara perusahaan dan

menurut Untung (2008:6) tampak bahwa manfaat corporate social responsibility

bagi perusahaan antara lain:

a. Mempertahankan dan mendongkrak reputasi serta citra merek perusahaan. b. Mendapatkan lisensi untuk beroperasi secara sosial.

c. Mereduksi risiko bisnis perusahaan.

d. Melebarkan akses sumber daya bagi operasional usaha. e. Membuka peluang pasar yang lebih luas.

f. Mereduksi biaya, misalnya terkait dampak pembuangan limbah. g. Memperbaiki hubungan dengan stakeholders.

h. Memperbaiki hubungan dengan regulator.

i. Meningkatkan semangat dan produktivitas karyawan. j. Peluang mendapatkan penghargaan.

2.3. Tipe industri

Tipe industri dibedakan menjadi dua jenis, yaitu industri high-profile dan

low-profile. Perusahaan yang termasuk ke dalam tipe industri high-profile

merupakan perusahaan yang mempunyai tingkat sensitivitas tingi terhadap

lingkungan, tingkat risiko politik yang tinggi, atau tingkat kompetisi yang kuat

(Robert, 1992). Preston (1997) mengatakan bahwa perusahaan yang memiliki

aktivitas ekonomi yang memodifikasi lingkungan, seperti industri ekstraktif, lebih

mungkin mengungkapkan informasi mengenai dampak lingkungan dibandingkan

industri yang lain.

Perusahaan yang termasuk ke dalam industri low-profile adalah

perusahaan yang tidak terlalu memperoleh sorotan luas dari masyarakat manakala

operasi yang mereka lakukan mengalami kegagalan atau kesalahan pada aspek

tertentu dalam proses atau hasil produksinya.

Berdasarkan penelitian yang dilakukan Robert (1992), perusahaan yang

pertambangan, kimia, hutan, kertas, otomotif, penerbangan, agribisnis,tembakau

dan rokok, makana dan minuman, media dan komunikasi, energy (listrik),

enggenering, kesehatan serta transportasi dan pariwisata. Sedangkan perusahaan

yang termasuk ke dalam industri low-profile adalah bangunan, keuangan dan

perbankan, supplier peralatan medis, property, retailer, tekstil dan produk tekstil,

produk personal, dan produk rumah tangga.

2.4. Ukuran Dewan Komisaris

Menurut Fama dan Jensen (1983), ukuran dewan komisaris merupakan

mekanisme pengendalian tertinggi, yang bertanggungjawab untuk memonitor

tindakan manajemen puncak. Dewan komisaris yang berasal dari luar perusahaan

akan dipandang lebih baik, karena pihak dari luar akan menetapkan kebijakan

yang berkaitan dengan perusahaan lebih objektif dibanding perusahaan yang

memiliki susunan dewan komisaris yang hanya berasal dari dalam perusahaan.

Teori agensi telah digunakan secara luas dalam penelitian tentang dewan

komisaris, hal ini dilakukan dengan membagi tipe anggota dewan komisaris

menjadi dua, yaitu outside dan inside directors (Arifin, 2002). Dewan komisaris

yang terdiri dari inside dan outside director akan memiliki akses informasi khusus

berharga yang dapat membantu dewan komisaris dan menjadikannya sebagai alat

efektif dalam keputusan pengendalian (Fama dan Jensen, 1983).

Sedangkan menurut Mulyadi (2002) fungsi dewan komisaris itu sendiri

adalah mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen

tanggung jawab mereka dalam mengembangkan dan menyelenggarakan

pengendalian intern perusahaan.

Coller dan Gregory (1999) menyatakan bahwa semakin besar jumlah

anggota dewan komisaris maka akan semakin mudah untuk mengendalikan CEO

dan monitoring yang dilakukan akan semakin efektif.

2.5. Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk meghasilkan

keuntungan, baik yang berasal dari kegiatan operasional maupun yang berasal dari

kegiatan-kegiatan non operasionalnya. Profitabilitas menunjukkan suatu

keuntungan perusahaan. Profitabilitas yang tinggi juga menunjukkan suatu

perusahaan tersebut bekerja dengan baik. Profitabilitas merupakan salah satu

faktor yang dipertimbangkan dalam menilai sehat tidaknya suatu perusahaan

selain faktor modal, kualitas aktiva, manajemen, dan likuiditas. Profitabilitas

sebagai sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas,

manajemen aset, dan utang pada hasil operasi.

Menurut Houston (2010:146), rasio profitabilitas terdiri dari :

1. Margin Laba atas Penjualan (Profit Margin on Sales)

Rasio ini mengukur laba bersih per dolar penjualan; dihitung dengan membagi laba bersih dengan penjualan.

Rumusan :

Margin Laba atas Penjualan =Laba bersih

Penjualan X 100%

2. Pengembalian atas Total Aset (Return on Assets- ROA) Return on Assets adalahrasio laba bersih terhadap total aset. Rumusan :

Pengembalian atas total aset –ROA =Laba Bersih

3. Rasio Kemampuan Dasar untuk Menghasilkan Laba

Rasio kemampuan dasar untuk mengahsilkan laba (basic earning- BEP) adalah rasio yang menunjukkan kemampuan aset perusahaan dalam menghasilkan laba operasi; dihitung dengan membagi EBIT dengan total aset.

Rumusan :

Rasio kemampuan dasar untuk Menghasilkan laba (BEP) = EBIT

Total aset X 100%

4. Pengembalian Ekuitas Biasa (Return on Equity -ROE)

Return on Equity adalah rasio laba bersih terhadap ekuitas biasa; mengukur tingkat pengembalian atas investasi pemegang saham biasa. Rumusan :

Pengembalian atas ekuitas biasa- ROE=Laba Bersih

Ekuitas bIasa X 100%

Analisis rasio profitabilitas yang peneliti teliti adalah dengan

menggunakan ROA.ROA merupakan metode pengukuran yang objektif yang

didasarkan pada data akuntansi yang tersedia dan besarnya ROA dapat

mencerminkan hasil dari serangkaian kebijakan perusahaan.

2.6. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham perusahaan yang

mayoritas dimiliki oleh institusi atau lembaga (perusahaan asuransi, bank,

perusahaan investasi, asset management dan kepemilikan institusi lain).

Kepemilikan institusional merupakan pemegang saham terbesar sehingga

merupakan sarana untuk memonitor manajemen (Djakman dan Machmud, 2008).

Menurut Tarjo (2008) kepemilikan institusional adalah kepemilikan saham

perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi,

Menurut Coffey dan Fryxell (1991) menemukan bahwa tingkat

pengungkapan corporate social performance yang tinggi akan menarik investor,

khususnya investor institusional. Kepemilikan institusional memiliki peranan

penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan

pemegang saham.Keberadan investor institusional dianggap mampu menjadi

mekanisme pengawasan yang efektif dalam setiap pengambilan keputusan,

sehingga tidak mudah percaya terhadap tindakan manipulasi laba (Jensen dan

Meckling, 1976).

2.7. Penelitian Terdahulu

Penelitian tentang tipe industri, ukuran dewan komisaris, profitabilitas,

kepemilikan isntitusional, dan pengungkapan corporate social responsibility telah

banyak dilakukan oleh beberapa peneliti.

Adawiyah (2013) dengan hasil penelitian tipe industri, ukuran perusahaan,

dan profitabilitas tidak berpengaruh terhadap pengungkapan corporate social

responsibility. Leverage berpengaruh terhadap pengungkapan corporate social

responsibility.

Diba (2012) dengan hasil penelitian kepemilikan saham pemerintah,

regulasi pemerintah dan ukuran industri berpengaruh signifikan terhadap

pengungkapan CSR di Indonesia. Kepemilikan saham asing, tipe perusahaan, dan

proftabilitas tidak berpengaruh signifikan terhadap pengungkapan CSR di

Sulastri dan Indriani (2011) dengan hasil penelitian profitabilitas, size,

umur perusahaan dan ukuran dewan komisaris berpengaruh terhadap

pengungkapan tanggung jawab sosial perusahaan. Leverage tidak berpengaruh

terhadap pengungkapan tanggung jwab sosial perusahaan.

Sitepu dan Siregar (2008) dengan hasil penelitian dewan komisaris dan

profitabilitas berpengaruh terhadap jumlah informasi sosial yang diungkapkan.

Leverage, dan ukuran perusahaan tidak berpengaruh terhadap jumlah informasi

sosial yang diungkapkan.

Anggraini (2006) dengan hasil penelitian tipe industri berpengaruh

terhadap pengungkapan tanggung jawab sosial. Kepemilikan manajemen,

financial leverage, biaya politis, dan profitabilitas tidak berpengaruh terhadap

pengungkapan tanggung jawab sosial.

Sembiring (2005) dengan hasil penelitian profitabilitas dan leverage tidak

berpengaruh negatif terhadap pengungkapan tangung jawab sosial.size, profile,

dan ukuran dewan komisaris berpengaruh terhadap pengungkapan tanggung

jawab sosial.

Tabel 2.1

Review Penelitian Terdahulu

Nama Tahun Variabel Penelitian Hasil Penelitian Adawiyah 2013 Variabel independen:

tipe industri, ukuran perusahaan,

profitabilitas, dan

leverage.

Tipe industri, ukuran perusahaan, dan profitabilitas tidak berpengaruh terhadap pengungkapan corporate social responsibility. Leverage

Lanjutan Review Penelitian Terdahulu

Nama Tahun Variabel Penelitian Hasil penelitian Pengungkapan corporate

pemerintah, dan ukuran

industry berpengaruh

signifikan terhadap

pengungkapan CSR di

Indonesia. Kepemilikan saham asing, tipe perusahaan, dan profitabilitas tidak berpengaruh signifikan terhadap pengungkapan CSR di Indonesia. terhadap jumlah informasi sosial yang diungkapkan.

Leverage, dan ukuran perusahaan tidak berpengaruh terhadap jumlah informasi sosial yang diungkapkan. Sulastri dan

Deri

2011 Variabel Independen: profitabilitas, size, umur perusahaan, ukuran

Profitabilitas, size, umur perusahaan dan ukuran dewan komisaris berpengaruh

terhadap pengungkapan

tanggung jawab sosial perusahaan. Leverage tidak

berpengaruh terhadap

pengungkapan tanggung

jawab sosial perusahaan.

Anggraini 2006 Variabel Independen:

tipe industry,

Tipe industry berpengaruh

terhadap pengungkapan

tanggung jawab sosial. Kepemilikan manajemen,

financial leverage, biaya politis, dan profitabilitas tidak

berpengaruh terhadap

pengungkapan tanggung

Lanjutan Review Penelitian Terdahulu

Nama Tahun Variabel Penelitian Hasil penelitian

Sembiring 2005 Variabel

Independen: size

Size perusahaan, profile,

dan ukuran dewan

komisaris berpengaruh

prositif terhadap

pengungkapan tanggung jawab sosial perusahaan.

Leverage dan profitabilitas tidak berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

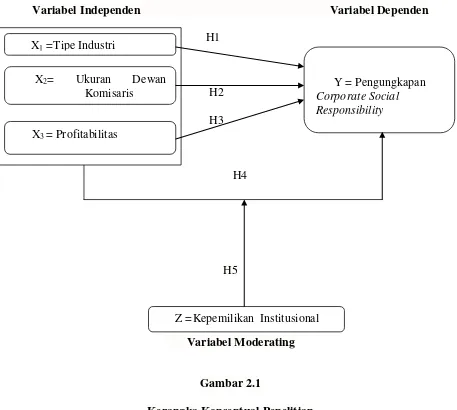

2.8. Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah

yang penting. Berdasarkan pada kajian teori dan penelitian terdahulu mengenai

hubungan antara tipe industri, ukuran dewan komisaris, profitabilitas, kepemilikan

institusional, dan pengungkapan Corporate Social Responsibility, maka

permasalahan dalam penelitian ini dapat digambarkan dengan kerangka

Variabel Independen Variabel Dependen H1

H2

H3

H4

H5

Variabel Moderating

Gambar 2.1

Kerangka Konseptual Penelitian

Dalam penelitian ini, pengungkapan corporate social responsibility

menjadi variabel yang dipengaruhi oleh variabel bebas. Alasan peneliti untuk

menjadikan pengungkapan corporate social responsibility sebagai variabel

dependen untuk mengetahui apakah konsep pengungkapan corporate social

responsibility pada perusahaan tersebut dapat dipengaruhi oleh keempat variabel

bebas di atas.

Y = Pengungkapan

Corporate Social Responsibility

Z =Kepemilikan Institusional X1 =Tipe Industri

X2= Ukuran Dewan Komisaris

Pengaruh variabel independen terhadap variabel dependen dalam

penelitian ini dapat diuraikan sebagai berikut:

a. Pengaruh Tipe Industri terhadap Pengungkapan Corporate Social

Responsibility

Tipe industri merupakan karakteristik yang dimiliki oleh perusahaan

yang berkaitan dengan bidang usaha, risiko usaha, karyawan

perusahaan, dan lingkungan perusahaan. Tipe industri dibedakan

menjadi dua jenis yaitu, industri high-profile dan industri low-profile.

Perusahaan yang termasuk ke dalam tipe industri high-profile

merupakan perusahaan yang mempunyai tingkat sensitivitas tingi

terhadap lingkungan, tingkat risiko politik yang tinggi, atau tingkat

kompetisi yang kuat.

H1: Tipe Industri berpengaruh terhadap Pengungkapan Corporate

Social Responsibility

b. Pengaruh Ukuran Dewan Komisaris terhadap Pengungkapam

Corporate Social Responsibility

Dengan wewenang yang dimiliki, dewan komisaris dapat memberikan

pengaruh yang cukup kuat untuk menekan manajemen agar

mengungkapkan informasi corporate social responsibility, sehingga

dapat dijelaskan bahwa perusahaan yang memiliki ukuran dewan

komisaris yang lebih besar akan lebih banyak mengungkapkan

H2: Ukuran Dewan Komisaris berpengaruh terhadap pengungkapan

Corporate Social Responsibility

c. Pengaruh Profitabilitas terhadap Pengungkapan Corporate Social

Responsibility

Profitabilitas merupakan kemampuan suatu perusahaan untuk

menghasilkan keuntungan, baik yang berasal dari kegiatan operasional

maupun yang berasal dari kegiatan-kegiatan non operasionalnya.

Profitabilitas menunjukkan suatu keuntungan perusahaan.

Profitabilitas yang tinggi juga menunjukkan suatu perusahaan tersebut

bekerja dengan baik.

H3: Profitabilitas berpengaruh terhadap pengungkapan Corporate

Social Responsibility

d. Pengaruh Tipe Industri, Ukuran Dewan Komisaris dan Profitabilitas

secara simultan terhadap Pengungkapan Corporate Social

Responsibility

Tipe industri, ukuran dewan komisaris dan profitabilitas merupakan

alat ukur untuk mengetahui apakah sebuah perusahaan telah

menerapkan pengungkapan corporate social responsibility.Dengan

tipe industri yang high-profile, jumlah dewan komisaris yang banyak,

dan profitabilitas yang tinggi menjadi penilaian bahwasannya suatu

H4: Tipe Industri, Ukuran Dewan Komisaris dan Profitabilitas

berpengaruh secara simultan terhadap Pengungkapan Corporate

Social Responsibility

e. Pengaruh Kepemilikan Institusional sebagai Variabel Moderating

dalam Memoderasi Hubungan antara Variabel Independen denga n

Pengungkapan Corporate Social Responsibility

Kepemilikan institusional merupakan kepemilikan saham perusahaan

yang mayoritas dimiliki oleh institusi atau lembaga (perusahaan

asuransi, bank, perusahaan investasi, asset management dan

kepemilikan institusi lain). Kepemilikan institusional memiliki

peranan penting dalam meminimalisasi konflik keagenan yang terjadi

antara manajer dan pemegang saham. Tingkat pengungkapan

corporate social responsibility yang tinggi akan menarik investor,

khususnya investor institusional.

H5: Kepemilikan Institusonal mempengaruhi Tipe Industri, Ukuran

Dewan Komisaris dan Profitabilitas terhadap Pengungkapan

Corporate Social Responsibility

2.9 Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang

kebenarannya masih harus diuji secara empiris. Berdasarkan latar belakang

masalah, rumusan masalah, landasan teori dan kerangka konseptual, maka

H1: Tipe industri berpengaruh terhadap pengungkapan corporate social

responsibility

H2: Ukuran dewan komisaris berpengaruh terhadap pengungkapan corporate

social responsibility

H3: Profitabilitas berpengaruh terhadap pengungkapan corporate social

responsibility

H4: Tipe industri, ukuran dewan komisaris, dan profitabilitas berpengaruh secara

simultan terhadap pengungkapan corporatesocial responsibility

H5: Kepemilikan institusional mempengaruhi tipeindustri, ukuran dewan

komisaris, dan profitabilitas terhadap pengungkapan corporate social