BAB II

TINJAUAN PUSTAKA

2.1 Harga Saham

Harga saham adalah harga yang terjadi di pasar bursa pada saat

tertentu yang ditentukan oleh pelaku pasar dan juga ditentukan oleh

permintaan dan penawaran saham yang bersangkutan di pasar modal.

Harga saham yang terbentuk di pasar modal yang ditentukan oleh beberapa

faktor seperti, laba per lembar saham (earning per share), rasio laba terhadap harga per lembar saham (price earning ratio), dan tingkat bunga bebas resiko yang diukur dari tingkat bunga deposito pemerintah dan tingkat

kepastian dari operasi perusahaan.

Harga saham dibentuk karena adanya permintaan dan penawaran atas

saham. Permintaan dan penawaran tersebut terjadi karena adanya banyak

faktor baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan

dan industri dimana perusahaan tersebut bergerak) maupun faktor yang

sifatnya makro seperti kondisi ekonomi negara, kondisi sosial, politik, dan

juga informasi-informasi yang berkembang (Darmadji dan fakhruddin

2001:10).

Dari pengertian di atas dapat disimpulkan bahwa harga saham akan

terbentuk dari adanya transaksi yang terjadi di pasar modal yang ditentukan

oleh permintaan dan penawaran saham yang bersangkutan dengan

2.1.1 Faktor Internal (Lingkungan mikro)

1. Pengumuman tentang pemasaran, produksi, penjualan seperti

pengiklanan, rincian kontrak, perubahan harga, penarikan

produk baru, laporan produksi, laporan keamanan produk, dan

laporan penjualan.

2. Pengumuman pendanaan (finacing announcements), seperti pengumuman yang berhubungan dengan ekuitas dan hutan.

3. Pengumuman badan direksi manajemen (management-board of director announcements) seperti perubahan dan pergantian direktur, manajemen, dan struktur organisasi.

4. Pengumuman pengambilalihan diversifikasi, seperti laporan

merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, laporan divestasi dan lainnya.

5. Pengumuman ketenaga kerjaan (labour announcements), seperti negosiasi baru, kontrak baru, pemogokan dan lainnya.

6. Pengumuman laporan keuangan perusahaan, seperti peramalan

laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal,

2.1.2 Faktor eksternal (Lingkungan makro) Diantaranya antara lain :

1. Pengumuman dari pemerintah seperti perubahan suku bunga

tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai

regulasi dan deregulasi ekonomi yang dikeluarkan oleh

pemerintah.

2. Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan

tuntutan perusahaan terhadap manajernya.

3. Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider trading, volume atau

harga saham perdagangan, pembatasan/penundaaan trading.

4. Gejolak politik dalam negeri dan fluktuasi niali tukar juga

merupakan faktor yang berpengaruh signifikan pada terjadinya

pergerakan harga saham di Bursa Efek Indonesia.

5. Berbagai isu baik dari dalam negeri dan luar negeri.

6. Gejolak politik dalam negeri dan fluktuasi nilai tukar juga

merupakan

Upaya untuk merumuskan bagaimana menentukan harga saham

yang seharusnya dilakukan oleh setiap analisis keuangan dengan

tujuan untuk bisa memperoleh keuntungan yang tinggi.

Menurut Husnan (2006:39) ada beberapa penilain terhadap harga

1. Model valuasi harga saham

Pada proses ini bertujuan untuk menaksir nilai intrinsik suatu

saham dan kemudian membandingkan dengan saat ini, nilai

intristik menunjukan present value yang diharapkan. 2. Nilai valuasi saham

Pada proses ini model penilaian merupakan salah satu mekanisme

untuk merubah serangkain variabel ekonomi atau variabel

perusahaan yang diramalkan menjadi perkiraan tentang harga

saham. Variabel – variabel ekonomi tersebut seperti laba

perusahaan, deviden yang dibagikan dan sebagainya.

Selembar saham mempuyai nilai atau harga dan dapat dibedakan

menjadi 3 (tiga), yaitu:

1. Harga nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh

emiten untuk menilai setiap lembar saham yang dikeluarkan.

Besarnya harga nominal memberikan arti penting saham karena

deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga perdana

Harga ini merupakan harga saat ini dicatat di bursa efek. Harga

saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi

(underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham itu akan dijual kepada masyarakat biasanya untuk

3. Harga pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi

kepada investor, maka harga pasar adalah harga jual dari investor

yang satu dengan investor yang lain. Harga ini terjadi setelah

saham dicatat di bursa. Transaksi disini tidak lagi melibatkan

emiten dari pinjaman emisi harga, ini disebut sebagai harga di

pasar sekunder dan harga inilah yang benar-benar mewakili harga

perusahaan penerbitnya, karena transaksi di pasar sekunder, kecil

sekali terjadi negosiasi harga investor dengan perusahaan penerbit.

Harga yang setiap hari diumumkan di surat kabar atau media lain

adalah harga pasar.

2.1.3 Teori Random Walk

Model random walk mengemukakan persoalan harga-harga saham yang lalu dapat membantu dalam meramalkan harga-harga

saham atau tingkat keuntungan waktu yang akan datang. Model ini

menegaskan dua hipotesis utama, yaitu perubahan harga. Perubahan

harga adalah bebas antara satu jangka waktu dengan waktu jangka

yang lain, dan perubahan harga mengikuti beberapa distribusi

probabiliti tertentu. Pada model ini asumsi pergerakan harga saham

adalah random.

Menurut Salim (2012:12) :

mengakibatkan naiknya permintaan sehingga harga saham tersebut naik pada tingkat wajar. Saham yang secara tiba-tiba naik hingga ke tingkat wajar saat semua informasi telah tersedia pastilah dikarenakan terdapat informasi baru tentang saham tersebut.Informasi terbaru pastilah tidak dapat diprediksi (unpredictable).

Pada akhirnya perubahan harga saham yang diakibatkan karena reaksi terhadap informasi baru tidak dapat diprediksi. Oleh karena itu walaupun para investor memperoleh informasi dari dalam, investor masih tidak dapat meramal pergerakan harga saham yang akan datang dengan tepat. Hal ini itu karena segala informasi akan terkandung dalam harga saham itu sebagaimana diketahui umum.

2.2 Laba akuntansi

Laba akuntansi yang merupakan selisih pengukuran pendapatan dan

biaya (Chairi dan Imam, 2007). Laba akuntansi adalah perbedaan antara

revenue yang direalisasi yang timbul dari transaksi pada periode tertentu dihadapkan dengan biaya-biaya yang dikeluarkan pada periode –periode

tersebut. Laba akuntansi merupakan ukuran yang baik dari kinerja suatu

perusahaan dan bahwa laba akuntansi dapat digunakan untuk meramalkan

harga saham di masa depan.

Laba akuntansi merupakan salah satu faktor yang dilihat investor di

pasar modal untuk menentukan pilihan dalam menanamkan investasinya,

salah satu cara yang bisa di tempuh oleh investor dalam menanamkan

dananya adalah dengan cara membeli saham. Bagi perusahaan, menjaga dan

meningkatkan laba akuntansi adalah suatu keharusan agar saham tetap eksis

dan tetap diminati oleh investor.

Menurut Suwardjono (2005:456) laba akuntansi dengan berbagai

1. Indikator efesiensi penggunaan dana yang tertanam dalam perusaahan dalam tingkat pengembalian atas investasi.

2. Pengukur prestasi atau kinerja badan usaha dan manajemen. 3. Dasar penentuan besarnya pengenaan pajak.

4. Alat pengendalian alokasi sumber daya ekonomi suatu negara. 5. Dasar penentun dan penilaian kelayakan tarif dalam perusahaan

publik.

6. Alat pengendalian terhadap debitor dalam kontrak uang. 7. Dasar kompensasi dan pemabagian bonus.

8. Alat motivasi manajemen dalam pengendalian perusahaan. 9. Dasar pembagian dividen.

Laba akuntansi mencerminkan kinerja suatu perusahaan, semankin

tinggi laba akuntansi dalam sebuah perusahaan semankin baik pula kinerja

keuangan perusahaan. Adanya laba akuntansi dapat mempengaruhi naik

atau turunnya harga saham jika ditinjau dari penilain intrinsik saham

tersebut.

2.3 Profitabilitas

Profitabilitas atau kemampuan laba merupakan hasil akhir bersih dari

berbagai kebijakan dan keputusan manajemen (Sawir, 2003: 17). Faktor

yang paling penting dalam kemampuan perusahaan dalam memperoleh laba

adalah hubungan antara tingkat penjualan dengan tingkat aktiva yang

diperlukan untuk mencapai tingkat penjualan tersebut.

Profitabilitas adalah kemampuan manajemen untuk menghasilkan laba

dengan mempergunakan modal yang diperlukan di dalam mengelola

kegiatan usahanya secara efektif (Sartono, 2005:32). Rasio profitabilitas

merupakan alat dalam mengukur prestasi keuangan perusahaan. Rasio

kemampuan akan memberi jawaban tentang efektivitas manajemen

Profitabilitas menunjukan bagaimana cara kinerja perusahaan dalam

menghasilkan laba. Jika kinerja keuangan perusahaan dalam menghasilkan

laba meningkat maka hal ini akan menjadi daya tarik bagi investor dan calon

investor dalam menanamkan modalnya di perusahaan tersebut. Hal ini

sesuai dengan hukum permintaan sebagai salah satu faktor yang

mempengaruhi harga saham yang mengatakan jika permintaan terhadap

saham meningkat maka harga saham akan cenderung meningkat.

Meningkatnya profitabilitas perusahaan bearti meningkat saham yang

secara tidak lansung akan meningkatkan pendapatan perlembar saham

(earning per share) yang akan diterima oleh pemengang saham, karena laba per lembar saham diperoleh dengan membandingkan laba bersih dengan

jumlah saham yang beredar.

2.3.1 Return on assets (ROA)

ROA merupakan salah satu alat analisis keuangan yang

digunakan untuk mengukur profitabilitas suatu perusahaan.

Menurut sasongko (2006:69) ROA disebut juga Return On Investment. Rasio ini juga mengukur seberapa efektif perusahaan memanfaatkan sumber ekonomi yang ada untuk menciptakan laba.

Return On Assets (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam

menghasilkan laba dengan menggunakan total aktiva yang ada

setelah biaya-biaya modal (biaya yang digunakan mendanai aktiva)

Return On Assets (ROA) digunakan untuk mengatur kemampuan manajemen perusahaan dalam memperoleh keuntungan

(laba). Secara keseluruhan dengan mempunyai Return On Assest (ROA) yang tinggi, akan menarik investor untuk menanamkan

modalnya kepada perusahaan.

Return Of Assets atau disebut juga rentabilitas ekonomi merupakan laba usaha dengan modal sendiri dan modal asing yang

dipergunakan atau menghasilkan laba tersebut dan dinyatakan dalam

persentase (Riyanto, 2001: 36). Oleh karena itu pengertian rentabilitas

sering digunakan untuk mengukur efisiensi penggunaan modal di

dalam suatu perusahaan, maka rentabilitas ekonomi sering pula

dimaksud sebagai kemampuan suatu perusahaan dengan seluruh modal

yang bekerja di dalamnya untuk menghasilkan laba.

Rasio ini mengukur tingkat pengembalian investasi yang telah

dilakukan perusahaan dengan menggunakan seluruh aktiva yang

dimilikinya, semakin tinggi ROA semakin tinggi keuntungan.

Semakin tinggi keuntungan yang dihasilkan perusahaan akan

menjadikan investor tertarik akan nilai saham tersebut.

2.4 Economic Value Added (EVA)

Pada dasarnya pemodal atau (investor) akan tertarik untuk melakukan

investasi pada saham di perusahaan yang menawarkan jumlah, stabilitas dan

tingkat pertumbuhan dari pendapatan yang akan mereka terima. Para

yang akan datang dan besarnya dividen yang diterima apabila investor

mengetahui dengan pasti laba yang akan mereka peroleh dari perusahaan.

EVA sebagai indikator dari keberhasilan manajemen dalam memilih

dan mengelola sumber-sumber dana yang ada di perusahaan tentunya juga

akan berpengaruh positif terhadap harga saham. Di dalam konsep EVA

memperhitungkan modal saham, sehingga memberikan pertimbangan yang

adil bagi para penyandang dana perusahaan. Analisis sekuritas menemukan

bahwa harga saham mengikuti EVA jauh lebih dekat dibanding faktor

lainnya seperti laba per lembar saham, margin operasi. Korelasi ini terjadi

karena EVA benar-benar memperhatikan investor. Apabila nilai EVA suatu

perusahaan meningkat, maka kinerja perusahaan semakin baik sehingga

kesejahteraan para pemengang saham dapat ditingkatkan.

EVA memberikan tolak ukur yang baik tentang apakah perusahaan

telah memberikan nilai tambah kepada pemengang saham. Oleh karena itu

jika manajer memfokuskan pada EVA, maka hal ini akan membantu

memastikan bahwa mereka beroperasi dengan cara konsisten untuk

memaksimumkan nilai perusahaan.

Harga saham di bursa dipengaruhi oleh banyak faktor baik yang

bersifat kuantitatif maupun kualitatif, salah satunya adalah perilaku investor.

Investor yang bertujuan untuk memperoleh keuntungan cenderung untuk

mengincar perusahaan yang sudah sangat stabil. Hal ini disebabkan karena

perusahaan yang demikian menjamin kespatian adanya keuntungan yang

cukup terjamin setiap tahun. Hal ini menunjukkan perusahaan yang

memiliki nilai EVA yang tinggi akan menarik para investor, karena

semankin besar EVA, semankin tinggi nilai perusahaan, yang bearti juga

semankin besar keuntungan yang dinikmati oleh pemegang saham. Sesuai

dengan hukum permintaan dan penawaran, semankin banyak investor yang

tertarik untuk membeli saham suatu perusahaan tersebut di pasar modal

mengalamin kenaikan.

Kenaikan pendekatan EVA berorientasi pada pemengang saham

berhubungan dengan permintaan dan penawaran pada pasar modal yang

memiliki EVA yang bagus tidak dengan sendirinya performa sahamnya di

pasar modal bagus pula. Terlebih di Indonesia harga saham lebih banyak

dipengaruhi oleh faktor rumor (faktor lain). Perusahaan pun sering dengan

sengaja mealakukan corporate action, misalnya dengan membagikan saham bonus, stock split dan issue, dengan tujuan mendongkrak performa saham di pasar modal. Hal yang perlu diketahui bahwa EVA negatif bukan bearti

mereflikasikan ketidak pedulian manajemen emiten untuk menciptakan nilai

tambah, yang mengakibatkan menurunnya peminat terhadap harga saham

yang diperjual belikan sehingga harga saham cenderung menurun, hal ini

tidak bisa dipungkirin bahwa harga saham selalu terkait dengan ekspektasi

masa depan perusahaan. Ketika saham XXX tinggi harganya, bisa jadi ini

karena banyak yang percaya bahwa masa depan perusahaan atau sektor

industri perusahaan tersebut memang lagi bagus, persoalannya bagaimana

Disitulah kegunaan EVA, EVA bukan hanya tergambar dari kinerja

manajemen dalam suatu periode tetapi juga kinerja karyawan. Kinerja

karyawan maupun manajemen dikaitkan dengan kompensasinya. Kalau

mereka mendapatkan kompensasi yang bagus, sehingga bisa berkerja

dengan bagus, akan memunculkan kinerja perusahaan yang bagus pula.

Perusahaan yang bekinerja bagus tentu akan menarik para investor atau

shareholder. Namun jumlah saham yang beredar terbatas, harga saham perusahaan tersebut akan tinggi. Dengan kata lain meski tidak berkorelasi

secara positif dengan harga saham, tidak bisa dipungkirin bahwa EVA

berpengaruh terhadap harga saham.

2.5 Penelitian Terdahulu

Berdasarkan teoritis dan pengembangan hipotesis yang dibuat maka

penelitian dapat membangun kerangka pemikiran teoritis pada gambar

berikut :

Penelitian terdahulu yang dilakukan Sry Rahayu Febriani bahwa laba

akuntansi, dividen, penjualan berpengaruh terhadap harga saham. Dividen

merupakan vriabel yang paling dominan dalam menentukan harga saham.

Noer Sasongko & Nila Wulandari (2006) meneliti pengaruh EVA dan

rasio-rasio profitabilitas terhadap harga saham. Hasilnya menunjukan

Lestari dan Sari (2013) meneliti pengaruh Profitabilitas terhadap harga

saham di perusahaan perbankan. Hasil menunjuk bahwa Return of Assets(ROA) dan Net Profit Margin (NPM) tidak berpengaruh secara signifikan terhadap harga saham sedangkan Return of Equity (ROE) berpengaruh secara signifikan terhadap harga saham.

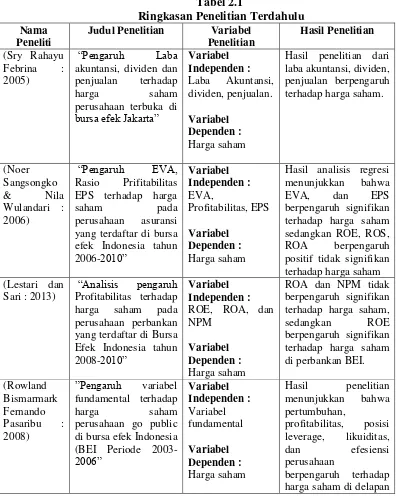

Tabel 2.1

Ringkasan Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Penelitian

Hasil Penelitian

(Sry Rahayu

Febrina :

2005)

“Pengaruh Laba

akuntansi, dividen dan

penjualan terhadap

harga saham

perusahaan terbuka di bursa efek Jakarta”

Variabel Independen :

Laba Akuntansi,

dividen, penjualan.

Variabel Dependen : Harga saham

Hasil penelitian dari laba akuntansi, dividen, penjualan berpengaruh terhadap harga saham.

(Noer Sangsongko

& Nila

Wulandari : 2006)

“Pengaruh EVA,

Rasio Prifitabilitas

EPS terhadap harga

saham pada

perusahaan asuransi

yang terdaftar di bursa efek Indonesia tahun

2006-2010” Variabel Independen : EVA, Profitabilitas, EPS Variabel Dependen : Harga saham

Hasil analisis regresi

menunjukkan bahwa

EVA, dan EPS

berpengaruh signifikan terhadap harga saham sedangkan ROE, ROS,

ROA berpengaruh

positif tidak signifikan terhadap harga saham (Lestari dan

Sari : 2013)

“Analisis pengaruh

Profitabilitas terhadap

harga saham pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun

2008-2010”

Variabel Independen : ROE, ROA, dan NPM

Variabel Dependen : Harga saham

ROA dan NPM tidak berpengaruh signifikan terhadap harga saham,

sedangkan ROE

berpengaruh signifikan terhadap harga saham di perbankan BEI.

(Rowland Bismarmark Fernando

Pasaribu :

2008)

”Pengaruh variabel fundamental terhadap

harga saham

perusahaan go public di bursa efek Indonesia (BEI Periode 2003-2006” Variabel Independen : Variabel fundamental Variabel Dependen : Harga saham

Hasil penelitian

menunjukkan bahwa

pertumbuhan,

profitabilitas, posisi

leverage, likuiditas,

dan efesiensi

perusahaan

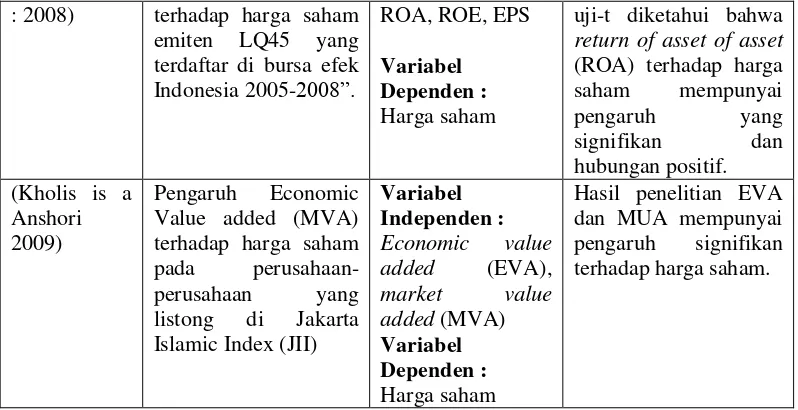

industri. (Tirta

Deitiana :

2001)

”Pengaruh rasio keuangan

pertumbuhan

penjualan dan dividen terhadap harga saham”

Variabel Independen : Profitabilitas, likuiditas, dividen Variabel Dependen : Harga saham

Hasil penelitian ini

menunjukkan profitabilitas,

likuiditas, dividen

berpengaruh terhadap

harga saham dan

pertumbuhan penjualan

tidak berpengaruh

terhadap harga saham. (Iwan

Hermansyah

dan Eva

Ariesanti :

2008)

”Pengaruh laba bersih terhadap harga saham

(sensus pada

perusahaan food and

Beverage yang terdaftar di bursa efek Jakarta)” Variabel Independen : Laba bersih Variabel Dependen : Harga saham

Hasil penelitian ini

menunjukkan tentang laba bersih perusahaan

food and beverage yang terdaftar di bursa

efek Jakarta untuk

periode tahun 2006 cukup baik. Hal ini

ditunjukan dengan

perolehan laba

masing-masing perusahaan

yang menunjukkan

nilai positif artinya

jumlah pendapatan dan harga pokok produksi memiliki nilai yang lebih besar dari beban operasional.

(Eliya

Isfaatun dan Atika

Jauharia Hatta : 2002)

“Analisis informasi

penentuan harga

saham pada saat initial

public offering” Variabel Independen : Initial Return Variabel Dependen : IPO

Hasil penelitian ini

menunjukkan terdapat hubungan antara initial

return pada saat

penawaran perdana

dengan reputasi

auditor, reputasi under writer, umur

perusahaan, rasio

profibilitas dan rasio financial leverage. (Setyaningsih

Sri Utami : 2005)

”Pengaruh rasio

keuangan terhadap

harga saham”

Variabel Independen : LDR, CR, ROA, ROE, NPM, EPS, DPS, DER

Variabel Dependen : Harga saham

Hasil penelitian untuk mengetahui signifikasi

pengaruh perubahan

rasio keuangan

terhadap harga saham.

(Indah Nurmala Sari

”Analisis pengaruh

rasio profitabilitas

Variabel Independen :

Hasil penelitian

: 2008) terhadap harga saham

emiten LQ45 yang

terdaftar di bursa efek

Indonesia 2005-2008”.

ROA, ROE, EPS

Variabel Dependen : Harga saham

uji-t diketahui bahwa

return of asset of asset

(ROA) terhadap harga

saham mempunyai

pengaruh yang

signifikan dan

hubungan positif. (Kholis is a

Anshori 2009)

Pengaruh Economic

Value added (MVA) terhadap harga saham

pada

perusahaan-perusahaan yang

listong di Jakarta

Islamic Index (JII)

Variabel Independen :

Economic value added (EVA),

market value added (MVA) Variabel Dependen : Harga saham

Hasil penelitian EVA dan MUA mempunyai

pengaruh signifikan

terhadap harga saham.

2.6 Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual

Kerangka konseptual adalah suatu mode yang menerapkan bagaimana

hubungan suatu teori dengan faktor – faktor penting yang telah diketahui

dalam suatu masalah tertentu. Kerangka kosenptual akan menghubungkan

antara variabel – variabel penelitian, yaitu variabel bebas dan variabel

terikat. Laba Akuntansi (X1) EVA (X3) Profitabilitas (ROA) (X1)

Dalam penelitian ini, harga saham menjadi variabel yang dipengaruhi

oleh variabel bebas. Alasan peneliti untuk menjadikan harga saham sebagai

dependen adalah tingginya kebutuhan investor terhadap informasi harga

saham dalam melakukan investasi.

Pengambilan keputusan investasi sebagain besar berakibat pada

kondisi harga saham karena nilai perusahaan tercemin lewat harga saham.

Proyeksi resiko juga dapat dilihat dari informasi harga saham. Harga saham

yang fluktuatif baik signifikan maupun tidak akan menjadi pertimbangan

investor dalam memprediksi keadaan dimasa depan. Oleh karena itu

diuraikan konsep – konsep variabel independen yang mempengaruhi

variabel dependen dalam penelitian ini :

1. Pengaruh laba akuntansi terhadap harga saham :

Laba akuntansi merupakan selisih pengukuran dan pendapatan biaya

pendapatan. Laba akuntansi mencerminkan kinerja suatu perusahaan,

semankin tinggi laba akuntansi semankin baik pula kinerja perusahaan.

Adanya laba kauntansi dapat mempengaruhi naik atau turunnya harga

saham jika dinilai dari penilain intrinsik saham tersebut.

H1 : Laba Akuntansi berpengaruh terhadap Harga Saham.

2. Pengaruh profitabilitas terhadap harga saham :

Kemampuan perusahaan menciptakan keuntungan atau profit adalah

sangat disorotin oleh para investor sebelum menanamkan modal di suatu

perusahaan. Jumlah laba bersih akan dibandingkan dengan ukuran

mengukur profitabilitas perusahaan. Untuk mencerminkan profitabiltas

digunakan rasio – rasio antara lain :

Return on assets (ROA)

Return On Assets (ROA) adalah laba usaha dengan modal sendiri atau modal asing yang dipergunakan untuk menghasilkan laba. Rasio ini

mengukur tingkat pengembalian investasi yang telah dilakukan

perusahaan dengan menggunakan seluruh aktiva yang dimilikin. ROA

digamabarkan dengan laba bersih dibagi total aktiva. Semankin tinggi

kemmapuan perusahaan untuk memberikan keuntungan pada pemengang

saham, maka semankin tinggi harga saham perusahaan tersebut.

H2 : Profitabiltas berpengaruh terhadap harga saham.

3. Pengaruh EVA terhadap Harga Saham :

EVA adalah suatu pengukuran dengan memperhitungkan secara

tepat semua faktor-faktor yang berhubungan dengan penciptaan nilai.

Hubungan EVA dan nilai perusahaan dapat dijelaskan, bahwa EVA

dapat digunakan sebagai alat untuk menilai perusahaan apabila

perhitungan EVA tidak hanya suatu periode yang akan datang. Hal ini

karena EVA pada tahun tertentu menunjukan nilai sekarang dan

berpengaruh terhadap harga saham.

H3:PengaruhEconomic Value Added (EVA) terhadap Harga Saham. 4. Pengaruh laba akuntansi, profitabilitas, Economic Value Added

H4 : Laba akuntansi, profitabilitas, Economic Value Added (EVA) secara silmultan terhadap harga saham.

2.7 Hipotesis Penelitian

Berdasarkan kerangka terotis yang dibuat, maka dalam penelitian ini

dapat dirumuskan hipotesis alternatif untuk menguji pengaruh laba

akuntansi, profitabilitas, dan EVA terhadap harga saham adalah sebagai

berikut :

H1 : Laba akuntansi berpengaruh positif terhadap harga saham.

H2 : Profitabilitas berpengaruh terhadap harga saham.

H3 : Economic value added (EVA) berpengaruh terhadap harga saham H4 : Laba akuntansi, Profitabilitas, dan economic value added (EVA)