BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Bank merupakan lembaga perantara keuangan (financial intermediaries)

yang menyalurkan dana dari pihak kelebihan dana (surplus unit) kepada pihak

yang membutuhkan dana (deficit unit) pada waktu yang telah ditentukan

(Dendawijaya, 2009:14). Bank mempunyai fungsi sebagai penghimpun dan

penyalur dana masyarakat, maka bank juga disebut sebagai lembaga kepercayaan

masyarakat (agent of trust). Selain berfungsi sebagai agent of trust bank juga

berfungsi bagi pembangunan perekonomian nasional (agent of development)

dalam rangka meningkatkan pemerataan pendapatan, pertumbuhan ekonomi, dan

stabilitas nasional (Hasibuan, 2005: 4).

Fenomena perkembangan perbankan syariah merupakan sebuah fenomena

yang sangat menarik, karena fenomena ini jika ditinjau dari volume usaha

perbankan syariah, dibandimgkan dengan total keseluruhan volume usaha

perbankan nasional, maka nilainya masih relatif kecil, yaitu sebesar 2,5 trilliun

rupiah, sedangkan total volume usaha perbankan nasional secara keseluruhan

mencapai angka 1087 trilliun rupiah. (Sumber Biro Perbankan Syariah BI 2012 ).

Prospek perbankan syariah kedepannya sangat cerah, karena menurut

perbankan syariah BI tahun 2012 dari segi volume dan total volume usaha

perbankan syariah pangsa pasarnya sangat besar, sehingga faktanya banyak

syariah secara langsung maupun melalui konversi cabang-cabang

konvensionalnya menjadi cabang syariah, sementara di tingkat kecamatan, ada

puluhan BPRS yang telah beroperasi di seluruh wilayah Indonesia, masih banyak

permasalahan yang dihadapi oleh perbankan syariah.

Menurut Mario Alexander ada beberapa problematika yang muncul seiring

dengan berkembangnya industri perbankan syariah dapat kategorikan pada

beberapa masalah yang diantaranya adalah :

Pertama, kurangnya deposito. Perbankan yang beroperasi secara syariah

tidak dapat menerima simpanan dari orang-orang yang ingin mendapat

keuntungannya tanpa menanggung resiko apapun sesuai dengan syariah, berbagi

keuntungan tidak dibenarkan tanpa berbagi resiko. Jenis deposan seperti ini pada

umumnya lebih cenderung untuk mendepositokan uangnya pada bank-bank yang

beroperasi dengan system bunga/riba.

Kedua, likuiditas berlebihan (excessive liquidity), Bank Islam lebih

cenderung mempertahankan rasio yang tinggi bila dibandingkan dengan

perbankan konvensional, ini dilakukan untuk mengantisipasi penarikan rekening

tabungan yang dilakukan nasabah sewaktu-waktu tanpa pemberitahuan terlebih

dahulu, dan itu artinya tidak semua nasabah bank Islam yang potensial menyetujui

meminjamkan uangnya berdasarkan prinsip musyarakah atau kemitraan. Pada

umumnya nasabah lebih senang meminjam dana atas dasar mudharabah, atau

bahkan meminjam dari bank konvensional dengan sistem bunga.

Ketiga, problematika biaya dan profitabilitas, bank Islam bekerja dengan

Implikasinya adalah bank Islam harus dapat membenahi dan melakukan supervisi

dengan tujuan untuk dapat mengelola secara langsung operasional dari suatu

proyek yang didanainya, akibatnya bank Islam harus memikul biaya tambahan

yang tidak pernah terdapat pada pembukuan bank-bank ber asas bunga. Bank

Islam pun harus mampu meminimalisir potensi kerugian dari investasi

mudharabahnya dan dapat menjaga tingkat keuntungan yang lebih tinggi

dibandingkan dengan bank-bank yang bersifat riba.

Keempat, pendanaan pinjaman untuk konsumsi, bank Islam terkadang

kesulitan untuk memberi pinjaman yang bertujuan konsumtif, hal ini disebabkan

oleh masih terbatasnya dana yang dapat dipinjamkan tanpa memperoleh

keuntungan, kemudian bank-bank Islam yang ada saat ini masih kesulitan untuk

mengumpulkan dana berupa zakat, infak, maupun shadaqah pada skala yang

besar, padahal dana zakat ini merupakan potensi yang sangat luar biasa, dan bisa

dijadikan sebagai salah satu sumber pendanaan pinjaman untuk tujuan konsumtif.

Kelima, sumber daya manusia yang memahami secara komprehensif

segala hal yang berkaitan dengan industri perbankan syariah. Sehingga dalam

prakteknya, seringkali terjadi penyimpangan-penyimpangan aktivitas transaksi

yang tidak sesuai dengan syariah. (Sumber www.wordpass.com)

Profit distribution adalah pembagian keuntungan bank syariah kepada

deposan berdasarkan nisbah yang disepakati setiap bulannya. Profit Distibution

diatur berdasarkan produk yang menjadi pilihan deposan terhadap bank, serta

persetujuan nisbahnya. Pihak manajemen bank syariah harus memperhatikan

pengelolaannya (profit distribution management). Profit Distribution

Management dapat diartikan sebagai aktivitas yang dilakukan manajer dalam

mengelola pendistribusian laba untuk memenuhi kewajiban bagi hasil bank

syariah kepada deposannya.

Penelitian tentang profit distribution telah dilakukan oleh para peneliti

baik dari luar maupun dalam negeri. Penelitian yang dilakukan Sundararajan

(2005), menemukan bahwa bank syariah yang ada di Indonesia melakukan Profit

Distribution Management yang mengacu pada suku bunga dan memiliki

fleksibilitas secara implisit dalam pengelolaan profit distribution management,

dengan cara mengubah management fee (Farook et al, 2009) .

Sundararajan (2005), juga menyatakan bahwa bank syariah melakukan

Profit Distribution Management berdasarkan hubungan yang kuat antara suku

bunga pasar dan distribusi bagi hasil deposannya dalam sampel penelitiannya

(Farook et al, 2009). Hal tersebut Sundararajan (2005), diperkuat dengan

ditemukannya hubungan tidak signifikan antara asset return dan distribusi bagi

hasil deposannya (Farook et al. 2009), di Indonesia, manajer bank syariah

melakukan profit distribution management yang mengacu pada suku bunga bank

konvensional. Hal ini terkait erat dengan tipe deposan di Indonesia.

Deposan bank syariah di Indonesia terbagi dalam beberapa segmentasi

pasar. Karim dan Afif (2006) menyatakan bahwa di Indonesia ditemukan tiga

segmentasi pasar, yaitu sharia loyalist (terdiri dari penganut agama yang patuh),

floating segment (kombinasi agama dan kekuatan pasar) dan conventional loyalist,

bahwa deposan mengincar profit maximization. Survey dari Karim (2003) juga

menyebutkan bahwa 70 % deposan perbankan syariah adalah deposan yang

berada pada floating segment, yang sensitif pada tingkat keuntungan. Penelitian

Husnelly (2003) dan Mangkuto (2004) juga menegaskan bahwa faktor yang

menjadi pertimbangan masyarakat menginvestasikan dananya di bank syariah

adalah faktor return bagi hasil. Muhlis (2011) dalam disertasinya memiliki

kesimpulan utama bahwa perilaku menabung di bank syariah paling dipengaruhi

oleh tingkat bagi hasil (profit distribution). Hasil penelitian tersebut memberi

implikasi bahwa sangatlah penting bagi bank syariah untuk menjaga kualitas

tingkat profit distibution.

Deposan selalu memperhatikan dan memperhitungkan tingkat bagi hasil

yang diperoleh dalam investasi pada bank syariah, logikanya jika tingkat bagi

hasil terlalu rendah dari pada bank lain terutama dibanding dengan suku bunga

bank konvensional, maka tingkat kepuasan deposan akan menurun dan

kemungkinan besar deposan akan memindahkan dananya pada bank lain

(displacement fund), maka secara tidak langsung bank syariah dituntut untuk

melakukan profit distribution management yang mengacu pada suku bunga.

(Farook et al. 2009) menemukan bahwa bank syariah di Indonesia, memiliki

rata-rata profit distribution management yang tinggi.

Faktor yang mempengaruhi profit distribution management ada delapan

yaitu : kecukupan modal, efektivitas dana pihak ketiga, resiko pembiayaan,

pertumbuhan produk domestik bruto, proporsi pembiayaan non investasi, proporsi

sangat berpengaruh pada jalannya aktivitas yang dilakukan menajer dalam

mengelola pendistribusian laba untuk memenuhi kewajiban bagi hasil bank

syariah kepada nasabahnya (profit distribution management). Kemampuan bank

dalam mempertahankan modal yang mencukupi untuk menutup resiko kerugian

yang mungkin timbul dari penanaman dana dalam aset produktif yang

mengandung resiko, harus mempunyai modal yang cukup.

Dalam perbankan syariah tidak dikenal istilah kredit (loan) namun

pembiayaan (financing). Pembiayaan pada perbankan syariah merupakan

penyaluran dana pada pihak ketiga. Penyaluran dana pihak ketiga harus

berhubungan dengan sektor rill dan tidak boleh adanya sifat spekulatif, untuk

mengukur tingkat permasalahan pembiayaan yang dihadapi oleh bank syariah

maka digunakan resiko pembiayaan, dan untuk mengukur tingkat kesejahteraan

ekonomi suatu negara maka di ukur dengan pertumbuhan produk domestik bruto,

pembiayaan non investasi bank syariah mengacu pada pembiayaan dengan tingkat

tetap (sisi piutang). Proporsi dana pihak ketiga merupakan variabel yang

menggambarkan seberapa besar kebergantungan bank terhadap dana deposan.

Bank syariah wajib membentuk penyisihan penghapusan aktiva produktif,

untuk menutupi resiko kerugian yang mungkin timbul dan penanaman dana.

Umur bank mempengaruhi keberadaan bank dalam menghadapi persaingan dan

mampu menunjukan informasi yang diperoleh calon investasi. Undang-Undang

No. 10 Tahun 1998 tentang Perbankan, mendefinisikan bank sebagai badan usaha

menyalurkannya kepada masyarakat, dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan Pasal 5 Undang-Undang No.10 Tahun 1998, tentang

Perbankan, terdapat dua jenis bank, yaitu Bank Umum dan Bank Perkreditan

Rakyat. Kedua jenis bank tersebut dalam menjalankan kegiatan usahanya

diklasifikasikan menjadi dua, yaitu bank konvensional dan bank yang

berlandaskan dengan prinsip syariah.

Bank Syariah pada awalnya dikembangkan sebagai suatu respon dari

kelompok ekonom dan praktisi perbankan Muslim, kelompok ini berupaya

mengakomodasi desakan dari berbagai pihak yang menginginkan agar tersedia

jasa transaksi keuangan yang dilaksanakan sejalan dengan nilai moral dan

prinsip-prinsip syariah dalam Islam, secara filosofis bank syariah adalah bank yang

aktivitasnya meninggalkan masalah riba, dengan demikian, penghindaran bunga

yang dianggap riba merupakan salah satu tantangan yang dihadapi dunia Islam,

oleh karena itu, didirikan mekanisme perbankan yang bebas bunga (Bank Umum

Syariah).

Bank Syariah menjalankan kegiatan usahanya berdasarkan prinsip syariah

dan menjauhi praktik riba, untuk diisi dengan kegiatan investasi atas dasar bagi

hasil dari pembiayaan perdagangan. Peranan perbankan syariah secara khusus

antara lain sebagai perekat nasionalisme baru, artinya menjadi fasilitator jaringan

usaha ekonomi kerakyatan, memberdayakan ekonomi umat, mendorong

penurunan spekulasi di pasar keuangan, mendorong pemerataan pendapatan, dan

perbankan syariah mengharuskan bank-bank Islam untuk memainkan peran

penting didalam pengembangan sumber daya manusianya dan memberikan

kontribusi bagi kesejahteraan sosial, oleh karena itu maka pihak bank syariah

perlu meningkatkan kinerjanya, agar tercipta perbankan dengan prinsip syariah

yang sehat dan efisien, sehingga perbankan syariah merupakan bagian dari sistem

perbankan nasional yang mempunyai peranan penting dalam perekonomian.

Tabel 1.1 Perkembangan Bank Umum Syariah di Indonesia Periode 2009-2013

Sumber : BI Statistik Perbankan Syariah 2013

Keterangan :

BUS : Bank Umum Syariah UUS : Unit Usaha Syariah

KP/UUS : Kantor Pusat/ Unit Usaha Syariah

Tabel 1.1 menujukkan perkembangan perbankan syariah berdasarkan

laporan tahunan BI (Desember 2013) secara kuantitas, pencapaian perbankan

syariah sungguh membanggakan dan terus mengalami peningkatan dalam jumlah

bank, jika pada tahun 2009 hanya ada enam bank Umum Syariah 19 Usaha Unit

Syariah, maka pada desember 2013 (berdasarkan data statistik perbankan syariah

yang di publikasi kan oleh bank Indonesia) Jumlah bank syariah telah mencapai

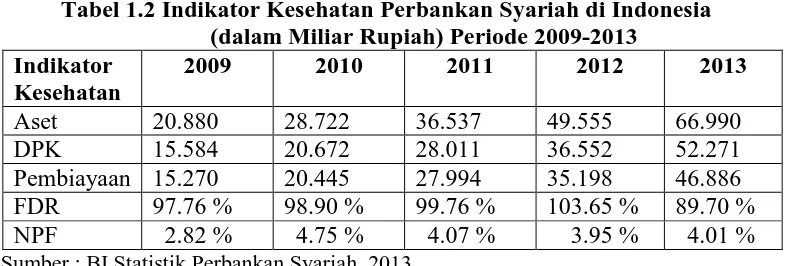

Tabel 1.2 Indikator Kesehatan Perbankan Syariah di Indonesia (dalam Miliar Rupiah) Periode 2009-2013

Indikator Kesehatan

2009 2010 2011 2012 2013

Aset 20.880 28.722 36.537 49.555 66.990

DPK 15.584 20.672 28.011 36.552 52.271

Pembiayaan 15.270 20.445 27.994 35.198 46.886 FDR 97.76 % 98.90 % 99.76 % 103.65 % 89.70 % NPF 2.82 % 4.75 % 4.07 % 3.95 % 4.01 %

Sumber : BI Statistik Perbankan Syariah 2013

Tabel 1.2 menunjukkan perkembangan terakhir dari perbankan syariah.

Perkembangan aset perbankan syariah meningkat sangat signifikan dari akhir

tahun 2012 sampai dengan akhir tahun 2013, sebesar lebih dari 33,37 %, jika

dilihat dari rasio pembiayaan yang disalurkan sebesar 22,74 %, maka pembiayaan

jelas lebih besar dari Dana Pihak Ketiga yang dinyatakan dengan nilai financing

to deposit ratio, akibat besarnya pembiayaan yang disalurkan dari pihak ketiga

tersebut, maka bank syariah memiliki rata-rata financing to deposit ratio, yaitu

sebesar 97, 65 %, berbeda dengan tahun sebelum dan tahun sesudahnya.

Pada tahun 2012 dinyatakan financing to deposit ratio lebih dari 100 %,

disamping itu meskipun pembiayaan yang disalurkan lebih besar dari Dana Pihak

Ketiga , tetapi tingkat kegagalan bayar ternyata lebih sedikit dari periode pada

tahun 2010-2011 yakni hanya sebesar 3.95 % , artinya masih dibawah batas

ketentuan minimal sebesar 5 %, maka perbankan syariah harus sepenuhnya

menjalankan fungsinya sebagai lembaga intermediasi keuangan dengan tidak

mengabaikan prinsip kehati-hatian, agar dapat memberikan cerminan kesehatan

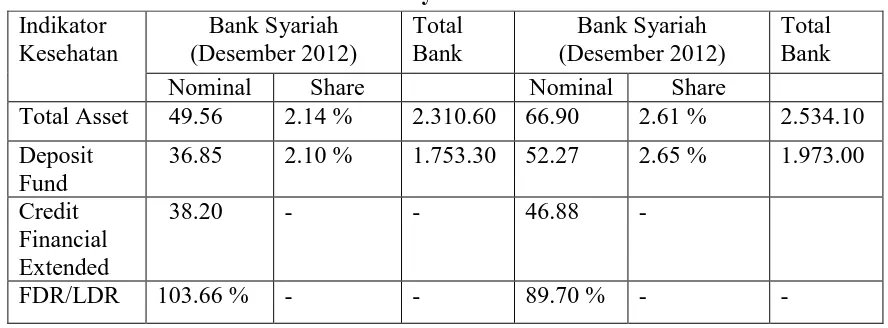

Tabel 1.3 Indikator Kesehatan Perbankan Syariah Terhadap Total Bank Umum Syariah di Indonesia

Sumber : BI Statistik Perbankan Syariah 2013

Pada Tabel 1.3 terlihat bahwa pangsa pasar perbankan syariah meningkat

jika dibandingkan dengan tahun 2012 pada bulan yang sama yaitu asset menjadi

2.61 % meningkat sebesar 0.47 %. deposit fund yang mengalami pertumbuhan

menjadi 2.02 % meningkat 0.24 % hal ini menunjukkan kinerja dan potensi

perbankan syariah mengalami perkembangan yang baik.

Pencapaian ini tidak lepas dari adanya dukungan pemerintah, salah satu

bentuk dukungan pemerintah yaitu sistem office channeling yang dikeluarkan oleh

Bank Indonesia, sistem ini memberikan peluang bagi bank konvensional yang

mempunyai Unit Usaha Syariah untuk memberikan pelayanan transaksi syariah

tanpa perlu membuka cabang Unit Usaha Syariah di berbagai tempat.

Berdasarkan fenomena gap dan kerangka argumentasi (research gap) yang

terjadi, maka menarik perhatian untuk melakukan penelitian dengan judul

“Faktor-Faktor yang Mempengaruhi Profit Distribution Management Pada Perbankan Syariah di Indonesia”.

Indikator

Nominal Share Nominal Share

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan, maka rumusan masalah dalam

penelitian ini adalah. Bagaimanakah pengaruh, kecukupan modal, efektivitas dana

pihak ketiga, resiko pembiayaan, pertumbuhan produk domestik bruto, proporsi

pembiayaan non investasi, proporsi dana pihak ketiga , penghapusan penyisihan

aktiva produktif, dan umur bank, terhadap Profit Distribution Management pada

perbankan syariah di Indonesia ?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan memberikan bukti

empiris tentang pengaruh, kecukupan modal, efektivitas dana pihak ketiga, resiko

pembiayaan, pertumbuhan produk domestik bruto, proporsi pembiayaan non

investasi, proporsi dana pihak ketiga, penghapusan penyisihan aktiva produktif,

dan umur bank, terhadap Profit Distribution Management pada perbankan syariah

di Indonesia.

1.4 Manfaat Penelitian

Hal terpenting dari sebuah penelitian adalah manfaat yang diperoleh atau

diterapkan setelah terungkapnya hasil penelitian. Adapun manfaat yang diperoleh

dari hasil penelitian ini adalah:

1. Bagi Perusahaan ( Bank Umum Syariah)

Hasil penelitian ini diharapkan dapat menjadi pertimbangan bagi perbankan

syariah untuk meningkatkan kinerjanya dengan lebih baik berdasarkan hukum

2. Bagi Deposan dan Investor

Hasil penelitian ini diharapkan dapat dapat memberikan informasi tentang

faktor-faktor yang mempengaruhi Profit Distribution Management bank

syariah di Indonesia.

3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat menambah wawasan di bidang perbankan

syariah dan dapat digunakan sebagai referensi bagi penelitian yang lebih lanjut.

4. Bagi Penulis

Untuk Menambah wawasan kepada penulis dan menambah pengetahuan