BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Desain Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2006:30) “desain kausal adalah penelitian yang bertujuan menganalisa hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini menguji pengaruhPendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil, dan Belanja Daerah.

3.2 Tempat dan Waktu Penelitian

3.3 Jenis Penelitian

Dalam penelitian ini, peneliti menggunakan data time series dan cross section yang bersifat kuantitatif, yaitu data yang diukur dalam suatu skala numerik atau angka (Kuncoro,2003:124), dan merupakan data sekunder, yaitu data penelitian yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro,2003:127). Data yang digunakan adalah laporan keuangan pemko/pemkab yang ada di Provinsi Jawa Tengah pada tahun 2012, 2013, dan 2014 yang berasal dari situs da

3.4 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data eksternal. Teknik pengumpulan data dengan dokumentasi dengan cara mengumpulkan data-data berupa laporan keuangan pemko/pemkab yang ada di Provinsi Jawa Tengah pada tahun 2012 sampai 2014. Pola penelitian ini dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yaitu melalui jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua, pengumpulan data sekunder yang diperoleh dari memperoleh laporan keuangan yang dibutuhkan dalam penelitian.

3.5 Populasi dan Sampel

Sedangkan menurut Sugiyono (2008) “populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakterisitik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah kabupaten dan kota yang ada di provinsi Jawa Tengah 29 daerah Kabupaten dan 6 daerah Kota sehingga daerah total populasi adalah 35 data..

Ada dua metode penentuan sampel yaitu:

1. Probability Sampling, metode dimana semua populasi yang ada memiliki kesempatan atau peluang yang sama untuk menjadi sampel. Metode ini terdiri atas :

a) Simple random sampling

b) Complex random sampling

2. Non Probability Sampling, metode pengambilan sampel dimana tidak semua populasi memiliki peluang yang sama untuk menjadi sampel penelitian. Metode ini terdiri atas:

a) Convinience Sampling, yaitu pengambilan sampel secara nyaman dimana peneliti mengambil sampel sekehendak hatinya.

b) Purposive Sampling, yaitu pengambilan sampel berdasarkan criteria yang telah ditentukan oleh peneliti.

Sampel adalah bagian dari populasi yang mempunyai karakteristikdianggap dapat mewakili keseluruhan populasi. Teknik sampling yangdigunakan adalah teknik full sampling, yaitu semua populasi digunakansebagai sampel. Penelitian ini mengambil data pada tahun 2012-2014, dengan jumlah sampel sebanyak 35 daerah, maka jumlah sampel penelitiankeseluruhan menjadi 3 x 35 = 105 data.

Tabel 3.1 Sampel Penelitian

Kabupaten/Kota

Regency/City

01. Kab. Cilacap

02. Kab. Banyumas

03. Kab. Purbalingga

04. Kab. Banjarnegara

05. Kab. Kebumen

06. Kab. Purworejo

07. Kab. Wonosobo

08. Kab. Magelang

09. Kab. Boyolali

10. Kab. Klaten

11. Kab. Sukoharjo

12. Kab. Wonogiri

14. Kab. Sragen

15. Kab. Grobogan

16. Kab. Blora

17. Kab. Rembang

18. Kab. Pati

19. Kab. Kudus

20. Kab. Jepara

21. Kab. Demak

22. Kab. Semarang

23. Kab. Temanggung

24. Kab. Kendal

25. Kab. Batang

26. Kab. Pekalongan

27. Kab. Pemalang

28. Kab. Tegal

29. Kab. Brebes

30. Kota Magelang

31. Kota Surakarta

32. Kota Salatiga

33. Kota Semarang

34. Kota Pekalongan

35. Kota Tegal

3.6 Definisi dan Pengukuran Variabel

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi variabel operasional yang akan diteliti.

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat)

1. Independent variable (variable bebas)

Menurut sugiyono (2006:3) variabel independen adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat).Variabel independen pada penelitian ini adalah pendapatan asli daerah, dana alokasi umum, dana alokasi khusus, dan dana bagi hasil. a) Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayah sendiri yang dipungut berdasarkan peraturan daerah. PAD diukur dari total penerimaan pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain Pendapatan Asli Daerah yang sah., yang dirumuskan:

Keterangan:

PAD = Pendapatan Asli Daerah HPD = Hasil Pajak Daerah RD = Retribusi Daerah

PLPD = Pendapatan dari Laba Perusahan Daerah LPS = Lain-lain Pendapatan yang Sah

b) Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan Anggaran Pendapatan Belanja Negara (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan otonomi daerah. DAU diukur dari jumlah penerimaan transfer yang diberikan oleh pemerintah pusat. Data diambil dari Pemerintah Daerah Provinsi D.I Yogyakarta.

c) Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan Anggaran Pendapatan Belanja Negara (APBN) yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah sesuai dengan prioritas nasional. DAK diukur dari jumlah penerimaan DAK yang diberikan oleh pemerintah pusat. Kebutuhan khusus adalah kebutuhan yang sulit diperkirakan dengan rumus alokasi umum dan atau kebutuhan yang merupakan komitmen atau prioritas nasional yang data diambil dari Laporan Realisasi Penerimaan Pemerintah Daerah di kabupaten / kota Jawa Tengah.

d) Dana Bagi Hasil (DBH)

persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

2. Dependent variabel (variabel terikat)

Menurut sugiyono (2006:3) variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.Variabel dependen pada penelitian ini adalah pendapatan perkapita.

a) Belanja Daerah

Belanja Daerah adalah semua kewajiban daerah yang diakui sebagaipengurang nilai kekayaan bersih dalam periode tahun anggaran yangbersangkutan (UU No. 32 Tahun 2004)

3.7. Metode Analisis Data

3.7.1. Pengujian Asumsi Klasik

Metode data yang digunakan pada penelitian ini adalah model regresi berganda dengan bantuan software spps 20 for windows.Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.7.1.1.Uji normalitas

terhadap model yang diuji, cara ini mendeteksi apakah variabel pengganggu atau residual memiliki distribusi normal. Kriteria pengambilan keputusan adalah apabila nilai signifikan atau probabilitas > 0,05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110) sebagai berikut :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan

2) Jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.7.1.2 Uji multikolinearitas

regresi. Untuk mengetahui terjadi atau tidaknya multikolinearitas dapat diketahui dengan kriteria berikut ini:

Jika VIF < 10, maka tidak terjadi multikolinearitas Jika VIF > 10, maka terjadi multikolinearitas

Jika tolerance > 0.01, maka terjadi multikolinearitas Jika tolerance <0.01, maka tidak terjadi multikolinearitas

3.7.1.3Uji heteroskedastisitas

Menurut Ghozali (2005:105) “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadinya heteroskedastisitas. Cara mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel dependen.

Menurut Ghozali (2005:105) dasar analisis menentukan ada atau tidaknya heteroskedastisitas yaitu :

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

3.7.1.4Uji Autokorelasi

Menurut Ghozali (2005:95) “Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson.

3.8. Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis penelitian adalah dengan menggunakan model analisis regresi linier berganda. Model regresi untuk menguji hipotesis hipotesis tersebut dinyatakan dalam bentuk fungsi return saham.

Y = β0+ β1X1 + β2X2 + β3X3 + β4X4

Keterangan :

Y = Belanja Daerah

β0 = konstanta

X1 = Pendapatan Asli Daerah

X2 = Dana Alokasi Umum

X3 = Dana Alokasi Khusus

β1, β2.... β5 = koefisien regresi

3.8.1. Uji Signifikan Simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005:84) “uji statistic F pada dasarnya menunjukkan apakah semua variabel independen atau bebas dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikan Fhitung dengan ketentuan:

Jika Fhitung < F Tabel pada α 0.05, maka H1 ditolak

Jika Fhitung > F Tabel pada α 0.05, maka H1 diterima

3.8.2. Uji Signifikan Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005:84) “ uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”.Uji ini dilakukan dengan membandingkan signifikan thitung dengan ketentuan :

Jika signifikan thitung < ttabel pada α 0.05, maka H1 ditolak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Penelitian pada tahap ini akan menguji pengaruh PAD, DAUDAK, dan DBH terhadap Belanja Daerah, dan apakah Dana Bagi Hasil mampu memoderasi pengaruh PAD, DAUDAK, dan DBH terhadap Belanja Daerah35 Kabupaten/kota di Provinsi Jawa Tengah selama 2012-2014 sehingga terdapat 3 x 35 = 105 sampel penelitian.

4.1.1 Deskriptif Penelitian

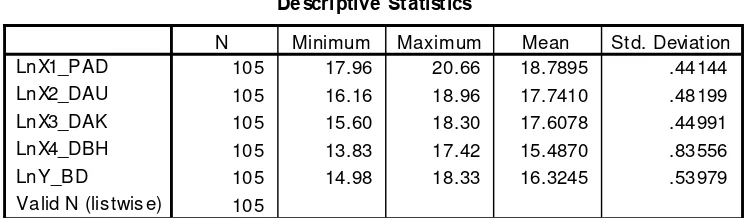

Statistik deskriptif memberikan gambaran tentang suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skweness (kemencengan distribusi) data dalam bentuk logaritma natural (Ln). Tabel 4.1 akan memberikan gambaran tentang statistik deskriptif dari penelitian ini

Tabel 4.1

Deskripsi Statistik Penelitian

Sumber : Hasil Penelitian, 2016 (data diolah) De scri ptive Statistics

105 17.96 20.66 18.7895 .44144

105 16.16 18.96 17.7410 .48199

105 15.60 18.30 17.6078 .44991

105 13.83 17.42 15.4870 .83556

105 14.98 18.33 16.3245 .53979

105

1). Pendapatan Asli Daerah (PAD)

Hasil analisis deskriptif Tabel 4.1 diatas menunjukkan bahwa nilai mean PAD adalah 18.78 dengan nilai standar deviasi sebesar 0.44. Sedangkan nilai minimum PAD adalah 17.96 dan nilai maksimum 20.96. Secara keseluruhan terlihat bahwa nilai mean PAD lebih besar dari standar deviasi. Hal ini mengindikasikan bahwa nilai PAD (Pendapatan Asli Daerah) Provinsi Jawa Tengah pada umumnya adalah baik.

2). Dana Alokasi Umum (DAU)

Hasil analisis deskriptif Tabel 4.1 diatas menunjukkan bahwa nilai mean DAM adalah 17.74 dengan nilai standar deviasi sebesar 0.48. Sedangkan nilai minimum DAU adalah 16.16 dan nilai maksimum 18.96. Secara keseluruhan terlihat bahwa nilai mean DAM lebih besar dari standar deviasi. Hal ini mengindikasikan bahwa nilai DAU (Dana Alokasi Umum) Provinsi Jawa Tengah pada umumnya adalah baik.

3). Dana Alokasi Khusus (DAK)

4. Dana Bagi Hasil (DBH)

Hasil analisis deskriptif Tabel 4.1 diatas menunjukkan bahwa nilai mean DAK adalah 15.48 dengan nilai standar deviasi sebesar 0.83. Sedangkan nilai minimum BHD adalah 13.83 dan nilai maksimum 17.42. Secara keseluruhan terlihat bahwa nilai mean DBH lebih besar dari standar deviasi. Hal ini mengindikasikan bahwa nilai DBH (Dana Bagi Hasil) Provinsi Jawa Tengah pada umumnya adalah baik.

5. Belanja Daerah (Variabel Terikat)

Hasil analisis deskriptif Tabel 4.1 diatas menunjukkan bahwa nilai mean BD adalah 16.32 dengan nilai standar deviasi sebesar 0.53. Sedangkan nilai minimum BD adalah 14.98 dan nilai maksimum 18.33. Secara keseluruhan terlihat bahwa nilai mean BD lebih besar dari standar deviasi. Hal ini mengindikasikan bahwa nilai BD (Belanja Daerah) Provinsi Jawa Tengah pada umumnya adalah baik.

4.2 Hasil Pengujian dan Analisis Data

4.2.1.Hasil Uji Normalitas

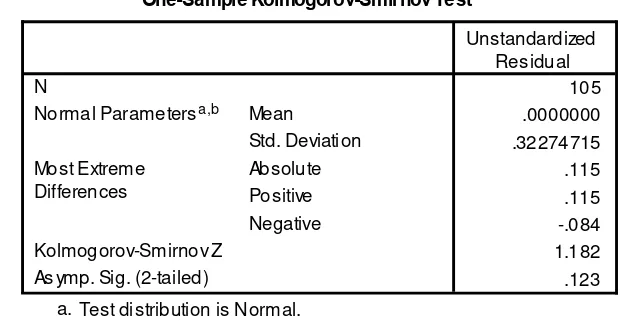

Uji normalitas bertujuan untuk menguji apakah dalam model regresi , variabel penganggu atau resdiual memiliki distribusi normal. Pada penelitian ini uji normalitas digunakan dengan cara uji statistik non parametrik Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis:

H0 : Data residual tidak berdistribusi normal Ha : Data residual terdistribusi normal

Untuk menentukannya maka kriterianya adalah sebagai berikut:

H0 : diterima apabila nilai signifikansinya (Asymp.Sig) < 0,05

Ha : diterima bila nilai signifikansinya ( Asymp.Sig ) > 0,05

Tabel 4.2 Hasil uji Normalitas

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.2 memperlihatkan bahwa nilai residual probabilitas (asymp.sig. 2-tailed) adalah 0.123, lebih besar dari sig-α (0.05), sehingga dapat disimpulkan

bahwa data penelitian berdistribusi secara normal. Hasil yang sama juga diperlihatkan oleh grafik berikut:

Gambar 4.1. Grafik Normal Probability Plot

Hal yang sama juga diperlihatkan oleh grafik P-P normalitas seperti berikut ini :

Gambar 4.2. Grafik PP Normalitas Data Penelitian

2.5 0.0 -2.5

Regression Standardized Residual

2520 1510

50

FrequencyMean =-1.24E-14Std. Dev. =0.…HistogramDependent Variable: Y_BD

Observed Cum Prob0.20.40.60.81.0 0.0

Expect

ed Cum Prob

1.0 0.80.60.4 0.20.0

Grafik di atas memperlihatkan bahwa titik titik data penelitian tersebar secara merata disepanjang garis diagonal sehingga membentuk garis simetris kiri dan kanan. Hal ini mengindikasikan bahwa data penelitian berdistribusi secara normal.

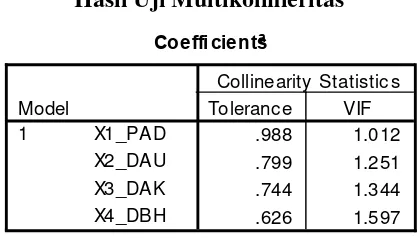

4.2.2. Hasil Uji Multikolinieritas

Uji multikolinieritas yang dilakukan untuk mengetahui apakah data penelitian terbebas dari gejala multikolinieritas memperlihatkan hasil sebagai berikut :

Tabel 4.3

Hasil Uji Multikolinieritas

Tabel 4.3 memperlihatkan bahwa nilai tolerance ketiga variabel bebas secara berturut turut adalah 0.988, 0.799, 0.744, dan 0.626, keempatya lebih kecil dari 1 dan nilai VIF keempat variabel bebas secara berturut turut adalah 1.012, 1.251, 1.344, dan 1.597 dimana keempatnya lebih kecil dari 10, sehingga memenuhi uji persyaratan multikolineritas. Dengan demikian dapat disimpulkan bahwa data penelitian tidak mengandung gejala multikolinieritas.

4.2.3. Hasil Uji Autokolerasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Uji Autokorelasi pada penelitian ini dilakukan menggunakan uji Durbin Watson dengan kriteria ketentuan jika nilai DW berada diantara 1.5 – 2.5, maka data penelitian bebas gejala autorelasi sebagaimana diperlihatkan pada tabel berikut :

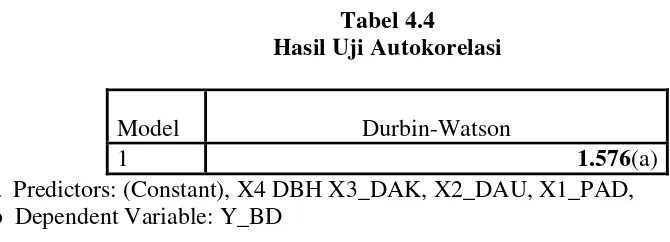

Tabel 4.4

Hasil Uji Autokorelasi

Model Durbin-Watson

1 1.576(a)

a Predictors: (Constant), X4 DBH X3_DAK, X2_DAU, X1_PAD, b Dependent Variable: Y_BD

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.4 diatas memperlihatkan nilai DW adalah sebesar 1.576, berada dalam batas interval kelayakan uji autokorelasi antara 1.5 -2.5, sehingga dapat disimpulkan bahwa data penelitian ini tidak mengandung gejala autokorelasi.

4.2.4. Hasil Uji Heteroskedasitas

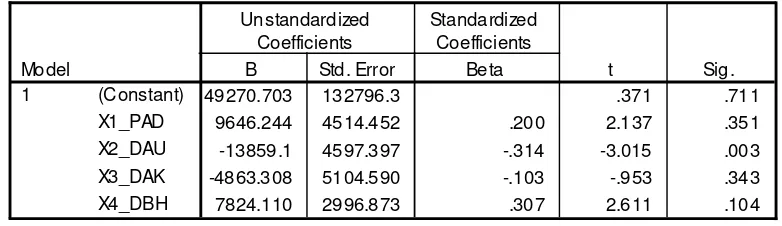

sesungguhnya ) yag telah distudentized.

Tabel 4.5

Hasil Uji Heterokedastisitas

Sumber : Hasil Penelitian, 2016 (data diolah)

Tabel 4.5 memperlihatkan bahwa nilai signifikansi variabel independen secara bertutut turut adalah 0.351, 0.003, 0.343, dan 0.104, dimana tiga dari empat variabel bebas memiliki nilai signifikansi lebih besar dari 0.05 sehingga dapat disimpulkan bahwa data penelitian bebas pada umumnya adalah bebas gejala heterokedastisitas. Hasil yang sama juga dikonfirmasikan dengan grafik scatter plot berikut :

Gambar 4.5 Scatterplot Uji Heteroskedasitas Coefficientsa

49270.703 132796.3 .371 .711

9646.244 4514.452 .200 2.137 .351

-13859.1 4597.397 -.314 -3.015 .003

-4863.308 5104.590 -.103 -.953 .343

7824.110 2996.873 .307 2.611 .104

Gambar 4.5 diatas menunjukkan bahwa tidak ada pola yang jelas atas penyebaran titik-titik diatas dan dibawah angka 0 pada sumbu Y sehingga dapat disimpulkan bahwa data penelitian ini tidak mengandung gejala hetero kedastisitas.

4.3. Hasil Uji Hipotesis 4.3.1. Hasil Uji Determinasi R

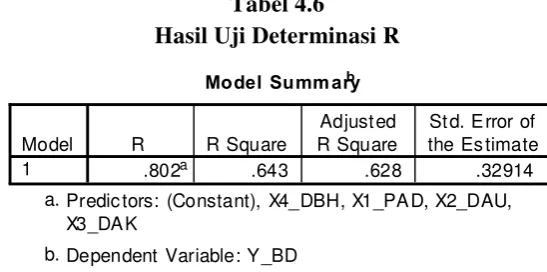

Untuk mengetahui besarnya pengaruh variabel bebas terhadap variabel terikat Y (Belanja Daerah), dilakukan uji determinasi R dengan hasil sebagai berikut :

Tabel 4.6

Hasil Uji Determinasi R

Tabel 4.6 memperlihatkan bahwa nilai adjusted r-square =

0.628, hal ini berarti besarnya pengaruh variabel bebas terhadap variabel terikat Y (Belanja Daerah adalah sebesar 0.628 x 100% = 62.8 %. Dengan kata lain, sebesar 62.8% variabel terikat (Belanja Daerah) dapat dijelaskan oleh variabel Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil, selebihnya (31.2%) dijelaskan oleh faktor-faktor lain yang tidak diteliti, misalnya PDRB, jumlah penduduk, luas wilayah dan lain sebagainya.

Model Summ aryb

.802a .643 .628 .32914

Model Predic tors: (Constant), X4_DBH, X1_PA D, X2_DAU, X3_DA K

a.

4.3.2. Hasil Uji F Simultan

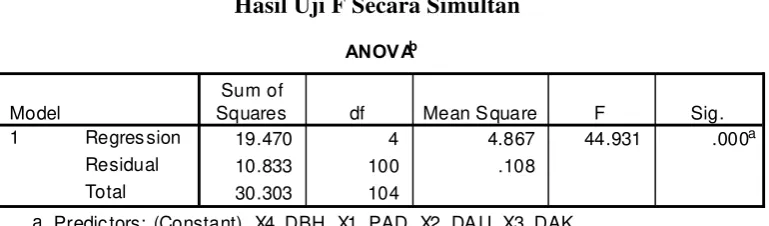

Uji F secara simultan dilakukan untuk mengetahui apakah ke-4 variabel bebas X1 (Pendapatan Asli Daerah), X2 (Dana Alokasi Umum), X3 (Dana Alokasi Khusus) dan X4 (Dana Bagi Hasil) memberi pengaruh signifikan atau tidak terhadap variabel terikat Y (Belanja Daerah) dengan hasil sebagai berikut :

Tabel 4.7.

Hasil Uji F Secara Simultan

Tabel 4.7 memperlihatkan bahwa nilai F-hitung = 44.931 dengan nilai

signifikansi (p-value) =0.000. Jika dibandingkan dengan nilai F-tabel = 2.69

(terlampir daftar tabel uji F untuk N = 105 atau df=102) dapat diketahui bahwa

F-hitung (44.931) > F-tabel (2.69) dan sig-p (0.000) < 0.05, sehingga dapat disimpulkan

bahwa ke-4 variabel bebas X1 (Pendapatan Asli Daerah), X2 (Dana Alokasi Umum), X3 (Dana Alokasi Khusus) dan X4 (Dana Bagi Hasil) memberi pengaruh signifikan (bermakna) terhadap variabel terikat Y (Belanja Daerah).

4.3.3. Hasil Uji-t Secara Parsial

Untuk mengetahui pengaruh masing masing variabel bebas terhadap variabel terikat Y (Belanja Daerah), dilakukan uji-t secara parsial dengan hasil sebagai berikut :

ANOV Ab

19.470 4 4.867 44.931 .000a

10.833 100 .108

Squares df Mean S quare F Sig.

Predic tors: (Constant), X4_DBH, X1_PAD, X2_DA U, X3_DAK a.

Tabel 4.8.

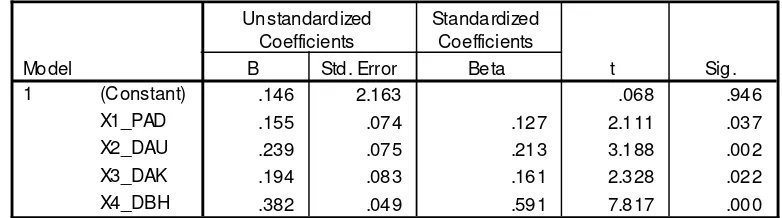

Hasil Uji-t Secara Parsial

Interpretasi :

1). Pengaruh Pendapatan Asli Daerah (X1) Terhadap Belanja Daerah (Y) Tabel 4.8 memperlihatkan bahwa nilai t-hitung X1

(Pendapatan Asli Daerah) = 2.111 dengan signifikansi (p-value) sebesar 0.037. Jika dibandingkan dengan nilai t-tabel (N=105 atau df=102) sebesar 1.98 dan sig-α =0.05,

dapat diketahui bahwa t-hitung X1 (2.111) > t-tabel (1.98) dan p-value (0.037)

<0.05. Hasil analisis ini memenuhi persyaratan uji hipotesis dimana jika t-hitung>

t-tabel dan p-value < 0.05, berarti Ha diterima atau Ho ditolak. Dengan demikian,

dapat disimpulkan bahwa variabel X1 (Pendapatan Asli Daerah) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

2). Pengaruh Dana Alokasi Umum (X2) Terhadap Belanja Daerah (Y)

Tabel 4.8 memperlihatkan bahwa nilai t-hitung X2 (Dana Alokasi Umum) =

3.288 dengan signifikansi (p-value) sebesar 0.002. Jika dibandingkan dengan nilai t-tabel (N=105 atau df=102) sebesar 1.98 dan sig-α =0.05, dapat diketahui bahwa t-hitung

X2 (3.188) > t-tabel (1.98) dan p-value (0.002) <0.05. Hasil analisis ini memenuhi

persyaratan uji hipotesis dimana jika t-hitung> t-tabel dan p-value < 0.05, berarti Ha

Coefficientsa

.146 2.163 .068 .946

.155 .074 .127 2.111 .037

.239 .075 .213 3.188 .002

.194 .083 .161 2.328 .022

.382 .049 .591 7.817 .000

diterima atau Ho ditolak. Dengan demikian, dapat disimpulkan bahwa variabel X2 (Dana Alokasi Umum) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

3). Pengaruh Dana Alokasi Khusus (X3) Terhadap Belanja Daerah (Y) Tabel 4.8 memperlihatkan bahwa nilai t-hitung X3 (Dana Alokasi Khusus) =

2.328 dengan signifikansi (p-value) sebesar 0.022. Jika dibandingkan dengan nilai t-tabel (N=105 atau df=102) sebesar 1.98 dan sig-α =0.05, dapat diketahui bahwa t-hitung

X3 (2.328) > t-tabel (1.98) dan p-value (0.022) <0.05. Hasil analisis ini memenuhi

persyaratan uji hipotesis dimana jika t-hitung> t-tabel dan p-value < 0.05, berarti Ha

diterima atau Ho ditolak. Dengan demikian, dapat disimpulkan bahwa variabel X3 (Dana Alokasi Khusus) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

4). Pengaruh Dana Bagi Hasil (X4) Terhadap Belanja Daerah (Y)

Tabel 4.8 memperlihatkan bahwa nilai t-hitung X4 (Dana Bagi Hasil) = 7.

817 dengan signifikansi (p-value) sebesar 0.000. Jika dibandingkan dengan nilai t-tabel (N=105 atau df=102) sebesar 1.98 dan sig-α =0.05, dapat diketahui bahwa t-hitung

X4 (8.283) > t-tabel (1.98) dan p-value (0.012) <0.05. Hasil analisis ini memenuhi

persyaratan uji hipotesis dimana jika t-hitung> t-tabel dan p-value < 0.05, berarti Ha

4.3.4. Persamaan Regresi

Persamaan regresi dapat disusun sesuai dengan nilai koefisien hasil perhitungan berikut :

Y = a + b1X1 + b2X2+ b3X3+ b4X4+ e

Y = 0.146 + 0.155X1 + 0.239X2 + 0.194X3 + 0.382X3 + e

Bentuk persamaan ini berarti bahwa jika faktor lain dianggap tetap, maka setiap peningkatan Pendapatan Asli Daerah sebesar 1 point akan dapat meningkatkan Belanja Daerah sebesar 0.146 + 0.155 point = 0.301 point. Demikian seterusnya untuk variabel lainnya.

4.4. Pembahasan

4.4.1. Pengaruh Pendapatan Asli Daerah (PAD)Terhadap Belanja Daerah Hasil analisis deskriptif memperlihatkan bahwa nilai PAD (Pendapatan Asli Daerah) Provinsi Jawa Tengah pada umumnya adalah baik dan nilai BD (Belanja Daerah) Provinsi Jawa Tengah pada umumnya adalah baik. Hal ini mengindikasikan bahwa ada hubungan linier antara Pendapatan Asli Daerah (PAD) dengan Belanja Daerah (BD). Dengan kata lain, semakin tinggi Pendapatan Asli Daerah semakin tinggi pula Belanja Daerah. Hal ini juga dikonfirmasi oleh hasil analisis kuantitatif dimana Pendapatan Asli Daerah (PAD) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah ).

penyelenggaraan pemerintahan dan pembangunan daerah. PAD juga merupakan salah satu sumber pembelanjaan daerah, sehingga jika PAD meningkat maka dana yang dimiliki oleh Pemerintah Daerah akan lebih tinggi dan tingkat kemandirian daerah akan meningkat pula, sehingga Pemerintah Daerah akan berinisiatif untuk lebih meningkatkan belanja modalnya untuk melengkapi sarana prasarana pembangunan daerah guna pelayanan publik yang menjadi kewajiban pemerintah

Hal ini sejalan dengan Aziz et.al (2000); Doi (1998); Von Furstenberg (1998), yang menyatakan bahwa penerimaan daerah (terutama pajak) akan mempengaruhi anggaran belanja pemerintah daerah dikenal dengan nama tax spend hypothesis. Dalam hal ini pengeluaran Pemerintah Daerah akan disesuaikan dengan penerimaan Pemerintah Daerah atau perubahan pendapatan terjadi sebelum perubahan pengeluaran.

Hasil penelitian ini sejalan dengan penelitian Saptaningsih Sumarmi - Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Alokasi Belanja Modal Daerah Kabupaten/Kota di Provinsi D.I. Yogyakarta dan dengan menggunakan analisis regresi linier berganda membuktikan bahwa Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap Belanja Daerah (p<0.05).

kurang produktif. Saragih (2003) menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal -hal produktif, misal untuk melakukan aktivitas pembangunan. Sejalan dengan pendapat tersebut, Stine (1994) menyatakan bahwa penerimaan pemerintah hendaknya lebih banyak untuk program-program layanan publik. Kedua pendapat ini menyiratkan pentingnya mengalokasikan belanja untuk berbagai kepentingan publik

4.4.2. Pengaruh Dana Alokasi Umum (DAU)Terhadap Belanja Daerah

Hasil analisis deskriptif memperlihatkan bahwa nilai DAU (Dana Alokasi Umum) Provinsi Jawa Tengah pada umumnya adalah baik dan nilai BD (Belanja Daerah) Provinsi Jawa Tengah pada umumnya adalah baik. Hal ini mengindikasikan bahwa ada hubungan linier antara Dana Alokasi Umum (DAU) dengan Belanja Daerah (BD). Dengan kata lain, semakin tinggi Dana Alokasi Umum semakin tinggi pula Belanja Daerah. Hal ini juga dikonfirmasi oleh hasil analisis kuantitatif dimana Dana Alokasi Umum (PAD) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

4.4.3. Pengaruh Dana Alokasi Khusus (DAK)Terhadap Belanja Daerah Hasil analisis deskriptif memperlihatkan bahwa nilai DAK (Dana Alokasi Khusus) Provinsi Jawa Tengah pada khususnya adalah baik dan nilai BD (Belanja Daerah) Provinsi Jawa Tengah pada khususnya adalah baik. Hal ini mengindikasikan bahwa ada hubungan linier antara Dana Alokasi Khusus (DAK) dengan Belanja Daerah (BD). Dengan kata lain, semakin tinggi Dana Alokasi Khusus semakin tinggi pula Belanja Daerah. Hal ini juga dikonfirmasi oleh hasil analisis kuantitatif dimana Dana Alokasi Khusus (PAD) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

modal dipengaruhi oleh dana alokasi umum yang diterima dari Pemerintah Pusat. Hal ini mengindikasikan bahwa perilaku belanja daerah terutama belanja modal dipengaruhi oleh DAU dan DAK.

4.4.4. Pengaruh Dana Bagi Hasil (DBH)Terhadap Belanja Daerah

Hasil analisis deskriptif memperlihatkan bahwa nilai DBH (Dana Bagi Hasil) Provinsi Jawa Tengah pada khususnya adalah baik dan nilai BD (Belanja Daerah) Provinsi Jawa Tengah pada khususnya adalah baik. Hal ini mengindikasikan bahwa ada hubungan linier antara Dana Bagi Hasil (DBH) dengan Belanja Daerah (BD). Dengan kata lain, semakin tinggi Dana Bagi Hasil semakin tinggi pula Belanja Daerah. Hal ini juga dikonfirmasi oleh hasil analisis kuantitatif dimana Dana Bagi Hasil (DBH) memberi pengaruh signifikan terhadap variabel terikat Y (Belanja Daerah).

Menurut Sidik (2002), ciri utama yang menunjukkan suatu daerah otonom mampu berotonomi terletak pada kemampuan keuangan daerah. Artinya, daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber - sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelen ggaraan pemerintahan daerahnya. Ketergantungan kepada bantuan pusat harus seminimal mungkin, sehingga PAD khususnya pajak dan retribusi daerah harus menjadi bagian sumber keuangan terbesar, yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah sebagai prasyarat mendasar dalam sistem pemerintahan negara

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data tentang pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil terhadap Belanja Daerah kabupaten/kota Provinsi Jawa Tengah, dapat disimpulkan bahwa:

1. Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus dan Dana Bagi Hasil berpengaruh signifikan dan positif baik secara simultan terhadap Belanja Daerah. Hal ini diindikasikan oleh nilai F-hitung

(44.931) > F-tabel (2.69) dan sig-p (0.000) < 0.05

2. Pendapatan Asli Daerah secara parsial berpengaruh signifikan dan positif terhadap Belanja Daerah. Hal ini diindikasikan oleh nilai t-hitung X1

(2.111) > t-tabel (1.98) dan p-value (0.037) <0.05.

3. Dana Alokasi Umum secara parsial berpengaruh signifikan dan positif terhadap Belanja Daerah. Hal ini diindikasikan oleh nilai t-hitung X2

(3.188) > t-tabel (1.98) dan p-value (0.002) <0.05.

4. Dana Alokasi Khusus secara parsial berpengaruh signifikan dan positif terhadap Belanja Daerah. Hal ini diindikasikan oleh nilai t-hitung X3

(2.328) > t-tabel (1.98) dan p-value (0.022) <0.05.

5. Dana Bagi Hasil secara parsial berpengaruh signifikan dan positif terhadap Belanja Daerah. Hal ini diindikasikan oleh nilai t-hitung X4

6. Besarnya pengaruh simultan keempat variabel bebas terhadap variabel terikat (belanja daerah) adalah sebesar 62.8% sedangkan 37.2% lagi dipengaruhi oleh faktor-faktor lain yang tidak diteliti.

5.2. S a r a n

1. Mengingat sulitnya mendapatkan infomasi tentang laporan keuangan yang sangat diperlukan dalam penelitian ini, maka dengan ini penulis menyarankan agar Pemerintah Daerah Provinsi Jawa Tengah lebih transparan dalam memberikan informasi laporna keuangan sehingga penelitian dapat dialksanakan secara lebih mudah.