BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1. Laporan Keuangan Pemerintah Daerah

Laporan Keuangan Pemerintah Daerah menurut PP No. 71 Tahun 2010

meliputi:

Laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi dan

pemakaian sumberdaya ekonomi yang dikelola oleh pemerintah daerah yang

menggambarkan perbandingan antara anggaran dan realisasinya dalam 1 (satu)

periode pelaporan. Unsur yang tercakup dalam laporan realisasi anggaran terdiri

dari pendapatan, belanja, transfer dan pembiayaan.

Laporan Perubahan Saldo Anggaran Lebih (LP-SAL) menyajikan pos-pos

berikut, yaitu: saldo anggaran lebih awal (saldo tahun sebelumnya), penggunaan

saldo anggaran lebih, Sisa Lebih/Kurang Pembiayaan Anggaran (SILPA/SIKPA)

tahun berjalan, koreksi kesalahan pembukuan tahun sebelumnya, lain-lain dan

Saldo anggaran lebih akhir untuk periode berjalan. Pos-pos tersebut disajikan

secara komparatif dengan periode sebelumnya. 1. Laporan pelaksanaan anggaran yang terdiri dari:

a. Laporan Realisasi Anggaran (LRA); dan

b. Laporan Perubahan Sisa Anggaran Lebih (SAL) 2. Laporan Keuangan , yang terdiri dari:

a.Neraca

b.Laporan Operasional (LO) c.Laporan Perubahan Ekuitas; dan d.Laporan Arus Kas (LAK)

LP-SAL dimaksudkan untuk memberikan ringkasan atas pemanfaatan

saldo anggaran dan pembiayaan pemerintah, sehingga suatu entitas pelaporan

harus menyajikan rincian lebih lanjut dari unsur-unsur yang terdapat dalam

LP-SAL dalam Catatan atas Laporan Keuangan. Struktur LP-LP-SAL baik pada

Pemerintah Pusat, Pemerintah Provinsi dan Pemerintah Kabupaten/Kota tidak

memiliki perbedaan.

Laporan Perubahan Ekuitas menyajikan sekurang-kurangnya pos-pos

Ekuitas awal atau ekuitas tahun sebelumnya, Surplus/defisit-LO pada periode

bersangkutan dan koreksi-koreksi yang langsung menambah/mengurangi ekuitas,

yang antara lain berasal dari dampak kumulatif yang disebabkan oleh perubahan

kebijakan akuntansi dan koreksi kesalahan mendasar, misalnya:

1. Koreksi kesalahan mendasar dari persediaan yang terjadi pada

periode-periode sebelumnya;

2. Perubahan nilai aset tetap karena revaluasi aset tetap.

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai

asset, kewajiban dan ekuitas dana pada tanggal tertentu. Neraca

sekurang-kurangnya mencantumkan pos-pos berikut:

a. Kas dan setara kas;

b. Investasi jangka pendek;

c. Piutang pajak dan bukan pajak;

d. Persediaan;

e. Investasi jangka panjang;

g. Kewajiban jangka pendek;

h. Kewajiban jangka panjang;

i. Ekuitas dana

Laporan Operasional (LO) menyediakan informasi mengenai seluruh

kegiatan operasional keuangan entitas pelaporan yang tercerminkan dalam

pendapatan-LO, beban, dan surplus/defisit operasional dari suatu entitas pelaporan

yang penyajiannya disandingkan dengan periode sebelumnya.

Laporan arus kas menyajikan informasi kas sehubungan dengan aktivitas

operasiona, investasi aset non keuangan, pembiayaan dan transaksi non anggaran

yang menggambarkan saldo awal, penerimaan, pengeluaran dan saldo akhir kas

pemerintah daerah selama periode tertentu. Unsur yang tercakup dalam laporan

arus kas terdiri dari penerimaan dan pengeluaran kas, yang masing-masing

didefinisikan sebagai berikut:

a) Penerimaan kas adalah semua aliran kas terdiri dari penerimaan yang

masuk ke bendahara umum daerah;

b) Pengeluaran kas adalah semua aliran kas yang keluar dari bendahara

umum daerah.

Catatan atas laporan keuangan berisi penjelasan naratif atau rincian dari

angka-angka yang tertera dalam laporan realisasi anggaran, neraca, laporan arus

kas. Catatan atas laporan keuangan juga memuat informasi tentang kebijakan

akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang

pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan

penyajian laporan keuangan secara wajar

Adapun hal-hal yang diungkapkan dalam Catatan Atas Laporan Keuangan

yakni menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi makro,

pencapaian target APBD berikut kendala dan hambatan yang dihadapi dalam

pencapaian target, menyajikan ikhtisar pencapaian kinerja keuangan selama satu

tahun pelaporan, menyajikan informasi tentang dasar penyusunan laporan

keuangan dan kebijakan akuntansi yang dipilih untuk diterapkan atas

transaksi-transaksi dan kejadian-kejadian penting lainnya, mengungkapkan informasi yang

diharuskan oleh Standar Akuntansi Pemerintahan (SAP) yang belum disajikan

pada lembar muka laporan keuangan, mengungkapkan informasi untuk pos-pos

aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas

pendapatan, belanja dan rekonsiliasinya dengan basis kas, menyediakan informasi

tambahan yang diperlukan untuk penyajian secara wajar, yang tidak disajikan

pada lembar muka laporan keuangan.

Untuk menyusun laporan keuangan ini, Pemerintah Daerah mengacu pada

Standar Akuntansi Pemerintahan (PP Nomor 24 Tahun 2004) Tentang Standar

Akuntansi Pemerintahan (SAP). Laporan realisasi anggaran menyajikan ikhtisar

sumber, alokasi dan pemakaian sumberdaya ekonomi yang dikelola oleh

Pemerintah Daerah yang menggambarkan perbandingan antara anggaran dan

realisasinya dalam satu periode pelaporan.

Laporan Keuangan Sebagai Bentuk Pertanggungjawaban Kepada Publik.

Anggaran, Neraca, Laporan Arus Kas dan Catatan atas laporan keuangan pada

dasarnya merupakan bentuk pertanggungjawaban atas penggunaan dana publik

(APBD).

DPRD selaku wakil rakyat yang diserahi untuk melaksanakan fungsi

legislasi, fungsi anggaran dan fungsi pengawasan, wajib memberikan penilaian

atas laporan keuangan yang disampaikan kepala daerah. Penilaian dilakukan

berdasarkan laporan hasil pemeriksaan (LHP) BPK, tentunya untuk menilai

tingkat ketaatan terhadap peraturan perundang-undangan, ketaatan terhadap

standar akuntansi, penilaian terhadap tingkat ekonomi dan efisiensi penggunaan

anggaran (APBD) atau kinerja organisasi.

Sementara itu untuk menilai kinerja organisasional, DPRD memerlukan

informasi tambahan yang dapat digali dari laporan kinerja kebijakan, program dan

kegiatan, serta informasi yang digali langsung dari masyarakat, mengenai tingkat

keberhasilan suatu kebijakan, program/kegiatan yang secara langsung dirasakan

oleh masyarakat. Indikator keberhasilan yang dirasakan oleh masyarakat yang

menjadi sasaran dari kebijakan itu dapat diketahui dari tingkat kepuasannya.

Dalam hal masyarakat merasakan puas terhadap pelaksanaan suatu

kebijakan, berarti mengindikasikan bahwa kebijakan tersebut telah mampu

memecahkan permasalahannya, demikian pula sebaliknya, ketidakpuasan

masyarakat atas pelaksanaan suatu kebijakan, menggambarkan tingkat kegagalan

dari pelaksanaan suatu kebijakan, atau disebabkan oleh kebijakannya sendiri yang

Atas dasar informasi yang lengkap sebagaimana diuraikan di atas, DPRD

memberikan rekomendasi atas perbaikan kinerja manajerial dan kinerja

organisasional di masa yang akan datang. Rekomendasi yang disampaikan kepada

kepala daerah, harus dimonitor terus perkembangannya, sehingga temuan-temuan

pemeriksaan, dan ketidakefektifan suatu kebijakan tidak terulang kembali di masa

yang akan datang.

Penilaian Terhadap Kinerja Keuangan Pemerintah Daerah. Sebagaimana

diketahui bahwa pada awal tahun, Pemerintah Daerah menyusun Anggaran

Pendapatan dan Belanja Daerah (APBD) yang merupakan dokumen perencanaan

tahunan daerah yang memuat rencana kegiatan yang akan dilaksanakan satu (1)

tahun dan sumber pembiayaan kegiatan tersebut.

Untuk menilai tingkat pencapaian kinerja keuangan pemerintah daerah

dalam suatu tahun angggaran, diperlukan analisis terhadap laporan keuangan

daerah. Analisis tersebut dimaksudkan untuk menjawab pertanyaan-pertanyaan,

apakah posisi keuangan pemerintah daerah mengalami peningkatan atau

penurunan dibandingkan dengan tahun anggaran sebelumnya. Pertanyaan tersebut

dapat dijawab dengan menggunakan beberapa metode analisis yang lazim

digunakan untuk menganalisis terhadap laporan keuangan.

2.1.2. Teori Keagenan (Agency Theory)

Mengacu pada teori agensi (agency theory), laporan keuangan pemerintah

daerah mempunyai kewajiban untuk memberikan pertanggungjawaban,

menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang

hak dan kewenangan untuk meminta pertanggungjawaban atas laporan keuangan

pemerintah daerah.

Pemerintah yang bertindak sebagai agen mempunyai kewajiban

menyajikan informasi yang bermanfaat bagi para pengguna informasi keuangan

pemerintah yang bertindak sebagai prinsipal dalam menilai akuntabilitas dan

membuat keputusan, baik keputusan ekonomi, sosial, maupun politik. Dalam

suatu pemerintahan demokrasi, hubungan antara pemerintah dan para pengguna

informasi keuangan pemerintah dapat digambarkan sebagai suatu hubungan

keagenan (agency relationship).

2.1.3. Kualitas Laporan Keuangan Pemerintah Daerah

Penyusunan laporan keuangan dimaksudkan untuk mengarah pada tujuan

tertentu. Tujuan laporan keuangan secara umum adalah memberikan informasi

tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi

sebagian besar kalangan pengguna laporan dalam rangka membuat

keputusan-keputusan ekonomi. Di samping itu juga untuk menunjukkan pertanggungjawaban

(stewardship) manajemen atas penggunaan sumber daya-sumber daya yang

dipercayakan kepada mereka.

Ciri khas yang membuat informasi dalam laporan keuangan berguna bagi

pemakai disebut dengan sifat atau karakteristik kualitatif. Sifat kualitatif laporan

keuangan menurut PP No. 71 Tahun 2010 di antaranya meliputi hal-hal sebagai

berikut.

a) Dapat dipahami, artinya laporan keuangan mudah untuk dipahami oleh

b) Relevan, artinya laporan keuangan harus sesuai dengan tujuan operasional

perusahaan dan memenuhi kebutuhan pemakai dalam proses pengambilan

keputusan.

c) Materialitas, artinya suatu laporan atau fakta dipandang material apabila

kelalaian dalam mencantumkan atau kesalahan mencatat informasi dapat

memengaruhi keputusan ekonomi pemakai dengan analisis bahwa keadaan

lain sebagai bahan pertimbangan lengkap.

d) Keandalan (reliable), artinya informasi laporan keuangan harus bebas dari

pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan

pemakainya sebagai penyajian yang tulus dan jujur (faithful

representation).

e) Penyajian jujur, artinya informasi akuntansi harus menggambarkan

kejujuran transaksi serta peristiwa lain yang seharusnya disajikan atau

secara wajar dapat diharapkan untuk disajikan.

f) Kelengkapan, artinya informasi dalam laporan keuangan harus lengkap

dalam batasan materialitas dan biaya.

g) Dapat dibandingkan, artinya informasi akuntansi harus dapat dibandingkan

dengan laporan periode sebelumnya serta dapat dibandingkan dengan

2.1.4 Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah

Prinsip-prinsip pengelolaan daerah menurut Permendagri Nomor 13, 2006;

16-17 adalah: Keuangan Daerah dikelola secara tepat waktu dan tepat guna yang

didukung dengan bukti bukti administrasi yang dapat dipertanggungjawabkan,

Taat adalah pengelolaan keuangan daerah harus berpedoman padaperaturan

perundang-undangan, Efektif adalah pencapaian hasil program dengan target

yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil,

Transparan adalah prinsip keterbukaan yang memungkinkan masyarakat untuk

mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan

daerah, Perwujudan kewajiban seseorang untuk mempertanggungjawabkan

pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang

dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan,

Keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat. Anggaran

Pendapatan dan Belanja Daerah (APBD) merupakan salah satu alat untuk

meningkatkan pelayanan publik dan kesejahteraan masyarakat sesuai dengan

tujuan otonomi daerah yangluas nyata dan bertanggung jawab.

Uraian ini menunjukkan bahwa keuangan daerah harus dikelola dengan

baik agar semua hak dankewajiban daerah yang dapat dinilai dengan uang dapat

dimanfaatkan semaksimal mungkin untuk kepentingan daerah. Dalam Peraturan

Pemerintah Nomor 58 tahun 2005 pasal 4 ayat (1) menyatakan keuangan daerah

efektif, transparan dan bertanggung jawab dengan memperhatikan asas keadilan,

kepatutan dan manfaat untuk masyarakat

Sesuai dengan amanat Undang Undang Nomor 17 Tahun 2003 maka

diterbitkanlah PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah

(SAP). SAP digunakan sebagai suatu standar dan prinsip yang digunakan dalam

penyusunan laporan keuangan pemerintah daerah. Sistem ini harus ditaati dan

digunakan oleh semua badan dan lembaga pemerintah. Oleh sebab itu, SAP

merupakan persyaratan yang mempunyai kekuatan hukum yang bersifat mengikat.

Pergantian sistem pencatatan akuntansi yang berawal dengan basis kas

sampai dengan basis akrual sekarang memerlukan proses yang cukup panjang.

Akuntansi berbasis akrual adalah suatu basis akuntansi di mana transaksi ekonomi

dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada

saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas

diterima atau dibayarkan.

Dalam akuntansi berbasi akrual, waktu pencatatan (recording) sesuai

dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi

yang paling komprehensif karena seluruh arus sumber daya dicatat. Pelaporan

berbasis akrual bermanfaat dalam mengevaluasi kinerja pemerintah terkait biaya

jasa layanan, efisiensi, dan pencapaian tujuan.

Berdasarkan PP No. 71 Tahun 2010 Pemerintah harus menggunakan

sistem pencatatan berbasis akrual tahun 2015. Banyak hambatan yang muncul

2.1.5 Standar Akuntansi Berbasis Akrual

Basis Akrual menurut PSAP Nomor 01 adalah “basis akuntansi yang

mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan

peristiwa itu terjadi, tanpa memperhatikan saat kas atau atau setara kas diterima

atau dibayar.”

Penetapan PP No. 71 Tahun 2010 maka penerapan sIstem akuntansi

pemerintah berbasis akrual telah mempunyai landasan hukum. Dengan penerapan

ini maka pemerintah mempunyai kewajiban untuk dapat segera menerapkan SAP

yang baru yaitu SAP berbasis akrual. Hal ini sesuai dengan pasal 32 UU Nomor

17 Tahun 2003 yang mengamatkan bahwa bentuk dan isi laporan

pertanggungjawaban pelaksanaan APBN/APBD disusun dan dan disajikan sesuai

dengan SAP.

Hal ini juga ditegaskan dalam pasal 4 ayat (1) PP No. 71 Tahun 2010 yang

menyebutkan bahwa Pemerintah menerapkan SAP berbasis akrual SAP tersebut

disusun oleh Komite Standar Akuntansi Pemerintah (KSAP) yang independen dan

ditetapkan dengan PP setelah terlebih dahulu mendapat pertimbangan dari Badan

Pemeriksa Keuangan (BPK).

Tantangan baru yang muncul dari penetapan basis akrual ini

membutuhkan suatu pedoman yang dapat menjelaskan proses pembangunan

system akuntansi pemerintah an berbasis akrual ini secara lebih detail agar dapat

Terdapat perubahan yang cukup signifikan dalam unsur laporan keuangan

yang disajikan oleh setiap entitas pelaporan di pemerintah, jika dibandingkan

antara PP 71 Tahun 2010 dengan PP No. 24 Tahun 2005, yaitu sebagai berikut:

Tabel 2.1

Perbedaan PP 71 Tahun 2010 dan PP No. 24 Tahun 2005 PP No. 24 Tahun 2005 PP No. 71 Tahun 2010

1. Laporan keuangan pokok, yang

terdiri dari:

a. Laporan Realisasi Anggaran

(LRA)

b. Laporan Arus Kas (LAK);

dan

c. Catatan atas Laporan

Keuangan (CaLK)

3. Laporan pelaksanaan anggaran yang

terdiri dari:

a. Laporan Realisasi Anggaran

(LRA); dan

b. Laporan Perubahan Sisa Anggaran

Lebih (SAL)

4. Laporan Keuangan , yang terdiri dari:

a.Neraca

b.Laporan Operasional (LO)

c.Laporan Perubahan Ekuitas; dan

d.Laporan Arus Kas (LAK)

e. Catatan atas laporan keuangan

(CaLK)

Catatan :

Entitas pelaporan diperkenankan

menyajikan laporan kinerja

keuangan dan laporan perubahan

ekuitas.

Catatan :

Entitas pelaporan wajib menyajikan laporan

lain dan/atau elemen informasi akuntansi

yang diwajibkan oleh ketentuan peraturan

2.1.6 Akuntabilitas

Pemerintah dituntut tidak hanya menyajikan laporan keuangan namun

diharapkan mampu menyajikan laporan keuangan yang mempunyai kualitas yang

baik. Komponen akuntabilitas dalam suatu laporan sangatlah penting.

Akuntabilitas pemerintah memegang peranan penting dalam menjamin kualitas

laporan keuangan. Akuntabilitas juga menentukan tingkat kepercayaan

pihak-pihak yang menilai laporan keuangan tersebut, seperti donor, investor, dan

kreditor (Mardiasmo, 2006).

Informasi yang diperoleh melalui suatu laporan keuangaan pemerintah

dapat berupa informasi-informasi mengenai kondisi dan kinerja keuangan

pemerintah yang dapat digunakan untuk menilai kondisi keuangan dan hasil

kegiatan atau kinerja pemerintah. Menilai dan membandingkan informasi tentang

kondisi dan kinerja keuangan pemerintah antara realisasi dengan yang

direncanakan/dianggarkan dapat membantu penentuan tingkat kepatuhan

pelaksanaan terhadap peraturan perundang-undangan yang terkait keuangan serta

dapat membantu mengevaluasi pengelolaan keuangan pemerintah dengan prinsip

value for money (efektivitas dan efisiensi).

Akuntabilitas bukan sekedar kemampuan menunjukkan bahwa uang

publik tersebut telah dibelanjakan secara ekonomis, efisien dan

efektif.Akuntabilitas dapat dicapai dengan menerapkan konsep ekonomis, efisien

dan efektif. Ketiga unsur tersebut berkaitan dengan bagaimana pemerintah

memanfaatkan, menggunakan dan membelanjakan uang dari berbagai sumber

Ekonomis berfokus pada penekanan biaya serendah-rendahnya untuk

pelaksanaan suatu kegiatan atau program. Pemerintah akan dituntut untuk tidak

melakukan pemborosan dana anggaran. Pemerintah diharapkan dapat

memaanfaatkan dana yang ada dengan tepat sasaran untuk tujuan pembangunan

nasional.

Efisien berfokus pada membandingkan antara masukan dengan keluaran.

Bagaimana dengan input nilai (dana) yang serendah-rendahnya dapat

menghasilkan output yang maksimal. Pemerintah dituntut untuk dapat dengan

bijaksana mengalokasiakan setiap dan yang dimilikinya.

Efektivitas berfokus pada membandingkan antara output yang dihasilkan

dengan dampak (outcome) dari suatu aktivitas. Outcome memiliki tingkatan yang

lebih besar dibandingkan output. Hal ini karena output hanya menilai hasil

sedangkan outcome menilai pengaruh/dampak terhadap suatu aktivitas.

Salah satu bentuk nyata untuk mewujudkan transparansi dan akuntabilitas

pengelolaan keuangan negara adalah dengan diundangkannya Undang-Undang

Nomor 17 Tahun 2003 tentang Keuangan Negara yang mensyaratkan bentuk dan

isi laporan pertanggungjawaban pelaksanaan APBN atau APBD disusun dan

disajikan sesuai dengan SAP yang ditetapkan dengan Peraturan Pemerintah.

2.1.7 Kompetensi Sumber Daya Manusia

Sumber daya manusia (SDM) menjadi faktor penting dalam proses

penyusunan laporan keuangan daerah. SDM yang baik akan menghasilkan laporan

keuangan yang baik pula. Sementara SDM yang kurang berkualitas akan

Evicahyani (2013) menjelaskan SDM adalah kemampuan SDM untuk

melaksanakan tugas dan tanggungjawab yang diberikan kepadanya dengan bekal

pendidikan, pelatihan, dan pengalaman yang cukup memadai. SDM yang

kompeten tersebut akan mampu memahami logika akuntansi dengan baik.

Kompetensi SDM mencakup kapasitasnya, yaitu kemampuan seseorang

atau individu, suatu organisasi (kelembagaan), atau suatu sistem untuk

melaksanakan fungsi- fungsi atau kewenangannya untuk mencapai tujuannya

secara efektif dan efisien.

Laporan keuangan adalah suatu produk yang dihasilkan oleh bidang atau

dari disiplin ilmu akuntansi, oleh karenanya diperlukan SDM yang berkompeten

dalam menyusun dan menghasilkan laporan Keuangan yang berkualitas. Untuk

menghasilkan Laporan Keuangan Pemerintah yang berkualitas diperlukan atau

dibutuhkan SDM yang memahami dan berkompeten dalam melaksanakan

akuntansi keuangan Pemerintah Daerah serta organisasional tentang

pemerintahan. Kompetensi SDM adalah kemampuan SDM untuk melaksanakan

tugas dan tanggung jawab yang diberikan kepadanya dengan bekal pendidikan,

pelatihan, dan pengalaman yang cukup memadai.

2.1.8 Sistem Pengendalian Intern

PP Nomor 60 Tahun 2008 mendefinisikan pengendalian intern adalah

proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus

menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan

terhadap peraturan perundang-undangan. SPI merupakan kegiatan pengendalian

terutama atas pengelolaan sistem informasi yang bertujuan untuk memastikan

akurasi dan kelengkapan informasi. Ada lima komponen pengendalian intern

menurut PP No. 60 Tahun 2008 yaitu:

1. Lingkungan pengendalian 2. Penilaian risiko

3. Aktivitas pengendalian

4. Informasi dan komunikasi Pengawasan 5. Pemantauan

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 pasal 2

menyatakan bahwa pengendalian atas penyelenggaraan kegiatan pemerintahan

dilaksanakan dengan berpedoman pada Sistem Pengendalian Intern Pemerintah

(SPIP). SPIP bertujuan untuk memberikan keyakinan yang memadai bagi

tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan

pemerintah negara, keandalan pelaporan keuangan, pengamanan asset negara, dan

ketaatan terhadap peraturan perundang-undangan.

Dalam sebuah situs resmi BPK dikatakan bahwa sistem pengendalian yang

baik memberikan pengaruh yang positif juga terhadap kualitas laporan keuangan

yang dihasilkan ini juga terlihat dalam PP No. 60 Tahun 2008 terkait tujuan SPIP.

Namun yang menjadi masalah peserta yang mengikuti pelatihan terkait SPIP di

daerah terus menerus mengalami penurunan.

Dalam berita di sebuah surat kabar dikatakan bahwa penurunan opini yang

diterima pemko Medan juga salah satu disebabkan oleh masih buruknya sistem

2.2 Review Penelitian Terdahulu

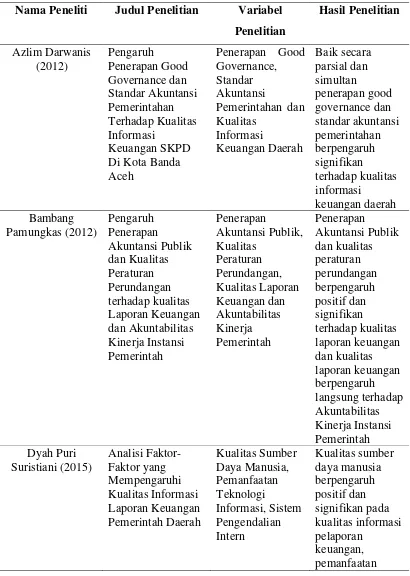

Table 2.2 Penelitian Terdahulu Nama Peneliti Judul Penelitian Variabel

Penelitian

Penerapan Good Governance, Standar Akuntansi

sistem informasi keuangan daerah tidak berpengaruh positif dan

signifikan dan sistem Akrual dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan (Survey Pada Biro Keuangan Setda akrual dan sistem pengendalian Niken Nur Anjani

Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Sensus Pada Dinas Daerah Kota Siti Masita (2015) Pengaruh

Kompetensi

(Studi Empiris pada tidak berpengaruh terhadap kualitas dan SPI terhadap kualitas laporan keuangan Robbins, Walter

A., dan Austin, Kenneth R. (1984)