HUBUNGAN VALUTA ASING DAN PASAR SAHAM:

Pendekatan Kausalitas dan Kointegrasi

HUBUNGAN VALUTA ASING DAN PASAR SAHAM:

Pendekatan Kausalitas dan Kointegrasi

R

RoowwllaannddBBiissmmaarrkkFFeerrnnaannddooPPaassaarriibbuu1 Universitas Gunadarma

ABSTRACT

Relationship between stock market and four currency return is discussed in light of linearity, causality, and cointegration model. It is argued that the negative sentiment in stock market making the participant move to finance market. The objective of this study is to analyze the pattern of between market return and four currency return using ordinary least square, cointegration, and causality approach. The final samples are member of LQ-45 public companies. By using cointegration test and error correction model, the results show that the return of four currencies significantly affect the Indonesian Stock Exchange market return both short term and long term.

Keywords: Market return, currency return, granger causality, cointegration test, error correction model

PENDAHULUAN

Beberapa tahun lalu pemberitaan mengenai kesulitan likuiditas valuta asing di pasar uang gencar dimuat disurat kabar, sampai gubernur BI saat itu (Boediono) menyarankan agar para pemilik valuta asing (terutama dollar Amerika) segera melepas dollar yang dimilikinya karena harga pasar sedang bagus (Kompas, 18 November 2008). Di sisi kebijakan, secara institusi bank sentral juga telah mengeluarkan kebijakan yang membatasi pembelian valas oleh konsumen dengan tujuan antisipasi

overdemand dollar karena sisi penawaran yang semakin tidak seimbang. Beralihnya

fokus perhatian para investor dan spekulan ke pasar uang kemungkinan disebabkan secara ekonomis investasi saham pada pasar modal dirasa makin tidak menguntungkan dalam mengkompensasi tingkat risikonya.

kuat, sementara pihak emiten pun tampak jatuh-bangun melakukan corporate action guna meredam sentimen negatif investor yang pada akhirnya menciptakan harga saham yang overvalued. Feedback yang diterima, relevansi fundamental korporat yang baik saat ini dirasa tidak cukup oleh para investor terutama para spekulan. Tidak dinamisnya perimbangan supply dan demand valuta asing (terutama Dolar), ceteris paribus terhadap misalnya: kebijakan SBI, premi swap, inflasi pada saatnya akan menimbulkan kerugian secara agregat bagi perekonomian Indonesia.

Dari sekian banyak valuta asing yang beredar di Indonesia, terdapat empat valuta asing yang memiliki daya tarik tersendiri di Indonesia, baik dikalangan pemerintah, dunia usaha, dan individual, yakni: Poundsterling, Euro, Dollar AS, dan Yen. Beragam motivasi yang ada untuk kepemilikan keempat valuta asing tersebut: baik untuk usaha, investasi, dan lainnya. Sebahagian besar penelitian terdahulu banyak menggunakan variabel valas (baik pada posisi eksogen ataupun endogen) sebagai salah satu kausal, moderator atau prediktor terhadap sejumlah variabel lainnya (Endri, 2006; Wulandari, 2005; Hilda, 2003; Reza, 2000; Sakhowi, 1999; Gudono, 1999; Efiawan, 1999; Hermanto, 1998 dan; Manurung, 1996)

Endri (2006) menggunakan pendekatan kointegrasi dan error correction model (ECM) dalam meneliti pengaruh jangka panjang dan jangka pendek nilai tukar dan tingkat bunga terhadap tingkat pengembalian pasar periode 1997-2004. Penelitian ini akan melakukan replikasi terbatas terhadap penelitian yang dilakukan Endri, yakni pola keterkaitan (linieritas, kausalitas, dan kointegrasi) antar empat valuta asing dan tingkat pengembalian pasar periode 2003-2007. Penelitian ini bertujuan ingin mengetahui: a) Pengaruh simultan dan parsial 4 valuta asing terhadap tingkat pengembalian pasar; b) Pengaruh jangka pendek dan jangka panjang atas tingkat pengembalian empat valuta-asing terhadap tingkat pengembalian pasar; c) Pola kausalitas yang terjadi antar variabel.

TINJAUAN LITERATUR

Perekonomian dan Pasar Modal

Pasar modal adalah salah satu bagian penting dan signifikan dari keseluruhan perekonomian. Keduanya mempunyai hubungan yang kuat. Dalam kondisi perekonomian yang memburuk, kebanyakan dunia usaha juga akan mengalami kemunduran, seperti halnya pasar modal. Sebaliknya, jika kondisi perekonomian menunjukkan prospek yang cerah, kebanyakan dunia usaha juga akan berjalan baik, dan pasar modal akan menjadi salah satu indikator perekonomian yang kuat.

karena secara mendasar investor mendiskontokan nilai semua aliran kas dimasa mendatang dengan nilai saat ini.

Kondisi pasar saat ini merupakan cermin dan harapan para investor terhadap kondisi ekonomi di masa yang akan datang (Husnan, 2001, hal 323). Begitu juga harga saham merupakan cerminan ekspektasi investor tentang perubahan profit perusahaan, sehingga pasar yang salah menilai profit perusahaan akan menimbulkan sinyal yang keliru dalam memprediksi kondisi perekonomian di masa yang akan datang.

Nilai tukar mata uang suatu negara ditentukan oleh interaksi faktor permintaan dan penawaran akan valuta asing di dalam bursa valuta asing. Pelaku-pelaku di dalam bursa valuta asing bisa saja pialang, perusahaan, lembaga-lembaga keuangan atau bahkan pemerintah. Permintaan akan mata uang asing pada hakekatnya muncul dari kebutuhan untuk mempertukarkan mata uang domestik ke dalam mata uang asing. Penawaran mata uang suatu negara pada umumnya secara simultan ditentukan oleh permintaan negara tersebut atas mata uang lainnya. Misalnya pembelian yang di lakukan di Indonesia terhadap produk-produk Jepang tentunya akan menciptakan permintaan Indonesia akan Yen. Sehingga konsekuensinya adalah Indonesia harus membeli Yen di bursa valas melalui penawaran mata uangnya atas Yen. Dengan kata lain, permintaan akan mata uang asing oleh suatu negara tersebut terhadap negara sama dengan penawaran mata uang domestik yang dilakukan oleh negara tersebut terhadap negara asing. Sebaliknya penawaran mata uang yang dilakukan oleh negara asing sama saja dengan permintaan negara asing tersebut atas mata uang domestik suatu negara.

Pada suatu negara, disaat permintaan akan mata uang asing (sama saja dengan penawaran mata uang domestik) turun akan terjadi depresiasi atas mata uang negara tersebut. Sebaliknya, bila permintaan akan mata uang asing menurun dan penawaran mata uang asing meningkat maka akan terjadi apresiasi. Penurunan atau kenaikan permintaan dan penawaran mata uang suatu negara atas negara lain terjadi karena posisi neraca perdagangan antar keduanya yang tidak seimbang. Apresiasi dan depresiasi pada hakikatnya merupakan koreksi pasar terhadap nilai tukar mata uang guna menyeimbangkan neraca pembayaran yang defisit/atau surplus terhadap negara lain.

Sedangkan dari sisi investasi internasional, bila mata uang suatu negara mengalami apresiasi, maka arus modal luar negri yang masuk ke dalam negara akan mengurang karena menganggap bahwa biaya modal bila dalam negara tersebut akan tinggi, bahkan modal yang sudah ada di dalam negri akan banyak yang mengalir ke luar negri. Dengan demikian, dalam jangka panjang pengaruh apresiasi bisa mengakibatkan volume investasi pada suatu negara turun.

Banyak hal mempengaruhi harga saham baik yang sifatnya berpengaruh terhadap semua saham atau hanya kepada satu atau beberapa saham saja. Dengan mengamati IHSG maka keuntungannya lebih dapat mencerminkan perubahan harga saham secara menyeluruh sebagai efek dari perubahan suatu fenomena makro yang dibicarakan yaitu perubahan tingkat bunga atau perubahan nilai tukar mata uang. Jika melihat harga saham secara individu sewaktu akan melihat hubungannya atas perubahan suatu variabel makro akan mengakibatkan tidak tentunya efek yang terjadi karena bisa saja satu saham individu tersebut pada saat yang bersamaan juga dipengaruhi oleh keadaan yang berhubungan secara individu pada saham itu, misalnya keadaan perusahaanya dan sebagainya.

Selain itu hubungan antara harga saham dengan volume investasi adalah apabila harga saham tinggi maka volume investasi juga akan meningkat, dan sebaliknya, bila harga saham turun maka pengeluaran investasi akan menurun. Menurut Arifin (2002:116) faktor-faktor yang menjadi pemicu fluktuasi harga saham adalah:

1) Kondisi Fundamental Emiten. Faktor Fundamental adalah faktor yang berkaitan langsung dengan kinerja emiten itu sendiri. Semakin baik kinerja emiten maka semakin besar pengaruhnya terhadap kenaikan harga saham begitu juga sebaliknya. Untuk memastikan apakah kondisi emiten dalam posisi yang baik atau buruk kita bisa melakukan pendekatan analisis rasio.

2) Hukum Permintaan dan Penawaran Faktor hukum permintaaan dan penawaran berada diurutan yang kedua setelah faktor fundamental karena begitu investor tahu kondisi fundamental perusahaan tentunya mereka akan melakukan transaksi baik jual maupun beli.transaksi–transksi inilah yang akan mempengaruhi fluktuasi harga saham.

3) Tingkat suku bunga (SBI). Faktor suku bunga ini penting untuk diperhitungkan karena rata-rata semua orang, termasuk investor saham, selalu mengharapkan hasil investasi yang lebih besar. Perubahan tingkat suku bunga akan mempengaruhi kondisi fundamental perusahaan, karena hampir semua perusahaan yang mencatatkan sahamnya dibursa menikmati pinjaman bank.

5) Dana Asing di Bursa. Jika sebuah bursa dikuasai oleh investor asing maka ada kecenderungan transaksi saham sedikit banyak tergantung pada investor asing tersebut.

6) Indeks harga Saham Gabungan (IHSG). Sebenarnya IHSG lebih mencerminkan kondisi keseluruhan transaksi bursa saham terjadi jika dibandingkan menjadi ukuran kenaikan maupun penurunan harga saham.

7) News dan Rumors Yang dimaksud news dan rumors di sini adalah semua berita

yang beredar di tengah masyarakat.

Penelitian Sebelumnya

Penelitian yang mengkaitkan indikator makroekonomi terhadap kinerja pasar atau saham perusahaan publik telah banyak dilakukan, berikut adalah beberapa penelitian terdahulu yang pernah dilakukan di Indonesia:

Penelitian Ernawati (2007) bertujuan untuk mengetahui pengaruh tingkat sensitivitas saham pada variabel-variabel ekonomi makro, yaitu inflasi, suku bunga deposito dan GDP terhadap ekspektasi tingkat pengembalian saham perbankan. Metode analisis dilakukan dengan dua tahap, tahap pertama adalah time series regression untuk mengetahui besarnya tingkat senstivitas saham pada variabel ekonomi makro dan tahap kedua adalah cross section regression untuk mengetahui pengaruh tingkat sensitivitas saham pada variabel-variabel ekonomi makro terhadap ekspektasi tingkat pengembalian saham. Hasil penelitiannya menunjukkan bahwa inflasi, suku bunga deposito dan GDP secara simultan memiliki pengaruh yang signifikan terhadap ekspektasi tingkat pengembalian saham. Temuan lainnya adalah bahwa ketiga indikator ekonomi makro tersebut memiliki kemampuan yang cukup besar (71,4%) dalam menjelaskan turun naiknya ekspektasi tingkat pengembalian saham emiten perbankan.

Selanjutnya adalah studi yang dilakukan Siyami (2007) yang mengkaji pengaruh variabel fundamental (Earning Per Share (EPS), Price Earnings Ratio (PER), Return

On Equity (ROE)), dan variabel teknikal (harga saham masa lalu) terhadap harga saham

emiten farmasi yang terdaftar di BEJ. Hasil penelitian menunjukkan bahwa semua variabel independen berpengaruh signifikan secara simultan dan parsial terhadap variabel dependen. Dari hasil penelitian juga diketahui bahwa dari empat variabel yang diasumsikan berpengaruh terhadap harga saham, hanya dua variabel yang berpengaruh signifikan, yakni EPS dan harga saham masa lalu, sementara dua variabel lainnya tidak berpengaruh signifikan (PER dan ROE). Temuan lainnya adalah harga saham masa lalu adalah variabel yang dominan pengaruhnya terhadap harga saham dibanding variabel lainnya.

Penelitian Endri (2006) bertujuan untuk menganalisis pengaruh nilai tukar dan tingkat suku bunga terhadap return pasar di BEJ. Metode penelitian yang digunakan adalah menggunakan pendekatan kointegrasi dan model koreksi kesalahan. Hasil penelitiannya menunjukkan bahwa nilai tukar riil dan tingkat bunga riil mempengaruhi pergerakan

Penelitian Rahmawati (2006) bertujuan untuk mengetahui pengaruh faktor internal (yang berasal dari dalam negeri) dan faktor eksternal (yang berasal dari luar negeri) terhadap suku bunga pinjaman bank umum di Indonesia menggunakan pendekatan

Error Correction Model. Dari hasil empiris diketahui bahwa secara simultan seluruh

variabel independen berpengaruh signifikan dengan arah positif pada jangka pendek dan tidak berpengaruh dalam jangka panjang. Sementara studi yang dilakukan Enggarini (2006) meneliti pengaruh variabel fundamental dan teknikal terhadap harga saham emiten yang tergabung dalam Indeks LQ-45 periode 2002-2004. Hasil penelitiannya menunjukkan bahwa empat variabel yang diasumsikan berpengaruh terhadap harga saham, hanya dua variabel yang memiliki pengaruh signifikan, yaitu EPS dan harga saham masa lalu, sementara dua variabel lainnya (ROE dan ROA) tidak berpengaruh signifikan.

Wulandari (2005) menguraikan pengaruh variabel fundamental (tingkat pengembalian

investasi, dividend payout ratio, current ratio, inflasi, tingkat suku bunga deposito,

jumlah uang beredar serta perubahan nilai tukar US Dollar terhadap rupiah, dan variabel teknikal (volume penjualan saham dan harga saham masa lalu), terhadap harga saham industri tekstil yang go public di BEJ. Hasil penelitian menunjukkan bahwa ada dua variabel yang mempunyai pengaruh signifikan secara parsial terhadap harga saham, variabel-variabel tersebut adalah jumlah uang yang beredar dan harga saham masa lalu. Variabel jumlah uang yang beredar mempunyai arah yang negatif sedangkan harga saham masa lalu mempunyai arah yang positif dan dominan.

Mawardi (2005) meneliti tentang variabel fundamental yang mempengaruhi penilaian saham dengan pendekatan price earning ratio (PER) pada emiten Otomotif dan Komponen yang listing Di BEJ Periode 2000-2002. Dalam penelitian tersebut diuraikan variabel-variabel fundamental yang terdiri dari DPR, ROE, earning growth, dan

leverage ratio berpengaruh terhadap harga saham. Dari faktor fundamental variabel

tersebut dibentuk suatu persamaan regresi untuk menilai suatu saham apakah menunjukkan nilai yang sebenarnya, undervalued atau overvalued. Dari hasil penelitian menunjukkan bahwa everage ratio mempunyai pengaruh paling signifikan. Sedangkan variabel DPR, ROE, earning growth tidak signifikan.

Hilda (2003) berusaha melakukan penelitian tentang pengaruh tingkat bunga SBI, tingkat inflasi, kurs tukar dan GNP terhadap return saham indeks LQ 45 di BEJ. Hasil penelitian menunjukkan bahwa perubahan tingkat bunga SBI dan kurs tidak berpengaruh signifikan terhadap tingkat pengembalian sedangkan tingkat inflasi berpengaruh signifikan negatif, sementara GNP berpengaruh positif terhadap return indeks LQ 45.

Gudono (1999) melakukan penelitian mengenai penilaian pasar modal terhadap fluktuasi bisnis real estat periode 1993-1997. Hasil penelitiannya menyatakan bahwa informasi tentang inflasi bulan sebelumnya tidak berpengaruh signifikan terhadap

return saham, sebaliknya tingkat suku bunga memiliki pengaruh negatif yang

signifikan.

Sakhowi (1999) meneliti perubahan nilai tukar rupiah, inflasi, dan tingkat suku bunga terhadap return 40 saham di BEJ. Dengan menggunakan data penelitian bulanan periode 1993-1998 hasil penelitiannya menunjukkan bahwa IHSG dipengaruhi secara signifikan oleh nilai tukar Dolar dan perubahan jumlah uang beredar (M2).

Penelitian yang dilakukan Efiawan (1999) mengkaji pengaruh nilai tukar Rupiah, tingkat bunga, dan inflasi terhadap IHSG di Indonesia. Data yang digunakan adalah Januari 1997-Oktober 1998. Hasil penelitiannya menunjukkan bahwa variabel nilai tukar memiliki pengaruh yang signifikan terhadap perbahan IHSG periode 1997. Sedangkan untuk periode 1998 ketiga variabel secara empiris tidak memiliki pengaruh yang signifikan terhadap IHSG.

Hermanto (1998) meneliti keterkaitan antara jumlah uang beredar, kurs Dolar Amerika Serikat terhadap IHSG. Hasil penelitiannya dengan menggunakan pendekatan model kointegrasi menunjukkan bahwa berdasarkan eigen value terdapat hubungan

undirectional Granger dari nilai tukar Dolar dan penawaran uang terhadap IHSG, dan

terjadi hubungan bi-directional Granger pada nilai tukar Dolar dan penawaran uang.

METODOLOGI PENELITIAN

Teknik Pengumpulan Data

Populasi dalam penelitian ini adalah seluruh perusahaan yang listing di Bursa Efek Indonesia dan kurs tengah empat valuta asing (British Pound, Euro, Dollar AS, Yen) periode Januari 2003-Desember 2007. Adapun pengambilan sampel menggunakan metode judgment sampling, yaitu pemilihan sampel berdasarkan pada kriteria tertentu. Kriteria tersebut adalah perusahaan yang sahamnya termasuk dan pernah tergabung dalam indeks LQ-45 di Bursa Efek Jakarta (BEJ) minimal sejak tahun 2002 serta selalu menyajikan informasi keuangan selama periode pengamatan (Siagian, 2000). Jenis data yang digunakan dalam penelitian ini adalah data sekunder untuk periode tahun 2003 sampai dengan tahun 2007, yang diperoleh dari www.jsx.co.id, dan www.bi.gov.id.

Metode Penelitian

Metode analisis data yang digunakan dalam penelitian adalah menggunakan model regresi linier berganda sebagai berikut:

Model Regresi Berganda

Untuk mengetahui pengaruh simultan dan parsial dari return 4 valuta asing terhadap return pasar digunakan model regresi berganda sebagai berikut

Rm = α + β1R£ + β2R€ + β3RUSD + β4R¥

dimana :

Rm : return pasar = (IHSGt – IHSG t-1) / IHSG t-1 α : konstanta

R£ : return valuta British Pound = (Kurs tengah £ – kurs tengah £t-1) / kurs tengah £ t-1 R€ : return valuta Euro = (Kurs tengah € – kurs tengah € t-1) / kurs tengah € t-1 RUSD : return valuta Dolar AS = (Kurs tengah $ – kurs tengah $ t-1) / kurs tengah $ t-1 R¥ : return valuta Yen = (Kurs tengah ¥ – kurs tengah ¥ t-1) / kurs tengah ¥ t-1

3 , 2 , 1

β : Koefisien regresi

Adapun sebelum dilakukan uji hipotesis simultan dan parsial, akan dilakukan tahapan uji asumsi klasik sebagai berikut:

a. Uji Normalitas

Uji Kolgomorov-Smiornov menjelaskan normalitas dari data yang dimiliki yaitu hipotesis null apakah berdistribusi normal. Distribusi normal tercermin dari tidak signifikannya nilai S Asymp.Sig.(2-tailed), sebaliknya semakin signifikan nilai

K-S Asymp. K-Sig.(2-tailed) maka semakin tidak berdistribusi normal.

b. Uji Multikolinearitas

diantara variable tak bebas, koefisien regresi tidak dapat ditentukan dan standar errornya tak terhingga. Apabila terdapat multikolinearitas tidak sempurna, maka meskipun koefisien regresinya dapat dihitung, namun akan memiliki standard error yang sangat besar, yang berarti koefisien tersebut kurang bisa diprediksi dengan cukup akurat. Pengujian terhadap ada tidaknya multikolinearitas dilakukan dengan menggunakan metode VIF (Variance Inflation Factor (Gujarati, 1995; 339). Pemenuhan terhadap asumsi non-multikolinieritas dilakukan dengan kriteria nilai VIF < 10 dan Nilai Tolerance mendekati 1 (Santoso, 2002:206).

c. Uji Heteroskedastisitas

Asumsi lain dalam penggunaan model regresi linear adalah varian variabel pengganggu yang konstan, atau E(εi2 = σ2). Asumsi tersebut dikenal dengan istilah

homoskedasitas, dan lawannya adalah heteroskedasitas. Akibat adanya

heteroskedastitas, maka koefisien regresi yang dihasilkan dari Ordinary Least

Squares (OLS) menjadi tidak efisien walaupun tidak bias. Sedangkan jika terjadi

heteroskedastisitas dan tetap digunakan formula OLS yang biasa maka kesimpulan yang dibuat salah sebab uji t dan F tak berfungsi sebagaimana seharusnya, dan oleh karena itu harus digunakan metoda Generalized Least Squares (GLS). Heteroskedastitas diantaranya dapat dilakukan dengan metode grafik dan uji Park. Dengan EViews versi-5, uji heteroskedastisitas dengan langkah sebagai berikut : Pertama, dari hasil regresi model dihitung nilai koefisien penganggurnya. Selanjutnya setelah nilai-nilai koefisien pengganggu di dapat dilakukan regresi terhadap persamaan dibawah ini.

ln εεεεi2 = ln εεεε2 + ββββ1 lnM + ββββ2 lnCA + ββββ3 P + υi

Jika dari estimasi persamaan 3.3 nilai Obs*R-squared statistiknya mempunyai tingkat signifikan lebih kecil dari atau sama dengan 5% artinya koefisien pengganggunya memiliki varian yang tidak sama, atau terjadi heteroskedastisitas.

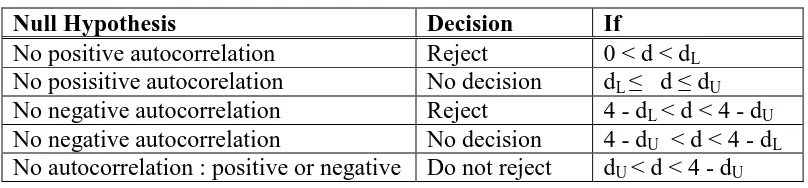

d. Uji Autokorelasi

Tabel 3.1 Kriteria Penolakan Hipotesis dalam Uji Otokorelasi

Null Hypothesis Decision If

No positive autocorrelation Reject 0 < d < dL

No posisitive autocorelation No decision dL ≤ d ≤ dU

No negative autocorrelation Reject 4 - dL < d < 4 - dU

No negative autocorrelation No decision 4 - dU < d < 4 - dL

No autocorrelation : positive or negative Do not reject dU < d < 4 - dU

Model Kausalitas (Granger Causality Tests)

Untuk menguji kausalitas return pasar dan return empat valuta asing dilakukan dengan menggunakan pendekatan Granger (1969): untuk menguji berapa besar y saat ini dapat dijelaskan oleh nilai y masa lalu dan untuk melihat apakah penambahan nilai lag x dapat meningkatkan penjelasan. Pengujian ini dilakukan untuk melihat hubungan variabel satu dengan variabel lainnya dengan menggunakan Granger test dan untuk mengujinya digunakan model regresi seperti persamaan berikut (Gujarati, 1995):

∑

∑

Hipotesis nol-nya adalah H0 : Σαi = 0, artinya variabel x tidak ada di persamaan regresi

(3.11). Jika hasil nilai F lebih besar dari nilai F kritis pada tingkat signifikan yang diambil, maka hipotesis nol ditolak

Model Kointegrasi

Tujuan pengujian kointegrasi adalah untuk menentukan apakah kelompok pada periode yang non-stasioner adalah berintegrasi atau tidak. Sebagaimana dijelaskan dibawah, eksistensi hubungan yang kointegrasi membentuk basis spesifikasi VEC. Dengan mempertimbangkan VAR pada kategori p:

yt = vektor k- pada variabel non-stasioner

xt = vektor variabel deterministik

εt = vektor inovasi.

Rumusan VAR dapat juga ditunjukan dengan persamaan berikut:

dimana

Teorema representasi Granger menyatakan kalau koefisien matrik Π telah mereduksi peringkat r < k, kemudian terdapat matrik k x r pada α dan β dimana masing-masing dengan peringkat r dan Π = αβ’ dan β’yt adalah I(0). r adalah jumlah relasi kointegrasi (peringkat kointegrasi) dan tiap-tiap kolom β adalah vektor kointegrasi. Sedangkan elemen α adalah parameter yang telah disesuaikan dalam model VEC. Metode Johansen digunakan untuk mengestimasi matrik Π dari VAR yang unrestricted dan untuk menguji apakah kita dapat menolak restriksi yang diakibatkan dari reduksi pada Π.

Uji Stationarity

Salah satu syarat yang harus dipenuhi dalam kointegrasi adalah semua variabel harus terintegrasi pada orde yang sama. Jika suatu series harus didiferensiasi d kali sebelum menjadi stationer, maka hal ini dikatakan terintegrasi pada orde d, dinotasikan l(d). Suatu series xr adalah l(d) jika xt adalah non-stationer namun Dd xt adalah stasioner,

dimana Dxt = xt – xt-1 dan D2 = D(Dxt). Secara umum, jika suatu kombinasi linier dari 2

series; setiap terintegrasi pada orde yang berbeda, maka akan menghasilkan series yang terintegrasi pada orde integrasi tertinggi. Penentuan orde integrasi dilakukan dengan uji

unit root untuk mengetahui sampai berapa kali diferensiasi harus dilakukan agar series

menjadi stasioner. Phillips dan Perron (1988) mengusulkan metode alternatif (non-parametrik) untuk mengontrol sejumlah korelasi pada saat menguji akar unit. Metode PP mengestimasi persamaan uji non-ADF dan memodifikasi rasio pada koefisien sehingga sejumlah korelasi tidak mempengaruhi distribusi asymptotic pada saat dilakukan uji statistik. Dengan rumus sebagai berikut:

ŧα = tα (γo/ƒo)1/2 – [T(γo-ƒo) (se(ά)) / 2 ƒo1/2 s]

dimana

α = estimasi

tα = rasio t terhadap α

se = koefisien standard error, and s = standard error uji regresi

γ0 = estimasi konsisten kesalahan varian pada persamaan (dihitung dengan (T-k)s² / T (dimana k adalah jumlah regresor), sementara ƒ0 adalah estimator spektrum residual pada saat frekuensi nol.

Seperti halnya dengan uji ADF, uji PP membandingkan nilai t-stat PP terhadap nilai kritis Mac Kinnon dengan hipotesis H0:γ = 0 dan H1: γ <0.

Model Koreksi Kesalahan

dasarnya dalam suatu ECM mengandung suatu bentuk koreksi yang menjamin hubungan jangka panjang (Error-Correction, EC) terpenuhi. EC ini diperoleh dari residual estimasi persamaan kointegrasi. Sebagai ilustrasi, misal ada 2 variabel : yt dan

zt yang diyakini terintegrasi pada orde 1 dan akan dilihat hubungannya dalam jangka

panjang. Untuk mengestimasi hubungan keseimbangan jangka panjang dibentuk dalam persamaan berikut:

γt= βo + β1zt + et

model koreksinya adalah sebagi berikut:

γt = α1 + αγ êt-1 + Σα11 (i) γt-i + Σα12 (i) zt-i + εy t ... i = 1

zt = α2 + αz ê t-1 + Σα21 (i) γt-i + Σα22 (i) zt-i + εz t ... i = 1

dimana êt-1 adalah error-correction term yang merupakan nilai tenggang residual dari

estimasi hubungan keseimbangan jangka panjang persamaan y t. ay dan az adalah

koefisien kecepatan penyesuaian (speed of adjustment coefficients), εy t dan εz t adalah white-noise disturbance.

PEMBAHASAN

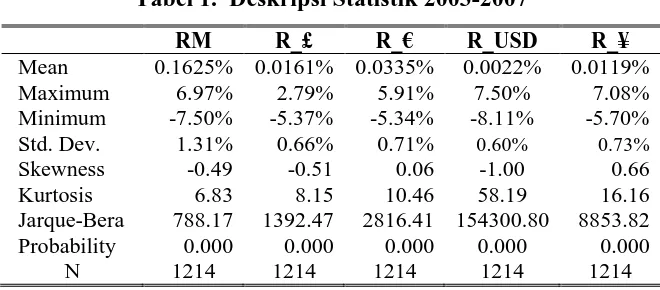

Tabel 1. Deskripsi Statistik 2003-2007

RM R_£ R_€ R_USD R_¥

Mean 0.1625% 0.0161% 0.0335% 0.0022% 0.0119% Maximum 6.97% 2.79% 5.91% 7.50% 7.08% Minimum -7.50% -5.37% -5.34% -8.11% -5.70% Std. Dev. 1.31% 0.66% 0.71% 0.60% 0.73% Skewness -0.49 -0.51 0.06 -1.00 0.66 Kurtosis 6.83 8.15 10.46 58.19 16.16 Jarque-Bera 788.17 1392.47 2816.41 154300.80 8853.82 Probability 0.000 0.000 0.000 0.000 0.000

N 1214 1214 1214 1214 1214

Tabel 1 memperlihatkan statistik deskriptif dari return pasar dan valuta asing yang menjadi variabel penelitian Statistik deskriptif perlu dilakukan untuk memberikan gambaran mengenai data yang tersedia. Berdasarkan tabel 1, dapat dilihat dari mean yang menggambarkan return pasar serta standar deviasi yang menggambarkan risiko, maka

return pasar memang masih memberikan tingkat pengembalian tertinggi sebesar rata-rata

normal, sedang berdasarkan uji Kolgomorov-Smiornov terlihat bahwa seluruh variabel penelitian memiliki distribusi data yang tidak normal karena nilai K-S Asymp.Sig. (2-tailed) yang signifikan.

Pengujian Asumsi Klasik

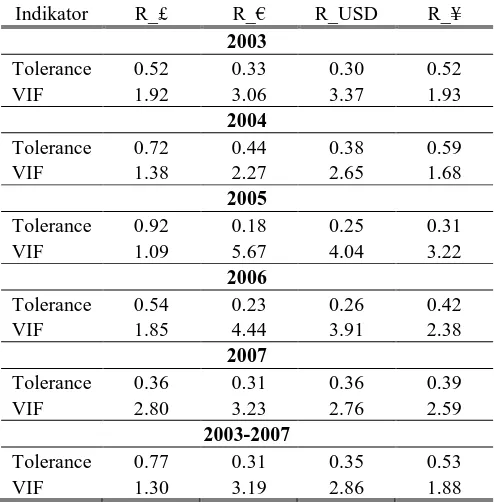

Dari hasil uji multikolinearitas (Panel B) dapat disimpulkan tidak terjadi gejala multikolinearitas pada persamaan multiregresi berdasarkan kriteria nilai Tolerance (mendekati 1) dan VIF (< 10). Pada panel C, diperoleh hasil beragam untuk tiap periode: a) autokorelasi positif (2003-2005) karena nilai 0 < d < dL (2004-2005) dan nilai dL ≤ d ≤ dU (2003); b) tidak terjadi autokorelasi pada periode 2006 dan 4 tahunan karena nilai dU < d < 4 - dU; c) terjadi autokorelasi negatif pada tahun 2007 karena nilai 4 - dU < d < 4 - dL. Gejala heteroskedastisitas (lihat Tabel 2 Panel D) juga masih terjadi baik di periode parsial (2005, return Dolar AS dan; 2007, return Yen) maupun periode simultan (2003-2007) karena nilai Obs*R-squared statistik tiap variabel mempunyai tingkat signifikan lebih kecil dari 5% artinya koefisien pengganggunya memiliki varian yang tidak sama.

Pengujian Hipotesis Persamaan Linier

Hasil uji hipotesis (tabel 2 Panel E) menyatakan bahwa kecuali tahun 2005, return keempat valuta asing berpengaruh signifikan terhadap return pasar. Secara parsial return Poundsterling hanya berpengaruh signifikan terhadap return pasar saham pada tahun 2006.

Return Euro berpengaruh signifikan terhadap return pasar periode 2003 dan 2007. Mata

uang Dolar AS berpengaruh signifikan pada tahun 2004, 2006-2007, dan periode 4 tahunan. Sedangkan return Yen berpengaruh terhadap return pasar pada 2006-2007, dan periode empat tahunan. Keempat return valas memiliki kemampuan menjelaskan variasi

return pasar sebesar 2,66%-18,55% sedangkan sisanya sebesar 71,45% dijelaskan oleh

variabel lain yang tidak digunakan dalam model penelitian.

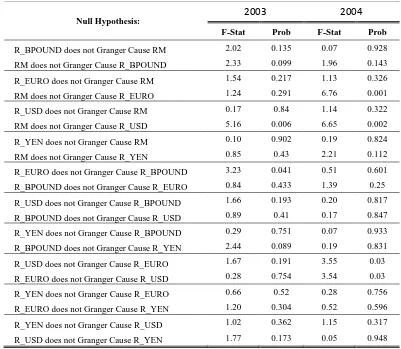

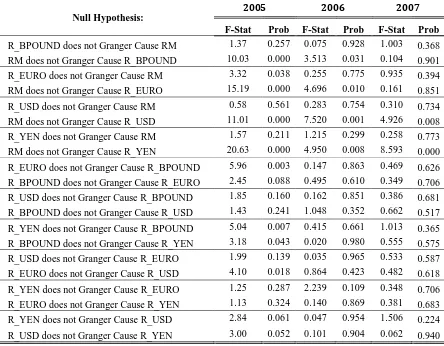

Pengujian Kausalitas

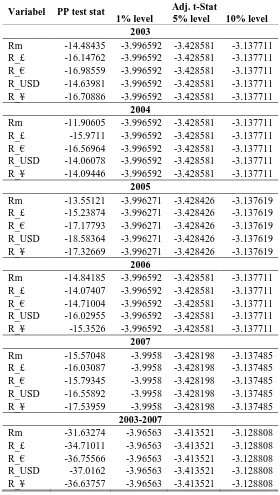

Uji Stationary

Uji stasioneritas atau seringkali disebut juga uji akar-unit menggunakan Phillip-Peron test. Pengujian dilakukan dengan memasukkan intersep dan trend (lih. tabel 3). Berdasarkan tabel 3 dapat disimpulkan bahwa seluruh variabel sudah stasioner dalam bentuk level.

Pengujian Kointegrasi

Pengujian kointergrasi dilakukan dengan dua prosedur yang berbeda yaitu prosedur pengujian kointegrasi Engle-Granger (1987) dan prosedur Johansen (1991).

Prosedur Engle-Granger

Sebelum melakukan pengujian kointegrasi, sebelumnya dilakukan estimasi terhadap model dengan menggunakan regresi linier biasa (OLS). Residu dari hasil estimasi ini akan dilakukan uji stasionernya. Jika residu adalah stasioner, berarti diantara variabel-variabel terjadi kointegrasi, sehingga estimasi akan dilakukan dengan menggunakan teknik kointegrasi. Dari estimasi OLS diperoleh residunya untuk dilakukan pengujian kointegrasi dengan menggunakan unit-root PP test. Dari hasil PP test dalam bentuk level dengan memasukkan intersep dan trend dapat disimpulkan bahwa terjadi kointegrasi diantara variabel-variabel (lihat tabel 4. Panel A).

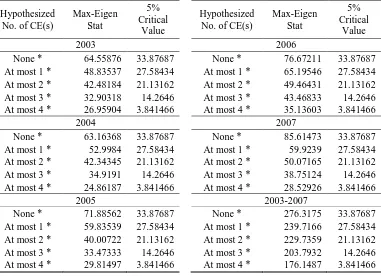

Prosedur Johansen

Dengan menggunakan asumsi liniear deterministic trend (restricted) dan dengan menggunakan lag interval pair (1 4) hasilnya menunjukkan bahwa terdapat kointegrasi diantara variabel yang digunakan berdasarkan nilai Max-Eigen Stat yang lebih besar dari nilai kritisnya (lih tabel 4 panel B). Adapun persamaan jangka panjang dengan menggunakan prosedur Johansenn dapat dilihat pada tabel 4. Panel C. Untuk mendapatkan persamaan jangka pendek-nya dilakukan run hasil persamaan jangka panjang untuk memperoleh residunya. Untuk memperoleh persamaan ECM kita masukkan lag dari residu dan first difference dari variabel lainnya. Berdasarkan tabel 4 panel D. dapat disimpulkan bahwa untuk jangka pendek secara simultan dan parsial terbukti bahwa return valas memiliki pengaruh yang signifikan terhadap return pasar.

KESIMPULAN

REFERENSI

Efiawan, R. 1999. Efek Suku Bunga, Inflasi, dan Kurs Terhadap IHSG Di Pasar Modal Jakarta. Tesis, Program Pascasarjana, Universitas Padjajaran, Bandung.

Enggarini, Titis. 2006. Analisis Pengaruh Variabel Fundamental dan Teknikal Terhadap Harga Saham Indeks LQ 45 Periode 2002-2004. Skripsi, Fakultas Ekonomi, Universitas Brawijaya, Malang.

Endri. 2006. Analisis Pengaruh Nilai Tukar dan Tingkat Suku Bunga Terhadap Return Indeks Harga Saham Di Bursa Efek Jakarta. Jurnal Keuangan dan Perbankan, Vol.8, Desember: 113-128.

Ernawati, Tri Wahyu. 2007. Analisis Pengaruh Tingkat Sensitivitas Saham pada Variabel-Variabel Ekonomi Makro Terhadap Expected Return Saham Perusahaan Perbankan. Skripsi, FE-Universitas Brawijaya, Malang.

Engle, Robert F. and C. W. J. Granger. 1987. Co-integration and Error Correction: Representation, Estimation, and Testing. Econometrica, 55, 251–276.

Gujarati, Damodar N. (1995). Basic Econometrics, 3rd Edition, New York: McGraw-Hill.

Gudono. 1999. Penilaian Pasar Modal Terhadap Fluktuasi Bisnis Real Estat. Kelola, 20:42-53.

Hermanto, B. 1998. Nominal Stock Return Volatility on The Jakarta Stock Exchange and Changes in Government Policy. Disertasi, University of Birmingham, UK.

Hilda, 2003, Analisis Pengaruh Perubahan Tingkat bunga SBI, Tingkat Inflasi, Kurs Valas dan GNP terhadap Return Indeks LQ 45 di BEJ. Tesis, Program Pasca Sarjana, Universitas Brawijaya Malang.

Johansen, Søren (1991). Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models. Econometrica, 59, 1551–1580.

Manurung, A.H. 1996. Pengaruh Variabel Makro, Investor Asing, Bursa Yang Telah Maju terhadap Indeks BEJ. Tesis, Program Pascasarjana Program Studi Ilmu Ekonomi, UI, Jakarta.

Mawardi, Sigit. 2005. Analisis Variabel-variabel Fundamental Yang Mempengaruhi Penilaian Saham Dengan Pendekatan Price Earning Ratio (Studi Kasus Pada Perusahaan Otomotif dan Komponen yang Listing di Bursa Efek Jakarta pada tahun 2000-2002). Skripsi, Fakultas Ekonomi, Universitas Brawijaya, Malang.

Phillips, P.C.B. and P. Perron. 1988. Testing for a Unit Root in Time Series Regression.

Rahmawati, Wahyu Ika. 2006. Analisis Pengaruh Suku Bunga, SBI, JUB, Inflasi, Nilai Tukar Rupiah, SIBOR Terhadap Suku Bunga Pinjaman Bank Umum Yang Ditetapkan Oleh BI Tahun 2000-2006: Pendekatan Error Correction Model. Skripsi, Unioversitas Brawijaya, Malang.

Reza, Mochammad, 2000, Analisis Dampak Pengaruh Tingkat Suku Bunga, Tingkat Inflasi dan Kurs Tukar terhadap Return Saham dari Perusahaan-Perusahaan yang terdapat di Indonesia, Tesis Program Pasca Sarjana Universitas Brawijaya Malang.

Sakhowi, A. 1999. Analisis Pengaruh Perubahan Nilai Tukar Rupiah, Inflasi dan Tingkat Bunga Terhadap Return Saham Di BEJ. Tesis, Program Pascasarjana Bidang Ilmu Ekonomi, UI, Jakarta.

Siyami, Nia Isniati. 2007. Analisis Pengaruh Variabel Fundamental dan Teknikal Terhadap Harga Saham Perusahaan Farmasi Yang Listing Di BEJ. Skripsi, FE-Universitas Brawijaya, Malang.

Tabel 2. Hasil Uji Asumsi Klasik

Panel A. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Periode R_£ R_€ R_USD R_¥ Asymp. Sig. (2-tailed) 2003 0.635 0.688 0.009 0.404 2004 0.072 0.251 0.000 0.086 2005 0.155 0.056 0.000 0.001 2006 0.372 0.592 0.000 0.057 2007 0.295 0.251 0.153 0.293 2003-2007 0.003 0.002 0.000 0.000

Panel B. Hasil Uji Multikolinearitas

Indikator R_£ R_€ R_USD R_¥

2003

Tolerance 0.52 0.33 0.30 0.52

VIF 1.92 3.06 3.37 1.93

2004

Tolerance 0.72 0.44 0.38 0.59

VIF 1.38 2.27 2.65 1.68

2005

Tolerance 0.92 0.18 0.25 0.31

VIF 1.09 5.67 4.04 3.22

2006

Tolerance 0.54 0.23 0.26 0.42

VIF 1.85 4.44 3.91 2.38

2007

Tolerance 0.36 0.31 0.36 0.39

VIF 2.80 3.23 2.76 2.59

2003-2007

Tolerance 0.77 0.31 0.35 0.53

VIF 1.30 3.19 2.86 1.88

Panel C. Hasil Uji Autokorelasi

Periode k dL dU d-Hit (4-dU) (4-dL) Keterangan

Panel D. Hasil Uji White Heteroskedastisitas

Periode

R_£ R_£² R_€ R_€² R_USD R_USD² R_¥ R_¥²

Sig.F Sig.t

2003 0.424 0.303 0.706 0.818 0.470 0.136 0.315 0.568 0.732 2004 0.133 0.135 0.182 0.046 0.635 0.197 0.504 0.199 0.505 2005 0.757 0.567 0.768 0.335 0.001 0.373 0.889 0.408 0.019 2006 0.840 0.989 0.682 0.033 0.188 0.654 0.609 0.765 0.000 2007 0.173 0.529 0.714 0.205 0.531 0.819 0.008 0.318 0.033 2003-2007 0.017 0.287 0.457 0.054 0.000 0.003 0.030 0.001 0.000

Panel E. Hasil Uji Hipotesis

Periode Sig.t Adj.R² Sig.F

R_£ R_€ R_USD R_¥

2003 0.770 0.039 0.805 0.857 0.0408 0.008 2004 0.971 0.962 0.004 0.733 0.0266 0.035 2005 0.101 0.180 0.703 0.877 -0.0048 0.584 2006 0.007 0.509 0.000 0.003 0.1275 0.000 2007 0.688 0.086 0.001 0.007 0.1855 0.000 2003-2007 0.150 0.590 0.000 0.048 0.0397 0.000

Panel F. Persamaan Multiregresi

Periode Persamaan

Tabel 3. Hasil Uji Stationary Pendekatan Phillips-Perron stat

Variabel PP test stat Adj. t-Stat

1% level 5% level 10% level 2003

Rm -14.48435 -3.996592 -3.428581 -3.137711 R_£ -16.14762 -3.996592 -3.428581 -3.137711 R_€ -16.98559 -3.996592 -3.428581 -3.137711 R_USD -14.63981 -3.996592 -3.428581 -3.137711 R_¥ -16.70886 -3.996592 -3.428581 -3.137711

2004

Rm -11.90605 -3.996592 -3.428581 -3.137711 R_£ -15.9711 -3.996592 -3.428581 -3.137711 R_€ -16.56964 -3.996592 -3.428581 -3.137711 R_USD -14.06078 -3.996592 -3.428581 -3.137711 R_¥ -14.09446 -3.996592 -3.428581 -3.137711

2005

Rm -13.55121 -3.996271 -3.428426 -3.137619 R_£ -15.23874 -3.996271 -3.428426 -3.137619 R_€ -17.17793 -3.996271 -3.428426 -3.137619 R_USD -18.58364 -3.996271 -3.428426 -3.137619 R_¥ -17.32669 -3.996271 -3.428426 -3.137619

2006

Rm -14.84185 -3.996592 -3.428581 -3.137711 R_£ -14.07407 -3.996592 -3.428581 -3.137711 R_€ -14.71004 -3.996592 -3.428581 -3.137711 R_USD -16.02955 -3.996592 -3.428581 -3.137711 R_¥ -15.3526 -3.996592 -3.428581 -3.137711

2007

Rm -15.57048 -3.9958 -3.428198 -3.137485 R_£ -16.03087 -3.9958 -3.428198 -3.137485 R_€ -15.79345 -3.9958 -3.428198 -3.137485 R_USD -16.55892 -3.9958 -3.428198 -3.137485 R_¥ -17.53959 -3.9958 -3.428198 -3.137485

2003-2007

Tabel 4. Hasil Uji Kointegrasi

Panel A. Metode Engle-Granger test statistic

Ho: PP-stat Adj. t-Stat

1% level 5% level 10% level

RESID_2003 has a unit root -14.3168 -3.99659 -3.42858 -3.13771 RESID_2004 has a unit root -12.6997 -3.99675 -3.42866 -3.13776 RESID_2005has a unit root -13.4466 -3.99643 -3.4285 -3.13767 RESID_2006 has a unit root -16.6944 -3.99675 -3.42866 -3.13776 RESID_2007 has a unit root -17.6938 -3.99596 -3.42827 -3.13753 RESID_2003-2007 has a unit root -33.0021 -3.96563 -3.41352 -3.12881

Panel B. Metode Johansen

Hypothesized No. of CE(s)

Max-Eigen Stat

5% Critical

Value

Hypothesized No. of CE(s)

Max-Eigen Stat

5% Critical

Value

2003 2006

None * 64.55876 33.87687 None * 76.67211 33.87687 At most 1 * 48.83537 27.58434 At most 1 * 65.19546 27.58434 At most 2 * 42.48184 21.13162 At most 2 * 49.46431 21.13162 At most 3 * 32.90318 14.2646 At most 3 * 43.46833 14.2646 At most 4 * 26.95904 3.841466 At most 4 * 35.13603 3.841466

2004 2007

None * 63.16368 33.87687 None * 85.61473 33.87687 At most 1 * 52.9984 27.58434 At most 1 * 59.9239 27.58434 At most 2 * 42.34345 21.13162 At most 2 * 50.07165 21.13162 At most 3 * 34.9191 14.2646 At most 3 * 38.75124 14.2646 At most 4 * 24.86187 3.841466 At most 4 * 28.52926 3.841466

2005 2003-2007

Panel C. Persamaan Jangka Panjang Kointegrasi Model Johansen

R_£ R_€ R_USD R_¥ R_£ R_€ R_USD R_¥

2003 2006

-1.00977 3.032225 5.6344 -0.194212 -47.1315 91.77943 -10.0799 -29.3992 (1.03) (0.87) (1.20) (0.87) (7.95) (10.62) (5.07) (6.11)

2004 2007

7.167693 -1.17251 -1.9286 -2.423518 -0.97033 -1.07224 1.995224 0.749733 (1.09) (1.16) (1.16) (0.96) (0.38) (0.41) (0.49) (0.25)

2005 2003-2007

-0.98367 -0.15954 2.3581 1.389581 -0.04083 -0.55684 2.801782 -0.02221 (0.55) (0.53) (0.29) (0.44) (0.23) (0.24) (0.19) (0.18) Ket: angka dalam kurung persamaan diatas merupakan standard error

Panel D. Persamaan Jangka Pendek Kointegrasi Model Johansen

Tabel 5. Hasil Uji Kausalitas Granger

Null Hypothesis:

2003 2004

F-Stat Prob F-Stat Prob

R_BPOUND does not Granger Cause RM 2.02 0.135 0.07 0.928

RM does not Granger Cause R_BPOUND 2.33 0.099 1.96 0.143

R_EURO does not Granger Cause RM 1.54 0.217 1.13 0.326

RM does not Granger Cause R_EURO 1.24 0.291 6.76 0.001

R_USD does not Granger Cause RM 0.17 0.84 1.14 0.322

RM does not Granger Cause R_USD 5.16 0.006 6.65 0.002

R_YEN does not Granger Cause RM 0.10 0.902 0.19 0.824

RM does not Granger Cause R_YEN 0.85 0.43 2.21 0.112

R_EURO does not Granger Cause R_BPOUND 3.23 0.041 0.51 0.601

R_BPOUND does not Granger Cause R_EURO 0.84 0.433 1.39 0.25

R_USD does not Granger Cause R_BPOUND 1.66 0.193 0.20 0.817

R_BPOUND does not Granger Cause R_USD 0.89 0.41 0.17 0.847

R_YEN does not Granger Cause R_BPOUND 0.29 0.751 0.07 0.933

R_BPOUND does not Granger Cause R_YEN 2.44 0.089 0.19 0.831

R_USD does not Granger Cause R_EURO 1.67 0.191 3.55 0.03

R_EURO does not Granger Cause R_USD 0.28 0.754 3.54 0.03

R_YEN does not Granger Cause R_EURO 0.66 0.52 0.28 0.756

R_EURO does not Granger Cause R_YEN 1.20 0.304 0.52 0.596

R_YEN does not Granger Cause R_USD 1.02 0.362 1.15 0.317

Tabel 5. contd

Null Hypothesis:

2005 2006 2007

F-Stat Prob F-Stat Prob F-Stat Prob