OUTLINE PROPOSAL TUGAS AKHIR

KOMPUTERISASI AKUNTANSI PENERIMAAN

DAN PENGELUARAN KAS DAN SETARA KAS

BERBASIS WEB PADA

PT GALUH CITARUM

KARAWANG

Oleh: KHALIDA ZIA

201501531026

PROGRAM STUDI KOMPUTERISASI AKUNTANSI

SEKOLAH TINGGI MANAJEMEN INFORMATIKA

1 Latar Belakang Masalah

Informasi dalam bisnis menjadi begitu penting karena perannya yang sangat besar untuk keberlangsungan usaha. Dengan adanya informasi yang

akurat, sebuah perusahaan akan dapat melakukan pertimbangan pertimbangan

yang sangat penting dalam mengambil suatu keputusan. Sistem-sistem teknologi

informasi yang tersedia seperti sitem komputerisasi akuntansi merupakan salah

satu sarana yang sangat penting untuk menunjang berkembangnya perusahaan .

peranan komputerisasi akuntansi sangat besar bagi perusahaan karena merubah

proses pencatatan transaksi yang kurang tertib menjadi pencatatan yang sistmatik

(Akuntabel).Selain itu, komputerisasi akuntansi juga dapat mempresentasikan

semua informasi yang bersifat keuangan selama perusahaan tersebut berjalan.

Ada begitu banyak komputerisasi akuntansi yang sebaiknya di terapkan di

perusahaan-perusahaan saat ini , salah satunya adalah komputerisasi akuntansi

penerimaan kas.soemarso S.R.(2010:172) Menyatakan bahwa penerimaan kas

adalah salah satu transaksi yang menimbulkan bertumbuhnya saldo kas dan bank

milik perusahaan yang di akibatkan adanya penjulan hasil produksi, penerimaan

piutang maupun hasil transaksi lainnya yang menyebabkan bertambahnya kas.

Kas merupakan aktiva yang paling lancar (liquid) . Hampir pada setiap transaksi

yang berhubungan dengan pihak luar selalu mempengaruhi kas. Dalam kegiatan

bisnis sehari-hari kas merupakan alat pertukaran sehingga segala kegiatan akan

bermula dan berakhir padanya. Kas bersifat mudah di pindah tangankan sehingga

kas sangat mudah di gelapakan dan di manipulasi. Itulah mengapa komputerisasi

Setara kas adalah invesati yang sifatnya (liquid) , berjangka pendek, dan yang

dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko

perubahan nilai yang signifikan. Setara kas terdiri dari ,cek, giro, deposito dll.

Pada perusahaan bersekala besar untuk mendapat laporan keuangan

terutama laporan penerimaan kas sangat mudah karena meraka memanfaatkan

sistem dan teknologi informasi yang menunjang dan sumber daya yang snagat

baik. Namun pada perusahaan bersekala kecil untuk mendapatkan informasi

penerimaan kas sangat sulit, karena mereka tida memanfaatkan sitem teknologi

informasi yang ada, mereka mencatat transaksi penjualan hanya dalam kertas

biasa atau bahkan tidak di catat sama sekali. Hali itu juga yang harus menjadi

perhatian PT Galuh Citarum agar menerapkan sistem informasi yang memadai

untuk dapat mengawasi penerimaan kas sehingga penerimaan kas di kelola

dengan baik agar tidak terjadi penyalahgunaan kas. Dengan adanya sitem

tersebut. manajemen perusahaan dapat memperoleh berbagai informasi terkait

kondisi keuangan perusahaan, khususnya penerimaan kas. Dari informasi

tersebut, manajemen perusahaan dapat menentukan tindakan apa yang

selanjutnya harus di lakukan agar tidak salah langkah dan untuk menjaga

kelangsungan hidup perusahaan serta membantu dalam upaya pengembangan

perusahaan.

PT Galuh Citarum merupakan sebuah perusahaan yang bergerak di

bidang jasa property seperti perumahan, ruko, dan pusat perbelanjaan tentu saja

akan menghasilkan penerimaan kas bagi perusahaan. Sejak pertama di dirikan ,

usaha ini mengalami perkembangan yang signifikan. Terbukti dari besarnya

keonsument tapi juga berasal dari daerah luar kota karawang. Namus sayangnya

perkembangan usaha yang sangat pesat ini tidak di imbangi dengan adanya

penerapan sistem komputerisasi akuntansi yang dangat mendukung.

Pengelolaan usaha ini masih dilakukan secara sederhana oleh pihak

pemilik . sehingga pengelolaan perusahaan di lakukan sendiri oleh pemilik yang

juga sekaligus pemimpin perusahaan. Selain itu pengendalian intern pada PT

galuh Citarum juga masih kurang baik, karena pemisahan tugas antara karyawan

yang merangkap tugas. Sistem penerimaan kas pada PT Galuh Citarum masih di

lakukan secara manual. Pembayaran Tunai di mana Tenant datang ke galeri

melakukan pemesanan unit untuk di sewa di mall dengan membayarakan uang

muka ( down payment ). Besarnya down payment telah di tentukan yaitu sebsar

30% dari total biaya sewa. Dalam mengelola sistem penerimaan kasnya,

perusahaan ini hanya memanfaatkan aplikasi Microsoft Excel. Pengunaan

aplikasi ini tentu saja banyak kekuranganya karena perusahaan hanya dapat

memanfaatkan aplikasi ini untuk pencatatan, menyimpan data dan melakukan

perhitungan-perhitunagn sederhana. Selain itu pengunaan aplikasi ini juga sangat

membutuhkan ketelitian dari pengunanya . jika demikian perusahaan akan

menemui kesulitan dalam mengelola data-data transaksi yangbegitu banyak

sehingga waktu yang di butuhkan untuk mengolah data menjadi lebih lama dan

menjadi tidak efisien padalah informasi yang akurat di butuhkan untuk

melakukan pengambilan keputusan secara cepat. Pengunaan aplikasi ini tentu

saja tidak memungkinkan lagi untuk memberikan manfaat yang sesuai dengan

kebutuhan informasi perusahaan. Sementara itu perusahaan usaha pasti

secara tepat waktu yang dapat di akses oleh pemilik untuk mengetahui sejauh

mana usahanya berkembang. Oleh karena itu, untuk mengatasi

permasalahan-permasalahan tersebut perusahaan dapat melakukan perkembangan dan perbaikan

dalam berbagai hal. Salah satunya prkembangan yang dapat di lakukan adalah

perkembangan terhadap sitem komputerisasi akuntansi yang di terapkan dalam

perusahaan tersebut. Sistem informasi penerimaan kas yang saat ini paling

relevan untuk di terapkan pada PT Galuh Citarum adalah sitem yang berbasis

Web. Sitem komputerisasi berbasis web di rasa sesuai karena sistem ini

memberikan kelebihan dapat di akses dengan cepat melalui browser dan koneksi

internet. Ini berarti penguna dapat mengakses data atau infromasi perusahaan

mereka melalui laptop, atau bahkan komputer PC di rumah mereka dengan

mudah. Dengan segala kelebihan yang di tawarkan sitem berbasi web ini maka

akan sangat membantu PT Galuh Citarum dalam mengelola data-data transaksi

dan meminimalkan semua bentuk kesalahan yang mungkin muncul jika

mengunakan sistem manual. Penerapan sistem baru ini juga akan mampu

meningkatakan kinerja perusahaan yang tentunya sangat di butuhkan pada saat

perusahaan sedang mengalami perkembangan seperti saat ini. Berdasarkan uraian

di atas maka penulis tertarik melakukan penelitian dengan judul “ Perancangan

komputerisasi Akuntansi Penerimaan Kas dan Pengeluaran Kas Setara Kas

Berbasis Web pada PT Galuh Citarum Karawang”. Berdasarkan latar belakang

tersebut, dapat di identifikasikan beberapa pokok permasalahan seperti system

komputerisasi akuntansi penerimaan dan pengeluaran kas dan setara kas yang di

gunakan oleh PT Galuh Citarum saat ini masih sederhana, sehhingga kurang

pengeluaran kas dan setara kas pada PT Galuh Citarum masih di olah secara

manual dan hanya memanfaatkan program sederhana Microsoft Excel yang

mengakibatkan rentanya terjadi kehilangan data dan kesalahan karena adanya

human eror. Perancangan sistem komputerisasi akuntansi penerimaan kas

berbasis web ini nantinya di harapkan dapat meminimalisir kesalahan pencatatan,

data yang hilang, dan tidak kesesuaian jumlah kas rill dengan jumlah kas yang

ada di catatan serta kecepatan dan ketepatan dalam mengelola informasi yang

ada, sistem ini di rancang untuk mempermudah dalam mengakses data keuangan

khussusnya data penerimaan kas dan pengeluaran kas, sehinga kegiatan

oprasional PT Galuh Citarum menjadi lebiih efektif dan efisien.

2. Rumusan Masalah

Berdasakan latar belakang dan pembahasan masalah, maka dapat di

rumuskan masalah sebagai berikut :

1. Bagaimanakah Merancang sistem komputerisasi akuntansi

penerimaan dan pengeluaran kas berbasis web yang sesuai dan

layak untuk PT Galuh Citarum?

3. Ruang Lingkup

Ruang lingkup yang akan menjadi pembahasan penulis dalam tugas

akhir ini adalah sebagai berikut :

1. Prosedur Penyewaan unit sewa pada Mall

2. sistem komputerisasi akuntansi penerimaan dan pengeluaran kas

3. Merancang sistem komputerisasi akuntansi penerimaan dan

pengeluaran kas setara kas berbasis web yang sesuai dan layak

untuk PT Galuh Citarum ?

4. Tidak membahas pemeriksaan kas dan setara kas

4. Tujuan Dan Manfaat 4.1 Tujuan penelitian

Pada kesempatan kali ini penulis memiliki tujuan dan manfaat

penelitian Tugas Akhir seperti berikut :

Adapun tujuan dari penelitian ini adalah :

1. Mengetahui sitem komputerisasi akuntansi penerimaan dan

pengeluaran kas setara kas pada PT Galuh Citarum.

2. Merancang sitem komputerisasi akuntansi penerimaan dan

pengeluaran kas setara kas berbasis Web yang sesuai dan layak

untuk PT Galuh Citarum

4.2 Manfaat Penelitian

Manfaat yang di harapkan dari penelitian ini adalah :

1. Manfaat Teori

Di harapkan dapat memberikan sumbangan pengetahuan yang

berkaitan dengan sistem akuntansi penerimaan kas berbasi Web dan

dapat menjadi bahan refrensi untuk penelitian lain yang sejenis

2. Manfaat Praktis

a. Hasil penelitian ini diharapkan menjadi bahan masukan dan

efektivitas dan efisiensi sistem akuntansi penerimaan dan

pengeluaran kas setara kas nantinya.

b. Hasil penellitian ini menjadi bahan masukan dan tambahan

informasi yang berhubungan dengan perancangan sistem

komputerisasi akuntansi penerimaan dan pengeluaran kas

setara kas yang terkomputerisasi, serta sebagai bahan acuan

dalam mengembangkan pembelajaran dan produktivitas

mahasiswa dalam perancangan sistem akuntansi.

c. Hasil penelitian di harapkan dapat menambah dan menjadi

sarana pengembangan pengetahuan teoris yang telah penulis

peroleh selama masa kuliah yang akan di terapkan dalam

dunia praktik.

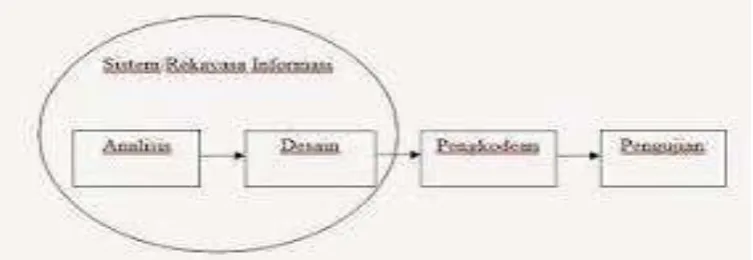

5. Metodologi Penelitian

Pada penelitian ini penulis mengembangkan metode perancangan di

PT Galuh Citarum dengan menggunakan model pengembangan sistem System

Development Life Cycle (SDLC) model air terjun (waterfall), model waterfall ini

menyediakan pendekatan alur hidup perangkat lunak secara sekuensial atau terurut.

(Rosa dan Salahudin, 2011: 28-29).

Berikut tahapan SDLC yang akan di gunakan oleh penulis

Gambar 1.1 Model Waterfall Sumber Rosa dan Shalahudin (2014: 28)

a. Analisis kebutuhan perangkat lunak

Pada tahap ini kegiatan yang akan dilakukan adalah mengumpulkan

data-data yang dibutuhkan dalam penelitian ini melalaui :

1. Wawancara

Metode wawancara adalah suatu cara untuk mengumpulkan

data dengan mengajukan pertanyaan secara langsung

kepada seorang informan atau seorang yang ahli dengan apa

yang kita teliti.

2. Observasi

Metode obesrvasi adalah metode pengamatan secara

langsung pada suatu objek yang diteliti dengan tujuan

memperoleh gambaran mengenai objek.

3. Dokumentasi

Metode dokumentasi adalah pencatatan atas data yang di

peroleh dari kumpulan dokumen –dokumen di lokasi

penelitian. Metode dokumentasi di lakukan dengan cara

di butuhkan untuk penelitian mengenai sistem

komputerisasi kauntansi penerimaan dan pengeluaran kas

setara kas pada PT Galuh Citarum

d. Studi kepustakaan

Yaitu penelitian yang di lakukan di perpustakaan untuk

mengumpulkan informasi-informasi tambahan yang berasal

dari buku-buku, jurnal ilmiah dan dokumen yang berkaitan

dengan masalah yang di teliti untuk suatu landasan teori

b. Desain sistem

Metode Perancangan yang akan digunakan oleh penulis dalam

menyusun tugas akhir ini adalah perancangan flow document, perancangan

data flow diagram, perancangan kamus data dan perancangan Entity

Relationship Diagram. Tahap selanjutnya adalah pembuatan bagan

terstruktur yang berguna sebagai informasi secra berjenjang dalam bentuk

modul-modul, dan tahap terhair adalah pembuatan rancangan masukan dan

keluaran pada sistem yang sedang berjalan

c. Pembuatan kode program

Desain harus ditranslasikan ke dalam program perangkat lunak. Hasil

dari tahap ini adalah program komputer sesuai dengan desain yang telah

dibuat pada tahap desain, penulis akan merancang program dengan bahasa

Metode Perancangan

Metode perancangan yang di gunakan dalam penyusunan

Tugas Ahkir ini adalah sebagai berikut:

1. Flow Dokumen

Flowchat adalah suatu bagan dengan simbol-simbol tertentu

yang menggambarkan urutan proses suatu proses (instruksi)

dengan proses lainnya dalam suatu program

2. DFD (Data Flow Diagram)

DFD merupakan alat yang di gunakan pada metodologi

pengembangan sistem yang tersturuktur karena dapat

menggambarkan arus data di dalam sitem yang terstruktur

dengan jelas

3. Kamus data

Kamus data merupakan katalog fakta-fakta dan

kebutuhan-kebutuhan informasi dari suatu sistem informasi. Kamus

data di buat berdasarkan arus data yang berda pada diagram

alur data

4. ERD (Entry Relationsip Diagram )

ERD menggambarkan relasi atau hubungan antara dua file

atau dua tabel. Pda model data relational hubungan file atau

kesatuan (entity) di relasikan dengan kunci relasi yang

5. Pembuatan bagan struktur

Di gunakan untuk mendefinisikan dan mengilustrasikan

organisasi dari sistem informasi secara berjenjang bentuk

modul dan sub modul.

6. Pembuatan rancangan masukan dan keluaran

Dengan melihat dokumen masukan dan keluaran pada

sistem yang sedang berjalan, penulis dapat membuat

rancangan untuk hasil input dan output yang lebih baik

6. Kajian Pustaka

1. Pengertian sistem

Sistem pada dasarnya adalah skelompok unsur yang erat

satu dengan yang lainya. Yang berfungsi bersama-

samauntuk mencapai tujuan tertentu (mulyadi.2010:2)

2. Pengertian sistem informasi

(Sadono sukirno.2014:4) sebuah “sistem adalah suatu

rangkaian kesatuan yang terdiri dari bagan-bagan yang saling

terkait dan mempengaruhi, yang di arahkan untuk mencapai

tujuan tertentu.

3. Sistem Akuntansi

(Mulayadi.2013:3) sistem akuntansi adalah organisasi

formulir,catatan dan laporan yang di koordinasi sedemikian

rupa untuk menyediakan informasi keungan yang di butuhkan

4. Tujuan sistem akuntansi

Suatu perusahaan membuat sistem akuntansi yang berguna

untuk pihak intern ataupun ekstern perusahaan. Tujuan umum

dari pengembangan suatu sistem (Mulayadi.2013:15)

5. Aliran kas dalam perusahaan

Setiap perusahaan dalam menjalankan usahanya selalu

membutuhkan kas. Di perlukan baik untukmembiyayai

oprasional perusahaan sehari-hari maupun untuk mengadakan

investassi baru dalam aktiva tetap. Pengeluaran kas suatu

perusahaan juga dapat bersifat terus-menerus atau

kontinyu.(Prof.Dr. Bambang Riyanto.2011:93)

6. Perimbangan antara aliran kas masuk dan kas keluar

Adanya perimbangan yang baik mengenai kuantitas maupun

timing antara cash inflow dengan cash outflow dalam suatu

perusahaan berarti bahwa pengeluaran kas baik mengenai

jumlahnya maupun mengenai waktunya akan dapat di penuhi

dari penerimaan kasnya sehingga perusahaan tidak perlu

persediaan besi kas yang besar (Prof.Dr.Sugiyono.2015:96)

7. Pengeluaran kas

Pengertian pengeluaran kas pada perusahaan ( dalam artian

luas) dapat di definisikan sebagai keseluruhan aktivitas

perusahaan yang bersangkutan dengan usaha mendapatkan

dana yang di perlukan dengan biaya yang minimal dan

menggunakan dana tersebut sefesien mungkin (Soemarso

S.R.2010:178)

8. Pengendalian Intern

(Mardi.2011:59) menjelaskan bahwa beberapa tujuhan

pengendalian intern yaitu keamanan harta milik perusahaan ,

memriksa ketelitian dan kebenaran informasi akuntansi, dan

meningkatkan efisiensi oprasional perusahaan, membantu

menjaga kebijaksanaan manajemen yang telah di tetapkan.

9. Setara kas

Setara kas adalah investasi yang sifatnya liquid berjangka

pendek, dan yang dengan cepat dapat di jadikan kas dalam

jumlah tertentu. Deposito yang jatuh temponya kurang atau

sama dengan tiga bulan dan tidak di perpanjang terus-menerus

(relolover) dapat di kategorikan sebagai setara kas ( Estralita

Trisnawati.2012:72).

10.Komposisi kas

Yang termasuk dalam kas menurut pengertian akuntansi dalam

pertukaran yang dapat di terima untuk pelunasan utang sebagai

storan ke bank, juga simpanan dalam bank. Untuk dapat di

golongkan sebagai kas biasanya di batasi dengan di terima

sebagai setoran oleh bank dengan nominal tidak di

kelompokan dalam kas. Tetapi perangko tidak anak di

terimasebagai setoran oleh bank, maka dengan itu perangko

Daftar Pustaka

Mulyadi . 2010 . sistem informasi akuntansi .jakarta : salemba empat

Syadikin. Muhamad arifin .2017 “ sistem akuntansi penerimaan dan pengeluaran

kas dalam rangka pengendalian intern pada PT Trubus Alami

Tulungagung. Universitan Nusantara PGRI Kediri. Kediri

Dwi, Martani., dkk. 2012. Akuntansi Keuangan Menengah Berbasis PSAK.Buku 1.

Jakarta: Salemba Empat.

Kabuhung , meristika.2013.”sistem perancangan akuntansi penerimaan dan

pengeluaran kas untuk pengndalian keuangan pada Organisasi Nirlaba

Keagamaan”universitas samratulangi manado. Manado

Yusuf, maulana .2014 .”Pengaruh sistem informasi akuntansi penerimaan kas

terhadap pengendalian pendapatan pada perum damri bandung” STIE

Pasundan Bandung . Bandung

S.R.Soemaraso. 2010. Akuntansi : suatu pengantar. Edisi ke lima . jakarta :salemba

Empat

Sugiyono. 2015. Metode penelitian kuantitatif dan kualitatif dan R&D. Bandung :

Alfabeta

Mardi.2011. kas & pengendalian kas . Jakarta : salemba empat

Trisnawati.Estralita. 2012. Akuntansi dan sifat akuntansi. Jogyakarta

Riyanto.Bambang .2011 . Dasar dasar pembelanjaan perusahaan. BFE-