DETERMINAN KINERJA RASIO KEUANGAN DENGAN IMPLIKASINYA

TERHADAP RETURN ON ASSETS PADA PERUSAHAAN MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Henny Yulsiati

Jurusan Akuntansi Politeknik Negeri Sriwijaya Email : [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh Kinerja Rasio Keuangan terhadap Return On Assets. Variabel yang digunakan dalam penelitian ini adalah Kinerja Rasio Keuangan sebagai variabel independen dan Return On Assets sebagai variabel Independen. Rasio Lancar diukur dengan Current Ratio, sementara itu Rasio Leverage diukur dengan Debt to Equity Ratio dan Debt Ratio, sementara itu Rasio Aktivitas diukur dengan Total Assets Turnover dan Inventory Turnover. Data yang digunakan adalah data sekunder berupa laporan keuangan perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. Metode analisis yang digunakan adalah analisis regresi berganda. Teknik analisis yang digunakan adalah statistik deskriptif, uji normalitas data, analisis berganda, uji asumsi klasik dan uji hipotesis. Hasil penelitian ini adalah Current Ratio, Debt to Equity Ratio, Debt Ratio, Total Assets Turnover dan Inventory Turnover secara parsial Current Ratio, Debt to Equity Ratio, Debr Ratio mempunyai pengaruh signifikan terhadap Return On Assets, sedangkan Total Assets Turnover dan Inventory Turnover mempunyai pengaruh positif tidak signifikan terhadap Return On Assets.

Kata kunci: Current Ratio, Debt to Equity Ratio, Total Assets Turnover, Inventory

Turnover dan Return On Assets.

1. PENDAHULUAN

1.1 Latar Belakang Masalah

Pada umumnya tujuan utama sebuah perusahaan adalah memperoleh

laba yang maksimal. Dengan

memperoleh laba yang maksimal, maka perusahaan dapat mempertahankan kelangsungan hidupnya dan dapat terus berkembang memberikan pengembalian yang menguntungkan bagi para pemiliknya. Untuk mengukur seberapa besar keberhasilan perusahaan dalam memperoleh tingkat pengembalian atas laba maka perlu dilakukan analisis keuangan dengan rasio profitabilitas.

Profitabilitas menunjukan

kemampuan perusahaan untuk

Return On Asset (ROA) merupakan

salah satu rasio yang dapat digunakan untuk mengetahui tingkat profitabilitas perusahaan. ROA merupakan rasio yang menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai asset, dengan kata lain ROA merupakan perbandingan antara laba bersih dengan total asset. Semakin besar ROA akan menunjukan kinerja perusahaan yang semakin baik, karena return semakin besar. Dalam memperoleh laba yang maksimal perusahaan memerlukan dana yang tidak sedikit, dana yang dibutuhkan oleh perusahaan dapat diperoleh dengan beberapa cara, salah satunya berasal dari pinjaman kepada pihak luar (utang). Pinjaman tersebut harus dikembalikan kembali sesuai dengan jangka waktu peminjaman.

Menurut Fahmi (2013) Debt to

Equity Ratio didefinisikan sebagai ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor. Sementara itu menurut Kasmir (2013) Debt Ratio (DR) merupakan

rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Selain mengukur Leverage suatu perusahaan, keefektifan manajemen perusahaan menggunakan aset-aset yang dimiliki dalam melaksanakan kegiatannya juga penting untuk diukur. Hal tersebut dapat dilakukan dengan menggunakan rasio aktivitas.

Menurut Harahap (2009), “Rasio aktivitas merupakan rasio yang menggambarkan aktivitas yang

dilakukan perusahaan dalam

menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya”. Rasio aktivitas yang umum digunakan untuk mengukur keefektivan manajemen antara lain Total

Asset Turnover (TAT) dan Inventory Turnover (IT).Menurut Fahmi (2013)

Rasio Total Asset Turnover melihat sejauh mana keseluruhan aset yang dimiliki oleh perusahaan terjadi perputaran secara efektif. Menurut Harahap (2009) Inventory Turnover

menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal.

Rasio Likuiditas merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam

memenuhi kewajiban financial jangka pendek yang berupa hutang-hutang jangka pendek.

Beberapa penelitian mengenai pengaruh Current Ratio (CR), Debt to

Equity Ratio (DER), Debt Ratio (DR), Total Asset Turnover (TAT), dan

Inventory Turnover (IT) terhadap Return On Asset (ROA) juga telah dilakukan,

tetapi terdapat perbedaan hasil penelitian tersebut. Menurut Priharyanto (2009) Dalam penelitiannya menunjukkan bahwa variabel DER secara persial berpengaruh positif dan signifikan terhadap ROA perusahaan Food And

Beverage di BEI periode 2005-2007. Hal

tersebut berbanding terbalik dengan penelitian yang dilakukan oleh Rahmawati (2011), hasil penelitiannya menunujukkan bahwa variabel DER berpengaruh negatif dan signifikan terhadap ROA pada perusahaan Food

And Beverage yang Listing di BEI tahun

2007-2009.

Terdapat tiga perbedaan umum antara penelitian ini dengan penelitian yang telah dilakukan sebelumnya. (1) Variabel yang digunakan, penelitian Priharyanto (2009) menggunakan variabel Current Ratio, Inventory Turnover, Debt to Equity Ratio, Size dan

Sibuea (2012) Menggunakan variabel DAR, DER, LDER, dan ROA. Megasari (2013) Menggunakan variabel Debt Ratio,

Inventory Turnover, dan ROA. Sedangkan

pada penelitian ini variabel yang digunakan yaitu Current Ratio, Debt to

Equity Ratio, Debt Ratio, Total Asset Turnover, Inventory Turnover dan ROA.

(2) Objek/Perusahaan yang dipilih, Bukit (2011) melakukan penelitian dengan memilih perusahaan kosmetik dan barang keperluan rumah tangga yan terdaftar di BEI, sementara Iru Sari dan Budiasih (2014) memilih objek penelitian pada perusahaan Wholesale and Retail Trade yang terdaftar di Bursa Efek Indonesia. Fansuri (2014) melakukan penelitian pada perusahaan telekomunikasi yang terdaftar pada Bursa Efek Indonesia, sedangkan pada penelitian ini yang menjadi objek penelitian yaitu perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia, sedangkan pada penelitian ini yang mnejadi objek penelitian yaitu perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. (3) Periode penelitian, Priharyanto (2009) melakukan penelitian periode 2005-2007, Rahmawati (2011) melakukan penelitian periode 2007-2009. Sementara itu penelitian Afriyanti (2011) dilakukan pada periode 2006-2009, sedangkan pada penelitian ini dilakukan pada periode 2012-2014.

Hasil penelitian yang belum menunjukkan konsistensi antara penelitian yang satu dengan penelitian yang lainnya, baik karena perbedaan lokasi manapun karena periode waktu, mendorong peneliti untuk melakukan penelitian lebih lanjut. Perbedaan periode pengamatan, variabel independen, dan perusahaan yang dipilih diharapkan bisa memberikan hasil yang lebih akurat sesuai dengan kondisi saat ini, maka peneliti mengambil judul “Determinan Kinerja Rasio Keuangan Dengan Implikasinya Terhadap Return

On Assets Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan dalam peneliti ini, yaitu: 1. Bagaimana pengaruh Current Ratio

terhadap Return On Assets (ROA) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

2. Bagaimana pengaruh Debt to Equity

Ratio (DER) terhadap Return On Assets (ROA) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

3. Bagaimana pengaruh Debt Ratio (DR) terhadap Return On Assets (ROA) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

4. Bagaimana pengaruh Total Asset Turnover (TAT) terhadap Return On Assets (ROA) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

5. Bagaimana pengaruh Inventory Turnover (IT) terhadap Return On Assets (ROA) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

6. Bagaimana pengaruh Debt to Equity

Ratio (DER), Rasio lancar, Debt ratio

(DR), Total Asset Turnover (TAT), dan Inventory Turnover (IT) secara simultan/serentak terhadap Return On

1.3 Tujuan Penelitian

Tujuan penelitian ini sesuai dengan

rumusan masalah yang telah

dikemukakan adalah sebagai berikut: 1. Untuk mengetahui pengaruh Return

On Assets terhadap Return On Assets

(ROA) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Debt to

Equity Ratio (DER) terhadap Return On Assets (ROA) pada perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia. 3. Untuk mengetahui pengaruh Debt

Ratio (DR) terhadap Return On assets (ROA) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. 4. Untuk mengetahui pengaruh Total

Asset Turnover (TAT) terhadap

Return On Assets (ROA) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

5. Untuk mengetahui pengaruh

Inventory Turnover (IT) terhadap Return On Assets (ROA) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

6. Untuk mengetahui pengaruh Debt to

Equity Ratio (DER), Debt Ratio

(DR), Total Asset Turnover (TAT), dan Inventory Turnover (IT) secara simultan/serentak terhadap Return On Assets (ROA) pada perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

2. Tinjauan Pustaka

2.1 Analisa Rasio Keuangan

Analisa rasio adalah suatu metode analisa untuk mengetahui hubungan pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tertentu. Analisis rasio keuangan merupakan bentuk atau

cara umum yang digunakan dalam analisis laporan keuangan. Analisis rasio beguna bagi para analisis intern untuk

membantu manajamen membuat

evaluasi mengenai hasil-hasil operasinya, memperbaiki kesalahan-kesalahan dan menghindari keadaan yang dapat menyebabkan kesulitan keuangan.

Menurut Hanafi (2009:74), Rasio keuangan dapat dikelompokkan kedalam lima macam kategori yaitu:

1. Rasio Likuiditas, yaitu rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

2. Rasio Aktivitas, yaitu rasio yang mengukur sejauh mana efektivitas penggunaan asset dengan melihat tingkat aktivitas asset.

3. Rasio Solvabilitas, yaitu rasio yang mengukur sejauh mana kemapuan perusahaan memenuhi kewajiban jangka panjangnya.

4. Rasio Profitabilitas, yaitu rasio

yang meilhat kemampuan

perusahaan menghasilkan laba (Profitabiltas).

5. Rasio Pasar, yaitu rasio yang melihat perkembangan nilai perusahaan relatif terhadap nilai buku perusahaan.

2.1.1 Rasio Profitabilitas

Menurut Harahap (2009:304), Rasio profitabilitas adalah rasio rentabilitas atau disebut juga rasio profitabilitas ini menggambarkan

kemampuan perusahaan dalam

mendapatkan laba melalui semua kemampuan, dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

Menurut Kasmir (2013:196), Rasio Profitabilitas adalah Rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan darii penjualan dan pendapatan investasi.

1. Return On Assets (ROA)

Return On Assets (ROA) merupakan salah satu rasio profitabilitas

yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return On

Assets menurut Harahap (2009:305) adalah Rasio yang menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

Menurut Fahmi (2013:137), Rasio

Return On Assets (ROA) ini melihat

sejauh mana investasi yang telah

ditanamkan mampu memberikan

pengembalian keuntungan sesuai yang diharapkan.

Selain menurut kedua para ahli

Return On Assets (ROA) diartikan oleh

Hanafi (2009:81), Return On Assets (ROA) ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkaat aset yang tertentu. Secara matematis ROA dapat dihitung dengan menggunakan rumus sebagai berikut:

ROA merupakan rasio pengukuran profitabilitas yang sering digunakan oleh manajer keuangan untuk mengukur efektivitas keseluruhan dalam menghasilkan laba dengan aset yang tersedia. Berdasarkan hal ini, maka faktor yang mempengaruhi profitabilitas adalah laba bersih, penjulan bersih dan total aset. Semakin tinggi hasil ROA suatu perusahaan mencerminkan bahwa rendahnya penggunaaan aset untuk menghasilkan laba.

2.1.2 Rasio Leverage

Rasio Leverage atau yang sering disebut juga rasio solvabilitas yaitu rasio yang mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Menurut Kasmir (2013:113), Rasio ini merupakan rasio yang

digunakan untuk mengukur sampai sejauh mana aktiva perusahaan dibiayai oleh utang.

Menurut Harahap (2009:303), Rasio Leverage atau solvabilitas adalah

menggambarkan kemampuan

perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang.

Laba Bersih

Return On Assets =

Menurut Ervita (2013:9), Rasio Solvabilitas adalah rasio yang

digunakan untuk mengukur kemampuan perusahaan di dalam memenuhi kewajiban-kewajiban finansialnya, baik jangka pendek maupun jangka panjang.

Terdapat beberapa macam rasio yang dapat dihirung antara lain, Debt to

Assets Ratio (Debt Ratio), Long Tern Debt to Equity Ratio (LTDER), Times Interest Earned Ratio (TIE), dan Debt to Equity Ratio (DER). Dari rasio-rasio

berikut, rasio Leverage yang digunakan dalam penelitian ini adalah Debt to

Equity Ratio (DER) dan Debt Ratio

(DR).

1. Debt to Equity Ratio (DER)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham kepada pemberi pinjaman. Semakin tinggu rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Menurut Harahap (2009:303), Debt to Equity Ratio (DER)

merupakan rasio yang menggambarkan sampai sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar. Semakin kecil rasio ini semakin baik.

Menurut Fahmi (2013:128) Debt to

Equity Ratio (DER) adalah sebagai

ukuran yang dipakai dalam menganalisis laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia untuk kreditor.

Menurut Kasmir (2013:157) Debt

to Equity Ratio (DER) merupakan rasio

yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dan ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (Kreditor) dengan pemilik perusahaan. Rasio Debt to Equity Ratio (DER) dihitung dengan

rumus:

Bagi kreditor, semakin besar rasio ini akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Namun, bagi perusahaan justru semakin besar rasio akan semakin baik. Sebaliknya dengan rasio yang rendah, semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva.

2. Debt Ratio (DR)

Debt ratio (DR) merupakan rasio

utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aset. Menurut Syamsudin

(2009:54), “ratio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur”. Menurut Fahmi (2013:127), “Debt ratio merupakan rasio

yang melihat perbandingan utang perusahaan, yaitu diperoleh dari perbandingan total utang dibagi dengan total aset”.

Selain itu menurut Kasmir (2013:156) : Debt ratio (DR) merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain,seberapa besar aktiva perusahaan dibiayai oleh hutang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Rasio ini dihitung sebagai berikut:

Total Liabilitas

Debt to Equity Ratio =

Dari hasil perhitungan, apabila rasionya tinggi, artinya pendanaan dengan hutang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi hutang-hutangnya dengan aset yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan dibiayai dengan hutang.

2.1.4 Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan dalam memanfaatkan semua sumber daya yang ada padanya. Menurut Harahap (2009:308), “rasio aktivitas merupakan rasio yang menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya”. Menurut Hanafi (2009:76), rasio aktivitas adalah Rasio yang melihat pada beberapa aset kemudian menentukan beberapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva-aktiva tersebut.

Sedangkan menurut Fahmi

(2010:132), rasio aktivitas adalah Rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan, dimana penggunaan aktivitas ini dilakukan

secara sangat maksimal dengan maksud memperoleh hasil yang maksimal.

Terdapat beberapa macam rasio yang dapat dihitung antara lain, total

asset turnover, receivable turnover, Inventory Turnover, Avarage Day’s Inventory dan Working Capital.

Turnover. Dari rasio-rasio berikut,

rasio aktivitas yang digunakan dalam penelitian ini adalah Total Assets Turnover (TAT) dan Inventory Turnover

(IT).

1. Total Assets Turnover (TAT)

Total assets turnover (TAT) menunjukkan bagaimana efektifitas perusahaan menggunakan keseluruhan aktiva untuk meningkatkan nilai penjualan dan meningkatkan laba. Menurut Harahap (2009:309), “Rasio total asset turnover menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan”. Selain itu meurut Fahmi (2013:135), “Rasio total asset turnover ini melihat sejauh mana keseluruhan aset yang dimiliki oleh perusahaan terjadi perputaran secara efektif.

Sedangkan menurut Kasmir (2013:185), “Rasio total asset turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva”. Rasio total asset turnover dapat dihitung menggunakan rumus seperti berikut :

Total Liabilitas

Debt Ratio =

Total Aset

Penjualan Total Assets Turnover =

TAT dipengaruhi oleh nilai penjualan bersih yang dilakukan oleh perusahaan dibandingkan dengan nilai aktiva total yang dimiliki oleh perusahaan. Bila nilai TAT ditingkatkan berarti terjadi kenaikan penjualan bersih perusahaan, peningkatan penjualan bersih perusahaan akan mendorong

peningkatan laba sehingga

mempengaruhi profitabilitas perusahaan, Rasio TAT yang tinggib biasanya

menunjukkan manajemen yang baik, sebaliknya rasio yang rendah harus membuat manajemen mengevaluasi strategi, pemasarannya, dan pengeluaran modalnya.

2.3 Penelitian Terdahulu

Berikut ini akan dilampirkan penelitian yang telah dilakukan sebelumnya, yang ditampilkan dalam bentuk tabel sebagai berikut:

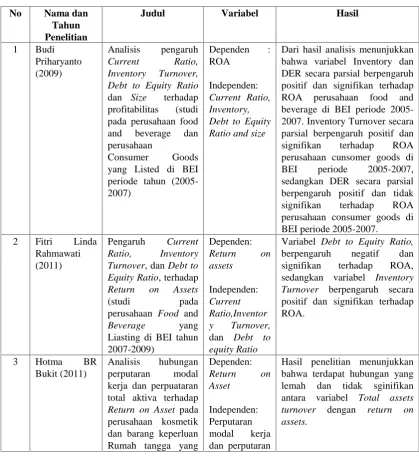

Tabel 2.1 Penelitian Terdahulu

No Nama dan Tahun Penelitian

Judul Variabel Hasil

1 Budi Priharyanto (2009)

Analisis pengaruh

Current Ratio, Inventory Turnover, Debt to Equity Ratio

dan Size terhadap profitabilitas (studi pada perusahaan food and beverage dan perusahaan

Consumer Goods yang Listed di BEI periode tahun (2005-2007)

Dependen : ROA

Independen:

Current Ratio, Inventory, Debt to Equity Ratio and size

Dari hasil analisis menunjukkan bahwa variabel Inventory dan DER secara parsial berpengaruh positif dan signifikan terhadap ROA perusahaan food and beverage di BEI periode 2005-2007. Inventory Turnover secara parsial berpengaruh positif dan signifikan terhadap ROA perusahaan cunsomer goods di BEI periode 2005-2007, sedangkan DER secara parsial berpengaruh positif dan tidak signifikan terhadap ROA perusahaan consumer goods di BEI periode 2005-2007.

2 Fitri Linda Rahmawati (2011)

Pengaruh Current Ratio, Inventory Turnover, dan Debt to Equity Ratio, terhadap Return on Assets

(studi pada perusahaan Food and

Beverage yang y Turnover,

dan Debt to equity Ratio

Variabel Debt to Equity Ratio, berpengaruh negatif dan signifikan terhadap ROA, sedangkan variabel Inventory Turnover berpengaruh secara positif dan signifikan terhadap ROA.

3 Hotma BR Bukit (2011)

Analisis hubungan perputaran modal kerja dan perpuataran total aktiva terhadap

Return on Asset pada

perusahaan kosmetik dan barang keperluan Rumah tangga yang

Dependen:

Return on

Asset

Independen: Perputaran modal kerja dan perputaran

terdaftar di bursa efek

Analisis pengaruh

Current RatioTotal Asset Turnover, Debt to Equity Ratio, Sales,

dan Size terhadap ROA (studi pada perusahaan

manufaktur yang terdaftar di BEI tahun 2006-2009)

Dependen: ROA

Independen:

Current Ratio, Total Asset Turnover, Debt

to Equity

Ratio, Sales,

dan Size

Variabel Debt to Equity Ratio berpengaruh negatif dan signifikan terhadap ROA, sedangkan Total Asset Turnover berpengaruh positif dan signifikan terhadap ROA.

5 Evi Juliana Sibuea (2012)

Pengaruh Leverage

terhadap profitabilitas pada perusahaan non keuangan yang terdaftar di bursa efek

Variabel DAR mempunyai pengaruh secara positif dan signifikan terhadap ROA, sedangkan variabel DER mempunyai pengaruh negatif dan tidak signifikan terhadap ROA.

6 Restu Megasari (2013)

Pengaruh Rasio utang dan perputaran persediaan terhadap ROA (studi kasus pada perusahaan tekstil yang terdaftar di bursa efek Rasio utang dan perputaran persediaan

Hasil penelitian menunjukkan bahwa secara parsial debt ratio berpengaruh negatif dan signifikan terhadap return on

asset (ROA).sedangkan

inventory turnover berpengaruh

positif dan tidak signifikan terhadap return on asset (ROA).

7 Ni Made Vironika Sari dan I G.A.N. Budiasih (2014)

Pengaruh Debt to Equity Ratio, Firm Size, Inventory Turnover dan Assets

Turnover pada Ratio, Firm Size, Inventory Turnover dan

Asset Turnover

Hasil analisis menunjukkan bahwa debt to equity ratio

berpengaruh terhadap profitabilitas, sedangkan variabel Inventory turnover dan

assets turnover tidak

berpengaruh pada profitabilitas.

8 Vahmi Fansuri (2014)

Pengaruh leverage

keuangan terhadap profitabilitas pada perusahaan

telekomunikasi yang terdaftar pada bursa efek Indonesia.

to asset ratio)

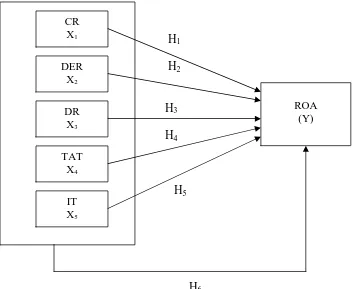

2.4 Kerangka Pemikiran Teoritis Kerangka pemikiran merupakan konsep yang menggambarkan hubungan antara teori dengan berbagai faktor yang teridentifikasi sebagai masalah riset (Sugiyono, 2010). Sebagai dasar merumuskan hipotesis berikut kerangka

pemikiran teoritis yang menunjukkan pengaruh variabel-variabel Current Ratio, debt to equity ratio (DER), debt ratio (DR) total asset turnover (TAT),

dan inventory turnover (IT) terhadap

return on assets (ROA).

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Pemikiran

2.5 Hipotesis Penelitian

Berdasarkan hal sebelumnya maka penulis mengajukan hipotesis sebagai berikut:

H1: Current Ratio berpengaruh

signifikan terhadap return on assets (ROA).

H2: Debt to equity ratio (DER)

berpengaruh signifikan terhadap

return on assets (ROA).

H3: Debt ratio (DR) berpengaruh

signifikan terhadap return on assets (ROA).

H4: Total assets turnover (TAT)

berpengaruh signifikan terhadap

return on assets (ROA).

H5: Inventory turnover (IT)

berpengaruh signifikan terhadap

return on assets (ROA).

H6: Current Ratio (CR), Debt to equity ratio (DER), debt ratio (DR), total asset turnover (TAT) dan

inventory turnover (IT) secara simultan/serentak berpengaruh signifikan terhadap return on assets (ROA).

3. METODOLOGI PENELITIAN

3.1 Jenis penelitian

Jenis penelitian yang dilakukan penuilis merupakan penelitian asosiatif. Menurut Sugiyono

(2010:36) “penelitian

CR X1

DER X2

DR X3

TAT X4

IT X5

asosiatif yaitu suatu rumusan masalah penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih”.

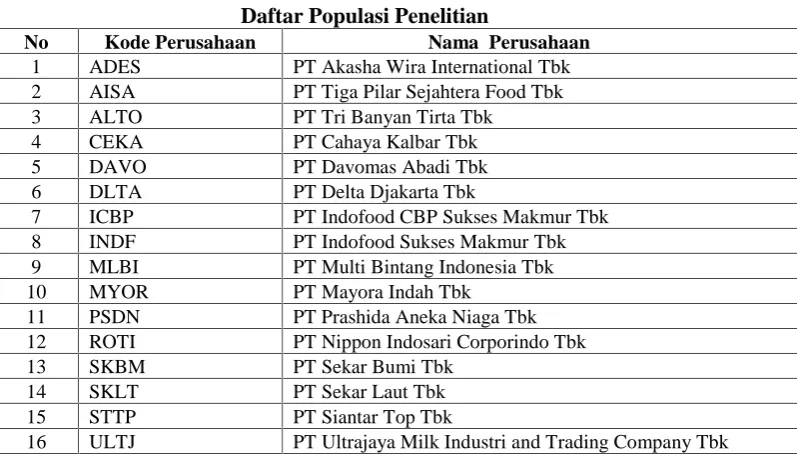

3.2 Populasi dan Sample 3.2.1 Populasi

Menurut Sugiyono (2010:115), “populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dsn kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia yang berjumlah 16 perusahaan dan diteliti selama tahun 2011-2013. Berikut daftar populasi penelitian:

Tabel 3.1

Daftar Populasi Penelitian

No Kode Perusahaan Nama Perusahaan

1 ADES PT Akasha Wira International Tbk 2 AISA PT Tiga Pilar Sejahtera Food Tbk 3 ALTO PT Tri Banyan Tirta Tbk

4 CEKA PT Cahaya Kalbar Tbk 5 DAVO PT Davomas Abadi Tbk 6 DLTA PT Delta Djakarta Tbk

7 ICBP PT Indofood CBP Sukses Makmur Tbk 8 INDF PT Indofood Sukses Makmur Tbk 9 MLBI PT Multi Bintang Indonesia Tbk 10 MYOR PT Mayora Indah Tbk

11 PSDN PT Prashida Aneka Niaga Tbk 12 ROTI PT Nippon Indosari Corporindo Tbk 13 SKBM PT Sekar Bumi Tbk

14 SKLT PT Sekar Laut Tbk 15 STTP PT Siantar Top Tbk

16 ULTJ PT Ultrajaya Milk Industri and Trading Company Tbk

Sumber: Data yang diolah, 2014

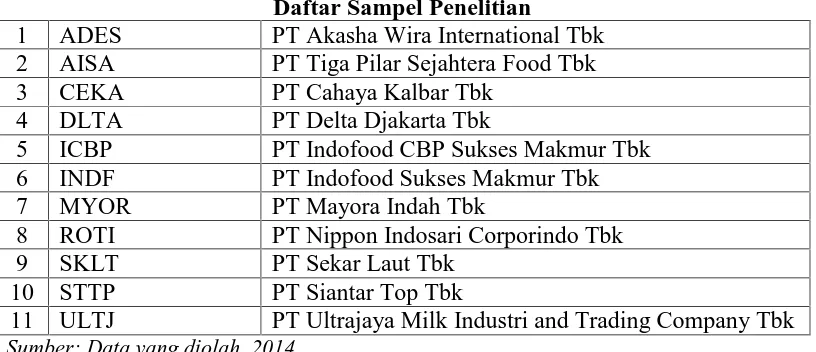

3.2.2 Sampel

Dari populasi yang ada, akan diambil sampelnya yang sesuai dengan kriteria yang ditetapkan oleh peneliti. Teknik sampling yang digunakan dalam penelitian ini adalah metode purposive

sampling. Menurut sugiyono (2010:122),

“purposive sampling yaitu penentuan

sampel dengan pertimbangan atau kriteria tertentu”. Kriteria pemilihan sampel yang akan diteliti adalah sebagai berikut:

1. Semua perusahaan makanan dan minuman yang terdaftar di bursa efek Indonesia (BEI) pada tahun 2012-2014.

2. Perusahaan makanan dan minuman

tersebut menerbitkan dan

mempublikasikan laporan keuangan audited per tanggal 31 Desember dalam situs bursa efek Indonesia (www.idx.co.id).

3. Perusahaan makanan dan minuman tersebut memiliki laba bersih selama periode pengamatan.

Tabel 3.2

Pemilihan Sampel Berdasarkan Karakteristik Yang Ditetapkan

No Karakteristik Jumlah

1

2

3

Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2012)

Perusahaan makanan dan minuman yang terdaftar di BEI yang tidak menerbitkan dan mempublikasikan laporan keuangan.

Perusahaan makanan dan minuman yang terdaftar di BEI mengalami kerugian selama periode pengamatan.

16

(4)

(1)

Jumlah Sampel 11

Berdasarkan tabel diatas, dapat diketahui bahwa jumlah sampel yang digunakan pada penelitian ini sebanyak 11 perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI)

dengan periode laporan keuangan 2011-2013, sehingga data yang digunakan sebanyak 33 laporan keuangan. Daftar perusahaan yang menjadi sampel pada penelitian ini adalah sebagai berikut:

Tabel 3.3

Daftar Sampel Penelitian

1 ADES PT Akasha Wira International Tbk

2 AISA PT Tiga Pilar Sejahtera Food Tbk

3 CEKA PT Cahaya Kalbar Tbk

4 DLTA PT Delta Djakarta Tbk

5 ICBP PT Indofood CBP Sukses Makmur Tbk

6 INDF PT Indofood Sukses Makmur Tbk

7 MYOR PT Mayora Indah Tbk

8 ROTI PT Nippon Indosari Corporindo Tbk

9 SKLT PT Sekar Laut Tbk

10 STTP PT Siantar Top Tbk

11 ULTJ PT Ultrajaya Milk Industri and Trading Company Tbk

Sumber: Data yang diolah, 2014

3.3 Metode Pengumpulan Data 3.3.1 Teknik Pengumpulan Data

Teknik pengumpulan data penelitian ini dilakukan dengan cara dokumentasi. Dokumentasi biasanya dilakukan untuk mengumpulkan data sekunder dari berbagai sumber, baik secara pribadi maupun kelembagaan. Dalam hal ini, peneliti melakukan pengumpulan data sekunder berupa laporan keuangan yang dipublikasikan di Bursa Efek Indonesia melalui situs

www.idx.co.id.

3.3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian adalah data sekunder yaitu data yang diperoleh peneliti secara tidak langsung melalui perantara berupa laporan-laporan keuangan lengkap pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode 2012-2014. Sumber data

diperoleh melalui website

3.4 Identifikasi dan Definisi Operasional Variabel

3.4.1 Identifikasi Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari dua macam variabel yaitu variabel independen dan variabel dependen. Menurut Sugiyono (2010:59) “variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen”. Variabel independen disimbolkan dengan X, dalam penelitian ini variabel terdiri dari : 1. X1= Current Ratio (CR)

2. X2= Debt to equity ratio (DER)

3. X3= Debt ratio (DR)

4. X4= Total assets turnover (TAT)

5. X5= Inventory turnover (IT)

Menurut sugiyono (2010:59) “variabel dependen adalah variabel yang dipengaruhi oleh variabel independen atau menjadi akibat karena adanya

variabel bebas”. Variabel dependen disimbolkan dengan Y, dalam penelitian ini variabel dependen berupa return on

assets (ROA).

3.4.2 Definisi operasional variabel Defisini operasioanal adalah definisi dari variabel-variabel yang digunakan dalam penelitian ini dan menunjukkan pengukuran dari masing-masing variabel. Berdasarkan variabel yang digunakan dalam penelitian ini, maka dapat diuraikan dalam berbagai variabel operasional yang didefinisikan sebagai berikut:

1. Return On Assets (ROA)

ROA merupakan rasio yang menunjukkan seberapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva. Menurut Hanafi (2009:81) ROA dihitung dengan menggunakan rumus:

2. Rasio Lancar (Current Ratio)

Rasio lancar merupakan rasio

untuk mengukur kemampuan

perusahaan dalam membayar

kewajiban jangka pendek atau utang

yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Rumus untuk mencari rasio lancar atau current ratio adalah sebagai berikut :

Aktiva lancar (Current Assets) Current Ratio =

Utang lancar (Current liabilities)

3. Debt To Equity Ratio (DER)

DER merupakan rasio yang menggambarkan sampai sejauh mana modal pemilik dapat menutupi

utang-utang kepada pihak luar. Menurut Kasmir (2013:157) rumus untuk menghitung DER adalah sebagai berikut: Laba Bersih

Return On Assets =

Total Aset

Total Liabilitas

Debt to Equity Ratio =

4. Debt Ratio (DR)

DR merupakan rasio utang yang

digunakan untuk mengukur

perbandingan antara total utang dengan total aset. Menurut Kasmir (2013:156) untuk menghitung DR digunakan rumus:

5. Total Assets Turnover (TAT)

TAT merupakan rasio yang mengukur sejauh mana kemampuan perusahaan menghasilkan penjualan berdasarkan total aktiva yang dimiliki

perusahaan. Menurut Kasmir

(2013:185) TAT dapat dihitung menggunakan rumus seperti berikut : 6. Inventory Turnover (IT)

IT adalah rasio yang mengukur efisiesi pengelolaan persediaan barang dagang. Menurut Harahap (2009:308) untuk menghitung IT digunakan rumus:

3.5 Model dan Teknik Analisis 3.5.1 Model Analisis

Penelitian ini menggunakan analisis regresi linier berganda untuk mengetahui pengaruh Current Ratio,

Debt to equity ratio, Debt ratio, Total assets turnover dan Inventory turnover

terhadap return on assets. Analisis ini

digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen. Persamaan regresi linier berganda (multiple linier regresion)

dinyatakan dalam persamaan matematika sebagai berikut:

Y = a +b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 +e Keterangan :

Y = Return on assets

X1 = Current Ratio

X2 = Debt to equity ratio

X3 = Debt ratio

X4 = Total assets turnover

X5 = Inventory turnover

a = Konstanta

b1,b2,b3,b4,b5 = koefisien regresi dari setiap variabel independen

e = Faktor eror

Total Liabilitas

Debt Ratio =

Total Aset

Penjualan Total Assets Turnover =

Total Aset

Beban pokok penjualan

Inventory Turnover =

3.5.2 Teknik analisis

Teknik analisis data dalam penelitian ini adalah menggunakan bantuan program komputer yaitu program SPSS 20. Adapun analisis yang dilakukan adalah sebagai berikut:

3.5.2.4 Uji Hipotesis

1. Uji Koefisien Determinasi (R2) Menurut Ghozali (2009:87) adalah untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antar nol dan satu. Nilai R2 yang kecil berarti

kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Kelemahan mendasar penggunaan koefisien determinasi adalah bisa terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel independen, maka R2 pasti meningkat. Sedangkan menggunakan nilai asjusted R2 dapat naik atau turun apabila suatu variabel independen ditambahkan dalam model. 2. Uji F (Simultan)

Menurut Ghozali (2009:88) Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksudkan dalam model mempunyai pengaruh simultan terhadap variabel dependen. Pengujian dilakukan dengan menggunakan significance level 0,05 (α = 5%). Hipotesis ditolak atau diterima dilakukan dengan kriteria sebagai berikut:

a. Jika nilai signifikan ≥ 0,05, maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti secara simultan, variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

b. Jika nilai signifikan ≤ 0,05, maka hipotesis diterima (koefisien regresi signifikan). Ini berarti secara simultan, variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

3. Uji t (Parsial)

Menurut Ghozali (2009:88) Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen.

Pengujian dilakukan dengan

menggunakan signifinance level 0,05 (α = 5%). Hipotesis ditolak atau diterima dilakukan dengan kriteria sebagai berikut:

a. Jika nilai signifikan ≥ 0,05, maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti secara parsial, variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

b. Jika nilai signifikan ≤ 0,05, maka hipotesis diterima (koefisien regresi signifikan). Ini berarti secara parsial, variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

4. HASIL PENELITIAN DAN

PEMBAHASANAN 4.1 Hasil Penelitian 4.1.1 Gambaran Penelitian

Data yang diolah pada penelitian ini yaitu data Current Ratio, Debt to Equity

Ratio, Debt Ratio, Total Assets Turnover, Inventory Turnover dan Return On Assets

4.1.2 Statistik Deskriptif

Data yang akan diolah pada penelitian yaitu data Current Ratio (CR),

Debt to Equity Ratio (DER), Debt Ratio

(DR), Total Assets Turnover (TAT),

Inventory Turnover (IT), dan Return On Asset (ROA) pada perusahaan makanan

dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan tiga tahun yaitu tahun 2012, 2013, dan 2014. Statistik deskriptif

dilakukan untuk menjelaskan distribusi atau sebaran data dari variabel-variabel yang digunakan dalam penelitian ini. Statistik deskriptif menyajikan data secara numerik yang meliputi jumlah data, nilai minimum, nilai maksimum, nilai rata-rata dan nilai simpangan baku dari variabel penelitian. Berikut tabel yang berisi statistik deskriptif dari data penelitian

ini:

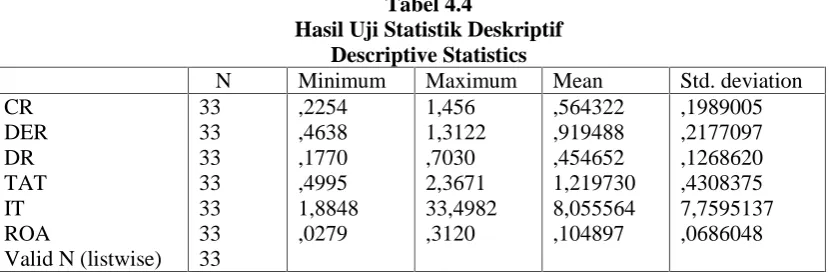

Tabel 4.4

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. deviation CR

Valid N (listwise) 33

Sumber : Data diolah dengan SPSS 16

Berdasarkan tabel 4.4 diketahui bahwa jumlah data sebanyak 33, penjelasan mengenai masing-masing variabel dijelaskan sebagai berikut:

1. Variabel Current Ratio (CR) memiliki nilai minimum sebesar 0,2254 dan nilai maksimum sebesar 1,456. Nilai rata-rata (mean) sebesar 0,564322 dan nilai simpangan baku (Std. Devanition) sebesar 0,1989005.

2. Variabel debt to equity ratio (DER) memiliki nilai minimum sebesar 0,4638 dan nilai maksimum sebesar 1,3122. Nilai rata-rata (mean)

sebesar 0,919488 dan nilai simpangan baku (Std. Deviation) sebesar 0,2177097.

3. Variabel debt ratio (DR) memiliki nilai minimum sebesar 0,1770 dan nilai maksimum sebesar 0,7030. Nilai rata-rata (mean) sebesar 0,454652 dan nilai simpangan baku

(Std. Deviation) sebesar 0,1268620.

4. Variabel total assets turnover (TAT) memiliki nilai minimum sebesar 0,4995 dan nilai maksimum sebesar 2,3671. Nilai rata-rata (mean)

sebesar 1,219730 dan nilai simpangan baku (Std. Deviation) sebesar 0,4308375.

5. Variabel inventory turnover (IT) memiliki nilai minimum sebesar 1,8848 dan nilai maksimum sebesar 33,4982. Nilai rata-rata (mean) sebesar 8,055564 dan nilai simpangan baku (Std. Deviation) sebesar 7,7595137.

4.1.2 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji dalam model regresi, variabel independen (Current Ratio, Debt To

Equity Ratio, Debt Ratio, Total Assets Turnover dan Inventory Turnover) dan

variabel dependen (Return On Assets) memiliki distribusi normal atau tidak. Data yang baik adalah data yang

memiliki pola distribusi normal. Uji normalitas yang digunakan dalam penelitian ini menggunakan uji One

Sample Kolmogorov-Smirnov Test. Data

yang berdistribusi normal ditunjukan dengan 2-tailed > 0,05. Hasil yang diperoleh dapat dilihat pada tabel dibawah ini:

Tabel 4.5

Hasil Uji Normalitas Kolmogorov-Smirnov One-Sample Kolmogrov-Smirnov Test

CR DER DR TAT IT ROA

N

Mean Normal Parametersa,b

Std.Deviden

Asymp. Sig. (2-tailed)

33

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data yang diolah dengan SPSS 16 Berdasarkan hasil pada tabel 4.5

diatas dapat disimpulkan bahwa variabel

Debt to Equity ratio memiliki nilai

signifikansi sebesar 0,898, Rasio Lancar memiliki nilai signifikan sebesar Debt

Ratio memiliki nilai signifikansi 0,847, Total Assets Turnover memiliki nilai

signifikansi sebesar 0,112 dan Return on

Assets memiliki nilai signifikansi sebesar

0,412. Keempat variabel tersebut memiliki distribusi normal karena angka signifikansi (Asym.Sig) keempat variabel tersebut lebih besar dari angka signifikansi yaitu 0,05 atau 5%.

Tabel 4.6

Hasil Uji Normalitas Kolmogorov-Smirnov Setelah Data Ditranform One-Sample Kolmogorov-Smirnov Test

CR DER DR TAT IT ROA

N

Mean Normal Parametersa,b

Std.Deviden

Asymp. Sig. (2-tailed)

33

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data yang diolah dengan SPSS 16

Dari hasil uji normalitas yang telah di-trettment dengan menggunakan akar kuadrat (SQRT), terlihat bahwa angka signifikansi (Asym. Sig),Untuk variabel X1 (CR) adalah sebesar 0,834 Artinya masing-masing variabel memiliki distribusi normal dengan angka signifikansi (Asymp.Sig) lebih besar dari 0,05.

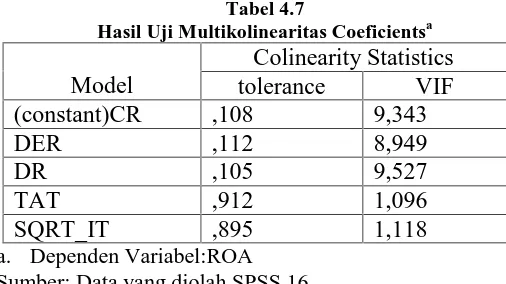

4.1.3 Uji Asumsi Klasik 4.1.3.1 Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkolerasi maka variabel-variabel ini tidak ortogonal.

Untuk mendeteksi adanya multikolinearitas, dapat dilihat dari nilai toleransi dan variance inflation factor (VIF). Apabila nilai toleransi > 0,10 dan VIF < 10, maka tidak ada multikolinearitas.

Tabel 4.7

Hasil Uji Multikolinearitas Coeficientsa

Model

Colinearity Statistics

tolerance VIF

(constant)CR ,108 9,343

DER ,112 8,949

DR ,105 9,527

TAT ,912 1,096

SQRT_IT ,895 1,118

Berdasarkan tabel 4.7 di atas menunjukan bahwa keempat variabel

independen tidak terjadi

multikolinearitas karena nilai tolerance untuk variabel CR, DER, DR, TAT dan IT. Nilai tolerance untuk semua variabel berada diatas 0,1, dan nilai VIF dari keempat variabel tersebut berada dibawah 10.

4.1.3.2 Uji Autokorelasi

Uji Autokorelasi digunakan untuk mengetahui ada atau tidaknya

penyimpangam asumsi klasik

autokorelasi, yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi.Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi. Metode pengujianyang akan digunakan adalah dengan uji Durbin-Watson (uji DW). Ketentuan uji DW dapat dilihat sebagai berikut:

Tabel 4.8 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted

Square

Std. Error of the Estimate

Durbin-Watson

1 ,710a ,504 ,433 ,0516408 2,144

a. predictors: (constant), SQRT_IT, TAT, DER, DR b. Dependent Variable: ROA

Sumber :Data yang dilah SPSS 16

Hasil uji DW dalam tabel 4.8 menunjukan nilai DW sebesar 2,144. Nilai DW akan dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%, dengan jumlah sampel 33 dan jumlah variabel (k) 4. Maka dari tabel Durbin-Watson akan didapatkan nilai du 1,730. Karena nilai DW hitung terletak diantara batas atas (du) dan batas bawah (4-du) atau du<dw<4-du yaitu 1,730< 2,144< 2,270.Dengan demikian dapat dikatakan bahwa pada model tersebut tidak terjadi autokorelasi.

4.1.4 Analisis Regresi Berganda Analisis regresi berganda digunakan untuk mengetahui bagaimana variabel independen secara bersama-sama dapat memprediksikan variabel independen. Dampak dari penggunaan analisis regresi berganda dapat digunakan untuk memutuskan naik atau menurunnya nilai dari variabel independen, yang dapat dilakukan melalui menaikkan atau menurunkan keadaan variabel independen.Hasil analisis regresi berganda dapat dilihat pada tabel berikut ini:

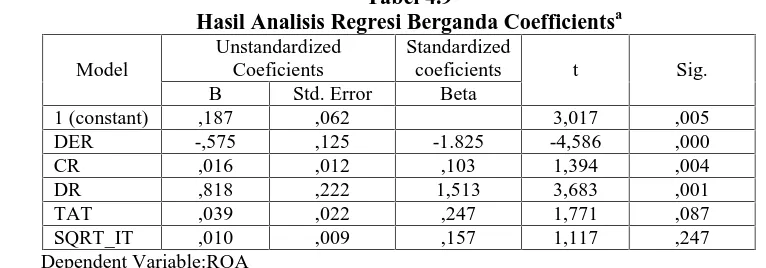

Tabel 4.9

Hasil Analisis Regresi Berganda Coefficientsa

Model

Unstandardized Coeficients

Standardized

coeficients t Sig. B Std. Error Beta

1 (constant) ,187 ,062 3,017 ,005 DER -,575 ,125 -1.825 -4,586 ,000

CR ,016 ,012 ,103 1,394 ,004

DR ,818 ,222 1,513 3,683 ,001

TAT ,039 ,022 ,247 1,771 ,087

Tabel 4.9 menunjukan konstanta untuk persamaan regresi bernilai 0,187 dan nilai koefisien regresinya adalah -0,575 untuk X1 (DER), 0,16 untuk X2 (CR)

0,818 untuk X3 (DR), 0,039 untuk X4

(TAT) dan 0,010 untuk X5 (IT).

Sehingga bentuk persamaan regresi linearnya adalah sebagai berikut:

ROA =0,187 – 0,575DER + 0,16CR + 0,818DR + 0,039TAT + 0,010IT + e

Hasil dari persamaan linear

berganda diatas maka dapat

diinterpretasikan bahwa:

1. Nilai konstanta (a) sebesar 0,187 artinya apabila X1 (DER), X2 (CR),

X3 (DR), X4 (IT), X5 (TAT) bernilai

nol, maka nilai ROA sebesar 0,187. 2. Koefisien regresi untuk variabel X1

(DER) sebesar -0,575 menyatakan bahwa setiap penambahan 1% DER, maka akan menyebabkan penurunan nilai ROA sebesar 0,575.

3. Koefisien regresi untuk variabel X3

(CR) sebesar 0,16 menyatakan bahwa

setiap 1% CR, maka akan

mentebabkan kenaikan nilai ROA sebesar 0,16.

4. Koefisien regresi untuk variabel X2

(DR) sebesar 0,818 menyatakan bahwa setiap 1% DR, maka akan

menyebabkan kenaikan nilai ROA sebesar 0,818.

5. Koefisien regresi untuk variabel X3

(TAT) sebesar 0,039 menyatakan bahwa setiap 1 kali TAT, maka akan menyebabkan kenaikan nilai ROAsebesar 0,039.

6. Koefisien regresi untuk variabel X4

(IT) sebesar 0,010 menyatakan bahwa setiap 1 kali IT, maka akan menyebabkan kenaikan nilai ROA sebesar 0,010.

4.1.5 Uji Hipotesis

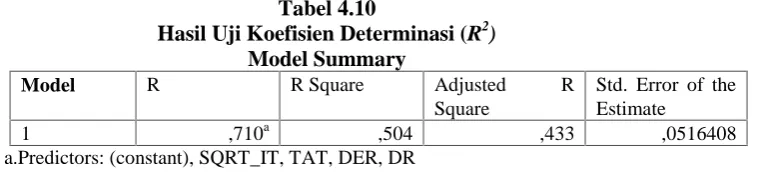

4.1.5.1 Uji Koefisien Determinasi (R2) Koefisien determinasi digunakan untuk mengetahui persentase pengaruh variabel independen terhadap variabel dependen. Dari sini akan diketahui seberapa besar variabel independen akan

mampu menjelaskan variabel

dependennya, sedangkan sisanya dijelaskan oleh sebab-sebab lain diluar model nilai yang mendekati satu berarti

variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Hasil perhitungan koefisien determinasi penelitian ini dapat dilihat pada tabel 4.7 berikut:

Tabel 4.10

Hasil Uji Koefisien Determinasi (R2)

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,710a ,504 ,433 ,0516408

a.Predictors: (constant), SQRT_IT, TAT, DER, DR

Sumber : data yang diolah dengan SPSS 16

Dari tabel di atas, nilai koefisien determinasi (R2) sebesar 0,504 atau

50,4%. Dengan kata lain hal ini menunjukan bahwa besar presentase variasi ROA yang bisa dijelaskan dari keempat variabel bebas yaitu CR, DER, DR, TAT, dan IT sebesar 50,4%, sedangkan sisanya 49,6% (100%-50,4%)

dijelaskan oleh variabel-variabel lain diluar model penelitian ini.

4.1.5.2 Uji F (Simultan)

pengujiannya bila tingkat signifikansi lebih besar daripada tingkat keyakinan (α =0,05), maka seluruh variabel independen tidak punya pengaruh yang signifikan secara bersama-sama terhadap variabel dependennya, begitupun

sebaliknya. Bila tingkat signifikansinya lebih kecil daripada tingkat keyakinan (α =0,05), maka bersama-sama terhadap variabel dependennya. Hasil uji F dalam penelitian ini disajikan pada tabel 4.8 berikut ini :

Tabel 4.11 Hasil Uji F (Simultan)

ANOVAa

Model Sum Of Squares Df Mean Square F Sig Regression

1 Residual Total

,076 ,075 ,151

4 28 32

,019 ,033

7,119 ,000b

a. Dependen Variabel: ROA

b. Predictors: (Constant), SQRT_IT, TAT, DER, DR

Sumber: Data yang diolah dengan SPSS 16

Berdasarkan tabel 4.11 untuk uji anova atau F test didapat hasil perhitungan diperoleh nilai Fhitung sebesar 7,119 dan

nilai signifikan sebesar 0,000 (0%). Karena nilai signifikan lebih kecil dari 0,05 maka hipotesis diterima. Artinya secara bersama-sama variabel independen yaitu CR, DER, DR, TAT, dan IT berpengaruh signifikan terhadap variabel ROA.

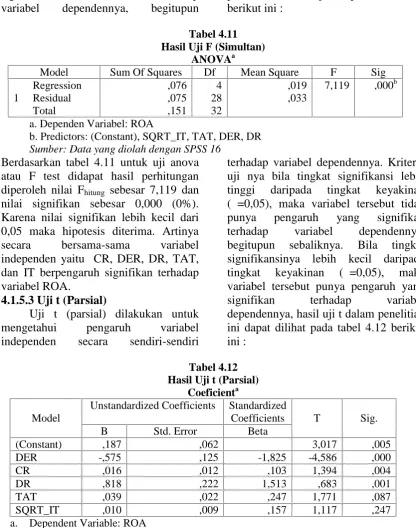

4.1.5.3 Uji t (Parsial)

Uji t (parsial) dilakukan untuk mengetahui pengaruh variabel independen secara sendiri-sendiri

terhadap variabel dependennya. Kriteria uji nya bila tingkat signifikansi lebih tinggi daripada tingkat keyakinan (α =0,05), maka variabel tersebut tidak punya pengaruh yang signifikan terhadap variabel dependennya, begitupun sebaliknya. Bila tingkat signifikansinya lebih kecil daripada tingkat keyakinan (α =0,05), maka variabel tersebut punya pengaruh yang signifikan terhadap variabel dependennya, hasil uji t dalam penelitian ini dapat dilihat pada tabel 4.12 berikut ini :

Tabel 4.12 Hasil Uji t (Parsial)

Coeficienta

Model

Unstandardized Coefficients Standardized

Coefficients T Sig.

B Std. Error Beta

(Constant) ,187 ,062 3,017 ,005

DER -,575 ,125 -1,825 -4,586 ,000

CR ,016 ,012 ,103 1,394 ,004

DR ,818 ,222 1,513 ,683 ,001

TAT ,039 ,022 ,247 1,771 ,087

SQRT_IT ,010 ,009 ,157 1,117 ,247

a. Dependent Variable: ROA

Berdasarkan tabel 4.12 diketahui bahwa variabel CR (X1) thitung sebesar

1,394 dan nilai signifikan 0,004 (0,4%) Karena nilai signifikan lebih kecil dari

0,05 maka hipotesis di terima, itu artinya terdapat pengaruh signifikan antara variabel CR (X1) terhdap ROA,

diperoleh nilai thitung sebesar -4,586 dan

nilai signifikansi sebesar 0,000 (0%). Karena nilai signifikansi lebih kecil dari 0,05 maka hipotesis diterima, itu artinya terdapat pengaruh signifikan antara variabel DER (X1) terhadap ROA. dan

variabel DR (X3), nilai thitung sebesar

3,683 dan nilai signifikansi sebesar 0,001 (0,1%). Karena nilai signifikansi lebih kecil dari 0,05 maka hipotesis diterima, itu artinya terdapat pengaruh signifikan antara variabel DR (X3)

terhadap ROA.

Variabel selanjutnya yaitu TAT (X4) memiliki nilai thitung sebesar 1,771

dan nilai signifikansi sebesar 0,087 (8,7%). Karena nilai signifikansi lebih besar dari 0,05 maka hipotesis ditolak, itu artinya tidak terdapat pengaruh signifikan antara variabel TAT (X4)

terhadap ROA. Variabel terakhir yaitu IT (X5) memiliki nilai thitung sebesar

1,117 dan nilai signifikansi sebesar 0,274 (27,4%). Karena nilai signifikansi lebih besar dari 0,05 maka hipotesis ditolak, itu artinya tidak terdapat pengaruh signifikan antara variabel IT (X5) terhadap ROA.

4.2 Pembahasan

4.2.1 Pengaruh Current Ratio terhadap Return On Assets

Berdasarkan hasil pengujian diketahui bahwa pengaruh CR terhadap ROA adalah signifikan positif. Semakin besar rasio lancar, maka menunjukkan semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Hal ini menunjukkan perusahaan melakukan penempatan dana yang besar pada sisi aktiva lancar. Penempatan dana yang terlalu besar pada sisi aktiva memiliki dua efek yang sangat berlainan. Hasil uji yang tidak mendukung teori salah satunya karena setelah diteliti lebih lanjut diketahui bahwa penurunan CR tidak sebanding dengan kenaikan ROA. Bahkan pada

beberapa perusahaan misalnya PT. Nippon Indosari Corpindo, Tbk pada

tahun 2012-2014 mengalami

peningkatan CR sebesar 0,83, namun ada peningkatan ROA sebesar 0,07, sedangkan ROA pada tahun 2012 sebesar 0,18 menjadi 0,20 pada tahun 2014, sedangkan ROA pada tahun 2012 sebesar 0,22 meningkat menjadi 0,29 pada tahun 2012.

Selanjutnya hasil penelitian ini “terdapat pengaruh signifikan positif antara Current Ratio terhadapROA”. 4.2.2 Pengaruh debt to equity ratio terhadap return on assets

Berdasarkan hasil pengujian diketahui bahwa pengaruh DER terhadap ROA adalah signifikan negatif. Hal ini dibuktikan pada beberapa perusahaan yang menjadi objek penelitian bahwa apabila DER menurun maka ROA akan meningkat, begitu pun sebaliknya. Selanjutnya hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Rahmawati (2011) yang menyatakan “debt to equity ratio (DER)

berpengaruh signifikan negatif terhadap

return on asset (ROA)”. Afriyanti (2011) juga menyatakan bahwa “debt to equity ratio (DER) berpengaruh signifikan negatif terhadap return on

asset(ROA)”.

4.2.3 Pengaruh Debt Ratio terhadap Return On Assets (ROA)

Selanjutnya hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Sibuea (2012) yang menyatakan “terdapat pengaruh signifikan positif antara Debt Ratio terhadap ROA”. Fansuri (2014) juga menyatakan “terdapat pengaruh signifikan positif antara DR terhadap ROA.

4.2.4 Pengaruh Total Assets Turnover Terhadap ROA

Berdasarkan hasil pengujian diketahui bahwa pengaruh TAT terhadap ROA adalah tidak signifikan positif. Hasil uji mendukung teori namun setelah diteliti lebih lanjut diketahui bahwa kenaikan TAT tidak sebanding dengan kenaikan ROA. Bahkan pada beberapa perusahaan misalnya PT. Mayora Indah, Tbk mengalami penurunan TAT sebesar 0,16 namun ada peningkatan ROA sebesar 0,02 TAT yang semula pada tahun 2011 sebesar 1,43 menjadi 1,27 pada tahun 2014, sedangkan ROA pada tahun 2012 sebesar 0,07 meningkat menjadi 0,09 pada tahun 2014. PT Siantar Top Tbk mengalami penurunan TAT sebesar 0,07 namun ada peningkatan ROA sebesar 0,01. TAT yang semula pada tahun 2012 sebesar 1,10 menjadi 1,03 pada tahun 2014, sedangkan ROA pada tahun 2012 sebesar 0,05 meningkat menjadi 0,06 pada tahun 2014. Setelah dianalisa jelas bahwa terdapat peningkatan yang tidak sebanding antara TAT dan ROA.

4.2.4 Pengaruh inventory Turnover terhadap Return On Assets

Berdasarkan hasil pengujian pengaruh IT terhadap ROA adalah tidak signifikan positif. Hal ini mendukung teori bahwa “kelebihan persediaan akibat tingkat perputaran persediaan yang lambat, tentunya tidak produktif dan mencerminkan investasi dengan tingkat pengembalian atas aset (ROA) rendah atau nol”. Hasil uji ini mendukung teori namun setelah diteliti lebih lanjut

diketahui bahwa kenaikan IT tidak sebanding dengan kenaikan ROA. Bahkan pada beberapa perusahaan misalnya PT Cahaya Kalbar mengalami peningkatan IT sebesar 0,26, namun ada penurunan ROA sebesar 0,06. IT yang semula pada tahun 2012 sebesar 2,46 menjadi 2,72 pada tahun 2014, sedangkan untuk ROA pada tahun 2012 perusahaan tersebut sebesar 0,12 dan menurun pada tahun 2014 menjadi 0,06. 4.2.5 Pengaruh Current Ratio, Debt to

Equity Ratio, Debt Ratio, Total Assets turnover dan Inventory Turnover Terhadap ROA

Berdasarkan hasil pengujian diketahui bahwa secara simultan CR, DER, DR, TAT, dan IT berpengaruh signifikan terhadap ROA. Ini menunjukkan bahwa variabel-variabel independen yaitu DER, CR, DR, TAT,

dan IT secara bersama-sama

berpengaruh terhadap meningkat atau menurunnya ROA, dengan kata lain besarnya nilai ROA dipengaruhi sebeapa besar meningkatnya atau menurunnya nilai pada keempat variabel independen tersebut.

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Hasil uji hipotesis (H1) diterima

karena parsial Rasio Lancar memiliki pengaruh yang signifikan terhadap ROA pada perusahaan makanan dan minuman yang terdaftar di BEI. 2. Hasil uji hipotesis (H2) diterima

karena secara parsial debt to equity

ratio (DER) memiliki pengaruh yang

3. Hasil uji hipotesis (H3) diterima

karena secara parsial debt ratio (DR) memiliki pengaruh yang signifikan atau sebesar 81,8% terhadap return

on assets (ROA) pada perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

4. Hasil uji hipotesis (H4) ditolak karena

secara parsial total assets turnover (TAT) tidak memiliki pengaruh yang signifikan atau sebesar 3,9% terhadap

return on assets (ROA) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

5. Hasil Uji Hipotesis (H5) ditolak

karena secara parsial inventory turnover (IT) tidak memiliki pengaruh yang signifikan atau sebesar 1% terhadap Return on assets (ROA) pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

6. Hasil Uji Hipotesis (H6) diterima

karena secara simultan debt to equity

Ratio (DER), Rasio Lancar, debt ratio

(DR), total assets turnover (TAT), dan inventory turnover (IT) memiliki pengaruh signifikan atau sebesar 50,4% terhadap return on assets (ROA) pada perusahaan makanan minuman yang terdaftar di Bursa Efek Indonesia.

5.2 Saran

Berdasarkan kesimpulan penelitian di atas, maka peneliti mengajukan beberapa saran antara lain:

1. Bagi peneliti selanjutnya diharapkan dapat menambah variabel independen lainnya, karena terdapat variabel lainnya yang tidak dimasukkan dalam penelitian ini yang berpengaruh terhadap profitabilitas perusahaan. 2. Peneliti selanjutnya diharapkan pula

agar dapat memperluas sampel penelitian agar hasil penelitian

selanjutnya menjadi lebih tepat dan akurat.

DAFTAR PUSTAKA

Ang, Robert. 2007. Buku pintar: Pasar

Modal Indonesia (The Intelligent Guide Indonesia Capital Market).Mediasoft Indonesia, First Edition.

Afrianti, Meilinda. 2011. Analisis Pengaruh Current Ratio, Total Assets turnover, Dept to Equity Ratio,Sales, dan Size terhadap ROA (Studi pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2006-2009). Skripsi.

Semarang: Universitas

Diponegoro.

Brigham dan houston. 2010.

Dasar-dasar Manajemen Keuangan Buku 1. Jakarta: Salemba Empat.

Bukit, Hotma BR. 2011. Analisis Hubungan Perputaran Modal Kerja dan Perputaran Total Aktifa terhadap Return on Assets pada Perusahaan Kosmetik dan Barang Keperluan Rumah Tangga yang Terdaftar di Bursa Efek Indonesia. Skripsi. Medan:

Universitas Sumatera Utara. Fahmi, Irham. 2013. Analisis Laporan

Keuangan, Cetakan ketiga.

Bandung: Alfabeta.

Fansuri, vahmi. 2014. Pengaruh Leverage Keuangan terhadap Profitabilitas pada perusahaan telekomunikasi yang terdaftar pada Bursa Efek Indonesia.

Skripsi. Medan: Universitas Sumatera Utara.

Ghozali, Imam. 2009. Aplikasi Analisis

Multivariate dengan Program

SPSS. Badan Penerbit

Hanafi, M. Muhammad & Abdul Halim.

2009. Analisa Laporan

Keuangan. Yogyakarta: UUP AMP-YKPN.

Harahap, Sofyan Syafri. 2007. Analisis

Kritis atas Laporan Keuangan.

Jakarta: PT Raja Grafindo Persada.

Kasmir. 2013. Analisis Laporan Keuangan, Cetakan keenam.

Jakarta: PT Raja Grafindo Persada.

Munawir. 2010. Analisis Laporan Keuangan. Yogyakarta: Penerbit

Liberty.

Priharyanto, Budi. 2009. Analisis Pengaruh Current Ratio, Inventory Turnover, Dept to Equty Ratio dan Size terhadap Profitabilitas (Studi pada Perusahaan Food and Beverage dan Perusahaan Consumer Goods yang Listed di BEI Periode Tahun 2005-2007).

Tesis. Semarang:Pasca Sarjana Universitas Diponegoro.

Rahmawati, Fitri Linda. 2011.

Pengaruh Current Ratio,

Inventory Turnover, dan Dept to Equity Ratio terhadap Return on Assets (Studi pada perusahaan food and Beverage yang Listing di BEI tahun 2007-2009). Jurnal.

Malang:Universitas Negeri Malang.

Sari, Ni Made Veronika dan I G.A.N. Budiasih. 2014. Pengaruh Dept

to Equity Ratio, Firm Size, Inventory Turnover dan Assets Turnover Pada Profitabilitas.

Jurnal. Bali: Universitas Udayana.

Sibuea, Evi Juliana. 2013. Pengaruh

Leverage terhadap Profitabilitas pada per-Usahaan non Keuangan yang Terdaftar di Bursa Efek Indonesia. Skripsi.

Medan: Universitas Sumatera Utara.

Sugiyono. 2010. Metode Penelitian Bisnis. Bandung: Alfabeta.

Syamsudin, Lukman. 2009. Manajemen