BAB II

TINJAUAN PUSTAKA 2.1. Uraian Teoritis

2.1.1.Pengertian Dividen Payout Ratio

Menurut Darmadji (2006 : 179), “dividen merupakan pembagian sisa

laba bersih perusahaan yang didistribusikan kepada pemegang saham atas

persetujuan RUPS”. Dividen dapat berbentuk tunai (cash dividend) atau dividen saham (stock dividend). Pembagian laba perusahaan kepada para pemegang saham disebut pembagian dividen. Dividen yang diterima oleh

pemegang saham jumlahnya tergantung pada jumlah lembar saham yang

dimiliki. Dividen Payout Ratio merupakan perbandingan antara Dividend per Share (DPS) dengan Earning per Share (EPS).Dividen Payout Ratio ini ditentukan perusahaan untuk membayar dividen kepada para pemegang

saham setiap tahun, penentuan Dividend Payout Ratio berdasarkan besar kecilnya laba setelah pajak. Rasio untuk menghitung Dividen Payout Ratio

menurut Gitman (2003 : 35) adalah:

2.1.1.1 Jenis-jenis Dividen

Menurut Darmadji (2006 : 9) dividen yang dibagikan

perusahaan dapat berupa:

a) Dividen Tunai

b) Dividen Saham

Dividen saham artinya kepada para pemegang saham saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki oleh seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.

Sedangkan Sundjaja dan Barlian (2003 : 233) mengemukakan

dividen yang dibagikan kepada para pemegang saham dapat

berbentuk:

a) Dividen yang berbentuk uang

Pembagian dividen yang paling sering dilakukan adalah dalam bentuk uang. Para pemegang saham akan menerima dividen sebesar tarif per lembar dikalikan jumlah lembar yang dimiliki.

b) Dividen yang berbentuk aset (selain kas dan saham sendiri)

Dividen yang dibagikan kadang–kadang tidak berbentuk uang tunai, tetapi berupa aktiva seperti saham perusahaan lain atau barang–barang hasil produksi perusahaan yang membagikan dividen tersebut. Pemegang saham yang menerima dividen seperti ini mencatat dalam bukunya dengan jumlah sebesar harga pasar yang diterimanya.

c) Dividen saham (stock dividen)

Penerimaan dividen dalam bentuk saham dari perusahaan yang membagi saham disebut dividen saham. Saham yang diterima berbentuk saham yang sama dengan yang dimiliki atau saham jenis yang lain.

2.1.1.2 Kebijakan Dividen

Menurut Sartono (2001: 281) “kebijakan dividen adalah

keputusan apakah yang diperoleh perusahaan akan dibagikan kepada

pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba

ditahan guna pembiayaan investasi di masa datang”. Apabila

perusahaan memilih untuk membagikan laba sebagai dividen, maka

akan mengurangi laba yang ditahan dan selanjutnya mengurangi total

Barlian (2003 : 390) menyatakan ”Kebijakan dividen adalah rencana

tindakan yang harus diikuti dalam membuat keputusan dividen”.

2.1.1.3 Teori-Teori Kebijakan Dividen

Menurut Dermawan (2008 : 311), terdapat lima teori dari

preferensi investor mengenai kebijakan dividen yang dapat

mempengaruhi pandangan kita terhadap kebijakan dividen yaitu:

a) Teori “Dividen Tidak Relevan”

Beberapa ahli menentang pendapat Modigliani & Miller mengenai dividen tidak relevan dengan menunjukkan bahwa adanya : biaya emisi saham baru akan mempengaruhi nilai perusahaan. Perusahaan lebih suka menggunakan laba ditahan daripada menerbitkan saham baru. Ada kemungkinan laba ditahan tidak cukup besar sehingga perusahaan harus menerbitkan saham baru.Ada kemungkinan laba ditahan tidak cukup besar sehingga perusahaan harus menerbitkan saham baru. Semakin besar target laba ditahan, semakin kecil kemungkinan perusahaan menerbitkan saham baru. Karena biata modal sendiri ditentukan oleh besar-kecilnya laba ditahan ditentukan dividen mempengaruhi nilai perusahaan.

b) Teori “The Bird In The Hand”

Gordon dan Litner menyatakan bahwa :”Biaya Modal Sendiri perusahaan akan naik jika DPR (Dividend Payout Ratio) rendah karena investor lebih suka menerima dividen dibanding capital gain, karena dividen yield lebih pasti”. c) Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Karena adanya pajak terhadap dividends dan capital gains. Para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak.

d) Teori “Signaling Hypothesis”

dibawah normal (biasanya) diyakini investor sebagai tanda(signal) bahwa perusahaan menghadapi masa sulit diiwaktu mendatang.

e) Teori “Clientele Effect”

Kelompok (Clientele) pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada saat itu lebih menyukai suatu dividen payout ratio (DPR) yang tinggi.Sebaliknya kelompok pemegang saham yang tidak begitu membutuhkan uang saat itu lebih senang jika perusahaan menahan sebagian laba bersih perusahaan.

2.1.1.4 Faktor – Faktor Yang Mempengaruhi Kebijakan Dividen

Menurut Darmadji (2006 : 18) faktor-faktor yang

mempengaruhi kebijakan dividen ada lima, yaitu:

1. Kebutuhan dana perusahaan.

Kebutuhan dana perusahaan merupakan faktor yang harus dipertimbangkan dalam menentukan kebijakan dividen karena posisi kas perusahaan arus diperhatikan.

2. Likuiditas perusahaan.

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen karena dividen merupakan kas keluar bagi perusahaan, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen. 3. Kemampuan meminjam.

Perusahaan yang memiliki kemampuan meminjam lebih besar akan memiliki kemampuan untuk membayar dividen yang lebih besar pula.

4. Keadaan pemegang saham

Jika keadaan pemegang saham lebih besar berorientasi pada

capital gain, maka dividen payout ratio akan rendah, sehingg amemungkinkan perusahaan untuk menahan laba untuk investasi yang profitable.

5. Stabilitas dividen

2.1.1.5 Faktor-faktor yang mempengaruhi Dividend Payout Ratio Beberapa faktor yang mempengaruhi dividend payout ratio,

antara lain yang telah dikemukakan oleh Riyanto (2001 : 267), bahwa

kebijakan dividen itu dipengaruhi oleh likuiditas, kebutuhan dana untuk membayar hutang, tingkat pertumbuhan dan tingkat

pengawasan. Menurut Hanafi (2004 : 378), dividend payout ratio

dipengaruhi oleh kesempatan investasi, profitabilitas, likuiditas, akses ke pasar uang, stabilitas pendapatan dan pembatasan- pembatasan.

Salah satu indikator yang digunakan untuk melihat profitabilitas

adalah ROI. Munawir (2004: 89) menyebutkan bahwa “Return on Investement menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan”. Menurut Munawir (2004: 70)

indikator likuiditas diukur dengan Cash Ratio dan Current Ratio. Sedangkan menurut Subramanyam (2005 : 36) memproksikan

leverage melalui Debt to Asset Ratio (DAR), Debt to Equity Ratio

(DER). Menurut Brigham yang dikemukakan oleh Difah (2011 : 30),

faktor-faktor yang mempengaruhi Dividend Payout Ratio adalah Debt to Total Asset, Cash Ratio, Size, Return On asset, Growth,

Kepemilikan Manajerial, Kepemilikan Institusional, dan Growth. Dari hasil literatur yang telah disebutkan dan dari teori-teori

1. Profitabilitas, terdiri dari ROI

2. Likuiditas, terdiri dari Cash Ratio, Current Ratio, Cash Flow, dan

kebutuhan dana untuk membayar hutang.

3. Debt to Total Asset,

4. Debt to Equity Ratio,

5. Size,

6. Tingkat pertumbuhan (Growth Potential),

7. Tingkat pengawasan,

8. Kesempatan investasi,

9. Akses ke pasar uang,

10.Stabilitas pendapatan,

11.Pembatasan- pembatasan,

12.Stabilitas dividen dan earning,

13.Managerial Ownership,

14.Kepemilikan Institusional.

Penelitian ini akan memfokuskan pada faktor-faktor yang

berpengaruh pada penetapan Dividend Payout Ratio yang antara lain adalah :Managerial Ownership, Current ratio, Return On Investment, Laverage dan Earnings Per Share.

2.1.2 Managerial Ownership

Managerial Ownership adalah sebuah ukuran persentase saham yang

terlibat secara langsung dalam pembuatan keputusan perusahaan, menurut

Jensen and Meckling yang dikemukakan oleh Sartono (2001 : 23).

Managerial Ownership adalah para pemegang saham yang juga berarti

dalam hal ini sebagai pemilik dalam perusahaan dari pihak manajemen yang

sama secara aktif ikut dalam pengambilan keputusan pada suatu perusahaan

yang bersangkutan. Sesuai dengan teori keagenan, konflik antara manajer

dan pemegang saham timbul karena adanya pemisahan atas kepemilikan dan

kontrol, pihak managerialatau manajemen cenderung menginginkan pembagian dividen kecil, karena mereka menginginkan kelebihan aliran kas

untuk membiayai investasi perusahaan, namun pihak insider cenderung memanfaatkan kelebihan aliran kas tersebut untuk memperkaya diri sendiri

dan melakukan kegiatan yang tidak ada kaitannya dengan kegiatan utama

perusahaan tanpa memikirkan kesejahteraan pemegang saham, dan

cenderung merugikan pemegang saham. Dengan semakin meningkatnya

Managerial ownership, maka informasi yang dimiliki oleh manajer yang juga sekaligus pemilik tersebut juga akan lebih lengkap. Hal tersebut

membuat biaya agen yang dibutuhkan untuk melakukan pengawasan

(monitoring) semakin kecil sebab pemilik sudah ikut merangkap sebagai manajemen.Untuk itu, apabila kepemilikan manajerial semakin besar maka biaya agen yang mungkin muncul dapat ditekan serta, manajer memiliki

kekuatan yang lebih besar dalam menentukan kebijakan dividen.

membatasi dividen dan menggunakan dana yang ada untuk kepentingan

perusahaan di masa yang akan datang.

Managerial Ownership, ditunjukkan dengan persentase saham perusahaan yang dimiliki oleh manajer atas keseluruhan saham yang beredar

di luar, dirumuskan sebagai berikut:

2.1.3 Laverage

Solvabilitas ialah “kemampuan suatu perusahaan dalam membayar

semua utang-utangnya (baik jangka pendek maupun jangka panjang)”.

Rasio leverage dapat menunjukkan solvabilitas suatu perusahaan, dan rasio leverage disini adalah debt to equity ratio. Debt to Equity Ratio (DER)

mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya, yang ditunjukkan oleh berapa bagian modal sendiri yang

digunakan untuk membayar hutang. Rasio leverage merupakan rasio yang mengukur sejauh mana perusahaan menggunakan pendanaan melalui utang.

Rasio leverage dapat diukur dengan menggunakan debt to equity ratio. Debt to Equity Ratio (DER) menunjukan sejauh mana pendanaan dari hutang digunakan jika dibandingkan dengan pendanaan ekuitas. Debt to Equity Ratio merupakan rasio total hutang dibandingkan dengan total ekuitas yang dimiliki oleh perusahaan.

Sejalan dengan penelitian Megawati (2011) bahwa DER memiliki

penelitian empiris oleh Lisa dkk (2009), menyatakan bahwa DER secara

parsial tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio. Debt to Equity Ratio (DER) dapat dirumuskan sebagai berikut :

2.1.4 Return On Investment

Investor di pasar modal sangat memperhatikan kemampuan

perusahaan untuk menghasilkan, menunjang, dan meningkatkan

profit.Profitability dapat diukur beberapa hal yang berbeda, namun dalam dimensi yang saling terkait. Pengukuran yang dilakukan dengan Return On Investment (ROI). Return OnInvestment adalah Rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset

yang tertentu. Return OnInvestment diukur dari laba bersih setelah pajak (earning after tax) terhadap total assetnya yang mencerminkan kemampuan perusahaan dalam penggunaan investasi yang digunakan untuk operasi

perusahaan dalam rangka menghasilkan probabilitas perusahaan.

Dalam penelitian ini profitability diukur dengan ROI. Return On Inavestment (ROI) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan

menggunakan total aset yang ada dan setalah biaya-biaya modal (biaya yang

akan membayar porsi pendapatan yang semakin besar sebagai dividen. Oleh

karenanya perusahaan akan lebih berupaya dalam memaksimumkan profit,

agar dapat memenuhi kewajbannya dalam membayarkan dividen para

pemegang saham. Dari pengertian tersebut, dapat ditarik kesimpulan bahwa

dengan membandingkan aset, penjualan, dan investasi serta aspek – aspek

lainnya, akan menunjukkan kualitas dan efektivitas dari perusahaan..

Tingkat profitabilitas yang semakin tinggi umumnya akan semakin

meningkatkan tingkat efektivitas perusahaan. Pada penelitian ini, tolak ukur

yang digunakan oleh penulis untuk menganalisis tingkat profitabilitas

perusahaan dari sisi asetnya.Semakin besar laba yang diperoleh, maka

semakin besar dividen yang dibayarkan.

Jadi profitabilitas berpengaruh terhadap dividend payout ratio. Return On Investment (Sartono, 2001 : 123) dapat dihitung dgn rumus :

2.1.5 Earnings Per Share

Earnings Per Share (EPS) adalah jumlah pendapatan yang diperoleh pemegang saham untuk tiap lembar saham beredar yang dimilikinya dalam

satu periode tertentu. Rasio ini mengukur kemampuan perusahaan dalam

menghasilkan keuntungan bagi pemilik saham per lembarnya. Selain itu,

rasio ini juga dapat digunakan oleh manajemen perusahaan untuk

dapat digunakan oleh investor untuk mengawasi perkembangan perusahaan.

Earnings Per Share digunakan untuk membandingkan kinerja operasi dan untuk tujuan penilaian baik secara langsung maupun bersama-sama dan

menyediakan analisis dengan ukuran umum dari kinerja operasi. Ini

mengukur jumlah pendapatan yang diterima oleh masing-masing saham

biasa, dan harus diungkapkan dalam laporan laba rugi.

Jika Earnings Per Share (EPS) semakin besar maka pandangan investor tentang keberhasilan perusahaan di masa yang akan datang juga

semakin besar sehingga investor berani menawar saham dengan harga lebih

tinggi sehingga return saham juga akan semakin besar. Demikian sebaliknya, jika Earnings Per Share semakin kecil maka pandangan investor akan keberhasilan perusahaan di masa yang akan dating semakin

kecil sehingga investor tidak tertarik untuk membeli saham yang dapat

menyebabkan return saham akan semakin kecil pula.

Sedangkan menurut Widoatmodjo (2005 : 102), mengemukakan

bahwa “Earnings Per Share merupakan rasio antara pendapatan setelah pajak dengan jumlah saham yang beredar”. Dengan mengetahui EPS, kita

bisa menilai berapa kira-kira potensi pendapatan yang akan diterima jika

seandainya kita menjadi investor saham. Dengan demikian, EPS

mencerminkan pendapatan di masa depan. Di dalam perdagangan saham,

Darmadji (2006 : 195-196) mengemukakan bahwa “semakin tinggi nilai

EPS tentu saja menyebabkan semakin besar laba sehingga mengakibatkan

harga pasar saham naik karena permintaan dan penawaran meningkat.”

Current ratio dapat diformulasikan sebagai berikut:

2.1.6 Current Ratio

Merupakan rasio likuiditas (liquidity ratio) menggambarkan kemampuan kemampuan perusahaan memenuhi kewajiban jangka

pendeknya dengan aktiva lancar yang ada. Likuiditas adalah kemampuan

perusahaan untuk membayar kewajiban-kewajibannya yang segera harus

dipenuhi.Rasio likuiditas yang digunakan pada penelitian ini adalah current ratio. Rasio ini membandingkan kewajiban jangka pendek dengan sumber daya jangka pendek (aktiva lancar) yang tersedia untuk memenuhi

kewajiban tersebut. Likuiditas perusahaan merupakan pertimbangan utama

dalam banyak keputusan dividen. Dividen tunai dapat dibagikan hanya

dengan uang kas, jadi kekurangan kas di bank dapat membatasi pembagian

dividen. Karena dividen bagi perusahaan menunjukkan arus kas keluar,

semakin besar posisi kas dan keseluruhan likuiditas perusahaan, maka

semakin besar kemampuan perusahaan untuk membayar dividen

2.2. Penelitian Terdahulu

Beberapa penelitian telah dilakukan untuk menganalisis faktor-faktor yang

diduga berpengaruh terhadap dividend payout ratio, diantaranya adalah:

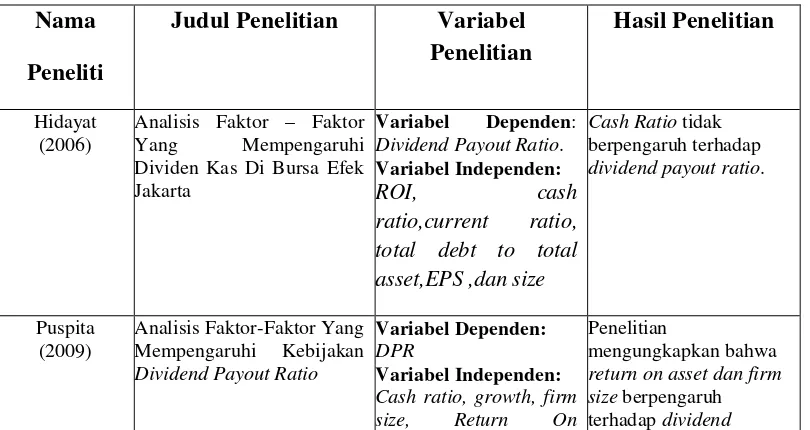

1) Hidayat (2006) dengan judul Analisis Faktor – Faktor Yang Mempengaruhi

Dividen Kas Di Bursa Efek Jakarta. Variabel independen return on invesment, cash ratio,current ratio, total debt to total asset, earning per share,dan size. Hasil penelitiannya hanya cash ratio yang tidak berpengaruh terhadap Dividend payout ratio.

2) Puspita (2009) dengan judul Analisis Faktor-Faktor Yang Mempengaruhi

Kebijakan Dividend Payout Ratio. Varibel independen Cash ratio, growth, firm size, Return On Asset (ROA), Debt to Total Asset(DTA), dan Debt to Equity Ratio (DER). Penelitian mengungkapkan bahwa return on asset dan

firm size berpengaruh terhadap DPR.

3) Megawati (2011) dengan judul Analisis Faktor – Faktor Yang

Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Variabel independen Cash Position, Return On assets, Debt To Equity Ratio, Firm Size .Mengemukakan bahwa

Debt To Equity Ratio berpengaruh terhadap dividend payout ratio.

4) Ipaktri (2012) Ipaktri dalam penelitiannya yang berjudul “Pengaruh

Kepemilikan Manajerial, Profitabilitas, Likuiditas dan Arus Kas Bebas Terhadap Kebijakan Dividen Kas Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia” menggunakan teknik analisis regresi

manufaktur dengan periode penelitian tahun 2006 sampai dengan 2010.

Pada hasil penelitian ini variabel kepemilikan manajerial dan arus kas bebas

tidak berpengaruh signifikan terhadap kebijakan dividen kas. Sementara

profitabilitas dan likuiditas berpengaruh positif signifikan terhadap

kebijakan dividen kas.

5) Siswanto (2012) dengan judul Pengaruh Firm Size, Roe, Roi, Growth Dan Npm Terhadap Dividend Payout Ratio. Variabel independen Firm Size, Roe, Roi, Growth dan Npm. Mengemukakan bahwa Net Profit Margin tidak berpengaruh terhadap dividend payout ratio.

6) Yudhanto (2012) dengan judul Pengaruh Net Profit Margin, Return On Asset, Return On Equity, Earning Per Share Terhadap Kebijakan Dividen (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia). Variabel independen Net Profit Margin, Return On Asset, Return On Equity, Earning Per Share. Mengemukakan bahwa Net Profit Margin berpengaruh terhadap dividend payout ratio.

7) Kristianawati (2013) Penelitian yang dilakukan oleh Kristianawati berjudul

“Pengaruh Free Cash Flow, Profitabilitas, Likuditas, dan LeverageTerhadap Kebijakan Dividen (Studi Empiris Di Bursa Efek Indonesia Tahun

2007-2011)”. Sampel yang digunakan adalah seluruh perusahaan yang terdaftar di

BEI tahun 2007-2011. Teknik analisis yang digunakan adalah regresi linier

profitabilitas berpengaruh positif signifikan dan likuiditas berpengaruh

negatif signifikan.

8) Liandra (2013) dengan judul Analisis Pengaruh Return On Asset, Size, Debt

To Equity Ratio Dan Cash Ratio Terhadap Dividend Payout Ratio Pada

Perusahaan Manufaktur Yang Tercatat Di Bursa Efek Indonesia. Hasil

penelitiannya mengemukakan bahwa Debt to Equity Ratio dancash ratio

tidak berpengaruh terhadap Divided payout ratio sedangkan ROA dan Size

memiliki pengaruh yang positif terhadap Dividen Payout Ratio.

Berikut ini merupakan rangkuman dari penelitian terdahulu yang

berhubungan dengan penelitian yang berjudul “Pengaruh mangerial Ownership,

Leverage, Return On Invesment, Earnings Per Share dan Current Ratio

Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur yang terdafatar di Bursa Efek Indonesia

Tabel 2.1

Penelitian Terdahulu

Nama Peneliti

Judul Penelitian Variabel Penelitian

Hasil Penelitian

Hidayat (2006)

Analisis Faktor – Faktor Yang Mempengaruhi Dividen Kas Di Bursa Efek Jakarta

Variabel Dependen:

Dividend Payout Ratio.

Variabel Independen:

ROI, cash ratio,current ratio,

total debt to total asset,EPS ,dan size

Cash Ratio tidak

berpengaruh terhadap

dividend payout ratio.

Puspita Cash ratio, growth, firm size, Return On

Penelitian

mengungkapkan bahwa

return on asset dan firm

size berpengaruh

Investment (ROI), DTA dan DER

payout ratio

Megawati (2011)

Analisis Faktor – Faktor Yang Mempengaruhi

Dividend Payout Ratio.

Variabel independen: Cash Position, Return On assets, Debt To Equity Ratio, Firm Size

Mengemukakan bahwa

Debt To Equity Ratio

berpengaruh terhadap

dividend payout ratio

Ipaktri (2012) Pengaruh Kepemilikan Manajerial, Profitabilitas,

Likuiditas dan Arus Kas Bebas Terhadap Kebijakan Dividen Kas Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”

Variabel Dependen :

Kebijakan Dividen Kas yang diukur Analisis Regresi Berganda dengan Dividend Payout Ratio dividen kas, dan arus kas bebas tidak

Pengaruh Net Profit Margin,

ROA, ROE, EPSTerhadap

Kebijakan Dividen Pada Perusahaan Manufaktur Yang Terdaftar Di BEI

Variabel Dependen:

Dividend Payout Ratio.

Variabel Independen: Net Profit Margin, Return On Asset, Return On Equity, Earning Per Share

Variabel Dependen:

Dividend Payout Ratio.

Variabel Independen:

Firm Size, Roe, Roi, Growth dan Npm

Mengemukakan bahwa

net profit margin tidak berpengaruh terhadap Empiris di BEI Tahun 2007-2011)

payout ratio, sedangkan

profitabilitas Size, DER Dan Cash Ratio

Terhadap Dividend Payout

Ratio Pada Perusahaan

Variabel Dependen:

Dividend Payout Ratio.

Variabel Independen:

Return On Asset, Size,

Hanya ROA dan Size

yang mempengaruhi

Manufaktur Yang Tercatat Di BEI

Debt to Equty Ratio dan Cash Ratio.

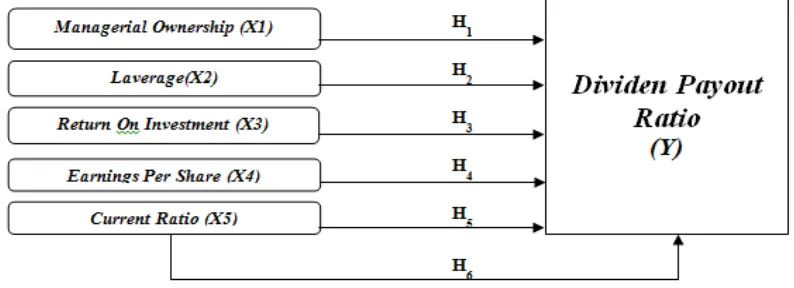

2.3. Kerangka Konseptual

2.3.1 Hubungan Managerial Ownership terhadap dividend payout ratio

Kepemilikan manajerial (Managerial ownership) adalah pemilik sekaligus pengelola perusahaan atau semua pihak yang mempunyai

kesempatan untuk terlibat dalam pengambilan kebijaksanaan dan

mempunyai akses langsung terhadap informasi dalam perusahaan. Sesuai

dengan teori keagenan, konflik antara manajer dan pemegang saham timbul

karena adanya pemisahan atas kepemilikan dan kontrol, Manajemen

cenderung menginginkan pembagian dividen kecil, karena mereka

menginginkan kelebihan aliran kas untuk membiayai investasi perusahaan,

namun pihak Manajerial cenderung memanfaatkan kelebihan aliran kas tersebut untuk memperkaya diri sendiri dan melakukan kegiatan yang tidak

ada kaitannya dengan kegiatan utama perusahaan tanpa memikirkan

kesejahteraan pemegang saham, dan cenderung merugikan pemegang

saham. Dengan adanya Managerial ownership pada suatu perusahaan berarti manajer mendapat kesempatan untuk terlibat dalam kepemilikan

saham. Hal tersebut diharapkan akan menghasilkan kinerja yang baik bagi

perusahaan. Dengan kata lain, jika jumlah saham yang dimiliki Manajerial

pemegang saham yang notabene adalah mereka sendiri, dan bertindak

dengan lebih hati-hati karena mereka ikut menanggung konsekuensi dari

tindakan yang mereka lakukan. Jika laba perusahaan besar maka dividen

yang dibagikan juga cenderung besar. Hal ini disebabkan karena semakin

banyak saham yang dimiliki oleh managerial ownership maka manajemen cenderung membayar dividen lebih besar, dengan anggapan bahwa dividen

yang diterima managerial ownership akan digunakan untuk meningkatkan kesejahteraan dirinya sendiri, dan mengembangkan perusahaan.

Berdasarkan paparan di atas dapat dirumuskan hipotesis 1 sebagai berikut.

H1 : Managerial Ownership berpengaruh secara parsial terhadap

Dividen Payout Ratio

2.3.2 Hubungan Laverage terhadap dividend payout ratio

Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas” (Kasmir, 2008 : 158). Semakin tinggi nilai

rasio ini menggambarkan gejala yang kurang baik bagi perusahaan

manufaktur tersebut, yang berarti kemungkinan persentase pembagian

dividen juga semakin kecil. Hubungan antara Debt to Equity Ratio terhadap

dividend payout ratio adalah semakin tinggi rasio ini berarti semakin besar Aset perusahaan dibiayai dengan modal asing atau hutang dampak

penggunaan modal sendiri. Peningkatan utang ini akan mempengaruhi

semakin tinggi kewajiban perusahaan, akan semakin menurunkan

kemampuan perusahaan membayar deviden (Sudarsi, 2002 : 58).

Berdasarkan paparan di atas dapat dirumuskan hipotesis 2 sebagai berikut.

H2 : Laverage berpengaruh secara parsial terhadap Dividen Payout Ratio

2.3.3 Hubungan Return On Investment terhadap dividend payout ratio

ROI mencerminkan seberapa besar kemampuan perusahaan dalam

memaksimalkan penggunaan total aset perusahaan untuk menghasilkan laba

yang maksimum. Perusahaan yang memiliki laba yang tinggi lebih

memungkinkan untuk membayarkan dividen. Sebab, tingginya laba

perusahaan memungkinkan persentase laba untuk dibagikan sebagai dividen

semakin besar.Rasio profitabilitas (ROI) dapat memberikan gambaran

kepada perusahaan untuk mengetahui besarnya laba bersih yang dihasilkan

oleh perusahaan dari aset yang dipergunakan. Laba yang diperoleh dari

selisih antara harta yang masuk (pendapatan dan keuntungan) dan harta

yang keluar (beban dan kerugian). Laba perusahaan tersebut dapat ditahan

(sebagai laba ditahan) dan dapat dibagi (sebagai dividen). Sehingga

peningkatan laba bersih perusahaan akan meningkatkan tingkat

H3 : Return On Investment berpengaruh secara parsial terhadap

Dividen Payout Ratio

2.3.4 Hubungan Earnings Per share terhadap dividend payout ratio

Earnings Per Share (EPS) digunakan untuk membandingkan kinerja operasi dan untuk tujuan penilaian baik secara langsung maupun

bersama-sama dan menyediakan analisis dengan ukuran umum dari kinerja operasi.

Ini mengukur jumlah pendapatan yang diterima oleh masing-masing saham

biasa, dan harus diungkapkan dalam laporan laba rugi. Dengan mengetahui

EPS, kita bisa menilai berapa kira-kira potensi pendapatan yang akan

diterima jika seandainya kita menjadi investor saham kerena pendapatan

tersebut akan berhubungan dengan Dividen Payout Ratio. Dengan demikian,

EPS mencerminkan pendapatan di masa depan. Di dalam perdagangan

saham, EPS sangat berpengaruh pada harga pasar saham.

Berdasarkan paparan di atas dapat dirumuskan hipotesis 4 sebagai berikut :

H4: Earnings Per Share berpengaruh secara parsial terhadap Dividen Payout Ratio

2.3.5 Hubungan Current Ratio terhadap Dividend Payout Ratio

Current Ratio (CR) merupakan rasio yang mencerminkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi

kewajibannya semaakin baik.Rasio ini membandingkan kewajiban jangka

pendek dengan sumber daya jangka pendek (aset lancar) yang tersedia untuk

memenuhi kewajiban tersebut. Likuiditas perusahaan merupakan

pertimbangan utama dalam banyak keputusan dividen. Dividen tunai dapat

dibagikan hanya dengan uang kas yang merupakan bagian dari aktiva

lancar. Jadi kekurangan kas dapat membatasi pembagian dividen.

Berdasarkan paparan di atas dapat dirumuskan hipotesis 5 sebagai berikut :

H5 : Current Ratio berpengaruh secara parsial terhadap Dividen

Payout Ratio

Berdasarkan tujuan penelitian, teori-teori yang ada, dan hasil

penelitian yang telah dilakukan sebelumnya serta permasalahan yang telah

dikemukakan sebagai dasar merumuskan hipotesis, untuk memudahkan

dalam melakukan penelitian, dibuat suatu kerangka kerja teoritis yang akan

menjadi arahan dalam melakukan pengumpulan data serta analisisnya.

Secara sistematis kerangka pemikiran dalam penelitian ini dapat dilihat pada

Gambar 2.1 berikut ini:

Kerangka Konseptual

2.4 Hipotesis Penelitian

H1 : Managerial Ownership berpengaruh secara parsial terhadap Dividen Payout Ratio

H2 : Laverage berpengaruh secara parsial terhadap Dividen Payout Ratio

H3 : Return On Investment berpengaruh secara parsial terhadap Dividen Payout

Ratio

H4 : Earnings Per Shares berpengaruh secara parsial terhadap Dividen Payout Ratio

H5 : Current Ratio berpengaruh secara parsial terhadap Dividen Payout Ratio