BAB IV

PEMBAHASAN

4.1 Kesalahan Pelaporan SPT Masa PPN pada CV. SMA

CV. SMA merupakan klien dari Kantor Konsultan Pajak JM Harianto sejak

tahun 2015. CV. SMA bergerak di bidang penjualan kaca, dan telah memiliki 3

karyawan tetap. CV. SMA memulai usahanya pada tahun 2012, dan telah terdaftar

sebagi PKP (Pengusaha Kena Pajak) pada tahun 2014, pada tahun 2014 CV. SMA

memiliki omset diatas 4,8M sehingga diwajibkan mendaftarkan diri sebagai PKP

sesuai dengan peraturan Menteri Keuangan. Karena CV. SMA telah menjadi PKP

maka CV. SMA diwajibkan untuk melaporkan Laporan Masa PPN (Pajak Pertambahan

Nilai). Berjalannya waktu laporan PPN masa sejak juli 2015 telah memiliki peraturan

yang baru menggunakan aplikasi E Faktur, aplikasi tersebut berisikan pembuatan

faktur keluaran, pelaporan faktur masukan, dan pembuatan SPT masa PPN.

Kewajiban perpajakan dalam laporan PPN, CV. SMA memiliki kendala dalam

pelaporan PPN pada Bulan November 2016. Dimana laporan PPN yang telah

dilaporkan harus dilakukan pembetulan karena adanya faktur pajak masukan yang

didapat dari pembelian telah terjadi “human error”. Human error yang dimaksud

dimana pihak lawan transaksi yaitu CV. AK melakukan pembatalan terhadap nomor

faktur tersebut, kenyataannya dalam transaksi tersebut tidak masuk dalam kriteria

pembatalan, namun CV. SMA tidak mengetahui adanya pembatalan nomor faktur

tersebut serta melakukan pelaporan SPT PPN masa November 2016.

Terjadinya kesalahan diketahui pada saat awal tahun 2017 yaitu ketika lawan

transaksi memberi informasi kepada CV. SMA bahwa telah terjadi kesalahan.

Kesalahantersebut yaitu adanya pembatalan faktur pajak pada E Faktur oleh CV. AK.

Sedangkan pada tahun yang sama lawan transaksi juga sudah tidak mepunyai nomor

seri faktur pajak tahun 2016 sehingga tidak dapat membuat faktur baru untuk

mengganti faktur yang dibatalkan dan tidak dapat melakukan permintaan nomor seri

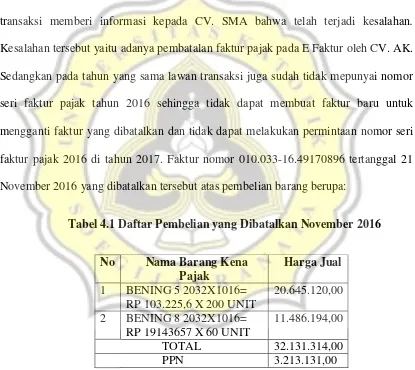

faktur pajak 2016 di tahun 2017. Faktur nomor 010.033-16.49170896 tertanggal 21

November 2016 yang dibatalkan tersebut atas pembelian barang berupa:

Tabel 4.1 Daftar Pembelian yang Dibatalkan November 2016

No Nama Barang Kena Pajak

Harga Jual

1 BENING 5 2032X1016=

RP 103.225,6 X 200 UNIT

20.645.120,00

2 BENING 8 2032X1016=

RP 19143657 X 60 UNIT

11.486.194,00

TOTAL 32.131.314,00

PPN 3.213.131,00

Sumber: Data Faktur Pajak 010.033-16.49170896 diolah, 2017

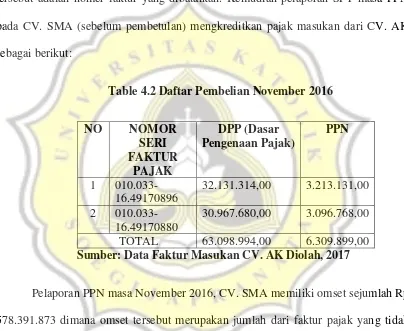

CV. SMA Pada bulan November melakukan pelaporan SPT masa PPN dengan

mengkreditkan dua nomer pajak masukan dari CV. AK dengan nomor

010.033-16.49170896 tertanggal 21 November 2016 dan 010.033-16.49170880 tertanggal 18

November 2016. Faktur nomor 010.033-16.49170896 tertanggal 21 November 2016

tersebut adalah nomer faktur yang dibatalkan. Kemudian pelaporan SPT masa PPN

pada CV. SMA (sebelum pembetulan) mengkreditkan pajak masukan dari CV. AK

sebagai berikut:

Table 4.2 Daftar Pembelian November 2016

NO NOMOR

SERI FAKTUR

PAJAK

DPP (Dasar Pengenaan Pajak)

PPN

1 010.033-16.49170896

32.131.314,00 3.213.131,00

2 010.033-16.49170880

30.967.680,00 3.096.768,00

TOTAL 63.098.994,00 6.309.899,00

Sumber: Data Faktur Masukan CV. AK Diolah, 2017

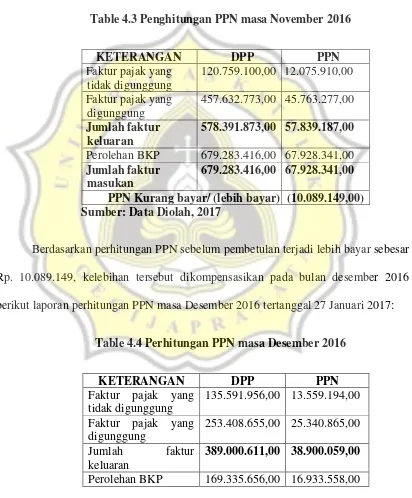

Pelaporan PPN masa November 2016, CV. SMA memiliki omset sejumlah Rp

578.391.873 dimana omset tersebut merupakan jumlah dari faktur pajak yang tidak

digunggung dan faktur pajak yang digunggung. Faktur pajak yang tidak digunggung

merupakan faktur pajak yang diterbitkan oleh CV. SMA kepada pihak pembeli yang

sudah PKP (Pengusaha Kena Pajak), sedangkan faktur pajak yang digunggung

menerbitkan faktur pajak. Sehingga penghitungan pada pelaporan PPN masa

November 2016 tertanggal 29 Desember 2016 adalah sebagai berikut:

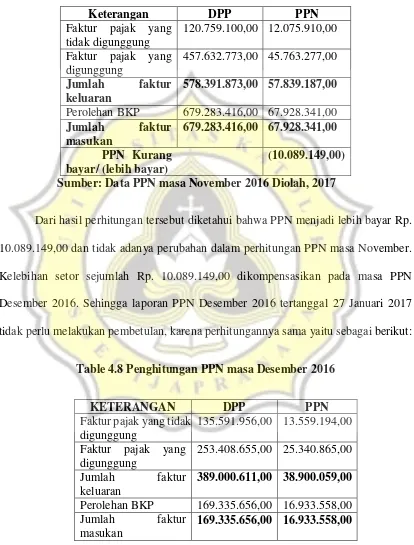

Table 4.3 Penghitungan PPN masa November 2016

KETERANGAN DPP PPN

Perolehan BKP 679.283.416,00 67.928.341,00 Jumlah faktur

masukan

679.283.416,00 67.928.341,00

PPN Kurang bayar/ (lebih bayar) (10.089.149,00) Sumber: Data Diolah, 2017

Berdasarkan perhitungan PPN sebelum pembetulan terjadi lebih bayar sebesar

Rp. 10.089.149, kelebihan tersebut dikompensasikan pada bulan desember 2016

berikut laporan perhitungan PPN masa Desember 2016 tertanggal 27 Januari 2017:

Table 4.4 Perhitungan PPN masa Desember 2016

KETERANGAN DPP PPN

Jumlah faktur masukan

169.335.656,00 16.933.558,00

Kompensasi kelebihan PPN masa pajak sebelumnya

10.089.149,00

Jumlah pajak masukan yang

diperhitungkan

27.022.706,00

PPN Kurang bayar/ (lebih bayar) 11.877.353,00 Sumber: Data Diolah, 2017

Berdasarkan pada perhitungan diatas CV. SMA wajib melakukan setor sebesar

Rp. 11.87.353,00 atas PPN masa Desember 2016. CV. SMA melakukan setor pada

tanggal 27 Januari 2017 dan pelaporan pada tanggal 27 Januari 2017

4.3Pembetulan Kesalahan Pelaporan SPT Masa PPN CV.SMA

Terjadinya kesalahan karena human error atas pembatalan faktur pajak maka

langkah yang perlu dilakukan oleh lawan transaksi CV. AK adalah melakukan revisi

atas kesalahan faktur dengan nomor 010.033-16.49170680 menjadi nomor

011.033-16.49170680 karena sisa nomor faktur 2016 yang telah habis. Faktur pengganti

tersebut berisi transaksi pembelian pada faktur yang dibatalkan ditambah dengan

transaksi atas faktur tersebut. Langkah tersebut dilakukan sebagai upaya perencanaan

pajak guna menghindari terjadinya adanya kurang setor PPN, dan menghindari sanksi

bunga atas setor. Sanksi bunga atas kurang bayar dapat diterbitkan berupa STP (Surat

Tagihan Pajak) yang dikenakan sebesar 2% per bulan paling banyak 24 bulan

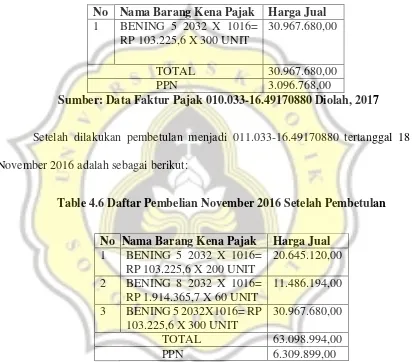

Berikut adalah detail transaksi dari faktur 010.033-16.49170880 tertanggal 18

November 2016:

Table 4.5 Daftar Pembelian November 2016 Sebelum Pembetulan

No Nama Barang Kena Pajak Harga Jual 1 BENING 5 2032 X 1016=

RP 103.225,6 X 300 UNIT

30.967.680,00

TOTAL 30.967.680,00

PPN 3.096.768,00

Sumber: Data Faktur Pajak 010.033-16.49170880 Diolah, 2017

Setelah dilakukan pembetulan menjadi 011.033-16.49170880 tertanggal 18

November 2016 adalah sebagai berikut:

Table 4.6 Daftar Pembelian November 2016 Setelah Pembetulan

No Nama Barang Kena Pajak Harga Jual 1 BENING 5 2032 X 1016=

RP 103.225,6 X 200 UNIT

20.645.120,00

2 BENING 8 2032 X 1016= RP 1.914.365,7 X 60 UNIT

11.486.194,00

3 BENING 5 2032X1016= RP

103.225,6 X 300 UNIT

30.967.680,00

TOTAL 63.098.994,00

PPN 6.309.899,00

Sumber: Data Faktur Pajak Pengganti 011.033-16.49170880 Diolah, 2017

Setelah dilakukan revisi faktur pajak maka perhitungan PPN masa November

Table 4.7 Penghitungan PPN masa November 2016

Perolehan BKP 679.283.416,00 67.928.341,00 Jumlah faktur

Sumber: Data PPN masa November 2016 Diolah, 2017

Dari hasil perhitungan tersebut diketahui bahwa PPN menjadi lebih bayar Rp.

10.089.149,00 dan tidak adanya perubahan dalam perhitungan PPN masa November.

Kelebihan setor sejumlah Rp. 10.089.149,00 dikompensasikan pada masa PPN

Desember 2016. Sehingga laporan PPN Desember 2016 tertanggal 27 Januari 2017

tidak perlu melakukan pembetulan, karena perhitungannya sama yaitu sebagai berikut:

Table 4.8 Penghitungan PPN masa Desember 2016

KETERANGAN DPP PPN

Faktur pajak yang tidak digunggung

Perolehan BKP 169.335.656,00 16.933.558,00

Jumlah faktur

masukan

Kompensasi kelebihan PPN masa pajak sebelumnya

10.089.149,00

Jumlah pajak masukan yang

diperhitungkan

27.022.706,00

PPN Kurang bayar/ (lebih bayar) 11.877.353,00 Sumber: Data PPN masa Desember 2016 Diolah, 2017

4.4 Implikasi Kesalahan Pelaporan SPT Masa PPN pada CV SMA Pajak bagi

Penjual dan Pembeli

Kesalahan yang dikarenakan human Error dari CV. AK memiliki implikasi

terhadap CV. AK dan CV. SMA apabila tidak melakukan pembetulan faktur pajak dan

Laporan PPN masa November 2016. Implikasi terhadap CV. SMA (pembeli) dan CV.

AK (penjual) adalah sebagai berikut:

1. Bagi pembeli CV. SMA:

Apabila faktur dengan nomor seri 010.033-1649170896 dibatalkan dan

tidak dilakukan pembetulan atau dilakukan penerbitan nomor faktur baru

serta nomor seri faktur pajak 2016 telah habis maka transaksi tersebut

dianggap batal, pihak CV. SMA tidak dapat mengkreditkan faktur pajak

tersebut.

Apabila faktur dengan nomor seri 010.033-1649170896 dibatalkan dan

tidak dilakukan pembetulan atau dilakukan penerbitan nomor faktur baru

desember 2016 pada CV. SMA terjadi kurang bayar dan mengakibatkan

munculnya STP (Surat Teguran Pajak) atas sanksi bunga sebesar 2% dari

kurang setor tersebut. Berikut adalah perhitungannya:

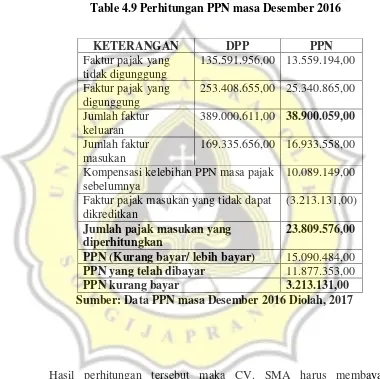

Table 4.9 Perhitungan PPN masa Desember 2016

KETERANGAN DPP PPN

Kompensasi kelebihan PPN masa pajak sebelumnya

10.089.149,00

Faktur pajak masukan yang tidak dapat dikreditkan

(3.213.131,00)

Jumlah pajak masukan yang diperhitungkan

23.809.576,00

PPN (Kurang bayar/ lebih bayar) 15.090.484,00 PPN yang telah dibayar 11.877.353,00

PPN kurang bayar 3.213.131,00

Sumber: Data PPN masa Desember 2016 Diolah, 2017

Hasil perhitungan tersebut maka CV. SMA harus membayarkan

kekurangan setor Rp. 3.213.131,00 akibat dari faktur masukan yang tidak

dapat dikreditkan. Apabila STP (Surat Tagihan Pajak) atas sanksi bunga

2% terbit, dengan ansumsi pembayaran kurang setor pada bulan Maret

yang didapat dari 2% dikalikan dengan Rp. 3.213.131,00 dikalikan dengan

lamanya waktu 3 bulan. Dengan adanya kesalahan human error CV. AK

maka yang dirugikan pihak CV. SMA.

2. Bagi penjual

Dengan adanya kesalahan dari pihak lawan transaksi maka perlu dilakukan

langkah perencanaan pajak guna membetulkan bukti faktur nomor

010.033-16.49170880 menjadi 011.033-16.49170880 dengan detail

transaksi faktur yang dibatalkan ditambahkan dengan transaksi

010.033-16.49170880 agar tidak terjadi kurang bayar dan munculnya STP (Surat