8 BAB 2

TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS

2.1 Tinjauan Teoretis

2.1.1 Definisi laporan keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi, meliputi Neraca, Perhitungan Laba-Rugi dan laba ditahan, serta laporan perubahan posisi keuangan. Laporan keuangan ini disusun dengan maksud untuk menyediakan informasi keuangan mengenai suatu perusahaan kepada pihak-pihak yang berkepentingan di dalam pengambilan keputusan-keputusan ekonomi. Melalui laporan keuangan itu, secara periodik dilaporkan berupa informasi penting mengenai suatu perusahaan yang berupa:

1. Informasi mengenai sumber-sumber ekonomi dan kewajiban serta modal perusahaan

2. Informasi mengenai perubahan-perubahan dalam sumber-sumber ekonomi netto atau kekayaan bersih (modal= sumber dikurangi kewajiban) yang timbul dari aktivitas usaha perusahaan dalam rangka memperoleh laba.

3. Informasi mengenai hasil usaha perusahaan yang dapat dipakai sebagai dasar untuk menilai dan membuat estimasi tentang kemampuan perusahaan untuk menghasilkan laba.

4. Informasi mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban yang disebabkan oleh aktivitas pembelanjaan dalam investasi.

5. Informasi penting lainnya yang berhubungan dengan laporan keuangan seperti Kebijaksanaan akuntansi yang dianut perusahaan.

2.1.2 Tujuan Laporan Keuangan

Pada umumnya tujuan laporan keuangan adalah untuk memberikan informasi tentang kondisi keuangan yang relevan pada pihak-pihak dari dalam maupun luar perusahaan. Munawir (2002:20) menjelaskan secara garis besar, tujuan utama dari peryataan resmi pada 1967 Financial Accounting Standart Board (FASB) menyatakan laporan keuangan harus memberikan informasi, antara lain:

1. Yang bermanfaat bagi investor maupun calon investor dan kreditor dalam mengambil keputusan investasi dan keputusan kredit yang rasional.

2. Yang menyeluruh kepada mereka yang mempunyai pemahaman yang memadai.

3. Tentang bisnis maupun aktivitas ekonomi suatu entitas bagi yang menginginkan untuk mempelajari informasi tersebut.

4. Tentang sumber daya ekonomi milik perusahaan, asal sumber daya tersebut, serta pengaruh transaksi atau kejadian yang merubah sumber daya dan hak atas sumber daya tersebut.

5. Tentang kinerja keuangan perusahaan dalam satu periode

6. Untuk membantu pemakai laporan dalam mengakses jumlah, waktu dan ketidakpastian penerimaan kas dari deviden atau bunga dan penerimaan dari penjualan kembali surat berharga atau pinjaman.

2.1.3 Pengguna Laporan Keuangan dan Kebutuhan Informasi

Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan informasi yang berguna untuk pengambilan keputusan-keputusan investasi dan pendanaan, seperti yang dinyatakan SFAC No. 1 dalam Yulia Purwanti (2005) bahwa laporan keuangan harus memberikan informasi :

1. Untuk keputusan investasi dan kredit 2. Mengenai jumlah dan timing arus kas 3. Mengenai aktiva dan kewajiban 4. Mengenai kinerja perusahaan

5. Mengenai sumber dan penggunaan kas 6. Penjelas dan interpretif

7. Untuk menilai stewardship

Ketujuh tujuan ini terangkum dengan disajikannya laporan laba-rugi, neraca, laporan arus kas, dan pengungkapan laporan keuangan.

Menurut Ikatan Akuntansi Indonesia, (2007:2-3) dalam Yulia Purwanti (2005) pengguna laporan keuangan meliputi:

a. Investor membutuhkan informasi untuk menentukan apakah harus membeli, menanam atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan membayar dividen.

b. Karyawan, menggunakan laporan keuangan untuk menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pasca kerja dan kesempatan kerja

c. Memberi pinjaman, menggunakan informasi keuangan untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya, mereka tertarik dengan informasi uang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang pada saat jatuh tempo.

e. Pelanggan, berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama kalau mereka terkait dengan perjanjian jangka panjang dengan atau bergantung pada perusahaan.

f. Pemerintah, membutuhkan informasi untuk mengatur aktivitas perusahaan menetapkan kebijakan pajak, dan sebagi dasar untuk menyusun statistik pendapatan nasioanal dan statistik lainnya.

2.1.4 Komponen Laporan Keuangan

Laporan keuangan yang disusun oleh manajemen perusahaan menurut Ikatan Akuntan Indonesia (IAI) (2009:13) terdiri dari:

1. Neraca (Balance Sheet)

Neraca adalah laporan keuangan yang memuat mengenai posisi Aset, kewajiban, dan modal suatu perusahaan. Menurut Standar Akuntansi Keuangan (2009:19). Neraca perusahaan disajikan sedemikian rupa yang

menonjolkan berbagai unsur posisi keuangan yang diperlukan bagi penyajian secara wajar.

Menurut Darsono dan Ashari (2010:18) menjelaskan bahwa neraca terdiri atas;

a. Aset lancar. Dalam aset lancar, Aset dikelompokkan berdasarkan urutan yang paling likiud. Aset lancar disini adalah Aset yang paling mudah dan cepat untuk dijadikan uang/kas. Pengelompokkan yang paling umum adalah kas, piutang dagang, investasi. Kas merupakan paling likuid sehingga ditempatkan dibagian paling atas.

b. Aset tetap. Aset tetap adalah investasi pada tanah, bangunan, kendaraan, dan peralatan yang lain dilakukan oleh perusahaan. Aset tetap disusun berdasarkan urutan yang paling tidak likuid (lancar). Jadi pada Aset tetap, urutan yang paling atas adalah tanah, kemudian bangunan, mesin-mesin, peralatan dan kendaraan.

c. Aset lain-lain, investasi atau kekayaan lain yang dimiliki oleh perusahaan. Isi dari pos aset lain-lain adalah kekayaan atau investasi yang tidak bisa dikelompokkan dalam aset lancar dan aset tetap.

Pembagian dalam sisi kewajiban dan ekuitas dalam neraca adalah:

d. Kewajiban jangka pendek. Kewajiban jangka pendek adalah kewajiban kepada pihak kreditor yang akan dibayarkan dalam jangka waktu satu tahun kedepan. Komponen kewajiban jangka pendek diantaranya adalah hutang dagang, hutang gaji, hutang pajak, hutang bank yang jatuh tempo dalam satu tahun, dan hutang lain-lain.

e. Kewajiban jangka panjang. Kewajiban jangka panjang adalah kewajiban yang akan dibayarkan dalam jangka waktu lebih dari satu periode akuntansi atau satu tahun. Komponen kewajiban jangka panjang ini meliputi hutang bank, hutang obligasi, hutang wesel, hutang surat-surat berharga lain.

f. Ekuitas. Ekuitas adalah hak pemilik atas perusahaan. Hak pemilik akan dibayarkan hanya melalui deviden kas atau deviden likuidasi akhir. Komponen ekuitas pemilik ini meliputi modal saham baik biasa maupun preferen, cadangan, laba ditahan, dan laba tahun berjalan.

2. Laporan laba rugi (Income statement)

Menurut Darsono dan Ashari (2010:21) menjelaskan bahwa laporan laba rugi terdiri atas:

a. Pendapatan/Penjualan (dari usaha utama)

Pendapatan atau penjualan adalah hasil penjualan produk atau jasa utama yang dihasilkan perusahaan kepada pelanggan

b. Harga pokok penjualan

Harga pokok penjualan merupakan biaya produksi sesungguhnya dari produk/jasa dijual periode tersebut.

c. Biaya pemasaran

Biaya pemasaran adalah biaya yang dikeluarkan untuk memasarkan produk atau jasa yang dihasilkan pada periode tersebut, misalnya biaya iklan, biaya gaji tenaga pemasaran, dan biaya promosi.

Biaya administrasi dan umum adalah biaya yang dikeluarkan untuk keperluan administrasi dan umum perusahaan. Contohnya adalah biaya gaji direksi, biaya penyusutan, biaya perlengkapan kantor, dan biaya telepon.

e. Pendapatan luar usaha (Non operasional)

Pendapatan luar usaha atau non operasional adalah pendapatan yang diperoleh bukan dari bisnis utama perusahaan, misalnya keuntungan penjualan Aset tetap, bunga bank perusahaan non bank, dan lain-lain. f. Biaya luar usaha (Non operasional)

Biaya luar usaha adalah biaya yang dikeluarkan untuk aktivitas yang bukan dari bisnis utama. Contoh biaya ini adalah biaya bunga bank, dan biaya sumbangan.

3. Laporan arus kas (Cash flow statement)

Laporan arus adalah laporan keuangan berisi mengenai aliran masuk kas dan keluar perusahaan. Laporan arus kas terdiri tiga bagian: a) Arus kas dari aktivitas operasi; b) Arus kas dari aktivitas investasi; dan c) Arus kas dari aktivitas pendanaan.

4. Laporan perubahan ekuitas (Statement of charge in equity)

Laporan perusahaan ekuitas yaitu suatu laporan atau mutasi laba yang ditahan merupakan bagian dari pemilik perusahaan suatu periode tertentu. Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen laporan keuangan adalah: a) Laba atau rugi bersih periode bersangkutan; b) Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang

berdasarkan PSAK terkait diakui secara langsung; c) Transaksi modal dengan pemilik; d) Saldo akumulasi laba atau rugi pada awal dan akhir periode serta perubahannya secara terpisah.

5. Catatan atas laporan keuangan (Notes to financial statement)

Catatan atas laporan keuangan harus dilaksanakan dengan sistematis. Setiap pos dari neraca, laba rugi, perubahan modal dan arus kas berhubungan dengan informasi pada catatan atas laporan keuangan.

2.1.5 Proses Terjadinya Laporan Keuangan

Berdasarkan Pendapat Supangkat (2005:21), berikut ini adalah gambaran mengenai proses terjadinya laporan keuangan.

Gambar 1

2.1.6 Analisi Laporan keuangan

1. Pengertian Analisis Laporan Keuangan

Menurut Bernstein (dalam Prastowo, 2006:52) menjelaskan bahwa analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa datang. Sedangkan menurut Bactiar dan Nurwahyu (2008:8) analisis laporan keuangan adalah aplikasi dari alat dan teknik analisis untuk laporan keuangan bertujuan umum dan data-data berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis. Harahap (2008:190) analisis laporan keuangan berarti, menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungan yang bersifat signifikan atau mempunyai makna antara satu dengan yang lain baik antara data kualitatif maupun data non kualitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Berdasarkan definisi diatas dapat disimpulkan bahwa analisis laporan keuangan merupakan suatu proses evaluasi terhadap pos-pos yang ada di dalam laporan keuangan, sehingga dapat melakukan estimasi dan prediksi yang paling mungkin dan dapat menghasilkan keputusan yang tepat. Kegiatan menganalisa laporan keuangan ini dapat menggali, mengungkapkan berbagai hal yang tersembunyi dalam laporan keuangan biasa. Hasil analisis laporan keuangan

menjadi sangat bermanfaat bagi pihak-pihak yang membutuhkan. Sehingga dapat dikatakan bahwa analisis laporan keuangan merupakan kegiatan memaksimalkan informasi yang relatif sedikit menjadi informasi yang lebih luas dan akurat.

2. Tujuan Analisis Laporan Keuangan

Berikut beberapa tujuan analisis laporan keuangan menurut Harahap (2010:195) adalah sebagai berikut:

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit)

dari suatu laporan keuangan atau yang berada dibalik laporan keuangan

(implisit).

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan. 4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik dengan intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan

7. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

9. Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan, dan sebagainya 10. Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di

masa yang akan datang.

2.1.7 Financial Distress

Istilah kesulitan keuangan (financial distress) digunakan untuk mencerminkan adanya permasalahan dengan likuiditas yang tidak dapat dijawab atau diatasi tanpa harus melakukan perubahan skala operasi atau restrukturisasi perusahaan. pengolahan kesulitan keuangan jangka pendek (tidak mampu membayar kewajiban keuangan pada saat jatuh temponya) yang tidak tepat maka akan menimbulkan permasalahan yang lebih besar yaitu menjadi tidak solvable

(jumlah utang lebih besar dari pada jumlah aktiva) dan akhirnya mengalami kebangkrutan (Munawir, 2012:291). Foster (1986) dalam Astuti (2005) menyebutkan paling tidak terdapat empat analisis yang dapat digunakan untuk memprediksi potensi kebangkrutan, yaitu:

1. Analisis Cash Flow

Penggunaan analisis arus kas, analisis ini menitikberatkan secara langsung dugaan kesulitan keuangan pada periode tertentu. Analisis yang bisa

digunakan untuk mengetahui indikasi kesulitan keuangan, misalnya; rasio arus kas dari operasi dengan total aktiva.

2. Analisis strategi perusahaan

Guna memprediksi kesulitan keuangan, dapat dilakukan dengan mempertimbangkan karakteristik strategi dan manajerial perusahaan. Strategi tersebut diantaranya mencakup strategi penerapan sistem Good Corporate Governance (GCG) dalam perusahaan, seperti penerapan komponen mekanisme tata kelola perusahaan, yaitu kepemilikan manajerial, kepemilikan insitusional, ukuran dewan direksi, komisaris independen, komite audit, perputaran (turnover) dari direksi, dan lain-lain. Selain itu juga mencakup mempertimbangkan pesaing perusahaan, peluasan pabrik dalam suatu industri, kualitas manajemen, dan lainnya dalam memprediksi kesulitan keuangan (Marselina, 2007).

3. Analisis Laporan Keuangan

Sebagian besar penelitian tentang kinerja keuangan perusahaan menggunakan analisis laporan keuangan. Umumnya analisis ini menggunakan rasio pada pos-pos laporan keuangan. Untuk melihat efisiensi keuangan suatu entitas dengan entitas lain pada periode yang sama atau analisis time series untuk membandingkan kondisi keuangan perusahaan pada periode yang berbeda. Dalam memprediksi kesulitan keuangan peneliti menggunakan dua pendekatan, yaitu analisis univariate yang berfokus pada variabel laporan keuangan tunggal atau kombinasi dari berbagai variabel laporan keuangan yang biasa disebut analisis multivariate.

4. Analisis Variabel Eksternal

Beberapa indikator yang dapat digunakan untuk mengamati adanya kesulitan keuangan juga telah menjadi perhatian dari peneliti baik sebagai elemen keuangan ataupun keuangan ataupun non keuangan diantaranya

(a) likuiditas.

(b) piutang dagang, (c) perputaran persediaan, (d) hutang dagang, dan

(e) margin laba bruto atau profitabilitas.

Menurut Foster (1986) terdapat beberapa indikator atau sumber informasi mengenai kemungkinan dari kesulitan keuangan:

1. Analisis arus kas untuk periode sekarang dan yang akan datang.

2. Analisis strategi perusahaan yang mempertimbangkan pesaing potensial, struktur biaya relatif, perluasan rencana dalam industri, kemampuan perusahaan untuk meneruskan kenaikan biaya, kualitas manajemen dan lain sebaganya.

3. Analisis laporan keuangan dari perusahaan serta perbandingannya dengan perusahaan lain. Analisis ini dapat berfokus pada suatu variabel keuangan tunggal atau suatu kombinasi dari variabel keuangan.

2.1.8 Kebangkrutan dan kegagalan

1. Pengertian Kebangkrutan

Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan juga sering disebut likuiditas perusahaan atau penutupan perusahaan atau insolvabilitas. Kebangkrutan sebagai kegagalan didefinisikan dalam beberapa arti (Martin.al, 1995: 376):

1. Kegagalan ekonomi (economic failure)

Kegagalan dalam arti ekonomi biasanya berarti bahwa perusahaan kehilangan uang atau pendapatan perusahaan tidak menutup biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jatuh di bawah arus kas yang diharapkan. Bahkan kegagalan dapat juga berarti bahwa pendapatan atas biaya historis dari investasinya lebih kecil daripada biaya modal perusahaan.

2. Kegagalan keuangan (financial failure)

Kegagalan keuangan bisa diartikan sebagai insolvensi yang membedakan antara dasar arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk:

a. Insolvensi teknis (tecnihcal insolvency)

Perusahaan dapat dianggap gagal jika perusahaan, tidak dapat memenuhi kewajiban pada saat jatuh tempo. Walaupun total aktiva melebihi total utang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih

kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan. Insolvensi teknis juga terjadi bila arus kas tidak cukup untuk memenuhi pembayaran bunga pembayaran kembali pokok pada tangga tertentu.

b. Insolvensi dalam pengertian kebangkrutan

Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban. Likuidasi merupakan suatu proses yang berakhir pada pembubaran perusahaan sebagai suatu perusahaan. Likuidasi lebih menekankan pada aspek status yuridis perusahaan sebagai suatu badan hukum dengan segala hak-hak dan kewajiban. Likuidasi atau pembubaran perusahaan senantiasa berakibat penutupan usaha akan tetapi likuidasi tidak selalu berarti perusahaan bangkrut.

2. Indikator Terjadinya Kebangkrutan

Sebelum pada akhirnya pada suatu perusahaan dinyatakan bangkrut, biasanya ditandai oleh berbagai situasi atau keadaan khususnya yang berhubungan dengan efektivitas dan efisiensi operasinya. Indikator yang harus diperhatikan para manajer, seperti yang dikemukakan oleh harnanto (1984) bahwa:

1. Penurunan volume penjualan karena adanya perubahan selera atau permintaan konsumen

2. Kenaikan biaya produksi

4. Kegagalan melakukan ekspansi

5. Ketidakefektifan dalam melaksanakan fungsi pengumpulan piutang 6. Kurang adanya dukungan atau fasilitas perbankan (kredit)

7. Tingginya tingkat ketergantungan terhadap piutang

Suatu perusahaan yang mengandalkan hutang di dalam menghadapi kegiatan operasi dan kegiatan investasinya akan berada dalam keadaan yang kritis karena apabila suatu saat perusahaan mengalami penurunan hasil operasi, maka perusahaan tersebut akan mendapatkan kesulitan untuk menyelesaikan pekerjaannya. Selain itu, indikator yang dapat diamati oleh pihak ekstern antara lain:

a) Penurunan deviden yang dibagikan kepada para pemegang saham

b) Terjadinya penurunan laba yang terus-menerus, bahkan sampai terjadinya kerugian

c) Ditutup atau dijualnya satu atau lebih unit usaha d) Terjadinya pemecatan pegawai

e) Pengunduran diri eksekutif puncak

f) Harga saham yang terus menerus turun di pasar modal 3. Faktor-Faktor Penyebab Kebangkrutan

Tidak mudah untuk menentukan secara pasti mengenai faktor-faktor yang menyebabkan terjadinya suatu kebangkrutan pada suatu perusahaan. Sejauh ini terdapat konsesus bahwa sumber kegagalan disebabkan oleh ketidakmampuan manajemen perusahaan. Ketidakmampuan manajemen dapat diartikan dalam berbagai pengertian. Sebagian orang menafsirkan sebagai pengalaman yang kurang dalam jenis usaha yang dikelola atau kegagalan manajemen dalam

mengantisipasi perkembangan ekonomi dan industri yang tidak menguntungkan (Pudjiono: 2009) Secara garis besar faktor-faktor penyebab terjadinya kebangkrutan dibagi menjadi tiga (Harnanto: 1984), yaitu:

1. Sistem Perekonomian

Dalam sistem perekonomian dimana roda perekonomian lebih banyak dikendalikan oleh persaingan bebas, maka dunia usaha akan terbagi menjadi dua golongan, yaitu perusahaan tradisional dan perusahaan yang memanfaatkan teknologi. Kemampuan bersaing inilah yang merupakan faktor penyebab kebangkrutan, sehingga efisiensi manajemen sangat berperan dan merupakan alat penangkal yang tangguh terhadap setiap perusahaan pesaingan 2. Faktor Eksternal Perusahaan

Kesulitan dan kegagalan yang mungkin dapat menyebabkan kebangkrutan perusahaan kadang kadang berada diluar jangkauan manajemen perussahaan. kadang kadang berada di luar jangkauan manajemen perusahaan. Berbagai faktor tersebut antara lain:

a. Persaingan bisnis yang ketat

b. Berkurangnya permintaan terhadap produk atau jasa yang dihasilkan c. Turunnya harga jual terus-menerus

d. Kecelakaan atau bencana alam yang menimpa perusahaan. 3. Faktor Internal Perusahaan

Faktor internal yang menyebabkan kebangkrutan perusahaan dapat dicegah melalui berbagai tindakan dalam perusahaan itu sendiri. Faktor-faktor internal ini biasanya merupakan hasil dari keputusan dan kebijaksanaan yang tidak

tepat di masa lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan. Faktor-faktor yang menyebabkan kebangkrutan perusahaan secara intern adalah:

a. Terlalu besarnya kredit yang diberikan kepada debitur atau pelanggan b. Manajemen yang tidak efisien

c. Penyalahgunaan wewenang dan kecurangan-kecurangan 4. Manfaat Informasi Kebangkrutan

Informasi kebangkrutan suatu perusahaan sangat dibutuhkan atau diperlukan banyak pihak yang tujuan utamanya untuk mengambil keputusan bagi para manajernya masing-masing. Oleh sebab itu jika perusahaan sudah mengalami kebangkrutan dan sudah dinyatakan kebangkrutanya, dengan tujuan agar pihak-pihak yang berhubungan dengan perusahaan segera mengambil tindakan penyesuaian sehubungan dengan keangkrutan. Adapun informasi kebangkrutan bermanfaat bagi beberapa pihak sebagai berikut (Hanafi dan Halim, 2007:261): a. Pemberi Pinjaman (seperti pihak Bank)

Informasi kebangkrutan bisa bermanfaat untuk mengambil keputussan siapa saja yang akan diberi pinjaman, dan bermanfaat untuk kebijakan memonitor pinjaman yang ada.

b. Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan-perusahaan yang menjual surat berharga tersebut.

Investor yang menganut strategi aktif akan mengembangkan model prediksi kebangkrutan untuk melihat tanda-tanda kebangkrutan seawall mungkin dan kemudian mengantisipasi kemungkiann tersebut.

c. Pihak Pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung jawab untuk mengawasi jalanya usaha tersebut (missal sektor perbankan). Juga pemerintah mempunyai badan-badan usaha (BUMN) yang harus diawasi. Lembaga pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

d. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan usaha karena akuntan akan menilai kemampuan going concern suatu perusahaan. e. Manajemen

Kebangkrutan berarti munculnya biaya-biaya yang berkaitan dengan kebangkrutan dan biaya ini cukup besar. Suatu penelitian menunjukkan baiya kebangkrutan bisa mencapai 11-17% dari nilai perusahaan. Contoh biaya kebangkrutan yang langsung adalah biaya akuntan dan biaya penasehat hukum. Sedangkan contoh biaya kebangkrutan yang tidak langsung adalah hilangnya kesempatan penjualan dan keuntungan ke area beberapa hal seperti pembatasan yang mungkin diberlakukan oleh pengadilan. Apabila manajemen bisa mendeteksi kebangkrutan ini lebih awal, maka tindakan-tindakan penghematan

bisa dilakukan, missal dengan melakukan merger atau retrukturisasi keuangan sehingga biaya kebangkrutan bisa dihindari.

5. Analisis Model Altman Z-score

Altman (1968) adalah orang yang pertama yang menerapkan Multiple

Discriminant Analysis. Analisa diskriminan ini merupakan suatu teknik statistik yang mengidentifikasikan beberapa macam rasio keuangan yang dianggap memiliki nilai paling penting dalam mempengaruhi suatu kejadian, lalu mengembangkannya dalam suatu model dengan maksud untuk memudahkan menarik kesimpulan dari suatu kejadian. Analisa diskriminan ini kemudian menghasilkan suatu dari beberapa pengelompokan yang bersifat apriori atau mendasarkan teori dari kenyataan yang sebenarnya. Dasar pemikiran Altman menggunakan analisa diskriminan bermula dari keterbatasan analisa rasio yaitu metodologinya pada dasarnya bersifat suatu penyimpangan yang artinya setiap rasio diuji secara terpisah sehingga pengaruh kombinasi dari beberapa rasio hanya didasarkan pada pertimbangan para analis keuangan. Oleh karena itu untuk mengatasi kekurangan dari analisa rasio maka perlu kombinasikan berbagai rasio agar menjadi suatu model prediksi yang berarti (Ramadhani dan Lukviarman: 2009).

Menurut Munawir (2012:309) bahwa analisis model Z-score Altman memiliki berbagai macam model, yaitu:

1. Z score original (Zo) digunakan untuk perusahan publik memiliki prediksi 94% setahun sebelum kebangkrutan dan dua tahun setelah kebangkrutan Rumus Z Score Altman Original (Zo):

Zo = 1,2 .X1 + 1,4.X2 + 3,3.X3 + 0,6.X4 + 1,0.X5

2. Z score untuk perusahaan tertutup maupun perusahaan go publik tetapi pada variable X4 direvisi menjadi nilai buku dari nilai pasar modal saham dan total

hutang. Rumus Z score Altman revisi (Za):

Za = 0,717.X 1 + 0,847.X2 + 3,10 .X3 + 0,42.X4 + 0,998.X5

Rasio-rasio yang digunakan dalam metode Altman ini dapat dikelompokkan dalam tiga kelompok besar (Riyanto, 2012:330):

1. Rasio Likuiditas 2. Rasio Profitabilitas 3. Rasio Aktivitas

Rasio keuangan yang terdapat dalam Altman tersebut akan digunakan dalam menganalisa laporan keuangan sebuah perusahaan untuk kemudian mendeteksi kemungkinan terjadinya kesulitan keuangan pada perusahaan tersebut. Uraian masing-masing variable tersebut adalah sebagai berikut:

1. Modal kerja terhadap total harta (working capital to total assets) digunakan untuk mengukur likuiditas aset perusahaan relatif terhadap total kapitalisasinya atau untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

Rumus working capital to total assets (X1)

Net working capital to total assets = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜−𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 Total Assets

2. Laba ditahan terhadap total harta (retained earning to total assets) digunakan umtuk mengukur keuntungan secara kumulatif. Rasio ini mengukur akumulasi laba selama perusahaan beroperasi.

Rumus retained earning to total assets (X2) Retained earning to total assets =𝑅𝑒𝑡𝑎𝑖𝑛𝑒𝑑 𝐸𝑎𝑟𝑛𝑖𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

3. Pendapatan sebelum pajak dan bunga terhadap total harga (earning before interet and taxes to total assets) digunakan untuk mengukur produktivitas yang sebenarnya dari assets perusahaan. Rasio tersebut mengukur kemampuan perusahaan dalam menghasilkan laba dari asset yang digunakan.

Rumus earning before interet and taxes to total assets (X3)

EBIT to total assets = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐵𝑒𝑓𝑜𝑟𝑒 𝐼𝑛𝑐𝑜𝑚𝑒 𝑇𝑎𝑥𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡𝑠

4. Nilai pasar ekuitas terhadap nilai buku dari hutang (market value equity to book value of total debt) digunakan untuk mengukur seberapa banyak asset perusahaan dapat turun nilainya sebelum jumlah hutang lebih besar daripada asetnya dan perusahaan menjadi pailit.

Rumus market value equity to book value of total debt (X4)

MVE to BVTD= 𝑀𝑎𝑟𝑘𝑒𝑡 𝑉𝑎𝑙𝑢𝑒 𝐸𝑞𝑢𝑖𝑡𝑦 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑂𝑓 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

Pedoman pengambilan metode Z-score mengalami perkembangan dengan mengganti nilai pasar, Altman kemudian menggunakan nilai buku saham biasa dan saham preferen sebagai salah satu komponen dari X4

BE to BVTD = 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝐸𝑞𝑢𝑖𝑡𝑦 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 𝑜𝑓 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

5. Penjualan terhadap total harta (sales to total assets) digunakan untuk mengukur kemampuan menajemen alam menghadapi kondisi persaingan. Rumus sales to total assets (X5)

Total Assets turnover = 𝑆𝑎𝑙𝑒𝑠 𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡𝑠

Nilai ditemukan sebagai 1,2. Hal tersebut berarti jika suatu perusahaan mempunyai nilai Z di atas 1,2 maka perusahaan diperkirakan tidak mengalami kebangkrutan, dan sebaliknya. Model tersebut kemudian bisa digunakan baik untuk perusahaan yang go publik maupun yang tidak go publik. Perbandingan nilia skor Z kritis dan skor daerah rawan dengan model yang baru bisa dilihat pada table 1 berikut ini:

Tabel 1

Titik Cut-off Model Z-score

Klasifikasi Dengan nilai pasar denga nilai buku

Tidak bangkrut Jika 2,99 2,90

Bangkrut jika Z< 1,81 1,20

Daerah rawan 1,81-2,99 1,20-2,90

Sumber: Hanafi (2011:657)

2.1.9 Penelitian Terdahulu

Beberapa penelitian terdahulu telah mencoba untuk menguji hasil analisa dari teori Altman Z -Score original (1968). Penelitian tersebut diantaranya dilakukan oleh Edward I. Altman. Altman menggunakan 33 perusahaan pailit dan 33 perusahaan tidak pailit sebagai sampel estimasi. Sebanyak 22 rasio keuangan

dipilih sebagai variabel bebas yang diklasifikasikan menjadi lima kategori yaitu: likuiditas, profitabilitas, leverage, solvabilitas, dan aktivitas. Rasio dipilih berdasarkan popularitasnya dalam literatur dan potensi relevansinya dengan studi. Fungsi 29 diskriminan yang dihasilkan adalah Z = 0,012 X1 + 0,014 X2 + 0,033 X3 + 0,006 X4 + 0,999 X5. Dengan X1 = Modal Kerja / Total Aktiva, X2 = Laba ditahan / Total Aktiva, X3 = EBIT / Total Aktiva, X4 = Nilai Pasar Saham / Nilai Buku Total Hutang, X5 = Penjualan / Total Aktiva. Fungsi diskriminan yang dihasilkan mampu mengklasifikasikan sampel estimasi sebesar 95% dan sampel validasi sebesar 83%.

Adnan dan Kurniasih (2000) melakukan penelitian tentang tingkat kesehatan perusahaan untuk memprediksi potensi kebangkrutan dengan pendekatan ALTMAN. Populasi penelitian ini adalah JSX 1999 perusahaan yang terdaftar sebagai delisted company sebanyak 20 perusahaan meliputi 12 bank dan 8 perusahaan non-bank, diambil sampel sebanyak 4 perusahaan dan 5 bank. Variabel yang digunakan untuk mengukur tingkat kesehatan perusahaan menggunakan variabel keuangan adalah rasio likuiditas (current ratio dan quick ratio), rasio rentabilitas (ROA, ROE, ROI), rasio solvabilitas, rasio profit margin dan rasio operasi. Sedangkan untuk perbankan menggunakan analisis CAMEL dengan rasio keuangan adalah rasio permodalan, rasio kualitas aktiva, rasio rentabilitas, dan rasio likuiditas. Hasil penelitian menyimpulkan bahwa masing-masing variabel bebas (X) dapat digunakan untuk membedakan pengelompokan perusahaan yang memiliki tingkat kesehatan yang baik dan yang tidak baik. Faktor yang berperan sebagai pembeda adalah investment, EATS, TATO, WCAT,

CDT, DER, SSG, dan DPR. Admiral (2006) melakukan penelitian dengan judul ”Analisis Rasio Keuangan berdasarkan Altman Model Sebagai Alat Untuk Memprediksi Kepailitan Perusahaan Yang Terdaftar di Bursa Efek Jakarta”. Pada penelitiannya, Agung Tri Admiral menggunakan 23 rasio keuangan sebagai variabel bebas. Persamaan penelitian terletak pada penggunaan discriminant analysis sebagai alat untuk memprediksi kebangkrutan. Perbedaan diantara kedua penelitian terletak pada rasio keuangan yang digunakan sebagai variabel bebas. Fungsi diskriminan yang dihasilkan adalah Z = -4,045 +2,645 L4 – 0,460 L9 + 1,478 P1 + 6,973 P3 – 5,826 S5, dimana L4 = Current assets to current liabilities, L9 = Quick assets to current liabilities, P1 = Net income to total assets, P3 = Operating income to total assets, S5 = Retained earnings to total assets. Yusuf Kharbari dan Zulkarnain Muhammad membentuk model prediksi kesulitan keuangan dengan menggunakan 33 perusahaan dalam kategori distress dan 33 perusahaan non distress sebagai sampel. Populasi penelitian adalah perusahaan Malaysia yang go public selama masa krisis financial yang terjadi di Asia. Persamaan penelitian terletak pada penggunaan analisis diskriminan sebagai alat untuk membentuk model prediksi kesulitan keuangan. Sedangkan perbedaan penelitian terletak pada rasio keuangan yang digunakan sebagai variabel bebas.

Kharbari dan Sori (2006) menggunakan 64 rasio keuangan sebagai variabel bebasnya. Fungsi diskriminan yang dihasilkan dalam penelitian ini adalah Z = 1,795 + 1,538 X1 + 2,158 X2 + 3,646 X3 + 0,282 X4 + 0,104 X5, dimana X1 = Total Liabilities to Total Assets, X2 = Assets turnover, X3 = Inventory to Total Assets, X4 = Sales to Inventory, X5 = Cash to Total Assets. Fungsi diskriminan

yang dihasilkan mampu mengklasifikasikan sampel estimasi sebesar 88% dan sampel validasi sebesar 87%. ST. Ibrah Mustafa Kamal (2010) menggunakan lima variabel bebasnya yaitu rasio Net Working Capital to Total Assets (X1), Retained Earning to Total Assets (X2), Earning Before Interest and Tax to Total Assets (X3), book value of equity to total liability (X4), dan Sales to Total Assets (X5). Dalam penelitian ini, terdapat pengaruh positif rasio Net Working Capital to Total Assets (X1), Retained Earning to Total Assets (X2), Earning Before Interest and Tax to Total Assets (X3), book value of equity to total liability (X4), dan Sales to Total Assets (X5) terhadap financial distress. Dan fungsi diskriminan yang dihasilkan adalah Z = 0,717 X1 + 0,847 X2 + 3,108 X3 + 0,42 X4 + 0,988 X5.

2.1.10 Pengaruh Antara Variabel Independen Dengan Variabel Dependen 1. Pengaruh Antara Net Working Capital to Total Assets dengan Financial

distress

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya. Sebelumnya pernah diteliti oleh Kamal (2010) bahwa Modal kerja terhadap total harta berpengaruh positif terhadap financial distress. Menurut Kamal (2010) jika nilai rasio Modal kerja terhadap total harta bernilai positif maka perusahaan tidak akan mengalami financial distress.

2. Pengaruh Antara Retained Earning to Total Assets dengan Financial distress

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. Sebelumnya pernah diteliti oleh Kamal (2010) bahwa Laba ditahan terhadap total harta berpengaruh positif terhadap

financial distress. Menurut Kamal (2010) jika nilai rasio Laba ditahan terhadap total harga bernilai positif maka perusahaan tidak akan mengalami

financial distress.

3. Pengaruh Antara Earning Before Interest and Tax to Total Assets dengan Financil Distress

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aktiva perusahan, sebelum pembayaran bunga dan pajak. Sebelumnya pernah diteliti oleh Kamal (2010) bahwa pendapatan sebelum pajak dan bunga terhadap total harta berpengaruh positif terhadap Financial Distress.

4. Pengaruh Antara Book Value of Equity to Total Liability dengan Financial Distress

Rasio ini menunjukkan kemampuan perusahaan untuk mengukur sejauh mana aktiva perusahaan dibiayai dari hutang. Sebelumnya pernah diteliti oleh Kamal (2010) bahwa Nilai pasar ekuitas terhadap nilai buku dari hutang berpengaruh positif terhadap financial distress. Menurut Kamal (2010) jika nilai rasio Nilai pasar ekuitas terhadap nilai buku dari hutang bernilai positif maka perusahaan akan mengalami financial distress.

2.2 Rerangka Pemikiran

Berdasarkan tinjauan teoritis serta permasalahan telah dikemukakan, berikut merupakan gambaran model (bagan) rerangka analisis Z-score untuk

mengetahui potensi kebangkrutan pada perusahaan Pertambangan. Rerangka pemikiran dalam penelitian ini dapat digambarkan dalam suatu bagan seperti yang tersaji pada gambar 2 berikut ini:

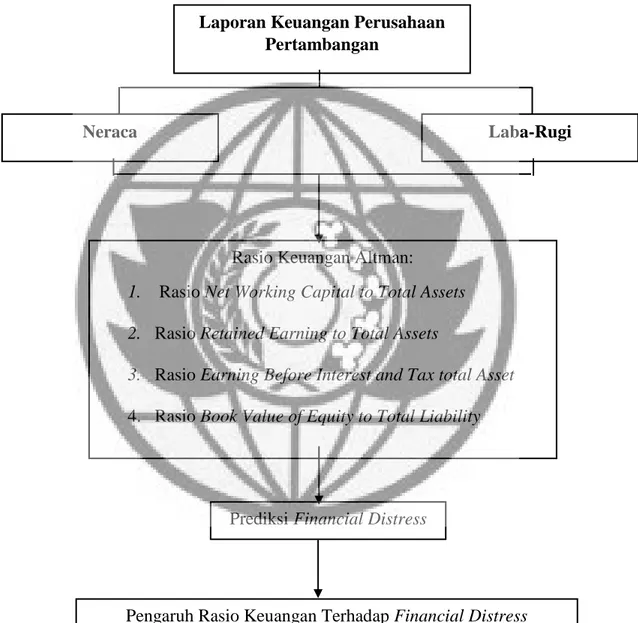

Gambar 2 Rerangka Pemikiran Laporan Keuangan Perusahaan

Pertambangan

Rasio Keuangan Altman:

1. Rasio Net Working Capital to Total Assets 2. Rasio Retained Earning to Total Assets

3. Rasio Earning Before Interest and Tax total Asset

4. Rasio Book Value of Equity to Total Liability

Prediksi Financial Distress

Pengaruh Rasio Keuangan Terhadap Financial Distress

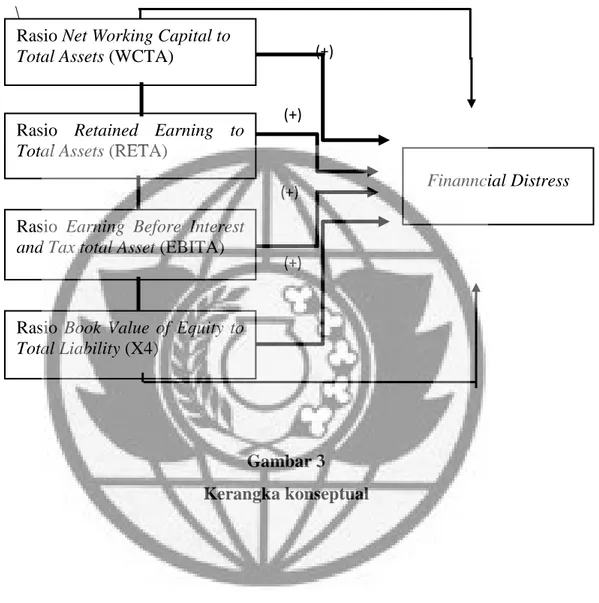

3.2.1 Kerangka Konseptual

\

Gambar 3 Kerangka konseptual Rasio Net Working Capital to

Total Assets (WCTA)

Rasio Retained Earning to Total Assets (RETA)

Rasio Earning Before Interest and Tax total Asset (EBITA)

Rasio Book Value of Equity to Total Liability (X4) Finanncial Distress (+) (+) (+) (+)

2.3 Perumusan Hipotesis

Berdasarkan teori akurasi prediksi kebangkrutan perusahaan dengan menggunakan berbagai macam metode Altman ZScore, maka perumusan hipotesis dalam penelitian ini adalah sebagai berikut:

H1 = Rasio Net Working Capital to Total Asset (WCTA) berpengaruh positif terhadap financial distress.

H2 = Rasio Retained Earning to Total Assets (RETA) berpengaruh positif terhadap financial distress.

H3 = Rasio Earning Before Interest and Tax total Asset (EBITA) berpengaruh positif terhadap financial distress.

H4 = Rasio Book Value of Equity to Total Liability (BVTL) berpengaruh positif terhadap financial distress