BAB II

LANDASAN TEORI

A. Modal Kerja

1. Definisi Modal Kerja

Modal kerja yang dibahas disini adalah modal kerja yang merupakan selisih antara aset lancar dengan liabilitas jangka pendek, atau yang disebut dengan modal kerja neto (net working capital). Pengertian modal kerja menurut Brigham dan Houston (2009) adalah sebagai berikut: “Modal kerja bersih (net working capital) adalah aset lancar dikurangi hutang lancar.”

Menurut Syamsuddin (2009), modal kerja bersih perusahaan seringkali didefinisikan sebagai selisih antara aset lancar dengan hutang lancar. Selama aset lancar melebihi jumlah hutang lancar, maka berarti perusahaan memiliki modal kerja bersih tertentu yang jumlahnya sangat ditentukan oleh jenis usaha masing-masing perusahaan.

Menurut Raharjaputra (2009), modal kerja adalah investasi yang dilakukan perusahaan dalam jangka pendek atau disebut sebagai aset lancar (current assets), yang dimana modal kerja ini disebut sebagai gross working capital, atau modal kerja kotor, sedangkan net working capital atau modal kerja bersih dihasilkan dari selisih antara nilai aset lancar dengan hutang lancar.

Menurut Brealey, Myers, dan Marcus (2008), selisih antara aset lancar dengan hutang lancar disebut sebagai modal kerja bersih. Tetapi manajer sering menyebut hal ini sebagai modal kerja saja.

Sedangkan Kasmir (2012) mengungkapkan pengertian modal kerja dalam konsep kualitatif sebagai berikut:

Pada konsep kualitatif, modal kerja merupakan konsep yang menitikberatkan kepada kualitas modal kerja. Konsep ini melihat selisih antara jumlah aset lancar dengan hutang lancar. Konsep ini disebut dengan modal kerja bersih atau net working capital, keuntungan konsep ini adalah terlihatnya tingkat likuiditas perusahaan. Aset lancar yang lebih besar dari hutang lancar menunjukkan kepercayaan para kreditor kepada pihak perusahaan sehingga kelangsungan operasi perusahaan akan lebih terjamin dengan dana pinjaman dari kreditor.

Berdasarkan pengertian tersebut, maka dapat dijelaskan bahwa modal kerja adalah selisih aset lancar dengan hutang lancar, yang digunakan untuk membiayai aktivitas atau kegiatan operasi perusahaan sehari-hari.

Menurut Arief Sugiono (2009) pengertian modal kerja yaitu: “Modal kerja dalam neraca mencakup aset lancar dan hutang lancar dalam jangka pendek. Oleh karena itu modal kerja bersih menggambarkan selisih antara aset lancar dan hutang lancar dalam perusahaan.”

Dari definisi di atas, aset lancar yang dimaksud adalah kas, piutang, dan persediaan. Menurut Pernyataan Standar Akuntansi keuangan (PSAK) No. 1 (2012):

Aset lancar adalah aset yang diperkirakan akan direalisasikan atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal perusahaan atau dimiliki untuk

diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisasi dalam jangka waktu 12 bulan setelah periode pelaporan, atau kas dan setara kas kecuali aset tersebut dibatasi pertukarannya atau penggunaannya untuk menyelesaikan liabilitas sekurang-kurangnya 12 bulan setelah periode pelaporan.

Sedangkan hutang lancar atau liabilitas jangka pendek menurut PSAK No. 1 (2012) adalah:

Liabilitas jangka pendek atau lancar adalah liabilitas yang diperkirakan akan direalisasi dalam jangka waktu siklus normal operasi perusahaan atau memiliki liabilitas tersebut untuk tujuan diperdagangkan atau jatuh tempo untuk diselesaikan dalam jangka waktu 12 bulan setelah periode pelaporan.

Total dari aset lancar disebut modal kerja bruto (gross working capital). Sedangkan jumlah aset lancar yang telah dikurangi liabilitas jangka pendek disebut modal kerja bersih (net working capital). Dengan demikian modal kerja merupakan investasi perusahaan dalam bentuk aset lancar yaitu kekayaan perusahaan yang secara fisik berubah bentuknya dalam suatu kegiatan proses produksi yang habis dalam satu kali pemakaian dan dapat dicairkan dalam bentuk uang tunai kembali dalam jangka waktu kurang dari satu tahun.

2. Konsep Modal Kerja

Menurut Kasmir (2012), terdapat 3 (tiga) Konsep Modal Kerja atau pengertian modal kerja yang umumnya digunakan yaitu:

a. Konsep Kuantitatif

Konsep ini didasarkan pada kuantitas yang tertanam dalam unsur-unsur aset lancar, yang menunjukkan jumlah dana yang diperlukan untuk memenuhi kebutuhan operasi rutin perusahaan dalam jangka pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah aset lancar yang dimiliki oleh perusahaan, sering disebut juga modal kerja bruto (gross working capital).

b. Konsep Kualitatif

Konsep ini menekankan pada kualitas modal kerja atau selisih antara aset lancar dengan liabilitas jangka pendek, sering disebut juga modal kerja neto (net working capital). Definisi ini bersifat kualitatif karena menunjukkan jumlah aset lancar lebih besar dari pada liabilitas jangka pendeknya, hal ini menunjukkan adanya jaminan kelangsungan operasi perusahaan di masa yang akan datang serta menunjukkan kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan asetlancarnya.

c. Konsep Fungsional

Konsep ini mendasarkan pada fungsi danayang dimiliki perusahaan dalam memperoleh laba. Setiap dana yang dikerjakan atau digunakan dalam perusahaan adalah dimaksudkan untuk menghasilkan laba. Ada sebagian dana yang digunakan dalam

suatu periode akuntansi tertentu yang seluruhnya langsung menghasilkan pendapatan bagi periode tersebut (current income) dan ada sebagian dana lain yang juga digunakan untuk menghasilkan (current income). Sebagian dari dana itu dimaksudkan juga untuk menghasilkan pendapatan untuk periode-periode berikutnya (future income).

Berdasarkan uraian di atas dapat disimpulkan bahwa terdapat pengertian modal kerja yang berbeda-beda, yaitu modal kerja sebagai kelebihan aset lancar atas liabilitas jangka pendek (net working capital), dan modal kerja sebagai jumlah dari keseluruhan aset lancar (gross working capital), serta modal kerja berdasarkan konsep fungsional.

Modal kerja sebaiknya tersedia dalam jumlah yang cukup agar memungkinkan perusahaan untuk beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan, misalnya dapat menutup kerugian dan mengatasi keadaan krisis atau darurat tanpa membahayakan keadaan keuangan perusahaan. Modal kerja yang cukup, memungkinkan bagi perusahaan untuk beroperasi seekonomis mungkin dan perusahaan tidak akan mengalami kesulitan yang timbul karena adanya krisis atau kekacauan keuangan. Akan tetapi adanya modal kerja yang berlebihan atau bahkan kekurangan modal kerja dapat mengakibatkan kerugian bagi perusahaan.

Manfaat lain dari tersedianya modal kerja yang cukup adalah sebagai berikut:

a. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aset lancar, seperti adanya kerugian karena debitur tidak membayar, turunnya nilai persediaan karena harganya merosot.

b. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendek tepat pada waktunya.

c. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat mendapatkan keuntungan berupa potongan harga.

d. Menjamin perusahaan memiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti kebakaran, pencurian, dan sebagainya.

e. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

f. Memungkinkan perusahaan dapat memberikan syarat kredit yang menguntungkan kepada pelanggan.

g. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien dan karena tidak ada kesulitan dalam memperoleh bahan baku, jasa dan suplai yang dibutuhkan.

h. Memungkinkan perusahaan mampu bertahan dalam periode resesi atau depresi.

Di luar kondisi di atas, yakni adanya modal kerja yang berlebihan atau terjadinya kekurangan modal, keduanya merupakan kondisi yang tidak menguntungkan bagi perusahaan.

Modal kerja yang berlebihan menunjukkan adanya pengelolaan dana yang tidak efektif, disamping itu akan menimbulkan keburukan-keburukan seperti menimbulkan pemborosan-pemborosan, investasi-investasi pada cabang yang tidak diinginkan, dan kerugian bunga karena saldo bank yang tidak dipergunakan.

3. Jenis-Jenis Modal Kerja

Kebutuhan modal kerja dari waktu ke waktu dalam satu periode belum tentu sama, hal ini disebabkan oleh berubah-ubahnya proyeksi volume produksi yang akan dihasilkan oleh perusahaan. Perubahan itu sendiri kemungkinan disebabkan adanya permintaan yang tidak sama dari waktu ke waktu. Oleh karena itu kebutuhan modal kerja juga bisa mengalami perubahan.

Menurut A. W. Taylor dalam buku karangan Sutrisno (2007) menyatakan bahwa modal kerja bisa dikelompokkan ke dalam dua jenis sebagai berikut:

a. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen adalah modal kerja yang selalu harus ada dalam perusahaan agar perusahaan dapat menjalankan kegiatannya untuk memenuhi kebutuhan konsumen. Contohnya

adalah safety cash dan safety stock. Modal kerja permanen dibagi menjadi dua macam, yaitu:

1) Modal Kerja Primer (Primary Working Capital)

Yaitu modal kerja minimal yang harus ada dalam perusahaan untuk menjamin agar perusahaan tetap bisa beroperasi.

2) Modal Kerja Normal (Normal Working Capital)

Yaitu modal kerja yang harus ada agar perusahaan bisa beroperasi dengan tingkat produksi normal. Produksi normal merupakan kemampuan perusahaan untuk menghasilkan barang sebesar kapasitas normal perusahaan.

b. Modal Kerja Variabel (Variabel Working Capital)

Modal kerja variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan kegiatan ataupun keadaan lain yang mempengaruhi perusahaan atau yang berfluktuasi berdasarkan volume produksi atau penjualan. Modal kerja variabel terdiri dari:

1) Modal Kerja Musiman (Seasonal Working Capital) Merupakan sejumlah dana yang dibutuhkan untuk mengantisipasi apabila ada fluktuasi kegiatan perusahaan.

2) Modal Kerja Siklus (Cyclical Working Capital)

Adalah modal kerja yang jumlah kebutuhannya dipengaruhi oleh fluktuasi konjungtur atau modal kerja yang dipengaruhi situasi ekonomi.

3) Modal Kerja Darurat (Emergency Working Capital) Modal kerja ini jumlah kebutuhannya dipengaruhi oleh keadaan yang terjadi di luar kemampuan perusahaan atau modal kerja yang berubah-ubah karena situasi yang tidak diperkirakan, misalnya pemogokan buruh, kebakaran, dan bencana alam.

Pendapat yang sama mengenai pengelompokan jenis-jenis modal kerja yaitu:

1) Bagian yang tetap atau bagian yang permanen, yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesulitan keuangan.

2) Jumlah modal kerja variabel yang jumlahnya tergantung pada aktivitas musiman dan kebutuhan-kebutuhan di luar aktivitas-aktivitas yang biasa.

Dari pengelompokan di atas bahwa kebutuhan modal kerja yang permanen seharusnya atau sebaiknya dibiayai oleh pemilik perusahaan atau para pemegang saham. Semakin besar jumlah modal kerja yang dibiayai atau yang berasal dari investasi pemilik perusahaan, akan semakin baik bagi perusahaan tersebut karena akan semakin besar pula kemampuan

perusahaan akan memperoleh kredit dan semakin besar jaminan bagi kreditur jangka pendek.

4. Unsur-Unsur Modal Kerja

Modal kerja yang dibahas disini adalah modal kerja dalam konsep kualitatif, yaitu modal kerja neto (net working capital), yang merupakan kelebihan aset lancar di atas liabilitas jangka pendeknya. Unsur-unsur modal kerja mencakup aset lancar dan liabilitas jangka pendek, yang dapat dijelaskan sebagai berikut:

a. Aset Lancar

Unsur pertama dari modal kerja adalah aset lancar yang akan penulis ambil beberapa pengertiannya, diantaranya:

Menurut PSAK No. 1 (2012) bahwa:

Entitas mengklasifikasikan aset sebagai aset lancar, jika:

1) Entitas memperkirakan akan merealisasikan aset, atau bermaksud untuk menjual dan menggunakannya dalam siklus operasi normal; 2) Entitas memiliki aset untuk tujuan

diperdagangkan;

3) Entitas memperkirakan akan merealisasikan aset dalam jangka waktu 12 bulan setelah periode pelaporan; atau

4) Kas atau setara kas (seperti yang dinyatakan dalam PSAK 2: Laporan Arus Kas), kecuali aset tersebut dibatasi pertukarannya atau penggunaannya untuk menyelesaikan liabilitas sekurang-kurangnya 12 bulan setelah periode pelaporan.

Menurut Wikipedia yang di akses pada tanggal 10 Oktober 2012 pukul 12.22 WIB mendefinisikan bahwa aset lancar adalah “jenis aset yang dapat digunakan dalam jangka waktu dekat, biasanya satu tahun.”

Aset lancar mencakup kas, piutang, aset lainnya, atau sumber lainnya yang diharapkan dapat direalisasikan menjadi uang kas, atau dijual, atau dikonsumsi selama jangka waktu yang normal (biasanya satu tahun).

Yang termasuk aset lancar yaitu:

1) Kas atau uang tunai yang dapat dipergunakan untuk membiayai operasi perusahaan.

2) Investasi jangka pendek (surat berharga atau marketable securities) adalah investasi yang sifatnya sementara dengan maksud untuk memanfaatkan uang kas yang sementara belum dibutuhkan dalam operasi. Yang termasuk dalam investasi jangka pendek yaitu deposito di bank, surat-surat berharga yang berwujud saham, obligasi dan surat hipotek, sertifikat bank dan lain-lain yang mudah diperjualbelikan.

3) Piutang wesel adalah tagihan perusahaan kepada pihak lain yang dinyatakan dalam suatu wesel atau perjanjian yang diatur dalam undang-undang. Maka wesel ini lebih mempunyai kekuatan hukum dan lebih terjamin

pelunasannya, dan piutang wesel ini dapat diperjualbelikan atau didiskontokan.

4) Piutang dagang adalah tagihan kepada pihak lain (kepada kreditor atau langganan) sebagai akibat adanya penjualan barang dagangan secara kredit.

5) Persediaan, untuk perusahaan dagang yang dimaksud dengan persediaan adalah semua barang-barang yang diperdagangkan yang sampai tanggal neraca masih digunakan atau belum laku dijual. Untuk perusahaan manufacturing maka persediaan barang yang dimiliki meliputi: Persediaan Bahan Mentah, Persediaan Barang Dalam Proses, dan Persediaan Barang Jadi.

6) Piutang penghasilan atau pendapatan yang masih harus diterima adalah penghasilan yang sudah menjadi hak perusahaan karena telah memberikan jasanya, tetapi belum diterima pembayarannya, sehingga merupakan tagihan.

7) Persekot atau biaya dibayar dimuka adalah pengeluaran untuk memperoleh jasa atau prestasi dari pihak lain, tetapi pengeluaran itu belum menjadi biaya, jasa atau prestasi pihak lain itu belum dinikmati oleh perusahaan pada periode ini, melainkan pada periode berikutnya.

b. Liabilitas jangka pendek

Unsur yang kedua adalah liabilitas jangka pendek yang pengertiannya penulis ambil dari beberapa sumber, diantaranya:

Menurut PSAK No. 1 (2012) bahwa:

Suatu liabilitas diklasifikasikan sebagai liabilitas jangka pendek, jika:

1) Entitas memperkirakan akan menyelesaikan liabilitas tersebut dalam siklus operasi normal; 2) Entitas memiliki liabilitas tersebut untuk tujuan

diperdagangkan;

3) Liabilitas tersebut jatuh tempo untuk diselesaikan dalam jangka waktu 12 bulan setelah periode pelaporan; atau

4) Entitas tidak memiliki hak tanpa syarat untuk menunda penyelesaian liabilitas selama sekurang-kurangnya 12 bulan setelah periode pelaporan. Menurut Wikipedia yang di akses pada tanggal 10 Oktober 2012 pukul 12.25 WIB mendefinisikan bahwa: "liabilitas jangka pendek adalah liabilitas yang dapat diharapkan untuk dilunasi dalam jangka pendek (satu tahun atau kurang)".

Yang termasuk liabilitas jangka pendek adalah:

1) Hutang dagang, adalah hutang yang timbul karena adanya pembelian barang dagangan secara kredit.

2) Hutang wesel, adalah hutang yang disertai dengan janji tertulis (yang diatur dalam undang-undang) untuk melakukan pembayaran sejumlah tertentu pada waktu tertentu di masa yang akan datang.

3) Hutang pajak, baik pajak untuk perusahaan yang bersangkutan maupun pajak pendapatan karyawan yang belum disetorkan ke kas negara.

4) Biaya yang masih harus dibayar, adalah biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayarannya.

5) Hutang jangka panjang yang segera jatuh tempo adalah sebagian atau seluruhnya hutang jangka panjang yang sudah menjadi hutang jangka pendek, karena harus segera dibayar.

6) Penghasilan yang diterima dimuka (deferred revenue) adalah penerimaan uang untuk penjualan barang atau jasa yang belum direalisasi.

Dari beberapa pengertian di atas, penulis dapat menyimpulkan bahwa yang dimaksud liabilitas jangka pendek adalah liabilitas atau kewajiban jangka pendek yang harus dilunasi dalam jangka waktu satu tahun.

5. Faktor-Faktor Yang Mempengaruhi Modal Kerja

Tujuan akhir dari suatu badan usaha atau perusahaan adalah memperoleh laba yang sebesar-besarnya dan itu diinginkan selama perusahaan itu berjalan. Oleh karena itu, badan usaha atau perusahaan perlu membutuhkan modal kerja yang cukup untuk membiayai operasional

sehari-harinya. Kebutuhan akan modal kerja dalam setiap perusahaan berbeda dari setiap periodenya.

Untuk menentukan jumlah modal kerja yang dianggap cukup bagi suatu perusahaan tidaklah mudah, karena modal kerja yang dibutuhkan oleh suatu perusahaan tergantung atau dipengaruhi oleh beberapa faktor. Kasmir (2012) menyatakan bahwa besarnya modal kerja yang dibutuhkan oleh suatu perusahaan dipengaruhi oleh beberapa faktor sebagai berikut:

1) Sifat atau tipe perusahaan

Modal kerja pada suatu perusahaan jasa relatif akan lebih kecil bila dibandingkan dengan modal kerja perusahaan industri, karena untuk perusahaan jasa tidak memerlukan investasi yang besar dalam kas, piutang, maupun persediaan. Kebutuhan akan uang tunai untuk membiayai operasinya dapat dipenuhi dari penghasilan saat itu juga, sedang piutang biasanya dapat ditagih dalam jangka waktu yang pendek. Sifat dari perusahaan jasa biasanya harus menginvestasikan modalnya pada aset tetap yang digunakan untuk memberikan pelayanan kepada masyarakat. 2) Waktu untuk memproduksi atau memperoleh barang

Kebutuhan modal kerja suatu perusahaan berhubungan langsung dengan waktu yang dibutuhkan untuk memperoleh barang yang akan dijual maupun barang yang akan diproduksi sampai barang tersebut dijual. Makin panjang waktu yang dibutuhkan untuk memproduksi atau untuk memperoleh barang

tersebut makin besar pula modal kerja yang diperlukan. Disamping itu, harga pokok persatuan barang juga akan mempengaruhi besar kecilnya modal kerja yang diperlukan. Semakin besar harga pokok per satuan barang yang dijual, maka semakin besar pula kebutuhan modal kerja untuk membiayainya. 3) Syarat pembelian barang

Jika syarat kredit yang diterima menguntungkan, maka semakin sedikit uang kas yang diinvestasikan dalam persediaan bahan, sebaliknya, bila pembayaran atas barang yang dibeli tersebut harus dilakukan dalam jangka waktu pendek maka uang kas yang diperlukan untuk membiayai persediaan semakin besar pula.

4) Syarat penjualan

Untuk memperkecil jumlah modal kerja yang harus diinvestasikan dalam piutang dan untuk memperkecil resiko adanya piutang yang tak tertagih, sebaiknya perusahaan memberikan potongan tunai kepada para konsumen, karena dengan demikian pembeli akan tertarik untuk segera membayar hutangnya dalam periode diskonto tersebut.

5) Tingkat perputaran persediaan

Semakin tinggi tingkat perputaran persediaan yang tinggi, maka harus diadakan perencanaan dan pengawasan persediaan secara teratur dan efisien. Semakin tinggi perputaran akan

memperkecil resiko terhadap kerugian yang disebabkan oleh penurunan harga, perubahan selera konsumen serta ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

6. Sumber Modal Kerja

Untuk memenuhi kebutuhan modal kerja suatu perusahaan, perlu diperhatikan juga sumber-sumber modal kerja yang biasanya berhubungan dengan tahap-tahap pengembangan perusahaan. Sumber modal kerja untuk perusahaan yang baru berdiri belum menjadi masalah yang sulit, sebab kebutuhan akan modal kerja biasanya dipenuhi dengan modal sendiri.

Semakin besar suatu perusahaan, maka kebutuhan akan modal kerja semakin besar juga dan oleh karena itu kebutuhan modal kerja tidak bisa dimodali dengan modal sendiri. Jalan keluar yang ditempuh adalah dengan cara mencari modal pinjaman dari luar.

Untuk mendapatkan modal pinjaman dari luar, perusahaan harus memperhatikan jangka waktu, unsur resiko dan biaya yang harus dikorbankan sebagai kompensasi dari modal yang diinvestasikan dalam perusahaan.

Menurut Kasmir (2012), sumber modal kerja suatu perusahaan berasal dari:

a. Hasil operasi perusahaan, adalah jumlah net income yang nampak dalam laporan perhitungan laba rugi ditambah depresiasi dan amortisasi. Jumlah ini menunjukkan jumlah

modal kerja yang berasal dari operasi perusahaan dapat dihitung dengan menganalisa laporan perhitungan laba rugi dari usaha perusahaan dan apabila laba tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal perusahaan tersebut.

b. Keuntungan dari penjualan surat berharga (investasi jangka pendek). Surat berharga yang dimiliki perusahaan untuk jangka pendek adalah salah satu elemen aset lancar yang segera dapat dijual dan akan menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan surat berharga ini akan menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu surat berharga berubah menjadi uang kas. Keuntungan yang diperoleh dari surat berharga ini merupakan sumber untuk bertambahnya modal kerja, sebaliknya apabila dalam penjualan itu terjadi kerugian, maka akan menyebabkan berkurangnya modal kerja. Apabila efek atau investasi jangka pendek itu dijual dengan harga yang sama dengan harga perolehannya, maka penjualan tidak akan mempengaruhi besarnya modal kerja. Dalam menganalisa sumber-sumber modal kerja, maka sumber yang berasal dari keuntungan penjualan surat-surat berharga harus dipisahkan dengan modal kerja yang berasal dari usaha pokok perusahaan.

c. Penjualan aset yaitu berupa penjualan aset tetap, investasi jangka panjang dan aset tidak lancar lainnya.

d. Penjualan saham/obligasi, penjualan obligasi ini mempunyai konsekuensi bahwa perusahaan harus membayar bunga tetap, oleh karena itu dalam mengeluarkan utang dalam obligasi ini harus disesuaikan dengan kebutuhan perusahaan. Penjualan obligasi yang tidak sesuai dengan kebutuhan disamping menimbulkan beban bunga yang besar juga akan mengakibatkan keadaan aset lancar yang besar sehingga melebihi jumlah modal kerja yang dibutuhkan.

Sumber-sumber modal kerja menurut Kasmir (2012) adalah sebagai berikut:

a. Hasil operasi perusahaan

b. Laba yang diperoleh dari penjualan surat-surat berharga dan penanaman sementara lainnya

c. Penjualan aset tetap, penanaman jangka panjang/aset tak lancar dan lain-lain

d. Pengembalian pajak dan keuntungan luar biasa lain

e. Penerimaan yang diperoleh dari penjualan obligasi dan saham dan penyetoran dana oleh pemilik perusahaan

f. Pinjaman jangka pendek dan jangka panjang dari bank, dan pihak lain

g. Pinjaman yang dijamin dengan hipotek: atas aset tetap, atau aset lancar.

h. Penjualan piutang dengan cara penjualan biasa atau dengan factoring (penjualan dengan cara penjualan faktur, pemberian kredit diserahkan kepada lembaga keuangan)

i. Dana hibah, perolehan dana hibah bisa dari berbagai sumber seperti lembaga-lembaga yang dapat digunakan sebagai modal kerja. Dana hibah ini biasanya tidak dikenakan beban biaya sebagaimana pinjaman dan tidak ada kewajiban pengembalian.

Dari uraian di atas tentang sumber modal kerja tersebut, maka Kasmir (2012) menyimpulkan bahwa modal kerja bertambah apabila:

a. Adanya kenaikan sektor modal, baik yang berasal dari laba maupun adanya pengeluaran modal saham atau tambahan investasi dari pemilik perusahaan.

b. Adanya pengeluaran atau pengurangan aset tetap yang diimbangi dengan bertambahnya aset lancar karena adanya penjualan aset tetap maupun proses depresiasi.

c. Adanya penambahan hutang jangka panjang baik dalam bentuk obligasi, hipotek atau hutang jangka panjang lainnya yang diimbangi dengan bertambahnya aset lancar.

7. Penggunaan Modal Kerja

Penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aset lancar yang dimiliki perusahaan, tetapi penggunaan aset lancar tidak selalu diikuti dengan berubahnya atau menurunnya jumlah modal kerja yang dimiliki perusahaan.

Penggunaan-penggunaan aset lancar yang mengakibatkan turunnya modal kerja, menurut Kasmir (2012) adalah sebagai berikut:

a. Pembayaran biaya atau ongkos-ongkos operasi perusahaan, meliputi pembayaran upah, gaji, pembelian bahan atau barang dagangan, peralatan kantor atau pembayaran biaya lainnya.

b. Kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan-penjualan surat berharga atau efek, maupun kerugian insidentil lainnya.

c. Adanya pembentukan dana atau pemisahan aset lancar untuk tujuan-tujuan tertentu dalam jangka panjang, misalnya pelunasan obligasi, dana pensiun pegawai.

d. Adanya penambahan atau pembelian aset tetap, investasi jangka panjang atau aset lancar lainnya yang mengakibatkan berkurangnya aset lancar atau timbulnya liabilitas jangka pendek yang berakibat berkurangnya modal kerja.

e. Pembayaran hutang-hutang jangka panjang yang meliputi hutang hipotek, hutang obligasi, maupun bentuk hutang

jangka panjang lainnya, serta penarikan atau pembelian kembali saham perusahaan yang beredar atau adanya penurunan hutang jangka panjang diimbangi berkurangnya aset lancar.

f. Pengembalian uang atau barang dagangan oleh pemilik perusahaan untuk kepentingan pribadinya atau adanya pengambilan bagian keuntungan oleh pemilik perusahaan perseorangan dan persekutuan atau adanya penurunan sektor modal yang diimbangi dengan berkurangnya aset lancar atau bertambahnya liabilitas jangka pendek dalam jumlah yang sama.

8. Pentingnya Modal Kerja

Perusahaan dalam menjalankan operasinya tidak terlepas dari faktor modal kerja. Sejumlah modal kerja yang cukup harus dimiliki oleh suatu perusahaan agar dapat membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari. Tersedianya modal kerja yang cukup akan menguntungkan bagi perusahaan.

Kasmir (2012) mengemukakan beberapa keuntungan yang bisa didapat dengan memiliki modal kerja yang cukup, yaitu:

a. Melindungi perusahaan terhadap krisis modal karena turunnya nilai aset lancar.

b. Memungkinkan untuk membayar semua kewajiban-kewajiban tepat pada waktunya.

c. Menjamin dimilikinya kredit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya-bahaya atau kesulitan keuangan yang terjadi.

d. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani konsumennya.

e. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para pelanggan. f. Memungkinkan bagi perusahaan untuk dapat beroperasi

dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

Hal-hal yang memerlukan perhatian dalam melakukan pengelolaan modal kerja adalah menentukan besarnya jumlah modal kerja yang dibutuhkan. Kesalahan dalam menentukan besar kecilnya modal kerja akan mengakibatkan sesuatu yang kurang menguntungkan terhadap perolehan laba suatu perusahaan.

B. Cash Conversion Cycle (CCC)

Menurut Gitman (1974) dalam Pedro, et al (2007) "the cash conversion cycle was a key factor in working capital management". Jadi siklus kas tersebut sangat penting dalam manajemen modal kerja. Karena manajemen dari masing-masing komponen modal kerja, pada akhirnya akan terlihat pada siklus kas.

Masih menurut Pedro, et al (2007) "Actually decisions about how much to invest in the customer and inventory accounts, and how much to invest in the customer and inventory accounts, and how much credit to accept from suppliers, are reflected in the firm's cash conversion cycle."

Pendapat yang dikemukakan Pedro, et al. tersebut mempunyai arti yang sama seperti yang disampaikan oleh Gitman, bahwa seberapa besar perusahaan menginvestasikan dalam persediaan, dan seberapa besar kredit yang diberikan oleh supplier, dapat terlihat di siklus kas perusahaan.

Menurut Investopedia "The CCC is a combination of several activity ratios involving accounts receivable, accounts payable, and inventory turnover. It measures how fast a company can convert cash on hand into even more cash on hand."

Siklus kas erat kaitannya dengan proses produksi perusahaan. Proses produksi tersebut dimulai dengan pembelian bahan baku. Perusahaan dapat membeli bahan baku tersebut dengan kas atau dengan hutang dagang. Jika pembayaran dilakukan secara kredit, maka hal tersebut dapat mencegah kas keluar. Jika pembayaran dilakukan secara tunai, maka terjadi kas keluar.

Penjelasan di atas merupakan siklus kas dari sisi pembelian, sedangkan dari sisi penjualan hal yang sama juga dapat terjadi dalam mempercepat atau memperlambat siklus kas. Jika perusahaan menjual barang secara tunai, maka perusahaan mendapatkan kas, sedangkan apabila penjualan dilakukan secara kredit, maka perusahaan tersebut mempunyai piutang dan menerima kas kembali jika piutang tersebut dilunasi di masa yang akan datang. Ketersediaan kas semakin besar jika pemasukan kas dipercepat dan pengeluaran kas diperlambat. Oleh karena itu, perusahaan mempunyai kesempatan untuk menggunakan kas lebih besar.

Siklus kas yang semakin pendek akan semakin baik, karena kas yang tertanam akan semakin sedikit. Sebagai contohnya, misalkan kas yang tertanam dalam modal kerja setiap hari sebesar Rp. 1 juta. Jika siklus kas 30 hari, maka kas yang tertanam dalam modal kerja adalah Rp. 30 juta. Jika perusahaan memperpendek siklus kas menjadi 20 hari, maka kas yang tertanam dalam modal kerja adalah Rp. 20 juta.

Komponen-komponen yang membentuk cash conversion cycle adalah: 1. The Number of Days Account Receivable (NDAR)

Ross, et al. (2008) dalam Samiloglu & Demirgunes (2008) "The number of days accounts receivable is frequently referred to as the average collection period. The average collection period (ACP) measures the average amount of time required to collect an account receivable."

Menurut Ross, et al. perputaran piutang itu dikaitkan rata-rata periode penagihan piutang atau Average Collection Period (ACP). Sedangkan ACP itu sendiri adalah rata-rata hari yang dibutuhkan untuk menagih piutang usaha.

Sedangkan menurut Investopedia, yang diakses pada tanggal 30 Juli 2012, 15.15 WIB, mengatakan:

Days Account Receivable (DAR) is a measure of the average number of days that a company takes to collect revenue after a sale has been made. A low DAR number means that it takes a company fewer days to collect its account receivable. A high DAR number shows that a company is selling its product to customers on credit and taking longer to collect money. Rasio ini mengukur seberapa cepat perusahaan mendapatkan kas setelah menjual barang atau jasa. Jika ACP tinggi, berarti perusahaan membutuhkan waktu yang lama dalam menagih piutang usahanya. Dalam ACP, tujuan utama perusahaan adalah mengumpulkan piutang dalam waktu secepat mungkin tanpa harus mengurangi tingkat penjualan karena teknik pengumpulan piutang yang terlalu intensif.

Dalam aktivitas operasional, perusahaan membutuhkan kas untuk membiayai semua beban operasional. Oleh karena itu, perusahaan sebaiknya menagih piutang usahanya secepat mungkin. Jika perusahaan berhasil memotong waktu yang dibutuhkan dalam menagih piutang usahanya, maka hal tersebut meningkatkan peluang perusahaan untuk menggunakan kas tersebut dalam aktivitas operasionalnya atau menggunakan kas tersebut untuk menghasilkan penjualan.

2. The Number of Days Inventory (NDI)

Menurut Investopedia yang diakses pada tanggal 30 Juli 2012, mengatakan "This is to measure one part of the cash conversion cycle, which represents the process of turning raw materials into cash. The DOI is the first stage in that process."

Salah satu indikator dalam penilaian kinerja perusahaan adalah rasio perputaran persediaan. Rasio ini mengukur berapa lama yang dibutuhkan oleh perusahaan untuk merubah persediaan (termasuk barang dalam proses) menjadi penjualan. Biasanya tingkat DOI yang rendah mengindikasi kinerja perusahaan bagus, begitu juga sebaliknya. Sedangkan tingkat persediaan yang tinggi berarti perusahaan melakukan investasi yang cukup beresiko, karena tingkat persediaan tergantung pada tingkat penjualan. Jika waktu yang dibutuhkan dalam merubah persediaan menjadi penjualan lama, maka perusahaan harus mengeluarkan biaya untuk perawatan persediaan tersebut dan

menimbulkan opportunity cost, dimana jumlah biaya tersebut seharusnya dapat diinvestasikan dalam bidang yang lain.

3. The Number of Days Account Payable (NDAP)

Menurut Brigham dan Ehrhardt (2010), "Payables deferral period is the average length of time between the purchase of materials and labor and the payment of cash for them.

Number of Days Account Payable atau Average Payment Period (APP) adalah waktu yang dibutuhkan oleh perusahaan untuk membayar hutang-hutang dan bebannya. Semakin cepat hutang dibayarkan kepada supplier maka perusahaan akan mendapatkan diskon sehingga hutang yang harus dibayar menjadi lebih kecil dan hal ini meningkatkan profitabilitas perusahaan.

C. Profitabilitas

1. Definisi Profitabilitas

Menurut Investopedia (2012), profitabilitas adalah pengukuran finansial yang digunakan untuk menilai kemampuan suatu bisnis untuk menghasilkan pendapatan dan membandingkan dengan beban serta biaya relevan lainnya yang terjadi pada periode tertentu.

Menurut Raharjaputra (2009), profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan keuntungan dari penjualan yang dilakukan terhadap barang dan jasa yang diproduksi oleh perusahaan.

Dari definisi-definisi di atas, penulis menyimpulkan bahwa profitabilitas adalah suatu ukuran keuangan bagi perusahaan dimana pengukuran tersebut terkait dengan kemampuan perusahaan dalam menghasilkan keuntungan pada periode tertentu.

Dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dengan jumlah aset atau jumlah modal perusahaan tersebut.

Jumlah keuntungan yang diperoleh secara teratur serta kecenderungan atau trend keuntungan yang meningkat merupakan suatu faktor yang sangat penting yang perlu mendapatkan perhatian penganalisa di dalam menilai profitabilitas suatu perusahaan. Profitabilitas sering digunakan untuk mengukur efisiensi penggunaan modal kerja dalam suatu perusahaan dengan membandingkan antara laba dengan modal yang dipergunakan dalam operasi. Oleh karena itu keuntungan yang besar tidak menjamin atau bukan merupakan ukuran bahwa perusahaan profitable, karena bagi manajemen atau pihak lain profitabilitas yang lebih tinggi lebih penting daripada keuntungan yang besar.

2. Analisis Rasio Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba dan dapat diukur dalam rasio. Rasio profitabilitas merupakan salah satu bagian dari analisis laporan keuangan. Rasio profitabilitas ini juga dikenal dengan rasio rentabilitas.

Banyak penulis yang memberikan beberapa uraian mengenai jenis rasio didalamnya dapat digunakan untuk memahami kondisi perusahaan. Umumnya rasio yang dikenal dan popular adalah rasio likuiditas, solvabilitas, dan profitabilitas.

Menurut Kasmir (2012) yang dimaksud dengan analisa rasio profitabilitas adalah :

Analisa rasio profitabilitas yaitu hasil akhir dari berbagai keputusan dan kebijakan yang dijalankan perusahaan. Analisa rasio profitabilitas memberikan jawaban akhir tentang efisien tidaknya perusahaan dalam menghasilkan laba.

Sedangkan menurut Sofyan Syafri Harahap (2010) analisa rasio profitabilitas adalah :

Analisa rasio profitabilitas yaitu menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber dana yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan dan jumlah cabang.

Dari pengertian-pengertian diatas penulis mengambil kesimpulan bahwa analisa rasio profitabilitas adalah gambaran akhir dari kemampuan perusahaan dalam mendapatkan laba atau jawaban akhir tentang efisien tidaknya perusahaan menghasilkan laba.

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektivitas manajemen perusahaan secara keseluruhan, yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan dan dinyatakan dalam bentuk persentase. Profitabilitas menunjukkan bagaimana kemampuan perusahaan tersebut dengan seluruh sumber daya yang dimiliki seperti

kegiatan penjualan, kas, modal, jumlah karyawan dan sebagainya untuk menghasilkan laba atau profit selama periode tertentu.

Masih menurut Sofyan Safri Harahap, rasio profitabilitas yang sering digunakan adalah:

a. Gross Profit Margin

Rasio ini mengukur efisiensi pengendalian harga pokok (biaya produksi), mengindikasi kemampuan perusahaan untuk berproduksi secara efisien.

b. Operating Profit Margin

Mengukur tingkat laba operasi dibandingkan dengan volume penjualan.

c. Net profit Margin

Mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan.

d. Return on Investment

= Penjualan Bersih – HPP

= Penjualan Bersih – HPP – Beban usaha Penjualan Bersih

= Laba Bersih Sesudah Pajak Penjualan Bersih

= Laba Bersih Sesudah Pajak Jumlah Aset

Menunjukkan kemampuan perusahaan menghasilkan laba dari aset yang dipergunakannya.

e. Return on Equity

Mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Dalam penelitian ini, penulis menggunakan Gross Profit Margin, yaitu laba kotor dibandingkan dengan penjualan untuk mengukur rasio profitabilitas

D. Hubungan Modal Kerja Dengan Profitabilitas

Di dalam penelitian ini, terdapat 4 hipotesis yang dikembangkan untuk memberikan jawaban sementara antara hubungan modal kerja dengan profitabilitas, yaitu:

1. Cash Conversion Cycle (CCC)

CCC merupakan jangka waktu rata-rata sejak dilakukannya pengeluaran tunai untuk sumber dana produksi (bahan baku dan tenaga kerja) hingga diterimanya uang hasil penjualan produksi. Semakin besar jumlah CCC, maka semakin besar kebutuhan perusahaan akan pendanaan eksternal. Semakin besar investasi yang dilakukan perusahaan, semakin besar pula biaya yang diperlukan. Hal ini akan menurunkan tingkat profitabilitas

= Laba Bersih Sesudah Pajak Jumlah Modal Sendiri

perusahaan. Begitu juga sebaliknya, semakin kecil jumlah CCC, maka semakin kecil kebutuhan perusahaan akan pendanaan eksternal dan semakin kecil pula biaya yang diperlukan. Dengan demikian akan meningkatkan tingkat profitabilitas perusahaan. Jadi hubungan CCC dengan tingkat profitabilitas berbanding terbalik.

Hal ini juga terbukti melalui penelitian yang dilakukan oleh Lazaridis dan Tryfonidis (2006) yang menunjukkan bahwa hubungan CCC terhadap profitabilitas yang diukur dengan Gross Operating Profit adalah sangat signifikan secara statistis. Sejalan dengan Lazaridis dan Tryfonidis, penelitian yang dilakukan oleh Damarathi (2008), Tambayong (2009) dan Wijaya (2010) menunjukkan bahwa dengan memperpendek CCC akan meningkatkan profitabilitas perusahaan. Oleh karena itu, peneliti membuat hipotesis yang pertama adalah (dalam hipotesis alternatif):

HA1: Cash Conversion Cycle berpengaruh negatif terhadap profitabilitas perusahaan (Gross Profit).

2. Number of Days Account Receivable (NDAR)

NDAR merupakan rata-rata jangka waktu dari penjualan secara kredit sampai dengan pembayaran menjadi dana yang siap digunakan perusahaan. Semakin cepat piutang dibayarkan (NDAR semakin kecil) akan mempercepat pengumpulan kas sehingga dapat digunakan untuk perputaran modal kerja. Selain itu juga

dengan semakin cepat piutang dibayarkan maka akan memperkecil jumlah penyisihan piutang. Kedua hal di atas akan meningkatkan profitabilitas perusahaan. Begitu juga sebaliknya, semakin lama piutang dibayarkan (NDAR semakin besar) akan memperlambat pengumpulan kas sehingga tidak dapat digunakan untuk perputaran modal kerja. Selain itu juga dengan semakin lama piutang dibayarkan akan memperbesar jumlah penyisihan piutang. Kedua hal tersebut akan menurunkan tingkat profitabilitas perusahaan. Jadi hubungan NDAR dengan tingkat profitabilitas berbanding terbalik.

Hal ini juga dibuktikan dengan adanya penelitian yang dilakukan oleh Lazaridis dan Tryfonidis (2006) yang menunjukkan bahwa hubungan NDAR terhadap profitabilitas yang diukur dengan Gross Operating Profit adalah negatif dan pengaruhnya sangat signifikan. Artinya apabila NDAR mengalami penurunan, maka akan ada kenaikan GOP. Sejalan dengan Lazaridis dan Tryfonidis, penelitian yang dilakukan oleh Samiloglu dan Demirgunes (2008), Damarathi (2008), Tambayong (2009) dan Wijaya (2010) juga membuktikan adanya hubungan yang negatif antara NDAR dengan profitabilitas yang masing-masing diukur dengan gross operating profit (GOP) dan return on asset (ROA). Oleh karena itu peneliti membuat hipotesis yang kedua adalah (dalam hipotesis alternatif):

HA2: Number of Days Account Receivable berpengaruh negatif terhadap profitabilitas perusahaan (Gross Profit).

3. Number of Days Inventory (NDI)

NDI merupakan periode menahan persediaan barang berada di gudang. Semakin rendah NDI semakin rendah modal kerja yang dibutuhkan. Semakin cepat/kecil NDI, akan memperkecil resiko kerugian karena penurunan harga, perubahan selera konsumen, serta menghemat biaya penyimpanan dan pemeliharaan atas persediaan tersebut. Dengan demikian semakin kecil NDI akan menaikkan tingkat profitabilitas perusahaan. Sebaliknya, semakin lama/besar NDI, akan memperbesar resiko kerugian karena penurunan harga, perubahan selera konsumen, serta meningkatnya biaya penyimpanan dan pemeliharaan atas persediaan tersebut. Dengan demikian semakin besar NDI akan menurunkan tingkat profitabilitas perusahaan. Jadi hubungan NDI dengan tingkat profitabilitas berbanding terbalik.

Hal ini juga dibuktikan dengan penelitian terdahulu oleh Samiloglu dan Demirgunes (2008), Damarathi (2008), dan Wijaya (2010) menunjukkan bahwa hubungan NDI terhadap profitabilitas yang masing-masing diukur dengan GOP, dan ROA adalah negatif dan pengaruhnya sangat signifikan. Artinya apabila NDI mengalami penurunan, maka akan ada kenaikan profitabilitas. Oleh

karena itu, peneliti membuat hipotesis ketiga adalah (dalam hipotesis alternatif):

HA3: Number of Days Inventory berpengaruh negatif terhadap profitabilitas perusahaan (Gross Profit).

4. Number of Days Account Payable (NDAP)

NDAP merupakan periode rata-rata pembayaran hutang. Semakin cepat hutang dibayarkan kepada supplier maka perusahaan akan mendapatkan diskon sehingga hutang yang harus dibayar menjadi lebih kecil dan hal ini meningkatkan profitabilitas perusahaan. Begitu juga sebaliknya, semakin lama perusahaan membayar hutangnya maka perusahaan tidak mendapatkan diskon dan menurunkan profitabilitas perusahaan. Jadi hubungan NDAP dengan tingkat profitabilitas berbanding terbalik.

Hal ini juga dibuktikan dengan penelitian terdahulu oleh Lazaridis dan Tryfonidis (2006), dan Wijaya (2010) menunjukkan bahwa hubungan NDAP terhadap profitabilitas yang masing-masing diukur dengan GOP dan ROA adalah negatif dan pengaruhnya sangat signifikan. Artinya apabila NDAP mengalami penurunan, maka akan ada kenaikan profitabilitas. Oleh karena itu, peneliti membuat hipotesis yang keempat adalah (dalam hipotesis alternatif):

HA4: Number of Days Accounts Payable berpengaruh negatif terhadap profitabilitas perusahaan (Gross Profit).

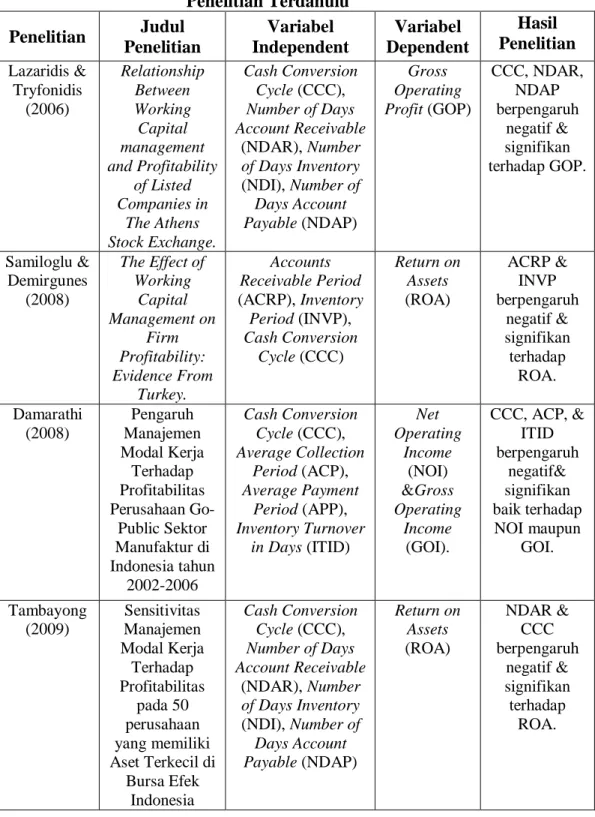

Berikut ini adalah ringkasan mengenai hasil penelitian mengenai pengaruh modal kerja terhadap profitabilitas perusahaan yang telah dilakukan sebelumnya dan juga kerangka pemikiran penelitian.

Tabel 2.2 Penelitian Terdahulu Penelitian Judul Penelitian Variabel Independent Variabel Dependent Hasil Penelitian Lazaridis & Tryfonidis (2006) Relationship Between Working Capital management and Profitability of Listed Companies in The Athens Stock Exchange. Cash Conversion Cycle (CCC), Number of Days Account Receivable (NDAR), Number of Days Inventory (NDI), Number of Days Account Payable (NDAP) Gross Operating Profit (GOP) CCC, NDAR, NDAP berpengaruh negatif & signifikan terhadap GOP. Samiloglu & Demirgunes (2008) The Effect of Working Capital Management on Firm Profitability: Evidence From Turkey. Accounts Receivable Period (ACRP), Inventory Period (INVP), Cash Conversion Cycle (CCC) Return on Assets (ROA) ACRP & INVP berpengaruh negatif & signifikan terhadap ROA. Damarathi (2008) Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan Go- Public Sektor Manufaktur di Indonesia tahun 2002-2006 Cash Conversion Cycle (CCC), Average Collection Period (ACP), Average Payment Period (APP), Inventory Turnover in Days (ITID) Net Operating Income (NOI) &Gross Operating Income (GOI). CCC, ACP, & ITID berpengaruh negatif& signifikan baik terhadap NOI maupun GOI. Tambayong (2009) Sensitivitas Manajemen Modal Kerja Terhadap Profitabilitas pada 50 perusahaan yang memiliki Aset Terkecil di Bursa Efek Indonesia Cash Conversion Cycle (CCC), Number of Days Account Receivable (NDAR), Number of Days Inventory (NDI), Number of Days Account Payable (NDAP) Return on Assets (ROA) NDAR & CCC berpengaruh negatif & signifikan terhadap ROA.

Wijaya (2010) Analisis Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Dalam Industri Consumer Goods Yang Terdaftar di BEI. Cash Conversion Cycle (CCC), Number of Days Account Receivable (NDAR), Number of Days Inventory (NDI), Number of Days Account Payable (NDAP) Gross Profit (GP) NDAR, NDI, & NDAP berpengaruh negatif & signifikan terhadap GP.

Gambar 2.1

Kerangka Pemikiran Penelitian

Profitabilitas (Gross Profit) (Y)