1 Skripsi

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh :

KHAIRIZAL AKBAR NIM. 7103330020

FAKULTAS EKONOMI

UNIVERSITAS NEGERI MEDAN

DAFTAR ISI

LEMBARPERSETUJUAN

DAFTAR ISI ... i

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 ... Identifi kasiMasalah ... 6 1.3 ... Pembat asan Masalah... 6 1.4 ... Rumus an Masalah ... 7 1.5 ... Tujuan Penelitian ... 7 1.6 ... Manfaa t Penelitian ... 7

BAB II KAJIAN PUSTAKA 2.1 KerangkaTeori... 8

2.1.1Definisi Akuntabilitas ... 8

2.1.2 Akuntabilitas di Pemerintahan ... 9

2.1.4 Akuntabilitas Keuangan ... 13

2.1.4.1 Pengertian Akuntabilitas Keuangan ... 13

2.1.4.2 Laporan Keuangan ... 15

2.2 Good Governance ... 18

2.2.1 Pengertian Governance ... 18

2.2.2 Pengertian Good Governance... 19

2.2.3 Prinsip Prinsip Good Governance ... 20

2.2.4 Tiga Elemen Good Governance ... 24

2.2.4.1 Elemen Penyelenggara Negara ... 25

2.2.4.2 Elemen Pelaku Bisnis ... 26

2.2.4.3 Elemen Masyarakat ... 27

2.2.5 Pilar pilar Good Governance ... 27

2.3 Anggaran ... 29

2.3.1 Pengertian dan Fungsi Anggaran ... 29

2.3.2 Fungsi Anggaran ... 30

2.3.3 Jenis Anggaran ... 32

2.4 Tinjauan Penelitian Terdahulu... 38

2.5 Kerangka Berfikir ... 39

2.6 Hipotesis Penelitian ... 42

BAB III METODE PENELITIAN 3.1 Lokasi dan Waktu Penelitian ... 43

3.2 Populasi dan Sampel ... 43

3.2.1 Populasi ... 43

3.2.2 Sampel ... 43

3.3 Teknik Pengumpulan Data ... 44

3.4 Variabel Penelitian dan Definisi Operasional ... 44

3.4.1 Variabel Penelitian ... 44

3.4.2 Definisi Operasional ... 45

3.5 Teknik Analisis Data... 47

3.5.1 Pengujian Kualitas Data ... 47

3.5.1.1 Uji Validitas ... 48

3.5.2 Pengujian Asumsi Klasik ... 49

3.5.2.1 Uji Normalitas ... 49

3.5.2.2 Uji Multikolinearitas ... 50

3.5.2.3 Uji Heteroskedastisitas... 50

3.6 Pengujian Hipotesis ... 51

3.6.1 Uji Signifikan Parsial (Uji T) ... 52

3.6.2 Uji Signifikan Simultan (Uji F) ... 52

3.6.3 Uji Koefisien Determinan (R2) ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 54

4.1.1 Gambaran Umum Kota Medan ... 54

4.1.2 Keadaan Geografis Kota Medan ... 57

4.1.3 Lambang Kota Medan ... 60

4.1.4 Gambaran Umum Responden ... 62

4.1.4 Sampel ... 65

4.2 Analisis hasil Data ... 68

4.2.2 Hasil Uji Validitas ... 71

4.2.3 Hasil Uji Asumsi Klasik ... 74

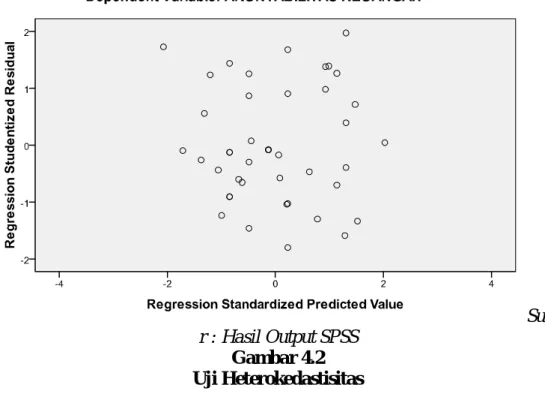

4.2.4 Hasil Uji Analisis Regresi ... 77

4.2.5 Hasil Uji Hipotesis ... 79

4.3 Pembahasan Hasil Penelitian ... 80

4.3.1 Pengaruh Good Governance Terhadap Akuntabilitas Keuangan ... 80

4.3.2 Pengaruh Kejelasan Sasaran Anggaran Terhadap Akuntabilitas Keuangan ... 81

4.3.3 Pengaruh Good Governance dan Kejelasan Sasaran Anggaran terhadap Akuntabilitas Keuangan ... 83

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 84

5.2 Saran ... 85

DAFTAR PUSTAKA ... 86

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sejalan dengan pesatnya perkembangan zaman dan semakin kompleksnya persoalan yang dihadapi oleh pemerintah, diperlukan suatu sistem tata kelola pemerintahan yang baik (good governance) dengan upaya-upaya meningkatkan transparansi dan akuntabilitas dalam pengelolaan keuangan negara.

Konsep Good Governance sebenarnya telah lama dilaksanakan oleh semua pihak seperti pemerintah, swasta dan masyarakat, namun demikian masih banyak yang belum memahami konsep Governance. Secara sederhana, banyak pihak menerjemahkan governance sebagai tata pemerintahan. Tata pemerintahan disini bukan hanya dalam pengertian struktur dan manajemen lembaga yang disebut eksekutif, karena pemerintah (government) hanyalah salah satu dari tiga aktor besar yang membentuk lembaga yang disebut governance. Dua aktor lain adalah sektor swasta ( private sector ) dan masyarakat sipil. Karenanya

memahami governance adalah memahami bagaimana integrasi peran antara pemerintah (birokrasi), sektor swasta dan masyarakat sipil dalam suatu aturan main yang disepakati bersama, menurut United National Development Program (UNDP,1997)

Merujuk pada pengertian tersebut pemerintah selaku lembaga eksekutif harus mampu menciptakan lingkungan ekonomi, politik, sosial budaya, hukum dan keamanan yang kondusif. Sektor swasta berperan aktif dalam menumbuhkan kegiatan perekonomian yang akan memperluas lapangan kerja dan meningkatkan pendapatan, sedangkan masyarakat sipil harus mampu berinteraksi secara aktif dengan berbagai macam aktifitas perekonomian, sosial dan politik termasuk bagaimana melakukan kontrol terhadap jalannya aktifitas-aktifitas tersebut.

Lebih lanjut United National Development Program (UNDP,1997) mendefinisikan governance sebagai “penggunaan wewenang ekonomi, politik dan administrasi guna mengelola urusan-urusan negara pada semua tingkat. Tata pemerintahan mencakup seluruh mekanisme, proses dan lembaga-lembaga dimana warga dan kelompok-kelompok masyarakat mengutarakan kepentingan mereka, menggunakan hak hukum, mematuhi kewajiban dan menjembatani perbedaan-perbedaan diantara mereka”. Selanjutnya berdasarkan pemahaman kita atas pengertian governance tadi maka penambahan kata sifat good dalam governance bisa diartikan sebagai tata pemerintahan yang baik atau positif.

Terselenggaranya good governance merupakan prasyarat utama untuk mewujudkan aspirasi masyarakat dalam mencapai tujuan dan cita-cita bangsa dan

negara. Dalam rangka hubungannya dengan akuntabilitas, Govermental Accounting Standart Board (GASB) dalam konsep statement no.1 Tentang Objectives of Financial Reporting menjelaskan bahwa akuntabilitas merupakan dasar dari pelaporan keuangan di pemerintahan. Perlu diperhatikan pula adanya mekanisme untuk mengatur akuntabilitas pada setiap instansi pemerintah dan memperkuat peran dan kapasitas parlemen, serta tersedianya akses yang sama berupa pemberian informasi keuangan kepada masyarakat luas sehingga memungkinkan bagi mereka untuk menilai pertanggungjawaban pemerintah atas semua aktifitas yang dilakukan, bukan hanya aktifitas finansial saja.

Penetapan UU No 22 Tahun 1999 dan UU No 25 Tahun 1999 oleh pemerintah, mengenai Pemerintah Daerah dan Pertimbangan Keuangan Antara Pemerintah Pusat dan Daerah, berimplikasi pada tuntutan otonomi yang lebih luas dan akuntabilitas publik yang nyata yang harus diberikan kepada pemerintah daerah (Nordiawan, 2006:9). Selanjutnya, UU ini diganti dan disempurnakan dengan UU No 32 Tahun 2004 dan UU No 33 Tahun 2004.

Kedua undang-undang tersebut telah merubah akuntabilitas atau pertanggungjawaban pemerintah daerah dari pertanggungjawaban vertikal (kepada pemerintah pusat) ke pertanggungjawaban horizontal (kepada masyarakat melalui DPRD). UU No 33/2004, pasal 72 dan Peraturan Pemerintah No 58 Tahun 2005, pasal 36 menyatakan bahwa Satuan Kerja Perangkat Daerah (SKPD), bisa Badan, Dinas, Kantor dan unit lainnya, harus menyusun Rencana Kerja dan Anggaran SKPD yang kemudian disebut RKA SKPD. Realisasi APBD,

RKA SKPD merupakan basis bagi manajer pimpinan SKPD dalam menjalankan tanggung jawab kinerjanya.

Satuan Kerja Perangkat Daerah (SKPD) merupakan instrumen manajemen pembangunan daerah yang dipimpin oleh seorang kepala SKPD. Aspek-aspek dalam manajemen pembangunan daerah terwadahi dalam satu atau beberapa SKPD. Penyusunan kebijakan dan koordinasi diwadahi dalam sekretariat, pengawasan diwadahi dalam bentuk inspektorat, perencanaan diwadahi dalam bentuk badan, unsur pendukung dalam penyusunan dan pelaksanaan kebijakan daerah yang bersifat spesifik diwadahi dalam lembaga teknis daerah, sedangkan aspek pelaksana urusan daerah diwadahi dalam dinas daerah. Kinerja SKPD menentukan kinerja pada tiap aspek manajemen pembangunan daerah, yang pada gilirannya, menentukan kinerja daerah dalam mewujudkan kesejahteraan rakyat di daerah.

Dalam rangka menjalankan tanggung jawab kinerjanya, lingkup anggaran menjadi relevan dan penting di lingkungan pemerintahan daerah. Anggaran diperlukan dalam pengelolaan sumber daya tersebut dengan baik untuk mencapai kinerja yang diharapkan oleh masyarakat dan untuk menciptakan akuntabilitas terhadap masyarakat.

Dalam hal ini, akuntabilitas yang dimaksud ialah mengacu pada luasnya tujuan anggaran tersebut yang dinyatakan secara spesifik, jelas, dan dimengerti oleh siapa saja yang bertanggungjawab untuk menemukannya. Secara ambigu dinyatakan bahwa kejelasan sasaran anggaran dapat mengarahkan kepada kebingungan,

ketegangan dan ketidakpuasan karyawan. Manajemen tingkat atas dapat meningkatkan kepuasan kerja, menurunkan ketegangan kerja, dan memperbaiki anggaran yang dihubungkan dengan sikap, kinerja anggaran, dan efisiensi biaya.

Kejelasan sasaran anggaran menggambarkan seberapa luasnya sasaran anggaran yang dinyatakan secara jelas dan spesifik dan dimengerti oleh pihak yang bertanggung jawab terhadap pencapaiannya Kenis (1979) dalam Suyanto (2011: 2).

Kejelasan sasaran anggaran dimaksud adalah berkenaan dengan luasnya sasaran anggaran yang dinyatakan secara jelas, spesifik, dan dipahami oleh orang yang bertanggung jawab terhadap pencapaian sasaran anggaran. Kejelasan sasaran akan meningkatkan prestasi, karena jelas apa yang harus dilaksanakan untuk mencapai sasaran anggaran. Begitu juga sasaran yang spesifik akan menghasilkan prestasi yang lebih tinggi dari pada sasaran yang samar-samar (Dalimunthe dan Siregar, 1994:79).

Namun pada kondisi yang sebenarnya, penyelenggaraan akuntabilitas pemerintah tidak dapat diketahui tanpa pemerintah memberitahukan kepada rakyat tentang informasi sehubungan dengan pengumpulan sumber daya dan sumber dana masyarakat beserta penggunaannya. Hopwood dan Tomkins (1984) dan Edwood (1993), Mahmudi, (2005;10), dan Syahrudin Rasul (2003), mengemukakan salah satu akuntabilitas publik adalah akuntabilitas financial (keuangan) dimana mengharuskan lembaga- lembaga publik untuk membuat laporan keuangan untuk menggambarkan kinerja financial organisasi kepada

pihak luar. Akuntabilitas melalui anggaran meliputi penyusunan anggaran sampai dengan pelaporan anggaran. Laporan keuangan merupakan komponen penting untuk menciptakan akuntabilitas sektor publik dan merupakan salah satu alat ukur kinerja finansial pemerintah daerah (Indrawati Yuhertiana, 2007). Akuntabilitas keuangan mengharuskan pemerintah daerah menyusun laporan keuangan atas pelaksanaan keuangan daerah.

Menyadari bahwa penyusunan laporan keuangan pemerintah daerah bukanlah hal yang mudah, hal ini membutuhkan perhatian yang serius dari setiap SKPD khususnya pejabat pengelola keuangan. Dipandang perlu untuk menerapkan transparansi dan akuntabilitas tentang penyusunan laporan pertanggung jawaban APBD (sumber waspada.co.id, 23 oktober 2013).

Adapun peneliti sebelumnya yang meneliti mengenai akuntabilitas keuangan dilakukan oleh Elvira Zeyn (2011) menyimpulkan bahwa penerapan tata

kelola yang baik dengan organisasi

komitmen memiliki pengaruh yang signifikan akuntabilitas keuangan, akuntansi pelaksanaan standar pemerintah dengan komitmen organisasi memiliki pengaruh yang signifikan terhadap akuntabilitas, implementasi good governance dan standar akuntansi pemerintahan dengan komitmen organisasi memiliki pengaruh yang signifikan akuntabilitas keuangan.

Alasan peneliti mengangkat variabel diatas untuk diteliti adalah berkaitan dengan laporan Badan Pemeriksa Keuangan (BPK) dalam auditnya atas laporan keuangan kota Medan T.A 2011 dan 2012 yang memberikan Opini Wajar Tanpa Pengecualian dan belum adanya penelitian sejenis yang dilakukan di pemerintah

kota medan. Sehingga penulis ingin membuktikan apakah kinerja SKPD kota Medan sudah berjalan dengan sebagaimana mestinya.

Fenomena diatas menunjukkan bahwa pentingnya akuntabilitas keuangan sebagai pertanggungjawaban lembaga-lembaga publik untuk menggunakan dana publik, secara ekonomis, efektif, dan efisien tanpa ada keborosan dan pembocoran dana serta korupsi.

Maka dari itu, berdasarkan uraian di atas, penulis memutuskan untuk melakukan penelitian dengan judul “ Pengaruh Penerapan Good Governance dan Kejelasan Tujuan Anggaran terhadap Akuntabilitas Keuangan Instansi Pemerintah (Studi kasus Pada Satuan Kerja Perangkat Daerah Kota Medan) “

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka penulis dalam penelitian ini mengidentifikasikan masalah sebagai berikut :

1. Apakah Good Governance sudah diterapkan pada SKPD Kota Medan

2. Apakah Penerapan Good Governance berpengaruh terhadap Akuntabilitas Keuangan pada SKPD Kota Medan

3. Apakah Kejelasan Sasaran Anggaran berpengaruh terhadap Akuntabilitas Keuangan di SKPD Kota Medan

4. Apakah Penerapan Good Governance dan Tujuan Anggaran berpengaruh terhadap Akuntabilitas Keuangan pada SKPD Kota Medan

Pembatasan masalah mutlak dilakukan dalam setiap penelitian, agar penelitian lebih terarah. Untuk lebih memudahkan penulisan dalam menyelesaikan permasalahan yang ada dalam penelitian ini, maka penulis membatasi masalah dalam penelitian pada :

Pengaruh Good Governance dan Kejelasan Tujuan Anggaran terhadap Akuntabilitas Keuangan Instansi Pemerintah (Studi kasus Pada Satuan Kerja Perangkat Daerah Kota Medan)

1.4 Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka rumusan masalah penelitian ini adalah :

1. Apakah Penerapan Good Governance berpengaruh terhadap Akuntabilitas Keuangan pada SKPD Kota Medan

2. Apakah Kejelasan Sasaran Anggaran berpengaruh terhadap Akuntabilitas Keuangan di SKPD Kota Medan

3. Apakah Penerapan Good Governance dan Tujuan Anggaran berpengaruh terhadap Akuntabilitas Keuangan pada SKPD Kota Medan

1.5 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah untuk mengetahui

1. Untuk mengetahui pengaruh pelaksanaan Good Governance terhadap Akuntabilitas Keuangan pada SKPD Kota Medan

2. Untuk mengetahui pengaruh Kejelasan Sasaran Anggaran terhadap Akuntabilitas Keuangan pada SKPD Kota Medan

3. Untuk mengetahui pengaruh pelaksanaan Good governance dan Kejelasan Sasaran Anggaran terhadap Akuntabilitas Keuangan pada SKPD Kota Medan

1.6 Manfaat Penelitian

1. Bagi peneliti, penelitian ini untuk menambah wawasan tentang Pengaruh Penerapan Good Governance dan Sasaran Anggaran terhadap Akuntabilitas Keuangan Instansi Pemerintah.

2. Bagi pemerintah, Dapat memberikan masukan kepada pemerintah mengenai Pengaruh Good Governance dan Kejelasan Tujuan Anggaran terhadap Akuntabilitas Keuangan Instansi Pemerintah

3. Bagi calon peneliti, hasil dari penelitian ini diharapkan dapat dijadikan sebagai salah satu referensi dalam penelitian selanjutnya yang sejenis.

BAB II

KAJIAN PUSTAKA

2.1 Kerangka Teori

2.1.1 Definisi Akuntabilitas

Akuntabilitas dapat berarti sebagai perwujudan pertanggungjawaban seseorang atau unit organisasi, dalam mengelola sumber daya yang telah diberikan dan dikuasai, dalam rangka pencapaian tujuan, melalui suatu media berupa laporan akuntabilitas kinerja secara periodik. Sumber daya dalam hal ini merupakan sarana pendukung yang diberikan kepada seseorang atau unit organisasi dalam rangka memperlancar pelaksanaan tugas yang telah dibebankan kepadanya. Wujud dari sumber daya tersebut pada umumnya berupa sumber daya manusia, dana, sarana prasarana, dan metode kerja. Sedangkan pengertian sumber daya dalam konteks negara dapat berupa aparatur pemerintah, sumber daya alam, peralatan, uang, dan kekuasaan hukum dan politik.

Keputusan Kepala LAN No.239/IX/6/8/2003 tentang Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah, menjelaskan

bahwa akuntabilitas kinerja instansi pemerintah adalah perwujudan kewajiban suatu instansi pemerintah untuk mempertanggungjawabkan keberhasilan dan kegagalan pelaksanaan misi organisasi dakam mencapai sasaran dan tujuan yang telah ditetapkan melalui sistem pertanggungjawaban secara periodik.

Dari uraian diatas, dapat dikatakan bahwa akuntabilitas merupakan perwujudan kewajiban seseorang atau unit organisasi untuk mempertanggungjawabkan pengelolaan dan pengendalian sumber daya serta pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka mencapai sasaran atau tujuan yang telah ditetapkan dalam dokumen perencanaan melalui media pertanggungjawaban secara periodik.

2.1.2 Akuntabilitas di Pemerintahan

Pemerintah merupakan lembaga yang sangat berpengaruh dalam kehidupan bernegara. Terselenggaranya pemerintahan yang baik menjadi prasyarat utama untuk mewujudkan aspirasi masyarakat dalam mencapai tujuan bangsa dannegara. Karenanya tidak berlebihan jika penyelenggara pemerintahan yang baik menjadi salah satu indikasi terwujudnya demokratisasi sebagai upaya mengembalikan kedaulatan kepada rakyat.

Di masa sekarang ini muncul tuntutan demokrasi yang menempatkan rakyat sebagai pemberi mandat berhak mengetahui hasil-hasil yang dilaksanakan oleh suatu sistem pemerintahan. Dalam rangka itu diperlukan pengembangan dan penerapan sistem akuntabilitas dan transparansi yang tepat, jelas dan nyata sehingga penyelenggaraan pemerintahan dan pembangunan dapat berlangsung secara berdaya guna, berhasil guna, bersih, bertanggung jawab serta bebas dari

praktik-praktik korupsi, kolusi dan nepotisme. Hal tersebut telah mendorong beberapa negara untuk melaksanakan reformasi di sistem pemerintahannya. Keberhasilan suatu pemerintah diukur dari kemampuannya dalam memenuhi kebutuhan dan kesejahteraan masyarakat. Karena itu, pemerintah diwajibkan untuk melaksanakan akuntabilitas yang meliputi kewajiban organisasi sektor publik untuk bersikap terbuka, akuntabel, hati-hati dalam pengambilan keputusan dan pengambilan kebijakan serta dalam mengelola dan melaksanakan program sehingga informasi mengenai dampak kegiatan-kegiatan pemerintah terhadap masyarakat dapat tersedia.

Menurut Loina Laolo Krina P (2003) prinsip akuntabilitas publik adalah suatu ukuran yang menunjukkan seberapa besar tingkat kesesuaian penyelenggaraan pelayanan dengan ukuran nilai-nilai atau norma-norma eksternal yang dimiliki oleh para stakeholders yang berkepentingan dengan pelayanan tersebut. Sehingga menurutnya, berdasarkan tahapan sebuah program, akuntabilitas dari setiap tahapan adalah :

1. Pada tahap proses pembuatan sebuah keputusan, beberapa indikator untuk menjamin akuntabilitas publik adalah :

a. Pembuatan sebuah keputusan harus dibuat secara tertulis dan tersedia bagi setiap warga yang membutuhkan

b. Pembuatan keputusan sudah memenuhi standar etika dan nilai-nilai yang berlaku, artinya sesuai dengan prinsip-prinsip administrasi yang benar maupun nilai-nilai yang berlaku di stakeholders.

c. Adanya kejelasan dari sasaran kebijakan yang diambil, dan sudah sesuai dengan visi dan misi organisasi, serta standar yang berlaku. d. Adanya mekanisme untuk menjamin bahwa standar telah terpenuhi,

dengan konsekuensi mekanisme pertanggungjawaban jika standar tersebut tidak terpenuhi.

e. Konsistensi maupun kelayakan dari target operasional yang telah ditetapkan maupun prioritas dalam mencapai target tersebut

2. Pada tahap sosialisasi kebijakan, beberapa indikator untuk menjamin akuntabilitas publik adalah :

a. Penyebarluasan informasi mengenai suatu keputusan, melalui media massa, media nirmassa, maupun media komunikasi personal.

b. Akurasi dan kelengkapan informasi yang berhubungan dengan cara-cara mencapai sasaran suatu program.

c. Akses publik pada informasi atas suatu keputusan setelah keputusan dibuat dan mekanisme pengaduan masyarakat.

d. Ketersediaan sistem informasi manajemen dan monitoring hasil yang telah dicapai oleh pemerintah.

2.1.3 Penerapan Akuntabilitas di Indonesia

Konsep akuntabilitas di Indonesia memang bukan merupakan hal yang baru. Hampir seluruh instansi dan lembaga-lembaga pemerintah menekankan konsep akuntabilitas ini khususnya dalam menjalankan fungsi administratif

kepemerintahan. Fenomena ini merupakan imbas dari tuntutan masyarakat yang mulai diserukan kembali pada awal era reformasi di tahun 1998.

Tuntutan masyarakat ini muncul karena pada masa orde baru konsep akuntabilitas tidak mampu diterapkan secara konsisten di setiap lini kepemerintahan yang pada akhirnya menjadi salah satu penyebab lemahnya birokrasi dan menjadi pemicu munculnya berbagai penyimpangan-penyimpangan dalam pengelolaan keuangan dan administrasi negara di Indonesia.

Era reformasi telah memberi harapan baru dalam implementasi akuntabilitas di Indonesia. Apalagi kondisi tersebut didukung oleh banyaknya tuntutan negara-negara pemberi donor dan hibah yang menekan pemerintah Indonesia untuk membenahi sistem birokrasi agar terwujudnya good governance.

Di Indonesia, sosialisasi konsep akuntabilitas dalam bentuk Akuntabilitas Kinerja Instansi Pemerintah (AKIP) telah dilakukan kepada 41 Departemen/LPND. Di tingkat unit kerja Eselon I, dilakukan berdasarkan permintaan dari pihak unit kerja yang bersangkutan, oleh karenannya capaian dan cakupannya masih tergolong rendah.

Dengan komitmen tiga pihak yakni Lembaga Administrasi Negara (LAN), Sekretariat Negara, dan BPKP, maka pemerintah mulai memperlihatkan perhatiannya pada implementasi akuntabilitas ini. Hal ini terlihat jelas dengan diterbitkannya Inpres No. 7 tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah. Inpres ini menginstruksikan setiap akhir tahun seluruh instansi pemerintah (dari eselon II ke atas) wajib menerbitkan Laporan Akuntabilitas Kinerja (LAK). Dengan LAK seluruh instansi pemerintah dapat menyampaikan

pertanggungjawabannya dalam bentuk yang konkrit ke arah pencapaian visi dan misi organisasi.

Perkembangan penyelenggaraan negara di Indonesia memperlihatkan upaya sungguh-sungguh untuk menghasilkan suatu pemerintahan yang berorientasi pada pemenuhan amanah dari seluruh masyarakat. Wujud lain dari implementasi akuntabilitas di Indonesia adalah dengan diwajibkan instansi pemerintah menyusun rencana kerja dan anggaran yang didasarkan pada prestasi kerja yang akan dicapainya. Dengan demikian terdapat hubungan yang erat antara anggaran pemerintah (APBN dan APBD) dengan kinerja yang akan dicapainya berdasarkan perencanaan stratejik tersebut. Namun demikian, impelementasi konsep akuntabilitas di Indonesia bukan tanpa hambatan. Beberapa hambatan yang menjadi kendala dalam penerapan konsep akuntabilitas di Indonesia antara lain adalah; rendahnya standar kesejahteraan pegawai sehingga memicu pegawai untuk melakukan penyimpangan guna mencukupi kebutuhannya dengan melanggar azas akuntabilitas, faktor budaya seperti kebiasaan mendahulukan kepentingan keluarga dan kerabat dibanding pelayanan kepada masyarakat, dan lemahnya sistem hukum yang mengakibatkan kurangnya dukungan terhadap faktor punishment jika sewaktu-waktu terjadi penyimpangan khususnya di bidang keuangan dan administrasi.

2.1.4 Akuntabilitas Keuangan

2.1.4.1Pengetian Akuntabilitas Keuangan

Di negara-negara maju yang memiliki praktek akuntansi yang kompleks, kebutuhan terhadap publikasi informasi keuangan merupakan suatu kebutuhan.

Bahkan tanpa harus dipaksapun, institusi bisnis maupun publik secara sukarela mempublikasikan laporan keuangan dan mengungkapkan informasi penting kepada para pengguna (stakeholders).

Di negara tercinta ini, hingga saat sebagian masyarakat kita masih beranggapan bahwa laporan keuangan hanya bermanfaat bagi mereka yang memiliki pengetahuan akuntansi atau keuangan saja, sebab merekalah yang dapat memahami dan mampu menginterpretasikan angka-angka yang tersaji dalam laporan keuangan.Sementara itu, masyarakat pembaca laporan keuangan yang bukan berlatar belakang akuntansi tidak merasa bahwa laporan keuangan tersebut juga diperuntukkan bagi mereka, padahal laporan keuangan disajikan untuk memenuhi kebutuhan seluruh pengguna laporan dari berbagai latar belakang pendidikan dan pengetahuan.

Yang lebih menyedihkan lagi, selama enam dekade setelah merdeka, tidak ada satu peraturan pun yang mengatur tentang akuntansi dan pelaporan keuangan pada sektor publik sampai dengan lahirnya UU Nomor 17 tahun 2003, yang mulai berlaku efektif pada tahun anggaran 2005. Dapat dibayangkan bagaimana alerginya persepsi masyarakat terhadap akuntansi dan laporan keuangan. Wajar kalau laporan keuangan pemerintah sampai dengan LKPP 2007 masih disclaimer

opinion. Laporan keuangan disajikan kepada para stakeholder (pemangku

kepentingan) bukan untuk mempersulit dan membingungkan pembacanya, melainkan untuk membantu mereka dalam mengambil keputusan sosial, politik, dan ekonomi sehingga keputusan yang diambil tersebut lebih berkualitas dan tepat sasaran. Laporan keuangan yang dipublikasikan dalam media massa sama seperti

berita lainnya merupakan informasi yang sangat berguna dan mudah dicerna. Memang laporan keuangan bukan satu-satunya sumber informasi yang dapat dijadikan dasar untuk pengambilan keputusan. Terdapat informasi selain informasi akuntansi yang juga sangat membantu, misalnya laporan statistik, proyeksi, prospektus dan lain-lain. Namun, keberadaan informasi keuangan tidak dapat diabaikan dan dihilangkan begitu saja, karena tanpa informasi tersebut keputusan yang diambil kurang berkualitas.

2.1.4.2Laporan Keuangan

Dalam masyarakat yang sudah maju peradabannya, pertanggungjawaban tidak cukup dengan laporan lisan saja, melainkan harus didukung dengan laporan pertanggungjawaban secara tertulis. Penyajian laporan keuangan merupakan salah satu bentuk laporan pertanggungjawaban tertulis atas kinerja keuangan yang telah tercapai.

Terkait dengan tugas menegakkan akuntabilitas keuangan, khususnya di daerah, pemerintah bertanggungjawab untuk mempublikasikan laporan keuangan kepada pemangku kepentingannya. Terdapat dua alasan utama perlunya pemerintah mempublikasikan laporan keuangan:

1. Dari sisi Internal, laporan keuangan merupakan alat pengendalian dan evaluasi kinerja bagi pemerintah secara keseluruhan maupun maupun unit-unit kerja didalamnya. Laporan keuangan merupakan bentuk

pertanggungjawaban internal (Internal Accountability), yaitu pertanggungjawaban kepala satuan kerja kepada atsannya.

2. Dari sisi Pemakai Eksternal, laporan keuangan pemerintah merupakan bentuk pertanggungjawaban eksternal (External Accountability), yaitu pertanggungjawaban kepada masyarakat, investor, kreditor, lembaga donor, pers, serta pihak-pihak lain yang berkepentingan.

Laporan Keuangan akan dijadikan dasar untuk pengambilan keputusan ekonomi, sosial, dan politik. Sebagaimana telah disinggung di awal bahwa penyajian laporan keuanganadalah salah satu bentuk pelaksanaan akuntabilitas pengelolaan keuangan publik. Dengan demikian, tidak adanya laporan keuangan meunjukkan lemahnya akuntabilitas. Lebih lanjut lemahnya akuntabilitas tersebut megindikasikan lemahnya sistem yang selanjutnya berimbas pada membudayanya korupsi sistematik. Untuk mengikis korupsi, salah satu caranya adalah dengan membudayakan akuntabilitas yang juga berarti membudayakan membuat laporan keuangan secara baik dan benar.

Dalam melaksanakan akuntabilitas publik, pemerintah berkewajiban untuk memberikan informasi sebagai bentuk pemenuhan hak-hak publik. Hak-hak publik itu antara lain: 1) hak untuk tahu (right to know), 2) hak untuk diberi informasi (right to be informed), dan 3) hak untuk didengar aspirasinya (right to be heard and to be listened). Pemerintah dituntut untuk tidak sekedar melakukan akuntabilitas vertikal (vertical accountability), yaitu pelaporan kepada pemerintah atasan, akan tetapi juga melakukan akuntabilitas horozintal (horizontal accountability), yaitu pelaporan kepada masyarakat luas (Mardiasmo,2002).

Menurut Nordiawan, Sondi Putra dan Rahmawati (2007), agar dapat mencapai kualitas yang dikehendaki, laporan keuangan pemerintah harus memenuhi 4 karakteristik kualitatif (ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi) yaitu ;

1. Relevan, apabila informasi yang disajikan tepat waktu, lengkap dan informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, memprediksi masa depan dan menegaskan/mengoreksi hasil evaluasi mereka.

2. Andal, berarti informasi yang disajikan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi.

3. Dapat dibandingkan, informasi yang termuat dalam laporan keuangan akan lebih berguna apabila bisa dibandingkan dengan laporan keuangan periode sebelumnya.

4. Dapat dipahami, berarti informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

Secarik laporan keuangan publikasian yang terdapat dikoran atau situs pemerintah pada dasarnya mengandung informasi yang sangat berarti jika dilakukan analisis secara lebih seksama. Laporan keuangan publikasian merupakan intisari dari data keuangan organisasi yang sudah diringkas, diklasifikasikan, dan dikelompokkan. Oleh karena itu, mengetahui kondisi

keuangan suatu organisasi apakah tergolong sehat atau sakit, kita dapat melihatnya dari laporan keuangannya.

Adapun secara garis besar tujuan laporan keuangan bagi pemerintah adalah:

1. untuk memberikan informasi yang bermanfaat dalam pembuatan keputusan ekonomi, sosial, dan politik,

2. untuk alat Akuntabilitas publik,

3. untuk memberikan informsi yang digunakan dalam mengevaluasi kinerja manajerial dan organisasi.

2.2 Good Governance

2.2.1 Pengertian Governance

Konsep Governance bukanlah konsep yang baru, konsep governance sama tuanya dengan peradaban manusia, salah satu pembahasan tentang good governance dapat ditelusuri dari Endarlin (dalam Setyawan, 2004 : 223) governance merupakan suatu terminologi yang digunakan untuk mengganti istilah goverment, yang menunjuk penggunaan otoritas politik, ekonomi dan administrasi dalam mengelola masalah- masalah kenegaraan.

Governance yang diterjemahkan menjadi tata pemerintahan, adalah

penggunaan wewenang ekonomi, politik dan administrasi guna mengelola urusan- urusan negara pada semua tingkat. Tata pemerintahan mencakup seluruh mekanisme, proses dan lembaga- lembaga di mana warga dan kelompok- kelompok masyarakat mengutarakan kepentingan mereka, menggunakan hak

hukum, memenuhi kewajiban dan menjembatani perbedaan- perbedaan di antara mereka.

Definisi lain menyebutkan governance adalah mekanisme pengelolaan sumber daya ekonomi dan sosial yang melibatkan pengaruh sektor negara dan sektor non- pemerintah dalam suatu usaha kolektif. Definisi ini mengasumsikan banyak aktor yang terlibat di mana tidak ada yang sangat dominan yang menentukan gerak aktor lain. Pesan pertama dari terminologi governance membantah pemahaman formal tentang bekerjanya institusi- institusi negara.

Governance mengakui bahwa di dalam masyarakat terdapat banyak pusat

pengambilan keputusan yang bekerja pada tingkat yang berbeda.

Governance sebagai proses pengambilan keputusan dan proses yang mana keputusan itu diimplementasikan, maka analisis governance difokuskan pada faktor- faktor formal dan informal yang terlibat dalam pengambilan keputusan dan implementasinya serta struktur formal dan informal yang disusun untuk mendatangkan implementasi keputusan. Governance dapat digunakan dalam beberapa konteks seperti corporate governance, international governance, national governance, dan local governance. Menurut Kooiman (dalam Setyawan, 2004 : 224) mengatakan :

governance merupakan serangkaian proses interaksi sosial politik antara pemerintah dengan masyarakat dalam berbagai bidang yang berkaitan dengan kepentingan masyarakat dan intervensi pemerintah atas kepentingan- kepentingan tersebut. Governance merupakan mekanisme- mekanisme, proses- proses dan institusi- institusi melalui warga negara mengartikulasikan kepentingan- kepentingan mereka, memediasi perbedaan- perbedaan mereka serta menggunakan hak dan kewajiban legal mereka. Governance merupakan proses lembaga- lembaga pelayanan, mengelola sumber daya publik dan menjamin realita hak asasi manusia. Dalam konteks ini good governance

memiliki hakikat yang sesuai yaitu bebas dari penyalahgunaan wewenang dan korupsi serta dengan pengakuan hak berlandaskan pada pemerintah hukum.

2.2.2 Pengertian Good Governance

Berkaitan dengan good governance, Mardiasmo (dalam Tangkilisan, 2005 : 114) mengemukakan bahwa orientasi pembangunan sektor publik adalah untuk menciptakan good governance, di mana pengertian dasarnya adalah pemerintahan yang baik. Kondisi ini berupaya untuk menciptakan suatu penyelenggaraan pembangunan yang solid dan bertanggung jawab sejalan dengan prinsip demokrasi, efisiensi, pencegahan korupsi, baik secara politik maupun administrasi. Menurut O’Brien (dalam Nugroho, 2005 : 142) Mendefinisikan :

good governance penjumlahan dari cara- cara di mana individu- individu dan institusi- institusi baik privat maupun publik mengelola urusan- urusan bersamanya. Tuntutan reformasi yang berkaitan dengan aparatur negara termasuk daerah adalah perlunya mewujudkan administrasi negara yang mampu mendukung kelancaran dan perpaduan pelaksanaan tugas dan fungsi penyelengaraan pemerintahan dan pembangunan menurut dipraktekkannya prinsip good governance. Lebih lanjut disebutkan dalam konteks pembangunan, definisi governance adalah “mekanisme pengelolaan sumber daya ekonomi dan sosial untuk tujuan pembangunan”, sehingga good governance, dengan demikian adalah “mekanisme pengelolaan sumber daya ekonomi dan sosial yang substansial dan penerapannya untuk menunjang pembangunan yang stabil dengan syarat utama efisien dan merata”.

Menurut dokumen United Nations Development Program (UNDP), tata pemerintahan adalah penggunaan wewenang ekonomi politik dan administrasi guna mengelola urusan- urusan negara pada semua tingkat. Tata pemerintahan mencakup seluruh mekanisme, proses dan lembaga- lembaga di mana warga dan kelompok- kelompok masyarakat mengutarakan kepentingan mereka, menggunakan hak hukum, memenuhi kewajiban dan menjembatani perbedaan-

perbedaan diantara mereka. Jelas bahwa good governance adalah masalah perimbangan antara negara, pasar dan masyarakat.

2.2.3 Prinsip- Prinsip Good Governance

Kunci utama memahami good governance adalah pemahaman atas prinsip- prinsip di dalamnya. Bertolak dari prinsip- prinsip ini akan didapatkan tolak ukur kinerja suatu pemerintahan. Baik buruknya pemerintahan bisa dinilai bila ia telah bersinggungan dengan semua unsur prinsip- prinsip good governance .

Menurut UNDP (dalam Suhady, 2005 : 59) mengemukakan bahwa karakteristik atau prinsip- prinsip yang dikembangkan dalam pemerintahan yang baik (good governance) adalah sebagai berikut:

1. Partisipasi

Setiap orang atau setiap warga negara baik laki- laki maupun perempuan harus memiliki hak suara yang sama dalam proses pengambilan keputusan, baik secara langsung maupun melalui lembaga perwakilan, sesuai dengan kepentingan dan aspirasinya masing- masing. Partisipasi yang luas ini perlu dibangun dalam suatu tatanan kebebasan berserikat dan berpendapat, serta kebebasan untuk berpartisipasi secara konstruktif.

2. Aturan Hukum (Rule of Law)

Kerangka aturan hukum dan perundang- undangan haruslah berkeadilan ditegakkan dan dipatuhi secara utuh (impartially), terutama tentnag aturan hukum tentang hak asasi manusia.

Transparansi harus dibangun dalam kerangka kebebasan aliran informasi berbagai proses, kelembagaan, dan informasi harus dapat diakses bebas oleh mereka yang membutuhkannya, dan informasi harus dapat disediakan secara memadai dan mudah dimengerti, sehingga dapat digunakan sebagai alat monitoring dan evaluasi.

4. Daya Tanggap (Responsiveness)

Setiap institusi dan prosesnya harus diarahkan pada upaya untuk melayani berbagai pihak yang berkepentingan (stakeholders).

5. Berorientasi Konsensus (Consensus Orientation)

Pemerintahan yang baik (good governance) akan bertindak sebagai penengah (mediator) bagi berbagai kepentingan yang berbeda untuk mencapai konsensus atau kesepakatan yang terbaik bagi kepentingan masing- masing pihak, dan jika mungkin juga dapat diberlakukan terhadap berbagai kebijakan dan prosedur yang akan ditetapkan pemerintah.

6. Berkeadilan (Equity)

Pemerintahan yang baik akan memberikan kesempatan yang sama baik tehadap laki- laki maupun perempuan dalam upaya mereka untuk meningkatkan dan memelihara kualitas hidupnya.

7. Efektifitas dan Efisiensi

Setiap proses kegiatan dan kelembagaan diarahkan untuk menghasilkan sesuatu yang benar- benar sesuai dengan kebutuhan melalui pemanfaatan yang sebaik- baiknya dari berbagai sumber yang tersedia.

Para pengambil keputusan (decision makers) dalam organisasi sektor pelayanan, dan warga negara madani memiliki pertanggung jawaban (akuntabilitas) kepada publik (masyarakat umum) sebagaimana halnya kepada para pemilik (stakeholders). Pertanggung jawaban tersebut berbeda- beda, bergantung pada jenis keputusan organisasi itu bersifat internal atau bersifat eksternal.

9. Bervisi Strategis

Para pimpinan dan warga negara memiliki perspektif yang luas dan jangka panjang tentang penyelenggaraan pemerintahan yang baik (good governance) dan pembangunan manusia, bersamaan dengan dirasakannya kebutuhan untuk pembangunan tersebut. Mereka juga memahami aspek- aspek historis, kultur, dan kompleksitas sosial yang mendasari perspektif mereka.

10. Saling Keterkaitan

Bahwa keseluruhan ciri good governance tersebut di atas adalah saling memperkuat dan saling terkait dan tidak berdiri sendiri. Misalnya, informasi semakin mudah diakses berarti transparansi semakin baik, tingkat partisipasi akan semakin luas, dan proses pengambilan keputusan akan semakin efektif. Partisipasi yang semakin luas akan berkontribusi pada dua hal, yaitu terhadap pertukaran informasi yang diperlukan bagi pengambilan keputusan dan memperkuat keabsahan atau legitimasi atas berbagai keputusan yang ditetapkan. Tingkat legitimasi keputusan yang kuat pada gilirannya akan mendorong efektivitas

pelaksanaannya. Kelembagaan yang responsip harus transparan dan berfungsi sesuai dengan aturan hukum dan perundang- undangan yang berlaku agar keberfungsiannya itu dapat bernilai dan berkeadilan.

Sepuluh karakteristik good governance yang dapat dianalogikan juga menjadi karakteristik setiap pemerintah daerah. Ini diperlukan dalam penyelenggaraan pemerintah daerah berdasarkan Undang- Undang Nomor 32 Tahun 2004. Semua ini satu sama lain saling memperkuat dan tidak dapat berdiri sendiri. Dengan kata lain, dalam pelaksanaan otonomi daerah berdasrkan ketentuan terbaru tersebut diperlukan sumber daya aparatur pemerintah daerah yang memiliki karakteristik good governance.

Dalam pelaksanaan otonomi daerah, para pemerintah kabupaten kota yang harus bertanggung jawab kepada warga negara dalam konteks kerja lembaga aparat baik dibidang manajemen, organisasi maupun dibidang kebijakan publik. Penerapan good governance kepada pemerintah adalah ibarat warga negara memastikan bahwa mandat, wewenang, hak dan kewajiban telah dipenuhi sebaik- baiknya. Dapat dilihat bahwa arah ke depan good governance adalah pemerintahan yang profesional, bukan dalam arti pemerintah yang dikelola oleh para teknokrat, oleh siapa saja yang mempunyai kualifikasi profesional, yaitu mereka yang mempunyai ilmu pengetahuan, yang mampu mentransfer ilmu dan pengetahuan menjadi skill dan dalam pelaksanaannya berdasarkan etika dan moralitas yang tinggi.

Good governance sebuah upaya baik untuk meningkatkan pemerintah disetiap tingkat. Namun demikian, harus disadari tujuan dari good governance

adalah untuk menjalankan pekerjaan pemerintah yang baik yang bersih berdasarkan hukum yang berlaku agar tidak terjadi penyimpangan atau penyelewengan dalam pelaksanaan dalam memenuhi kebutuhan masyarakat.

2.2.4 Tiga Elemen Good Governance

Tiga elemen atau pilar governance yang terkait dan tidak terpisahkan dalam satu sistem negara adalah elemen penyelenggara negara, elemen pelaku bisnis, dan elemen masyarakat. Ketiga elemen tersebut dapat kita sebut sebagai suatu trilogi. Masing-masing memiliki karakter tersendiri tetapi ketiganya tidak akan mampu berdiri dan berkembang sendiri-sendiri. Mereka mengarah pada satu tujuan yaitu kehidupan yang lebih baik bagi setiap insan.

2.2.4.1Elemen Penyelenggara Negara

Governance dari sudut penyelenggara negara diartikan sebagai pelaksanaan kewenangan politik, ekonomi, dan administratif untuk mengelola urusan-urusan bangsa, mengelola mekanisme, proses, dan hubungan yang kompleks antarwarga negara dan kelompok-kelompok yang mengartikulasikan kepentingannya (yang menghendaki agar hak dan kewajibannya terlaksana) dan menengahi atau memfasilitasi perbedaan-perbedaan di antara mereka.

Ada tiga pilar atau kaki dari good government governance (atau good governance) ini, yaitu:

1. Economic Governance

Adalah mencakup proses pembuatan keputusan yang mempengaruhi langsung atau tidak langsung aktivitas ekonomi negara.

Adalah mengacu pada proses pembuatan keputusan dan implementasi kebijakan negara secara legitimate dan authoritative. Ini terdiri atas elemen legislatif, eksekutif, dan judikatif.

3. Administrative Governance

Adalah sistem implementasi kebijakan yang memungkinkan sektor publik berjalan secara efisien, tidak memihak, akuntabel, dan terbuka. Seringkali orang mengutip kata good government governance (good governance) tetapi sebenarnya mengacu pada pengertian sempit administrative governance.

2.2.4.2Elemen Pelaku Bisnis

Pelaku bisnis, yang berupa kumpulan perusahaan yang bergerak di berbagai bidang industri barang dan jasa, memiliki pengaruh terhadap kebijakan-kebijakan sosial, politik, dan ekonomi yang dapat menciptakan lingkungan yang lebih kondusif bagi pasar dan perusahaan-perusahaan itu sendiri.

Sejalan dengan globalisasi, di mana setiap perusahaan tidak kebal lagi terhadap batasan-batasan tradisional geografis dan negara. Tuntutan tanggung jawab perusahaan tidak lagi pada penciptaan keuntungan bagi pemilik modal saja. Tetapi meluas pada bagaimana perusahaan secara seimbang memberikan nilai tambah berkesinambungan bagi pemegang saham dan juga bagi kepentingan para stakeholder-nya.

Governance dari sudut pihak pelaku bisnis atau sering disebut sebagai good corporate governance (GCG) diartikan secara lengkap sebagai struktur, sistem, dan proses yang digunakan oleh organ perusahaan. Ini untuk memberikan nilai tambah perusahaan yang berkesinambungan dalam jangka panjang bagi

pemegang saham. Namun, dengan tetap memperhatikan stakeholder lainnya berlandaskan peraturan perundangan dan norma yang berlaku.

Sebagai struktur, GCG mengatur hubungan antara dewan komisaris, direksi, pemegang saham, dan stakeholder lainnya. Sebagai sistem, GCG menjadi dasar mekanisme pengecekan dan perimbangan (check and balances) kewenangan atas pengendalian perusahaan yang dapat membatasi peluang pengelolaan yang salah, dan peluang penyalahgunaan aset perusahaan. Sebagai proses, GCG memastikan tranparansi dalam proses perusahaan atas penentuan tujuan perusahaan, pencapaian, dan pengukuran kinerjanya.

2.2.4.3 Elemen Masyarakat

Governance dari sudut masyarakat kadang disebut societal governance atau society saja. Masyarakat atau society terdiri atas individual maupun kelompok (baik teroganisir maupun tidak) yang berinteraksi secara sosial, politik, dan ekonomi dengan aturan formal maupun informal. Society meliputi lembaga swadaya masyarakat, organisasi profesi, dan lain-lain.

Terwujudnya pembangunan manusia yang berkelanjutan bukan hanya tergantung pada negara yang mampu memerintah dengan baik dan komunitas bisnis yang mampu menyediakan pekerjaan dan penghasilan. Tetapi juga tergantung pada organisasi masyarakat sipil (civil society organizations) yang memfasilitasi interaksi sosial dan politik dan yang memobilisasi berbagai kelompok di dalam masyarakat untuk terlibat dalam aktivitas sosial, ekonomi, dan politik.

Organisasi masyarakat sipil tidak hanya melakukan check and balances terhadap kewenangan kekuasaan pemerintah dan komunitas bisnis. Tetapi, mereka juga dapat memberikan kontribusi dan memperkuat kedua unsur utama yang lain tersebut.

2.2.5 Pilar-pilar Good Governance

Good Governance hanya bermakna bila keberadaannya ditopang oleh lembaga yang melibatkan kepentingan publik. Jenis lembaga tersebut adalah sebagai berikut :

1. Negara

a. Menciptakan kondisi politik, ekonomi dan sosial yang stabil

b. Membuat peraturan yang efektif dan berkeadilan

c. Menyediakan public service yang efektif dan accountable

d. Menegakkan HAM

e. Melindungi lingkungan hidup

f. Mengurus standar kesehatan dan standar keselamatan publik 2. Sektor Swasta

a. Menjalankan industri

b. Menciptakan lapangan kerja

c. Menyediakan insentif bagi karyawan d. Meningkatkan standar hidup masyarakat

e. Memelihara lingkungan hidup f. Menaati peraturan

g. Transfer ilmu pengetahuan dan tehnologi kepada masyarakat h. Menyediakan kredit bagi pengembangan UKM

3. Masyarakat Madani

a. Menjaga agar hak-hak masyarakat terlindungi b. Mempengaruhi kebijakan publik

c. Sebagai sarana cheks and balances pemerintah

d. Mengawasi penyalahgunaan kewenangan sosial pemerintah e. Mengembangkan SDM

f. Sarana berkomunikasi antar anggota masyarakat

2.3 Anggaran

2.3.1 Pengertian dan Fungsi Anggaran

Penganggaran ialah proses penyusunan anggaran, yang dimulai pembuatan panitia, pengumpulan dan pengklasifikasian data, pengajuan rencana kerja fisik dan keuangan tiap-tiap seksi, bagian, divisi, penyusunan secara menyeluruh, merevisi, dan mengajukan kepada pimpinan puncak untuk disetuju dan dilaksanakan. Anggaran adalah rencana kerja yang di tuangkan dalam angka-angka keuangan baik jangka-angka pendek maupun jangka-angka panjang. Anggaran lazim disebut perencanaan dan pengendalian laba yaitu proses yang ditujukan untuk membantu manajemen dalam perencanaan dan pengendalian secara efektif.

Peraturan pemerintah No 24 Tahun 2005, “anggaran merupakan pedoman tindakan yang akan dilaksanakan pemerintah meliputi rencana pendapatan, belanja, transfer, dan pembiayaan yang diukur dalam satuan rupiah, yang disusun menurut klasifikasi tertentu secara sistematis untuk satu periode” (Nordiawan, 2006:11). Sumber lain menyebutkan, “anggaran adalah rencana kerja organisasi di masa mendatang yang diwujudkan dalam bentuk kuantitatif, formal, dan sistematis” (Rudianto, 2009: 3) Menurut Bastian (2006:163) anggaran adalah pernyataan perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang. Menurut Freeman (2003) dalam Nordiawan (2006:48) anggaran adalah sebuah proses yang dilakukan oleh organisasi sektor publik untuk mengalokasikan sumber daya yang dimilikinya ke dalam kebutuhan-kebutuhan yang tidak terbatas.

Dari pengertian – pengertian diatas, dapat ditarik kesimpulan bahwa anggaran adalah berisi rencana – rencana kerja organisasi di masa mendatang, perkiraan penerimaan dan pengeluaran terjadi dalam satu periode mendatang dan sebuah proses mengalokasikan sumber daya ke dalam kebutuhan-kebutuhan.

2.3.2 Fungsi Anggaran

Anggaran sektor publik mempunyai beberapa fungsi utama menurut Rudianto (2009:5) antara lain sebagai: alat perencanaan pengorganisasian, menggerakkan, pengendalian.

Anggaran sebagai alat perencanaan di dalam fungsi ini berkaitan dengan segala sesuatu yang ingin dihasilkan dan dicapai organisasi dimasa mendatang, dan dalam fungsi ini ditetapkan tujuan jangka panjang, jangka pendek, sasaran yang ingin dicapai, strategi yang akan digunakan dan sebagainya.

2) Anggaran sebagai Alat Pengorganisasian

Anggaran sebagai alat pengorganisasian berfungsi untuk sesuatu yang ingin dihasilkan dan dicapai organisasi dimasa depan telah ditetapkan, maka organisasi harus mencari sumber daya yang dibutuhkan untuk merealisasikan rencana yang telah ditetapkan tersebut.

3) Anggaran sebagai Alat Menggerakkan

Anggaran sebagai alat menggerakkan berfungsi untuk sumber daya yang dibutuhkan diperoleh, maka tugas manajemen selanjutnya adalah mengarahkan dan mengelola setiap sumber daya yang telah dimiliki organisasi tersebut agar dapat digunakan sesuai dengan fungsinya masing-masing.

4) Anggaran sebagai Alat Pengendalian

Anggaran sebagai alat pengendalian digunakan untuk berkaitan erat dengan upaya untuk menjamin bahwa setiap sumber daya organisasi telah bekerja dengan efisien dan efektif.

Menurut Nordiawan (2006:48) beberapa fungsi anggaran dalam manajemen organisasi sektor publik antara lain sebagai: alat perencanaan,

pengendalian, kebijakan, politik, koordinasi dan komunikasi, penilai kinerja, serta komunikasi.

1) Anggaran sebagai alat perencanaan

Dengan adanya anggaran, organisasi tahu apa yang harus dilakukan dan ke arah mana kebijakan yang dibuat.

2) Anggaran sebagai alat pengendalian

Dengan adanya anggaran organisasi sektor publik dapat menghindari adanya pengeluaran yang terlalu besar (overspending) atau adanya penggunaan dana yang tidak semestinya (misspending).

3) Anggaran sebagai alat kebijakan

Melalui anggaran organisasi sektor publik dapat menentukan arah atas kebijakan tertentu. Contohnya adalah apa yang dilakukan pemerintah dalam hal kebijakan fiskal, apakah melakukan kebijakan fiskal ketat atau longgar dengan mengatur besarnya pengeluaran yang direncanakan.

4) Anggaran sebagai alat politik

Dalam organisasi sektor publik, melalui anggaran dapat dilihat komitmen pengelola dalam melaksanakan program-program yang telah dijanjikan.

5) Anggaran sebagai alat koordinasi dan komunikasi

Melalui dokumen anggaran komprehensif sebuah bagian unit atau kerja atau departemen yang merupakan suborganisasi dapat mengetahui apa yang harus dilakukan dan juga apa yang akan dilakukan oleh bagian/unit kerja lainnya. 6) Anggaran sebagai alat penilai kinerja

Anggaran adalah suatu ukuran yang bisa menjadi patokan apakah suatu bagian/unit kerja telah memenuhi target baik berupa terlaksananya aktifitas maupun terpenuhinya efisiensi biaya.

7) Anggaran sebagai alat komunikasi

Anggaran dapat digunakan sebagai alat komunikasi dengan menjadikan nilai-nilai nominal yang tercantum sebagai target pencapaian.

2.3.3 Jenis-Jenis Anggaran

Menurut Nordiawan (2006:50) jenis anggaran sektor publik terbagi lima berdasarkan jenis aktiva yaitu anggaran operasional dan anggaran modal, berdasarkan status hukumnya anggaran tentatif dan anggaran enacted, berdasarkan pemerintahan, kekayaan negara/dana anggaran dana umum dan anggaran dana khusus, anggaran tetap dan anggaran fleksibel, berdasarkan penyusunannya anggaran eksekutif dan anggaran legislatif.

1. Anggaran Operasional dan Anggaran Modal

Anggaran operasional adalah digunakan untuk merencanakan kebutuhan dalam menjalankan operasi sehari-hari (waktu satu tahun), sedangkan anggaran modal adalah menunjukkan rencana jangka panjang dan pembelanjaan atas aktiva tetap seperti gedung, peralatan, kendaraan, perabot dan sebagainya.

2. Anggaran Tentatif dan Anggaran Enacted

Anggaran tentatif adalah anggaran yang tidak memerlukan pengesahan dari lembaga legislatif karena kemunculannya yang di picu oleh hal-hal yang tidak di rencanakan sebelumnya, sedangkan anggaran enacted adalah anggaran yang di rencanakan kemudian di bahas dan di setujui oleh lembaga legislatif.

3. Anggaran Dana Umum dan Anggaran Dana Khusus

Anggaran dana umum adalah digunakan untuk membiayai kegiatan pemerintahan yang bersifat umum dan sehari- hari, sedangkan anggaran dana khusus adalah di cadangkan atau dialokasikan khusus untuk tujuan tertentu. 4. Anggaran Tetap dan Anggaran Fleksibel

Anggaran tetap adalah apropriasi belanja sudah ditentukan jumlahnya di awal tahun anggaran, jumlah tersebut tidak boleh di lampauin meskipun ada peningkatan jumlah kegiatan yang di lakukan, sedangkan anggaran fleksibel adalah harga barang atau jasa per unit telah di tetapkan namun jumlah anggaran keseluruhan akan berfluktuasi berpengaruh pada banyaknya kegiatan yang di lakukan.

5. Anggaran Eksekutif dan Anggaran Legislatif

Anggaran eksekutif adalah anggaran yang di susun oleh lembaga eksekutif, dalam hal ini pemerintah, sedangkan anggaran legislatif adalah anggaran yang di susun oleh lembaga legislatif tanpa keterlibatan pihak eksekutif.

2.3.4 Kejelasan Sasaran Anggaran

Karakteristik anggaran adalah kejelasan sasaran anggaran. Adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggarannya. Selanjutnya, target-target anggaran yang disusun akan sesuai dengan anggaran yang ingin dicapai organisasi. Hal ini berimplikasi pada penurunan senjangan anggaran.

Menurut Supriyono (2000) dalam Mahanani (2009) anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif untuk

menunjukkan bagaimana sumber-sumber akan diperoleh dan digunakan selama jangka waktu tertentu, umumnya satu tahun. Sementra itu, Menurut Garrison & Noreen (2000) dalam Safitri (2006) anggaran adalah rencana rinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya untuk suatu periode tertentu Proses penganggaran daerah dengan pendekatan kinerja dalam Kepmendagri No 13 Tahun 2006 membuat pedoman penyusunan rancangan APBD yang dilaksanakan oleh tim anggaran eksekutif bersama-sama unit organisasi perangkat daerah atau unit kerja. Secara umum dapat diterangkan bahwa anggaran daerah disusun berdasarkan rencana kerja daerah yang telah disusun baik rencana kerja jangka panjang (RPJP), rencana kerja jangka menengah (RPJM), dan rencana kerja pembangunan daerah (RKPD). Pada tingkat SKPD, anggaran juga disusun berdasarkan rencana jangka menengah SKPD yang sering disebut renstra SKPD. Renstra SKPD dan RKPD menjadi acuan bagi SKPD untuk menyusun rencana kerja (renja) SKPD. Renstra SKPD disusun dengan cara rapat para anggota SKPD serta mengacu kepada RPJP dan RPJM baik nasional maupun daerah. Satuan kerja perangkat daerah yang selanjutnya disingkat SKPD adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran atau pengguna barang.

Menurut Bastian (2006:17) Permendagri No. 13 Tahun 2006, pasal 10, kepala SKPD selaku pejabat pengguna anggaran/pengguna barang sebagaimana dimaksud dalam Pasal 5 ayat (3) huruf c mempunyai tugas:

a. menyusun RKA-SKPD, b. menyusun DPA-SKPD,

c. melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja,

d. melaksanakan anggaran SKPD yang dipimpinnya,

e. melakukan pengujian atas tagihan dan memerintahkan pembayaran,

f. melaksanakan pemungutan penerimaan bukan pajak,

g. mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang telah ditetapkan,

h. menandatangani SPM,

i. mengelola utang dan piutang yang menjadi tanggung jawab SKPD yang dipimpinnya,

j. mengelola barang milik daerah/kekayaan daerah yang menjadi tanggung jawab SKPD yang dipimpinnya,

k. menyusun dan menyampaikan laporan keuangan SKPD yang dipimpinnya,

l. mengawasi pelaksanaan anggaran SKPD yang dipimpinnya,

m. melaksanakan tugas-tugas pengguna anggaran/pengguna barang lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah, dan

n. bertanggung jawab atas pelaksanaan tugasnya kapada kepala daerah melalui sekretaris daerah.

Selanjutnya, pejabat pengguna anggaran/pengguna barang dalam melaksanakan tugas-tugas sebagaimana dimaksud dalam Pasal 10 dapat melimpahkan sebagian/seluruh kewenangannya kepada unit kerja pada SKPD selaku kuasa pengguna anggaran/kuasa pengguna barang. Pelimpahan sebagian kewenangannya sebagaimana tersebut sebelumnya berdasarkan pertimbangan tingkatan daerah, besaran SKPD, besaran jumlah uang yang dikelola, beban kerja, lokasi, kompetensi dan/atau rentang kendali dan pertimbangan objektif lainnya. Menurut Herzberg (1959:80) dalam Dalimunthe dan Siregar (1994:80) sasaran yang tidak jelas menimbulkan keraguan-keraguan bagi manajer dalam bertindak, karena ia tidak tahu apakah tindakannya mengarah kepada pencapaian tujuan. Keragu-raguan manajer ini tentu akan menimbulkan ketidakpuasan. Tidak adanya jaminan pekerjaan akan menyebabkan ketidakpuasan sebagaimana diungkapkan dalam dalam teori kepuasan.

Menurut Kepmendagri No. 13 Tahun 2006, pasal 89, isi dari pedoman penyusunan RKA-SKPD ini yaitu:

a. prioritas dan plafon anggaran (PPA) yang dialokasikan untuk setiap program SKPD berikut rencana pendapatan dan pembiayaan,

b. sinkronisasi program dan kegiatan antara SKPD dengan kinerja SKPD berkenaan sesuai dengan standar pelayanan yang ditetapkan,

c. batas waktu penyampaian RKA-SKPD kepada PPKD,

d. hal-hal lainnya yang perlu mendapatkan perhatian dari SKPD terkait dengan prinsip-prinsip peningkatan efisiensi, efektivitas, transparansi,

dan akuntabilitas penyusunan anggaran dalam rangka pencapaian prestasi kerja,

e. dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format RKA_SKPD, analisis standar belanja, dan standar satuan harga. Dokumen pelaksanaan anggaran SKPD yang selanjutnya disingkat DPA-SKPD adalah dokumen yang memuat pendapatan, belanja dan pembiayaan yang digunakan sebagai dasar pelaksanaan anggaran oleh penggunaan anggaran. PPA adalah program prioritas dan patokan batas maksimal anggaran yang diberikan kepada SKPD untuk setiap program sebagia acuan dalam penyusunan RKA-SKPD setelah disepakati dengan DPRD. Rencana kerja dan anggaran RKA-SKPD yang selanjutnya disingkat RKA-SKPD adalah dokumen perencanan dan penganggaran yang berisi rencana pendapatan, rencana belanja program dan kegiatan SKPD serta rencana pembiayaan sebagai dasar penyusunan APBD. Pengguna anggaran adalah pejabat pemegang kewenangan penggunaan anggaran untuk melaksanakan tugas pokok dan fungsi SKPD yang dipimpinnya.

2.4 Tinjauan Penelitian Terdahulu

No Peneliti Judul Hasil Penelitian

1. Elvira Zeyn (2011) Pengaruh good governance dan standart akuntansi pemerintahan terhadap akuntabilitas keuangan dengan komitmen

organisasi sebagai moderasi

1.Terdapat pengaruh Good Governance terhadap akuntabilitas keuangan good governance

yang diikuti dengan

komitmen organisasi naik 1 satuan dan standar akuntansi pemerintahan dianggap tetap maka akuntabitas keuangan akan naik sebesar

2. Miftah Fadil Nasution (2007)

Pengaruh kejelasan sasaran anggaran,pengendalian akuntansi dan sistem pelaporan terhadap kinerja SKPD Provinsi Sumatera Utara

1.terdapat pengaruh signifikan antara kejelasan sasaran

anggaran,pengendalian akuntansi dan sistem

pelaporan terhadap akuntansi kinerja instansi pemerintah. 3. Haspiarti (2011) Pengaruh Anggaran

Berbasis Kinerja Terhadap Akuntabilitas Kinerja Instansi Pemerintah (Studi Pada Pemerintah Kota Pare-Pare)

1. berdasarkan uji

signifikansi F sebesar 0.000. berdasarkan kriteria

pengujian bahwa jika nilai probabilitas < 0,05, maka Ha diterima. Sehingga variabel anggaran berbasis kinerja serempak berpengaruh signifikan terhadap

akuntabilitas kinerja instansi pemerintah.

4. Saufi Ikbal Nasution (2011)

Pengaruh Penyajian Neraca SKPD dan aksesibilitas Laporan Keuangan SKPD terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan SKPD

1.Terdapat pengaruh Penyajian Neraca SKPD terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan SKPD 2.Terdapat Pengaruh Aksesibilitas Laporan Keuangan SKPD Terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan SKPD 2.5 Kerangka Berfikir

Penelitian ini berusaha untuk menguji pengaruh good governance dan kejelasan sasaran anggaran terhadap akuntabilitas keuangan instansi pemerintah daerah.

Hubungan good governance dengan akuntabilitas keuangan

Penyelenggaraan good governance dalam fungsi pemerintahan adalah suatu hal yang mutlak dilaksanakan oleh seluruh aparat pemerintah, baik pusat maupun

daerah. Namun mewujudkan tata pemerintahan yang baik membutuhkan waktu yang tidak singkat dan juga upaya yang terus menerus.

Disamping itu, perlu juga dibangun kesepakatan serta rasa optimis yang tinggi dari seluruh komponen bangsa yang melibatkan tiga pilar berbangsa dan bernegara yaitu para aparatur negara, pihak swasta dan masyarakat madani untuk menumbuhkembangkan rasa kebersamaan dalam rangka mencapai tata pemerintahan yang baik. Apabila good governance telah dilaksanakan dengan baik, secara langsung akan meningkatkan kepercayaan dalam hal pelayanan yang diberikan kepada publik.

Hubungan kejelasan sasaran anggaran dengan akuntabilitas keuangan

Anggaran adalah rencana kerja yang di tuangkan dalam angka-angka keuangan baik jangka pendek maupun jangka panjang. Anggaran lazim disebut perencanaan dan pengendalian laba yaitu proses yang ditujukan untuk membantu manajemen dalam perencanaan dan pengendalian secara efektif.

Sesuai dengan undang – undang nomor 32 dan 33 Tahun 2004, pemerintah daerah diberi kewenangan untuk mengatur dan mengurus sendiri urusan pemerintah. Penyelenggaraan urusan pemerintah yang menjadi wewenag daerah dan didanai oleh dana publik yang tertuang dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Anggaran yang ditetapkan merupakan pegan gan dalam pelaksanaan kegiatan pemerintah sehingga tercapainya anggaran berarti tercapainya sasaran pemerintah daerah. Maka dari itu, anggaran harus berkualitas dan realistis dan

adanya pengendalian yang efektif sehingga dapat meningkatkan akuntabilitas keuangan instansi pemerintah.

Berdasarkan hubungan antar variabel diatas, maka peneliti mengidentifikasi variabel independen ( X ), dan Variabel dependen ( Y ). Variabel bebas dalam penelitian ini adalah Penerapan Good Governance ( X1 ) dan Kejelasan Tujuan Anggaran ( X2 ), Variabel terikatnya adalah Akuntabilitas Keuangan Instansi Pemerintah ( Y ).

Gambar 2.1 Kerangka Berpikir

2.6 Hipotesis Penelitian

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis merupakan pernyataan peneliti tentang hubungan antara variable-variabel dalam penelitian serta merupakan pernyataan yang paling spesifik ( Kuncoro, 2009 : 59).

Penerapan Good Governance (X1) Kejelasan Sasaran Anggaran (X2) Akuntabilitas Keuangan Instansi Pemerintah (Y)

Berdasarkan kerangka berpikir diatas, maka hipotesis yang akan diajukan dalam penelitian ini adalah:

H1 = Pelaksanaan good governance berpengaruh positif dan signifikan terhadap akuntabilitas keuangan instansi pemerintah pada Satuan Kerja Perangkat Daerah Kota Medan.

H2 = Kejelasan Sasaran Anggaran berpengaruh positif dan signifikan terhadap akuntabilitas keuangan instansi pemerintah pada Satuan Kerja Perangkat Daerah Kota Medan.

H3 = Pelaksanaan good governance dan kejelasan sasaran anggaran berpengaruh positif dan signifikan terhadap akuntabilitas keuangan instansi pemerintah pada Satuan Kerja Perangkat Daerah Kota Medan.

BAB III

METODE PENELITIAN

3.1

Lokasi dan Waktu PenelitianPenelitian ini dilakukan di seluruh Satuan Kerja Perangkat Daerah Kota Medan. Penelitian ini dilakukan pada bulan Februari 2014 sampai dengan Selesai.

3.2Populasi dan Sampel 3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008: 80). Jumlah SKPD Kotamadya sebanyak 50 SKPD yang terdiri dari 21 Dinas Daerah, 8 Inspektorat/Badan/Kantor, 21 Kecamatan. Namun peneliti hanya meneliti pada

Inspektorat/badan dan dinas daerah yang berjumlah 29 dinas/badan. Populasi dalam penelitian ini adalah pejabat pengelola keuangan/anggaran pada 29 Satuan Kerja Perangkat Daerah (SKPD) Pemerintah Kota Medan.

3.2.2 Sampel

Sampel adalah suatu himpunan bagian (subject) dari unit populasi (Kuncoro, 2009:118). Metode pemilihan sampel dalam penelitian ini didasarkan pada purposive sampling. Sampel dipilih berdasarkan kriteria tertentu sehingga dapat mendukung penelitian ini. Kriteria dalam pemilihan sampel merupakan pejabat pengelola keuangan yaitu kepala dinas dan kepala bidang keuangan/anggaran yang terdiri dari 58 orang. Kategori yang dipilih berdasarkan kriteria seperti berikut :

− Bekerja lebih dari 3 tahun sehingga sudah berpengalaman dalam bidang pekerjaan masing-masing.

− Berdasarkan golongan III dan IV karena tidak semua tingkatan yang berhubungan dengan yang akan diteliti.

Alasan pemilihan sampel tersebut dikarenakan pegawai ikut serta dalam kategori variabel yang akan saya teliti dan diharapkan memberikan informasi kepada peneliti.

3.3Teknik Pengumpulan Data

Untuk memperoleh data atau informasi, keterangan-keterangan dan data-data yang diperlukan. Peneliti menggunakan Teknik pengumpulan data dalam penelitian ini berupa data primer. Data primer merupakan sumber data penelitian

yang diperoleh secara langsung ketempat penelitian untuk mencari dan mengetahui data yang lengkap serta data berkaitan dengan masalah yang sedang diteliti.

Teknik ini dilakukan dalam bentuk Kuesioner yaitu dengan cara memberikan angket pertanyaan kepada responden. Dalam hal ini disajikan alternative jawaban sesuai dengan pertanyaan yang ada.

3.4Variabel Penelitian dan Defenisi Operasional 3.4.1 Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari : X1 = Penerapan Good Governance (Variabel independen)

X2 = Kejelasan Tujuan Anggaran (Variabel independen)

Y = Akuntabilitas Keuangan Instansi Pemerintah(variabel dependen)

3.4.2 Definisi Operasional 1. Good Governance

Good Governance merupakan proses penyelenggaraan pemerintah agar lebih baik dan akuntabel serta menjunjung tinggi hubungan yang sinergis antara ketiga pilar yakni pemerintah,pemegang modal(swasta) dan masyarakat.

Adapun indikator dalam mengukur good governance ini dikembangkan oleh Zeyn (2011) antara lain :

1. Keterbukaan keuangan 2. Keterbukaan operasional