2.1 Teori Umum

2.1.1 Pengertian Sistem Informasi

Menurut Hall ( 2001, p5 ) sistem adalah sekelompok dua atau lebih komponen- komponen yang saling berkaitan (Inter realated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common porpose). Begitu pula menurut Mcleod ( 2001, p11 ) sistem adalah sekelompok elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan organisasi atau perusahaan yang tediri dari sejumlah sumber data (manusia, material, mesin, uang, informasi) yang ditentukan oleh pemilik atau manajemen. Dari pengertian di atas dapat disimpulkan bahwa sistem adalah sekelompok elemen yang saling terhubung , terintegrasi , dan berinteraksi untuk mencapai tujuan tertentu.

Menurut McLeod ( 2001, p141-142 ), siklus hidup sistem merupakan penerapan pendekatan sistem untuk pengembangan sistem atau subsistem informasi berbasis komputer. Siklus hidup sistem sering disebut sebagai pendekatan ”air terjun” (waterfall approach) bagi pengembangan dan penggunaan sistem. Secara konseptual siklus pengembangan sistem informasi adalah :

1. Analisa Sistem

Menganalisis dan mendefinisikan masalah serta mengidentifikasikan kemungkinan solusinya untuk sistem informasi dan proses organisasi.

2. Perancangan Sistem

Merancang output, input, struktur file, program, prosedur, hardware, dan

software yang diperlukan untuk mendukung sistem informasi.

3. Pembangunan dan Testing Sistem.

Membangun software yang diperlukan untuk mendukung sistem dan melakukan testing secara akurat. Melakukan instalasi dan testing terhadap

hardware dan mengoperasikan software.

4. Implementasi Sistem

Beralih dari sistem lama ke sistem baru, melakukan pelatihan dan panduan seperlunya.

5. Operasi dan Pemeliharaan

Mendukung operasi sistem informasi dan melakukan perubahan atau tambahan fasilitas.

6. Evaluasi Sistem

Mengevaluasi sejauh mana sistem telah dibangun dan seberapa baik sistem telah dioperasikan.

Menurut Bodnar yang diterjemahkan oleh Amir Abadi Yusuf dan Rudi Tambunan ( 2001, p1 ) informasi adalah data yang berguna dan diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat. Tetapi menurut Hall ( 2001, p14 ) informasi bukan sekedar fakta yang diproses dalam suatu laporan formal. Informasi memungkinkan para pemakainya melakukan tindakan yang menyelesaikan konflik, mengurangi ketidakpastian dan melakukan keputusan. Berdasarkan pengertian diatas, dapat disimpulakan bahwa informasi merupakan

semua fakta berupa data yang diproses sehingga memiliki arti dana nilai guna sehingga dapat dipakai oleh pengguna atau user sebagai dasar mengambil keputusan.

Sebuah informasi yang baik memiliki karakteristik penting:

• Relevansi

Informasi tersebut berhubungan dengan keputusan yang akan diambil dalam usaha mencapai tujuan yang telah ditetapkan.

• Akurat

Informasi dapat diandalkan dan disajikan secara tepat.

• Tepat waktu

Informasi harus dapat diterima oleh penerima, tidak boleh terlambat karena informasi yang terlambat menjadi tidak bernilai.

• Kelengkapan

Informasi harus mampu menyajikan gambaran lengkap dari suatu permasalahan atau penyelesaian.

Menurut Hall ( 2001, p7 ) sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi yang didistribusikan kepada para pemakai. Namun menurut O’Brien ( 2003, p7 ), sistem informasi merupakan kombinasi yang terorganisasi dari orang, perangkat keras, perangkat lunak, jaringan komunikasi, dan sumber data yang mengumpulkan, mentransformasikan dan menyebarkan informasi di dalam suatu organisasi. Jadi dapat disimpulkan bahwa sistem informasi merupakan penyebaran data yang telah diproses menjadi informasi yang dibutuhkan oleh perusahaan menjadi bentuk yang merupakan kombinasi dari orang, perangkat dan jaringan.

Menurut O’Brien ( 2003, p11 ), sistem informasi memiliki beberapa komponen :

• Sumber daya manusia

Sumber daya manusia termasuk end-user dan IS specialist. End-user adalah orang yang menggunakan sistem informasi atau informasi yang dihasilkan, sedangkan IS specialist adalah orang yang mengembangkan dan menjalankan sistem informasi.

• Sumber daya perangkat keras

Sumber daya perangkat keras termasuk peralatan fisik yang digunakan dalam pemrosesan informasi seperti komputer beserta bagian-bagiannya.

• Sumber daya piranti lunak

Sumber daya piranti lunak termasuk semua kumpulan perintah pemrosesan informasi seperti sistem software, aplikasi software dan prosedur.

• Sumber daya data

Data adalah fakta mentah atau observasi. Biasanya berupa fenomena fisik atau transaksi bisnis.

• Sumber daya jaringan

Jaringan merupakan sumber daya pokok dari semua sistem informasi. Sumber daya jaringan seperti media komunikasi dan jaringan pendukung.

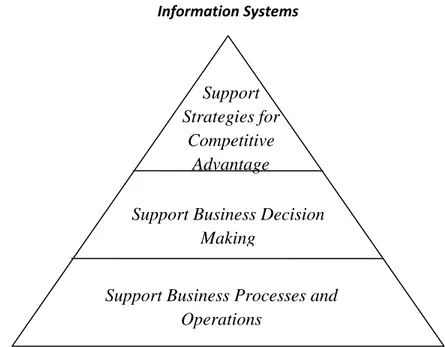

Ada tiga peran utama aplikasi bisnis dari sistem informasi yang digambarkan sebagai piramida sistem informasi :

Gambar 2.1 Piramida tiga peran utama aplikasi bisnis Sistem Informasi

2.1.2 Pengertian Sistem Informasi Akuntansi

Menurut Jones dan Rama ( 2006, p5 ), “Accounting information system is a subsystem of a management information system ( MIS ) that provides accounting and financial information as well as other information obtained in the routine processing

of accounting transactions.“, yang dapat diartikan sebagai berikut Sistem Informasi

Akuntansi merupakan subsistem dari Sistem Informasi Manajemen yang menyediakan informasi akuntansi dan keuangan, sama seperti informasi lainnya yang diperoleh dari proses transaksi akuntansi harian. Namun menurut Warren Reeve Fess ( 2005, p8 ), “Accounting is an information system that provides reports

to stakeholders about the economic activities and condition of a business.”, yang

Support Business Processes and Operations

Support Business Decision Making Support Strategies for Competitive Advantage Information Systems

dapat diartikan sebagai berikut Akuntansi adalah sistem informasi yang menyediakan laporan kepada pemegang saham mengenai aktvitas ekonomi dan keadaan bisnis. Jadi dapat disimpulkan pengertian dari Sistem Informasi Akuntansi adalah sistem informasi yang digunakan untuk memenuhi kebutuhan informasi akan informasi yang terkait dengan akuntansi keuangan (finance), yang di dalamnya terkait sumber daya manusia dan peralatan yang diatur untuk mengubah data menjadi informasi yang diperoleh dari proses rutin transaksi akuntansi.

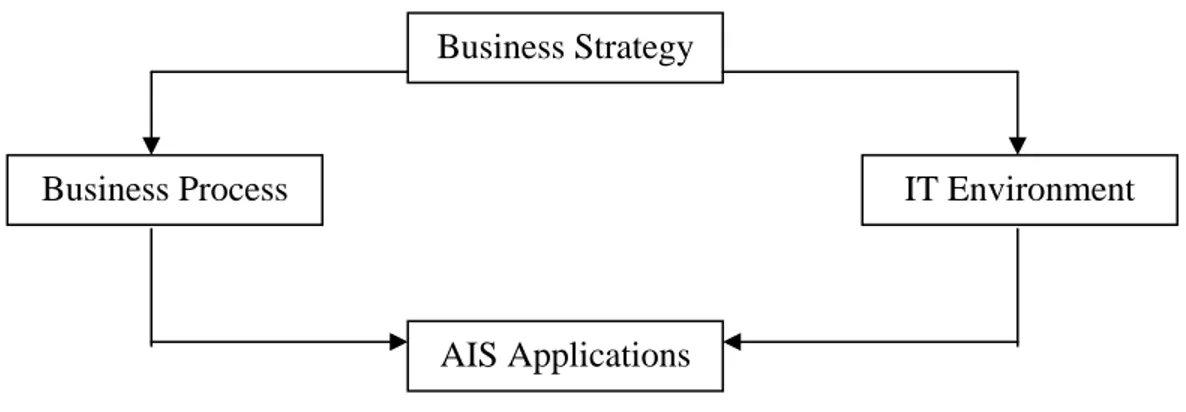

Gambar 2.2 Kerangka untuk pembelajaran SIA menurut Jones, Rama ( 2006, p1 )

Penjelasan mengenai kerangka pembelajaran SIA, yaitu:

a. Business Strategy: metode dari bisnis perusahaan untuk memenangkan kompetisi.

b. Business Process: kegiatan bisnis dalam membuat suatu produk

c. IT Environment: bagaimana penggunaan data dan komunikasi data untuk mendevelop dan maintenance.

d. AIS Application: aplikasi software accounting yang digunakan untuk store data, generate laporan, dan lain-lain.

Business Process

Business Strategy

IT Environment

Kegunaan Sistem Informasi Akuntansi ( SIA ) menurut Jones dan Rama ( 2006, p6-7 ) adalah :

a. Menghasilkan Laporan Eksternal

Sistem Informasi Akuntansi digunakan dalam bisnis dalam menghasilkan laporan khusus untuk memenuhi kebutuhan akan informasi dari investor, kreditur, pemungut pajak, agensi regulator dan lain-lain. Laporan ini meliputi laporan keuangan, pengembalian pajak dan laporan yang dibutuhkan oleh agen rugulasi bank,

b. Pendukung Aktivitas / kegiatan Rutin

Manajer memerlukan sistem informasi akuntansi untuk menangani aktivitas-aktivitas rutin selama siklus operasi firma.

c. Pendukung Keputusan

Informasi juga dibutuhkan untuk pendukung pengambilan keputusan yang tidak rutin pada tingkatan dari sebuah organisasi.

d. Perencanaan dan Pengendalian

Sebuah sistem informasi diperlukan untuk merencanakan dan mengendalikan aktivitas-aktivitas dengan baik.

e. Penerapan Pengendalian Internal

Pengendalian internal mencakup kebijakan–kebijakan, prosedur-prosedur dan sistem informasi yang digunakan untuk melindungi aset perusahaan dari kehilangan atau manipulasi dan untuk merawat data keuangan yang akurat.

2.1.3 Pengertian Object-Oriented Analysis and Design

Menurut McLeod ( 2001, p330 ), object adalah suatu entitas fisik atau kejadian yang dijelaskan dalam bentuk data dan prosesnya. Namun menurut Matiassen, Madsen, Nielsen dan Stage ( 2000, p51 ), object merupakan suatu entitas yang memiliki identity, state, and behaviour. Pada dasarnya semua yang ada di dunia ini adalah object. Dari pengertian di atas dapat disimpulkan bahwa object merupakan suatu entitas fisik yang memiliki identity, state, and behaviour yang dijelaskan dalam bentuk data dan prosesnya.

Object-Oriented merupakan suatu cara untuk melakukan permodelan sistem

dengan berorientasikan pada objek-objek yang terlibat dalam sistem tersebut. Beberapa keuntungan Object-Oriented adalah:

1. Merupakan konsep yang umum yang dapat digunakan untuk memodel hampir semua fenomena yang ada di dunia dan dapat dinyatakan dalam bahasa umum (natural language).

2. Memberikan informasi yang jelas tentang konteks dari sistem 3. Mengurangi biaya maintenance / development

Menurut Mathiassen, Madsen, Nielsen dan Stage ( 2000, p13 ), analysis

means activity in which some item is taken apart and describe. Dari definisi di atas

dapat diartikan bahwa analisis merupakan suatu kegiatan di mana beberapa hal dipisahkan dan kemudian dijelaskan. Disamping itu, menurut Mathiassen, Madsen, Nielsen dan Stage ( 2000, p13 ), design is a constructive avtivity in which know parts

adalah aktivitas yang membangun bagian yang telah dikenal dan disatukan dengan cara yang baru.

Menurut Mathiassen, Madsen, Nielsen dan Stage ( 2000, p15 ), Oriented Analysis and Design offers a systemathic and complete approach

Object-Oriented Analysis and Design. Dari definisi di atas dapat diartikan bahwa

Object-Oriented Analysis and Design menawarkan sebuah pendekatan yang sistematis dan

lengkap terhadap analisis dan perancang berorientasi object.

2.1.4 Metode Analisis dan Perancangan Sistem Informasi Akuntansi

Menurut Mc Leod, Schell ( 2001, p128 ) system analysis is the study of an

exiting system for the purpose of designing a new or improved system, yang berarti

Analisis Sistem adalah suatu pelajaran dari suatu sistem untuk kepentingan perancangan sistem baru atau sistem yang ditingkatkan. Menurut McLeod (2001, p190-192), tahap-tahap analisis sistem adalah sebagai berikut :

a. Mengumumkan penelitian sistem b. Mengorganisasikan tim proyek c. Mendefinisikan kebutuhan informasi d. Mendefinisikan kriteria kinerja sistem e. Menyiapkan usulan rancangan

f. Menyetujui atau menolak rancangan proyek

Namun menurut, Laudon ( 2004, p400 ) sytem analysis is the analysis of the problem

that the organization will try to solve with an information system. Analisa Sistem

memecahkan masalah di suatu sistem informasi. Jadi analisa sistem adalah suatu kegiatan mempelajari dengan seksama suatu sistem, guna mengehtahui masalah-masalah yang dihadapi sistem.

Menurut Laudon ( 2004, p403 ) system design is detail how a system will

meet information requirement as determined by the system analysis. Perancangan

Sistem adalah bagaimana detail bagaimana suatu sistem pada saat akan dicocokkan dengan suatu kebutuhan informasi yang ditentukan oleh analisa sistem. Namun menurut Mc Leod, Schell ( 2001, p192 ) system design is the determination of the processes and data a new system will require, when the system is computer-based,

the design can include a specification of the types of equipment to be used, yang

berarti perancangan sistem adalah adalah penentuan dari proses dan data suatu sistem baru yang akan dibutuhkan, ketika sistem berbasis komputer, desain dapat meliputi suatu spesifikasi dari jenis peralatan untuk digunakan.

Menurut McLeod ( 2001, p192 ), tahap-tahap perancangan sistem informasi adalah sebagai berikut :

a. Menyiapkan rancangan sistem yangg terinci

b. Mengidentifikasi berbagai alternatif konfigurasi sistem c. Mengevaluasi berbagai alternatif konfigurasi sistem d. Memilih konfigurasi terbaik

e. Menyiapkan usulan penerapan

Perancangan sistem informasi memiliki dua tujuan utama, yaitu :

• Memenuhi kebutuhan pemakai

• Memberikan gambaran yang jelas dan rancang bangun yang lengkap dari pihak-pihak yang terlibat di dalamnya.

Berdasarkan pengertian di atas, maka dapat diambil kesimpulan bahwa perancangan sistem adalah suatu proses penerjemahan kebutuhan pemakai informasi ke dalam alternatif rancangan sistem yang baru dan diajukan kepada pemakai informasi untuk dipertimbangkan.

Metode analisis dan perancangan dengan menggunakan Pendekatan Objeck

Oriented antara lain:

a. Pengertian Activity Diagram

Menurut Jones dan Rama ( 2006, p60 ) activity diagram is a diagram that

show the sequence of activities in a process, yang artinya activity diagram

adalah diagram yang menunjukan urutan aktivitas dalam suautu proses. Menurut Jones Rama ( 2006, p69 ) ActivityDiagram dibagi menjadi dua tipe:

1. The Overview diagram presents a high-level view of the business process

by documenting the key events, the sequence of these events, and the information flows among these events.

( Overview diagram menggambarkan suatu pandangan tingkat tinggi dari

proses bisnis dengan mendokumentasikan peristiwa-peristiwa pentingnya, urutan dari peristiwa ini, dengan informasi yang mengalir diantara peristiwa tersebut ).

2. The detailed diagram is similar to a map of a city or town. It provides a more detailed representation of the activities associated with one or two events shown on the overview diagram.

( Detailed diagram ialah mirip dengan peta dari kota besar atau kota.

Detailed diagram menyediakan penyajian yang lengkap dari

aktivitas-aktivitas yang dihubungkan dengan satu atau dua peristiwa yang ditunjukan pada overview diagram ).

Notasi –notasi yang digunakan dalam activity diagram adalah : 1. Activity state

Menunjukan hasil dari beberapa behaviour pada arus kerja (workflow).

Gambar 2.3 Notasi UML untuk state 2. Control flow atau transition

Menunjukan jalannya arus kontrol dari suatu activity ke activity lainnya.

Gambar 2.4 Notasi UML untuk control flow atau transition 3. Initial state

Mengidentifikasikan awal state ketika state diminta.

4. Final state

Menggambarkan state telah mengakhiri aktifitasnya.

Gambar 2.6 Notasi UML untuk Final state 5. Decision

Digunakan untuk menunjukan arus kontrol bercabang ketika ada sebuah titik keputusan.

Gambar 2.7 Notasi UML untuk Decision 6. Swimlame

Digunakan sebagai pemisah pada activity diagram. Biasanya menunjukan seseorang atau organisasi yang bertanggung jawab untuk suatu aktifitas yang berada dalam swimlane.

b. Pengertian Workflow

Menurut Jones dan Rama ( 2006, p73 ) workflow table is a two coloums table

that identifies the actors and action in process, yang artinya workflow table

adalah dua kolom table yang mengidentifikasikan aktor dan dari sebuah proses).

c. UML Class Diagram

Menurut Jones dan Rama ( 2003, p200 ), UML merupakan bahasa untuk menspesikasikan, menggambarkan, membangun dan mendokumentasikan sistem informasi. UML dibangun sebagai alat untuk analisis dan merancang

object oriented namun dapat juga digunakan untuk memahami dokumen dari

sistem informasi lainnya.

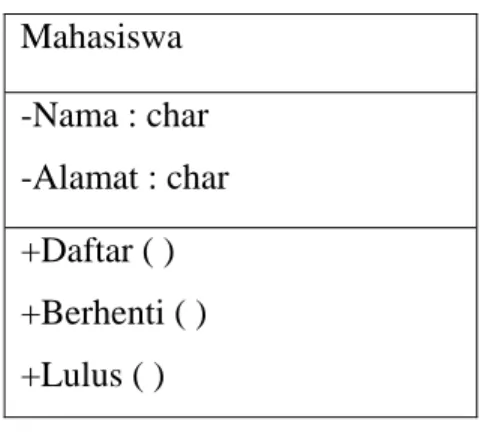

Class diagram menggambarkan sekumpulan class diagram juga

menunjukkan atribut (attribute) dan operasi (operation) dari sebuah objek

class. Atribut adalah nama-nama property dari sebuah kelas tersebut. Atribut

dari suatu kelas mempresentasikan properti-properti yang dimiliki oleh kelas tersebut. Atribut mempunyai tipe yang menjelaskan tipe instalasinya. Operasi adalah implementasi dari layanan yang dapat diminta dari sebuah objek dari sebuah kelas yang menentukan tingkah lakunya. Sebuah objek dari sebuah kelas yang menentukan tingkah lakunya. Sebuah operasi dapat berupa perintah ataupun permintaan. Sebuah permintaan tidak boleh mengubah kedudukan dari objek tersebut. Hanya perintah yang dapat mengubah

keadaan dari sebuah operasi tergantung dari nilai keadaan terakhir dari sebuah objek. Mahasiswa -Nama : char -Alamat : char +Daftar ( ) +Berhenti ( ) +Lulus ( ) Gambar 2.9 Class

Hubungan antar kelas digambarkan dengan notasi-notasi, antara lain :

1. Association Role

Association adalah hubungan antara benda structural yang

terhubung di antara obyek. Kesatuan obyek yang terhubung merupakan hubungan khusus, yang menggambarkan sebuah hubungan structural diantara seluruh atau sebagian. Umumnya

association digambarkan dengan sebuah garis yang dilengkapi

dengan sebuah label, nama, dan status hubungannya.

company -Employer person

1

-Employee

*

2. Navigability

Merupakan sebuah properti dari role, menandakan bahwa ada kemungkinan untuk melakukan navigasi unidirectional pada

association dari objek sumber ke objek tujuan.

Gambar 2.11 Navigability

3. Aggregation

Aggregation atau agregasi adalah hubungan “bagian dari” atau

“bagian keseluruhan”. Suatu class atau objek mugkin memiliki atau bisa dibagi menjadi class atau objek tertentu, dimana class atau objek yang disebut kemudian merupakan bagian dari class atau objek yang terdahulu. Agregasi adalah bentuk khusus dari association.

4. Composition

Composition adalah strong aggregation. Pada composition, objek

“bagian” tidak dapat berdiri sendiri tanpa objek “keseluruhan”. Jadi mereka terkait dengan kuat satu dengan yang lainnya.

Company Departmen

1 *

Gambar 2.13 Composition 5. Generalization

Generalization adalah menggambarkan hubungan khusus dalam

objek anak/child yang menggantikan objek induk/parent. Dalam halaman ini, objek anak memberikan pengaruhnya dalam Halaman struktur dan tingkah lakunya kepada objek induk.

Vechicle

Bus Truck Car

c. Pengertian Use Case

Menurut Jones dan Rama ( 2006, p267 ) usecase diagram is a list of use cases that occur in a application and that indicate the actor responsible for

each use case, yang artinya use case diagram adalah daftar dari use case yang

terjadi dalam aplikasi dan yang mengindikasi tanggung jawab aktor dari setiap use case. Macam-macam simbol use case :

= sistem boundary ( untuk membatasi ruang lingkup system)

= aktor

= line

= use case

d. Pengertian Rancangan Database

Menurut Jones dan Rama dapat menggunakan UML class diagram ( 2006, chapter 5, halaman 181 ) : A diagram that can be used to document tables in

AIS, relationship between tables, and attributes of tables, yang artinya

rancangan database adalah diagram yang dapat mendokumentasikan table dalam SIA, hubungan antara tables, dan attribute dalam tabel. Perancangan basis data dibagi menjadi tiga tahapan utama yaitu :

1. Conseptual Database Design

Conseptual database design adalah proses membangun sebuah model

data dari informasi yang diperoleh dalam sebuah organisasi, tetapi bebas dari semua pertimbangan fisik.

Conceptual design merupakan tahapan pertama dari perancangan

basis data dan menciptakan model data konseptual dari bagian perusahaan yang akan dibuat basis data-nya. Model data dibuat dengan menggunakan dokumen dari spesifikasi kebutuhan pemakai. 2. Logical Database Design

Logical database design adalah proses membangun sebuah model

dari informasi yang diperoleh dari sebuah organisasi berdasarkan model data khusus, tetapi bebas dari Halaman yang berkaitan dengan DBMS dan pertimbangan fisik lainnya.

Pada tahapan ini model data konseptual yang dibangun pada tahap sebelumnya dan dipetakan pada model data logical. Model data logical didasarkan pada target model data untuk basis data.

3. Physical Database Design

Physical database design merupakan proses pembuatan deskripsi dari

suatu implementasi basis data pada secondary storage (media penyimpanan), Halaman ini mendeskripsikan hubungan utama, organisasi file dan indeks yang digunakan untuk mencapai efisiensi akses ke dalam data dan hubungan integritas constraint (associated

dengan keamanan (security measure). Physical database design merupakan tahap ketiga dan terakhir dari proses perancangan basis data. Di mana perancang memutuskan bagaimana basis data tersebut diimplementasikan. Secara garis besar, tujuan utama dari, physical

database design adalah untuk mendeskripsikan bagaimana perancang

bermaksud untuk mengimplementasikan secara fisik dari logical database design.

e. Pengertian Rancangan Formulir

Menurut Mulyadi ( 2001, p3 ) Formulir adalah secarik kertas yang memiliki ruang untuk di isi. Formulir juga berisi informasi yang telah tercetak, misalnya nomor urut formulir dan nama formulir. Tipe-tipe dari input forms :

• Single-record entry form

Form yang menunjukkan hanya satu record saja. Form ini digunakan untuk menambahkan, menghapus, atau memodifikasi data di dalam

record tunggal pada tabel tertentu. Form jenis ini sering digunakan

untuk pemeliharaan data master file.

• Tabular Entry Form

Form yang menyediakan suatu spreadsheet seperti desain untuk memasuki berbagai record di dalam tabel tunggal. Form jenis ini sering digunakan untuk menyimpan suatu batch peristiwa.

• Multi-Table Entry Form

Menurut Jones dan Rama ( 2003, p318 ), The Multi-Table Entry Form

is used to add data to more than one table. (Multi-Table Entry Form

yang digunakan untuk menambah data lebih dari suatu tabel). Ada lima elemen penting dari form yang memerlukan dokumnetasi.

a. Atribut disimpan di dalam tabel b. Atribut ditampilkan dari tabel

c. Fields yang dihitung

d. Foreign Keys

e. Queries

f. Pengertian Rancangan Layar

Menurut Jones dan Rama ( 2003, p326 ), Form interface elements are objects on forms used for entering information or performing actions. All aspects of

the form are controlled by the interface elements, yang artinya elemen interface

adalah object-object pada form yang digunakan untuk memasukan informasi atau menjalankan perintah segala aspek dari form dikontrol dengan elemen

interface. Beberapa objek tersebut menyediakan kesempatan untuk

mengembangkan internal kontrol pada data entry. Di bawah ini ada beberapa elemen-elemen dari rancangan layar, yaitu :

a. Text Box

Yaitu ruang pada form yang digunakan untuk memasukkan informasi yang kemudian akan ditambahkan kepada tabel atau untuk menampilkan informasi yang dibaca dari tabel.

b. Labels

Labels membantu user untuk memahami informasi apa yang

dibutuhkan untuk dientry ke dalam form.

c. Look-Up Featrure

Look-Up Featrure biasanya ditambahkan pada text boxes yang

digunakan untuk mengentry foreign key.

d. Command Buttons

Command Buttons digunakan untuk menjalankan perintah untuk

melakukan aksi selanjutnya.

e. Radio Buttons

Radio Buttons mengijinkan user untuk memilih salah satu dari

serangkaian pilihan. Sebagai contoh, kamu dapat menggunakan radio

buttons pada form untuk mengijinkan user dalam memilih salah satu

dari tiga tipe pembayaran berikut: pembayaran tunai, pembayaran cek, atau kredit card. Bagaimanapun, jika terdapat pilihan yang banyak,

Look-Up Feature mrupakan pilihan yang lebih baik.

f. Check Boxes

Check Boxes mirip seperti radio buttons, tetapi dapat memilih lebih dari

g. Pengertian Navigation Diagram

“A navigation diagram is a special kind of statechart diagram that focuses on

the overall dynamics of the user interface”, pendapat ini dikutip dari

Mathiassen, Madsen, Nielsen dan Stage (2000, p344 ). Diagram navigasi adalah suatu jenis diagram statechart khusus yang berfokus kepada keseluruhan dinamis dari user interface. Diagram ini menampilkan window yang ada dan proses transisi diantara window tersebut. Sebuah window berfungsi untuk merepresentasikan suatu state. Setiap state memiliki sebuah nama dan sebuah icon. Transisi antara state digambarkan dengan garis di antara 2 window. Karena navigation diagram hanya berisi tampilan dan tidak berisi form state yang lain, maka detil dari navigation diagram kurang berguna.

Menurut Jones dan Rama, Navigation Diagram adalah suatu rancangan program yang berisi menu utama, formulir log in, dan beberapa formulir yang bersangkutan dengan sistem.

h. Pengertian Rancangan Laporan

Menurut Jones dan Rama (2006, p201 ) report is a formatted and organized

presentation of data, yang artinyalaporan adalah tampilan dari data yang telah

disusun dan di atur.Menurut Jones dan Rama (2006, p230-231 ), laporan dapat dibagi menjadi beberapa model, yaitu:

1. Simple List Report

Laporan ini menampilkan 1 tipe transaksi, misalnya laporan penjualan, laporan ini menampilkan transaksi-transaksi penjualan yang dilakukan perusahaan.

2. Group Detail Report

Laporan ini menampilkan transaksi penjualan yang dikelompokan berdasarkan jenis produk yang dijual, dengan mencantumkan subtotal dari masing-masing jenis produk.

3. Summary Report

Laporan ini menampilkan ringkasan dari keseluruhan angka penjualan, seperti total penjualan dari tiap produk, tanpa menampilkan transaksi-transaksi penjualan per produk tersebut.

4. Single Entity Report

Laporan ini hanya menampilkan rincian tentang 1 event saja, misalnya sales invoice.

Menurut Jones dan Rama ( 2006, p256-258 ), rancangan laporan terdiri dari:

1. Label Boxes and Text Boxes

Dua elemen penting dari segala laporan adalah label dan data. Dalam microsoft Access, elemen-elemen ini ditunjukan oleh label

boxes dan text boxes.

2. Grouping Atribut

3. Group Detail

Transaksi yang terjadi pada kelompok didaftarkan dalam kelompok secara rinci dan lengkap.

4. Group Footer

Group footer ini juga dapat digunakan untuk menyediakan informasi yang berguna dalam laporan yang berkelompok.

2.2 Teori Khusus Penjualan 2.2.1 Pengertian Penjualan

Menurut Warren, Reeve dan Fees (2002, p290), penjualan adalah jumlah yang dibayarkan kepada pelanggan atas barang yang dijual baik secara tunai maupun kredit. Adapun menurut Mulyadi (2001, p455) adalah suatu data mewajibkan pembeli melakukan pembayaran terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Dari definisi di atas, dapat disimpulkan bahwa penjualan adalah transaksi yang melibatkan penjual dan pembeli dimana terjadi proses perpindahan produk atau pelayanan jasa yang dapat dilakukan secara tunai yang dilunasi oleh pembeli pada saat penjualan terjadi maupun secara kredit yang dapat menimbulkan piutang.

Adapun jenis-jenis penjualan yaitu: 1. Penjualan Tunai

Menurut www.scribd.com/doc/11320689/Definisi-Penjualan, penjualan tunai adalah penjualan barang atau jasa kepada pembeli, serta pembeli membayar barang atau jasa tersebut secara tunai. Adapun menurut

www.pdf-search-engine.com/akuntansi-penjualan-tunai-pdf.html,

penjualan tunai adalah penjualan yang pembayarannya diterima sekaligus ( langsung lunas ). Berdasarkan pengertian diatas, dapat disimpulkan bahwa, penjualan tunai adalah penjualan barang atau jasa kepada pembeli, kemudian pembeli akan melakukan pembayaran tunai setelah menerima barang yang dipesan.

2. Penjualan Kredit

Menurut Mulyadi ( 2001, p155 ), penjualan kredit adalah penjualan yang pembayarannya tidak diterima sekaligus (tidak langsung lunas). Dalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu perusahaan memiliki piutang kepada pelanggannya.

2.2.2 Penjualan Tunai

Menurut Mulyadi ( 2001, p202 ) penjualan tunai adalah penjualan yang dilakukan oleh perusahaan dengan cara pelanggan melakukan pembayaran lunas terhadap barang yang telah dibeli baik setelah pelanggan menerima barang maupun sebelum barang diserahkan.

Fungsi-fungsi yang terkait dalam penjualan tunai yaitu: 1. Fungsi Penjualan

Dalam transaksi ini, fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai dan menyerahkan faktur

tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

2. Fungsi Kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli. 3. Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli serta menyerahkan barang tersebut ke fungsi pengiriman. 4. Fungsi Akuntansi

Dalam transaksi penjualan, fungsi ini bertanggung jawab mencatat transaksi penjualan dan penerimaan kas dan membuat laporan penjualan. 5. Fungsi Pengiriman

Fungsi ini bertanggung jawab untuk membungkus dan menyerahkan barang yang telah dibayar harganya kepada pembeli.

2.2.3 Penjualan Kredit

Menurut Mulyadi ( 2001, p210 ) penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirimkan barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut.

Fungsi yang terkait dalam sistem penjualan kredit adalah: a. Fungsi kredit

Melakukan pengumpulan informasi tentang kemampuan keuangan calon anggota dengan meminta fotokopi rekening Koran bank, keterangan gaji

atau pendapatan calon anggota dari perusahaan tempat ia bekerja, dan sumber-sumber lainnya.

b. Fungsi Penjualan

Fungsi penjualan bertanggung jawab melayani kebutuhan barang pelanggan.

c. Fungsi Gudang

Menyediakan barang yang diperlukan oleh pelanggan sesuai dengan yang tercantum dalam tembusan faktur penjualan kartu kredit yang diterima dari fungsi penjualan.

d. Fungsi Pengiriman

Bertanggung jawab untuk menyerahkan barang yang kuantitas, mutu, dan spesifikasinya sesuai dengan yang tercantum dalam tembusan faktur penjualan kartu kredit yang diterima dari fungsi penjualan.

e. Fungsi Akuntansi

Bertanggung jawab untuk mencatat transaksi bertambahnya piutang kepada pelanggan ke dalam kartu piutang berdasarkan faktur penjualan kartu kredit yang diterima dari fungsi pengiriman.

f. Fungsi Penagihan

Bertanggung jawab membuat surat tagihan secara kredit kepada pemegang kartu kredit.

Adapun dokumen-dokumen yang digunakan dalam sistem penjualan kredit adalah:

1. Surat order pengiriman dan tembusannya.

Surat order perngiriman merupakan dokumen pokok untuk memproses penjualan kredit kepada pelanggan.

2. Faktur dan tembusannya.

Faktur penjualan merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang.

3. Rekapitulasi harga pokok penjualan.

Rekapitulasi harga pokok penjualan merupakan dokumen pendukung yang digunakan untuk menghitung total harga pokok produk, yang dijual selama periode akuntansi tertentu. Data yang dicantumkan dalam rekapitulasi harga pokok penjualan berasal dari kartu persediaan. Secara periodik harga pokok produk yang dijual selama jangka waktu tertentu dihitung dalam rekapitulasi harga pokok penjualan dan kemudian dibuatkan dokumen sumber berupa bukti memorial untuk mencatat harga pokok produk yang dijual dalam periode akuntansi tertentu.

4. Bukti Memorial.

Merupakan dokumen sumber untuk dasar pencatatan kedalam jurnal umum. Dalam sistem penjualan kredit, bukti memorial merupakan dokumen sumber untuk mencatat hrga pokok produk yang dijual dalam periode akuntansi tertentu.

Catatan akuntansi yang digunakan dalam sistem penjualan kredit adalah: 1. Jurnal Penjualan

Catatan Akuntansi ini digunakan untuk mencatat transaksi penjualan, baik secara tunai maupun kredit.

2. Kartu Piutang

Catatan Akuntansi ini merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap-tiap debiturnya.

3. Kartu Persediaan

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi setiap jenis persediaan.

4. Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang.

5. Jurnal Umum

Catatan akuntansi ini digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

Jaringan prosedur yang membentuk system penjualan kredit adalah sebagai berikut:

1. Prosedur order penjualan

Dalam prosedur ini, fungsi penjualan menerima order dari pembeli dan menambahkan informasi penting pada surat order dari pembeli.

2. Prosedur persetujuan kredit

Dalam prosedur ini, fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman yang diterima dari fungsi pengiriman.

3. Prosedur pengiriman

Dalam prosedur ini, fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman yang diterima dari fungsi pengiriman.

4. Prosedur penagihan

Dalam prosedur ini, fungsi penagihan membuat faktur penjualan dan mengirimkan kepada pembeli.

5. Prosedur pencatatan piutang

Dalam prosedur ini, fungsi akuntansi mencatat tembusan faktur penjualan kedalam kartu piutang atau dalam metode pencatatan tertentu, dan mengarsipkan dokumen tembusan menurut abjad.

6. Prosedur distribusi penjualan

Dalam prosedur ini, fungsi akuntansi mendistribusikan data penjualan menurut informasi yang diperlukan oleh management.

7. Prosedur pencatatan harga pokok penjualan

Dalam prosedur ini, fungsi akuntansi mencata secara periodik total harga pokok produk yang dijual dalam periode akuntansi tertentu.

2.2.3 Pengertian Piutang Dagang

Menurut Hadibroto, piutang merupakan klaim terhadap pihak lain, apakah klaim tersebut berupa uang, barang atau jasa, untuk maksud akuntansi istilah dipergunakan dalam arti yang lebih sempit yaitu merupakan klaim yang diharapkan akan diselesaikan dengan uang. Adapun menurut Soemarso, piutang adalah klaim dalam bentuk bentuk uang yang dimiliki perusahaan terhadap seseorang akibat adanya penjualan barang dan jasa secara kredit. Menurut Penjelasan definisi di atas diketahui bahwa piutang secara luas disimpulkan sebagai tagihan atas segala sesuatu hak perusahaan baik berupa uang, barang maupun jasa atas pihak ketiga setelah perusahaan melaksanakan kewajibannya, sedangkan secara sempit piutang diartikan sebagai tagihan yang hanya dapat diselesaikan dengan diterimanya uang di masa yang akan datang.

Informasi mengenai piutang yang dilaporkan kepada manajemen adalah: 1. Saldo piutang pada saat tertentu kepada setiap debitur.

2. Riwayat pelunasan piutang yang dilakukan oleh setiap debitur. 3. Umur piutang kepada setiap debitur pada saat tertentu.

Dokumen pokok yang digunakan sebagai dasar pencatatan ke dalam kartu piutang adalah:

1. Faktur penjualan

Dalam pencatatan piutang, dokumen ini digunakan adalah sebagai dasar pencatatan timbulnya piutang dari transaksi penjualan kredit.

2. Bukti kas masuk

Dalam pencatatan piutang, dokumen ini digunakan sebagai dassar pencatatan berkurangnya piutag dr transaksi pelunasan piutnang oleh debitur.

3. Memo kredit

Dokumen ini digunakan sebagai dasar pencatatan retur penjualan. 4. Bukti memorial (journal voucher).

Merupakan dokumen sumber untuk pencatatan transaksi ke dalam jurnal umum. Dalam pencatatan piutang, dokumen ini digunakan sebagai dasaar pencatatan penghapusan piutang.

Menurut Mulyadi ( 2001, p261-270 ), pencatatan piutang dapat dilakukan dengan metode berikut ini :

1. Metode konvensional.

2. Metode posting langsung ke dalam kartu piutang atau pernyataan piutang. 3. Metode pencatatan tanpa buku pembantu (ledgerless bookkeeping).

4. Metode pencatatan dengan menggunakan komputer.

Berikut ini diuraikan setiap metode pencatatan piutang tersebut. 1. Metode Konversional

Dalam metode ini, posting kedalam kartu piutang dalam kartu piutang dilakukan atas dasar data yang dicatat dalam jurnal. Berbagai transaksi yang mempengaruhi piutang adalah:

1. Transaksi penjualan kredit 2. Transaksi retur penjualan

3. Transaksi penerimaan kas dari piutang 4. Transaksi penghapusan piutang

2. Metode Posting Langsung

Metode posting langsung ke dalam kartu piutang dibagi menjadi dua golongan berikut ini:

a. Metode posting harian

• Posting langsung ke dalam kartu piutang dengan tulisan tangan; jurnal hanya menunjukkan jumlah total harian saja ( tidak rinci ). Dalam metode ini, faktur penjualan yang merupakan daasar untuk pencatatan timbulnya piutang diposting langsung setiap hari secara rinci kedalam kartu piutang.

• Posting langsung ke dalam kartu piutang dan pernyataan piutang. Dalam metode ini, media di-posting ke dalam pernyataan piutang sebagai tembusannya atau tembusan lembar kedua berfungsi sebagai kartu piutang.

b. Metode posting periodik:

• Posting ditunda

Faktur penjualan yang diterima dari bagian penagihan, oleh bagian piutang disimpan sementara, menunggu beberapa hari, untuk nantinya secara sekaligus di-posting kedalam kartu piutang bersama-sama dalam sekali posting dengan menggunakan mesin pembukuan.

• Penagihan bersiklus ( cycle billing ).

Dalam metode ini, selama sebulan, media disortasi dan diarsipkan menurut nama pelanggan.

3. Metode Pencatatan Tanpa Buku Pembantu

Dalam metode pencatatan piutang ini, tidak digunakan buku pembantu piutang. Faktur penjualan beserta dokumen pendukungnya yang diterima dari bagian penagihan, oleh bagian piutang diarsipkan menurut nama pelanggan dalam arsip faktur yang belum dibayar (unpaid invoice file).

4. Metode Pencatatan Piutang dengan Komputer

Metode ini menggunakan batch sistems. Dalam batch systems ini, dokumen sumber yang mengubah piutang dikumpulkan dan sekaligus diposting setiap hari untuk memperbaiki catatan piutang.