OPINI AUDIT GOING CONCERN: KAJIAN BERDASARKAN

MODELPREDIKSI KEBANGKRUTAN,DEBT DEFAULT, DAN OPINI AUDIT TAHUN SEBELUMNYA (STUDI KASUS PADA SEKTOR JASA

YANG TERDAFTAR DI BURSA EFEK INDONESIA)

DINA EKASARI Universitas Gunadarma

dina eka sari@yahoo.com

ABSTRACK

This study aims to determine the effect of bankruptcy prediction model, debt default, and the audit opinion the previous year against the possibility of receiving a going concern audit opinion on service companies listed in Indonesia Stock Exchange in 2008 and 2009.

The data used are the financial statements and independent auditors' report, published on its website www.idx.co.id. The sampling method used was purposive sampling. The analysis model is logistic regression.

Based on the results obtained by empirical evidence that the model prediction of bankruptcy, debt default, and the audit opinion the previous year significantly influence the acceptance of a going concern audit opinion

Keywords:bankruptcy prediction model, debt default, the audit opinion of the previous year, going-concern audit opinion.

PENDAHULUAN

Dalam era globalisasi sekarang ini menyebabkan persaingan dalam dunia usaha menjadi bertambah ketat. Perusahaan yang tidak mampu bersaing maka tidak akan bertahan dan akan tersingkir dari dunia usaha yang dijalankannya. Hal ini berkaitan dengan salah satu tujuan yang penting dan harus diusahakan oleh semua jenis usaha yaitu mempertahankan kelangsungan hidup perusahaan dalam jangka waktu yang lama (going concern).

Kelangsungan hidup suatu perusahaan, selalu dihubungkan dengan kemampuan manajemen membawa satuan usaha tersebut untuk survive selama mungkin. Oleh karenanya, adalah wajar jika tudingan pertama ditujukan kepada manajemen. Namun tudingan itu juga berpotensi besar melebar hingga kepada auditor. Auditor, melalui opininya yang terangkum dalam laporan audit, mulai diminta tanggung jawabnya untuk mengungkap kelangsungan usaha entitas.

Opini audit merupakan bagian yang tidak terpisahkan dengan audit report yang menjadi tanggung jawab auditor dalam opini yang diberikan, sementara isi dari laporan keuangan yang diaudit merupakan tanggung jawab manajemen sepenuhnya. Opini ini diberikan oleh auditor berdasarkan kondisi-kondisi tertentu yang harus dapat dipahami oleh auditor. Selama dalam proses pengauditan hingga

pemberian opininya, auditor dalam melaksanakan setiap tahapan auditnya dipengaruhi oleh pengetahuan, pengalaman, dan pertimbangan.

Para pemakai laporan keuangan, dalam hal ini adalah investor terkadang tidak dapat memahami makna yang terkandung dalam laporan keuangan yang dibuat perusahaan. Investor akan lebih mudah membaca serta lebih mempercayai laporan keuangan auditan. Laporan Auditor Independen yang memuat opini atas laporan keuangan perusahaan akan digunakan sebagai pertimbangan bagi pihak–pihak yang berkepentingan, terutama bagi investor untuk menentukan investasi yang akan ditanam.

Dalam melaksanakan proses audit, auditor dituntut tidak hanya melihat sebatas pada hal-hal yang ditampakkan dalam laporan keuangan, tetapi juga harus melihat hal-hal lain seperti : masalah eksistensi dan kontinuitas entitas sebab seluruh aktivitas atau transaksi yang telah terjadi dan yang akan terjadi secara implisit terkandung di dalam laporan keuangan. Oleh karena itu, auditor harus mempertimbangkan secara cermat adanya gangguan atas kelangsungan hidup suatu entitas (going concern) untuk suatu periode, sehingga opini yang dihasilkan menjadi berkualitas sebagai produk utama akuntan publik.

Opini going concern merupakan asumsi dalam pelaporan keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi yang berlawanan dengan asumsi kelangsungan usaha, maka entitas tersebut dimungkinkan mengalami masalah untuk survive. Laporan audit dengan modifikasi mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat risiko auditee tidak dapat bertahan dalam bisnis.

Kegagalan auditor dalam memodifikasi opini terhadap perusahaan yang mengalami kebangkrutan adalah suatu kasus dimana suatu perusahaan yang mengalami kebangkrutan tidak menerima opini dengan pengecualian. Para auditor disyaratkan untuk memodifikasi laporan audit untuk ketidakpastian yang mungkin mempengaruhi kemampuan klien untuk melanjutkan kelangsungan usahanya.

Ramalan bahwa suatu perusahaan akan bangkrut atau tidak, termasuk dalam salah satu pertimbangan dalam penerbitan keputusan going concern. Ross et al (2002) dalam Solikah (2007) menyatakan bahwa indikasi kebangkrutan dapat dilihat dari apakah suatu perusahaan mengalami suatu kesulitan keuangan (financial distress) yaitu suatu situasi dimana arus kas operasi perusahaan tidak mencukupi untuk memenuhi kewajiban lancarnya dan perusahaan dipaksa untuk mengambil suatu langkah perbaikan. Kesulitan keuangan akan mengakibatkan perusahaan mengalami arus kas negatif, gagal bayar (default) pada perjanjian hutang, dan akhirnya mengarah kepada kebangkrutan maka going concernperusahaan tersebut diragukan.

Debt default merupakan kegagalan perusahaan untuk membayar hutang pokok dan/ atau bunganya pada waktu jatuh tempo (Chen dan Church, 1992 dalam Praptitorini, 2007). Manfaat status default hutang sebelumnya telah diteliti oleh Chen dan Church (1992) dalam Praptitorini, (2007) yang menemukan hubungan yang kuat status default terhadap opini going concern. Auditor lebih cenderung disalahkan karena tidak berhasil mengeluarkan opini going concern setelah peristiwa-peristiwa yang menyarankan bahwa opini seperti itu mungkin telah sesuai. Karenanya, diharapkan status default dapat meningkatkan kemungkinan auditor mengeluarkan laporangoing concern.

Pengeluaran opini going concern yang tidak diharapkan oleh perusahaan, berdampak pada kemunduran harga saham, kesulitan dalam meningkatkan modal pinjaman, ketidakpercayaan investor, kreditur, pelanggan, dan karyawan terhadap

manajemen perusahaan. Hilangnya kepercayaan publik terhadap citra perusahaan dan manajemen perusahaan tersebut akan memberi imbas yang sangat signifikan terhadap keberlanjutan bisnis perusahaan kedepan. Memburuknya citra perusahaan serta hilangnya kepercayaan dari kreditur akan menyulitkan perusahaan apabila perusahaan membutuhkan tambahan dana guna membiayai operasional usahanya. Begitu juga dengan pelanggan, hilangnya pelanggan akan mengakibatkan terhentinya bisnis perusahaan. Bahkan yang lebih parah lagi adalah timbulnya persepsi manajemen bahwa suatu laporan yang dimodifikasi dapat mempercepat perusahaan mengalami kebangkrutan (Jones, 1996 dalam Solikah, 2007). Apabila perusahaan tidak segera mengambil tindakan penanganan maka kebangkrutan usaha akan benar-benar terjadi.

Namun fenomena yang terjadi di lapangan menunjukkan banyak dari perusahaan yang go public menerima opini audit going concern. Bahkan tidak sedikit dari auditor yang gagal memberikan opini going concern kepada auditee, yaitu keadaan dimana perusahaan yang tidak sehat namun menerima pendapat unqualified. Kesalahan dalam memberikan opini audit akan berakibat fatal bagi para pemakai laporan keuangan tersebut. Pihak yang berkepentingan terhadap Laporan Keuangan tersebut sudah barang tentu akan mengambil tindakan / kebijakan yang salah pula. Hal ini berarti, menuntut auditor untuk lebih mewaspadai hal – hal potensial yang dapat mengganggu kelangsungan hidup suatu satuan usaha. Inilah alasan mengapa auditor turut bertanggung jawab atas kelangsungan hidup suatu entitas meskipun dalam batas waktu tertentu yaitu satu tahun sejak tanggal penerbitan laporan auditor (SPAP, 2001).

Mengingat begitu besar pengaruh diberikannya opini audit going concern atas laporan keuangan auditee yaitu hilangnya kepercayaan publik terhadap manajemen perusahaan dalam mengelola bisnisnya, maka peneliti tertarik untuk mengkaji mengenai opini auditgoing concern.

TINJAUAN PUSTAKA Opini Audit

Pendapat Auditor (opini audit) merupakan bagian dari laporan audit yang menjadi informasi utama dari laporan audit. Opini Audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan simpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya. Arens (1996) mengemukakan bahwa laporan audit adalah langkah terakhir dari seluruh proses audit. Dengan demikian, auditor dalam memberikan pendapat sudah didasarkan pada keyakinan profesionalnya.

Opini audit tersebut dinyatakan dalam paragraf pendapat dalam laporan audit. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan. Oleh karena itu, dalam standar pelaporan perubahan ekuitas, auditor diharuskan menyampaikan kepada pemakai laporannya mengenai informasi penting yang menurut auditor perlu diungkapkan.

Opini Audit Going Concern

Going concernmerupakan asumsi dalam pelaporan keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi yang berlawanan dengan asumsi

kelangsungan usaha, maka entitas tersebut menjadi bermasalah. Kajian atas going concern dapat dilakukan dengan melihat kondisi internal perusahaan dan prospek perusahaan dimasa mendatang. Suatu entitas dianggap going concern apabila perusahaan dapat melanjutkan operasinya dan memenuhi kewajibannya. Apabila perusahaan dapat melanjutkan usahanya dan memenuhi kewajibannya dengan menjual aset dalam jumlah yang besar, perbaikan operasi yang dipaksakan dari luar, merestrukturisasi hutang, atau dengan kegiatan serupa yang lain, hal yang demikian akan menimbulkan keraguan besar terhadapgoing concernperusahaan.

Laporan audit dengan modifikasi mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat risiko auditee tidak dapat bertahan dalam bisnis.

Model Prediksi Kebangkrutan

Metode Altman Z-score merupakan kombinasi terbaik untuk memprediksi kebangkrutan yang dapat mengkombinasikan berbagai rasio menjadi suatu model prediksi yang berarti. Rudyawan dkk. (2007) menemukan bahwa penggunaan model prediksi kebangkrutan yang dikembangkan oleh Altman mempengaruhi ketepatan pemberian opini audit. Penelitian oleh Setyarno dkk. (2006) juga berhasil membuktikan bahwa model prediksi kebangkrutan Altman berpengaruh terhadap penerimaan opini audit going concern. Hal ini menunjukkan bahwa perusahaan yang terancam bangkrut berpeluang mendapatkan opini auditgoing concerndari auditor.

Debt Default

Dalam PSA 30, indikator going concern yang banyak digunakan auditor dalam memberikan keputusan opini audit adalah kegagalan dalam memenuhi kewajiban hutangnya (default). Debt default didefinisikan sebagai kegagalan debitor (perusahaan) untuk membayar hutang pokok dan/ atau bunganya pada waktu jatuh tempo (Chen dan Church, 1992). Manfaat status default hutang sebelumnya telah diteliti oleh Chen dan Church (1992) yang menemukan hubungan yang kuat status default terhadap opini going concern. Semenjak auditor lebih cenderung disalahkan karena tidak berhasil mengeluarkan opini going concern setelah peristiwa-peristiwa yang menyarankan bahwa opini seperti itu mungkin telah sesuai, biaya kegagalan untuk mengeluarkan opini going concern ketika perusahaan dalam keadaan default, tinggi sekali. Karenanya, diharapkan status default dapat meningkatkan kemungkinan auditor mengeluarkan laporan going concern. Penelitian oleh Praptitorini juga berhasil membuktikan bahwa variabeldebt defaultberpengaruh terhadap penerimaan opini auditgoing concern.

Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima auditee pada tahun sebelumnya. Opini audit tahun sebelumnya ini akan menjadi faktor pertimbangan penting auditor untuk mengeluarkan kembali opini audit going concern pada tahun berikutnya. Apabila auditor menerbitkan opini opini audit going concern tahun sebelumnya maka akan semakin besar kemungkinan perusahaan akan menerima kembali opini auditgoing concernpada tahun berjalan.

Setyarno dkk. (2004) memperkuat bukti mengenai opini audit going concern yang diterima tahun sebelumnya dengan opini audit going concern tahun berjalan. Ada hubungan positif yang signifikan antara opini audit going concern tahun sebelumnya dengan opini auditgoing concerntahun berjalan. Apabila pada tahun sebelumnya

auditor telah menerbitkan opini audit going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit going cocern pada tahun berikutnya.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh sektor jasa yang tercatat di Bursa Efek Indonesia (BEI). Sektor jasa dipilih untuk menghindari adanya non industrial effect yaitu risiko non industri yang berbeda antara suatu sektor non industri yang satu dengan yang lain. Sampel dalam penelitian ini diperoleh dengan metode purposive sampling, dengan kriteria sebagai berikut :

1. Auditeesudah terdaftar di BEJ sebelum 1 Januari 2007.

2. Auditeetidak keluar (delisting) dari BEJ selama periode penelitian (2007– 2009) 3. Menerbitkan laporan keuangan yang telah diaudit oleh auditor independen

daritahun 2000-2004.

4. Mengalami laba bersih setelah pajak yang negatif sekurangnya dua periode laporan keuangan selama periode pengamatan (tahun 2008 - 2009)

Sumber dan Metode Pengumpulan Data

Peneliti menggunakan data sekunder yang dilakukan dengan mengunduh data dari website Bursa Efek Indonesia,www.idx.co.id yang berupa laporan auditor independen dan laporan keuangan perusahaan yang diamati.

Variabel dan Hipotesis Variabel Dependen (terikat)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah opini audit going concern. Opini audit dengan modifikasi going concern mengindikasikan bahwa dalam penilaian auditor terdapat resiko perusahaan tidak dapat bertahan dalam bisnis. Opini audit going concern dalam penelitian ini merupakan variabel dikotomus, opini audit going concern diberi kode 1, sedangkan opini auditnon going concerndiberi kode 0.

Variabel Independen (bebas)

Variabel independen adalah variabel yang dapat mempengaruhi variabel lain. Variabel independen yang digunakan dalam penelitian ini adalah :

1. Model prediksi kebangkrutan

Model prediksi kebangkrutan yang terkenal dengan istilah Z-Score merupakan suatu formula yang dikembangkan Altman untuk mendeteksi kebangkrutan perusahaan pada beberapa periode sebelum terjadi kebangkrutan. Untuk menerapkan metode Altman Score perusahaan jasa, maka digunakan model Z-Score versi ketiga, yaitu:

Keterangan :

Z : Overall Indeks (indeks keseluruhan) X1 : Modal Kerja / Total Aktiva

X2 : Laba yang Ditahan / Total Aktiva

X3 : Laba Sebelum Bunga dan Pajak / Total Aktiva X4 : Nilai Modal Sendiri / Nilai Buku Hutang

Prediksi yang dihasilkan atas nilai Z-Score (Overall Indeks) adalah : a. Nilai Z < 1,10, perusahaan menghadapi ancaman kebangkrutan. b. Nilai 1,10 <Z< 2,60, perusahaan berada dalam kondisi rawan. c. Nilai Z > 2,60, perusahaan dalam kondisi keuangan yang sehat.

Nilai Z (Zeta) diperoleh dengan menghitung kelima rasio tersebut berdasarkan data pada neraca dan laporan laba/rugi dikalikan dengan koefisien masing– masing rasio kemudian dijumlahkan hasilnya. Hasil perhitungan Z-Score ini berupa skala rasio.

2. Debt Default

Debt Default atau kegagalan membayar hutang didefinisikan sebagai kelalaian atau kegagalan perusahaan untuk memebayar hutang pokok atau bunganya pada saat jatuh tempo (Chen dan Church, 1992 dalam Praptitorini, 2007). Variabel dummy digunakan (1 = status debt default, 0 = tidak debt default) untuk menunjukkan apakah perusahaan dalam keadaan default atau tidak sebelum pengeluaran opini audit.

3. Opini Audit tahun sebelumnya

Opini audit tahun sebeumnya merupakan opini yang diberikan oleh auditor independen terhadap laporan keuangan pada periode sebelumnya. Variabel ini menggunakan variabeldummy, 1 jika opini audit tahun sebelumnya adalah opini going concerndan 0 jika opini bukangoing concern.

Hipotesis

H01 : Model Prediksi Kebangkrutan tidak berpengaruh terhadap kemungkinan penerimaan opini auditgoing concern.

Ha1 : Model Prediksi Kebangkrutan berpengaruh terhadap kemungkinan penerimaan opini auditgoing concern.

H02 :Debt Defaulttidak berpengaruh terhadap kemungkinan penerimaan opini audit going concern.

Ha2 :Debt Defaultberpengaruh terhadap kemungkinan penerimaan opini auditgoing concern.

H03 : Opini Audit Tahun Sebelumnya tidak berpengaruh terhadap kemungkinan penerimaan opini auditgoing concern.

Ha3 : Opini Audit Tahun Sebelumnya berpengaruh terhadap kemungkinan penerimaan opini auditgoing concern.

Alat Analisis yang Digunakan

Pengujian hipotesis dilakukan dengan menggunakan regresi logistik karena variabel terikatnya merupakan data kualitatif yang menggunakan variabel dummy (Uyanto, 2006). Persamaan model regresi logistik yang digunakan adalah sebagai berikut:

GC

Ln ___= Z S C O R E D E F O P I N I + 1 GC

Keterangan : GC

Ln ______ = Dummyvariabel opini audit, 1 untukauditee dengan 1 GC opini audit going cocern (GCAO) dan 0 untuk auditee

dengan opini auditnon going concern(NGCAO). = Konstanta

ZSCORE = Model prediksi kebangkrutan yang diproksikan dengan menggunakan prediksi kebangkrutan Altman Z-Score untuk perusahaan jasa.

DEF =Debt default(variabeldummy, 1 jika perusahaan dalam keadaandefault, dan 0 jika tidak).

OPINI =Dummy variabel opini audit yang diterima pada tahun sebelumnya, 1 bila opini auditgoing concern(GCAO) dan 0 bila opini auditnon going concern(NGCAO). = Koefisien Regresi

HASIL DAN PEMBAHASAN

Deskripsi Sampel Penelitian

Proses seleksi sampel berdasarkan proses seleksi tersebut terpilih sebanyak 56 perusahaan yang akan dijadikan sampel dengan periode pengamatan dua tahun, sehingga total sampel keseluruhan adalah 112 perusahaan.

Tabel 1

Proses Seleksi Sampel Berdasarkan Kriteria N o Kriteria Pelanggaran Kriteria Akumulas i 1. Total perusahaan jasa yanglistingdi BEI

tahun 2008 dan 2009 226

2 Auditeesudah terdaftar di BEI sebelum 1

Januari 2007 - 6 220

3 Auditeetidak keluar (delisting) di BEI selama periode penelitian (tahun 2008 –

2009) - 4 216

4. Menerbitkan laporan keuangan yang telah diaudit oleh auditor

independen

selama tahun 2008 – 2009 - 4 212

5. Mengalami laba bersih setelah pajak yang negatif sekurangnya 1 periode laporan keuangan (1 tahun) selama periode penelitian (tahun 2008 – 2009)

- 156 56

Jumlah sampel total selama periode penelitian (dua tahun) 112

Analisis Hasil Penelitian

Pengujian hipotesis dalam penelitian ini untuk menguji pengaruh variabel-variabel bebas yaitu model prediksi kebangkrutan (ZSCORE), debt default (DEF), dan opini audit tahun sebelumnya (OPINI) terhadap opini audit going concern dengan menggunakan hasil uji regresi yang ditunjukkan dalamvariabel in the equation.

Dalam uji hipotesis dengan regresi logistik cukup dengan melihat Variables in the Equation, pada kolom Significant dibandingkan dengan tingkat kealphaan 0.05 (5%). Apabila tingkat signifikansi < 0.05, maka Ha diterima.

Tabel 2

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a ZSCORE -.116 .054 4.620 1 .032 .890

DEF 1.872 .843 4.937 1 .026 6.504

OPINI 5.312 1.018 27.233 1 .000 202.767 Constant -2.990 .701 18.166 1 .000 .050

Tabel 2 menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikasi 5 persen. Dari pengujian dengan regresi logistik diatas maka diperoleh persamaan regresi logistik sebagai berikut :

OPINIt= - 2.990 – 0.116ZSCORE+ 1.872 DEF + 5.312 OPINIt-1

Konstanta sebesar negatif 2.990 menyatakan bahwa jika tidak memperhitungkan nilai model prediksi kebangkrutan, debt default, dan opini audit tahun sebelumnya, maka kemungkinan penerimaan audit dengan pernyataan going concern audit opinion adalah sebesar negatif 2.990. Dengan kata lain, auditor cenderung mengeluarkan pendapat non going concern audit opinion jika tidak memperhitungkan nilai model prediksi kebangkrutan, debt default, dan opini audit tahun sebelumnya.

Ha1 : Model Prediksi Kebangkrutan berpengaruh negatif terhadap kemungkinan penerimaan opini auditgoing concern.

Model prediksi kebangkrutan yang diproksikan dengan Z-Score, pada Tabel 2 menunjukkan koefisien negatif sebesar 0.116 dengan tingkat signifikansi 0.032 < 0.05 yang berarti Ha1 dapat diterima. Dengan demikian terbukti bahwa model prediksi kebangkrutan berpengaruh negatif terhadap opinigoing concern.

Ha2 :Debt Defaultberpengaruh positif terhadap kemungkinan penerimaan opini auditgoing concern.

Debt default memiliki nilai koefisien positif sebesar 1.872 dengan tingkat signifikansi sebesar 0.026 (lebih kecil dari 0.05) artinya dapat disimpulkan bahwa debt defaultberpengaruh positif terhadap penerimaan opinigoing concern.

Ha3 : Opini Audit Tahun Sebelumnya berpengaruh positif terhadap kemungkinan penerimaan opini auditgoing concern.

Variabel Opini audit tahun sebelumnya menunjukkan koefisien positif sebesar 5.312 pada signifikansi 0.000 < 0.05 yang berarti Ha3 diterima. Dengan demikian terbukti bahwa opini audit tahun sebelumnya berpengaruh positif terhadap opini going concern.

Pembahasan Hasil Penelitian

Penelitian ini merupakan studi mengenai penerbitan opini going concern dan non going concern oleh auditor. Penelitian ini mengamati satu variabel keuangan (model prediksi kebangkrutan yang diproksikan dengan Z Score Altman) dan dua variabel non keuangan (debt defaultdan opini audit tahun sebelumnya).

Penelitian terhadap 112 perusahaan jasa dari 226 perusahaan sampel yang dipilih dengan metode purposive sampling selama tahun 2008 dan 2009 diperoleh hasil 48 auditeemenerima opinigoing concern dan sisanya sebanyak 64auditeemenerima opini non going concern. Berdasarkan opini yang diterima tersebut, auditee yang terpilih menjadi sampel penelitian kemudian dikelompokkan menjadi dua yaitu kelompok dengan GCAO dan kelompok dengan NGCAO.

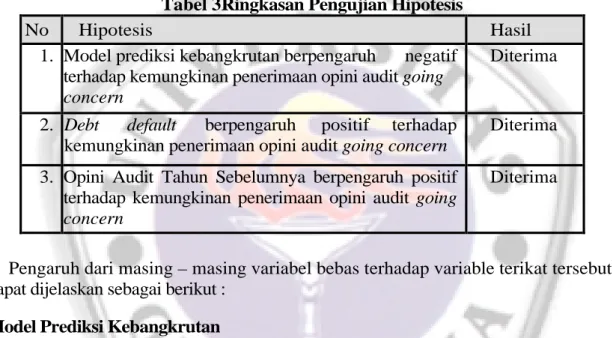

Ringkasan hasil pengujian ketiga hipotesis yang diajukan dalam penelitian ini dapat dilihat pada Tabel 3 sebagai berikut :

Tabel 3Ringkasan Pengujian Hipotesis

No Hipotesis Hasil

1. Model prediksi kebangkrutan berpengaruh negatif terhadap kemungkinan penerimaan opini auditgoing concern

Diterima

2. Debt default berpengaruh positif terhadap kemungkinan penerimaan opini auditgoing concern

Diterima 3. Opini Audit Tahun Sebelumnya berpengaruh positif

terhadap kemungkinan penerimaan opini audit going concern

Diterima

Pengaruh dari masing – masing variabel bebas terhadap variable terikat tersebut dapat dijelaskan sebagai berikut :

Model Prediksi Kebangkrutan

Dalam penelitian ini model prediksi kebangkrutan yang diproksikan dengan Z-Score, pada Tabel 2 menunjukkan koefisien negatif sebesar 0.116 dengan tingkat signifikansi 0.032 < 0.05 yang berarti Ha1 dapat diterima.

Dari hasil pengujian terhadap hipotesis tersebut, diperoleh bukti empiris bahwa model prediksi kebangkrutan yang diproksikan dengan Z-Score Altman berpengaruh negatif terhadap pemberian opini audit going concern. Dalam penelitian ini kondisi keuangan menunjukkan koefisien negatif sebesar 0.116. Angka ini dapat diartikan bahwa perusahaan akan menerima opini going concern berbanding terbalik dengan Z-Score Altman. Semakin tinggi nilai dari Z-Score Altmat ini akan semakin memperkecil kemungkinan penerimaan opini going concern. Jika, variabel lain yaitu rasio debt default dan opini audit tahun sebelumnya dianggap konstan, setiap unit kenaikan nilai Z-Score Altman akan mengurangi log of odd perusahaan menerima opini going concernsebesar 0.116.

Dalam memberikan opini going concern, seorang auditor tentu saja sangat memperhatikan kondisi keuangan auditee yang dilihat dari model prediksi kebangkrutan. Auditee yang tidak mempunyai permasalahan keuangan yang serius, tidak mengalami kesulitan likuiditas, mempunyai modal kerja yang cukup, serta tidak

mengalami defisit equitas sudah barang tentu luput dari penerimaan opini going concern. Sementara perusahaan yang mengalami permasalah keuangan, kesulitan likuiditas, kekurangan modal kerja, serta kerugian terus menerus yang mengakibatkan rasioZ Scorerendah berpeluang besar menerima opinigoing concern.

Hasil penelitian ini selaras dengan penelitian yang dilakukan oleh Arry Pratama Rudyawan (2007), dimana model prediksi kebangkrutan berpengaruh negatif pada penerimaan audit going concern. Selain itu, Eko Budi Setyarno (2005), dimana kondisi keuangan perusahaan diproksikan dengan empat rasio keuangan yaitu likuiditas, profitabilitas, aktivitas, dan laverage menyatakan bahwa auditor hampir tidak pernah mengeluarkan opini going concern pada perusahaan yang tidak mengalami kesulitan keuangan.

Debt Default

Dalam penelitian ini Debt default memiliki nilai koefisien positif sebesar 1.872 dengan tingkat signifikansi sebesar 0.026 dengan tingkat signifikansi 0.026 < 0.05 yang berarti Ha1 dapat diterima.

Dari hasil pengujian terhadap hipotesis tersebut, diperoleh bukti empiris bahwa debt default berpengaruh positif terhadap pemberian opini audit going concern. Kegagalan dalam memenuhi kewajiban hutang dan atau bunga merupakan indikator going concern yang digunakan auditor dalam menilai kelangsungan hidup suatu perusahaan. Jika variabel lain yaitu model prediksi kebangkrutan dan opini tahun sebelumnya dianggap konstan, setiap kali penerimaan status debt default akan menambahlog of oddperusahaan menerima opinigoing concern sebesar 1.872.

Apabila perusahaan sedang berada dalam keadaan mengalami kegagalan untuk memenuhi kewajibannya kepada kreditur maka auditor cenderung untuk mengeluarkan opini audit going concern kepada perusahaan, dimana auditor meragukan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan auditan.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Mirna Dyah Praptitorini (2007), yang membuktikan hubungan antara status debt default terhadap opini going concern. Penelitian ini juga konsisten dengan hasil penelitian yang dilakukan oleh Chen dan Church yang menemukan hubungan kuat antara status default terhadap penerimaan opinigoing concern.

Opini Audit Tahun Sebelumnya

Pengujian atas variabel opini audit tahun sebelumnya ditemukan bukti empiris bahwa opini audit yang diterima pada tahun sebelumnya secara signifikan berpengaruh positif terhadap kemungkinan penerimaan opinigoing concern. Hal ini dapat dilihat dari hasil uji regresi logistik pada Tabel 2 dimana variabel OPINI mempunyai angka probabilitas signifikansi 0.00 dibawah tingkat signifikansi 0.05 (5%) dengan nilai koefisien positif sebesar 5.312. Angka ini memberikan arti bahwa perusahaan akan menerima opini going concern searah dengan opini audit yang diterima pada tahun sebelumnya. Apabila pada tahun lalu auditee menerima opini going concern, maka besar kemungkinan untuk menerima opinigoing concernlagi pada tahun sekarang.

Jika variabel lain yaitu model prediksi kebangkrutan dan debt default dianggap konstan, setiap kali penerimaan opinigoing concern pada tahun lalu akan menambah log of odd perusahaan menerima kembali opini going concern pada tahun sekarang sebesar 5.312.

Altman, Edward I. 2000.Predicting Financial Distress of Company: Revisiting The Z-Score and Zeta® Models. New York University: Stern School of Business. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Eko Budi Setyarno (2005) yang menemukan bukti bahwa opini going concern yang diterima pada tahun sebelumnya mempengaruhi keputusan auditor untuk menerbitkan kembali opini going concern.

Hasil temuan empiris ini menunjukkan bahwa auditor sangat memperhatikan opini going concern yang diterima pada tahun sebelumnya. Walaupun sebenarnya penerbitan kembali opini going concern ini tidak didasarkan kepada opini going concern yang diterima pada tahun sebelumnya semata, namun lebih kepada efek yang disebabkan oleh pemberian opini going concern tersebut yaitu hilangnya kepercayaan dari publik akan keberlanjutan usaha auditee termasuk dari investor, kreditur, dan konsumen sehingga akan semakin mempersulit manajemen perusahaan untuk dapat bangkit kembali dari kondisi keterpurukan. Hal ini menjelaskan bahwa suatu laporan yang dimodifikasi mengenai going concern dapat mempercepat perusahaan mengalami kebangkrutan (Jones, 1996 dalam Solikah, 2007). Auditee yang menerima opini going concern biasanya mempunyai permasalahan keuangan yang serius, kesulitan likuiditas, tidak mempunyai modal kerja yang cukup, serta mengalami defisit equitas. Tanpa adanya tindakan penanggulangan yang radikal guna mendongkrak posisi keuangan perusahaan sudah barang tentu semakin lama kondisi keuangan perusahaan akan semakin memburuk dan semakin memperbesar kemungkinan penerimaan opini going concernkembali.

SIMPULAN DAN SARAN Simpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan, maka dapat disimpulkan bahwa variabel model prediksi kebangkrutan, debt default, dan opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini auditgoing concern.

Saran

Untuk penelitian selanjutnya sebaiknya memasukkan variabel tambahan seperti rasio keuangan lain dan strategic action perusahaan sehingga hasil penelitian lebih mampu untuk memprediksi penerbitan opinigoing concerndengan lebih tepat dan akurat.

Selain itu penelitian selanjutnya sebaiknya menambahkan sektor lain seperti sektor ekstraktif, serta membandingkan sektor ekstraktif, menufaktur, dan perdagangan. Serta memperpanjang rentang waktu penelitian sehingga dapat melihat kecenderungan trend penerbitan opini audit going concern oleh auditor dalam jangka panjang dengan tetap membedakan antara periode krisis moneter dengan periode kondisi ekonomi normal.

DAFTAR PUSTAKA

Agoes, Sukrisno. 2004. Auditing (Pemeriksaan Akuntansi). Jilid 1. Jakarta : Fakultas Ekonomi Universitas Indonesia.

Ramadhany, Alexander. 2004. Analisis Faktor-Faktor Yang Mempengaruhi

Penerimaan Opini Going Concern Pada Perusahaan Menufaktur Yang Arens dan Loebecke. 1996. Auditing Pendekatan Terpadu. Edisi Indonesia. Jakarta :

Salemba Empat.

Belkaoui, Ahmed. R. 2000.Teori Akuntansi. Edisi Terjemahan. Jilid 1. Jakarta : Salemba Empat

Bisara, Revol Ulung. 2009.Pengaruh Debt Default, Kualitas Audit, dan Opini Audit Terhadap Penerimaan Opini Going Concern Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi Fakultas Ekonomi Universitas Sumatera Utara.

Fanny, Margaretta dan Saputra, S. 2005. Opini Audit Going Concern : Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Dan Reputasi Kantor Akuntan Publik (Studi Pada Emiten Bursa Efek Jakarta). Simposium Nasional Akuntansi VIII. 966-978.

Ikatan Akuntan Indonesia. 1994.Standar Profesional Akuntan Publik. Jakarta : Salemba Empat.

. 2001. Standar Profesional Akuntan Publik. Jakarta : Salemba Empat.

. 2002.Standar Akuntansi Keuangan, Jakarta : Salemba Empat

Laporan Keuangan Auditan Beserta Laporan Auditor Independen. 2007–2009.

www.idx.co.id

Manggala, Budi. 2002.Hubungan Opini Auditor dengan Going Concern Persahaan (Studi Kasus : PT. Unibank Tbk). Jurnal Akuntansi Vol. 1 Mei.

Moody’s. 1995.Corporate Bond Defaults and Default Rates.L. Carty, D. Lieberman. Mulyadi. 2002.Auditing.Buku 2. Yogyakarta : Salemba Empat.

Petronela, Thio. 2004.Pertimbangan Going Concern Perusahaan Dalam Pemberian Opini Audit.Jurnal Balance. 47 - 55.

Praptitorini, Mirna Dyah dan Indira Januarti. 2007. Analisis Pengaruh Kualitas Audit, Debt Default, dan Opinion Shopping terhadap Penerimaan Opini Going Concern. Disampaikan padaSimposium Nasional Akuntansi (SNA) X Makassar.

Pratisto, Arif. 2009.Statistik Menjadi Mudah dengan SPSS 17. Jakarta: PT Alex Media Komputindo.

Mengalami Financial Distress Di Bursa Efek Jakarta.Tesis Program Magister Akuntansi Universitas Diponegoro.

Rudyawan, Arry Pratama. 2007. Opini Audit Going Concern : Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Dan Reputasi Kantor Akuntan Publik. (www.google.com).

Santosa, Arga Fajar. 2007. Analisis Faktor-Faktor yang Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern. Jurnal Ilmiah Akuntansi Vol. 11, No. 2. Desember. Pp 141-158.

Santosa, Purbayu Budi. 2005.Analisis Statistik dengan Microsoft Excel dan SPSS. Yogyakarta: Andi Yogyakarta.

Sawir, Agnes. 2005.Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan.Jakarta : PT Gramedia Pustaka Utama.

Setyarno, Eko Budi, 2006. Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern.Simposium Nasional Akuntansi IX.

Solikah, Badingatus. 2007. Pengaruh Kondisi Keuangan Perusahaan, Pertumbuhan Perusahaan, dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern. Skripsi Fakultas Ekonomi Universitas Negeri Semarang.

Uyanto, Stanislaus. 2006.Pedoman Analisis Data dengan SPSS. Yogyakarta: Graha Ilmu.