SYARIAH DI INDONESIA PERIODE 2013-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUHAMMAD ANANG SAPUTRO

NIM 21314195

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

SYARIAH DI INDONESIA PERIODE 2013-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUHAMMAD ANANG SAPUTRO

NIM 21314195

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. 02 Salatiga 50721 Telepon( 0298) 323706 Faksimili (0298) 323433 Website : www.iainsalatiga.ac.id E-mail : [email protected]

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Muhammad Anang Saputro

NIM : 21314195

Fakultas : Ekonomi dan Bisnis Islam

Program Studi : Perbankan Syariah (S1)

Judul : PENGARUH DANA PIHAK KETIGA (DPK), NON PERFORMING FINANCE (NPF), INFLASI DAN FINANCING TO DEPOSIT RATIO (FDR) TERHADAP PEMBIAYAAN MURABAHAH PADA BANK UMUM SYARIAH DI INDONESIA PERIODE 2013-2017

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 10 September 2018 Pembimbing

iii

PENGESAHAN

PENGARUH DANA PIHAK KETIGA (DPK),NON PERFORMING FINANCE

(NPF), INFLASI DANFINANCING TO DEPOSIT RATIO(FDR) TERHADAP PEMBIAYAAN MURABAHAH PADA BANK UMUM SYARIAH DI

INDONESIA PERIODE 2013-2017

DISUSUN OLEH

MUHAMMAD ANANG SAPUTRO NIM: 213 14 195

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Istitut Agama islam Negeri (IAIN) Salatiga, pada Tanggal 26 September 2018 dan telah dinyatakan memenuhi syarat guna Memperoleh gelar

Sarjana S1 Ekonomi Susunan Panitia Penguji

Ketua Penguji : Dr. Anton Bawono, M.Si. __________________ Sekretaris Penguji : Dr. Nafis Irkhami, M.Ag., M.A. __________________ Penguji I : Dr. Ahmad Mifdlol M, Lc., M.Si. __________________ Penguji II : Ari Setiawan, M.M. __________________

Salatiga, 2 Oktober 2018 Dekan Fakultas Ekonomi dan Bisnis Islam

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Muhammad Anang Saputro

NIM : 213 14 195

Program Studi : Perbankan Syariah (S1) Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Dana Pihak Ketiga (DPK), Non Performing Finance (NPF), Inflasi dan Financing to Deposit Ratio

Terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia Periode 2013-2017

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 10 September 2018 Penulis

v

Nama : Muhammad Anang Saputro

NIM : 213 14 195

Program Studi : Perbankan Syariah (S1) Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Dana Pihak Ketiga (DPK), Non Performing Finance (NPF), Inflasi dan Financing to Deposit Ratio

Terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia Periode 2013-2017

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar bebas dari plagiat dan apabila pernyataan ini terbukti tidak benar maka, saya bersedia menerima sanksi sesuai ketentuan yang berlaku.

Demikian surat ini, saya buat untuk dipergunakan sebagai mestinya.

Salatiga, 10 September 2018 Penulis

vi

MOTTO DAN PERSEMBAHAN

MOTTO

Berjuanglah tanpa harus dengan ambisi

dan besabarlah tapi sadar akan harapanmu

guna menumbuhkan semangatmu

yang telah mati

PERSEMBAHAN

Rasa syukur kepada Allah SWT, atas ridha dan pertolongan-Mu

Engkau berikan kelancaran untuk menyelesaikan skripsi

ini. Untuk kedua orang tuaku Bapak Faizin dan Ibu

Hartati, yang senantiasa mencurahkan kasih sayangnya,

memberikan bimbingan serta do’a yang tak pernah

henti-hentinya untuk anaknya. Kedua kakak kandungku Fajar

Kurniawan dan Faris

Lutfiyanto terimakasih atas segala bentuk dukungan

yang telah diberikan. Dosen-dosenku, tak lupa temen

temen serta sahabat seperjuanganku terimakasih atas dukungan,

pengertian, arahan dan pengalaman yang telah diberikan kepada

vii

Dengan meyebut nama Allah yang maha pengasih lagi maha penyayang, puji syukur kehadirat Allah SWT atas segala hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul“Pengaruh Dana Pihak Ketiga (DPK),Non Performing Finance (NPF), Inflasi dan Financing to Deposit Ratio (FDR) Terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia

Periode 2013-2017” ini dengan baik. Sholawat serta salam semoga terlimpahkan pada jujungan Nabi Agung Muhammad SAW, sahabat dan keluarganya.

Skripsi ini disusun guna memenuhi persyaratan memperoleh gelar Sarjana Ekonomi (S.E) pada Institut Agama Islam Negeri Salatiga. Penulis menyadari bahwa skripsi ini tidak mungkin terselesaikan dengan baik tanpa dukungan, bimbingan, bantuan, serta doa dari berbagai pihak selama penyusunan skripsi ini berlangsung. Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan ucapan terimakasih yang sebesar-besarnya kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

viii

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Bapak Dr. Nafis Irkhami, M.Ag. selaku pembimbing skripsi yang telah bersedia meluangkan waktu, tenaga dan pikirannya untuk memberikan pengarahan dan bimbingan dalam penyusunan skripsi ini.

5. Bapak Moh. Khusen, M.Ag., M.A. selaku pembimbing akademik yang telah memberikan motivasi dan masukan selama penulis menjalani perkuliahan di IAIN Salatiga.

6. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Eonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan ilmu pengetahuan, sehingga penulis mampu menyelesaikan skripsi ini.

7. Kedua orang tua saya, serta keluarga yang senantiasa memberikan semangat, doa, dan menjadi alasan penulis untuk menyelesaikan studi stara satu.

8. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga angkatan 2014.

9. Semua pihak yang tidak dapat di sebutkan satu per satu, tanpa mengurangi rasa hormat, terimakasih atas dukungan dan bantuannya selama ini sehingga karya sederhana ini dapat terwujud dan bermanfaat untuk kepentingan bersama.

ix

Salatiga, 10 September 2018 Penulis

x

ABSTRAK

Saputro, Muhammad Anang. 2018. Pengaruh Dana Pihak Ketiga (DPK), Non Performing Finance (NPF), Inflasi dan Financing to Deposit Ratio (FDR) Terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia Periode 2013-2017. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Nafis Irkhami, M.Ag, M.A.

Penelitian ini dilatar belakangi oleh perkembangan ekonomi suatu negara tidak lepas dari andilnya perbankan atau lembaga keuangan dalam aktifitas kehidupan manusia. Dengan adanya bank syariah diharapkan dapat memberikan sumbangan terhadap pertumbuhan ekonomi masyarakat melalui pembiayaan-pembiayaan. Pembiayaan merupakan indikator utama untuk mengukur pertumbuhan perbankan syariah. Dari beberapa jenis pembiayaan, yang paling besar adalah pembiayaan murabahah. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh DPK, NPF, Inflasi dan FDR terhadap Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia Periode 2013-2017.

Metode pengumpulan data dilakukan dengan mengakses data laporan keuangan tahunan masing-masing bank melalui website Otoritas Jasa Keuangan. Populasi dalam penelitian ini adalah Bank Umum Syariah di Indonesia periode 2013-2017 yang berjumlah 13 dan dengan menggunakan penentuan sampel berupa purposive sampling didapatkan sampel dalam penelitian ini sejumlah 11 bank. Data yang diperoleh kemudian di olah dengan alat bantu Eviews 10. Metode analisis yang digunakan adalah uji stasioneritas, uji regresi linier berganda, uji statistik dan uji asumsi klasik.

Hasil uji F menunjukkan bahwa variabel DPK, NPF, Inflasi dan FDR secara bersama-sama berpengaruh terhadap pembiayaan murabahah. Hasil uji t secara parsial variabel DPK berpengaruh positif dan signifikan terhadap pembiayaan murabahah, NPF dan FDR berpengaruh negatif dan signifikan terhadap pembiayaan murabahah, sedangkan Inflasi tidak berpengaruh signifikan terhadap pembiayaan murabahah.

xi

PERSETUJUAN PEMBIMBING... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI... xi

DAFTAR TABEL... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

E. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 10

A. Telaah Pustaka ... 10

B. Kerangka Teori... 14

C. Kerangka Penelitian ... 27

D. Hipotesis... 28

BAB III METODE PENELITIAN... 32

A. Jenis Penelitian... 32

B. Tempat dan Waktu Penelitian ... 32

C. Populasi dan Sampel Penelitian ... 33

D. Teknik Pengumpulan Data... 35

E. Definisi Operasional... 35

F. Teknik Analisis Data... 36

G. Alat Analisis ... 41

xii

A. Deskriptif Obyek Penelitian ... 42

B. Statistik Deskriptif ... 42

C. Analisis Data ... 43

1. Uji Stasioneritas ... 43

2. Uji Regresi Linier Berganda... 46

3. Uji Statistik... 48

4. Uji Asumsi Klasik ... 50

D. Hasil Pembahasan ... 56

BAB V PENUTUP... 60

A. Kesimpulan ... 60

B. Saran... 60

DAFTAR PUSTAKA ... 62

xiii

Tabel 2.1 Research gap DPK, NPF, Inflasi dan FDR Terhadap Pembiayaan

Murabahah... 13

Tabel 3.1 Bank Umum Syariah di Indonesia ... 33

Table 3.2 Pengukuran Variabel... 36

Tabel 3.3Kriteria Pengambilan Keputusan Uji Autokorelasi ... 41

Tabel 4.1 Hasil Uji Statistik Deskriptif... 42

Tabel 4.2 Hasil Uji Stasioneritas Pembiayaan Murabahah ... 44

Tabel 4.3 Hasil Uji Stasioneritas Variabel DPK ... 44

Tabel 4.4 Hasil Uji Stasioneritas Variabel NPF... 45

Tabel 4.5 Hasil Uji Stasioneritas Variabel Inflasi... 45

Tabel 4.6 Hasil Uji Stasioneritas Variabel FDR ... 46

Tabel 4.7 Tabel Uji Regresi Linier ... 47

Tabel 4.8 Hasil Uji Multikolonieritas ... 52

Tabel 4.9 Hasil Uji Autokorelasi ... 53

Tabel 4.10 Hasil Uji Autokorelasi setelah Penyembuhan... 54

Tabel 4.11 Hasil Uji Heteroskedastisitas ... 55

xiv

DAFTAR GAMBAR

1

A. Latar Belakang Masalah

Perkembangan ekonomi suatu negara tidak lepas dari andilnya perbankan atau lembaga keuangan dalam aktifitas kehidupan manusia. Artinya produk dan jasa perbankan atau lembaga keuangan sejenisnya sangat membantu serta memberi kemudahan dalam berbagai urusan. Perbankan dan lembaga keuangan dipercaya dan dianggap sebagai salah satu alternatif solusi dalam menyelesaikan masalah kebutuhan. Di Indonesia yang mayoritas penduduknya beragama Islam, memiliki potensi yang cukup besar untuk mengembangkan industri perbankan terutama pada perbankan syariah. Berdasarkan data Statistik Perbankan Indonesia sampai sekarang, jumlah industri Bank Umum Syariah (BUS) sebanyak 13 bank, Unit Usaha Syariah (UUS) sebanyak 22 bank, dan Bank Pembiayaan Rakyat Syariah (BPRS) sebanyak 163 bank.

2

merupakan aktivitas utama perbankan sehingga dapat tercapainya fungsi bank sebagai media intermediasi.

Bank syariah sebagaimana bank konvensional memiliki fungsi sebagai perantara jasa keuangan, memiliki tugas pokok yaitu menghimpun dana dari masyarakat dalam bentuk fasilitas pembiayaan. Perbedaan mendasar antara kedua bank tersebut hanyalah bank syariah melakukan kegiatan usahanya tidak berdasarkan bunga (interest fee), namun didasarkan pada prinsip syariah atau prinsip pembagian keuntungan dan kerugian (profit and loss sharing principle) (Rimadhani dan Erza, 2011: 2).

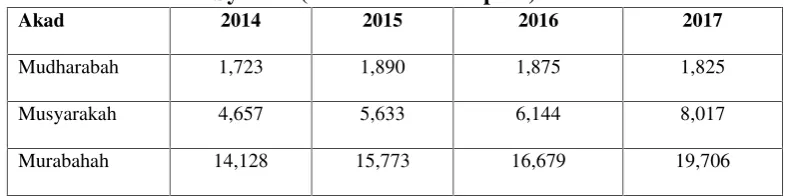

Tabel 1.1 Komposisi Pembiayaan Bank Umum Syariah dan Unit Usaha Syariah (Dalam Miliar Rupiah)

Akad 2014 2015 2016 2017

Mudharabah 1,723 1,890 1,875 1,825

Musyarakah 4,657 5,633 6,144 8,017

Murabahah 14,128 15,773 16,679 19,706

Sumber: Statistik Perbankan Syariah Indonesia

Menurut Muljono (2001) pembiayaan murabahah adalah jual-beli barang pada harga dengan tambahan keuntungan yang disepakati. Sedangkan menurutglossaryOJK, akad murabahah adalah perjanjian pembiayaan berupa transaksi jual beli suatu barang sebesar harga perolehan barang ditambah dengan margin yang disepakati oleh para pihak, dimana penjual menginformasikan terlebih dahulu harga perolehan kepada pembeli.

Tujuan dari perbankan syariah adalah menunjang pelaksanaan pembangunan nasioanal, seperti melakukan fungsi untuk mendukung sektor riil melalui pembiayaan sesuai prinsip syariah dan transaksi riil (fungsi intermediasi), dalam rangka pemerataan kesejahteraan rakyat. Pembiayaan sebagai upaya lembaga finasial dalam menggerakan sektor riil mendapat perhatian tinggi dari perbankan syariah. Dalam penyaluran pembiayaan, bank syariah dapat memberikan berbagai macam akad yakni: mudharabah, musyarakah, murabahah, salam, istisna, ijarah dan qardh (Wardiantika dan Kusumaningtias, 2014).

4

pihak ketiga) yang dimiliki bank syariah maka akan semakin banyak jumlah dana yang akan disalurkan bank kepada masyarakat dalam bentuk pembiayaan.

NPF (Non Performing Finance) sangat berpengaruh terhadap pengendalian biaya dan sekaligus pula berpengaruh terhadap kebijakan pembiayaan yang akan dilakukan bank itu sendiri. Menurut Ihsan (2013) NPF pada bank syariah selalu digunakan oleh bank pada saat mempublikasikan kondisi kinerja bank. NPF adalah menugukur tingkat permasalahan pembiayaan yang dihadapi oleh bank syariah. Semakin tinggi rasio ini, menunjukan kualitas pembiayaan bank syariah semakin buruk. Bank dengan NPF yang tinggi akan memperbesar biaya baik pencadangan aktifa produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank.

Dalam penyaluran pembiayaan bank syariah juga perlu memperhatikan batasan-batasan dalam pemberian pembiayaan guna melihat kestabilan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yaitu dengan melihat nilai Financing to Deposit Ratio (FDR). Financing to Deposit Ratio

(FDR) secara sederhana merupakan rasio yang mengukur presentase dari asset yang dimiliki oleh bank syariah yang digunakan untuk penyaluran dana melalui pembiayaan. (Rimadhani, 2011) Suatu bank dikatan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua deposannya, serta dapat memenuhi semua permintaan pembiayaan yang diajukan tanpa terjadi penangguhan.

Banyak faktor yang mempengaruhi bank dalam menyalurkan pembiayaannya, baik faktor yang bersal dari internal bank maupun faktor yang berasal dari eksternal bank. Untuk melihat kondisi internal perusahaan, biasanya pihak bank merujuk pada laporan keuangan bank yang diindikasikan dengan berbagai rasio keuangan.

Berdasarkan uraian di atas, penulis tertarik untuk mengetahui dan memahami lebih jauh seputar masalah tersebut. Oleh karena itu, penulis melakukan peneltian dengan mengambil judul “Pengaruh Dana Pihak

Ketiga (DPK), Non Performing Finance (NPF), Inflasi dan Financing to Deposit Ratio (FDR) Terhadap Pembiayaan Murabahah pada Bank

6

B. Rumusan Masalah

Dari latar belakang tersebut, maka dapat di sampaikan rumusan masalah dalam penelitian ini yaitu:

1. Apakah Dan Pihak Ketiga, Non performing finance, Inflasi dan Financing to Deposit Ratio berpengaruh secara simultan terhadap pembiayaan murabahah pada Bank Umum Syariah periode 2013-2017?

2. Bagaimana pengaruh Dana Pihak Ketiga terhadap pembiayaan murabahah pada Bank Umum Syariah Periode 2013-2017?

3. Bagaimana pengaruh Non Performing Finance terhadap pembiayaan murabahah pada Bank Umum Syariah Periode 2013-2017?

4. Bagaimana pengaruh Inflasi terhadap pembiayaan murabahah pada Bank Umum Syariah Periode 2013-2017?

5. Bagaimana pengaruh Financing to Deposit Ratio terhadap pembiayaan murabahah pada Bank Umum Syariah periode 2013-2017?

C. Tujuan Penelitian

Berdasarkan latar belakang masalah dan juga rumusan masalah, maka peneliti mengemukakan bahwa tujuan penelitian ini sebagai berikut:

1. Untuk menganalisis Dana Pihak Ketiga, Non Performing Finance, Inflasi dan Financing to Deposit Ratio secara simultan terhadap pembiayaan murabahah pada Bank Umum Syariah periode 2013-2017.

3. Untuk menganalisis pengaruh Non Performing Finance terhadap pembiayaan murabahah pada Bank Umum Syariah Periode 2013-2017. 4. Untuk menganalisis pengaruh Inflasi terhadap pembiayaan murabahah

pada Bank Umum Syariah Periode 2013-2017.

5. Untuk menganalisis pengaruh Financing to Deposit Ratio terhadap pembiayaan murabahah pada Bank Umum Syariah periode 2013-2017.

D. Manfaat Penelitian

1. Bagi penulis

Untuk menambah pengetahuan mengenai pengaruh DPK, NPF, Inflasi dan FDR terhadap pembiayaan murabahah pada Bank Umum Syariah periode 2013-2017. Dalam pengetahuan teori didapatkan dari pengetahuan selama perkuliahan.

2. Bagi Perusahaan

Diharapkan dapat dijadikan bahan masukan agar dapat meningkatkan kinerja serta kegiatan yang dilakukan.

3. Bagi perguruan tinggi

Diharapkan dapat memberikan informasi tentang pengaruh DPK, NPF, Inflasi dan FDR terhadap pembiayaan murabahah pada perusahaan dan dapat dijadikan sebagai bahan pustaka.

4. Bagi Masyarakat

8

E. Sistematika Penulisan

Sistem penulisan bertujuan untuk membuat sistematika laporan penelitiain dengan menggambarkan alur pemikiran dari awal sampai akhir. Sistem penulisan ini adalah:

BAB I PENDAHULUAN

Dalam bab ini penulis akan menguraikan terkait alasan pemilihan judul atau latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Berisi landasan teori yang membahas tentang telaah pustaka dan kerangka konsep pemikiran serta hipotesis dari penelitian.

BAB III METODOLOGI PENELITIAN

Dalam bab ini penulis akan menguraikan dan menjelaskan ruang lingkup penelitian, metode penentuan sampel, metode pengumpulan data, metode analisis data dan operasional variabel penelitian.

BAB IV ANALISIS DAN PEMBAHASAN

BAB V PENUTUP

10

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian dengan tema pengaruh dana pihak ketiga, NPF, Inflasi dan FDR terhadap pembiayaan murabahah pada Bank Umum Syariah, sudah banyak dilakukan oleh para peneliti sebelumnya. Sebagai contoh, penelitian yang dilakukan oleh Utami (2016) menunjukkan bahwa secara parsial DPK dan FDR memiliki pengaruh positif dan signifikan terhadap pembiayaan murabahah, NPF memiliki pengaruh negatif dan signifikan terhadap pembiayaan murabahah. Sedangkan Inflasi berpengaruh negatif dan tidak signifikan terhadap pembiayaan murabahah pada bank syariah di indonesia. Secara simultan menunjukkan bahwa DPK, FDR, Inflasi dan NPF secara bersama-sama berpengaruh signifikan terhadap pembiayaan murabahah pada bank syariah di indonesia pada periode 2012.05-2015.04.

Penelitian Ali dan Miftahurrohman (2016) menunjukkan bahwa dana pihak ketiga (DPK), ROA, Inflasi, dan PDB berpengaruh positif terhadap pembiayaan murabahah. Kemudian NPF dan BOPO tidak berpengaruh terhadap jumlah pembiayaan murabahah.

pengaruh positif terhadap pembiayaan murabahah, NPF mempunyai pengaruh negatif terhadap pembiayaan murabahah sedangkan CAR dan SWBI tidak mempunyai pengaruh terhadap pembiayaan murabahah.

Penelitian Gumilar (2013) menunjukkan bahwa secara parsial BI rate mempunyai pengaruh negatif secara signifikan terhadap pembiayaan murabahah. Kurs dan Modal Sendiri berpengaruh signifikan positif terhadap pembiayaan murabahah. Pendapatan Margin Murabahah tidak berpengaruh terhadap pembiayaan murabahah. Sedangkan DPK dikeluarkan dari model karena terkena gejala multikolonieritas. Secara simultan variabel Pendapatan Margin Murabahah, BI Rate, Kurs dan Modal Sendiri berpengaruh signifikan terhadap pembiayaan murabahah.

Penelitian Prastanto (2013) bahwa secara simultan variabel FDR, NPF, DER, QR. dan ROE berpengaruh terhadap pembiayaan murabahah. Secara parsial FDR, QR, dan ROE berpengaruh positif terhadap pembiayaan murabahah, sedangkan NPF dan DER berpengaruh negatif terhadap pembiayaan murabahah.

12

berpengaruh negatif terhadap pembiayaan murabahah di bank umum syariah indonesia.

Penelitian Umiyati dan Ana (2017) menunjukkan secara parsial bahwa

Return on Asset (ROA), Non Performing Financing (NPF) dan Inflasi tidak berpengaruh signifikan terhadap pembiayaan. Sedangkan Dana Pihak Ketiga (DPK) danFinancing to Deposit Ratio(FDR) berpengaruh signifikan terhadap pembiayaan.

Penelitian Jamilah (2016) menunjukkan bahwa DPK dan CAR berpengaruh positif terhadap pembiayaan murabahah sedangkan ROA dan BOPO berpengaruh negatif terhadap pembiayaan mudharabah. Penelitian Oktavina (2015) menunjukkan bahwa variabel independen FDR, BOPO dan Tata Kelola, secara simultan berpengaruh terhadap resiko pembiayaan murabahah. Secara parsial FDR tidak mempunyai pengaruh yang signifikan, BOPO berpengaruh positif dan signifikan, dan Tata Kelola tidak mempunyai pengaruh yang signifikan.

Berdasarkan penelitian terdahulu, terdapat research gap mengenai faktor-faktor yang mepengaruhi pembiayaan murabahah. Dari research gap

Tabel 2.1Research gapDPK, NPF, Inflasi dan FDR Terhadap Pembiayaan Murabahah

No Peneliti/Tahun Hasil

DPK terhadap pembiayaan murabahah

1. Mizan (2017) DPK berpengaruh positif terhadap pembiayaan murabahah

2. Rimadhani (2011) DPK berpengaruh positif terhadap pembiayaan murabahah

3. Maula (2009) DPK berpengaruh negatif terhadap pembiayaan murabahah

NPF terhadap pembiayaan murabahah

1. Kusnianingrum (2016)

NPF berpengaruh positif terhadap Pembiayaan murabahah

2. Mizan (2017) NPF berpengaruh positif terhadap pembiayaan murabahah

3. Wardiantika dan Kusumaningtias (2014)

NPF berpengaruh negatif terhadap pembiayaan murabahah

4. Prastanto (2013) NPF berpengaruh negatif terhadap pembiayaan murabahah

Inflasi terhadap pembiayaan murabahah

1. Ali dan Miftahul Rohman (2016)

Inflasi berpengaruh positif terhadap pembiayaan murabahah

2. Rahman (2013) Inflasi berpengaruh positif terhadap pembiayaan murabahah

3. Utami (2016) Inflasi berpengaruh negatif terhadap pembiayaan murabahah

FDR terhadap pembiayaan murabahah

1. Kusnianingrum (2016)

FDR berpengaruh positif terhadap pembiayaan murabahah

2. Prastanto (2013) FDR berpengaruh positif terhadap pembiayaan murabahah.

14

B. Kerangka Teori

1. Dana Pihak Ketiga

Kemampuan suatu bank untuk memperoleh sumber dana yang diinginkan sangat mempengaruhi kelanjutan usaha bank. Dalam mencari sumber dana bank harus mempertimbangkan beberapa faktor seperti kemudahan untuk memperolehnya, jangka waktu sumber dana serta biaya yang harus dikeluarkan untuk memperoleh dana tersebut. Menurut Kasmir (2006: 64) dana pihak ketiga adalah dana yang dihimpun oleh bank yang berasal dari masyarakat yang terdiri dari simpanan giro, simpanan tabungan dan simpanan deposito. Dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang diandalkan oleh bank yang bisa mencapai 80% hingga 90% dari seluruh dana yang dikelola oleh bank.

Dana pihak ketiga tersebut selanjutnya digunakan untuk kegiatan operasioanal bank termasuk dalam hal penyaluran kredit. Dana yang diperoleh dari masyarakat luas. Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini (Kasmir, 2008: 47). Menurut Arthesa dan Handiman (2006), produk dana yang terdapat pada perbankan syariah yaitu:

a) Giro Wadi’ah

Giro wadi’ah menggunakan prinsip wadiah yaitu penitipan

dengan tujuan menjaga keselamatan, keamanan dan keutuhan uang tersebut.

b) Tabungan Wadi’ah

Tabungan wadiah juga menggunakan prinsip wadi’ah, yaitu

penitipan uang dalam bentuk tabungan antara pihak yang mempunyai uang dengan pihak yang diberi kepercayaan, dengan tujuan menjaga keselamatan, keamanan dan keutuhan uang tersebut.

c) Tabungan Mudharabah

Tabungan mudharabah menggunakan prinsip mudharabah, yaitu berupa akad/perjanjian dalam bentuk tabungan antara penyimpan dana dengan pihak bank untuk memperoleh pendapatan atau keuntungan. Pendapatan atau keuntungan tersebut dibagi berdasarkan nisbah yang telah disepakati bersama.

d) Deposito Mudharabah

Deposito mudharabah menggunakan prinsip mudharabah, yaitu berupa akad/pinjaman dalam bentuk deposito antara penyimpan dana dengan pihak bank untuk memporoleh pendapatan atau keuntungan. Pendapatan atau keuntungan tersebut dibagi berdasarkan nisbah yang telah disepakati bersama.

16

1. Kepercayaan masyarakat pada suatu bank akan mempengaruhi kemampuan bank dalam menghimpun dana dari masyarakat, yang terlihat dari kinerja, kapabilitas, integritas, serta kredibilitas.

2. Ekspektasi, yaitu perkiraan pendapatan yang akan diterima nasabah dibandingkan dengan alternative lainnya dengan tingkat risiko yang sama

3. Keamanan, yaitu jaminan oleh bank atas dana nasabah

4. Ketepatan waktu pengambilan simpanan nasabah harus selalu tepat waktu

5. Pelayanan yang cepat, akurat dan fleksibel 6. Pengelolaan dana bank yang hati-hati.

Dana pihak ketiga dapat dirumuskan sebagai berikut:

2. Non Performing Finance(NPF)

Perkembangan pemberian kredit yang paling tidak menggembirakan bagi pihak adalah apabila kredit yang diberikannya ternyata menjadi kredit bermasalah (Dendawijaya, 2005: 81). Kredit bermasalah sering juga disebut NPF, yaitu rasio antar pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh bank syariah (Mutamimah, 2012). Besarnya yang diperolehkan Bank Indonesia adalah maksimal 5% jika melebihi maka akan mempengaruhi penilaian tingkat kesehatan bank yang bersangkutan. Wangsawidjaja mengatakan dalam

Asnaini (2014), ada 2 faktor yang menyebabkan pembiayaan bermasalah, yaitu faktor internal dan eksternal.

Menurut Ismail (2011) kredit bermasalah merupakan kredit yang telah disalurkan oleh bank, dan nasabah tidak dapat melakukan pembayaran atau melakukan angsuran sesuai dengan perjanjian yang telah ditandatangani oleh bank dan nasabah. Penilaian atas penggolongan kredit baik kredit tidak bermasalah maupun bermasalah tersebut dilakukan secara kuantitatif maupun kualitatif. Penilaiann secara kuantitatif terlihat dari kemampuan debitur dalam melakukan pembayaran angsuran kredit, baik angsuran secara kualitatif dapat dilihat dari prospek usaha dan kondisi keuangan debitur.

Menurut Veithzal (2006) Non Performing Finance (NPF) adalah salah satu resiko yang dihadapi oleh bank yaitu resiko tidak terbayarnya pembiayaan yang telah diberikan atau sering disebut resiko pembiayaan. Resiko pembiayaan umumnya timbul dari berbagai pembiayaan yang masuk dalam kategori bermasalah. Ada beberapa pengertian pembiayaan bermasalah yaitu:

1. Pembiayaan yang di dalam pelaksanaanya belum dicapai atau memenuhi target yang diinginkan oleh pihak bank.

2. Pembiayaan yang memiliki kemungkinan timbulnya resiko di kemudian hari bagi bank dalam arti luas.

18

keterlambatan, serta ongkos-ongkos yang menjadi beban nasabah yang bersangkutan.

4. Pembiayaan dimana pembayaran kembalinya dalam bahaya, terutama apabila sumber-sumber pembayaran kembali ynag diharapkan diperkirakan tidak cukup membayar kembali pembiayaan, sehingga belum memenuhi target yang diinginkan oleh bank.

5. Pembiayaan dimana terjadi cidera janji dalm pembiayaan kembali sesuai perjanjian, sehingga terdapat tunggakan atau potensi kerugian di perusahaan nasabah, sehingga memiliki kemungkinan timbulnya resiko di kemudian hari bagi bank dalam arti luas. 6. Pembiayaan golongan perhatian khusus, kurang lancar, diragukan

dan macet serta golongan lancer yang berpotensi nunggak.

Tingkat kelangsungan usaha bank berkaitan erat dengan aktifa produktif yang dimilikinya, oleh karena itu manajemen bank dituntut untuk senantiasa dapat memantau dan menganalisis kualitas aktiva produktif yang dimiliki. Kualitas aktiva produktif menunjukan kualiatas asset sehubungan dengan resiko yang dihadapi oleh bank akibat pemberian kredit dan investasi bank. (Nusantara, 2009)

perbankan nasional sesuai dengan Surat Edaran No. 6/23/DPNP tanggal 31 Mei 2004, tentang perhitungan rasio keuangan bank yang dirumuskan sebagai berikut:

NPF = Pembiayaan bermasalah

Total pembiayaan x 100% 3. Inflasi

a) Pengertian inflasi

Inflasi adalah proses kenaikan harga-harga umum secara terus menerus. Sedangkan kebalikan dari inflasi adalah deflasi, yaitu penurunan harga secara terus menerus, akibatnya daya beli masyarakat bertambah besar, sehingga pada tahap awal barang-barang menjadi langka, akan tetapi pada tahap berikutnya jumlah barang akan semakin banyak karena semakin berkurangnya daya beli masyarakat. Sedangkan lawan dari inflasi adalah deflasi, yaitu dimana harga-harga secara umum turun dari periode sebelumnya (nilai inflasi minus). (Iskandar Putong , 2003 : 254)

20

dirumuskan sebagai berikut: Tingkat Inflasi pada periode (t-1) (Karim, 2013: 135).

b) Macam-macam inflasi

Menurut Sukirno (2005: 11-13) Inflasi dibedakan menjadi tiga bentuk berdasarkan kepada sumber penyebabnya, yaitu:

1. Inflasi tarikan permintaan merupakan bentuk inflasi yang diakibatkan oleh perkembangan yang tidak seimbang antara permintaan dan penawaran barang dalam perekonomian. Setiap masyarakat tidak dapat secara mendadak menaikkan produksi berbagai macam barang ketika permintaannya meningkat.

2. Inflasi desakan biaya, inflasi seperti ini biasanya berlaku kegiatan ekonomi telah mencapai kesempatan kerja penuh. Pada tingkat ini industri-industri telah beroperasi pada kapasitas yang maksimal dan pengangguran tenaga kerja sangat rendah.

c) Dampak inflasi

Menurut para ekonom islam, inflasi sangat buruk bagi perekonomian kita karena: (Abdullah dan Tantri, 2014: 63).

1. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap fungsi tabungan (nilai simpanan), fungsi dari pembayaran di muka dan fungsi dari unit perhitungan.

2. Melemahkan semangat menabung dan sikap terhadap menabung dari masyarakat (turunnyaMarginal Propensity to Save)

3. Meningkatkan kecenderungan untuk berbelanja terutama untuk non-primer dan barang-barang mewah (naiknya Marginal Propensity to Consume)

4. Mengarahkan investasi pada hal-hal yang non-produktif yaitu penumpukan kekayaan (hoarding) seperti: tanah, bangunan, logam mulia, mata uang asing dengan mengorbankan investasi ke arah produktif seperti: pertanian, industri, perdagangan, transportasi dan lainnya.

22

1. Biaya operasional, yaitu tingkat inflasi yang lebih tinggi akan menaikkan tingkat bunga nominal menjadi lebih tinggi dan sebaliknya tingkat keseimbangan uang riil menjadi rendah.

2. Biaya menu (menucost), yaitu biaya akan semakin besar karena harus mencetak ulang (katalog), memproduksi, mendistribusi dan sebagainya.

4. Financing to Deposit Ratio(FDR)

Financing to Deposit Ratio (FDR) adalah perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dikerahkan oleh bank. Rasio ini dipergunakan untuk mengukur sampai sejauh mana dana pinjaman yang bersumber dari dana pihak ketiga. Tinggi rendahnya rasio ini menunjukan tingkat likuiditas bank tersebut, sehingga semakin tinggi angka FDR suatu bank, berarti digambarkan sebagai bank yang kurang likuid dibandingkan dengan bank yang mempunyai angka rasio lebih kecil. Muhammad (2005).Sedangkan menurut Kasmir (2014:225) financing to Deposit Ratio (FDR) merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Standar yang digunakan Bank Indonesia untuk rasio Financing to Deposit Ratio (FDR) adalah 80% hingga 110%. Jika angka rasio

80% misalkan (60%), maka dapat disimpulkan bahwa bank tersebut hanya dapat menyalurkan sebesar 60% dari seluruh dana yang berhasil dihimpun. Karena fungsi utama bank adalah intermediasi (perantara) antara pihak yang kelebihan dana dengan pihak yang kekurangan dana, maka dengan rasio FDR 60% berarti 40% dari seluruh dana yang dihimpun tidak tersalurkan kepada pihak yang membutuhkan, sehingga dapat dikatakan bahwa bank tersebut tidak menjalankan fungsinya dengan baik. Kemudian jika rasio FDR bank mencapai lebih dari 110% berarti total pembiayaan yang diberikan bank tersebut melebihi dan yang dihimpun. Semakin tinggi FDR menunjukan semakin riskan kondisi likuiditas bank, sebaliknya semakin rendah FDR menunjukan kurang efektivitas bank dalam menyalurkan pembiayaan. Jika rasio FDR bank berada pada standar yang ditetapkan oleh BI, maka laba yang diperoleh bank tersebut akan meningkat (dengan asumsi bank tersebut mampu menyalurkan pembiayaan dengan efektif) (Suryani, 2011) rasio ini dirumuskan sebagai berikut:

FDR =Pembiayaan yang diberikan

Dana Pihak Ketiga x 100%

24

5. Pembiayaan Murabahah a) Pengertian

Dari pengertian di atas dapat disimpulkan bahwa pembiayaan murabahah adalah transaksi jual beli dimana bank berfungsi sebagai penjual dan nasabah sebagai pembeli, dengan penentuan harga jual yaitu harga beli bank dari pemasok ditambah keuntungan, sesuai dengan kesepakatan antara pihak bank dengan nasabah.

b) Rukun Murabahah

Menurut mazhab Hanafi rukun jual beli adalah ijab dan qabul

yang menunjukan adannya pertukaran atau kegiatan saling memberi yang menempati kedudukan ijab qabul tersebut. Dengan kata lain dalam rukun ini akad merupakan kegiatan yang menunjukan keridhaan dengan adnya pertukaran dua harta milik, baik berupa perkataan maupun perbuatan. Menurut ulamajumhurada empat rukun dalam jual beli, yaitu: orang yang menjual, orang yang membeli, sighat, dan barang atau sesuatu yang diakadkan. Keempat rukun ini disepakati dalam setiap jenis jual beli (Wiroso, 2005: 16).

c) Syarat Murabahah

Menurut Wiroso (2005:17) dalam murabahah terdapat beberapa syarat yang harus dipenuhi. Antara lain:

26

pertama yang merupakan modal. Jika tidak mengetahuinya, maka jual beli tersebut tidak sah hingga ditempat transaksi dan gugurlah transaksi tersebut.

2. Mengetahui besarnya keuntungan. Mengetahui jumlah keuntungan adalah keharusan, karena itu merupakan bagian dari harga, sedangkan mengetahui harga adalah syarat syahnya jual beli. 3. Modal hendaklah berupa komoditas yang memiliki kesamaan dan

sejenis, seperti benda-benda yang ditakar, ditimbang dan dihitung. 4. Sistem murabahah dalam harta riba hendaknya tidak menisbatkan

ribatersebut terhadap harga pertama.

5. Transaksi pertama haruslah sah secara syara’ jika transaksi pertama tidak sah, maka tidak boleh dilakukan jual beli secara murabahah. 6. Orang yang berakad harus berakal dan dapat membedakan mana

yang benar dan mana yang salah. 7. Barangnya harus ada

8. Barngnya berupa harta yang jelas harganya.

9. Barang yang diperjual belikan adalah milik sendiri. Akan tetapi pelaksananya dapat diwakilkan.

Presentase pembiayaan murabahah dihitung dengan membandingkan antara jumlah pembiayaan murabahah yang disalurkan dengan jumlah pembiayaan yang diberikan oleh bank maka dapat dituliskan rumus sebagai berikut (Kusnianingrum, 2016):

Pembiayaan murabahah= Total pembiayaan murabahah

Total pembiayaan yang diberikanx 100%

C. Kerangka Penelitian

Berdasarkan kerangka teori di atas, maka kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Model Penelitian

Variabel independen dalam penelitian ini adalah dana pihak ketiga (DPK), non performing finance (NPF), inflasi dan financing to deposit ratio

(FDR) yang di sebut variabel (X1), (X2), (X3) dan (X4). Sedangkan variabel

FDR (X4) NPF (X2)

Inflasi (X3) DPK (X1)

Pembiayaan Murabahah (Y) H1

H2

H3

H4

28

dependen dalam penelitian ini adalah pembiayaan murabahah yang disebut variabel (Y).

D. Hipotesis

Boediono dan Koster (2001: 433), Hipotesis merupakan suatu asumsi atau anggapan yang bisa benar atau bisa salah mengenai sesuatu hal dan dibuat untuk menjelaskan sesuatu hal tersebut sehingga memerlukan pengecekan lebih lanjut. Berdasarkan hubungan antara tujuan penelitian serta kerangka pemikiran teoritis terhadap rumusan masalah penelitian ini, maka hipotesis yang diajukan adalah sebagai berikut :

1. Pengaruh DPK terhadap pembiayaan murabahah

Menurut Yaya dkk (2013) Penghimpun dana atau disebut funding adalah kegiatan penarikan dana atau penghimpunan dari masyarakat atau dana pihak ketiga (DPK) dalam bentuk simpanan dan investasi berdasarkan prinsip syariah. Bentuk simpanan berdasarkan prinsip syariah meliputi giro, tabungan dan deposito berjangka. Dana-dana yang dihimpun masyarakat merupakan sumber dana terbesar yang paling diandalkan oleh bank, bisa mencapai 80 hingga 90 persen dari seluruh dana yang dikelola oleh bank. Semakin tinggi simpanan (dana pihak ketiga) yang dimiliki bank syariah maka akan semakin banyak jumlah dana yang akan disalurkan bank kepada masyarakat dalam bentuk pembiayaan.

parsial menunjukan bahwa dana pihak ketiga (DPK) berpengaruh positif dan signifikan terhadap pembiayaan murabahah. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut:

H1: DPK berpengaruh positif dan signifikan terhadap pembiayaan

murabahah.

2. Pengaruh NPF terhadap pembiayaan murabahah

NPF pada bank syariah selalu digunakan oleh bank pada saat mempublikasikan kondisi kinerja bank. NPF adalah mengukur tingkat permasalahan pembiayaan yang dihadapi oleh bank syariah. Semakin tinggi rasio ini, menunjukan kualitas pembiayaan bank syariah semakin buruk. Bank dengan NPF yang tinggi akan memperbesar biaya baik pencadangan aktifa produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian bank (Ihsan, 2013). Penelitian Wardiantika dan Kusumaningtias (2014) menunjukkan bahwa variabel NPF berpengaruh negatif terhadap pembiayaan murabahah. Berdasarkan hal tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

H2 : NPF berpengaruh negatif dan signifikan terhadap pembiayaan

murabahah.

3. Pengaruh Inflasi terhadap pembiayaan merubahah

30

uangnya di bank. Dikarenakan muncul ekspektasi nilai tabungan semakin lama semakin menurun. Hal ini akan menurunkan tingkat pembiayaan perbankan, karena besar kecilnya pembiayaan tergantung pada dana yang masuk dari masyarakat.

Penelititian yang dilakukan oleh Utami (2016) menunjukkan bahwa Inflasi berpengaruh negatif terhadap pembiayaan murabahah: H3: Inflasi berpengaruh negatif dan signifikan terhadap pembiayaan

murabahah.

4. Pengaruh FDR terhadap pembiayaan murabahah

Rasio FDR memberikan pengaruh signifikan terhadap pembiayaan murabahah dimana semakin tinggi rasio tersebut, maka jumlah pembiayaan murabahah pada suatu bank akan semakin tinggi. Menurut Kasmir (2014: 225) menyatakan bahwa FDR merupakan rasio yang digunakan untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri.

Menurut Kusnianigrum (2016) dalam penelitiannya menunjukan bahwa peningkatan FDR akan berdampak pada peningkatan pembiayaan murabahah. Menurut Prastanto (2013) mengenai pengaruh FDR terhadap pembiayaan murabahah pada Bank Umum Syariah di Indonesia. Hasilnya adalah FDR berpengaruh positif terhadap pembiayaan murabahah. Dari uraian diatas, maka dapat dirumuskan hipotesis sebagai berikut :

H4: FDR berpengaruh positif dan signifikan terhadap pembiayaan

Penelitian yang dilakukan oleh Lestari (2014) mengenai pengaruh DPK terhadap pembiayaan murabahah. Hasilnya adalah DPK berpengaruh positif dan signifikan terhadap pembiayaann murabahah. Wardiantika dan Kusumaningtias (2014) mengenai pengaruh NPF terhadap pembiayaan murabahah. Menyatakan bahwa NPF berpengaruh negatif dan signifikan terhadap pembiayaan murabahah. Utami (2016) mengenai pengaruh Inflasi terhdap pembiayaan murabahah. Hasilnya menunjukan bahwa Inflasi berpengaruh negatif terhadap pembiayaan murabahah. Penelitian Kusnianingrum (2016) dan Prastanto (2013) mengenai pengaruh FDR terhadap pembiayaan murabahah pada Bank Umum Syariah di Indonesia. Hasilnya adalah FDR berpengaruh positif terhadap pembiayaan murabahah. Berdasarkan hal tersebut, maka secara simultan dapat dirumuskan hipoteses sebagai berikut:

H5: Secara simultan DPK, NPF, Inflasi dan FDR berpengaruh terhadap

32

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah termasuk penelitian kuantitatif. Penelitian kuantitatif adalah penelitian yang menggunakan angka dalam penyajian data. Menurut Bahri & Zam-zam (2015) penelitian kuantitatif yaitu metode berdasarkan pada filsafat positivisme, ditujukan untuk meneliti pada populasi atau sampel tertentu. Pengumpulan data menggunakan instrument penelitian. Analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis.

B. Tempat dan Waktu Penelitian

C. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah di Indonesia yang terdiri dari 13 Bank Umum Syariah (BUS). Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2010:61).

Tabel 3.1 Bank Umum Syariah di Indonesia

Sumber: Bank Indonesia, Statistik Perbankan Syariah, 2017

Menurut Sugiono (2012: 120), sampel adalah sebagian dari jumlah karakteristik yang dimiliki oleh populasi. Sampel yang diambil pada penelitian ini terdiri dari 11 Bank Umum Syariah, yaitu: PT. Bank Mandiri Syariah, PT. BRI Syariah, PT. Bank Muamalat Indonesia, PT. Bank Panin Syariah, PT.

1. PT. Bank Aceh Syariah 2. PT. Bank Muamalat Indonesia 3. PT. Bank Victoria Syariah 4. PT. Bank BRISyariah

5. PT. Bank Jabar Banten Syariah 6. PT. Bank BNI Syariah

7. PT. Bank Syariah Mandiri 8. PT. Bank Mega Syariah 9. PT. Bank Panin Dubai Syariah 10. PT. Bank Syariah Bukopin 11. PT. Bank BCA Syariah

12. PT. Bank Maybank Syariah Indonesia

34

Bukopin Syariah, PT BCA Syariah, PT. BNI Syariah, PT. Bank Mega Syariah, Bank Victoria Syariah, Maybank Syariah dan BJB Syariah.

Teknik pengambilan sampel yang peneliti gunakan adalah purposive sampling. Hal ini dilakukan dengan cara mengambil subyek bukan didasarkan atas strata, random atau daerah tetapi didasarkan atas adanya tujuan tertentu. Tekhnik purposive sampling yaitu tehnik penentuan sampel dengan pertimbangan tertentu. Tehnik ini bisa dartikan sebagai suatu proses pengambilan sampel dengan menentukan terlebih dahulu jumlah sampel yang hendak diambil, kemudian pemilihan sampel dilakukan dengan berdasarkan tujuan-tujuan tertentu. Jadi dapat diartikan bahwa purposive sampling adalah pengambilan sampel secara sengaja sesuai dengan persyaratan sampel yang diperlukan. (Sugiono, 2012: 126).

Adapun yang menjadi kriteria dalam pengambilan sampel pada penelitian ini adalah:

1. Bank Umum Syariah yang secara rutin mempublikasikan laporan keuangan tahunannya atau annual report selama periode pengamatan yaitu tahun 2013 sampai dengan 2017

D. Teknik Pengumpulan Data

Dalam penelitian ini berupa data sekunder yang diperoleh dari publikasi laporan keuangan tahunan perbankan syariah. Dalam laporan keuangan tersebut diambil dari website resmi masing-masing bank dengan mengambil beberapa variabel rasio keuangan yang dibutuhkan dalam penelitian ini diantaranya Dana Pihak Ketiga,Non Performing Finance(NPF), Inflasi dan Finacing to Deposit Ratio (FDR) terhadap Pembiayaan Murabahah.

Metode pengumpulan data yang digunakan adalah pengumpulan data melalui observasi tidak langsung yaitu dengan mengumpulkan data-data laporan keuangan tahunan (Annual Report) perbankan tahun 2013-2017.

E. Definisi Operasional

Agar penelitian ini dapat terlaksana sesuai yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian. Sesuai dengan penelitian yang dilakukan penulis mengenai pengaruh Dana Pihak Ketiga, NPF, Inflasi dan FDR terhadap Pembiayaan Murabahah, maka terdapat dua variabel yang digunakan dalam penelitian ini antara lain:

a. Variabel Independen

Dalam penelitian ini yang merupakan variabel independen adalah DPK, NPF, Inflasi dan FDR.

36

Dalam penelitian ini yang merupakan variabel dependen adalah pembiayaan murabahah.

Definisi Operasional merupakan petunjuk bagaimana suatu variabel diukur, sehingga peneliti dapat mengetahui baik buruknya pengukuran tersebut. Adapun definisi operasional dalam penelitian ini adalah:

Total pembiayaan yang diberikan x 100%

Rasio

2 DPK DPK=Giro+Deposito + Tabungan Nominal

3 NPF Pembiayaan bermasalah

Total pembiayaan x100%

Rasio 4 Inflasi Tingkat Inflasi pada periode (t-1) Rasio 5 FDR Pinjaman yang diberikan

Dana Pihak Ketiga x100%

Rasio

F. Teknik Analisis Data

1. Uji Stasioneritas

2015:11.5-11.6). Uji yang digunakan adalah uji Unit Root dengan uji

Augmented-Dickey-Fuller(ADF). 2. Analisis Regresi Linier Berganda

Menurut Linda et al. (2008), teknik analisis data yang digunakan untuk memecahkan masalah dalam penelitian ini adalah analisis data time series dengan metode rgresi linier berganda yaitu membahas hubungan antara dua variabel bebas atau lebih dengan variabel terikatnya. Persamaan regresi bergandanya adalah:

Y = α+b1x1=b2x2+b3x3+b4x4+e

Keterangan:

Y = Pembiayaan Murabahah α = Konstanta Regresi

β,β2,β3,β4, = Koefisien Regresi

X1 = DPK

X2= NPF

X3= Inflasi

X4= FDR

E = Error Term (Variabel yang tidak dimasukan dalam maodel penelitian ini).

3. Uji Instrumen Penelitian/Statistik

38

Menurut Sugiyono (2012) instrumen penelitian adalah suatu alat yang digunakan untuk mengukur fenomena alam maupun social yang diamati. a. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel–variabel independen dalam

menjelaskan variasi variabel dependen terbatas. Sedangkan nilai R2 yang mendekati satu berarti variabel-variabel independen dapat memberikan informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013:97).

b. Uji Signifikasi Simultan (Uji Statistik f)

Uji F dihitung dimaksudkan untuk menguji model regresi atas pengaruh variabel independen yaitu Dana Pihak Ketiga (DPK), Non Performing Finance (NPF), Inflasi dan Financing to Deposit Ratio

(FDR) secara simultan terhadap variabel dependen yaitu pembiayaan murabahah.

• Jika F-signifikan < 5% artinya ada pengaruh yang signifikan antara variabel independen secara bersama-sama terhadap variabel dependen.

• Jika F-signifikan > 5% artinya tidak ada pengaruh yang signifikan antara variabel independen secara bersama-sama terhadap variabel dependen.

c. Uji Parsial (Uji Statistik t)

Uji t bertujuan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2013: 98). Kriteria pengujian uji statistik t adalah sebagai berikut:

• Jika t-signifikan < 5% artinya secara parsial ada pengaruh antara variabel independen terhadap variabel dependen.

• Jika t-signifikan > 5% artinya secara parsial tidak ada pengaruh antara variabel independen terhadap variabel dependen.

4. Uji Asumsi Klasik

40

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal (Ghozali, 2013:160). Pemeriksaan normalitas dilakukan untuk mengetahui apakah sampel data berasal dari populasi normal ataukah tidak. Kenormalan data dapat dilihat dari nilai residualnya (Pramesti, 2016).

b. Uji Multikolonieritas

Multikolonieritas adalah kondisi adanya hubungan linier antar variable independen. Pengujian ini bertujuan untuk mengetahui apakah dalam model regresi masing-masing variabel independen saling berhubungan secara linier (Priyatno, 2011).

c. Uji Autokorelasi

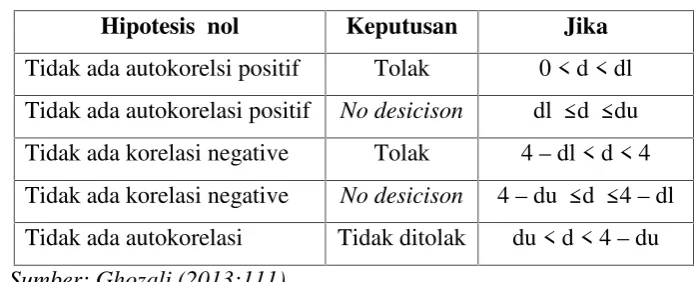

Tabel 3.3Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelsi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No desicison dl≤d≤du Tidak ada korelasi negative Tolak 4–dl < d < 4 Tidak ada korelasi negative No desicison 4–du≤d≤4–dl Tidak ada autokorelasi Tidak ditolak du < d < 4–du

Sumber: Ghozali (2013:111)

d. Uji Heteroskedastisitas

Heteroskedastisitas merupakan keadaan yang menunjukan faktor pengganggu (eror) tidak konstan. Dalam hal ini terjadi korelasi antara faktor pengganggu dengan variabel penjelas (Ghozali, 2013). Untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan menggunakan UjiWhite.

G. Alat Analisis

42

BAB IV

ANALISIS DATA

A. Deskriptif Obyek Penelitian

Obyek Penelitian ini berupa Bank Umum Syariah di Indonesia yang terdaftar di Otoritas Jasa keuangan. Data pada penelitian ini terdiri dari sebelas Bank Umum Syariah yaitu: PT. Bank Mandiri Syariah, PT. BRI Syariah, PT. Bank Muamalat Indonesia, PT. Bank Panin Syariah, PT. Bukopin Syariah, PT BCA Syariah, PT. BNI Syariah, PT. Bank Mega Syariah, Bank Victoria Syariah, Maybank Syariah dan BJB Syariah. Data ini terdiri dari laporan keuangan tahunan dari masing-masing bank dengan mengambil beberapa rasio yaitu Dana Pihak Ketiga (DPK), Non Performing Finance (NPF), Inflasi dan

Financing to Deposit Ratio (FDR) terhadap Pembiayaan Murabahah pada periode 2013 sampai dengan 2017. Maka data sekunder tersebut diperoleh sebanyak 55 data observasi.

B. Statistik Deskriptif

Tabel 4.1 Hasil Uji Statistik Deskriptif

DPK FDR INFLASI NPF PM Mean 18806.15 0.938738 0.053440 0.059753 7641.873 Median 5881.000 0.914000 0.036100 0.042700 2895.000 Maximum 79249.00 1.577700 0.083800 0.439900 36198.00 Minimum 2.975000 0.718700 0.030200 0.000000 237.0000 Std. Dev. 22411.35 0.152613 0.025006 0.077128 9811.694 Skewness 1.200455 2.664774 0.390791 3.420105 1.667138 Kurtosis 3.117818 11.19960 1.176453 15.51977 4.840182 Jarque-Bera 13.24182 219.1693 9.020443 466.4298 33.23756 Probability 0.001332 0.000000 0.010996 0.000000 0.000000 Sum 1034338. 51.63060 2.939200 3.286400 420303.0 Sum Sq. Dev. 2.71E+10 1.257705 0.033767 0.321228 5.20E+09 Observations 55 55 55 55 55

Berdasarkan tabel 4.1 hasil uji statistik deskriptif, menunjukkan bahwa sampel yang digunakan dalam penelitian ini adalah berjumlah 55. Nilai DPK mempunyai nilai minimum sebesar 2,97, nilai maximum 79249, nilai rata-rata 18806,15 dan standar deviation 22411,35. Variabel NPF menunjukkan nilai minimum sebesar 0,0000, nilai maximum 0,4399 dengan nilai rata-rata 0,059753 dan standar deviation 0,077128. Variabel Inflasi menunjukkan nilai minimum 0,0302 dengan nilai maximum 0,0838 dan nilai rata-rata 0,053440 serta standar deviation 0,025006. Variabel FDR menunjukkan nilai minimum 0,7187, nilai maximum 1,5777 nilai rata-rata 0,938738 dan nilai standar deviation 0,152613. Sedangkan pada variabel Pembiayaan Murabahah nilai minimum menunjukkan angka 237 nilai maximum 36198 dengan nilai rata-rata 7641,873 dan standar deviation 9811,694.

C. Analisis Data

1. Uji Stasioneritas

Dalam uji stasioneritas, uji yang digunakan adalah uji Unit Root

44

Tabel 4.2 Hasil Uji Stasioneritas Pembiayaan Murabahah

Null Hypothesis: D(PEMBIAYAAN_MURABAHAH) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -7.043083 0.0000 Test critical values: 1% level -3.560019

5% level -2.917650 10% level -2.596689 *MacKinnon (1996) one-sided p-values.

Sumber: Data sekunder diolah melalui Eviews

Dapat kita lihat pada tabel diatas dengan hasil uji stasioneritas pada variabel pembiayaan murabahah sebesar 0,000 menunjukkan bahwa data tersebut stasioner karena kurang dari 0,05. Dapat kita bandingkan pula antara nilai t-statistik sebesar -7,043 < dari nilai test critical values pada 5% sebesar -2,917, maka data tersebut stasioner.

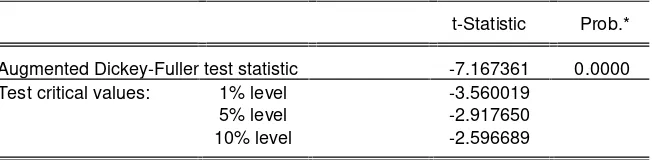

Tabel 4.3 Hasil Uji Stasioneritas Variabel DPK

Null Hypothesis: D(DPK) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -7.167361 0.0000 Test critical values: 1% level -3.560019

5% level -2.917650 10% level -2.596689 *MacKinnon (1996) one-sided p-values.

Sumber: Data sekunder diolah melalui Eviews

nilai t-statistik sebesar -7,167 < dari nilai test critical values pada 5% sebesar -2,917, maka data tersebut stasioner.

Tabel 4.4 Hasil Uji Stasioneritas Variabel NPF

Null Hypothesis: D(NPF) has a unit root Exogenous: Constant

Lag Length: 1 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -7.791766 0.0000 Test critical values: 1% level -3.562669

5% level -2.918778 10% level -2.597285 *MacKinnon (1996) one-sided p-values.

Sumber: Data sekunder diolah melalui Eviews

Dapat kita lihat pada tabel diatas dengan hasil uji stasioneritas pada variabel NPF sebesar 0,000 menunjukkan bahwa data tersebut stasioner karena kurang dari 0,05. Dapat kita bandingkan pula antara nilai t-statistik sebesar -7,791 < dari nilai test critical values pada 5% sebesar -2,918, maka data tersebut stasioner.

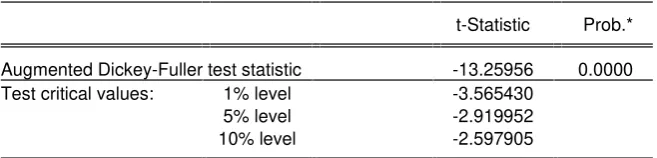

Tabel 4.5 Hasil Uji Stasioneritas Variabel Inflasi

Null Hypothesis: D(INFLASI) has a unit root Exogenous: Constant

Lag Length: 2 (Automatic - based on SIC, maxlag=2)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -13.25956 0.0000 Test critical values: 1% level -3.565430

5% level -2.919952 10% level -2.597905 *MacKinnon (1996) one-sided p-values.

46

Dapat kita lihat pada tabel diatas dengan hasil uji stasioneritas pada variabel inflasi sebesar 0,000 menunjukkan bahwa data tersebut stasioner karena kurang dari 0,05. Dapat kita bandingkan pula antara nilai t-statistik sebesar -13,259 < dari nilai test critical values pada 5% sebesar -2,919, maka data tersebut stasioner.

Tabel 4.6 Hasil Uji Stasioneritas Variabel FDR

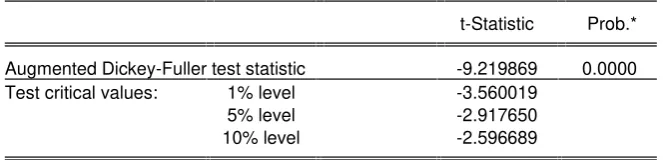

Null Hypothesis: D(FDR) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -9.219869 0.0000 Test critical values: 1% level -3.560019

5% level -2.917650 10% level -2.596689 *MacKinnon (1996) one-sided p-values.

Sumber: Data sekunder diolah melalui Eviews

Dapat kita lihat pada tabel diatas dengan hasil uji stasioneritas pada variabel FDR sebesar 0,000 menunjukkan bahwa data tersebut stasioner karena kurang dari 0,05. Dapat kita bandingkan pula antara nilai t-statistik sebesar -9,219 < dari nilai test critical valuespada 5% sebesar -2,917, maka data tersebut stasioner.

2. Uji Regresi Linier Berganda

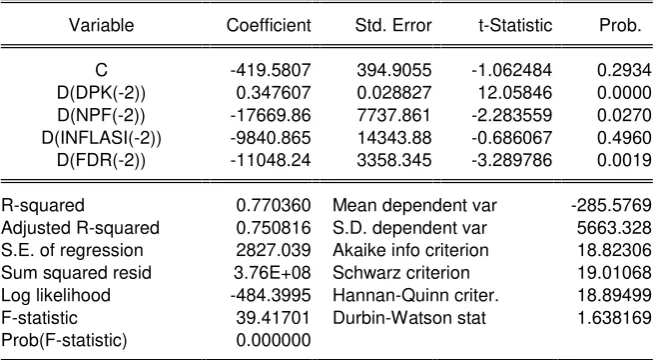

Tabel 4.7 Tabel Uji Regresi Linier

Dependent Variable: D(PEMBIAYAAN_MURABAHAH__DALAM_MILIAR_RU PIAH_(-2))

Method: Least Squares Date: 09/28/18 Time: 14:28 Sample (adjusted): 4 55

Included observations: 52 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. C -419.5807 394.9055 -1.062484 0.2934 D(DPK(-2)) 0.347607 0.028827 12.05846 0.0000 D(NPF(-2)) -17669.86 7737.861 -2.283559 0.0270 D(INFLASI(-2)) -9840.865 14343.88 -0.686067 0.4960 D(FDR(-2)) -11048.24 3358.345 -3.289786 0.0019 R-squared 0.770360 Mean dependent var -285.5769 Adjusted R-squared 0.750816 S.D. dependent var 5663.328 S.E. of regression 2827.039 Akaike info criterion 18.82306 Sum squared resid 3.76E+08 Schwarz criterion 19.01068 Log likelihood -484.3995 Hannan-Quinn criter. 18.89499 F-statistic 39.41701 Durbin-Watson stat 1.638169 Prob(F-statistic) 0.000000

Sumber: Data sekunder diolah melalui Eviews

Berdasarkan tabel 4.7 dapat diketahui bahwa persamaan regresi yang terbentuk adalah:

Y = -419,5807 + 0,347607 X1 – 17669,86 X2 – 9840,865 X3 – 11048,24

X4+ e

48

menurunkan 17669,86 satuan Pembiayaan Murabahah. Variabel Inflasi memiliki trend negatif dengan koefisien regresi 9840,865. Hal ini menunjukkan bahwa setiap kenaikan Inflasi akan menurunkan 9840,865 satuan Pembiayaan Murabahah. Variabel FDR memiliki trend negatif dengan koefisien regresi 11048,24. Hal ini menunjukkan bahwa setiap kenaikan FDR akan menurunkan 11048,24 satuan Pembiayaan Murabahah.

3. Uji Statistik

a. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi yang dinotasikan dengan R2

menjelaskan besarnya persentase variabel dependen yang dapat dijelaskan oleh variabel-variabel independen.

Berdasarkan tabel 4.7 nilaiR Squaredalam penelitian ini adalah 0,77, yang berarti bahwa variabel DPK, NPF, Inflasi, dan FDR dapat menjelaskan variabel dependen pembiayaan murabahah sebesar 77%. Sedangkan sisanya 23 dijelaskan oleh variabel lain di luar penelitian.

b. Uji Signifikansi Simultan (Uji Statistik F)

secara simultan antar seluruh variabel independen terhadap variabel dependen. Berikut hasil pengujian uji F dari penelitian ini:

Berdasarkan tabel 4.7 menunjukkan F hitung sebesar 39,417 dengan nilai signifikansi 0,000. Karena nilai signifikansi kurang dari 0,05 sehingga dapat disimpulkan bahwa DPK, NPF, Inflasi dan FDR secara bersama-sama berpengaruh terhadap Pembiayaan Murabahah.

c. Uji Signifikansi Parsial (Uji Statistik t)

Uji statistik t dilakukan untuk mengetahui besarnya pengaruh setiap variabel independen secara parsial dalam menjelaskan pergerakan variabel dependen. Uji t dapat dilakukan dengan melihat nilai signifikan dari masing-masing variabel independen. Bila nilai signifikannya < 0,05 maka variabel independen tersebut secara parsial mempengaruhi variabel dependen.

1) Pengaruh variabel DPK terhadap Pembiayaan Murabahah

Berdasarkan tabel 4.7 nilai koefisien regresi variabel DPK sebesar 0,347607 yang menandakan adanya hubungan positif, dan nilai signifikansi sebesar 0,000 dimana nilainya lebih keil dari 0,05. Sehingga dapat dikatakan bahwa variabel DPK berpengaruh positif dan signifikan terhadap Pembiayaan Murabahah.

2) Pengaruh variabel NPF terhadap Pembiayaan Murabahah

50

Sehingga dapat dikatakan bahwa variabel NPF berpengaruh negatif dan signifikan terhadap Pembiayaan Murabahah.

3) Pengaruh variabel Inflasi terhadap Pembiayaan Murabahah

Berdasarkan tabel 4.7 nilai koefisien regresi variabel Inflasi sebesar -9840,865 yang menandakan adanya hubungan negatif, dan nilai signifikansi sebesar 0,496 dimana nilainya lebih besar dari 0,05. Sehingga dapat dikatakan bahwa variabel Inflasi tidak berpengaruh signifikan terhadap Pembiayaan Murabahah.

4) Pengaruh variabel FDR terhadap Pembiayaan Murabahah

Berdasarkan tabel 4.11 nilai koefisien regresi variabel FDR sebesar -11048,24 yang menandakan adanya hubungan negatif, dan nilai signifikansi sebesar 0,001 dimana nilainya lebih kecil dari 0,05. Sehingga dapat dikatakan bahwa variabel FDR berpengaruh negatif dan signifikan terhadap Pembiayaan Murabahah.

4. Uji Asumsi Klasik

a. Uji Normalitas

Gambar 4.1 Hasil Uji Normalitas

-6000 -4000 -2000 0 2000 4000 6000 8000

S e r ie s : R e s id u a ls

Dari hasil pengujian di atas menunjukkan bahwa nilai probabilitasnya adalah sebesar 0,008 hal ini menunjukkan bahwa data tersebut berdistribusi secara tidak normal, sehingga tidak memenuhi asumsi normalitas.

Untuk mengatasi masalah ketidak normalan data, variable dependennya (SR) harus diubah terlebih dahulu dalam bentuk log. Hasil yang diperoleh sebagai berikut:

Gambar 4.2 Hasil Uji Normalitas setelah Penyembuhan

52

Dari hasil pengujian di atas menunjukkan bahwa nilai probabilitasnya menjadi 0,305 hal ini menunjukkan bahwa data tersebut berdistribusi secara normal, sehingga memenuhi asumsi normalitas

b. Uji Multikolonieritas

Uji multikolinearitas merupakan bentuk pengujian asumsi dalam analisis regresi berganda. Asumsi multikolinearitas menyatakan bahwa variabel independen harus terbebas dari gejala korelasi antar variabel independen. Gejala ini ditunjukkan dengan korelasi yang signifikan antar variabel independen.

Tabel 4.8 Hasil Uji Multikolonieritas

No. Variabel R2

1. Pembiayaan Murabahah 0,77

2. DPK 0,07

3. NPF 0,26

4. Inflasi 0,14

5. FDR 0,27

Sumber: Data sekunder diolah melalui Eviews

Dari tabel di atas menunjukkan nilai R2 regresi variable

independen lebih kecil dari nilai R2 regresi variable dependen. Maka dapat disimpulkan data sudah tidak mengandung multikolinieritas.

c. Uji Autokorelasi

periode sesudahnya. Untuk mendeteksi gejala autokorelasi digunakan ujiBreusch-Godfrey.

Tabel 4.9 Hasil Uji Autokorelasi

Dependent Variable: D(PEMBIAYAAN_MURABAHAH__DALAM_MILIAR_RU PIAH_(-2))

Method: Least Squares Date: 09/28/18 Time: 14:47 Sample (adjusted): 4 55

Included observations: 52 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. C -419.5807 394.9055 -1.062484 0.2934 D(DPK(-2)) 0.347607 0.028827 12.05846 0.0000 D(NPF(-2)) -17669.86 7737.861 -2.283559 0.0270 D(INFLASI(-2)) -9840.865 14343.88 -0.686067 0.4960 D(FDR(-2)) -11048.24 3358.345 -3.289786 0.0019 R-squared 0.770360 Mean dependent var -285.5769 Adjusted R-squared 0.750816 S.D. dependent var 5663.328 S.E. of regression 2827.039 Akaike info criterion 18.82306 Sum squared resid 3.76E+08 Schwarz criterion 19.01068 Log likelihood -484.3995 Hannan-Quinn criter. 18.89499 F-statistic 39.41701 Durbin-Watson stat 1.638169 Prob(F-statistic) 0.000000

Sumber: Data sekunder diolah melalui Eviews

Nilai Durbin Watson pada tabel menunjukkan angka 1.638169 yang tidak berada diantara nilai du dan 4-du yang menunjukkan angka

1,724 dan 2,276. Maka, dapat disimpulkan data mengandung autokorelasi.

54

Tabel 4.10 Hasil Uji Autokorelasi setelah Penyembuhan

Dependent Variable: D(PEMBIAYAAN_MURABAHAH__DALAM_MILIAR_RU PIAH_(-2))

Method: Least Squares Date: 09/28/18 Time: 14:55 Sample (adjusted): 4 55

Included observations: 52 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. C -996.3948 488.5047 -2.039683 0.0471 D(DPK(-2)) 0.337995 0.028493 11.86253 0.0000 D(NPF(-2)) -15268.15 7632.232 -2.000484 0.0514 D(INFLASI(-2)) -8705.450 13967.75 -0.623254 0.5362 D(FDR(-2)) -10247.74 3294.041 -3.110993 0.0032 PEMBIAYAAN_MURABAHAH__DALAM_MILI

AR_RUPIAH_(-1) 0.077050 0.040301 1.911852 0.0621 R-squared 0.787264 Mean dependent var -285.5769 Adjusted R-squared 0.764140 S.D. dependent var 5663.328 S.E. of regression 2750.416 Akaike info criterion 18.78506 Sum squared resid 3.48E+08 Schwarz criterion 19.01020 Log likelihood -482.4115 Hannan-Quinn criter. 18.87137 F-statistic 34.04608 Durbin-Watson stat 1.750320 Prob(F-statistic) 0.000000

Sumber: Data sekunder diolah melalui Eviews

Nilai Durbin Watson pada tabel menunjukkan angka 1.750 yang berada diantara nilai du dan 4-du. Maka, dapat disimpulkan data

mengandung autokorelasi.

d. Uji Heteroskedastisistas