13 2.1.1 Definisi Pajak

Macam macam definisi pajak yang dikemukanan oleh para ahli dan berkenaan dengan hal ini akan dikemukakan beberapa definisi yang menurut para ahli dalam buku karangan Diana Sari (33:2013)

Prof. Dr. H. Rochmat Soemitro, SH, mendefiniskan pajak sebagai berikut:

“Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public saving”. Prof. Dr. P.J.A Andarani, mendefiniskan Pajak Sebagai Berikut:

“Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan– peraturan umum (undang – undang) dengan tidak mendapatkan prestasi kembali yang langsung dapat ditunjukan dan yang gunanya adalah untuk membiayai pengeluaran– pengeluaran umum berhubungan tugas untuk menyelenggarakan pemerintah”.

Sedangkan Pasal 1 UU No. 28 Tahun 2007 tentang ketentuan umum dan Tatacara Perpajakan, mendefinisikan Pajak sebagai

“kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang – Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar–besarnya kemakmuran rakyat”.

Berdasarkan definisi yang telah dikemukakan di atas, dapat ditarik kesimpulan tentang ciri – ciri pajak, adalah:

1. Merupakan iuran wajib masyarakat kepada pemerintah.

2. Pajak merupakan iuran yang bersifat memaksakan oleh pemerintah kepada wajib pajak sesuai peraturan yang telah ditetapkan.

3. Pajak dipungut oleh pemerintah pusat dan pemerintah daerah berdasarkan undang – undang yang berlaku.

4. Pemungutan pajak digunakan untuk membiayai pemerintah dalam melakukan pembangunan dan keperluan umum pemerintah.

5. Tidak dapat ditunjukan adanya imbalan secara langsung (kontraprestasi) individual oleh pemerintah, melainkan dirasakan manfaatnya secara bersama sama.

2.1.2 Wajib Pajak

Wajib pajak adalah orang atau badan yang menurut ketentuan undang – undang yang berlaku ditentukan untuk melakukan kewajiban pajak. Wajib pajak adalah subjek pajak yang memenuhi syarat syarat objektif, jadi memenuhi tatbestand yang ditentukan oleh undang undang, yaitu menerima atau memperoleh Penghasilan Kena Pajak (PKP), yaitu penghasilan yang melenihi Penghasilan Tidak Kena Pajak (PTKP) bagi wajib pajak dalam negeri. Dengan kata lain wajib pajak adalah orang atau badan yang sekaligus memenuhi syarat – syarat objektif. (Sumyar 51:2004)

2.1.3 Subjek Pajak

Sumyar (47:2004), Subjek Pajak didefinisikan sebagai berikut:

“Subjek Pajak adalah badan, orang atau kesatuan lainnya yang memenuhi syarat–syarat subjektif, yaitu bertempat tinggal atau berkedudukan di Indonesia. Subjek Pajak baru menjadi wajib pajak jika memenuhi

syarat-syarat objektif. Subjek pajak tidak identik dengan subjek hukum, oleh karena itu untuk menjadi subjek pajak tidak perlu menjadi subjek hukum”. Subjek pajak dibedakan menjadi dua, subjek pajak dalam negeri dan subjek pajak luar negeri.

1. Subjek dalam negeri, adalah:

a. Orang pribadi yang bertempat tnggal di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia.

b. Badan yang didirikan atau bertempat dan berkedudukan di Indonesia c. Warisan yang belum terbagi sebagi satu kesatuan menggantikan yang

berhak.

2. Subjek pajak luar negeri, adalah:

a. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan berkedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

b. Orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang itdak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima atau memperoleh penghasilan dari Indonesia bukan dari menjalakan usaha atau melakukan kegiatan melalui bentuk usaha tetap di Indonesia. Sesuai dengan kebiasaan internasional, subjek pajak luar

egeri dikaitkan dengan asas sumber. Asas sumber ialah asa pemungutan pajak yang menentukan bahwa orang, atau badan yang bertempat tinggal atau berkedudukan diluar negeri, hanya dapat dikenakan pajak ari penghasilan yang keluar dari suber yang ada di negara pemungutan pajak. negara yang berwenang memungut pajak adalah negara tempat sumber yang mengeluatkan penghasilan itu ada.

2.1.4 Perlawanan terhadap Pajak

Menurut Y. Sri Pudyatmoko (2009:197-202) Perlawanan terhadap Pajak dapat dikelompokan menjadi dua yaitu perlawanan pasif dan perlawanan aktif. 1. Perlawanan Pasif

Perlawanan pajak jenis ini terdiri dari hambatan-hambatan yang mempersukar pemungutan pajak. Sebagaimana namanya, perlawanan ini tidak dilakukan secara aktif apalagi agresif oleh para wajib pajak, melainkan justru sebaliknya. Hambatan tersebut erat hubunganya dengan struktur ekonomi suatu negara, perkembangan intelktualitas dan pendidikan serta moral rakyat, dan adanya sistem perpajakan yang tidak mudah diterapkan pada masyarakat yang bersangkutan.

2. Perlawanan Aktif

Perlawan aktif meliputi semua usaha dan perbuatan yang secara langsung ditujukan terhadap fiskus dengan tujuan menghindari pajak . Perlawanan aktif ini diantaranya :

a. Penghindaran diri dari pajak

Penghindaran diri dari pajak ini dapat dilakukan dengan berbagai macam cara seperti menahan diri dan secara yuridis . Penghindaran pajak dengan menahan diri misalnya, apabila terhadap minuman beralkohol dikenakan cukai (pajak) maka lalu menahan diri dengan tidak membeli dan mengkonsumsi minuman beralkohol tersebut dan apabila terhadap produk konsemetik yang dihasilkan oleh pabrik dikarenakan Pajak Pertambahan Nilai dan Pajak Penjualan Barang Mewah maka pajak itu dapat dihindari dengn tidak membeli dan memakai kosmetik tersebut . Cara menahan diri terhadap pajak yang lainnya adalah melalui penghindaran pajak seara yuridis. Misalnya oleh karena terhadap pembangunan rumah tinggal dengan luas minimal 400m disatu tempat yang sama yang dienakan PPN maka lalu dibuat luasnya 200m2 tetapi dibangun di dua tempat yang berbeda. b. Mengelak Pajak

Adanya celah hukum ( loopholes) yang dapat digunakan secara aman tanpa risiko seperti dalam penghindaran diri terhadap pajak seperti diatas tidaklah senantiasa diperoleh oleh wajib pajak . Oleh karena itu untuk mengurangi beban pajak atau bahkan menyingkirkannya, tak jarang dilakukan tindakan-tidndakan ilegal . Misalnya penyelundupan dengan cara memalsukan dokumen. Sebagai contoh ,agar tidak terkena bea masuk yang tinggi termasuk PPN dan PPnBM , maka impor

terhadap mobil mewah dilaporkan didalam dokumen sebagai impor spareparts mobil bekas.

c. Melalaikan Pajak

Melalaikan Pajak dapat dilakukan dengan tidak memenuhi kewajiban-kewajiban formal yang menjadi tanggung jawabnya . Wajib pajak yang diserahi tanggung jawab untuk secara aktif mengambil dan mengisi Surat Pemberitahuan (SPT) terkait dengan sistem penerapan self Assesment. tidak melakukan kewajiban tersebut sehingga pajak menjadi tidak dapat dipungut sebagaimana mestinya . Hal tersebut dapat terjadi juga dengan tidak dibayarnya pajak terutang.

2.2 Good Corporate Governance (GCG)

2.2.1 Pengertian Good Corporate Governance (GCG)

Governance yang terjemahannya adalah pengaturan yang dalam konteks Good Corporate Governance (GCG) ada yang menyebut tata pamong/tatakelola. Corporate Governance dapat didefinisikan sebagai suatu proses dan struktur yang digunakan oleh organ perusahaan (Pemegang Saham/Pemilik Modal, Komisaris/Dewan Pengawas dan Direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika ( Adrian Sutedi , 2012:1) .

Good Corporate Governane ialah Mengarahkan dan mengendalikan perusahaan agar tercapai keseimbangan antara kekuatan dan kewenangan. (Cadburry,2012:1)

Center for European Policy Study (CEPS), mendefinisikan Good Corporate Gorvernance sebagai berikut:

“Good Corporate Governance adalah Seluruh sistem yang dibentuk mulai dari hak (right), proses dan pengendalian baik yang ada di dalam maupun di luar manajemen perusahaan.dengan catatan bahwa hak disini adalah hak seluruh stakeholders dan bukan hanya terbatas kepada satu stakeholders saja”.

Noensi seorang pakar GCG dari Indo Consult ( 2012:1), mendefinisikan Good Corporate Governance sebagai berikut:

“Good Corporate Governance adalah menjalankan dan mengembangkan perusahaan dengan bersih , patuh kepada hukum yang berlaku dan peduli terhadap lingkungan yang dilandasi nilai-nilai sosial budaya yang tinggi”. Berdasarkan pengertian menurut lembaga dan para ahli penulis mendefiniskan GCG sebagai suatu sistem yang didalamnya terdapat pengendaliaan untuk memberikan hak kepada satu atau lebih stakeholders yang berlandaskan pada peraturan perundang-undangan dan nilai-niali sosial budaya.

Prinsipnya corporate governance menyangkut kepentingan para pemegang saham, perlakuan yang sama terhadap para pemegang saham, peran semua pihak yang berkepentingan (stakeholders) dalam corporate governance transparansi dan penjelasan serta peranan Dewan Komisaris dan Komite Audit.

2.2.2 Prinsip-prinsip Good Corporate Governance ( GCG)

Menurut Sutedi (2012:10) terdapat beberapa prinsip dasar yang harus diperhatikan dalam Good Corporate Governance (GCG) adalah sebagai berikut: 1) Transparasi (Transparancy)

Penyediaan informasi yang memadai, akuat dan tepat waktu kepada stakeholders harus dilakukan oleh perusahaan agar dapat dikatakan transparan.Pengungkapan yang memadai sangat diperlukan oleh investor dalam kemampuannya untuk membuat keputusan terhadap risiko dan keuntungan dari investasinya.intinya perusahaan harus meningkatkan kualitas, kuantitas, dan frekuensi dari pelaporan keuangan.

2) Dapat dipertanggung jawabkan (Accountability)

Banyak perusahaan di Asia Dikontrol oleh kelompok kecil pemegang saham atau pemilik keluarga (family-owned). Hal ini menimbulkan masalah dalam mempertahankan objektivitas dan pengungkapan yang memadai (adequate disclosure).

Sepertinya pengelolaan perusahaan didasarkan pada pembagian kekuasaan diantara manajer perusahaan, yang bertanggung jawab pada pengoperasiaan setiap harinya, dan pemegang sahamnnya yan diwakili oleh dewan direksi. Dewan direksi diharapkan untuk menetapkan kesalahan (oversight) dan pengawasan. dibanyak perusahaan, manajemen perusahaan duduk dalam dean pengurus sehingga terdapat kerangnya accountability dan berpontensi untuk timbulnya konflik kepentingan. Komplikasi tambahan adalah berulangnya kesengajaaan (lack) dalam laporan komisi pemeriksaan keuangan (audit committee reporting)

kepada dean dan lemah atau tidak efektifnya sistem kontrol internal. Dalam kasus demikian, hasil akhirnya (net result) adalah seperti integritas manajemen yang rendah, etika bisnis yang buruk dan aturan kekuatan dari pada aturan hukum. 3) Kejujuran (Fairness)

Prinsip ketiga dari pengelolaan perusahaan penekanan terhadap kejujuran , terutama untuk pemegang saham minoritas . investor harus memiliki hak yang jelas tentang kepemilikan dan sistem dari aturan dan hukum yang dijalankan untuk melindungi haknya.

4) Sustainability

Ketika perusahaan negara (Corporation) exist dan menghasilkan keuntungan, dalam jangka panjang mereka juga harus menemukan cara untuk memuaskan pegawai dan komunitasnya agar berhasil. Mereka harus tanggap terhadap lingkungan, memperhatikan hukum, memperlakukan pekerja secara adil, dan menjadi warga corpoorate yang baik. Dengan demikian, akan menghasilkan keuntungan yang lama bagi stakeholder-nya.

2.2.3 Konsep-Konsep Good Corporate Governance

Konsep GCG pada intinya adalah : pertama, Internal balance antar-organ perusahaan RUPS, Komisaris, dan Direksi daam hal yang berkaitan dengan struktur kelembagaan dan mekanisme operasional ketiga organ perusahaan tersebut. kedua, external balance, yaitu pemenuhan tanggungjawab perusahaan sebagai entitas bisnis dalam masyarakat dan stakeholders.

1. Unsur-unsur Coporate Governance

Perusahaan harus memiliki unsur-unsur corporate governance yang berasal dari dalam perusahaan, serta unsur-unsur yang ada diluar perusahaan , yang menjamin berfungsinya Good Corporate Governance. Unsur-unsur tersebut ialah (Sutedi, 2012:41) :

a. Corporate Governance-Internal Perusahaan

Unsur yang berasal dari dalam perusahaan dan unsur yang selalu diperlukan di dalam perusahaan , kita namakan Corporate Governance – Internal Perusahaan. Unsur-unsur yang berasal dari dalam perusahaan adalah :

1) Pemegang saham; 2) Direksi;

3) Dewan komisaris; 4) Manajer;

5) Karyawan/serikat pekerja;

6) Sistem remunerasi berdasarkan kinerja 7) Komite audit.

Unsur-unsur yang selalu diperlukan di dalam perusahaan , antara lain meliputi: 1) Keterbukaan dan kerhasiaan (disclosure);

2) Transparansi; 3) Accountability; 4) Fairness;

b. Corporate Governance- External Perusahaan

Unsur yang berasal dari luar perusahaan dan unsur yang selalu diperlukan di luar perusahaan, dinamakan Corporate Governance- External Perusahaan. Unsur yang berasal dari luar perusahaan adalah :

1) Kecukupan undang-undang dan perangkat hukum; 2) Investor;

3) Institusi penyedia informasi; 4) Akuntan publik;

5) Institusi yang memihak kepentingan publik bukan golongan; 6) Pemberi pinjaman;

7) Lembaga yang mengesahkan legalitas. 2. Model Corporate Governance

a. Principal - Agent Model

Principal agent model atau dikenal dengan agency theory , dimana korporasi dikelola untuk memberikan win-win solution bagi pemegang saham sebagai pemilik di satu pihak dan manajer sebagai agent dilain pihak .Dalam model ini, diasumsikan bahwa kondisi corporate governance suatu perusahaan akan direfleksikan secara baik dalam bentuk sentimen pasar (i.e pasar modal, pasar produk dan pasar input).

b. Stakeholder Model

Model ini memberikan perhatian kepada kepentingan pihak-pihak yang terkait dengan korporasi sacara luas. artinya, dalam mencapai tingkat pengembalian yang menguntungkan bagi pemegang saham, manajer harus

memperhatikan adanya batasan-batasan yang timbul dalam lingkungan di mana mereka beroperasi, diantaranya masalah etika dan moral, hukum, kebijakan pemerintah, lingkungan hidup, sosial, budaya, politik dan ekonomi.

2.2.4 Cakupan atau Lingkup Good Corporate Governance

Organization for Economic Co-Operation and Development (OECD) memberikan pedoman menganai hal-hal yang perlu diperhatikan agar terciptanya Good Corporate Governance dalam suatu perusahaan , yaitu sebagai berikut : a. Hak dan Tanggung Jawab Pemegang Saham

Kerangka kerja corporate governance harus mendorong dan melindungi pemegang saham , dengan memberikan metode :

1. Metode yang sama dalam pendaftaran kepemilikan, melakukan transfer efek, mendapat informasi perusahaan, partisipasi dalam RUPS, memilih board of directors, dan mendapat dividen .

2. Hak untuk berpartisipasi dan diberitahu mengenai keputusan perubahan perusahaan yang bersifat fundamental misalnya perubahan anggaran dasar, penambahan modal, marger, dan penjualan aset perusahaan dalam jumlah besar. disamping itu, harus pula dimungkinkan adanya kontrol pasar terhadap perusahaan untuk mencciptakan perusahaan yang wajar dan transparan melalui :

a) Peraturan, persyaratan dan tata cara mengenai pemilihan direktur, pengendalian yang terjadi dipasar modal, transaksi materil seperti marger dan penjualan aset perusahaan, harus secara jelas diungkapkan

kepada publik dan proses transaksi tersebut harus didasarkan pada harga yang transparan yang melindungi pemegang saham.

b) Struktur permodalan yang memungkinkan pemegang saham terntentu mengendalikan perusahaan harus diungkapkan.

c) Hak untuk melakukan take over hanya digunakan semata-mata untuk kepentingan perusahaan dan pemegang saham.

b. Hak dan Tanggung Jawab Stakeholder

Kerangka kerja corporate governane harus memberi kepastian bahwa hak stakeholder dan publik di lindungi oleh undang-undang dan mendorong kerja sama yang aktif antar perusahaan dan stakeholder untuk meningkatkan kesejahteraan, kemakmuran, lapangan kerja serta kemampuan keuangan perusahaan yang memadai. Oleh karena itu, dalam corporate governance hak stakeholder dilindungi oleh peraturan perundangan-undangan dan kepentingannya juga dihormati. Dalam hal kepentingan stakeholder yang dilindungi tersebut dilanggar oleh pihak lain, maka stakeholder harus mempunyai kesempatan penyelesaian yang adil. Selain itu stakeholder harus didorong untuk berpartisipasi dalam perusahaan .

c. Perlakuan yang Wajar terhadap Pemegang saham

Kerangka kerja corporate governance harus memastika perlakuan yang wajar terhadap semua pemegang saham termasuk pemegang saham termasuk pemegang saham minoritas dan asing. pemegang saham yang mempunyai klasifikasi yang sama mendapatkan perlakuan yang sama. pemegang saham harus dilindungi dari penipuan, self dealing dan insider tranding yang dilakukan oleh

board of directors, manajer, dan pemegang saham utama, atau pihak lain yang mempunyai akses informasi perusahaan. selain itu, perusahaan harus pula secara transparan mengungkapkan keterbukaan dalam hal adanya transaksi yang mempunyai benturan kepentingan .

d. Keterbukaan dan Transparansi

Kerangka kerja corporate governance harus memastikan diungkapkannya informasi metril perusahaan yang akurat dan tepat waktu, antara lain meliputi situasi keuangan, kinerja perusahaan, pemegang saham, dan manajemen perusahaan serta faktor risiko yang mungkin timbul. informasi material yang perlu diungkapkan meliputi anatara lain hasil keuangan dan usaha peruusahaan, pemegang saham utama, anggota board of directors dan eksekutif, risiko yang mungkin dihadapi, struktur dan kebijakan perusahaan serta target yang ingin dicapai. informasi terseebut harus diungkapkan dan disajikan sesuai dengan standar internasional atau standar nasional yang mempunyai kualitas yang tinggi. Selain itu audit tahunan perusahaan harus dilakukan oleh auditor independen. perusahaan juga harus melakukan penyebaran informasi secara fair, tepat waktu dan murah bagi penggna yang ingin mengakses informasi dimaksud.

e. Wewenang dan Tanggung Jawab Board of Directors

Board of Directors harus melakukan pengawasan terhadap perusahaan secara efektif dan memberikan pertanggungjawaban kepadapemegang saham. Anggota Board of Directors harus bertindak secara transparan, iktikad baik dan telah melakukan due diligent serta dalam cara yang menurut pandangannya adalah hal yang terbaik bagi perusahaan. Board of Directors bertanggung jawab untuk

mengutamakan kepentingan saham pendiri dan memastikan perusahaan melakukan kegiatannya.

2.2.5 Penilaian Good Corporate Governance

Di Indonesia Corporate Governance Index telah dikembangkan oleh Indonesian Institute for Corporate Governance (IICG). Pemeringkatan corporate governance oleh IICG tersebut tidak dilakukan untuk semua perusahaan yang terdaftar di BEI, sehingga sampel penelitian hanya terbatas (Kurniasih dan Siregar, 2007). Adanya keterbatasan Corporate Governance Index, dalam berbagai penelitian seringkali terkait corporate governance akan menggunakan proksi sebagai alat ukur (Arifin, 2003; Khomsiyah, 2003) :

1) Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain (Tarjo,2008 dalam Wien Ika, 2010)

Penelitian yang dilakukan Shleifer dan Vishney (1986) menyatakan bahwa pemilik institusional memainkan peran penting dalam memantau, mendisiplinkan dan mempengaruhi manajer. Mereka berpendapat bahwa seharusnya pemilik institusional berdasarkan besar dan hak suara yang dimiliki, dapat memaksa manajer untuk berfokus pada kinerja ekonomi dan menghindari peluang untuk perilaku mementingkan diri sendiri. Adanya tanggung jawab perusahaan kepada fidusia, maka pemilik institusional memiliki insentif untuk memastikan bahwa manajemen perusahaan membuat keputusan yang akan memaksimalkan kesejahteraan pemegang saham.

Hasil penelitian yang dilakukan oleh Khurana dan Moser (2009) adalah besar kecilnya konsentrasi kepemilikan institusional maka akan mempengaruhi kebijakan pajak agresif oleh perusahaan, dan semakin besarnya konsentrasi short-term shareholder institusional akan meningkatkan kebijakan pajak agresif, tetapi semakin besar konsentrasi kepemilikan long-term shareholder maka akan semakin mengurangi tindakan kebijakan pajak yang agresif.

2) Dewan Komisaris

Dewan Komisaris memiliki andil dalam melakukan pengawasan terhadap perusahaan untuk memastikan Corporate Governance dijalankan dengan benar. Semakin banyak total komisaris independen, pengawasan manajemen akan lebih ketat. Hal ini dikarenakan pihak manajemen umumnya memiliki sifat oportunistik (Forum Corporate Governance Indonesia, 2002).

Komisaris independen didefinisikan sebagai seorang yang tidak terafiliasi dalam segala hal dengan pemegang saham pengendali, tidak memiliki hubungan afiliasi dengan direksi atau dewan komisaris serta tidak menjabat sebagai direktur pada suatu perusahaan yang terkait dengan perusahaan pemilik menurut peraturan yang dikelurkan oleh BEI, jumlah komisaris independen proporsional dengan jumlah saham yang dimiliki oleh pemegang saham yang tidak berperan sebagai pengendali dengan ketentuan jumlah komisaris independen sekurang-kurangnya tiga puluh persen (30%) dari seluruh anggota komisaris, disamping hal itu

komisaris independen memahami undang-undang dan peraturan tentang pasar modal serta diusulkan oleh pemegang saham yang bukan merupakan pemegang saham pengendali dalam Rapat Umum Pemegang Saham (Pohan, 2008; dalam Annisa, 2012).

Pengukuran Proporsi Dewan Komisaris adalah Sebagai Berikut (Siallagan dan Mahfoedz 2006, dalam Sarafina,Salsabila 2017) :

3) Kualitas Audit

Salah satu elemen penting dalam corporate governance adalah transparansi. Transparansi terhadap pemegang saham dapat dicapai dengan melaporkan hal-hal terkait perpajakan pada pasar modal dan pertemuan para pemegang saham. Peningkatan transparansi terhadap pemegang saham dalam hal pajak semakin dituntut oleh otoritas publik (Sartori, 2010). Alasannya adalah adanya asumsi bahwa implikasi dari perilaku pajak yang agresif, pemegang saham tidak ingin perusahaan mereka mengambil posisi agresif dalam hal pajak dan akan mencegah tindakan tersebut jika mereka tahu sebelumnya.

Audit merupakan elemen penting dalam corporate governance yang erat kaitannya dengan salah satu prinsip corporate governance yaitu transparansi. Perusahaan publik semakin menuntut adanya transparansi pada laporan keuangan. Pengukuran kualitas audit dapat menggunakan proksi yaitu ukuran Kantor Akuntan Publik (KAP) (Winata,2014)

Laporan keuangan yang diaudit oleh auditor KAP The Big Four menurut beberapa referensi dipercaya lebih berkualitas sehingga menampilkan nilai perusahaan yang sebenarnya, oleh karena itu diduga perusahaan yang diaudit oleh KAP The Big Four (Price Waterhouse Cooper) PWC, Deloitte Touche Tohmatsu, KPMG, Ernst & Young-E&Y) memiliki tingkat kecurangan yang lebih rendah dibandingkan dengan perusahaan yang diaudit oleh KAP non The Big Four (Annisa, 2012).

Wibawa ( 2016) mengungkap bahwa Pengukuran Kualitas Audit adalah sebagai Berikut:

Reputasi KAP : Nilai = 1, untuk KAP Big Four dan Nilai = 0 Untuk KAP non Big Four

4) Komite Audit

Komite audit adalah komite yang dibentuk oleh dewan komisaris perusahaan, yang anggotanya diangkat dan diberhentikan oleh dewan komisaris, yang bertugas untuk membantu melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam pengelolaan perusahaan (Winata, 2014)

Pohan (2008) dalam penelitiannya memaparkan bahwa dewan komisaris wajib membentuk komite audit yang beranggotakan sekurang-kurangnya tiga orang anggota, diangkat dan diberhentikan serta bertanggung jawab kepada dewan komisaris. Komite audit yang beranggotakan sedikit, cenderung dapat bertindak lebih efisien, namun juga memililki kelemahan, yakni minimnya ragam pengalaman anggota, sehingga anggota komite audit seharusnya memiliki

pemahaman memadai tentang pembuatan laporan keuangan dan prinsip-prinsip pengawasan internal. Kualifikasi terpenting dari anggota komite audit terletak pada common sense, kecerdasan dan suatu pandangan yang independen.

Tugas dari komite audit adalah membantu dewan komisaris dalam melakukan pengawasan terhadap kinerja perusahaan. Dengan kata lain komite audit berfungsi sebagai jembatan penghubung antara perusahaan dengan eksternal auditor. Komite audit juga erat kaitannya dengan penelaahan terhadap resiko yang dihadapi perusahaan, dan juga ketaatan terhadap peraturan. Dengan adanya hal tersebut maka, komite audit dapat mengurangi pengukuran dan pengungkapan akuntansi yang tidak tepat sehingga akan mengurangi juga tindakan kecurangan oleh manajemen dan tindakan melanggar hukum lainnya (Siallagan dan Machfoez, 2006; dalam Anissa, 2012)

Menurut Pendapat Klien (2006) dalam Sarafina ( 2017) mendefinisikan bahwa perhitungan komite audit independen yaitu dengan menggunakan rasio komisaris Indepen dalam komite audit dengan total anggota komite audit.

Komite audit=

2.3 Penghindaran Pajak

2.3.1 Pengertian Penghindaran Pajak

Prof. Dr. Mardiasmo (2008: 8-9 ), mendefinisikan Penghindaran Pajak Sebagai berikut:

“Penghindaran Pajak adalah usaha meringankan beban pajak dengan tidak melanggar peraturan perundangan-undangan. tax avoidance merupakan bentuk perlawanan aktif dari pemungutan pajak yang dilakukan oleh wajib pajak”.

Erly Suandy (2014:21), mendefinisikan Penghindaran Pajak sebagai berikut: “Penghindaran Pajak (tax avoidance) adalah suatu usaha pengurangan seara legal yang dilakukan dengan cara memanfaatkan ketentuan-ketentuan di bidang perpajakan secara optimal seperti, pengecualian dan pemotongan-pemotongan yang diperkenankan maupun manfaat hal-hal yang belum diatur dan kelemahan-kelemahan yang ada didalam peraturan perpajakan yang berlaku”.

Diana sari, (2017: 52), mendefinisikan Penghindaran Pajak sebagai berikut: “Penghindaran pajak (tax avoidance) adalah upaya penghindaraan pajak yang dilakukan secara legal dan aman bagi wajib pajak karena tidak bertentangan dengan ketentuan perpajakan, dimana metode dan teknik yang digunakan cenderung memanfaatkan kelemahan-kelemahan (grey area) yang terdapat dalam undang-undang dan peraturan perpajakan itu sendiri , untuk memperkecil jumlah pajak yang terhutang “.

Dengan demikian, penghindaran pajak yaitu usaha-usaha yang masih termasuk didalam konteks dan tidak melanggar peraturan-peraturan pajak yang berlaku untuk memperkecil jumlah pajak yang terutang dari tahun sekarang ke tahun-tahun yang akan datang sehingga dapat membantu memperbaiki arus kas dan keuntungan wajib pajak (Diaz Priantara & Wirawan B. Ilyas , 2013: 16). 2.3.2 Faktor Penghindaran Pajak

Graeme S Cooper ( 1997) dalam John Hutagaol ( 2007), menyatakan:

“Salah satu faktor pendorong Wajib Pajak melakukan penghindaran pajak adalah belum sempurnanya kebijakan dan administrasi perpajakan disuatu negara”.

Faktor-faktor lain wajib pajak melakukan Penghindaran pajak menurut John Hutagaol ( 2007:153) adalah sebagai berikut :

1. Tidak ada imbalan prestasi langsung dari pembayaran pajak

2. Penerapan ketentuan perpajakan yang tidak sama terhadap semua Wajib Pajak maupun objek pajak mengakibatkan ketidakadilan ( inequality) dalam pemenuhan kewajiban perpajakan

3. Belum sempurnanya administrasi perpajakan suatu negara, dan

4. Pelaksanaan penegakan hukum (law enforcement) yang tidak sama terhadap wajib pajak .

Lebih lanjut, Wajib Pajak memiliki keberanian untuk melakukan penghindaraan pajak dipengaruhi oleh beberapa Faktor , yaitu :

1. Kesempatan (Opportunities)

2. Lemahnya penegakan hukum (law enforement) 3. Manfaat dan biaya ( cost and benefits)

4. Kecil kemungkinan perbuatannya terungkap ( level of detections) 5. Pengenaan sanksi pajak tidak berat ( level of penalty), dan

6. bila terungkap masalahnya dapat diselesaikan ( negotiated settlements) 2.3.3 Cara Penghindaran Pajak

Cara melakukan penghindaran pajak menurut Diana Sari (2017: 52-54) Penghindaran pajak dapat dilakukan dengan tiga cara , yaitu :

1. Menahan diri

Yang dimaksud dengan manahan diri yaitu wajib pajak tidak melakukan sesuatu yang bisa dikenai pajak . contoh :

a. Tidak merokok agar terhindar dari cukai tembakau

b. Tidak menggunakan ikat pinggang dari kulit ular atau buaya agar terhindar dari pajak atas pemakai barang tersebut . sebagai gantinya , menggunakan ikat pinggang dari plastik .

2. Pindah lokasi

Memindahkan lokasi usaha atau domisili dari lokasi yang tarif pajak tinggi ke lokasi yang tarif pajaknya rendah . Contoh : Di Indonesia , diberikan keringanan bagi investor yang ingin menanamkan modalnya di Indonesia Timur. Namun , pindah lokasi tidak semudah itu dilakukan oleh wajib pajak . mereka harus memikirkan tentang transportasi , akomodasi , SDM , SDA , serta fasilitas -fasilitas yang menunjang usaha mereka. Hal ini harus sesuai dengan keuntungan yang mereka dapatkan dan keringanan pajak yang mereka peroleh . Biasanya , hal ini jarang terjadi , yang terjadi hanya pada pengusaha yang baru membuka usaha , atau perusahaan yang akan membuka cabang baru. Mereka membuka cabang baru di tempat yang tarif pajaknya lebih rendah.

3. Penghindaran pajak secara Yuridis

Perbuatan dengan cara sedemikian rupa sehingga perbuatan-perbuatan yang dilakukan tidak terkena pajak. Biasanya dilakukan dengan memanfaatkan kekosongan atau ketidakjelasaan undang-undang . hal inilah yang memberikan dasar potensial penghindaran pajak secara yuridis. Contoh :

1. Penetapan pajak khusus untuk tempat dansa umum dibelanda . pemerintah negeri Belanda menetapkan pajak khusus untuk tempat dansa umum. Karena pengenaan pajak ini, keuntungan pengusaha jadi berkurang. Untuk menghindari hal ini, mereka merubah status tempat dansa tersebut menjadi tempat dansa khusus anggota yang keanggotaanya terbuka untuk umum. Dengan demikian, mereka terbebas dari pengenaan pajak untuk tempat dansa umum.

2. Di Belanda dan di Indonesia pada zaman penajajahan Belanda, pemilik bioskop menyediakan sederet kursi gratis di barisan terdepan khusus untuk wartawan. Dengan asumsi, setelah menonton wartawan tersebut akan menulis riview tentang film tersebut dan memuat dikoran/majalah mereka. Oleh pemerintah, ini dianggap iklan gratis. Maka dari itu, diterapkanlahh pajak untuk kursi gratis tersebut. Pemilik bioskop menghindari pengenaan pajak ini dengan cara mengenakan tarif masuk yang sangat murah khusus untuk wartawan.

3. Di indonesia, untuk pegawai diberi tunjangan beras (innatura). Menurut undang-undang yang berlaku, hal ini tidak boleh dibebankan sebagai biaya.penghindaraannya dengan cara : perusahaan bekerjasama dengan yayasan dalam penyaluran tunjangan ini. perusahaan memberi uang kepada yayasan, dan yayasan menyalurkannya ke pegawai dalam bentuk beras. Jadi, pegawai tetap mendapat beras dan hal ini dibebankan sebagai biaya sehingga pajaknya berkurang .

Celah undang-undang merupakan dasar potensial penghindaran pajak secara yuridis . Suatu Undang-undang dirumuskan tidak jelas karena:

1. Kesengajaan pembuat undang-undang

Hal ini terjadi karena latar belakang pembuat undang-undang tersebut adalah pemerintah dan parlemen, dimana parlemen mewakili berbagai kepentingan yang berbeda dan bisa bertolak belakang anatara satu sama lain .

2. Ketidak sengajaan pembuatan undang-undang

Contoh : pada akhir tahun 1800 an, undang antitrust atau undang-undang anti monopoli di Amerika serikat yang ditunjukan oleh pemilik modal yang berbunyi “ apabila ada yang menghambat atau menghalangi perdagangan antar negara bagian , bisa dijatuhi hukuman berdasarkan undang-undang ini”

Dyreng et al. (2010), menjelaskan perhitungan dari penghindaran pajak adalah: “Perhitungan Penghindaran Pajak dihitung menggunakan Cash Effective Tax Rate (CETR) karena CETR tidak terpengaruh oleh perubahan estimasi”.

Metode ini juga diterima dalam literature akuntansi (Ayers et al., 2009; Blaylock et al., 2012; Rego & Wilson, 2012). Semakin tinggi nilai CETR maka penghindaran pajak yang dilakukan perusahaan semakin rendah.

Cash Effetive Tax Rate =

Nilai CashETR yang besar menunjukkan bahwa perusahaan kurang melakukan Penghindaran Pajak . Sebaliknya nilai CashETR yang rendah menunjukkan bahwa perusahaan melakukan aktivitas penghindaran pajak yang lebih besar. ( Dudi Wahyudi, Pusdiklat Pajak (RPSEP-09)

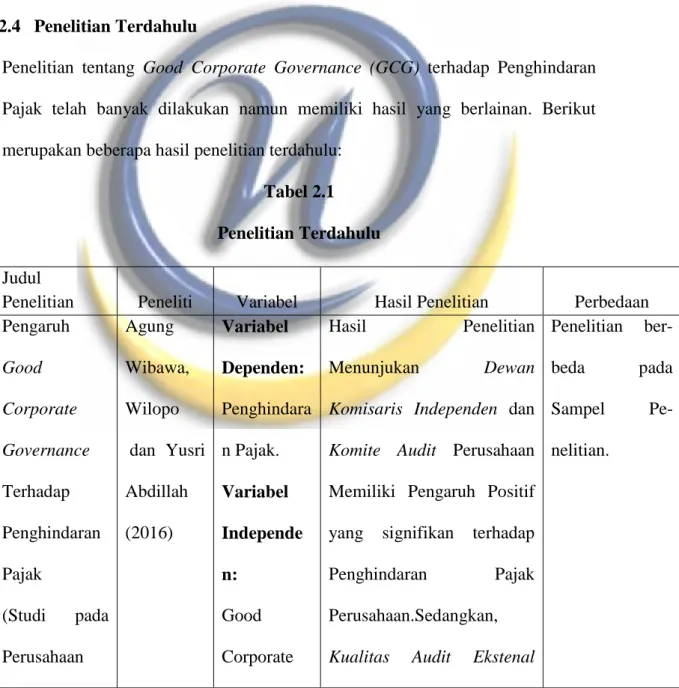

2.4 Penelitian Terdahulu

Penelitian tentang Good Corporate Governance (GCG) terhadap Penghindaran Pajak telah banyak dilakukan namun memiliki hasil yang berlainan. Berikut merupakan beberapa hasil penelitian terdahulu:

Tabel 2.1 Penelitian Terdahulu Judul

Penelitian Peneliti Variabel Hasil Penelitian Perbedaan Pengaruh Good Corporate Governance Terhadap Penghindaran Pajak (Studi pada Perusahaan Agung Wibawa, Wilopo dan Yusri Abdillah (2016) Variabel Dependen: Penghindara n Pajak. Variabel Independe n: Good Corporate Hasil Penelitian Menunjukan Dewan Komisaris Independen dan Komite Audit Perusahaan Memiliki Pengaruh Positif yang signifikan terhadap Penghindaran Pajak Perusahaan.Sedangkan, Kualitas Audit Ekstenal

Penelitian ber-beda pada Sampel Pe-nelitian.

Terdaftar di Indeks Bursa SRI KEHATI Tahun 2010-2014) Governance (GCG) tidak berpengaruh signifikan negatif terhadap penghindaran pajak perusahan. Pengaruh Financial Distress Dan Good Corporate Governance Terhadap Praktik Tax Avoidance Pada Perusahaan Manufaktur Rani Alifianti Herdian Putri dan Anis Chariri (2017) Pengaruh Dependen: Penghindara n Pajak (Tax Avoidance) Pengaruh Independe n: Finanial Distress dan Good Corporate Governance (GCG) Hasil Penelitian menunjukan Finanial Distress dan Ukuran Dewan Komisaris memiliki pengaruh signifikan terhadap Penghindar-an pajak. Sedangkan, Kepemilikan Institusional dan Komite audit tidak berpengaruh secara signifikan terhadap Penghindaran Pajak Penelitian berbeda pada Variabel Independen dan Sampel Penelitian. Pengaruh Corporate Governance, Gusti Ayu Widya Lestari dan Variabel Dependen: Penghindara Hasil Penelitian Menunjukan Corporate governance berpengaruh Penelitian berbeda pada variabel

Koneksi Politik, Dan Leverage Terhadap Penghindaran Pajak I.G.A.M Asri Dwija Putri (2017) n Pajak Variabel Independe n: Corporate Governance ,Koneksi Politik dan Lavarage

positif terhadap CETR. Semakin baik penerapan corporate governance akan menurunkan tingkat penghindaran pajak yang ditunjukkan dengan CETR yang tinggi. GCG yang diterapkan akan memberikan pengawasan untuk setiap tindakan yang akan diambil oleh manajemen. Sedangkan, Koneksi Politik berpengaruh terhadap CETR dan

Lavarage berpengaruh

negatif terhadap CETR.

Independen dan Sampel penelitian (penelitian tersebut bersumber dari Web Resmi BEI dan www.swa.co.id.) The Effect of Corporate Governance Mechanism on Tax Avoidance: Evidence from Dr. Agustina Mappadan g, SE. MM, BKP, Prof. Dr. Variabel Dependen: Tax Avoidance Variabel Independe n:

Hasil Penelitian ini menunjukan Mekanisme

tata kelola perusahaan

memiliki efek positif pada tingkat kepatuhan pajak perusahaan untuk meminimalkan ag-resivitas Penelitian berbeda pada Sampel Penelitian

2.5 Kerangka Pemikiran

2.5.1 Pengaruh Kepemilikan Institusional terhadap Penghindaran Pajak Dalam setiap perusahaan masing-masing pihak mempunyai kepentingan sendiri oleh karena itu perusahaan harus bisa mencegah terjadinya konflik antara pihak-pihak tersebut yang dapat menurunkan nilai perusahaan. Oleh karena itu perusahaan perlu adanya monitor dari pihak luar untuk memantau masing-masing pihak yang memiliki kepentingan yang berbeda. Pihak luar yang dimaksud adalah kepemilikan institusional. Manufacturing Industries Listed in the Indonesian Stock Exchange Tri Widyastuti , SE.Ak, MM, CA, dan Agustinus M. Wijaya, SE, SH, MM (2018) Corporate Governane Mechanism

pajak. begitu juga dengan

Dewan Komisaris

berpengaruh Positif terhadap Peng- hindaran pajak. Sedangkan untuk Kepemilikan Institusional berpengaruh negatif terhadap Penghindaran Pajak.

Kepemilikan institusional adalah kepemilikan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain (Tarjo,2008 dalam Wien Ika, 2010)

Penelitian yang dilakukan Shleifer dan Vishney (1986) menyatakan bahwa pemilik institusional memainkan peran penting dalam memantau, mendisiplinkan dan mempengaruhi manajer.

Hasil penelitian yang dilakukan oleh Khurana dan Moser (2009) adalah besar kecilnya konsentrasi kepemilikan institusional maka akan mempengaruhi kebijakan pajak agresif oleh perusahaan, dan semakin besarnya konsentrasi short-term shareholder institusional akan meningkatkan kebijakan pajak agresif, tetapi semakin besar konsentrasi kepemilikan long-term shareholder maka akan semakin mengurangi tindakan kebijakan pajak yang agresif.

2.5.2 Pengaruh Dewan Komisaris terhadap Penghindaran Pajak

Komisaris independen didefinisikan sebagai seorang yang tidak terafiliasi dalam segala hal dalam pemegang saham pengendali. Tidak memiliki hubungan afiliasi dengan direksi atau dewan komisaris, serta tidak menjabat sebagai direktur pada suatu perusahaan yang terkait (Winata,2014).

Pada Bursa Efek Indonesia terdapat aturan yaitu bahwa sebuah perusahaan minimal harus memiliki 30% dewan komisaris independen, dengan demikian pengawasan dapat dilakukan sedemikian rupa (Pohan, 2008; dalam Annisa, 2012). Dewan Komisaris memiliki andil dalam melakukan pengawasan terhadap perusahaan untuk memastikan Corporate Governance dijalankan dengan benar.

Semakin banyak total komisaris independen, pengawasan manajemen akan lebih ketat. Hal ini dikarenakan pihak manajemen umumnya memiliki sifat oportunistik (Forum Corporate Governance Indonesia, 2002). Sifat ini memotori motif di mana manajemen akan berusaha memaksimalkan laba bersih untuk meningkatkan bonus yang akan didapat, karena laba merupakan salah satu dari indikator utama keberhasilan dari manajer. Salah satu caranya adalah menekan biaya pajak. Pada akhirnya, hal ini mendorong manajer menjadi seorang agresif pajak.

2.5.3 Pengaruh Kualitas Audit Terhadap Penghindaran Pajak

Salah satu elemen penting dalam corporate governance adalah transparansi. Transparansi terhadap pemegang saham dapat dicapai dengan melaporkan hal-hal terkait perpajakan pada pasar modal dan pertemuan para pemegang saham. Peningkatan transparansi terhadap pemegang saham dalam hal pajak semakin dituntut oleh otoritas publik (Sartori, 2010). Alasannya adalah adanya asumsi bahwa implikasi dari perilaku pajak yang agresif, pemegang saham tidak ingin perusahaan mereka mengambil posisi agresif dalam hal pajak dan akan mencegah tindakan tersebut jika mereka tahu sebelumnya (Annisa,2012) Audit merupakan elemen penting dalam corporate governance yang erat kaitannya dengan salah satu prinsip corporate governance yaitu transparansi. Perusahaan publik semakin menuntut adanya transparansi pada laporan keuangan.

Pengukuran kualitas audit dapat menggunakan proksi yaitu ukuran Kantor Akuntan Publik (KAP) (Winata,2014) Laporan keuangan yang diaudit oleh KAP The Big Four (Price Water Cooper, Deloitte Touche Tohmatsu, KPMG, Ernst &

Young) memiliki tingkat kecurangan yang lebih rendah dibanding dengan perusahaan yang diaudit oleh KAP non The Big Four (Annisa, 2012).

2.5.4 Pengaruh Komite Audit Terhadap Penghindaran Pajak

Daniri (2006) dalam Pohan (2008) menyebutkan sejak direkomendasikan GCG di Bursa Efek Indonesia tahun 2000, komite audit telah menjadi komponen umum dalam struktur corporate governance perusahaan publik. Pada umumnya, komite ini berfungsi sebagai pengawas proses pembuatan laporan keuangan dan pengawasan internal, karena BEI mengharuskan semua emiten untuk untuk membentuk dan memiliki komite audit yang diketuai oleh komisaris independen. Chariri (2017) menyatakan Karena pengawasan komite audit dalam proses pembuatan laporan keuangan dan pengawasan internal, dipercaya akan mengurangai agresifitas perilaku penghindaran pajak perusahaan.

Maharani dan Suardana (2014) menyatakan, perusahaan yang memiliki komite audit lebih bertanggung jawab dan terbuka dalam penyajian laporan keuangannya. Hal ini dikarenakan komite audit akan mengawasi seluruh kegiatan yang terjadi dalam perusahaan.

2.5.5 Pengaruh Kepemilikan Institusional, Dewan Komisaris, Kualitas Audit dan Komite Audit terhadap Penghindaran Pajak

Setiap tindakan yang dilakukan oleh manajemen harus selalu diawasi oleh principal. Hal ini dilakukan agar setiap tindakan yang diambil sesuai dengan tujuan perusahaan dan tidak melanggar peraturan yang berlaku. Corporate Governance yang diterapkan dapat menjalankan fungsi pengawasan terhadap setiap keputusan yang diambil oleh manajemen. Selain untuk mengawasi

keputusan yang diambil, corporate governance juga dapat mengawasi pengelolaan perpajakan. Penerapan corporate governance dapat mempengaruhi kebijakan perusahaan dalam hal pemenuhan kewajiban perpajakan yang akan diterapkan (Santoso dan Muid, 2014). Perusahaan merupakan wajib pajak dimana perencanaan pajak dipengaruhi oleh bagaimana corporate governance diterapkan di perusahaan (Friese dan Mayer, 2006).

Keterkaitan antar Variabel dinyatakan dalam skema kerangka pemikiran berikut ini:

Menurut Uma Sakaran (2009) dalam Edison (75:2018) Hipotesis didefinisikan sebagai logika dugaan menyangkut hubungan antara dua atau lebih variabel yang akan diungkapkan didalam bentuk pernyataan yang teruji.

Berdasarkan kerangka pemikiran tersebut, maka hipotesis yang akan diuji dalam penelitan ini adalah:

Hα1: Kepemilikan Institusional berpengaruh positif terhadap Penghindaran Pajak Hα2: Dewan Komisaris berpengaruh positif terhadap Penghindaran Pajak

Hα3: Kualitas Audit berpengaruh positif terhadap Penghindaran Pajak

Hα4: Komite Audit berpengaruh positif terhadap Penghindaran Pajak

Hα5: Kepemilikan Institusional, Dewan Komisaris, Kualitas Audit dan Komite