BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori 2.1.1 Bank Syariah

Menurut UU No. 21 Tahun 2008 tentang bank syariah, Bank Syariah

adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip

Syariah (Soemitra, 2009).

2.1.2 Fungsi Bank Syariah

BankSyariah memiliki tiga fungsi utama yaitu menghimpun dana dari

masyarakat, menyalurkan dana kepada masyarakat, memberikan

pelayanandalam bentuk jasa perbankan syariah ( Ismail, 2011).

1. Penghimpunan Dana Masyarakat

Bank syariah menghimpun dana dari masyarakat dalam bentuk titipan

dengan menggunakan akad al-Wadiah dan dalam bentuk investasi dengan

menggunakan akad al-Mudharabah. Al-Wadiah adalah akad antara pihak

pertama (masyarakat) dengan pihak kedua (bank), dimana pihak pertama

menitipkan dananya kepada bank, dan pihak kedua, bank menerima titipan

untuk dapat memanfaatkan titipan pihak pertama dalam transaksi yang

diperbolehkan dala Islam. Al-Mudrabah adalah akad antara pihak yang

memiliki dana kemudian menginventasikan dananya (Shahibul mal)

dimana mudharib dapat memanfaatkan dana yang diinvestasikan oleh

shahibul mal untuk tujuan tertentu yang di perbolehkan dalam Islam.

2. Penyaluran Dana Kepada Masyarakat

Bank menyalurkan dana kepada masyarakat dengan menggunakn

bermacam-macam akad, antara lain akad jual beli dan akad kemitraan.

Dalam akad jual beli, maka return yang diperoleh bank atas penyaluran

dananya adalah dalam bentuk margin keuntungan. Margin keuntungan

merupakan selisih antara harga jual kepada nasabah dan harga beli bank.

pendapatan dari yang diperoleh dari aktivitas penyaluran dana kepada

nasabah yang menggunakan akad kerjasama usaha adalah bagi hasil.

3. Pelayanan Jasa Bank

Aktivitas pelayanan jasa, merupakan aktivitas yang diharapkan oleh bank

syariah untuk dapat meningkatkan pendapatan bank yang berasal dari fee

atas pelayanan jasa bank. Beberapa bank berusaha untuk meningkatkan

teknologi informasi agar dapat memberikan pelayanan jasa yang

memuaskan nasabah. Pelayanan yang dapat memuaskan pelanggan ialah

pelayanan yang cepat dan akurat, dengan pelayanan jasa, bank syariah

mendapat imbalan berupa fee yang disebut fee based income.

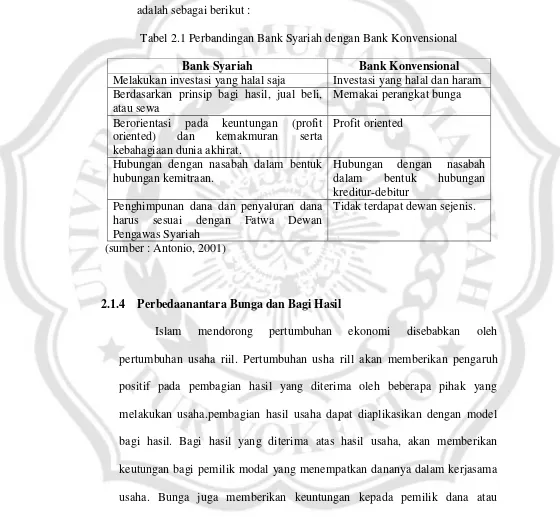

2.1.3 Perbedaan Bank Syariah dengan Bank Konvensional

Bank konvensional dan bank syariah dalam beberapa hal memiliki

persamaan, terutama dalam sistem teknis penerimaan uang, mekanisme

pembiayaan dan bank syariah menyangkut aspek legal, struktur organisasi,

usaha yang dibiayai dan lingkungan kerja.

Secara garis besar perbandingan bank syariah dengan bank konvensional

adalah sebagai berikut :

Tabel 2.1 Perbandingan Bank Syariah dengan Bank Konvensional

Bank Syariah Bank Konvensional

Melakukan investasi yang halal saja Investasi yang halal dan haram Berdasarkan prinsip bagi hasil, jual beli,

atau sewa

Memakai perangkat bunga

Berorientasi pada keuntungan (profit oriented) dan kemakmuran serta kebahagiaan dunia akhirat.

Profit oriented

Hubungan dengan nasabah dalam bentuk hubungan kemitraan.

Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur

Penghimpunan dana dan penyaluran dana harus sesuai dengan Fatwa Dewan Pengawas Syariah

Tidak terdapat dewan sejenis.

(sumber : Antonio, 2001)

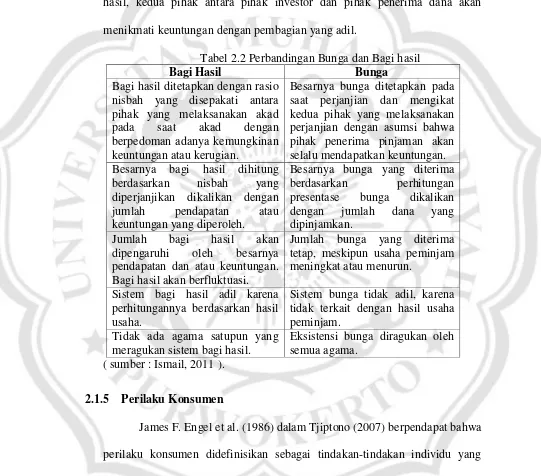

2.1.4 Perbedaanantara Bunga dan Bagi Hasil

Islam mendorong pertumbuhan ekonomi disebabkan oleh

pertumbuhan usaha riil. Pertumbuhan usha rill akan memberikan pengaruh

positif pada pembagian hasil yang diterima oleh beberapa pihak yang

melakukan usaha.pembagian hasil usaha dapat diaplikasikan dengan model

bagi hasil. Bagi hasil yang diterima atas hasil usaha, akan memberikan

keutungan bagi pemilik modal yang menempatkan dananya dalam kerjasama

usaha. Bunga juga memberikan keuntungan kepada pemilik dana atau

investor. Namun keuntungan yang diperoleh pemilik dana atas bunga tentunya

berasal dari bunga sifatnya tetap tanpa memperhatikan hasil usaha pihak yang

dibiayai, sebaliknya keuntungan yang berasal dari bagi hasil akan berubah

mengikuti hasil usaha pihak yang mendapatkan dana. Dengan sistem bagi

hasil, kedua pihak antara pihak investor dan pihak penerima dana akan

menikmati keuntungan dengan pembagian yang adil.

Tabel 2.2 Perbandingan Bunga dan Bagi hasil

Bagi Hasil Bunga

Bagi hasil ditetapkan dengan rasio nisbah yang disepakati antara pihak yang melaksanakan akad pada saat akad dengan berpedoman adanya kemungkinan keuntungan atau kerugian.

Besarnya bunga ditetapkan pada saat perjanjian dan mengikat kedua pihak yang melaksanakan perjanjian dengan asumsi bahwa pihak penerima pinjaman akan selalu mendapatkan keuntungan. Besarnya bagi hasil dihitung

berdasarkan nisbah yang diperjanjikan dikalikan dengan jumlah pendapatan atau keuntungan yang diperoleh.

Besarnya bunga yang diterima berdasarkan perhitungan presentase bunga dikalikan dengan jumlah dana yang dipinjamkan.

Jumlah bagi hasil akan dipengaruhi oleh besarnya pendapatan dan atau keuntungan. Bagi hasil akan berfluktuasi.

Jumlah bunga yang diterima tetap, meskipun usaha peminjam meningkat atau menurun.

Sistem bagi hasil adil karena perhitungannya berdasarkan hasil usaha.

Eksistensi bunga diragukan oleh semua agama.

( sumber : Ismail, 2011 ).

2.1.5 Perilaku Konsumen

James F. Engel et al. (1986) dalam Tjiptono (2007) berpendapat bahwa

perilaku konsumen didefinisikan sebagai tindakan-tindakan individu yang

secara langsung terlibat dalam usaha memperoleh dan menggunakan

barang-barang jasa ekonomis termasuk proses pengambilan keputusan yang

(1984) dalam Tjiptono (2007) juga mendefinisikan perilaku konsumen sebagai

proses pengambilan keputusan dan aktivitas individu secara fisik yang

dilibatkan dalam proses mengevaluasi, memperoleh, menggunakan atau dapat

mempergunakan barang-barang dan jasa.

Berdasarkan pendapat para ahli diatas dapat disimpulkan bahwa

perilaku konsumen adalah tindakan-tindakan yang dilakukan individu,

kelompok atau organisasi yang berhubungan dengan proses pengambilan

keputusan dalam mendapatkan, menggunakan barang-barang atau jasa

ekonomis yang dapat dipengaruhi lingkungan.

Faktor-faktor yang mempengaruhi perilaku konsumen :

1. Kekuatan Sosial Budaya

a) Faktor Budaya

Budaya dapat didefinisakan sebagai hasil kreativitas manusia dari satu

generasi berikutnya yang sangat menentukan bentuk perilaku dalam

kehidupannyasebagai anggota masyarakat. Kebudayaan merupakan suatu hal

yang kompleks yang meliputi ilmu pengetahuan, kepercayaan, seni, moral,

adat, kebiasaan dan norma-norma yang berlaku pada masyarakat.

Fleming Hansen (1972) dalam Tjiptono (2007) mengemukakan bahwa

karakteristik budaya adalah hasil karya manusia, proses belajar, mempunyai

aturan/berpola, bagian dari masyarakat, menunjukan kesamaan tertentu tetapi

pula terdapat variasi-variasinya, pemenuhan kepuasan dan

kemantapan/ketetapan, penyesuai terorganisasi dan terintegrasi secara

b) Faktor kelas sosial

Kelas sosial dapat didefinisikan sebagai suatu kelompok yang terdiri

dari sejumlah orang yang mempunyai kedudukan yang seimbang dalam

masyarakat. Fleming Hansen (1972) dalam Tjiptono (2007)

mengemukakan bahwa kelas sosial dapat dikategorikan ke dalam kelas

puncak atas, kelas puncak bawah, kelas menengah atas, kelas menengah

bawah, kelas bawah atas, dan kelas bawah rendah.

c) Faktor Kelompok Anutan (Small Reference Group)

Kelompok anutan didefinisikan sebagai suatu kelompok orang yang

mempengaruhi sikap, pendapat, norma dan perilaku konsumen.

William J. Stanton (1981) dalam Tjiptono (2007) mengemukakan

bahwa perilaku konsumen dipengaruhi oleh kelompok anutan yang

mereka menjadi anggotanya atau yang mereka cita-citakan.

d) Faktor Keluarga

Keluarga dapat didefinisikan sebagai suatu unit masyarakat yang

terkecil yang perilakunya sangat mempengaruhi dan menentukan dalam

pengambilan keputusan nasabah. Keluarga dapat terbentuk keluarga inti

yang terdiri dari tokoh ayah, ibu dan anak. Dapat pula berbentuk keluarga

besar yang terdiri dari tokoh ayah, ibu, anak, kakek dan nenek serta warga

2. Kekuatan Faktor Psikologis

a) Faktor Pengalaman Belajar

Belajar dapat didefinifikan sebagai suatu perubahan perilaku akibat

pengalaman sebelumnya. Perilaku konsumen dapat dipelajari karena

sangat dipengaruhi oleh pegalaman belajarnya. Pengalaman belajar

konsumen akan menentukan tindakan dan pengambilan keputusan

membeli.

b) Faktor Kepribadian

Kepribadian dapat didefinisikan sebagai suatu bentuk dari sifat-sifat

yang ada pada diri individu yang sangat menentukan perilakunya.

Kepribadian konsumen sangat ditentukan oleh faktor internal dirinya

(motif, IQ, emosi, cara berfikir, persepsi) dan faktor eksternal dirinya

(lingkungan fisik, keluarga, masyarakat, sekolah, lingkungan alam),

kepribadian konsumen akan mempengaruhi persepsi dan pengambilan

keputusan dalam membeli.

c) Faktor Sikap dan Keyakinan

Sikap dapat didefinisikan sebagai suatu penilaian kognitif seseorang

terhadap suka atau tidak suka, perasaan emsional yang tindakannya

cenderung kearah berbagai objek atau ide. Sikap dan keyakinan konsumen

terhadap suatu produk atau merek dapat diubah melalui komunikasi yang

persuasif dan pemberian informasi yang efektif kepada konsumen.

d) Konsep Diri atau Self-Concept

Konsep diri dapat didefinisikan sebagai cara kita melihat diri sendiri

2.1.6 Kualitas Pelayanan

Kualitas pelayanan adalah upaya pemenuhan kebutuhan dan keinginan

konsumen serta ketepatan penyampaiannya dalam mengimbangi harapan

konsumen (Tjiptono, 2007). Untuk mempermudah penilaian dan pengukuran

kualitas pelayanan dikembangkan suatu alat ukur kualitas layanan yang

disebut SERVQUAL (service Quality). SERVQUAL ini merupakan skala multi

item yang dapat digunakan untuk mengukur persepsi konsumen atas kualitas

layanan yang meliputi lima dimensi (Parasuraman, 1988) yaitu:

1. Bukti fisik (tangible), kemampuan suatu perusahaan dalam menunjukkan

eksistensinya kepada pihak eksternal. Penampilan dan kemampuan sarana

dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya adalah

bukti nyata dari pelayanan yang diberikan oleh pemberi jasa. Yang

meliputi fasilitas fisik (gedung, gudang, dan lain sebagainya),

perlengkapan dan peralatan yang dipergunakan (teknologi), serta

penampilan pegawainya.

2. Reliabilitas (reliability), yakni kemampuan perusahaan untuk memberikan

pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja

harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu,

pelayanan yang sama, untuk semua pelanggan tanpa kesalahan, sikap yang

simpatik, dan dengan akurasi yang tinggi.

3. Daya Tanggap (responsiveness), suatu kemampuan untuk membantu dan

memberi pelayanan yang cepat (responsif) dan tepat kepada pelanggan,

menunggu tanpa adanya suatu alasan yang jelas menyebabkan persepsi

yang negatif dalam pelayanan.

4. Jaminan (assurance), pengetahuan, kesopansantunan, dan kemampuan

para pegawai perusahaan untuk menumbuhkan rasa percaya para

pelanggan kepada perusahaan. Terdiri dari beberapa komponen antara lain

komunikasi (communication), kredibilitas (credibility), keamanan

(security), kompetensi (competence), dan sopan santun (courtesy).

5. Empati (empathy), memberikan perhatian yang tulus dan bersifat

individual atau pribadi yang diberikan kepada para pelanggan dengan

berupayamemahami keinginan konsumen. Dimana suatu perusahaan

diharapkan memiliki pengertian dan pengetahuan tentang pelanggan,

memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu

pengoperasian yang nyaman bagi pelanggan.

2.1.7 Bagi Hasil

Sistem bagi hasil merupakan sistem di mana dilakukannya perjanjian

atau ikatanbersama di dalam melakukan kegiatan usaha (Muchtasib,2009). Di

dalam usaha tersebut diperjanjikan adanya pembagian hasil atas keuntungan

yang akan di dapat antara kedua belah pihak atau lebih. Bagi hasil dalam

sistem perbankan syari'ah merupakan ciri khusus yang ditawarkan kapada

masyarakat, dan di dalam aturan syari'ah yang berkaitan dengan pembagian

hasil usaha harus ditentukan terlebih dahulu pada awal terjadinya kontrak

ditentukan sesuai kesepakatan bersama, dan harus terjadi dengan adanya

kerelaan (An-Tarodhin) di masing-masing pihak tanpa adanya unsur paksaan.

1. Pembiayaan dengan menggunakan prinsip bagi hasil :

a. Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah akad kerjasama antara dua pihak atau

lebih untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana (amal/expertise) dengan kesepakatan

bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan

kesepakatan.

b. Pembiayaan Mudharabah

Pembiayaan Mudharabah adalah akad kerjasama usaha antara dua

pihak dimana pihak pertama (shahibul mal) menyediakan seluruh

(100%) modal, sedangkan pihak lainnya menjadi pengelola.

Keuntungan usaha secara mdharabah dibagi menurut kesepakatan yang

dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh

pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola.

Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian

si pengelola, harus bertnggung jawab atas kerugian tersebut.

2. Faktor-faktor yang mempengaruhi Bagi Hasil

a. Faktor Langsung

Di antara faktor-faktor langsung (direct factors) yang mempengaruhi

perhitungan bagi hasil adalah investment rate, jumlah dana yang

1) Investment rate merupakan persentase aktual dana yang di

investasikan dari total dana. Jika bank menentukan investment rate

sebesar 80 persen, hal ini berarti 20 persen dari total dana

dialokasikan untuk memenuhi likuiditas.

2) Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah

dana yang tersedia untuk diinvestasikan. Dana tersebut dapat

dihitung dengan menggunakan salah satu metode ini :

a) Rata-rata saldo minimum bulanan

b) Rata-rata total saldo harian

3) Nisbah (profit sharing ratio)

a) Salah satu ciri al-mudharabah adalah nisbah yang harus

ditentukan dan disetujui pada awal perjanjian.

b) Nisbah antara satu bank dan bank lainnya dapat berbeda.

c) Nisbah juga dapat berbeda dari waktu ke waktu dalam satu

bank, misalnya deposit 1 bulan, 3 bulan, 6 bulan, dan 12 bulan.

d) Nisbah juga dapat berbeda antara satu account dan account

lainnya sesuai dengan besarnya dana dan jatuh temponya.

b. Faktor Tidak Langsung

1) Penentuan butir-butir pendapatan dan biaya mudharabah

a) Bank dan nasabah melakukan share dalam pendapatan dan

biaya ( Profit and sharing). Pendapatan yang “ dibagi hasilkan

b) Jika semua biaya di tanggung bank hal ini disebut revenue

sharing.

2) Kebijakan akunting ( prinsip dan metode akunting ).

Bagi hasil secara tidak langsung di pengarhi oleh berjalannya

aktivitas yang diterapkan, terutama sehubungan dengan pengakuan

pendapatan dan biaya.

2.1.8 Produk Penghimpunan Dana Bank Syariah

Menurut (Karim, 2011) produk penghimpun dana di bank syariah dapat

berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang

diterapkan dalam penghimpunan dana masyarakat adalah prinsip wadi’ah dan

mudharabah. Berikut ini produk penghimpun dana yang diterapkan dalam

perbankan syariah:

a. Giro

Giro menurut fatwa Dewan Pengawas Syariah NO:

01/DSN-MUI/IV/2000 yaitu simpanan dana yang penarikannya dapat dilakukan

setiap saat dengan penggunaan cek, bilyet giro, sarana perintah

pembayaran lainnya, atau dengan pemindahbukuan.

Menurut (Karim, 2011) giro syariah adalah giro yang dijalankan

berdasarkan prinsip syariah. Dalam hal ini, Dewan Syariah Nasional

(DSN) telah mengeluarkan fatwa yang menyatakan bahwa giro yang

dibenarkan secara syariah adalah giro yang dijalankan berdasarkan prinsip

Giro wadi’ah adalah giro yang dijalankan berdasarkan akad

wadi’ah, yakni titipan murni yang setiap saat dapat diambil jika

pemiliknya menghendaki. Dalam kaitan dengan produk giro, bank syariah

menerapkan prinsip wadiah yad dhamanah, yakni nasabah bertindak

sebagai penitip yang memberikan hak kepada bank syariah untuk

menggunakan atau memenfaatkan uang atau barang titipannya.

Ketentuan umum giro wadi’ah sebagai berikut :

1) Dana wadi’ah dapat digunakan oleh bank untuk kegiatan komersial

dengan syarat bank harus menjamin pembayaran kembali noinal dana

wadi’ah tersebut.

2) Keuntungan atau kerugian dari penyaluran dana menjadi hak milik

atau ditanggung bank, sedangkan pemilik dana tidak dijanjikan

imbalan dan tidak menanggung kerugian. Bank dimungkinkan

memberikan bonus kepada pemilik dana sebagai suatu isentif untuk

menarik dana masyarakat tapi tidak boleh diperjanjikan dimuka.

3) Pemilik dana wadi’ah dapat menarik kembali dananya sewaktu-waktu

(on call) baik sebagaian ataupun seluruhnya.

Giro mudharabah adalah, giro yang dijalankan berdasarkan akad

mudharabah. Dalam hal ini, bank syariah bertindak sebagai mudharib

(pengelola dana), sedangkan nasabah bertindak sebagai shahibul mall

(pengelola dana) .

Bank syariah dalam kapasitasnya sebagai mudharib memiliki sifat

bijaksana serta bertindak baik dan bertanggungjawab atas segala sesuatu

yang timbul akibat kesalahan atau kelalaiannya. Disamping itu bank

syariah juga bertindak sebagai kuasa dari usaha bisnis pemilik dana yamg

diharapkan dapat memperoleh keuntungan seoptimal mungkin tanpa

melanggar berbagai aturan syariah.

Dari hasil pengelolaan dana mudharabah, bank syariah akan

membagihasilkan kepada pemilik dana sesuai dengan nisbah yang

disepakatidan dituangkan dalam akad pembukuan rekening. Dalam

mengelola dana tersebut bank tidak bertanggung jawab terhadap kerugian

yang bukan disebabkan oleh kelalaiannya. Namun apabila yang terjadi

adalah salah arus, bank bertanggung jawab penuh atas terhadap kerugian

tersebut.

Ketentuan umum giro berdasarkan mudharabah sebagai berikut:

1) Dalam transaksi ini, nasabah bertindak sebagai shahibul mall atau

pemilik dana, dan bank bertindak sebagai mudharib atau pengelola

dana.

2) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai

macam usaha yang tidak bertentangan dengan prinsip syariah dan

mengembangkannya, termasuk didalamnya mudharabah dengan pihak

lain.

3) Modal harus dinyatakan denagn jumlahnya, dalam bentuk tunai dan

4) Pembagian keuntungan haru dinyatakan dalam bentuk nisbah dan

dituangkan dalam bentuk akad pembukaan rekening.

5) Bank sebagai mudharib menutup biaya operasional giro dengan

menggunakan nisbah keuntungan yang menjadi haknya.

6) Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah

tanpa persetujuan yang bersangkutan.

b. Tabungan

Tabungan menurut fatwa Dewan Pengawas Syariah NO:

02/DSN-MUI/IV/2000 yaitu simpanan dana yang penarikannya hanya dapat

dilakukan menurut syarat-syarat tertentu yang telah disepakati, tetapi tidak

dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya yang

dipersamakan dengan itu.

Menurut (Karim, 2011) tabungan syariah merupakan tabungan

yang dijalankan bedasarkan prinsip-prinsip syariah. Dalam hal ini, Dewan

Syariah Nasional telah mengeluarkan fatwa yang menyatakan bahwa

tabungan yang dibenarkan adalah tabungan yang berdasarkan prinsip

wadi’ah dan mudharabah.

Tabungan wadi’ah adalah tabungan yang dijalan kan berdasarkan

akad wadi’ah, yakni titipan murni yang harus dijaga dan dikembalikan

setiap saat sesuai dengan kehendak pemiliknya. Berkaitan dengan produk

tabungan wadi’ah, bank syariah menggunakan akad wadi’ah yad adh

-dhamanah.

1) Tabungan wadiah merupakan tabungan yang bersifat titipan murni

yang harus dijaga dan dikembalikan setiap saat (on call) sesuai dengan

kehendak pemilik harta.

2) Keuntungan atau kerugian dari penyaluran dana atau pemanfaatan

barang menjadi milik atau tanggungan bank, sedangkan nasabah

penitip tidak dijanjikan imbalan dan tidak menanggung kerugian.

3) Bank dimungkinkan memberikan bonus kepada pemilik harta sebagai

sebuah insentif selama tidak diperjanjikan dalam akad pembukaan

rekening.

Tabungan mudharabah adalah tabungan yang dijalankan berdasar

kan akad mudharabah. Dalam hal ini, bank syariah bertindak sebagai

mudharib (pengelol dana), sedangkan nasabah bertindak sebagai shahibul

maal (pemilik dana).

Ketentuan umum tabungan mudharabah sebagai berikut :

1) Dalam transaksi ini, nasabah bertindak sebagai shahibul maal atau

pemilik dana, dan bank bertinda sebagai mudharib atau pemilik dana.

2) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai

macam usaha yang tidak bertentangan dengan prinsip syariah dan

mngembangkannya, termasuk didalamnya mudharabah dengan pihak

lain.

3) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan

bukan piutang.

4) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan

5) Bank sebagai mudharib menutup biaya operasional tabungan dengan

menggunakan nisbah keuntngan yang menjadi haknya.

6) Bank tidak diperenankan mengurangi nisbah keuntungan nasabah

tanpa persetujuan yang bersangkutan.

c. Deposito

Deposito menurut fatwa Dewan Pengawas Syariah NO:

03/DSN-MUI/IV/2000 yaitu simpanan dana berjangka yang penarikannya hanya

dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah

penyimpan dengan bank.

Menurut (Karim, 2011) deposito syariah adalah deposito yang

dijalankan berdasarkan prinsip syariah. Dalam hal ini Dewan Syariah

Nasional MUI telah mengeluarkan fatwa yang menyatakan bahwa

deposito yang dibenarkan adalah deposito yang berdasarkan prinsip

mudharabah.

Dalam hal ini, bank syariah bertindak sebagai mudharib (pengelola

dana), sedangkan nasabah bertindak sebagai shahibul maal (pemilik dana).

Dalam kapasitasnya sebagai mudharib, bank syariah dapat melakukan

berbagai macam usaha yang tidak bertentangan dengan prinsip syariah

serta mengembangkannya, termask melakukan akad mudharabah dengn

2.1.9 Nilai Nasabah

Nilai pelanggan (nasabah) adalah tradeoff antara persepsi

pelanggan terhadap kualitas atau manfaat produk dan pengorbanan yang

dilakukan lewat harga yang di bayarkan Monroe (1993) dalam Tjiptono

(2007).

Nilai nasabah dapat di ukur dengan :

1. Emotional Value, yaitu utilitas yang berasal dari perasaan atau

afektif/emosi positif yang ditimbulkan dari mengonsumsi produk.

2. Social Value, yaitu utilitas yang didapatkan dari kemampuan produk

untuk meningkatkan konsep diri-sosial konsumen.

3. Quality atau Performance Value, yaitu utilitas yng didaptkan dari

produk karena reaksi biaya jangka pendek dan biaya jangka panjang.

4. Price atau Value For Money, yaituutilitas yang diperoleh dari persepsi

terhadap kualitas dan kinerja yang diharapkan atas produk.

Nilai bagi nasabah bisa juga dilihat sebagai cerminan dari kualitas,

manfaat dan pengorbanan yang diberikan untuk mendapatkan sebuah

produk atau layanan. Sebuah produk atau layanan perbankan dikatakan

mempunyai nilai yang tinggi di mata nasabah apabila mampu memberikan

kualitas, manfaat dan pengorbanan yang seminimal mungkin.

Sebuah perbankan dikatakan mempunyai nilai yang tinggi dimata

nasabah apabila memberikan pelayanan yang memuaskan, hal tersebut

juga akan meningkatkan kepuasan itu sendiri dan menjadikan loyalnya

2.1.10 Kepuasan Nasabah

Kepuasan nasabah adalah dampak dari perbandingan antara harapan

nasabah sebelum pembelian dengan yang sesungguhnya dipercaya oleh

nasabah dari produk yang dibeli tersebut (Sumarwan,2003).

Menurut Kotler (2000), kepuasan merupakan tingkat perasaan dimana

seseorang menyatakan hasil perbandingan atas kinerja produk yang

diterima dan yang diharapkan. Apabila kinerja dibawah harapan, maka

pelanggan akan kecewa. Bila kinerja sesuai dengan harapan, pelanggan

akan puas. Sedangkan bila kinerja melebihi harapan, maka pelanggan akan

sangat puas.

Kepuasan pelanggan dapat diukur dengan :

1. Produk sesuai dengan yang diharapkan

2. Pelayanan sesuia dengan yang diharapkan nasabah

3. Bagi hasil sesuai dengan akad yang telah disepakati

4. Merekomendasikan keorang lain

Menurut Kotler dan Keller (2007), menyatakan kunci untuk

mempertahankan pelanggan adalah kepuasan pelanggan. Pelanggan yang

puas akan:

1. Melakukan pembelian ulang

2. Mengatakan hal yang baik tentang perusahaan kepada orang lain atau

rekomendasi.

3. Kurang memperhatikan merk dan iklan produk pesaing.

Kepuasan pelanggan berbeda dengan kualitas pelayanan, dimana

kepuasan merupakan evaluasi spesifik terhadap transaksi pemberi jasa,

sedangkan persepsi terhadap kualitas jasa terkait dengan penilaian umum

mengenai superioritas pemberi jasa.

Dengan demikian tingkat kepuasan merupakan fungsi dari

perbedaan antara kinerja yang dirasakan dengan harapan. Harapan

pelanggan dapat dibentuk oleh pengalaman masa lampau, komentar dari

kerabatnya serta janji dan informasi pemasar dan saingannya. Pelanggan

yang puas akan setia lebih lama, dan memberi komentar yang baik bagi

perusahaan ( Perbankan ).

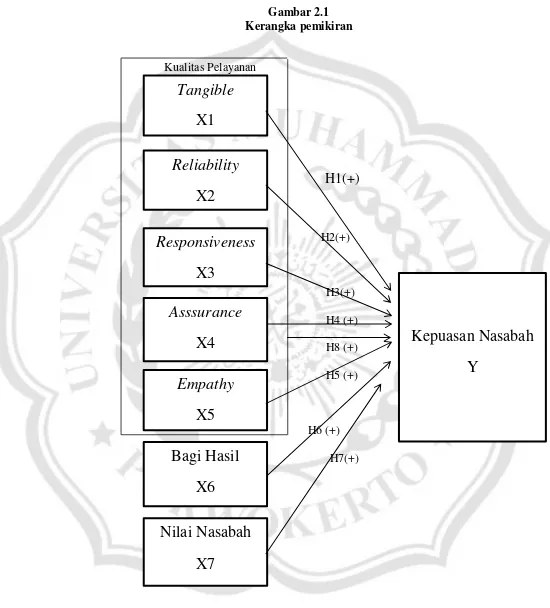

2.2Kerangka Pemikiran

Penelitian ini akan menjelaskan pengaruh tangible, reliability,

reponsiveness, assurance, empathy, bagi hasil dan nilai nasabah terhadap

kepuasan nasabah pada Bank Syariah Mandiri Cabang Tegal. (1) Bukti fisik

(tangible) meliputi fasilitas fisik, perlengkapan, pegawai dan sarana

komunikasi. (2) Reliabilitas (reliability) kemampuan bank dalam melayani

nasabah secara tepat dan akurat. (3) Daya tanggap (responsiveness) membantu

nasabah dan memberikan pelayanan yang cepat. (4) Jaminan (assurance)

memberikan rasa aman bagi nasabah serta kesopanasantunan. (5) Empati

(empathy) memberikan perhatian kepada nasabah dan memahami keinginan

nasabah. (6) Bagi Hasil perjanjian yang dilakukan antara nasabah dengan bank

dalam melakukan kegiatan usaha bersama. (7) Nilai Nasabah (pelanggan)

pengorbanan yang dilakukan lewat harga yang di bayarkan Monroe (1993)

dalam Tjiptono (2007).

Penelitian terdahulu Menurut Kharisma dan Agus (2012),dalam

penelitiannya berhasil menemukan adanya pengaruh kualitas pelayanan, bagi

hasil dan nilai nasabah terhadap kepuasan nasabah pada Bank Victoria

Syariah. Penelitian Hastuti (2013) juga menemukan pengaruh kualitas

pelayanan dan pola bagi hasil terhadap kepuasan nasabah penyimpan pada

Bank Syariah, bahwa kualitas pelayanan dan pola bagi hasil berpengaruh

Gambar 2.1 Kerangka pemikiran

Kualitas Pelayanan

H1(+)

H2(+)

H3(+)

H4 (+)

H8 (+)

H5 (+)

H6 (+)

H7(+)

Tangible

X1

Reliability

X2

Responsiveness

X3

Asssurance

X4

Empathy

X5

Bagi Hasil

X6

Nilai Nasabah

X7

Kepuasan Nasabah

2.3 Hipotesis

Berdasarkan uraian dan kerangka pemikiran diatas didapat jawaban

sementara atas rumusan masalah tersebut yaitu:

H1 : Tangible secara parsial berpengaruh positif signifikan terhadap kepuasan

nasabah .

H2 : Reliability secara parsial berpengaruh positif signifikan terhadap kepuasan

nasabah.

H3 : Reponsivenesssecara parsial berpengaruh positif signifikan terhadap

kepuasan nasabah.

H4 : Assurance secara parsial berpengaruh positif signifikan terhadap kepuasan

nasabah.

H5 : Empathy secara parsial berpengaruh positif signifikan terhadap kepuasan

nasabah.

H6 : Bagi Hasil secara parsial berpengaruh positif signifikan terhadap kepuasan

nasabah.

H7 : Nilai Nasabah secara parsial berpengaruh positif signifikan terhadap

kepuasan nasabah.

H8 : Tangible, Reliability, Respnsiveness, Assurance, Empathy, Bagi Hasil Dan

Nilai Nasabah secara simultan berpengaruh positif signifikan terhadap