BAB 3

ANALISIS SISTEM YANG BERJALAN

3.1. Sejarah Perusahaan

Pada tanggal 14 November 2007, CV. Permata Hati Abadi didirikan oleh Bapak Julius Woworuntu (Tjeng Ing) selaku direktur serta pemilik perusahaan, dengan akta notaris Dradjat Darmadji, S.H. No. 76 tanggal 12 November 2007 dan nomor Surat Ijin Usaha Perdagangan (SIUP) 2095/1.824.221/0708. Awalnya perusahaan ini bergerak dalam bidang perdagangan barang seperti alat listrik, telekomunikasi, mekanikal, perlengkapan kantor, dan lain-lain dan bertempat di gedung LTC (Lindeteves Trade Center). Namun pada tanggal 15 September 2011, CV. Permata Hati Abadi membuka usaha dalam bidang perdagangan makanan ringan dan sampai saat ini berdomisili di Jalan Legok Raya, Kp. Bambu No. 8A, Kel. Bojong Nangka, Kec. Kelapa Dua, Tangerang.

Produk-produk yang ditawarkan oleh CV. Permata Hati Abadi berupa makanan dan minuman ringan, serta berbagai bahan makanan seperti kerupuk, gula, garam, dan produk lainnya. Produk-produk tersebut didapatkan dari supplier yang berasal dari berbagai daerah seperti Cirebon, Sukabumi, Dadap, dan daerah lainnya. Selain pemesanan dalam kota, CV. Permata Hati Abadi juga melayani pemesanan dalam jumlah besar ke beberapa daerah seperti Pontianak, Palembang, dan daerah lainnya yang akan dikirim melalui jasa ekspedisi.

CV. Permata Hati Abadi saat ini mempunyai kendaraan operasional berupa 1 unit container dan 2 unit motor roda tiga (viar) dengan mempekerjakan 7 orang karyawan. Setiap karyawan memiliki tugas dan fungsi masing-masing dalam perusahaan. Seperti perusahaan-perusahaan lain, CV. Permata Hati Abadi juga memiliki tujuan yaitu untuk mendapatkan keuntungan yang besar dan dapat menyebarkan produknya kedalam cakupan yang luas (berbagai wilayah di Indonesia).

3.2. Struktur Organisasi

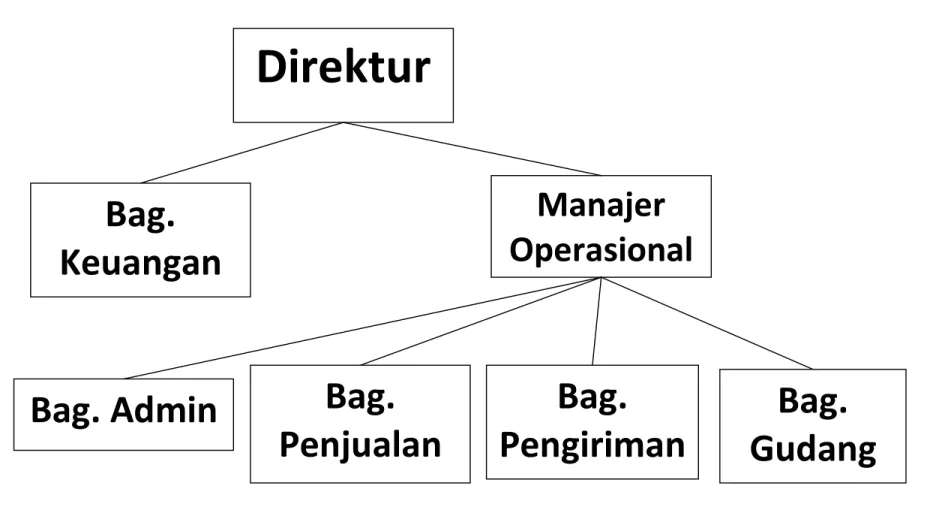

Gambar 3.1 Struktur Organisasi (Sumber : CV. Permata Hati Abadi, 2011)

Direktur

Manajer

Operasional

Bag.

Keuangan

Bag. Admin

Bag.

Penjualan

Bag.

Pengiriman

Bag.

Gudang

3.3. Tugas dan Wewenang

1. Direktur :

a. Mengontrol setiap aktifitas yang terjadi di perusahaan secara keseluruhan, baik finansial maupun operasional

b. Menyusun rencana kegiatan perusahaan dalam jangka panjang dan jangka pendek

c. Mencari koneksi perusahaan ke berbagai wilayah, baik supplier maupun pembeli

2. Finance :

a. Mengatur keuangan perusahaan b. Membuat laporan keuangan c. Menerima hasil tagihan harian d. Melakukan pembayaran pembelian

3. Manajer Operasional :

a. Bertanggung jawab terhadap jalannya operasional harian perusahaan b. Melakukan pemesanan barang

c. Mengajukan pembayaran pembelian

d. Menyetorkan hasil tagihan harian ke rekening perusahaan e. Mencatat dan mengarsip setiap setoran yang dilakukan

f. Membuat laporan akhir bulan (hutang-piutang, pengeluaran operasional, sisa stock, hasil penjualan dan penagihan bulanan)

4. Sales :

a. Mencari pelanggan

b. Mencatat pesanan pelanggan pada buku order c. Melakukan penagihan piutang jatuh tempo d. Menyerahkan hasil penagihan kepada manajer

e. Mengisi tanda terima faktur sebagai daftar penerimaan pembayaran

5. Bag. Admin :

a. Mendata pelanggan

b. Membuat faktur dan surat jalan

c. Membuat data pengiriman barang dan tanda terima faktur harian d. Mencatat penjualan, retur penjualan dan pembayaran piutang

6. Bag. Gudang :

a. Menyiapkan barang

b. Mengajukan pembelian barang

c. Mencatat pemasukan dan pengeluaran barang d. Melakukan stock opname

7. Bag. Pengiriman :

a. Melakukan pengiriman barang

b. Meminta tanda tangan pelanggan saat turun barang c. Menerima pembayaran piutang (tukar bon)

3.4. Proses bisnis yang sedang berjalan

Proses bisnis dimulai ketika sales melakukan kunjungan ke pasar-pasar di beberapa daerah untuk mencari orderan dari pelanggan lama maupun baru. Setelah kunjungan selesai, sales akan mencatat daftar order pada buku order untuk diserahkan kepada bagian admin. Bagian admin akan membuat faktur dan surat jalan sebanyak 3 rangkap berdasarkan buku order yang dibuat sales dan menginput data pelanggan ke dalam file Ms. Excel, jika ada pelanggan baru. Faktur dan surat jalan akan diberikan kepada bagian gudang untuk dipersiapkan barangnya. Jika ada barang yang kosong, bagian gudang akan mencoret barang pada faktur dan surat jalan. Setelah bagian gudang menyiapkan barang sesuai faktur dan surat jalan, maka faktur dan surat jalan diserahkan kembali kepada bagian admin untuk dihitung ulang dan dibuatkan data pengiriman barang sebanyak 2 rangkap, rangkap 2 akan diarsip, sedangkan rangkap 1 akan diberikan kepada bagian pengiriman beserta dengan faktur dan surat jalan yang baru untuk pengiriman dan yang jatuh tempo untuk ditagih.

Saat pengiriman, bagian pengiriman akan menyerahkan faktur dan surat jalan baru dan jatuh tempo kepada pelanggan, pelanggan akan menandatangani faktur dan surat jalan baru setelah turun barang dan dapat melakukan penitipan pembayaran atas faktur dan surat jalan jatuh tempo. Setelah pelanggan menandatanganinya, rangkap 3 dari faktur dan surat jalan akan diberikan kepada pelanggan, dan 2 rangkap lainnya beserta data pengiriman barang akan diserahkan kembali kepada bagian admin untuk di periksa apakah pengiriman terkirim semua atau tidak dan dipastikan bahwa faktur lengkap. Namun sebelum menyerahkan data pengiriman barang kepada bagian admin, bagian pengiriman akan mengisinya dengan data penerimaan pembayaran dan status pengiriman (terkirim atau tidak).

Jika ada barang returan, pelanggan akan membuat daftar retur dan menyerahkan daftar retur beserta barangnya kepada bagian pengiriman. Daftar retur dapat ditulis langsung pada faktur dan surat jalan atau dapat berupa kertas yang dilampirkan pada faktur dan surat jalan baru. Barang returan yang diterima akan dibawa ke bagian gudang, sedangkan daftar retur dan faktur dan surat jalannya akan diserahkan ke bagian admin untuk dibuatkan tanda terima retur (TTR) sebanyak 2 rangkap, rangkap 1 akan disertakan pada faktur dan surat jalan rangkap 1, sedangkan rangkap 2 akan diarsip. Berdasarkan faktur dan surat jalan yang telah ditandatangani dan tanda terima retur, bagian admin akan menginput data penjualan dan retur ke dalam file Ms. Excel. Data penjualan sebagai pencatatan piutang dan data retur sebagai pengurang piutang.

Faktur dan surat jalan pada CV. Permata Hati Abadi memiliki masa jatuh tempo yaitu 2 minggu dari tanggal pengiriman barang. Dan faktur yang telah jatuh tempo akan dibuatkan

tanda terima faktur oleh bagian admin sebanyak 2 rangkap, rangkap 1 beserta fakturnya akan diberikan ke sales untuk ditagih dan rangkap 2 akan di arsip. Saat penagihan piutang, sales akan menunjukkan faktur dan surat jalan yang telah jatuh tempo. Jika pelanggan melakukan pembayaran, maka sales akan menuliskan jumlah pembayaran tersebut pada faktur dan surat jalan jatuh tempo, dan jika pelanggan telah melunasi faktur dan surat jalan tersebut, maka sales akan menyerahkan faktur dan surat jalan tersebut kepada pelanggan dengan menuliskan ‘lunas’ diatasnya.

Setelah selesai melakukan penagihan, sales akan mengisi tanda terima faktur dengan data hasil penagihan yang diterima. Lalu tanda terima faktur dan faktur dan surat jalan jatuh tempo yang belum lunas akan diserahkan kembali kepada bagian admin untuk dilakukan pengecekan kelengkapan faktur dan surat jalan tersebut. Sedangkan uang hasil penagihan akan diserahkan kepada bagian manajer untuk dihitung. Setelah cocok bagian admin akan menginput data hasil penagihan tersebut ke file Ms. Excel sebagai pengurang piutang. Pada setiap akhir bulan, manajer akan melakukan pengecekan hasil penjualan dan membuat laporan penjualan dan piutang bersama dengan bagian admin.

3.5. Overview Diagram

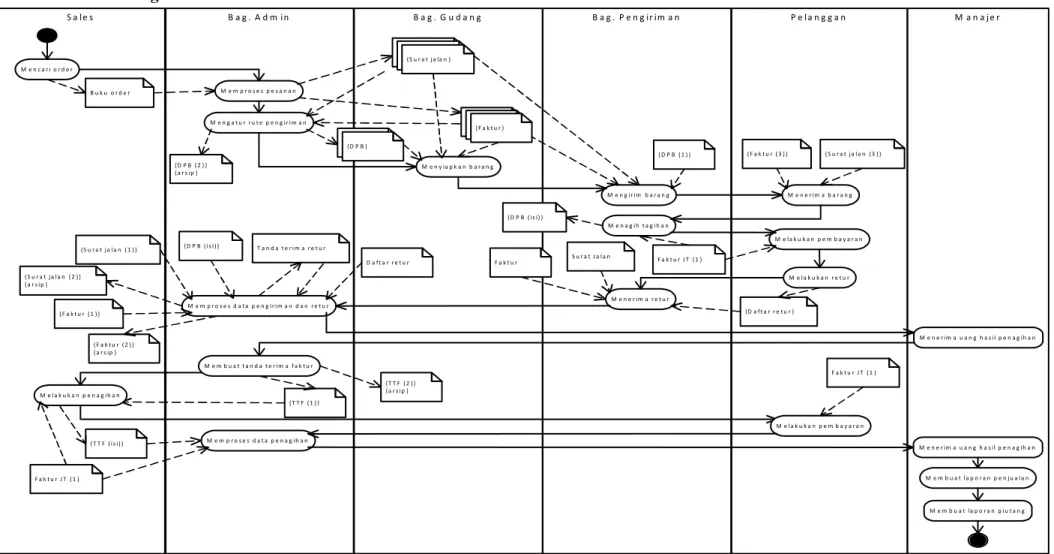

Gambar 3.2 Overview Diagram Sistem Berjalan

M a n a j e r P e l a n g g a n B a g . P e n g i r i m a n B a g . G u d a n g B a g . A d m i n S a l e s M e n c a r i o r d e r M e n g a t u r r u t e p e n g i r i m a n B u k u o r d e r M e n y ia p k a n b a r a n g M e n g i r i m b a r a n g M e n e r im a r e t u r { D P B ( 2 ) } { a r s i p } { D P B ( 1 ) } M e m p r o s e s d a t a p e n g i r i m a n d a n r e t u r M e n e r i m a b a r a n g { F a k t u r ( 3 ) } M e l a k u k a n r e t u r F a k t u r J T ( 1 ) T a n d a t e r i m a r e t u r { F a k t u r ( 1 ) } { F a k t u r ( 2 ) } { a r s ip } { D P B ( i s i ) } M e m b u a t t a n d a t e r i m a f a k t u r { T T F ( 1 ) } M e m p r o s e s p e s a n a n M e l a k u k a n p e n a g i h a n F a k t u r J T ( 1 ) M e m p r o s e s d a t a p e n a g i h a n { T T F ( 2 ) } { a r s i p } M e m b u a t l a p o r a n p e n j u a l a n { S u r a t j a l a n ( 1 ) } { S u r a t j a la n { 2 } } { a r s i p } M e m b u a t la p o r a n p i u t a n g F a k t u r { D a f t a r r e t u r } S u r a t J a l a n D a f t a r r e t u r M e n a g i h t a g i h a n { S u r a t j a l a n }{ S u r a t j a l a n } { S u r a t j a la n } { F a k t u r }{ F a k t u r } { F a k t u r } { S u r a t j a l a n ( 3 ) } M e l a k u k a n p e m b a y a r a n { D P B ( 2 ) }{ D P B } { T T F ( i s i ) } M e l a k u k a n p e m b a y a r a n F a k t u r J T ( 1 ) M e n e r im a u a n g h a s il p e n a g ih a n M e n e r i m a u a n g h a s i l p e n a g i h a n { D P B ( is i) }

3.6. Event Table

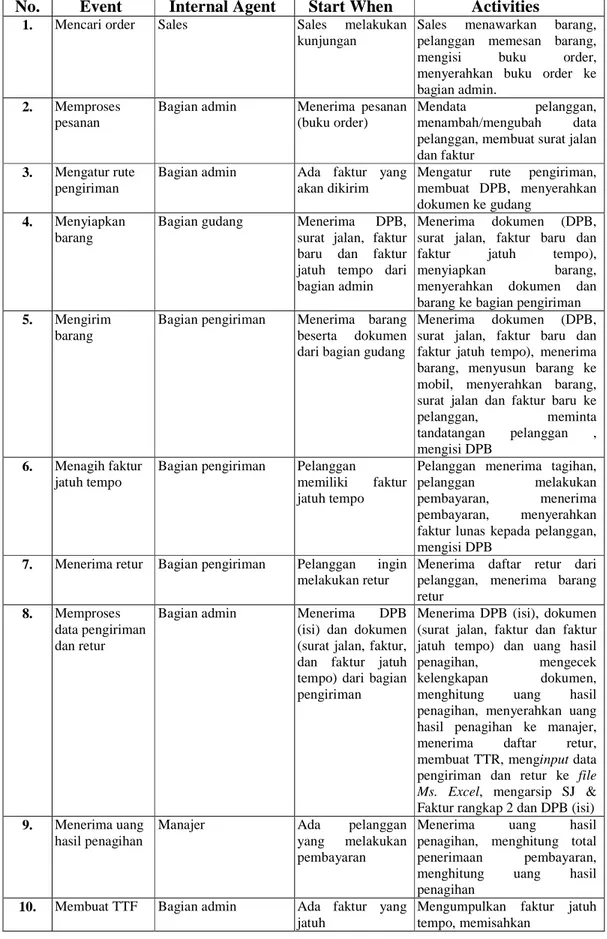

Tabel 3.1 Event Table Berjalan

No. Event Internal Agent Start When Activities

1. Mencari order Sales Sales melakukan

kunjungan

Sales menawarkan barang,

pelanggan memesan barang,

mengisi buku order,

menyerahkan buku order ke bagian admin.

2. Memproses

pesanan

Bagian admin Menerima pesanan

(buku order)

Mendata pelanggan,

menambah/mengubah data

pelanggan, membuat surat jalan dan faktur

3. Mengatur rute

pengiriman

Bagian admin Ada faktur yang

akan dikirim

Mengatur rute pengiriman,

membuat DPB, menyerahkan dokumen ke gudang

4. Menyiapkan

barang

Bagian gudang Menerima DPB,

surat jalan, faktur baru dan faktur jatuh tempo dari bagian admin

Menerima dokumen (DPB,

surat jalan, faktur baru dan

faktur jatuh tempo),

menyiapkan barang,

menyerahkan dokumen dan barang ke bagian pengiriman

5. Mengirim

barang

Bagian pengiriman Menerima barang

beserta dokumen

dari bagian gudang

Menerima dokumen (DPB,

surat jalan, faktur baru dan faktur jatuh tempo), menerima barang, menyusun barang ke mobil, menyerahkan barang, surat jalan dan faktur baru ke

pelanggan, meminta

tandatangan pelanggan ,

mengisi DPB

6. Menagih faktur

jatuh tempo

Bagian pengiriman Pelanggan

memiliki faktur

jatuh tempo

Pelanggan menerima tagihan,

pelanggan melakukan

pembayaran, menerima

pembayaran, menyerahkan

faktur lunas kepada pelanggan, mengisi DPB

7. Menerima retur Bagian pengiriman Pelanggan ingin

melakukan retur

Menerima daftar retur dari pelanggan, menerima barang retur

8. Memproses

data pengiriman dan retur

Bagian admin Menerima DPB

(isi) dan dokumen (surat jalan, faktur, dan faktur jatuh tempo) dari bagian pengiriman

Menerima DPB (isi), dokumen (surat jalan, faktur dan faktur jatuh tempo) dan uang hasil

penagihan, mengecek

kelengkapan dokumen,

menghitung uang hasil

penagihan, menyerahkan uang hasil penagihan ke manajer,

menerima daftar retur,

membuat TTR, menginput data pengiriman dan retur ke file Ms. Excel, mengarsip SJ & Faktur rangkap 2 dan DPB (isi)

9. Menerima uang

hasil penagihan

Manajer Ada pelanggan

yang melakukan

pembayaran

Menerima uang hasil

penagihan, menghitung total

penerimaan pembayaran,

menghitung uang hasil

penagihan

10. Membuat TTF Bagian admin Ada faktur yang

jatuh

Mengumpulkan faktur jatuh tempo, memisahkan

No. Event Internal Agent Start When Activities

tempo faktur sesuai rute kunjungan,

membuat TTF, menyerahkan TTF kepada sales 11. Melakukan penagihan Sales Menerima TTF dan faktur JT

Menerima TTF dan Faktur JT, menagih pelanggan, menerima

pembayaran, menyerahkan

faktur lunas kepada pelanggan, mengisi TTF

12. Memproses

data penagihan

Bagian admin Menerima TTF

(isi) dan faktur JT

Menerima uang hasil

penagihan, TTF (isi) dan faktur

JT, mengecek kelengkapan

dokumen, menghitung uang hasil penagihan, menyerahkan

uang hasil penagihan ke

manajer, menginput data

penagihan pada file Ms. Excel, mengarsip TTF (isi)

13. Menerima uang

hasil penagihan

Manajer Ada pelanggan

yang melakukan

pembayaran

Menerima uang hasil

penagihan, menghitung total penerimaan pembayaran sales,

menghitung uang hasil

penagihan

14. Membuat

laporan penjualan

Manajer Akhir bulan Mengumpulkan data dan

dokumen-dokumen penjualan, memeriksa data penjualan pada file Ms. Excel apakah sesuai dengan SJ dan Faktur yang ada, membuat laporan penjualan

15. Membuat

laporan piutang

Manajer Akhir bulan Mendata semua faktur JT yang

ada, memeriksa data piutang apakah sesuai dengan file Ms. Excel nya, membuat laporan piutang

3.7. Dokumen yang digunakan

Dokumen yang berkaitan dengan sistem penjualan kredit dan piutang pada CV. Permata Hati Abadi adalah sebagai berikut :

a. Buku order

Dokumen ini digunakan oleh sales untuk mencatat pesanan dari pelanggan-pelanggan hasil dari kunjungan sales, dan menjadi dasar untuk pembuatan faktur dan surat jalan.

b. Faktur

Dokumen ini digunakan untuk mencatat transaksi penjualan yang dilakukan oleh pelanggan dan sebagai alat untuk mempersiapkan barang, melakukan pengiriman dan juga penagihan kepada pelanggan. Dokumen ini dibuat oleh bagian admin sebanyak 3 rangkap. Rangkap ke-1 digunakan untuk menagih, rangkap ke-2 digunakan untuk pengarsipan dan rangkap ke-3 akan diberkan kepada pelanggan saat pengiriman.

c. Surat jalan

Dokumen ini hanya digunakan saat melakukan pengiriman ke luar kota. Dokumen ini menjadi bukti pengiriman barang dan menjadi dasar pembuatan faktur dan hanya sah jika telah ditandatangani oleh pelanggan yang menerima barang. Surat jalan dibuat oleh bagian admin sebanyak 3 rangkap seperti faktur, namun tidak terdapat harga barang.

d. Data pengiriman barang

Dokumen ini berisi informasi-informasi meliputi ; tanggal, nama driver, nomor kendaraan, nama toko, nomor faktur, nilai dan keterangan. Dokumen ini dibuat oleh bagian admin untuk mendata faktur-faktur yang akan dikirim beserta faktur tagihannya. Dokumen ini juga berguna sebagai surat pemberi otorisasi untuk melakukan pengiriman bagi bagian pengiriman.

e. Tanda terima faktur

Dokumen ini digunakan untuk mendata faktur-faktur yang akan dibawa oleh sales untuk melakukan tagihan dan kunjungan. Dokumen ini berisi informasi mengenai tanggal, nama sales, nama toko, nomor faktur dan nilai faktur dan keterangan. Dokumen ini juga berfungsi sebagai alat untuk mencatat pembayaran yang dilakukan pelanggan pada tanggal tersebut.

f. Tanda terima retur

Dokumen ini terdiri dari field tanggal, nama sales, nama toko, nomor retur, nilai retur, keterangan, total dan field pengesahan yaitu, Diserahkan, Diterima dan Mengetahui. Dokumen ini dibuat ketika menerima returan dari pelanggan dan digunakan untuk perhitungan dan pendataan barang retur yang masuk.

3.8. Laporan yang digunakan

Adapun laporan yang dibuat oleh CV. Permata Hati Abadi sehubungan dengan penjualan dan piutang berupa :

a. Laporan Penjualan

Laporan ini berisi mengenai hasil total penjualan, modal, penerimaan pembayaran dan sisa piutang dalam periode satu bulan.

b. Laporan Piutang

Laporan ini berisi keterangan mengenai total semua sisa piutang yang masih ada dari awal bulan berdirinya perusahaan.

3.9. Analisa Masalah

Temuan 1 Order yang diterima dari sales sering mengalami penolakan saat pengiriman.

Kriteria Menurut Mulyadi (2001, p214), “Surat order pengiriman merupakan dokumen pokok

untuk memproses penjualan kredit kepada pelanggan.”

Sebab Sistem order dilakukan oleh sales dan masih menggunakan buku order dalam

pencatatannya.

Akibat - Profesionalisme perusahaan diragukan

- Terjadi kesalahan pengakuan jumlah piutang

Rekomendasi Pesanan dibuat dengan persetujuan pelanggan dan sales yang diisi dalam surat permintaan

order (SPO) yang kemudian akan diproses oleh perusahaan.

Temuan 2 Terjadi selisih antara barang yang diretur dengan jumlah yang dicatat

Kriteria Menurut Reeve, Warren dan Duchac (2012, p256), “Sales returns are granted by the seller to customers for damaged of defective merchandise.” Yaitu, “Retur penjualan diberikan oleh penjual kepada pelanggan untuk barang dagangan rusak cacat.”

Sebab Tanda terima retur dibuat oleh admin dan tidak dilakukan pengecekan terhadap barang

tersebut

Akibat Terjadi kesalahan pemotongan retur penjualan terhadap piutang.

Rekomendasi Tanda terima retur dibuat oleh bagian gudang setelah melakukan perhitungan barang retur

terlebih dahulu.

Temuan 3 Sering terjadi penumpukkan piutang pada pelanggan.

Kriteria Menurut Thomas Suyatno (2003, p14), “Kredit diberikan oleh orang atau lembaga yang didasarkan atas unsur-unsur pertimbangan kepercayaan, waktu, risiko dan prestasi”

Sebab Tidak ada perbedaan pembatasan piutang yaitu berdasarkan jumlah faktur yang tidak

boleh melebihi 2.

Akibat - Pelanggan lama dan baru tidak ada perbedaan perlakuan.

- Pelanggan baru yang belum terpercaya dapat melakukan kredit besar sehingga berisiko tak piutang tak tertagih.

Rekomendasi Perlu ada pengelompokkan kredit berdasarkan lama pelanggan dan kelancaran

pembayaran.

Pengelompokkan pelanggan :

- Toko baru (<= 4 bln) = max. Rp 700.000,-

- Langganan (5 bln-2 thn) = max. Rp 2.300.000,-

- Agen (> 2 thn) = max. Rp 20.000.000,-

Dan kelancaran pembayaran dapat diukur dari besar setiap pembayaran yaitu >= 25% dari total faktur atau faktur lunas dalam waktu <=1 bulan

Temuan 4 Dalam pengambilan keputusan yang berhubungan dengan proses bisnis perusahaan tidak

didasarkan pada hasil laporan.

Kriteria Menurut Rama dan Jones (2006, p201), “Report is a formatted and organized presentation

of data” yaitu, “Laporan adalah tampilan data yang telah diberi format dan dikelola”

Sebab Informasi yang didapat dari laporan kurang.

Akibat Pengambilan keputusan tidak yakin, karena kurang informasi yang dibutuhkan.

Rekomendasi Perusahaan perlu membuat, laporan penjualan, laporan piutang, laporan retur, laporan pelanggan, laporan penerimaan kas dan lain-lain.

Temuan 5 Terjadi redudansi/nomor ganda, kosong/lompat nomor pada dokumen dan formulir yang

digunakan perusahaan.

Kriteria Menurut Mulyadi (2001, p167), “Karena formulir merupakan alat untuk memberikan

otorisasi terlaksananya transaksi, maka pengendalian pemakaiannya dengan menggunakan nomor urut tercetak, akan dapat menetapkan pertanggungjawaban terlaksananya transaksi.”

Sebab Dokumen dan formulir yang digunakan perusahaan belum menggunakan numerator

otomatis.

Akibat - Kesulitan dalam pencarian dokumen.

- Salah informasi penjualan.