37 A. Gambaran Umum Blue chip

Istilah ini sebenarnya berasal dari istilah di kasino, di mana blue chip mengacu pada counter yang memiliki nilai paling besar. saham blue chip adalah saham yang perusahaannya mempunyai ciri-ciri sebagai berikut:

1. Perusahaannya besar,

2. Memiliki reputasi dan dikenal baik oleh masyarakat minimal di tingkat nasional,

3. Memiliki kinerja atau fundamental yang bagus,

4. Biasanya merupakan pemimpin di industri atau sektornya masing- masing, serta

5. Sahamnya likuid.

Disebut ‘blue’ atau ‘berwarna biru’, karena saham blue chip secara umum dianggap lebih valuable dibanding saham biasa. Di BEI, beberapa investor terkadang mendeskripsikan saham-saham blue chip ini sebagai saham yang terdaftar di Indeks LQ45. Anggapan ini tidak keliru, karena sebagian besar saham LQ45 memang merupakan blue chip, namun ternyata tidak semua saham LQ45 adalah blue chip. Sebab kriteria pemilihan saham LQ45 bukanlah berdasarkan kriteria saham blue chip diatas, melainkan lebih hanya berdasarkan likuiditas sahamnya di market. Di Amerika,

saham-saham blue chip yang memang memenuhi kriteria untuk bisa disebut sebagai ‘blue chip’, diseleksi dengan ketat dan dimasukkan ke dalam satu indeks khusus, yang dikenal dengan nama Dow Jones Industrial Average (DJIA).

B. Waktu dan Tempat Penelitian

Penilitian ini dilakukan tidak datang langsung ke perusahaan, melainkan melalui Pojok Bursa yang tersedia dikampus Universitas Mercu Buana dan memanfaatkan situs internet yang menyajikan data yang dibutuhkan, sedangkan waktu penelitian dimulai bulan November 2013.

C. Metode Penelitian

Jenis penelitian ini adalah penelitian kausal (Causal Research) yaitu penelitian untuk mengetahui pengaruh nilai intrinsik saham (independent variables) terhadap harga saham (dependent variable).

D. Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara tehadap permasalahan penelitian sampai terbukti melalui data yang terkumpul.

Adapun hipotesis dalam penelitian ini adalah sebagai berikut :

Ho = Tidak ada pengaruh antara nilai intrinsik saham dengan metode Price Earning Ratio (PER) terhadap harga saham.

H1 = Terdapat pengaruh antara nilai intrinsik saham dengan metode Price Earning Ratio (PER) terhadap harga saham.

E. Definisi Operasional Variabel dan Skala Pengukuran TABEL 3.1

Definisi Operasional Variabel

Sumber : Data diolah tahun 2014

F. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode penelitian kepustakaan (library Research) yang dilakukan dengan mengumpulkan data data teoritis yang berasal dari buku-buku, serta

Variable Definisi Indikator Skala Pengukuran Nilai Intrinsik ( X ) Earning Per Share Price Earning Ratio Harga Saham (Y)

Nilai harga saham secara

fundamental yang diperoleh dari hasil valuasi saham.

Ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan

Harga saham akan terbentuk dari adanya transaksi yang terjadi di pasar modal yang ditentukan oleh permintaan dan penawaran saham.

P0 = Estimasi EPS X PER

EPS = Laba bersih dibagi Jumlah Lembar Saham yang beredar.

Penjumlahan transaksi harga saham penutupan selama satu minggu .

Skala Rasio

Skala Rasio

Skala Rasio

mempelajari, mengkaji, dan menelaah literatur yang berkaitan dengan penelitian agar mendapat gambaran masalah yang diteliti.

G. Jenis Data

Jenis data yang digunakan pada penelitian ini adalah data sekunder, yaitu data primer yang telah diolah lebih lanjut dan telah disajikan oleh pihak lain.

1. Daftar nama emiten saham Blue Chip yang listing di BEI dari tahun 2011 sampai tahun 2012.

2. Laporan keuangan perusahaan sampel yang telah diaudit dan dipublikasikan serta berakhir pada 31 Desember 2011 dan 2012 yang diperoleh dari www.idx.co.id

3. Harga saham harian selama satu minggu setelah publikasi laporan audit masing-masing emiten.

4. Suku bunga pada saat tanggal penerbitan laporan audit masing-masing Emiten .

H. Populasi dan Sampel 1. Populasi

Populasi merupakan keseluruhan subyek penelitian yang mempunyai kesamaan karakteristik tertentu. Populasi pada penelitian ini meliputi perusahaam indeks saham Blue Chip di BEI dari tahun 2011-2012 yang berjumlah 21 perusahaan.

Sampel dalam penelitian ini ditentukan dengan metode purposive sampling dimana sampel dipilih bedasarkan kriteria yang ditentukan peneliti. Adapun kriteria sampel adalah :

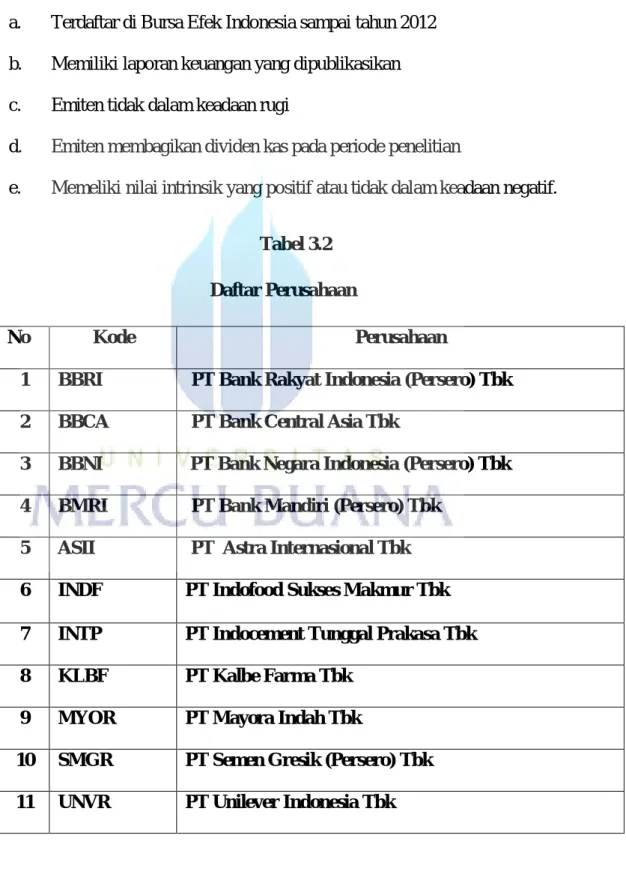

a. Terdaftar di Bursa Efek Indonesia sampai tahun 2012 b. Memiliki laporan keuangan yang dipublikasikan c. Emiten tidak dalam keadaan rugi

d. Emiten membagikan dividen kas pada periode penelitian

e. Memeliki nilai intrinsik yang positif atau tidak dalam keadaan negatif.

Tabel 3.2 Daftar Perusahaan

No Kode Perusahaan

1 BBRI PT Bank Rakyat Indonesia (Persero) Tbk 2 BBCA PT Bank Central Asia Tbk

3 BBNI PT Bank Negara Indonesia (Persero) Tbk 4 BMRI PT Bank Mandiri (Persero) Tbk

5 ASII PT Astra Internasional Tbk 6 INDF PT Indofood Sukses Makmur Tbk 7 INTP PT Indocement Tunggal Prakasa Tbk 8 KLBF PT Kalbe Farma Tbk

9 MYOR PT Mayora Indah Tbk

10 SMGR PT Semen Gresik (Persero) Tbk 11 UNVR PT Unilever Indonesia Tbk

12 AALI PT Astra Agro Lestari

13 LSIP PT London Sumatera Plantation Tbk 14 PGAS PT Perusahaan Gas Negara (Persero) Tbk 15 PTBA PT Bukit Asam (Persero) Tbk

16 ANTM PT Aneka Tambang (Persero) Tbk 17 INCO PT Vale Indonesia Tbk

18 ITMG PT Indo Tambangraya Megah Tbk

19 TLKM PT Telekomunikasi Indonesia (Persero) Tbk 20 AKRA PT AKR Corporindo Tbk

21 UNTR PT United Tractor Tbk

I. Metode Analisis Data 1. Uji Statistik Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran mengenai variabel-variabel dalam penelitian ini. Uji statistik deskriptif yang digunakan antara lain : jumlah responden, rata-rata (mean), minimum , maximum, dan standard deviation. Dengan analisis ini pembaca akan lebih mudah memahami variabel-variabel yang diteliti.

2. Uji asumsi klasik

Uji asumsi klasik ini bertujuan untuk mengetahui dan menguji kelayakan atas model regresi yang digunakan dalam penelitian ini. Ada beberapa

metode yang terdiri dari Uji Normalitas, Uji Heteroskedastisitas, Uji Autokerelasi dan Uji Multikolinearitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2011). Ada dua cara untuk mengetahui apakah residual terdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Karena analisis grafik dapat menyesatkan, maka dipilih uji statistic Kolmogorov-Smirnov dengan melihat tingkat signifikansinya. Uji ini dilakukan sebelum data diolah. Pendektesian normalitas data apakah terdistribusi normal atau tidak dengan menggunakan Uji Kolmogorov-Smirnov.

Adapun kriteria pengujian normalitas adalah sebagai berikut :

a. Jika angka signifikansi uji Kolmogorov-Smirnov sig > 0,05 maka data berdistribusi normal

b. Jika angka signifikansi uji Kolmogorov-Smirnov sig < 0,05 maka data tidak berdistribusi normal.

3. Hasil Uji Hipotesis

a. Uji Koefisien Determinasi (r2)

Koefisien deteminasi berfungsi sebagai ukuran ketepatan atau kecocokan garis regresi yang dibentuk dari hasil pendugaan terhadap sekelompok data hasil observasi. Koefisien determinasi mencerminkan seberapa besar kemampuan variable independen dalam menjelaskan

varians variable dependennya. Makin besar nilai R2 semakin bagus garis regresi yang terbentuk. Besarnya variable determinasi terletak antara nol dan satu (Purbayu dan Muliawan, 2007:256), dimana nilai yang mendekati 1 berarti semakin tinggi kemampuan variable independen dalam menjelaskan varians variable dependennya. Nilai koefisien determinasi adalah :

1 - ∑( Y-Y’)2 r2 =

∑(Y-Y)2 Keterangan :

r2 = Nilai koefisien determinasi

∑(Y-Y’)2 = Jumlah keseluruhan selisih antara variabel dependen terhadap garis regresi

∑(Y-Y)2

= Jumlah keseluruhan selisih antara variabel dependen terhadap rata-rata variable dependen

b. Uji Signifikan Parameter Individual ( Uji Statistik t )

Uji statistic t menunjukan seberapa jauh pengaruh masing-masing variabel independen secara individu dalam menerangkan variasi variabel dependen. Pada uji statistik t, nilai t hitung akan dibandingkan dengan nilai t tabel, dilakukan dengan cara sebagai berikut :

1) Bila t hitung > t tabel atau probabilitas < tingkat signifikan (Sig < 0,05), maka Ha ditolak dan Ho diterima, variabel independen berpengaruh terhadap variabel dependen.

2) Bila t hitung < tabel atau probabilitas > tingkat signifikan (Sig > 0,05), maka Ha diterima dan Ho ditolak, variabel independen tidak berpengaruh terhadap variabel dependen.

c. Analisis Regresi Sederhana

Regresi linear menggunakan asumsi adanya hubungan linear antara variabel dependen dan independennya. Tujuan utama analisis ini untuk mengukur signifikan atau tidaknya hubungananatar variabel independen yaitu nilai intrinsik saham terhadap harga saham sebagai variabel dependen serta menggunakan nilai variabel independen untuk memprediksi nilai dari variabel dependen. Persamaan umum garis regresi untuk regresi linear sederhana adalah :

Y = a

+ β

1 X 1 + eDimana :

Y = Variabel harga saham a = Konstanta

β 1 = Koefisien regresi untuk nilai intrinsik X 1 = Nilai intrinsik hasil valuasi saham

e = Error

d. Uji t Dua Sampel Berpasangan (Paired Sample t Test)

Sampel berpasangan adalah sebuah sampel dengan subyek yang sama namun mengalami dua perlakuan atau pengukuran yang berbeda (Singgih,2010:94). Tujuan dari uji t dua sampel berpasangan adalah untuk mengetahui ada atau tidaknya perbedaan rata-rata antara dua kelompok sampel yang berpasangan (berhubungan), dalam hal ini yaitu nilai intrinsik dan harga pasar saham. Nilai intrinsik didapatkan dari hasil perhitungan nilai fundamental perusahaan dan harga pasarr didapatkan dari hasil supply and demand dari para pelaku pasar.

a. Hipotesis :

H0 = Tidak ada perbedaan antar nilai intrinsik dan harga saham Ha = Ada perbedaan antar nilai intrinsik dan harga saham b. Dasar pengambilan keputusan :

Jika probabilitas > 0.05 maka H0 diterima