36

1. Pentingnya Perlindungan Hukum Pengguna Jasa Lembaga Keuangan Mikro ditinjau dari Potensi Penyerapan Tenaga Kerja oleh Pengguna Jasa Lembaga Keuangan Mikro

Awal mula terbentuknya Lembaga Keuangan Mikro dilandasi oleh keinginan dari Pemerintah untuk menumbuhkembangkan perekonomian rakyat menjadi tangguh, berdaya, dan mandiri yang berdampak kepada peningkatan perekonomian nasional yang diselenggarakan berdasar atas demokrasi ekonomi dengan prinsip kebersamaan, efisensi berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional. Pemerintah menginginkan adanya pelebaran sayap dalam rangka mengembangkan kesejahteraan rakyat dan dengan tetap memegang teguh pada prinsip-prinsip yang sesuai dengan ideologi negara.

Sasaran utama yang dituju oleh Pemerintah adalah dari kalangan masyarakat miskin dan/atau berpenghasilan rendah. Faktanya selama ini masih terdapat kesenjangan antara permintaan dan ketersediaan atas layanan jasa keuangan mikro yang memfasilitasi masyarakat miskin dan/atau berpenghasilan rendah, yang bertujuan untuk memberdayakan ekonomi masyarakat. Layanan jasa keuangan yang selama ini sudah tumbuh dan berkembang dirasa masih belum dapat memihak atau menjangkau pelayanan kepada masyarakat miskin dan/atau berpenghasilan rendah.

Sebagai wujud dari keinginan Pemerintah tersebut maka dibentuklah sebuah lembaga keuangan yang dinamakan Lembaga Keuangan Mikro. Dalam rangka kepastian hukum dan memenuhi kebutuhan layanan keuangan terhadap masyarakat miskin dan/atau berpenghasilan rendah, kegiatan layanan jasa keuangan mikro dan kelembagaannya maka dibentuklah Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro.

Lembaga Keuangan Mikro adalah lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan.

Lembaga Keuangan Mikro dibentuk tidak lain untuk menyediakan dana atau modal bagi usaha skala mikro dan usaha skala kecil. Lembaga Keuangan Mikro ini memang hanya difokuskan kepada usaha-usaha masyarakat baik di perkotaan maupun di pedesaan yang bersifat mikro. Pengguna jasa Lembaga Keuangan Mikro sendiri terdiri dari masyarakat ekonomi rendah dan usaha mikro kecil menengah (Naskah Akademik Undang-Undang LKM).

Lembaga Keuangan Mikro yang dibentuk tidak lain karena tingkat kemiskinan di Indonesia yang cukup tingi. Pada tahun 2015 angka kemiskinan di Indonesia mencapai angka dua puluh delapan ribu jiwa, hal ini dapat kita lihat dari data jumlah penduduk miskin menurut provinsi hasil dari pendataan yang dilakukan oleh Badan Pusat Statistik yang tersaji sebagai berikut.

Tabel 1. Jumlah Penduduk Miskin Menurut Provinsi (Ribu Jiwa)

Provinsi

2015

Semester 1 (Maret) Semester 2 (September) Jumlah Penduduk

Miskin Menurut Provinsi (Ribu Jiwa)

Jumlah Penduduk Miskin Menurut Provinsi

(Ribu Jiwa) Perkot aan Perdes aan Jumla h Perkot aan Perdes aan Jumla h ACEH 157.57 694.01 851.5 9 155.81 703.60 859.4 1 SUMATER A UTARA 699.30 764.37 1463. 67 727.76 780.38 1508. 14 SUMATER A BARAT 118.03 261.57 379.6 1 118.48 231.05 349.5 3 RIAU 166.45 364.94 531.3 9 174.79 388.13 562.9 2 JAMBI 119.54 181.17 300.7 1 125.60 185.97 311.5 6

SUMATER A SELATAN 390.87 754.76 1145. 63 360.73 751.80 1112. 53 BENGKUL U 103.13 230.94 334.0 7 106 216.83 322.8 3 LAMPUNG 233.27 930.22 1163. 49 197.94 902.74 1100. 68 KEP. BABEL 20.13 53.96 74.09 18.83 47.79 66.62 KEP. RIAU 89.48 32.92 122.4 0 83.09 31.75 114.8 3 DKI JAKARTA 398.92 - 398.9 2 368.67 0 368.6 7 JAWA BARAT 2638.3 8 1797.3 2 4435. 70 2706.5 2 1779.1 3 4485. 65 JAWA TENGAH 1837.1 9 2739.8 5 4577. 04 1789.5 7 2716.2 1 4505. 78 DI YOYGAKA RTA 329.65 220.57 550.2 3 292.64 192.91 485.5 6 JAWA TIMUR 1524.6 2 3264.5 0 4789. 12 1571.1 5 3204.8 2 4775. 97 BANTEN 408.53 293.87 702.4 0 418.95 271.71 690.6 7 BALI 109.80 86.92 196.7 1 115.80 102.99 218.7 9 NUSA TENGGAR A BARAT 391.88 432.01 823.8 9 377.28 425.01 802.2 9 NUSA TENGGAR A TIMUR 116.16 1043.6 8 1159. 84 97.06 1063.4 7 1160. 53 KALIMAN TAN BARAT 82.05 301.65 383.7 0 88.15 317.36 405.5 1 KALIMAN TAN TENGAH 41.32 106.38 147.7 0 48.72 99.41 148.1 3 KALIMAN TAN SELATAN 65.96 132.48 198.4 4 72.48 116.68 189.1 6 KALIMAN TAN TIMUR 86.82 126.06 212.8 9 80.82 129.16 209.9 9

KALIMAN TAN UTARA 13.05 26.64 39.69 13.32 27.61 40.93 SULAWESI UTARA 60.71 147.83 208.5 4 58 159.14 217.1 5 SULAWESI TENGAH 77.97 343.66 421.6 2 79.25 327.09 406.3 4 SULAWESI SELATAN 146.42 651.30 797.7 2 157.18 707.34 864.5 1 SULAWESI TENGGAR A 52.06 269.82 321.8 8 56.77 288.25 345.0 2 GORONTA LO 25.36 181.48 206.8 4 27.01 179.51 206.5 1 SULAWESI BARAT 27.39 133.09 160.4 8 22.51 130.69 153.2 1 MALUKU 51.77 276.64 328.4 1 51.60 276.17 327.7 8 MALUKU UTARA 12.25 67.65 79.90 8.29 64.35 72.65 PAPUA BARAT 19.34 206.03 225.3 6 18.82 206.72 225.5 4 PAPUA 37.27 821.88 859.1 5 30.28 867.93 898.2 1 INDONESI A 10652. 64 17940. 15 28592 .79 10619. 86 17893. 71 28513 .57 Sumber: bps.go.id

Data di atas menggambarkan bahwa pendataan terhadap jumlah penduduk miskin dilakukan dalam 2 periode selama tahun 2015. Pendataan dilakukan dengan membagi dua jenis data, yaitu penduduk miskin yang berasal dari perkotaan dan dari pedesaan. Pada semester pertama bulan Maret tahun 2015 didapati pendataan penduduk miskin perkotaan mencapai 10.652.640 (sepuluh juta enam ratus lima puluh dua ribu enam ratus empat puluh) jiwa serta jumlah penduduk miskin pedesaan mencapai 17.940.150 (tujuh belas juta sembilan ratus empat puluh ribu seratus lima puluh) jiwa, sehingga bila dijumlah mencapai angka 28.592.790 (dua puluh delapan juta lima ratus sembilan puluh dua ribu tujuh ratus sembilan puluh) jiwa. Sedangkan pada semester kedua bulan September tahun 2015 didapati pendataan penduduk miskin perkotaan mencapai angka 10.619.860 (sepuluh

juta enam ratus sembilan belas ribu delapan ratus enam puluh) jiwa serta jumlah penduduk miskin perkotaan mencapai 17.893.710 (tujuh belas juta delapan ratus sembilan puluh tiga ribu tujuh ratus sepuluh) jiwa, sehingga bila dijumlahkan mencapai angka 28.513.570 (dua puluh delapan juta lima ratus tiga belas ribu lima ratus tujuh puluh rupiah).

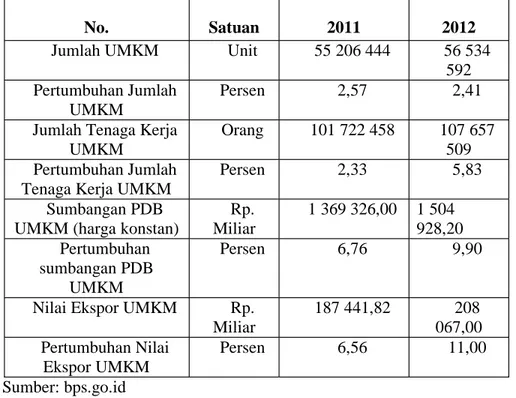

Data tersebut menunjukkan bahwasannya tingkat kemiskinan di Indonesia cukuplah tinggi, dari data jumlah penduduk miskin tersebut, dalam pemenuhan kebutuhan perekonomian salah satunya dalam sektor jasa keuangan, berikut disajikan data perkembangan UMKM di Indonesia pada tahun 2011 hingga 2015.

Tabel 2. Perkembangan UMKM pada Periode 2011 -2012

No. Satuan 2011 2012

Jumlah UMKM Unit 55 206 444 56 534

592 Pertumbuhan Jumlah

UMKM

Persen 2,57 2,41

Jumlah Tenaga Kerja UMKM

Orang 101 722 458 107 657 509 Pertumbuhan Jumlah

Tenaga Kerja UMKM

Persen 2,33 5,83

Sumbangan PDB UMKM (harga konstan)

Rp. Miliar 1 369 326,00 1 504 928,20 Pertumbuhan sumbangan PDB UMKM Persen 6,76 9,90

Nilai Ekspor UMKM Rp. Miliar 187 441,82 208 067,00 Pertumbuhan Nilai Ekspor UMKM Persen 6,56 11,00 Sumber: bps.go.id

Data di atas diambil pada tahun 2011 dan tahun 2012. Pada tahun 2011 jumlah UMKM yang terdata mencapai 55.206.444 (lima puluh lima juta dua ratus enam ribu empat ratus empat puluh empat) unit, yang dapat menyerap tenaga kerja hingga berjumlah 101.722.458 (seratus satu juta tujuh ratus dua

puluh dua empat ratus lima puluh delapan) orang, hingga dapat menyumbang PDB Indonesia mencapai 1.369.326,00 miliar rupiah. Sedangkan pada tahun 201 jumlah UMKM yang terdata mencapai 56.534.592 (lima puluh enam juta lima ratus tiga puluh empat ribu lima ratus sembilan puluh dua) unit, yang dapat menyerap tenaga kerja hingga berjumlah 107.657.509 (seratus tujuh juta enam ratus lima puluh tujuh ribu lima ratus sembilan puluh dua) orang, hingga dapat menyumbang PDB Indonesia hingga 1.504.928,20 miliar rupiah. Hal ini mencerminkan peran serta UKM terhadap laju pertumbuhan ekonomi memiliki signifikasi cukup tinggi bagi pemerataan ekonomi Indonesia karena memang berperan banyak pada sektor UMKM, hal ini menunjukkan adanya potensi yang dimiliki oleh UMKM sebagai salah satu pengguna jasa LKM dalam rangka penyerapan tenaga kerja dan juga bagi peningkatan angka PDB (product domestic bruto) di Indonesia.

Selain dari pada yang telah dijabarkan di atas perlu kita ingat bahwa awal mula berkembangnya LKM berawal dari Badan Kredit Desa yang berhasil dalam jasa pelayanan keuangan mikro. Melihat keberhasilan BKD inilah, kemudian disusul berdirinya LKM lainnya. Bank Kredit desa yang tersebardi berbagai pelosok desa di Jawa-Madura serta melayani sekitar 700.000 orang. Syarat dan prosedur pelayanan di BKD relatif mudah dan cepat. Nasabah BKD adalah perorangan yang berdomisili di desa bersangkutan. Rata-rata besar pinjaman biasanya di bawah Rp 700.000 (tujuh ratus ribu rupiah). Jumlah angsuran umumnya adalah mingguan (Naskah Akademik Undang-Undang LKM).

Dapat disimpulkan bahwa Pengguna jasa LKM meliputi masyarakat miskin, berpenghasilan rendah, serta usaha mikro kecil menengah yang menyediakan lapangan pekerjaan bagi masyarakat lain serta mengingat adanya potensi dari usaha mikro berdasarkan data yanga telah disajikan di atas dalam menyerap tenaga kerja, serta peningkatan angka PDB (product domestic bruto), maka apabila pemerintah ikut mendukung eksistensi LKM di Indonesia maka akan berdampak pula pada kesejahteraan ekonomi Indonesia.

Selain itu juga mengingat pengguna jasa LKM sebelum terbentuknya Undang-Undang LKM, dalam bentuk BKD, mampu melayani 700.000 (tujuh ratus ribu) orang. Berdasarkan fakta-fakta yang telah disebutkan di atas sudah seharusnya pemerintah sistem hukum perlindungan hukum pengguna jasa LKM secara lebih matang.

2. Amanah Perlindungan Hukum Pengguna Jasa Lembaga Keuangan Mikro

Salah satu pengakuan dan perlindungan terhadap hak-hak warga negara Indonesia yang akan dibahas dalam penulisan ini adalah perlindungan hukum pengguna jasa LKM. Menurut Pasal 1 Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro. LKM adalah lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan.

Sebelum mengupas lebih dalam, kita perlu mengkaji terlebih dahulu mengenai pendapat Satjipto Rahardjo (dalam Neni Sri Imaniyati, 2009:255) yang mengatakan bahwa dimensi sosial dari hukum dewasa ini kian hari kian tampak menonjol. Keterlibatan hukum pada persoalan-persoalan sosial dan ekonomi bangsa serta tuntutan agar hukum mampu berperan sebagai sarana untuk memecahkan berbagai problem sosial yang demikian itu menampilkan sisi-sisi yang lain dari hukum yang tidak hanya yuridis dogmatis.

Persoalan-persoalan tentang ekonomi dan sosial Negara Indonesia menuntut Negara untuk mencarikan solusi yaitu dengan membentuk peraturan perundang-undangan yang tidak hanya sekedar norma, serta mencantumkan sanksi agar dapat menimbulkan efek jera sehingga dapat melindungi hak-hak warga negara Indonesia.

Peraturan Perundang-undangan yang diharapkan ada, tidak hanya sekedar norma namun juga sanksi, dengan mempertimbangkan adanya

rumusan yang disepakati bersama oleh Perserikatan Bangsa-Bangsa mengenai adanya perlindungan konsumen. Perserikatan Bangsa-Bangsa merupakan organisasi yang membawa misi perlindungan hak-hak konsumen secara bijak menyadari betapa kondisi suatu Negara tidak selalu mampu menampung kepentingan konsumen itu ke dalam perangkat hukum positifnya. Kendati demikian jika prinsip-prinsip umum Resolusi Perserikatan Bangsa-Bangsa Nomor 39/248 Tahun 1985 tentang Perlindungan Konsumen (Guidelines for Consumer Protection) dihormati paling tidak hak-hak konsumen di negara yang bersangkutan akan memperoleh perhatian secara memadai. Rumusan dari resolusi tersebut meliputi:

a. Perlindungan konsumen dari bahaya-bahaya terhadap kesehatan dan keamanannya;

b. Promosi dan perlindungan kepentingan ekonomi sosial konsumen; c. Tersedianya informasi yang memadai bagi konsumen untuk memberikan

kemampuan mereka melakukan pilihan yang tepat sesuai kehendak dan kebutuhan pribadi;

d. Pendidikan konsumen;

e. Tersedianya upaya ganti rugi yang efektif; dan

f. Kebebasan untuk membentuk organisasi konsumen atau organisasi lainnya yang relevan dan memberikan kesempatan kepada organisasi tersebut untuk menyuarakan pendapatnya dalam proses pengambilan keputusan yang menyangkut kepentingan mereka (Neni Sri Imaniyati, 2009:265).

Kemunculan Sistem Perlindungan Konsumen di Indonesia berlanjut dengan disahkannya Undang-Undang Nomor 8 Tahun 1999 tentang perlindungan konsumen. Undang-undang ini muncul dengan aspek-aspek yang dipertimbangkan. Pemerintah sedang gencar dalam pembangunan nasional agar dapat mewujudkan masyarakat yang adil dan makmur tentunya berdasarkan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Pembangunan Perekonomian Nasional tersebut harus dapat mendukung tumbuhnya dunia usaha yang berkembang dan menghasilkan

barang dan jasa guna kesejahteraan masyarakat tanpa mengakibatkan kerugian pada konsumen dengan indikator mutu, jumlah dan keamanan barang ataupun jasa yang digunakan. Peningkatan kesadaran, pengetahuan, kepedulian, kemampuan dan kemandirian diperlukan untuk melindungi diri konsumen sendiri serta menumbuhkembangkan sikap pelaku usaha yang bertanggung jawab. Kepentingan untuk segera membentuk ketentuan hukum yang melindungi konsumen dirasa perlu untuk dipenuhi, mengingat pada saat itu ketentuan hukum yang sudah ada belum memadai.

Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen muncul untuk menjawab persoalan perlindungan hukum bagi konsumen, baik barang maupun jasa, seperti perlindungan pada pengguna jasa LKM. Amanah untuk memberikan perlindungan hukum pada konsumen tertuang dalam beberapa pasal dalam undang-undang tersebut. Menurut Pasal 1 Angka 1, perlindungan konsumen adalah segala upaya yang menjamin adanya kepastian hukum untuk memberi perlindungan kepada konsumen. Hal ini memberikan pengertian tentang batas-batas dari perlindungan konsumen yang diberikan dalam Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen. yaitu mengenai upaya-upaya yang menjamin adanya kepastian hukum. Upaya yang dimaksud, mengenai mekanisme perlindungan lebih lanjut maupun diatur secara lebih rinci pada undang-undang lainnya. Upaya-upaya tersebut tentunya mengenai terwujudnya perlindungan konsumen. Selanjutnya mengenai tujuan dari dibentuknya Perlindungan Konsumen berdasarkan pasal 3 Undang-Undang Perlindungan Konsumen adalah:

a. Menciptakan sistem perlindungan konsumen yang mengandung unsur keterbukaan akses dan informasi, serta menjamin kepastian hukum

Keterbukaan akses dan informasi atau dengan istilah lain transparansi informasi, diperlukan bagi terwujudnya perlindungan konsumen, hal ini dimkasudkan agar konsumen dalam menggunakan barang maupun jasa dapat memilih secara teliti dan dapat mempertimbangkan baik dan buruk barang maupun jasa yang digunakan serta mempertimbangkan risiko yang mungkin akan timbul.

b. Melindungi kepentingan konsumen pada khususnya dan kepentingan seluruh pelaku usaha

Undang-undang ini tidak hanya mempertimbangkan kepentingan konsumen. Kepentingan dari pelaku usaha juga digunakan sebagai pertimbangan, hal ini diperlukan untuk kesetaraan status hukum. Agar tidak terjadi ketimpangan status antara konsumen dan pelaku usaha. c. Meningkatkan kualitas barang dan jasa

Perlindungan konsumen pada undang-undang ini nantinya dapat meningkatkan kualitas barang maupun jasa. Agar pelaku usaha sebagai penyedia barang dan jasa juga dapat menghormati kepentingan konsumen atas barang maupun jasa yang berkualitas. Peningkatan kualitas barang dan jasa tersebut nantinya akan memberikan dampak yang positif bagi pelaku usaha karena akan berdapampak pula pada peningkatan pemakaian barang maupun jasa yang disediakan oleh pelaku usaha.

d. Memberikan perlindungan kepada konsumen dari praktik usaha yang menipu dan menyesatkan

Praktik usaha yang menipu dan menyesatkan kerap kali terjadi, hal ini dikarenakan kurang teliti konsumen saat memilih barang maupun jasa yang digunakan. Hal tersebut yang melandasi undang-undang ini memberikan perlindungan terhadap praktik-praktik yang telah disebutkan di atas. Selain perlindungan tersebut juga perlu adanya kesadaran dari para konsumen untuk lebih berhati-hati dalam memilih barang maupun jasa yang akan digunakan.

e. Memadukan penyelenggaraan, pengembangan dan pengaturan perlindungan konsumen dengan bidang-bidang perlindungan pada bidang lain.

Perlindungan konsumen terhubung dengan bidang-bidang lainnya. Hal ini dikarenakan bahwasannya konsumen yang dilindungi dalam undang-undang ini, berasal dari berbagai bidang, baik konsumen pengguna barang maupun jasa. Pada penulisan ini misalnya dari sektor

jasa keuangan, yaitu Lembaga Keuangan Mikro. Bahwasannya pada pasal ini, Undang-Undang Nomor 8 Tahun 1999 mengamanatkan diperbolehkannya untuk memadukan penyelenggaraan, pengembangan dan pengaturan perlindungan konsumen dengan bidang-bidang lain, pengaturan tentang perlindungan konsumen dari bidang lain diakui. Begitu juga dengan pengaturan tentang perlindungan konsumen sektor jasa keuangan pada Lembaga Keuangan Mikro.

Menurut Pasal 7 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen kewajiban pelaku usaha meliputi:

a. Beritikad baik dalam melakukan kegiatan usahanya

Pelaku usaha dalam bidang apapun dalam melakukan kegiatannya usahanya tentunya harus memiliki itikad yang baik. Pelaku usaha yang menggunakan prinsip dalam menjalankan kegiatan usahanya tentunya akan menghindari untuk melakukan wanprestasi ataupun perbuatan melawan hukum. Sehingga akan mengurangi dampak risiko kerugian. b. Melakukan informasi yang benar, jelas, dan jujur mengenai kondisi dan

jaminan barang dan/atau jasa serta memberi penjelasan penggunaan, perbaikan dan pemeliharaan

Informasi yang benar, jelas dan jujur mengenai kondisi dan jaminan barang dan atau jasa dapat memberikan kenyamanan kepada konsumen dalam memilih barang maupun jasa sebelum menggunakan. Transparani informasi yang diberikan oleh pelaku usaha dalam bidang apapun tersebut akan berdampak secara positif yaitu kepuasan konsumen, bila konsumen puas maka akan berdampak pada peningkatan pemakaian barang dan atau jasa yang akan menguntungkan pelaku usaha. Pemberian garansi terhadap barang maupun jasa perlu diadakan pula agar terwujudnya jaminan kepada konsumen.

c. Memperlakukan atau melayani konsumen secara benar dan jujur serta tidak diskriminatif. Pelaku usaha dilarang membeda-bedakan konsumen dalam memberikan pelayanan. Pelaku usaha dilarang membeda-bedakan mutu pelayanan kepada konsumen

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, dalam Pasal 28 D mengakui adanya perlakuan yang sama di mata hukum tanpa membeda-bedakan atau bersifat diskriminatif. Sejalan dengan pasal tersebut bahwa pelaku usaha dalam bidang apapun tidak boleh membeda-bedakan konsumen dan atau membeda-membeda-bedakan mutu pelayanan kepada konsumen. Tujuannya adalah agar tidak ada praktik-praktik diskriminatif. d. Memberi kompensasi ganti rugi dan/atau penggantian apabila barang dan/atau jasa yang diterima atau dimanfaatkan tidak sesuai dengan perjanjian.

Pemberian ganti rugi diperlukan bila konsumen merasa dirugikan atas barang maupun jasa yang mereka gunakan. Hal tersebut agar menumbuhkan prinsip kehati-hatian, agar pelaku usaha dalam bidang apapun berhati-hati dalam memberikan barang maupun dalam pelayanan jasa yang seharusnya sesuai dengan yang diperjanjikan.

Menurut David Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen dalam sistem hukum perlindungan konsumen di Indonesia memiliki fungsi unik sebagai undang-undang (umbrella act) sekaligus sebagai undang-undang sektoral. Dengan perkataan lain, sebagai undang-undang payung, undang-undang perlindungan konsumen dapat memposisikan diri sebagai undang-undang umum (lex generalis) terhadap undang-undang lain yang lebih khusus (lex specialis) (David Y. Wonok, 2013:6).

Lembaga Keuangan Mikro sendiri merupakan, salah satu lembaga di sektor jasa keuangan. Tentunya dalam upaya pengoptimalan perlindungan hukum di bidang sektor jasa keuangan termasuk juga LKM, Indonesia membutuhkan sebuah lembaga yang mana dapat melakukan pengawasan terhadap perlindungan tersebut. Alasan tersebut kiranya cukup melandasi pembentukan lembaga pengawasan sektor jasa keuangan. Selain itu Undang-Undang Nomor 3 Tahun 2004 tentang Perubahan Atas Undang-Undang-Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia mengamantkan bahwa tugas mengawasi bank akan dilakukan oleh lembaga pengawasan sektor jasa

keuangan yang independen, dan dibentuk dengan undang-undang. Hal ini yang menjadikan landasan diresmikannya Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan dan menyusul dengan pembentukan lembaga baru yaitu Otoritas Jasa Keuangan yang kemudian disebut sebagai OJK.

Sebagai bagian dari penataan dan pengawasan sektor jasa keuangan, OJK dibentuk dengan tujuan agar keseluruhan kegiatan jasa keuangan di dalam sektor jasa keuangan dapat terselenggara secara teratur, adil, transparan dan akuntabel, serta dapat mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil (Naskah Akademik Undang-Undang OJK).

Peran pengaturan dan pengawasan yang dilakukan oleh OJK harus diarahkan untuk menciptakan efisiensi yang sehat, perlindungan konsumen, serta memelihara mekanisme pasar yang sehat. Untuk itu, prinsip kesetaraan (level playing field), pengaturan dan pengawasan yang didasarkan pada prinsip-prinsip keadilan dan transparansi harus diterapkan sedemikian rupa unuk menciptakan suatu aktifitas dan transaksi ekonomi yang teratur, efisien dan produktif, dan menjamin adanya perlindungan nasabah dan masyarakat (Naskah Akademik Undang-Undang OJK).

Senada dengan apa yang disampaikan di atas, Otoritas Jasa Keuangan sebagai lembaga yang mengawasi jalannya kegiatan sektor jasa keuangan jelas mengamanahkan adanya bentuk perlindungan hukum pengguna jasa sektor jasa keuangan yang selanjutnya tertuang dalam Pasal 31 Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan, yang berbunyi bahwa “ketentuan lebih lanjut mengenai perlindungan konsumen dan masyarakat diatur dengan peraturan OJK, oleh sebab itu OJK meresmikan Peraturan Otoritas Jasa Keuangan Nomor 1/POJK.07/2013 tentang Perlindungan Konsumen Sektor Jasa Keuangan.

Sebelum mengupas lebih lanjut tentang Peraturan OJK yang telah disebutkan di atas, terlebih dahulu kita kembali lagi membahas tentang Lembaga Keuangan Mikro. Pada tanggal 8 Januari 2013 Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro disahkan. Secara

filosofis pembentukan LKM dijiwai oleh semangat yang terdapat dalam pasal 33 ayat (1) dan ayat (4) Undang-Undang Dasar negara Republik Indonesia Tahun 1945. Dalam Pasal 33 ayat (1) tersebut menyatakan bahwa perekonomian disusun sebagai usaha bersama berdasar atas demokrasi ekonomi dengan prinsip kebersamaan, efisiensi berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional. Pembentukan LKM, pada prinsipnya ditujukan sebagai upaya untuk memberikan dorongan pembiayaan bagi usaha mikro.

Semangat yang terdapat dalam Pasal 33 Ayat (1) dan Ayat (4) UUD 1945, pada prinsipnya ingin menjadikan LKM sebagai lembaga pembiayaan terhadap Usaha Mikro yang merupakan kegiatan usaha yang mampu memperluas lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada masyarakat, mendorong pertumbuhan ekonomi, dan berperan sebagai lembaga pembiayaan bagi usaha Mikro sebagai salah satu pilar utama ekonomi nasional yang harus memperoleh kesempatan utama, dukungan, perlindungan dan pengembangan seluas-luasnya sebagai wujud keberpihakkan yang tegas kepada kelompok usaha ekonomi rakyat, tanpa mengabaikan peranan Usaha besar dan badan Usaha Milik negara (Naskah Akademik Undang-Undang LKM).

Pengesahan Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro tentunya dilakukan dengan mempertimbangkan beberapa aspek yang telah dirumuskan. Pada era pembangunan nasional ini perlu adanya dukungan agar perekonomian rakyat menjadi tangguh, berdaya, dan mandiri. Faktanya masih terdapat kesenjanjangan antara permintaan dan ketersediaan atas layanan jasa keuangan mikro yang memfasilitasi masyarakat miskin dan/atau berpenghasilan rendah, yang bertujuan untuk memberdayakan ekonomi masyarakat. Selain itu muncul sebuah pemikiran untuk memberikan kepastian hukum dan memenuhi kebutuhan layanan keuangan terhadap masyarakat miskin dan/atau berpenghasilan rendah, kegiatan layanan jasa keuangan mikro dan kelembagaannya perlu diatur

secara lebih komprehensif sehingga perlu adanya pembentukan undang-undang yang mengatur mengenai LKM.

Pembentukan LKM di Indonesia secara yuridis didasarkan pada hasil rapat bersama yang dilakukan guna pengembangan LKM. Rapat tersebut menghasilkan Keputusan Bersama Menteri Keuangan, Menteri Dalam Negeri, Menteri Negara Koperasi dan Usaha Kecil Menengah, dan Gubernur Bank Indonesia Nomor: 351.1/KMK.010/2009, Nomor: 900-639A tahun

2009, Nomor 01/SKB/M.KUKM/IX/2009, dan Nomor

11/43A/KEP.GBI/2009 tentang strategi pengembangan Lembaga Keuangan Mikro (SKB LKM). Dalam SKB LKM tersebut merekomendasi 8 (delapan) pengaturan yang meliputi:

a. Pembatasan istilah LKM menurut SKB ini meliputi LKM yang belum berbadan hukum, dibentuk atas inisatif Pemerintah, Pemerintah Daerah dan/atau masyarakat seperti Usaha Ekonomi Desa-Simpan Pinjam (UED-SP), Badan Kredit Desa (BKD), Badan Usaha Kredit Pedesaan (BUKP), Lumbung Pitih Nagari (LPN), Lembaga Perkreditan Desa (LPD), Badan Kredit Kecamatan (BKK), Kelompok Usaha Bersama (KUBE), Kelompok Program Peningkatan Pendapatan Petani dan Nelayan Kecil (P4K), Badan Keswadayaan Masyarakat (BKM) PNPM Mandiri Perkotaan, Kelompok Pengembangan Ekonomi Masyarakat Pesisir (PEMP), Unit Pengelola Keuangan Desa (UPKD), Kelompok tani Pemberdayaan Usaha Agribisnis Pedesaan (PUAP), Lembaga Simpan Pinjam Berbasis Masyarakat (LSPBM), Baitu Maal wat Tamwil (BMT) dan/atau lembaga lainnya yang dipersamakan dengan itu;

b. Sasaran pelaksanaan strategi pengembangan LKM, yaitu beralihnya LKM yang belum berbadan hukum menjadi Bank Perkreditan Rakyat atau Koperasi atau Badan Usaha Milik Desa, atau lembaga keuangan lainnya sesuai dengan peraturan perundang-undangan yang berlaku; c. Proses peralihan atau transformasi LKM, yang diawali dengan terlebih

dahulu melakukan pendataan, edukasi dan sosialisasi terhadap LKM belum berbadan hukum.

d. Kesepakatan yang berisi:

1) Bank Indonesia memberikan konsultasi kepada LKM yang akan menjadi Bank Perkreditan Rakyat (BPR/S) sesuai dengan ketentuan yang berlaku dalam pendirian dan perizinan BPR/S;

2) Departemen Dalam Negeri, bersama-sama dengan Pemerintah Daerah, melakukan pembinaan terhadap LKM yang akan menjadi Badan Usaha Milik Desa;

3) Kementerian Negara Koperasi dan Usaha Kecil menengah bersama-sama dengan pemerintah daerah memfasilitasi, memberdayakan, dan membina LKM yang akan menjadi Koperasi; serta

4) Departemen Keuangan memberikan konsultasi kepada LKM yang kegiatan usahanya menyerupai lembaga keuangan yang berada dalam pembinaan dan pengawasan Departemen Keuangan menjadi lembaga keuangan sesuai dengan ketentuan yang berlaku.

e. Rincian pelaksanaan tugas masing-masing instansi selama proses dan pasca transformasi LKM;

f. Departemen Keuangan, Departemen Dalam Negeri, Kementerian negara Koperasi dan Usaha Kecil Menengah, dan Bank Indonesia melakukan kegiatan inventarisasi, edukasi, sosialisasi, koordibasi, pemantauan, dan evaluasi pelaksanaan strategi pengembangan LKM;

g. Menko Perekonomian membentuk Tim yang beranggotakan Departemen Keuangan, Departemen Dalam Negeri, Kementerian Negara Koperasi dan usaha Kecil Menengah, Bank Indonesia, serta instansi terkait lainnya; dan

h. Biaya yang timbul dalam pelaksanaan Straegi Pengembangan Lembaga Keuangan Mikro dibebankan pada anggaran masing-masing kementerian/ lembaga, yang diproses sesuai dengan mekanisme dan ketentuan yang berlaku (Naskah Akademik Undang-Undang LKM). Pengguna jasa LKM adalah konsumen yang menggunakan jasa Lembaga Keuangan Mikro, maka dari itu pengguna jasa LKM merupakan salah satu konsumen yang juga dilindungi dalam Undang-Undang Nomor 8 Tahun 1999

tentang Perlindungan Konsumen. Pengguna jasa LKM ini terdiri dari masyarakat miskin dan/atau pemilik usaha menengah yang membutuhkan dana. Badan Pusat Statistik Indonesia (BPS Indonesia) mendefinisikan industri skala kecil sebagai perusahaan yang memperkerjakan 5 sampai 9 orang pekerja, sementara industri mikro atau rumah tangga memperkerjakan kurang dari 5 orang pekerja pada tiap perusahaan, termasuk pekerja yang merupakan anggota keluarga dan tidak menerima upah (Lincoln Arsyad, 2008:9).

Dapat disimpulkan bahwa Pengguna jasa LKM meliputi masyarakat miskin, berpenghasilan rendah, serta usaha mikro kecil menengah yang menyediakan lapangan pekerjaan bagi masyarakat lain serta mengingat adanya potensi dari usaha mikro berdasarkan data yanga telah disajikan di atas dalam menyerap tenaga kerja, maka bila pemerintah ikut mendukung eksistensi LKM di Indonesia maka akan berdampak pula pada kesejahteraan ekonomi Indonesia, berdasarkan fakta-fakta yang telah disebutkan di atas sudah seharusnya pemerintah membuat suatu sistem hukum perlindungan konsumen terutama mengenai perlindungan pengguna jasa LKM.

I Gde Kajeng Baskara, memberikan pendapatnya mengenai pengertian dari Keuangan mikro yaitu kegiatan sektor keuangan berupa penghimpunan dana dan pemberian pinjaman atau pembiayaan dalam skala mikro dengan suatu prosedur yang sederhana kepada masyarakat miskin atau berpenghasilan rendah. Microfinance (keuangan mikro) merupakan pembiayaan yang bisa mencakup banyak jenis layanan keuangan, termasuk di dalamnya adalah microcredit atau kredit mikro, yakni jenis pinjaman yang diberikan kepada nasabah yang mempunyai skala usaha menengah kebawah dan cenderung belum pernah berhubungan dengan dunia perbankan.Pelayanan keuangan mikro sebenarnya tidak hanya mencakup kredit mikro namun juga micro saving dan micro insurance atau asuransi mikroyang di Indonesia jarang dikenal(I Gde Kajeng Baskara, 2013:2).

Kegiatan yang dilakukan oleh LKM banyak atau sedikit tentunya akan memiliki dampak, baik bagi LKM maupun pengguna jasa LKM, yang lebih dipentingkan dalam penulisan ini adalah dampak yang akan dialami oleh pengguna jasa LKM, misalnya adalah risiko kerugian yang nantinya akan dapat terjadi karena kesalahan-kesalahan dari LKM. Ketika Undang-Undang

Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro di rancang, pemikiran tentang dampak-dampak yang akan terjadi atas adanya kegiatan LKM sudah tentu dipikirkan. Pengaturan tentang perlindungan hukum pengguna jasa LKM pun dicantumkan, amanah untuk memberikan perlindungan tehadap pengguna jasa LKM tertuang dalam BAB VIII tentang perlindungan pengguna jasa LKM, sebagai berikut:

a. Pasal 24

Untuk kepentingan pengguna jasa, LKM harus menyediakan informasi terbuka kepada masyarakat paling sedikit mengenai:

1) Wewenang dan tanggung jawab pengguna LKM

2) Ketentuan dan persyaratan yang perlu diketahui oleh penyimpan dan peminjam; dan

3) Kemungkinan timbulnya risiko kerugian sehubungan dengan transaksi LKM dengan pihak lain.

Dalam rangka perlindungan hukum pengguna jasa LKM, LKM sebagai pelaku usaha diwajibkan untuk menyediakan informasi secara terbuka kepada masyarakat. Pertama adalah informasi terbuka mengenai wewenang dan tanggung jawab pengguna jasa LKM, hal ini agar terjadi transparansi tentang hak dan kewajiban masyarakat sebagai pengguna jasa LKM. Kedua, informasi terbuka mengenai ketentuan dan persyaratan. Ketentuan mengenai penyimpan dan peminjam perlu diketahui oleh pengguna jasa LKM untuk memberikan gambaran mengenai hak dan kewajiban dari pengguna jasa LKM. Persyaratan mengenai penyimpan dan peminjam juga diperlukan bagi kelancaran mekanisme penyimpanan dan peminjaman oleh pengguna jasa LKM. Ketiga, informasi terbuka mengenai kemungkinan timbulnya risiko kerugian sehubungan dengan transaksi yang terjadi LKM. Informasi ini diperlukan agar pengguna jasa LKM dapat lebih berhati-hati dalam melakukan transaksi di LKM.

b. Pasal 25

Untuk perlindungan penyimpan dan masyrakat, otoritas jasa keuangan berwenang melakukan tindakan pencegahan kerugian penyimpan dan masyarakat yang meliputi:

1) Memberikan informasi dan edukasi kepada masyarakat atas karakteristik dan kegiatan usaha LKM;

2) Meminta LKM untuk menghentikan kegiatannya apabila kegiatan tersebut berpotensi merugikan masyarakat; dan

3) Tindakan lain yang perlu sesuai dengan undang-undang ini.

OJK memiliki wewenang melakukan tindakan pencegahan kerugian penyimpan dan masyarakat. Pertama, OJK memiliki wewenang untuk memberikan informasi dan edukasi kepada masyarkat mengenai karakteristik dan kegiatan usaha LKM. Informasi dan edukasi tersebut dimaksudkan untuk memberikan pengetahuan kepada pengguna jasa LKM maupun pada masyarakat mengenai karakteristik yang membedakan LKM dengan lembaga dalam sektor jasa keuangan lainnya serta perbedaan kegiatan usaha yang dilakukan LKM dengan kegiatan usaha di lembaga sektor jasa keuangan lainnya. Kedua, OJK memiliki wewenang untuk meminta LKM untuk menghentikan kegiatannya bila merugian, hal ini sebagai bentuk dari perlindungan pengguna jasa LKM, agar jika suatu ketika kegiatan usaha LKM merugikan pengguna jasa LKM, maka OJK yang memiliki wewenang dapat memerintahkan LKM untuk memberhentikan kegiatan usaha tersebut. Penghentian kegiatan usaha tersebut dimaksudkan untuk meminimalisir dampak kerugian yang akan ditimbulkan dari kegiatan tersebut. Ketiga, OJK memiliki wewenang untuk melakukan tindakan lain di luar undang-undang ini, hal ini dilakukan apabila sewaktu-waktu terjadi hal-hal yang belum diatur dalam Undang-Undang Nomor 1 tahun 2013 tentang Lembaga Keuangan Mikro, maka OJK selaku pengawas sektor jasa keuangan dan lembaga yang memberikan perlindungan pengguna jasa sektor jasa keuangan,

dapat menggunakan langkah-langkah bijak untuk menghadapi masalah tersebut.

c. Pasal 26

Otoritas Jasa Keuangan melakukan pelayanan pengaduan penyimpan yang meliputi:

1) Menyiapkan perangkat untuk pelayanan pengaduan penyimpan yang dirugikan oleh LKM;

2) Membuat mekanisme pengaduan penyimpan yang dirugikan oleh LKM; dan

3) Memfasilitasi penyelesaian pengaduan penyimpan yang dirugikan oleh LKM.

OJK sebagai pengawas sektor jasa keuangan melakukan pelayanan pengaduan penyimpan. Pertama, menyiapkan perangkat untuk pelayanan pengaduan penyimpan yang dirugikan oleh LKM. Tujuannya adalah, apabila terjadi kerugian yang dialami pengguna jasa LKM, maka dapat mengadukannya melalui pelayanan pengaduan yang disediakan oleh OJK. Kedua, membuat mekanisme pengaduan penyimpan yang dirugikan oleh LKM, tentunya mekanisme yang diharapkan adalah yang kiranya sesuai apabila diterapkan terhadap permasalahan-permasalahan yang terjadi di LKM. Ketiga, memfasilitasi penyelesaian pengaduan penyimpan yang dirugikan oleh LKM dengan memperkirakan penyelesaian pengaduan yang sesuai dengan mempertimbangkan kondisi dari pengguna jasa LKM.

Pengawasan di sektor jasa keuangan dilakukan oleh OJK, maka dari itu OJK mengeluarkan sebuah peraturan mengenai perlindungan konsumen sektor jasa keuangan, yaitu Peraturan Otoritas Jasa Keuangan Nomor: 1/POJK.07/2013 tentang Perlindungan Konsumen Sektor Jasa Keuangan. Salah satu aspek yang diatur dan akan dibahas dalam penulisan ini adalah tentang pengaduan konsumen dan pemberian fasilitas penyelesaian pengaduan oleh Otoritas Jasa Keuangan yaitu sebagai berikut:

a. Pasal 40

1) Konsumen dapat menyampaikan pengaduan yang berindikasi sengketa antara Pelaku Usaha Jasa Keuangan dengan Konsumen kepada Otoritas Jasa Keuangan.

2) Konsumen dan/atau masyarakat dapat menyampaikan pengaduan yang berindikasi pelanggaran atas ketentuan peraturan perundang-undangan di sektor jasa keuangan kepada Otoritas Jasa Keuangan. 3) Pengaduan sebagaimana dimaksud pada ayat (1) dan ayat (2)

disampaikan kepada Otoritas Jasa Keuangan, dalam hal ini Anggota Dewan Komisioner yang membidangi edukasi dan perlindungan Konsumen.

Pada pasal ini konsumen dalam sektor jasa keuangan diperbolehkan untuk melakukan pengaduan jika terjadi sengketa pelaku usaha dengan konsumen kepada OJK. Otoritas Jasa keuangan sebagai lembaga pengawas sektor jasa keuangan yang bertanggung jawab atas perlindungan hukum pengguna jasa sektor jasa keuangan sekaligus penyedia pelayanan pengaduan pengguna jasa sektor jasa keuangan, yang di sampaikan kepada Anggota Dewan Komisioner yang membidangi edukasi dan perlindungan Konsumen. Pasal ini mengamanatkan adanya penyediaan mekanisme perlindungan hukum pengguna jasa sektor jasa keuangan.

b. Pasal 41

Pemberian fasilitas penyelesaian pengaduan Konsumen oleh Otoritas Jasa Keuangan dilakukan terhadap pengaduan yang berindikasi sengketa di sektor jasa keuangan sebagaimana dimaksud dalam pasal 40 ayat (1) dan harus memenuhi persyaratan sebagai berikut:

1) Konsumen mengalami kerugian finansial yang ditimbulkan oleh; a) Pelaku usaha jasa keuangan di bidang perbankan, Pasar Modal,

dana Pensiun, Asuransi Jiwa, Pembiayaan, Perusahaan Gadai, atau Penjamin, paling banyak sebesar Rp 500.000.000,00 (lima ratus juta rupiah);

b) Pelaku usaha jasa keuangan di bidang asuransi umum paling banyak sebesar Rp 750.000.000,00 (tujuh ratus lima puluh juta rupiah).

2) Konsumen mengajukan permohonan secara tertulis disertai dengan dokumen pendukung yang berkaitan dengan pengaduan;

3) Pelaku Usaha Jasa Keuangan telah melakukan upaya penyelesaian pengaduan namun Konsumen tidak dapat menerima penyelesaian tersebut atau telah melewati batas waktu sebagaimana ditetapkan dalam Peraturan Otoritas Jasa Keuangan ini;

4) Pengaduan yang diajukan bukan merupakan sengketa sedang dalam proses atau pernah diputus oleh lembaga arbitrase atau peradilan, atau lembaga mediasi lainnya;

5) Pengaduan yang diajukan bersifat keperdataan;

6) Pengaduan yang diajukan belum pernah difasilitasi oleh Otoritas Jasa Keuangan; dan

7) Pengajuan penyelesaian pengaduan tidak melebihi 60 (enam puluh) hari kerja sejak tanggal surat hasil penyelesaian Pengaduan yang disampaikan Pelaku Usaha Jasa Keuangan kepada Konsumen. Pemberian fasilitas penyelesaian pengaduan konsumen oleh OJK memiliki beberapa persyaratan antara lain mengenai besarnya nominal kerugian yang dialami pengguna jasa sektor jasa keuangan, dilakukan secara tertulis, dengan dilampirkan dokumen yang dirasa perlu dalam melengkapi pengaduan. Upaya pengaduan kepada konsumen tersebut dilakukan sebagai upaya terakhir, pengaduannya bersifat keperdataan, belum pernah diajukan ke OJK dan pengajuan penyelesaian pengaduan tidak melebihi 60 (enam puluh) hari kerja sejak tanggal surat hasil penyelesaian Pengaduan yang disampaikan Pelaku Usaha Jasa Keuangan kepada Konsumen.

c. Pasal 42

Pemberian fasilitas penyelesaian pengaduan yang dilaksanakan oleh Otoritas Jasa Keuangan sebagaimana dimaksud dalam Pasal 41

merupakan upaya mempertemukan Konsumen dan Pelaku Usaha Jasa Keuangan untuk mengkaji ulang permasalahan secara mendasar dalam rangka memperoleh kesepakatan penyelesaian. Pengaduan kepada OJK dilakukan guna upaya terakhir setelah dilakukannya upaya di luar pengadilan seperti mediasi ataupun arbitrase, yang tujuannya untuk memperoleh kesepakatan penyelesaian.

d. Pasal 43

Otoritas Jasa Keuangan menunjuk fasilitator untuk melaksanakan fungsi penyelesaian pengaduan. Proses pengaduan kepada OJK, dilengkapi dengan fasilitator yang ditunjuk, seperti halnya pihak ketiga yang ditunjuk dalam proses penyelesaian sengketa luar pengadilan lainnya. Fasilitator ini memiliki fungsi seperti halnya pihak ketiga dalam penyelesaian sengketa diluar pengadilan lainnya yaitu, untuk penyelesaian pengaduan.

e. Pasal 44

Otoritas Jasa Keuangan memulai proses fasilitasi setelah Konsumen dan Pelaku Usaha Jasa Keuangan sepakat untuk difasilitasi oleh Otoritas Jasa Keuangan yang dituangkan dalam perjanjian fasilitasi yang memuat: 1) Kesepakatan untuk memilih penyelesaian pengaduan yang

difasilitasi oleh Otoritas Jasa Keuangan; dan

2) Persetujuan untuk patuh dan tunduk pada aturan fasilitasi yang ditetapkan oleh Otoritas Jasa Keuangan.

Seperti halnya proses penyelesaian sengketa lainnya proses pengaduan kepada OJK, proses nya dapat dimulai bila kedua belah pihak yang bersengketa bersedia untuk menyelesaikan sengketa di OJK., dengan disertai kesepaktan pemilihan fasilitator, dan kesepaktan untuk menerima apa yang diputuskan pada proses pengaduan kepada OJK tersebut.

f. Pasal 45

1) Pelaksanaan proses fasilitasi sampai dengan ditandatanganinya Akta kesepakatan dilakukan dalam jangka waktu paling lama 30 (tiga

puluh) hari kerja sejak Konsumen dan Pelaku Usaha Jasa Keuangan menandatangani perjanjian fasilitasi sebagaimana dimaksud dalam Pasal 44.

2) Jangka waktu proses faasilitasi sebagaimana dimaksud pada ayat 1 dapat diperpanjang sampai dengan 30 (tiga puluh) hari kerja berikutnya berdasarkan Akta Kesepakatan Konsumen dan Pelaku Usaha Jasa Keuangan.

Proses pengaduan yang dilakukan kepada OJK memiliki jangka waktu 30 hari kerja dan boleh diperpanjang hingga 30 hari kerja berikutnya.

g. Pasal 46

1) Kesepakatan antara Konsumen dan Pelaku Usaha Jasa Keuangan yang dihasilkan dari proses fasilitasi sebagaimana dimaksud dalam pasal 45 dituangkan dalam Akta Kesepakatan yang ditandatangani oleh Konsumen dan Pelaku Usaha Jasa Keuangan.

2) Dalam hal tidak kesepakatan antara Konsumen dengan Pelaku Usaha Jasa Keuangan, maka ketidaksepakatan tersebut dituangkan dalam berita acara hasil fasilitasi Otoritas Jasa Keuangan yang ditandatangani oleh Konsumen dan pelaku Usaha Jasa Keuangan. Setiap kesepakatan tentunya perlu ditandatangani oleh setiap pihak yang bersepakat, begitu pula yang terjadi dalam proses fasilitator ini, bahkan ketidak sepakatan perlu pula unutk ditandatangani.

B. Perlindungan Hukum Bagi Pengguna Jasa Lembaga Keuangan Mikro terhadap Risiko Kerugian

1. Perlindungan Hukum Secara Preventif Pengguna Jasa Lembaga Keuangan Mikro terhadap Risiko Kerugian

Perlindungan hukum secara preventif memberikan kesempatan kepada rakyat untuk mengajukan keberatan atas pendapatnya sebelum suatu keputusan pemerintah mendapat bentuk yang definitif. Sehingga, perlindungan hukum ini bertujuan untuk mencegah terjadinya sengketa dan

sangat besar artinya bagi tindakan pemerintah yang didasarkan pada kebebasan bertindak. (Philipus M. Hadjon, 1987:30).

Prinsip perlindungan hukum secara preventif digunakan sebagai landasan bagi perlindungan hukum sebelum terjadinya sebuah perkara ataupun sengketa. Prinsip perlindungan hukum secara preventif kerap digunakan oleh pemerintah sebagai landasan dalam pembuatan peraturan perundang-undangan, yang mana peraturan perundang-undangan tersebut di buat dengan tujuan perlindungan hukum.

Pemerintah dalam hal perlindungan hukum secara preventif bagi pengguna jasa LKM terhadap risiko kerugian telah mengupayakan terwujudnya perlindungan tersebut dengan terbentuknya sejumlah regulasi, peraturan perundang-undangan dan juga ideologi negara antara lain:

a. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, dalam Pasal 27 Ayat (1), Pasal 28 D Ayat (1), Pasal 24 Ayat (1) dan Pasal 33 Ayat (1) dan (4);

b. Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, dalam, Pasal 4, Pasal 7, dan Pasal 8;

c. Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan, dalam Pasal 31;

d. Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro, dalam Pasal 24, Pasal 25 serta Pasal 26; dan

e. Peraturan Otoritas Jasa Keuangan Nomor: 1/POJK.07/2013, dalam Pasal 10, Pasal 40, Pasal 41, Pasal 42, Pasal 43, Pasal 44, Pasal 45 serta Pasal 46.

Faktor yang menimbulkan risiko kerugian terhadap konsumen dapat berasal dari dalam diri konsumen itu sendiri yaitu dalam hal ketidakberdayaan konsumen yang dapat tercipta ketika konsumen tidak kuasa berhadapan dengan pelaku usaha, sebab mereka berada pada posisi tawar yang rendah. Sejalan dengan apa yang direkomendasikan pada Pasal 25 huruf C, bahwa OJK berwenang untuk melakukan tindakan lain yang perlu sesuai dengan Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan

Mikro. Suraji dan Pranoto memberikan rekomendasinya, bahwa ketidakberdayaan konsumen dalam menghadapi pelaku usaha itu oleh karena status sosial ekonomi mereka yang pada umumnya juga berada di bawah pelaku usaha. Dengan kata lain, bahwa ketidakberdayaan tersebut berkaitan dengan tingkat kemiskinan yang menimpa dirinya. Suraji dan Pranoto merekomendasikan beberapa upaya yang dapat ditempuh guna pemberdayaan konsumen antara lain:

a. Dari diri konsumen sendiri dilakukan dengan cara , peningkatan komunikasi hukum konsumen, peningkatan pemahaman hukum secara umum, pemahaman terhadap undang-undang perlindungan konsumen. b. Pengaruh dari luar konsumen dilakukan dengan cara, penyuluhan hukum,

acara dengar pendapat (talkshow), lewat surat pembaca, adanya pendidikan konsumen, seminar tentang perlindungan konsumen, dan siaran pers (Suraji & Pranoto, 2013:12).

Menurut Gerry, selain memerlukan pemberdayaan konsumen dan landasan yang tertera dalam Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro, bahwa sebagai bentuk perlindungan hukum secara preventif pengguna jasa LKM terhadap risiko kerugian, Indonesia juga mengupayakan hal lain, yaitu dengan didirikannya sebuah lembaga yaitu Otoritas Jasa Keuangan sebagai otoritas yang dirasa dapat mengatasi kegelisahan masyarakat atas tindakan penyelewengan lembaga keuangan, termasuk LKM. Belum lama ini OJK telah menerbitkan Peraturan OJK Nomor:1/POJK.07/2013 tentang Perlindungan Konsumen Sektor Jasa Keuangan. Pencapaian tujuan Peraturan OJK Nomor: 1/POJK.07/2013 ini untuk melindungi kepentingan konsumen industri jasa keuangan setidak-tidaknya dapat tercapai melalui 3 aspek, terdiri dari peningkatan transparansi (berupa pengungkapan manfaat , risiko serta biaya atas produk dan/atau layanan Pelaku Usaha Jasa Keuangan), melakukan penilaian kesesuaian prosedur yang lebih sederhana dan memudahkan konsumen untuk menyampaikan pengaduan dan penyelesaian sengketa atas produk atau layanan PUJK. Selain itu dalam Peraturan OJK Nomor: 1/POJK.07/2013 Pasal 10, berisi tentang:

a. Lembaga alternatif penyelesaian sengketa dibentuk oleh Lembaga Jasa Keuangan yang dikoordinasikan oleh asosiasi masing-masing sektor jasa keuangan.

b. Lembaga alternatif penyelesaian sengketa bagi sektor perbankan, pembiayaan, penjamin, dan pegadaian wajib dibentuk paling lambat tanggal 31 Desember 2015 (Gerry Smith Hutapea, 2014:9).

Pasal tersebut merekomendasikan, bahwa lembaga alternatif penyelesaian sengketa dibentuk oleh Lembaga Jasa Keuangan, dalam hal ini adalah Lembaga Keuangan Mikro yang dikoordinir oleh masing-masing asosiasi atau perhimpunan dari sektor jasa keuangan. Lembaga Keuangan Mikro membentuk sebuah perhimpunan yang mewakili asosiasi dari berbagai LKM, sehingga pembentukan lembaga alternatif penyelesaian sengketa dapat segera dilaksanakan.

Dari pasal tersebut di atas dan juga apa yang telah diatur dalam Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro mekanisme pengawasan LKM dilakukan oleh Otoritas Jasa Keuangan yang melakukan koordinasi dengan kementerian yang menyelenggarakan urusan koperasi dan Kementerian Dalam Negeri. Tetap dalam hal pembinaan dan pengawasan tersebut OJK tidak bekerja sendiri melainkan mendelegasikan wewenangnya kepada Pemerintah Daerah Kabupaten/Kota agar menjalankan wewenangnya tersebut dan tetap dalam pengawasan OJK. Apabila Pemerintah Daerah Kabupaten/Kota yang ditunjuk belum siap, maka OJK akan mendelegasikan pembiinaan dan pengawasannya kepada pihak lain yang ditunjuk (Naomi Nasaria, 2014:52).

Naomi juga memberikan pendapatnya tentang LKM sebagai berikut; LKM disebut juga sebagai praktik shadow banking, pasalnya LKM bisa menghimpun dana masyarakat tetapi tidak terbentuk sebagai perbankan, melainkan lembaga seperti asuransi dan dana pensiun. Pada intinya, shadow banking adalah lembaga nonbank yang beroperasi layaknya perbankan, yakni menghimpun dana, memberi kredit dengan bunga yang tinggi namun dengan syarat yang lebih mudah untuk dipenuhi dibandingkan dengan syarat yang diwajibkan oleh perbankan. Praktik shadow banking ini dapat mengganggu stabilitas perekonomian di Indonesia, karena shadow banking

memberikan kredit dengan bunga tinggi namun persyaratan yang diajukan cenderung lebih mudah, hal ini tentu saja menyebabkan potensi Non Performing Loan (NPL) dengan kata lain kredit macetnya tinggi. Oleh karena itu dengan adanya pendelegasian sebagian wewenang terhadap LKM dapat membantu untuk mencegah praktik shadow banking tersebut. Upaya lainnya yang bersifat preventif adalah dengan adanya sanksi administratif maupun pidana. Pembinaan dan pengawasan ini diperlukan agar bantuan yang telah diberikan kepada masyarakat dapat menyempurnakan dan menyejahterakan juga memperbaiki ekonomi masyarakat (Naomi Nasania, 2014:53-54).

Dari uraian yang telah disampaikan di atas dapat disimpulkan bahwa sistem perlindungan hukum secara preventif pengguna jasa LKM terhadap risiko kerugian dapat terwujud tidak hanya dengan adanya sistem perlindungan hukum berupa sejumlah regulasi, peraturan perundang-undangan, dan ideologi negara, namun juga penting adanya pemberdayaan konsumen, sanksi administrasi maupun pidana, pembinaan dan pengawasan, kerja sama dan koordinasi antara lain dengan Kementerian Negara Koperasi dan Usaha Kecil Menengah dan Kementerian Dalam Negeri, serta mengikutsertakan Pemerintah Daerah Kabupaten/Kota.

2. Perlindungan Hukum Secara Represif Pengguna Jasa Lembaga Keuangan Mikro terhadap Risiko Kerugian

Philipus M. Hadjon berpendapat bahwa perlindungan hukum yang represif bertujuan untuk menyelesaikan sengketa. Penanganan perlindungan hukum oleh pengadilan umum dan pengadilan administrasi di Indonesia termasuk kategori perlindungan hukum ini. Prinsip perlindungan hukum terhadap tindakan pemerintah bertumpu dan bersumber dari konsep tent1ang pengakuan dan perlindungan terhadap hak-hak asasi manusia (1987:30).

Prinsip perlindungan hukum secara represif digunakan sebagai landasan bagi perlindungan hukum setelah terjadinya sebuah perkara ataupun sengketa. Prinsip perlindungan hukum secara represif kerap digunakan oleh pemerintah ataupun aparat terkait sebagai landasan dalam penyelesaian sengketa.

Pasal 26 Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro dapat digunakan sebagai landasan perlindungan hukum pengguna jasa LKM secara represif terhadap risiko kerugian. Pasal 26

tersebut menyebutkan bahwa OJK melakukan pelayanan pengaduan Penyimpan yang meliputi:

a. Menyiapkan perangkat untuk pelayanan pengaduan penyimpan yang dirugikan oleh LKM;

b. membuat mekanisme pengaduan penyimpan yang dirugikan oleh LKM; c. memfasilitasi penyelesaian pengaduan penyimpan yang dirugikan oleh

LKM.

Lembaga Keuangan Mikro memiliki beberapa kegiatan antara lain yang sudah tertera dalam Pasal 2 Peraturan Otoritas Jasa Keuangan Nomor 62/POJK.05/2015 tentang Perubahan Atas Peraturan Otoritas Jasa Keuangan Nomor 13/POJK.05/2014 tentang Penyelenggaraan Usaha Lembaga Keuangan Mikro, sebagai berikut:

a. Kegiatan usaha LKM meliputi jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha; b. Selain kegiatan usaha sebagaimana dimaksud pada ayat (1), LKM dapat

melakukan kegiatan berbasis fee sepanjang tidak bertentangan dengan ketentuan peraturan perundang-undangan di sektor jasa keuangan.

Kegiatan usaha LKM meliputi, pertama jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan. Pinjaman dalam LKM adalah penyediaan dana oleh LKM kepada masyarakat yang harus dikembalikan sesuai dengan yang diperjanjikan. Sedangkan yang dimaksud dengan pembiayaan adalah penyediaan dana oleh LKM kepada masyarakat yang harus dikembalikan sesuai dengan yang diperjanjikan dengan prinsip syariah. Kedua pengelolaan simpanan yaitu pengelolaan dana yang dipercayakan oleh masyarakat kepada LKM dalam bentuk tabungan dan/atau deposito berdasarkan perjanjian penyimpanan dana. Ketiga pemberian jasa konsultasi pengembangan usaha, adalah jasa konsultasi yang diberikan oleh LKM dalam mempersiapkan analisis tentang peluang dan potensi usaha yang akan digeluti oleh pengguna jasa LKM.

Kegiatan usaha LKM tentunya memiliki kemungkinan menimbulkan dampak yang buruk bagi pengguna jasa LKM. Adapun macam-macam risiko kerugian yang mungkin timbul dari adanya kegiatan usaha Lembaga Keuangan Mikro, antara lain:

a. Simpanan para nasabah sudah pada jatuh tempo, akan tetapi dana milik para nasabah tersebut tidak mampu dibayar;

b. Risiko penyimpangan dana, yang dilakukan oleh LKM yang menghimpun dana dari simpanan pengguna jasa LKM;

c. Pembiayaan yang tidak lancar, keterlambatan dari jadwal pemberian pembiayaan;

d. Risiko operasional, yaitu akibat kurangnya sistem informasi atau sistem pengawasan internal yang akan menghasilkan kerugian yang tidak diharapkan;

e. Risiko kepatuhan, yang timbul sebagai akibat tidak dipatuhinya atau tidak dilaksanakannya peraturan atau ketentuan-ketentuan yang berlaku atau yang telah ditetapkan baikketentuan internal maupun eksternal. Otoritas Jasa Keuangan sebagai lembaga yang terbentuk untuk mengawasi jalannya kegiatan usaha sektor jasa keuangan, yang salah vzsatunya adalah LKM, mengeluarkan sebuah peraturan OJK yang mengatur tentang perlindungan hukum pengguna jasa LKM, juga sejalan dengan apa yang telah direkomendasikan dalam Pasal 26 huruf c Undang-Undang Nomor 1 Tahun 2013 tentang LKM bahwa OJK memiliki kewenangan untuk melakukan tindakan lain yang dianggap perlu sesuai dengan undang-undang ini, oleh sebab itu OJK memutuskan untuk mengeluarkan Peraturan Otoritas Jasa Keuangan Nomor: 1/POJK.07/2013 tentang Perlindungan Konsumen Sektor Jasa Keuangan. Peraturan OJK tersebut dalam beberapa pasal dirasa belum dapat mengakomodasi atau belum tepat jika diterapkan dalam perlindungan hukum pengguna jasa LKM secara represif terhadap risiko kerugian. Kritik mengenai pasal-pasal tersebut antara lain:

a. Bahwa dalam peraturan OJK tersebut dalam Pasal 1 Angka 1 pengertian pelaku usaha tidak mencantumkan LKM sebagai pelaku usaha jasa keuangan, hal ini cukup membuat keambiguan.

b. Pasal 40 Ayat (1), (2) dan (3) merekomendasikan pengguna jasa keuangan untuk menyampaikan pengaduan yang berindikasi sengketa antara pelaku usaha jasa keuangan dengan pengguna jasa keuangan kepada OJK. Pengaduan tersebut dirasa cukup menyulitkan pengguna jasa LKM, dengan tingkat ekonomi rendah dan posisi hukum yang rendah untuk dapat segera mengadu kepada OJK. Apabila pengaduan tersebut dilakukan kepada OJK, maka pengguna jasa LKM perlu didampingi oleh kuasa hukum.

c. Pasal 41 tidak memberikan batasan secara terperinci perihal kuantitas dari risiko kerugian yang dapat di ajuka penyelesaian pengaduannya, lalu sejauh mana tanggung jawab OJK sebagai pengawas sektor jasa keuangan terhadap sengketa sektor jasa keuangan yang tidak memenuhi kriteria sebagaimana yang telah disebutkan dalam Pasal 41 peraturan OJK tersebut.

Kritikan yang telah dijabarkan di atas, menjadi landasan penulisan dalam hal perlindungan hukum pengguna jasa LKM terhadap risiko kerugian secara represif. Selain itu berdasarkan Peraturan OJK Nomor. 01/POJK.07/2013 dalam Pasal 10 menyebutkan bahwa Lembaga alternatif penyelesaian sengketa dibentuk oleh Lembaga Jasa Keuangan yang dikoordinasikan oleh asosiasi masing-masing sektor jasa keuangan, maka dari itu Penulis mengharapkan adanya suatu mekanisme untuk jangka panjang, ketika Lembaga Keuangan Mikro sudah selesai pada masa transisi, serta sudah mulai beradaptasi untuk diterapkan pada Lembaga Keuangan Mikro. Mekanisme tersebut antara lain memiliki karakteristik, sebagai berikut: a. Mekanisme yang dibuat adalah khusus untuk Lembaga Keuangan Mikro. b. Mekanisme yang dibuat, mudah dijangkau oleh pengguna jasa Lembaga

UMKM, mengingat pula dalam Pasal 2 UU LKM, salah satu asas yang digunakan adalah kemudahan.

c. Mekanisme yang dibuat, memberikan batasan kerugian yang terperinci guna kepastian hukum perlindungan pengguna jasa Lembaga Keuangan Mikro, mengingat pula dalam Pasal 2 UU LKM, salah satu asas yang digunakan adalah keterbukaan.

3. Badan Penyelesaian Sengketa Konsumen sebagai Upaya Perlindungan Hukum Pengguna Jasa Lembaga Keuangan Mikro terhadap Risiko Kerugian

Pengguna jasa Lembaga Keuangan Mikro meliputi masayarakat ekonomi rendah dan usaha mikro kecil menengah. Pengguna jasa tersebut tidak ubahnya sebagai salah satu konsumen yang juga dilindungi dalam Undang Undang Perlindungan Konsumen,hal tersebut dikarenakan pengguna jasa LKM merupakan pemakai barang jasa yang mana memakai barang dan jasa pelaku usaha yaitu LKM. Undang-Undang Perlindungan Konsumen sendiri mengamnahkan adanya badan yang khusus dibuat guna penyelesaian sengketa konsumen, yaitu Badan Penyelesaian Sengketa Konsumen. Mengingat alasan di atas, maka penulis merekomendasikan untuk pengguna jasa Lembaga Keuangan Mikro tersebut untuk menyelesaikan sengketa di Badan penyelesaian Sengketa Konsumen, untuk mengantisipasi dalam jangka waktu terdekat adanya kekosongan hukum mengenai perlindungan hukum secara represif (penyelesaian sengketa) pengguna jasa Lembaga Keuangan Mikro terhadap risiko kerugian. Adapu prosedur dalam penyelesaian sengketa di Badan Penyelesaian sengketa Konsumen antara lain:

a. Permohonan Penyelesaian Sengketa Konsumen

Bentuk permohonan penyelesaian sengketa konsumen diajukan secara lisan atau tertulis ke Badan Penyelesaian Sengketa Konsumen. Permohonan tersebut berisi identitas konsumen, ahli waris atau kuasanya disertai bukti diri, nama dan alamat pelaku usaha, barang atau yang diadukan, bukti perolehan keterangan tempat, waktu dan tanggal perolehan barang atau jasa yang diadukan, saksi-saksi yang mengetahui

perolehan barang atau jasa, foto-foto barang atau kegiatan pelaksanaan jasa.

Terdapat 3 (tiga) tata cara persidangan di badan Penyelesaian Sengketa (BPSK) yaitu, konsiliasi, mediasi, dan arbitrase.

b. Tata Cara Persidangan

1) Persidangan dengan cara konsiliasi

Inisiatif salah satu pihak atau para pihak membawa sengketa konsumen ke BPSK dalam hal ini hanya bersikap pasif dalam persidanagan dengan cara konsiliasi sebagai perantara antara para pihak yang bersengketa. Badan Penyelesaian Sengketa Konsumen betugas memanggil konsumen, pelaku usaha, saksi, dan saksi ahli bila diperlukan, selanjutnya menyediakan forum bagi konsumen dan pelaku usaha yang bersengketa, menjawab pertanyaan perihal peraturan perundang-undangan perlindungan konsumen. Prinsip tata cara penyelesaian sengketa konsumen ada dua yaitu:

a) Pertama, proses penyelesaian sengketa konsumen menyangkut bentuk maupun jumlah ganti rugi diserahkan sepenuhnya kepada para pihak sedangkan majelis BPSK bertindak pasif sebagai konsilitator.

b) Kedua hasil musyawarah konsumen dan pelaku usaha dikeluarkan dalam bentuk keputusan BPSK.

2) Persidangan dengan Cara Mediasi

Cara mediasi ditempuh atas inisiatif salah satu pihak atau para pihak, sama halnya dengan cara konsiliasi. Keaktifan Majelis BPSK sebagai perantara dan penyelesaian sengketa konsumen dengan cara mediasi, terlihat dari tugas majelis BPSK, yaitu memanggil konsumen, pelaku usaha, saksi, dan saksi ahli, menyediakan forum bagi konsumen dan pelaku usaha, secara aktif mendamaikan serta secara aktif memberikan saran atau anjuran penyelesaian sengketa konsumen sesuia dengan peraturan perundang-undangan di bidang

perlindungan konsumen. Adapun prinsip tata cara penyelesaian sengketa konsumen dengan cra mediasi ada 2 cara, yaitu:

a) Proses penyelesaian sengketa konsumen menyangkut bentuk maupun jumlah banti rugi diserahkan sepenuhnya kepada para pihak sedangkan Majelis BPSK bertindak pasif sebagai mediator.

b) Kedua, hasil musyawarah konsumen dan pelaku usaha dikeluarkan dalam bentuk keputusan BPSK.

3) Persidangan dengan Cara Arbitrase

Pada persidanagn dengan cara ini, parapihak menyerahkan sepenuhnya kepada Majelis BPSK untuk memutuskan dan menyelesaikan sengketa yangterjadi. Proses pemilihan Majelis BPSK dengan cara arbitrasedapat ditempuh melalui 2 (dua) cara, yaitu;

a) Para pihak memilih arbitor dari anggota BPSK yang berasl dari unsur pelaku usaha dan konsumen sebagai anggota Majelis BPSK.

b) Arbitor yang dipilih para pihak tersebut kemudian memilih arbitor ketiga dari anggota BPSK dari unsur pemerintah sebagai Ketua Majelis BPSK. Jadi, unsur pemerintah selalu dipilih untuk menjadi ketua majelis.

Prinsip tata cara penyelesaian sengketa konsumen dengan cara arbitrase, dilakukan melalui 2 (dua) tata cara persidanagn yaitu melalui persidangan pertama dan persidangan kedua.

a) Prinsip persidangan pertama

Kewajiban majelis BPSK memberikan petunjuk tentang upaya hukum bagi kedua belah pihak, mendamaikan kedua belah pihak, dalam hal tercapainya perdamaian, maka hasilnya wajib dibuatkan penetapan perdamaian. Pencabutan gugatan konsumen dilakukan sebelum pelaku usaha memberikan jawaban, dituangkan dengan surat pernyataa, disertai kewajiban

majelis BPSK, serta memberikan kesempatan yang sama bagi kedua belah pihak.

b) Prinsip Persidangan Kedua

Kewajiban majelis BPSK untuk memberikan kesempatan terakhir sampai persidangan kedua disertai kewajiban para pihak membawa alat bukti yang diperlukan, bila salah satu pihaktidak hari pada persidangan pertama, dilakukan selambat-lambatnya lima hari kerja sejak hari persidangan pertama. Kewajiban Sekretariat BPSK untuk memberitahukan persidangan keduan dengan surat panggilan kepada para pihak, serta pengabukan gugatan konsumen, jika pelaku tidak datang dalam persidangan kedua (verstek), sebaliknya gugatan digugurkan, jika konsumen yang tidak datang. (M. Masril, 2009:94-103)

4. Bantuan Hukum sebagai Perlindungan Hukum Pengguna Jasa Lembaga Keuangan Mikro terhadap Risiko Kerugian

Pengguna jasa LKM merupakan dari kalangan masyarakat ekonomi rendah dan usaha mikro kecil menengah, hal tersebut yang menjadi landasan untuk merekomendasikan bantuan hukum sebagai alternatif agar pengguna jasa LKM dipenuhi haknya.

Secara konseptual, terdapat dua pengertian Bantuan hukum yakni bantuan hukum dalam arti Pro Bono dan bantuan hukum dalam pengertian legal aid. Stake holder utama pemberian layanan hukum Pro Bono adalah advokat, dimana probono menjadi salah satu strategi bagi advokat sebagai profesi terhormat (officium nobbile) untuk membela kepentingan umum. Sedangkan konsep legal aid merujuk pada pengertian “state subsidized”, pelayanan hukum yang dibiayai atau disubsidi oleh negara. Ide bantuan hukum yang dibiayai negara (publicy finded legal aid) pertama kali ditemukan di Inggris dan Amerika Serikat (Siti Aminah, 2012:2).

Tujuan diundangkannya Undang-Undang Nomor 16 Tahun 2011 tentang Bantuan Hukum :

a. Memfokuskan model bantuan hukum yang komprehensif/integral bagi warga negara yang tidak mampu, baik dalam bentuk non litigasi maupun litigasi, dilakukan oleh pekerja bantuan hukum yang tidak atau belum berprofesi sebagai advokat, baik yang tergabung dalam sebuah korporsi maupun secara perorangan;

b. Mewujudkan akses untuk memperoleh peradilan yang fair dan impartia bagi Warga Negara Indonesia yang tidak mampu secara ekonomi;

c. Memberi legitimasi kepada sarjana hukum yang tidak atau belum menjadi advokat untuk beracara di pengadilan di wilayah hukum RI. Setiap orang berhak mendapatkan peradilan yang adil dan tidak memihak (fair and impartial court). Hak ini merupakan hak dasar setiap manusia. Hak ini bersifat universal, berlaku di manapun, kapanpun dan pada siapapun tanpa ada diskriminasi. Pemenuhan hak ini merupakan tugas dan kewajiban negara. Setiap warga negara tanpa memandang suku, warna kulit, status sosial, kepercayaan dan pandangan politik berhak mendapatkan akses terhadap keadilan. Indonesia sebagai negara hukum menjamin kesetaraan bagi warga negaranya di hadapan hukum dalam dasar negara dan konstitusinya. Sila kedua pancasila, kemanusiaan yang adil dan beradab dan sila kelima pancasila, keadilan sosial bagi seluruh rakyat Indonesia. Mengakui dan menghormati hak warga negara Indonesia untuk keadilan (Naskah Akademik Undang-Undang Bantuan Hukum).

Kedudukan yang lemah dan ketidakmampuan seseorang tidak boleh menghalangi orang tersebut mendapatkan keadilan. Pendampingan hukum (legal representation) kepada setiap orang tanpa diskriminasi itu merupakan perwujudan dari perlindungan dan perlakuan yang sama di hadapan hukum tersebut. Tanpa adanya pendampingan hukum maka kesetaraan di hadapan hukum sebagaimana diamanatkan konstitusi dan nilai-nilai univesal hak asasi manusia tersebut tidak akan pernah terpenuhi. Bantuan hukum adalah media bagi warga negara yang tidak mampu untun dapat mengakses terhadap keadilan sebagai manifestasi jaminan hak-haknya secara konstitusional . masalah bantuan hukum meliputi masalah hak warga negara secara

konstitusional yang tidak mampu, maslah pemberdayaan warga negara yang tidak mampu dalam akses terhadap keadilan, dan masalah hukum faktual yang dialami warga negara yang tidak mampu menghadapi kekuatan secara faktual (Naskah Akademik Undang-Undang Bantuan Hukum).

Oleh karena itu dibutuhkan suatu peraturan perundang-undangan yang menjaminn hak warga negara Indonesia untuk mendapatkan akses kepada keadilan dan pendampingan hukum, termasuk bantuan ukum (legal aid) bagi warga negara yang tidak mampu. Populasi penduduk miskin Indonesia yang tinggi turut mempengaruhi akses masyarakat miskin untuk mendapat bantuan hukum dari para pengacara atau pekerja bantuan hukum. Untuk mengurangi ketimpangan pemberian pendampingan hukum itu maka lembaga-lembaga bantuan hukum yang ada bekerja sama dengan para legal memainkan peranan yang penting dan tak tergantikan (Naskah Akademik Undang-Undang Bantuan Hukum).

Pasal 9 Undang-Undang Nomor 16 Tahun 2011 tentang Bantuan Hukum, pemberi bantuan hukum berhak:

a. Melakukan rekrutmen terhadap advokat, paralegal, dosen, dan mahasiswa fakultas hukum;

b. Melakukan pelayanan bantuan hukum ;

c. Menyelenggarakan penyuluhan hukum, konsultasi hukum, dan program kegiatan lain yang berkaitan dengan penyelenggaraan bantuan hukum; d. Menerima anggaran dari negara untukmelaksanakan bantuan hukum

berdasarkan undang-undang ini;

e. Mengeluarkan pendapat atau pernyataan dalam membela perkara yang menjadi tanggung jawabnya di dalam sidang pengadilan sesuai dengan ketentuan peraturan perundang-undangan;

f. Mendapatkan informasi dan data lain dari pemerintah ataupun instansi lain, untuk kepentingan pembelaan perkara; dan

g. Mendapatkan jaminan perlindungan hukum, keamanan, dan keselamatan selama menjalankan pemberian bantuan hukum.

Pasal tersebut memperbolehkan pemberi bantuan hukum boleh melakukan rekruitment guna melakukan pelayanan bantuan hukum. Dalam penyelenggaraan pemberian bantuan, kegiatan yang termasuk didalamnya adalah meliputi penyuluhan hukum, konsultasi hukum, dan program kegiatan lain yang berkatan dengan penyelenggaraan bantuan hukum. Penyuluhan hukum adalah salah satu kegiatan penyebarluasan informasi dan meningkatkan pemahaman masyarakat terhadap norma hukum dan peraturan perundang-undangan dengan tujuan untuk mewujudkan dan mengembangkan kesadaran hukum pada masyarakat. Konsultasi hukum adalah pelayanan jasa hukum dalam bentuk konsultasi, dalam sistem hukum yang berlaku di negara masing-masing. Lembaga bantuan hukum atau pemberi bantuan hukum menerima anggaran dari negara untuk melaksanakan bantuan hukum berdasarkan undang-undang ini. Tugas dari pemberi bantuan hukum adalah mengeluarkan pendapat atau pernyataan dalam membela. Dalam memberikan bantuan hukum, pemberi bantuan hukum mendapatkan jaminan perlindungan hukum, keamanan, dan keselamatan selama menjalankan pemberian bantuan hukum.

Penerapan bantuan hukum pada perlindungan hukum pengguna jasa Lembaga Keuangan Mikro terhadap risiko kerugian, dirasa akan sangat membantu pengguna jasa LKM yang berasal dari kalangan masyarakat ekonomi rendah dan Usaha Mikro Kecil dan Menengah, sebagai pendampingan hukum, untuk mendapatkan pengakuan dan perlindungan hukum, melalui mekanisme yang telah ditentukan. Bantuan hukum tersebut dapat diterapkan untuk jangka panjang, ketika kegiatan Lembaga Keuangan Mikro sudah mulai beradaptasi Otoritasa Jasa Keuangan selaku lembga yang memiliki tugas untuk mengawasi sektor jasa keuangan termasuk LKM sekaligus sebagai perwakilan dari pemerintah Indonesia, Selain itu juga mengingat bahwa salah satu tujuan OJK adalah melindungi konsumen dan masyarakat, maka sudah seharusnya Otoritas Jasa Keuangan bertanggung jawab atas pengadaan bantuan hukum pengguna jasa LKM tersebut.