PENERAPAN MODEL

GENERALIZED SPACE TIME

PADA DATA

HARGA GULA PASIR DI PULAU JAWA

SUCI DARAPUTRI

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2015

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Penerapan ModelGeneralized Space Time pada Data Harga Gula Pasir di Pulau Jawa adalah benar karya

saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2015

Suci Daraputri

ABSTRAK

SUCI DARAPUTRI. Penerapan Model Generalized Space Time pada Data Harga Gula Pasir di Pulau Jawa. Dibimbing oleh MUHAMMAD NUR AIDI dan ITASIA DINA SULVIANTI.

Model generalized space time autoregressive (GSTAR) merupakan model dengan data deret waktu yang mempunyai keterkaitan lokasi dan waktu (space time). Model GSTAR merupakan pengembangan dari model space time

autoregressive (STAR) dengan asumsi parameter-parameter model berbeda untuk

setiap lokasi sehingga model GSTAR cenderung lebih fleksibel dibandingkan model STAR. Tujuan penelitian ini adalah menentukan model ruang waktu yang sesuai pada data harga gula pasir di Pulau Jawa. Data yang digunakan adalah data mingguan harga gula pasir di DKI Jakarta, Jawa Barat, Jawa Tengah, DI Yogyakarta, Jawa Timur, dan Banten pada Juli 2008 sampai Desember 2014. Model ruang waktu yang sesuai untuk data harga gula pasir di Pulau Jawa adalah GSTARI (1,1). Pembobot yang digunakan dalam penelitian ini bobot kebalikan jarak dan bobot contiguity. Hasil pemodelan menunjukkan bahwa model terbaik adalah pembobotan contiguity yang mempunyai nilai mean absolute percentage

error (MAPE) terkecil yaitu sebesar 3.66%.

Kata kunci: contiguity, GSTAR, kebalikan jarak, space time

ABSTRACT

SUCI DARAPUTRI. Application of Generalized Space Time model at Data Price of Sugar in Java. Supervised by MUHAMMAD NUR AIDI and ITASIA DINA SULVIANTI.

Generalized space time autoregressive (GSTAR) model is a model that function of location and time (space time). GSTAR is the development model of space time autoregressive (STAR) assuming different model parameters for each location so GSTAR tend to be more flexible than the STAR model. This research aim is determining suitable space time model of sugar price data in Java Island. The data used is the weekly price of sugar in Jakarta, West Java, Central Java, DI Yogyakarta, East Java and Banten in July 2008 until December 2014. The suitable space time model for sugar rates data in Java is GSTARI (1.1). The weight used in this research is inversed distance and contiguity. Modeling results show that the best model is weighted contiguity which has the smallest value of mean absolute percentage error (MAPE) about 3.66 % .

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Statistika

pada

Departemen Statistika

PENERAPAN MODEL

GENERALIZED SPACE TIME

PADA DATA

HARGA GULA PASIR DI PULAU JAWA

SUCI DARAPUTRI

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2015

NIM : Gl4110073

Dr Ir Muhammad Nur Aidi, MS Pembimbing I

Disetujui oleh

Diketahui o!eh

/16

Dr Anang Kumr , MSiKetua Departemen

TanggaJ Lu!us : h

..

u,..

t:U~I """Dra Itasia Dina Sulvianti, MSi

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2014 ini ialah dengan judul Penerapan Model Generalized Space Time pada Data Harga Gula Pasir di Pulau Jawa.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Muhammad Nur Aidi, MS dan Ibu Dra Itasia Dina Sulvianti, MSi selaku pembimbing yang telah banyak memberi saran, bimbingan, motivasi dan kesabarannya selama penulis menyelesaikan karya ilmiah ini. Ucapan terima kasih untuk kedua orang tua penulis Mama dan Papa yang telah menjadi orang tua terbaik yang selalu memberikan motivasi, nasehat, cinta, perhatian, dan kasih sayang serta doa kepada penulis. Ungkapan terima kasih kepada kedua saudara kandung penulis abang Vino dan Riyan. Keluarga besar penulis yaitu, Mama Ita, Alam, Oji yang selalu memberikan perhatian, semangat dan doa kepada penulis serta seluruh keluarga besar lainnya.

Selain itu penulis ucapkan terima kasih kepada mama Novi, bang Eris yang membantu memperlancar skripsi penulis, teman-teman statistika 48 IPB khususnya Indri, Najmi, Zunita, Radita, Wijay dan Jumadi yang selalu menjadi teman dalam senang dan susah, teman pejuang GSTAR Ibu Nurita, Ka Dania, Ka Ferdian yang selalu mengajarkan dengan kesabarannya, teman-teman Limpapeh Rumah Nan Gadang khususnya Ocin, Sastra, Via, teman sebimbingan, teman-teman MRCA, teman-teman-teman-teman Fakta Bahasa Jaksel selain itu Kak Ici, Kak Ica, Delin, Rian atas motivasi dan perhatiannya kepada penulis dan semua sahabat yang tak bisa diucapkan satu persatu.

Penulis menyadari bahwa karya ilmiah ini masih jauh dari kesempurnaan, maka saran dan kritik yang membangun dari semua pihak sangat diharapkan demi penyempurnaan selanjutnya. Semoga karya ilmiah ini bermanfaat bagi para pembaca.

Bogor, Agustus 2015

DAFTAR ISI

DAFTAR TABEL vi DAFTAR GAMBAR vi DAFTAR LAMPIRAN vi PENDAHULUAN 1 Latar Belakang 1 Tujuan Penelitian 2 TINJAUAN PUSTAKA 2Deret Waktu Peubah Tunggal 2

Deret Waktu Peubah Ganda 3

Kestasioneran Data Deret Waktu 4

Model Space Time Autoregressive (STAR) 5

Model Generalized Space Time Autoregressive (GSTAR) 6

Pemilihan Bobot Lokasi pada Model GSTAR 6

Kriteria Pemilihan Model Terbaik 7

METODOLOGI 8

Data 8

Prosedur Analisis Data 8

HASIL DAN PEMBAHASAN 9

Deskripsi Data 9

Kestasioneran Data 11

Model GSTAR 13

Pendugaan Parameter Model GSTAR 14

Pengujian Asumsi Sisaan 19

Pemilihan Model Terbaik 19

SIMPULAN 20

DAFTAR PUSTAKA 20

DAFTAR TABEL

1 Nilai Indeks Moran 9

2 Statistik deskriptif data harga gula pasir 11

3 Perbandingan nilai-p tes ADF pada data harga gula pasir 12 4 Ringkasan nilai AICC dari semua model tentatif 14 5 Jarak antar lokasi menggunakan jarak Euclidian 15

6 Nilai matriks bobot kebalikan jarak 15

7 Nilai dugaan dengan bobot kebalikan jarak 16

8 Penilaian dari setiap lokasi di Pulau Jawa 17

9 Nilai matriks bobot contiguity 17

10 Nilai dugaan dengan bobot contiguity 18

11 Nilai MAPE 19

DAFTAR GAMBAR

1 Plot deret waktu harga gula pasir per minggu di Pulau Jawa 10 2 Peta tematik harga gula pasir di Pulau Jawa 11 3 Plot deret waktu data harga gula pasir di Pulau Jawa 12 4 Plot (a) MACF (b) MPACF data harga gula pasir di Pulau Jawa 13

DAFTAR LAMPIRAN

1 Korelasi antar lokasi 21

2 Nilai Indeks Moran 22

3 Hasil nilai Ljung and Box test 23

4 Plot nilai validasi model GSTAR dengan bobot kebalikan jarak 24 5 Plot nilai validasi model GSTAR dengan bobot contiguity 25

PENDAHULUAN

Latar Belakang

Gula pasir merupakan salah satu komoditi bahan makanan pokok yang sangat penting karena manfaatnya sebagai sumber kalori, bahan pemanis serta pengawet makanan dan minuman. Selain itu, gula pasir memiliki kontribusi dalam pemenuhan konsumsi bahan pemanis di Indonesia mencapai lebih dari 70 % disusul gula merah dan bahan pemanis lainnya. Tingginya kontribusi gula dan semakin bertambahnya jumlah penduduk sedangkan tidak diikuti dengan produksi gula yang tinggi membuat harga gula akan mengalami perubahan dari waktu ke waktu (Arifin N 2014). Harga gula di setiap lokasi berbeda-beda karena memiliki perbedaan permintaan dan ketersediaan stok gula. Menurut data Komisi Pengawas Persaingan Usaha Republik Indonesia (KPPU) pada tahun 2010 Provinsi Jawa Timur adalah salah satu produsen gula dengan jumlah produksi 1100000 ton, sementara konsumsinya hanya 400000 ton. Keadaan ini membuat Provinsi Jawa Timur menjadi lokasi pemasok gula ke lokasi-lokasi yang ada disekitarnya seperti Jawa Tengah, DI Yogyakarta, dan Jawa Barat (KPPU 2010). Hal ini mengindikasikan terdapatnya keterkaitan antar lokasi di Pulau Jawa pada data harga gula pasir.

Perkembangan perubahan harga gula pasir selama beberapa tahun akan mengikuti bentuk data deret waktu dan memiliki keterkaitan antar lokasi. Harga gula pasir selama beberapa tahun dan memiliki keterkaitan antar lokasi menyebabkan peramalan dengan analisis deret waktu seperti autoregressive

integrated moving average (ARIMA) tidak dapat digunakan karena ARIMA tidak

memperhitungkan pengaruh antar lokasinya. Pemodelan data yang melibatkan ruang dan waktu adalah space time autoregressive integrated moving average

(STARIMA) (Pfeifer dan Deutsch 1980). Batasan kajian yang dilakukan pada pemodelan penelitian ini adalah space time autoregressive integrated (STARI) dengan integrated menunjukkan adanya pembedaan jika data tidak stasioner. Apabila data telah stasioner tanpa dilakukan pembedaan maka pemodelannya adalah space time autoregressive (STAR). Model STAR merupakan model yang menekankan efek waktu yang diamati pada beberapa lokasi. Namun, STAR memiliki kelemahan yaitu model ini mengasumsikan parameter ruang waktu bernilai sama pada semua lokasi. Pengembangan model STAR yang dapat mengatasi kondisi tersebut adalah model generalized space time autoregressive

(GSTAR) yang diperkenalkan oleh Pfeifer dan Deutsch (1980). Model GSTAR mengasumsikan parameter ruang waktu bernilai berbeda untuk setiap lokasi.

Model GSTAR adalah salah satu model yang banyak digunakan untuk memodelkan dan meramalkan data deret waktu dan lokasi. Selain itu, model GSTAR menghasilkan model ruang waktu dengan parameter-parameter yang tidak harus sama untuk faktor waktu ataupun lokasi. Pendekatan dalam model ini dapat dilakukan dengan deret waktu peubah tunggal dan deret waktu peubah ganda. Data deret waktu peubah tunggal dapat dilakukan dengan pendekatan

autoregressive (AR) dan data deret waktu peubah ganda dapat dilakukan dengan

pendekatan vector autoregressive (VAR). Penelitian ini menggunakan data deret waktu peubah ganda yang mengasumsikan data setiap lokasi pada data ruang

waktu dijadikan peubah tersendiri yang saling berkorelasi satu dengan lainnya. Kelebihan dengan pendekatan VAR dibandingkan AR adalah pemodelan dilakukan secara serentak dalam menentukan ordo waktu pada model GSTAR.

Tujuan Penelitian

Tujuan penelitian ini adalah menentukan model ruang waktu yang sesuai pada data harga gula pasir di Pulau Jawa.

TINJAUAN PUSTAKA

Deret Waktu Peubah Tunggal

Data deret waktu (time series) merupakan proses stokastik { T }, dengan indeks parameter waktu . Unit dari waktu dapat berupa tahun, semester, triwulan, bulan, minggu, hari, jam, menit atau detik. Hal ini bergantung pada penelitian yang dimodelkan. Salah satu tujuan utama dari membangun model data deret waktu adalah dapat meramalkan nilai untuk waktu mendatang (Cryer dan Kung 2008).

Data deret waktu dapat dibedakan menjadi dua bagian berdasarkan jumlah peubah yang diteliti, yaitu data deret waktu peubah tunggal (univariate time series) dan data deret waktu peubah ganda (multivariate time series). Data deret waktu peubah tunggal adalah pemodelan deret waktu dengan satu peubah tanpa mempertimbangkan peubah lain.

Model autoregressive merupakan model regresi terhadap diri sendiri. Model ini dapat diartikan sebagai korelasi linear deret waktu itu sendiri dengan selisih waktu (time lag) 0,1,2 periode atau lebih. Bentuk umum model

autoregressive dengan ordo p atau dapat ditulis dengan AR ( ) mempunyai persamaan umum sebagai berikut:

dengan:

= nilai parameter autoregressive pada lag waktu ke-

= nilai galat pada waktu ke- = nilai deret waktu ke-

Identifikasi model data deret waktu peubah tunggal dapat dilakukan berdasarkan plot terhadap data atau struktur autocorrelation function (ACF) dan fungsi partialautocorrelation function (PACF).

Autocorrelation Function (ACF)

Fungsi autokorelasi adalah korelasi antara nilai-nilai suatu deret waktu yang sama dengan selisih waktu (time lag) 0, 1, 2 periode atau lebih. ACF

digunakan untuk mengidentifikasi model MA. Persamaan fungsi autokorelasi dapat dirumuskan sebagai berikut:

∑ ̅ ̅ ∑ ̅

dengan:

= nilai dari fungsi autokorelasi (ACF) pada lag waktu ke- = nilai deret waktu ke-

̅ = rata-rata data pengamatan = banyaknya data pengamatan Partial Autocorrelation Function (PACF)

Fungsi autokorelasi parsial digunakan untuk mengukur derajat asosiasi antara nilai deret waktu ke- ( dengan nilai deret waktu pada waktu sebelum ( , ketika efek dari rentang atau jangka waktu (time lag) dihilangkan. PACF digunakan untuk mengidentifikasi model AR. Persamaan fungsi parsial autokorelasi dapat dirumuskan sebagai berikut:

dengan:

= nilai dari fungsi autokorelasi (ACF) pada lag waktu ke-k

= ordo autoregressive

= nilai dari fungsi autokorelasi parsial (PACF) pada AR ordoke-

Deret Waktu Peubah Ganda

Multivariate time series merupakan deret waktu peubah ganda yang terdiri dari beberapa peubah. Identifikasi pada model deret waktu peubah ganda hampir sama dengan model deret waktu peubah tunggal. Identifikasi tersebut dapat dilakukan dengan melakukan plot terhadap data atau dengan melihat struktur matriks fungsi korelasi diri (matrix autocorrelation function [MACF]) dan matriks fungsi korelasi diri parsial (matrix autocorrelation function [MPACF]).

Data deret waktu peubah ganda pada penelitian ini dimodelkan dengan VAR. Model VAR (p) dapat dituliskan sebagai berikut:

∑

dengan:

= vektor data deret waktu berukuran (n× 1) pada waktu ke-t

= matriks parameter autoregressive berukuran (n × n) pada lag waktu ke-i

= vektor sisaan berukuran (n × 1) pada waktu ke-t

Matrix Autocorrelation Function (MACF)

Diberikan suatu vektor deret waktu sebanyak pengamatan . Matriks korelasi silang antara vektor ke- dan ke- pada lag waktu ke- ( ̂ ( )) dinyatakan sebagai:

̂ = ∑ ̅ ̅

∑ ̅ ∑ ̅̅̅

dengan:

̅ = rata-rata contoh pada vektor deret waktu ke- ̅ = rata-rata contoh pada vektor deret waktu ke– = banyaknya data pengamatan

= lag waktu

Fungsi matrix autocorrelation function (MACF) sangat diperlukan dalam model MA, bila matriks korelasinya bernilai nol setelah lag ke- , maka model yang bersesuaian adalah MA ( ).

Matrix Partial Autocorrelation Function (MPACF)

Fungsi matrix partial autocorrelation function (MPACF) sangat diperlukan dalam model AR. Persamaan matriks fungsi MPACF dirumuskan sebagai berikut (Wei 2006):

̂ ̂

̂ ̂

Wei (2006) mendefinisikan matriks fungsi korelasi parsial pada lag waktu ke-k dinotasikan dengan sebagai koefisien matriks terakhir jika data

diterapkan untuk suatu proses vektor autoregressive pada lag waktu ke- , hal ini merupakan pengembangan definisi fungsi parsial contoh untuk deret waktu peubah tunggal yang dikemukakan oleh Box dan Jenkins.

Kestasioneran Data Deret Waktu

Kestasioneran merupakan syarat utama dalam analisis data deret waktu. Kestasioneran data dibagi menjadi dua, yaitu data yang stasioner dan tidak stasioner. Data deret waktu stasioner adalah data deret waktu yang memiliki sebaran peluang pada setiap observasi sama untuk keseluruhan periode waktu (Montgomery et al. 2008). Kestasioneran menunjukkan kestabilan pada data, sehingga data deret waktu memiliki nilai rataan serta ragam yang konstan.

Uji untuk melihat kestasioneran data yang sangat sederhana dengan membuat plot antara nilai observasi dan waktu. Kemudian, dapat terlihat polanya jika diperkirakan nilai tengah dan ragam yang konstan, maka data tersebut stasioner. Selain itu, kestasioneran dapat dilihat dengan menggunakan uji

dan transformasi Box Cox untuk menstabilkan ragam. Hipotesis yang digunakan pada uji ADF (Sedighi et al. 2000) adalah:

Terdapat akar unit, data tidak stasioner Tidak terdapat akar unit, data stasioner

Kriteria keputusannya adalah bahwa ditolak apabila nilai statistik dari uji ADF lebih besar daripada nilai kritis MacKinnon sehingga disimpulkan data stasioner. Secara umum, formulasi dari uji ADF adalah sebagai berikut:

∑

dengan:

= selisih data pengamatan waktu ke- dengan waktu sebelumnya = nilai deret waktu ke-

= konstanta

= kofisien dari autoregressive

= nilai sisaan pada waktu ke-

Model Space Time Autoregressive (STAR)

Model yang dapat menjelaskan hubungan antara suatu lokasi dan lokasi sekitarnya adalah model spasial. Permasalahan yang sering muncul dalam model spasial adalah pemilihan atau penentuan bobot lokasi. Matriks ketergantungan spasial adalah matriks yang menggambarkan hubungan antar lokasi.

Seringkali dalam kehidupan sehari-hari dijumpai data yang tidak hanya mengandung keterkaitan dengan kejadian pada waktu-waktu sebelumnya, tetapi juga mempunyai keterkaitan dengan lokasi. Data ini disebut data deret waktu dan lokasi. Data ini dapat dimodelkan dengan model ruang dan waktu.

Model ruang waktu (space time) merupakan salah satu model yang dapat menggabungkan unsur waktu dan lokasi pada suatu data deret waktu. Model ini merupakan pemodelan dari sejumlah pengamatan yang terdapat pada tiap N lokasi dalam suatu ruang ( ) terhadap t periode waktu. Efek waktu dirumuskan sebagai model deret waktu dan efek lokasi dirumuskan sebagai matriks bobot spasial.

Model space time autoregressive (STAR) adalah model yang dikategorikan berdasarkan lag yang berpengaruh secara linear baik dalam lokasi maupun waktu (Pfeifer dan Deutsch 1980).

Persamaan model STAR ( ) sebagai berikut (Pfeifer dan Deutsch 1980): ∑ ∑ dengan: = lag waktu = lag spasial

= parameter STAR pada lag waktu k dan lag spasial

= matriks bobot ukuran ( ) pada lag spasial dengan adalah matriks identitas ukuran ( )

= vektor sisaan berukuran ( ) pada waktu ke-

= vektor data deret waktu ukuran ( ) pada waktu ke-

Model Generalized Space Time Autoregressive (GSTAR)

Model generalized space time autoregressive (GSTAR) merupakan perluasan model STAR (Pfeifer dan Deutsch 1980). Model GSTAR merupakan pengembangan dari model STAR dengan asumsi parameter-parameter model berubah untuk setiap lokasi sehingga model GSTAR cenderung lebih fleksibel dibandingkan model STAR. Secara matematis, notasi dari model GSTAR adalah GSTAR( ). Menurut Pfeifer dan Deutsch (1980) persamaan model GSTAR ( ) secara umum sebagai berikut:

∑

∑

dengan:

= lag waktu = lag spasial

= matriks parameter STAR pada lag waktu dan lag spasial

= matriks bobot ukuran ( ) pada lag spasial dengan adalah matriks identitas ukuran ( )

= vektor sisaan berukuran ( ) pada waktu ke-

= vektor data deret waktu ukuran ( ) pada waktu ke-

Pengidentifikasian lag waktu didapatkan dengan pendekatan VAR (p). Model GSTAR salah satu bentuk khusus dari model VAR (Ruchjana 2002).

Pemilihan Bobot Lokasi pada Model GSTAR Bobot Kebalikan Jarak

Pembobotan dengan metode kebalikan jarak ditentukan berdasarkan jarak sebenarnya antar lokasi. Bobot kebalikan jarak memberikan nilai bobot yang besar untuk jarak yang lebih dekat dan memberikan nilai bobot yang kecil untuk jarak yang lebih jauh (Rahmadani 2011). Penghitungan jarak antar lokasi ini dapat menggunakan koordinat lintang dan bujur dari titik pusat lokasi yang diamati. Ilustrasi dari pembobot kebalikan jarak, misalkan terdapat lokasi sehingga dengan adalah indeks lokasi ke- , dengan dan masing-masing menunjukkan koordinat lintang dan koordinat bujur lokasi tersebut, merupakan jarak antar lokasi ke- terhadap lokasi lainnya misalkan lokasi ke- , dan adalah nilai kebalikan dari , sehingga didapatkan persamaan :

[ ( )] [ ( )]

dan persamaan matematis bobot kebalikan jarak lokasi ke- dan lokasi ke- ( )

dinyatakan sebagai berikut:

∑

dengan:

= elemen dari baris ke- , kolom ke- pada matriks bobot kebalikan jarak

Bobot Contiguity

Matriks pembobot contiguity adalah matriks yang menggambarkan hubungan antar lokasi, nilai 1 diberikan jika lokasi ke- berdekatan dengan lokasi ke- , sedangkan nilai 0 diberikan jika lokasi ke- tidak saling berdekatan dengan lokasi ke- . Matriks ini disebut juga dengan binary matrix (Lee dan Wong 2001). Pembobotan contiguity dilakukan untuk melihat seberapa besar pengaruh masing-masing tetangga terhadap suatu lokasi. Cara menghitung pembobotan contiguity

dengan menghitung rasio antara nilai pada lokasi tertentu dengan jumlah nilai lokasi tetangganya. Persamaan matematis bobot contiguity dinyatakan sebagai berikut:

dengan:

= nilai baris ke- kolom ke- = jumlah nilai baris ke-

Nilai menggambarkan pengaruh lokasi ke- pada lokasi ke-

Kriteria Pemilihan Model Terbaik

Akaike’s Information Criterion Corrected (AICC) dan Mean Absolute

Percentage Error (MAPE) akan digunakan dalam proses pemilihan model terbaik.

Salah satu kriteria pemilihan dalam penentuan model terbaik adalah AICC. Model terbaik adalah model dengan nilai AICC paling kecil. Rumus untuk mendapatkan AICC (Hurvich dan Tsai 1989):

̂ dengan:

= banyaknya parameter yang diduga

n = banyaknya data pengamatan

Selanjutnya, untuk mendapatkan model yang baik maka harus dilakukan kriteria pemilihan model. Kriteria pemilihan model terbaik adalah memilih nilai MAPE terkecil. Nilai MAPE dihitung dengan menggunakan kesalahan absolut pada tiap periode dibagi dengan nilai observasi yang nyata untuk periode itu. Kemudian, merata-ratakan kesalahan persentase absolut tersebut. Nilai MAPE mengindikasikan seberapa besar kesalahan dalam validasi yang dibandingkan dengan nilai nyata. Rumus untuk mendapatkan MAPE:

∑ ∑ | | dengan:

= selisih nilai pengamatan dan nilai dugaan pada lokasi ke- , waktu ke- = nilai pengamatan pada lokasi ke- , waktu ke-

= banyaknya data pengamatan = waktu

METODOLOGI

Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang didapatkan dari Kementrian Perdagangan Republik Indonesia. Penelitian ini menggunakan data harga gula di Pulau Jawa yang meliputi DKI Jakarta, Jawa Barat, Jawa Tengah, DI Yogyakarta, Jawa Timur, dan Banten. Data harga gula pasir diambil pada periode minggu pertama Juli 2008 hingga minggu ketiga Desember 2014.

Prosedur Analisis Data

Metode penelitian ini dilakukan melalui beberapa tahapan, yaitu : 1. Pembagian data.

Data harga gula pasir dibagi mejadi dua bagian yaitu, 90% dan 10%. Proporsi 90% untuk pendugaan model dan 10% untuk validasi model. 2. Eksplorasi data.

i. Penelitian terhadap data gula diawali dengan melihat korelasi antar lokasi. Korelasi antar lokasi dapat diketahui dengan menghitung indeks Moran. ii. Melakukan eksplorasi dengan melihat plot data untuk melihat gambaran

secara umum tentang statistik deskriptif data harga gula pasir di setiap provinsi dari tahun 2008-2014.

3. Memeriksa kestasioneran data.

Kestasioneran yang harus dipenuhi adalah data harus stasioner dalam rataan dan ragam. Apabila data tidak stasioner maka akan dilakukan pembedaan data sedangkan jika data tidak stasioner dalam ragam maka akan dilakukan transformasi.

4. Pembentukan model GSTAR.

i. Mengidentifikasi ordo model GSTAR ( ) dilakukan dengan pendekatan VAR (p). Mengidentifikasi VAR (p) dengan melihat lag MACF dan MPACF yang nyata. Selain itu, penentuan ordo GSTAR dihitung dari nilai AICC dengan nilai AICC yang paling kecil.

ii. Pembentukan matriks pembobot kebalikan jarak dan contiguity. Setelah menghitung matriks pembobot tersebut, dapat dilakukan pemodelan GSTAR.

iii. Pendugaan parameter model GSTAR. Melakukan pendugaan parameter model GSTAR tiap provinsi di Pulau Jawa untuk bobot kebalikan jarak dan bobot contiguity dengan metode kuadrat terkecil.

5. Pengujian asumsi sisaan.

Melakukan uji asumsi sisaan dari model yang diperoleh untuk masing-masing bobot lokasi. Asumsi sisaan yang harus dipenuhi dalam pengujian ini adalah white noise.

6. Validasi model dan kesimpulan.

Langkah selanjutnya adalah validasi model. Model terbaik menggunakan nilai MAPE terkecil dari model-model yang dihasilkan.

HASIL DAN PEMBAHASAN

Deskripsi Data

Berdasarkan 330 data pengamatan, dari periode minggu ke-1 bulan Juli 2008 hingga minggu ke-4 bulan April 2014 (297 minggu) digunakan untuk pendugaan model. Sedangkan sebanyak 33 minggu terakhir dari minggu ke-5 bulan April hingga minggu ke-3 bulan Desember 2014 digunakan untuk validasi model. Penelitian terhadap data gula diawali dengan melihat ketergantungan antar lokasi dan waktu. Korelasi antar lokasi dapat diketahui dengan menghitung indeks Moran. Indeks Moran digunakan untuk menghitung korelasi spasial antar lokasi. Tabel 1 memperlihatkan hasil nilai- Indeks Moran pada setiap bobot yang digunakan pada penelitian ini kurang dari 0.05 yang menunjukkan bahwa terdapat korelasi spasial antar lokasi penelitian.

Tabel 1 Nilai Indeks Moran

Bobot Nilai Indeks Moran Nilai-

Kebalikan jarak 0.3125 0.0097

Besarnya hubungan satu lokasi terhadap lokasi lain dapat dilihat melalui nilai korelasi antar lokasi dengan waktu sebagai ulangan. Hasil korelasi antar lokasi selengkapnya dapat dilihat pada Lampiran 1. Berdasarkan hasil tersebut, setiap lokasi yang ada di Pulau Jawa mempunyai nilai korelasi yang besar. Nilai korelasi antar lokasi berada diatas 0.9 dan signifikan pada alpha sebesar 0.05.

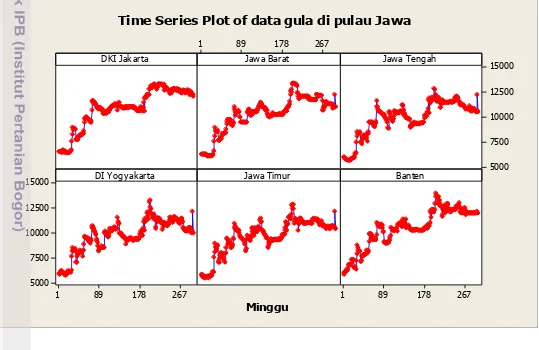

Data harga gula pasir dalam penelitian ini adalah data harga gula pasir pada enam provinsi di Pulau Jawa yaitu DKI Jakarta, Jawa Barat, Jawa Tengah, DI Yogyakarta, Jawa Timur, dan Banten. Deskripsi data secara statistik dapat dilihat pada Gambar 1. Gambar 1 menyajikan bentuk pola data harga gula pasir di enam provinsi di Pulau Jawa sesuai runtun waktu pada setiap provinsi. Pola data deret waktu pada Gambar 1 menunjukkan pola tren naik pada data harga gula. Bentuk pola tren setiap provinsi pada gambar tersebut mempunyai bentuk yang hampir sama yaitu membentuk pola tren naik. Pola tren tersebut mengindikasikan bahwa data harga gula pasir tidak stasioner.

Gambar 1 Plot deret waktu harga gula pasir per minggu di Pulau Jawa

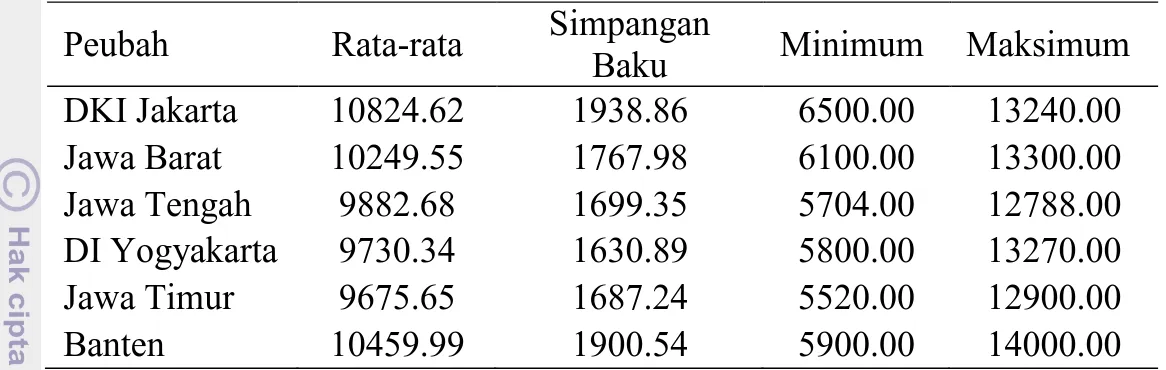

Peranan statistik deskriptif adalah memberikan informasi mengenai gambaran secara umum terhadap data harga gula pasir mingguan di setiap enam provinsi berbeda di Pulau Jawa dari tahun 2008-2014. Tabel 2 memberikan informasi hasil deskripsi dari data harga gula pasir yaitu rata-rata, simpangan baku, nilai minimun dan nilai maksimum pada setiap provinsi berbeda. Berdasarkan Tabel 2, rata-rata tertinggi terdapat pada lokasi DKI Jakarta dengan harga Rp 10824.62 yang memiliki harga maksimum sebesar Rp 13240.00 yang terjadi pada minggu ke-3 bulan September 2012 dan harga minimum sebesar Rp 6500.00 yang terjadi pada beberapa minggu di tahun 2008. Sedangkan rata-rata tertinggi pada lokasi Jawa Timur dengan harga Rp 9675.65 yang memiliki harga maksimum sebesar Rp 12900.00 dan harga minimum hanya sebesar Rp 5520.00. Harga maksimum terjadi pada minggu ke-4 bulan Juni 2012. Harga minimun di Jawa

267 178 89 1 15000 12500 10000 7500 5000 267 178 89 1 15000 12500 10000 7500 5000 267 178 89 1 DKI Jakarta Minggu

Jawa Barat Jawa Tengah

DI Yogyakarta Jawa Timur Banten

Timur terjadi pada minggu ke-1 bulan September 2008 dan harga minimum pada Jawa Timur merupakan harga minimum untuk seluruh provinsi di Pulau Jawa.

Tabel 2 Statistik deskriptif data harga gula pasir

Peubah Rata-rata Simpangan

Baku Minimum Maksimum

DKI Jakarta 10824.62 1938.86 6500.00 13240.00 Jawa Barat 10249.55 1767.98 6100.00 13300.00 Jawa Tengah 9882.68 1699.35 5704.00 12788.00 DI Yogyakarta 9730.34 1630.89 5800.00 13270.00 Jawa Timur 9675.65 1687.24 5520.00 12900.00 Banten 10459.99 1900.54 5900.00 14000.00

Harga rata-rata gula pasir juga ditunjukkan pada Gambar 2. Gambar tersebut menunjukkan peta tematik harga gula pasir di Pulau Jawa yang menjelaskan lokasi yang memiliki harga rendah ditandai dengan warna yang lebih muda dibandingkan lokasi yang memiliki harga tinggi. Warna kuning merupakan warna yang paling muda yang mewakili Provinsi Jawa Timur dan warna merah tua merupakan warna yang paling tua yang mewakili Provinsi DKI Jakarta. Peta tersebut memperlihatkan harga murah berasal dari arah timur Pulau Jawa yang kemudian bergerak ke arah barat Pulau Jawa.

Gambar 2 Peta tematik harga gula pasir di Pulau Jawa

Kestasioneran Data

Pemeriksaan kestasioneran data harga gula pasir dilakukan setelah mengetahui korelasi antar peubah. Pengujian kestasioneran data merupakan proses yang perlu dilakukan dalam analisis model GSTAR, jika data belum stasioner dalam rataan maka dilakukan pembedaan, sedangkan jika data belum stasioner dalam ragam maka perlu dilakukan transformasi. Berdasarkan Gambar 1, plot data harga gula pasir di Pulau Jawa ternyata tidak stasioner.

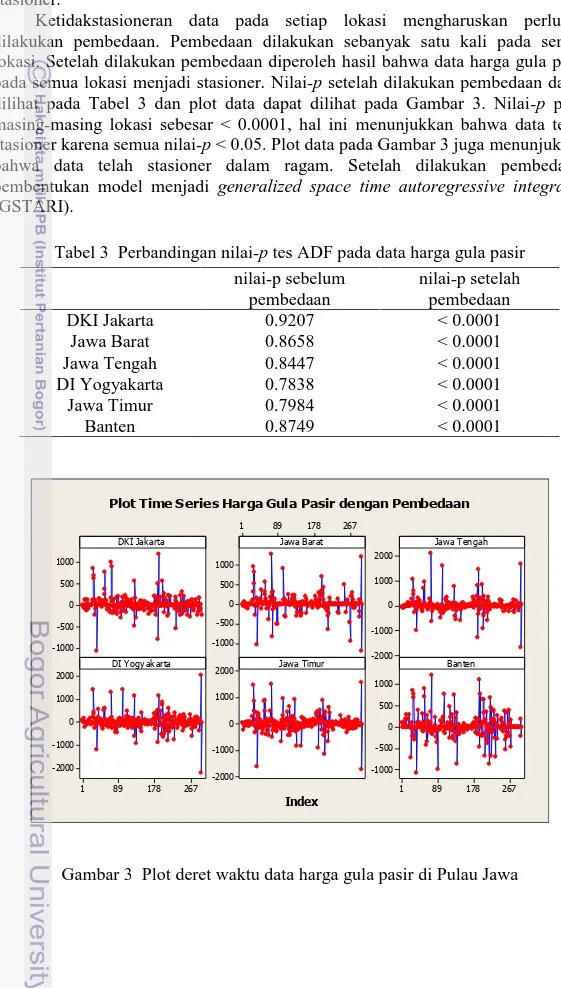

Selain dari plot data, kestasioneran dalam rataan dapat dilihat dengan menggunakan uji akar unit yang sering dikenal Augmented Dickey-Fuller (ADF). Jika nilai-p < alpha (0.05) maka data telah stasioner dalam taraf nyata 5%. Berdasarkan Tabel 3, nilai- pada data awal semua lokasi lebih besar dari alpha (0.05). Hal ini menunjukkan bahwa semua data harga gula semua lokasi tidak stasioner.

Ketidakstasioneran data pada setiap lokasi mengharuskan perlunya dilakukan pembedaan. Pembedaan dilakukan sebanyak satu kali pada semua lokasi. Setelah dilakukan pembedaan diperoleh hasil bahwa data harga gula pasir pada semua lokasi menjadi stasioner. Nilai-p setelah dilakukan pembedaan dapat dilihat pada Tabel 3 dan plot data dapat dilihat pada Gambar 3. Nilai-p pada masing-masing lokasi sebesar < 0.0001, hal ini menunjukkan bahwa data telah stasioner karena semua nilai-p < 0.05. Plot data pada Gambar 3 juga menunjukkan bahwa data telah stasioner dalam ragam. Setelah dilakukan pembedaan, pembentukan model menjadi generalized space time autoregressive integrated

(GSTARI).

Tabel 3 Perbandingan nilai-p tes ADF pada data harga gula pasir nilai-p sebelum pembedaan nilai-p setelah pembedaan DKI Jakarta 0.9207 < 0.0001 Jawa Barat 0.8658 < 0.0001 Jawa Tengah 0.8447 < 0.0001 DI Yogyakarta 0.7838 < 0.0001 Jawa Timur 0.7984 < 0.0001 Banten 0.8749 < 0.0001 1000 500 0 -500 -1000 267 178 89 1 1000 500 0 -500 -1000 2000 1000 0 -1000 -2000 267 178 89 1 2000 1000 0 -1000 -2000 2000 1000 0 -1000 -2000 267 178 89 1 1000 500 0 -500 -1000 DKI Jakarta Index

Jawa Barat Jawa Tengah

DI Yogyakarta Jawa Timur Banten

Plot Time Series Harga Gula Pasir dengan Pembedaan

Model GSTAR

Ordo spasial dan ordo waktu merupakan ordo yang menentukan ordo pada penelitian ini. Penentuan ordo spasial pada umumnya menggunakan nilai 1, karena untuk ordo yang lebih tinggi akan sulit diinterpretasikan. Selain itu, pembatasan nilai ordo spasial dengan nilai 1 karena lokasi yang digunakan pada penelitian ini cukup sedikit yaitu enam lokasi. Model GSTAR ( ) merupakan model versi terbatas dari model VAR (p). Oleh karena itu, ordo waktu pada model GSTAR dapat diturunkan dari ordo model VAR.

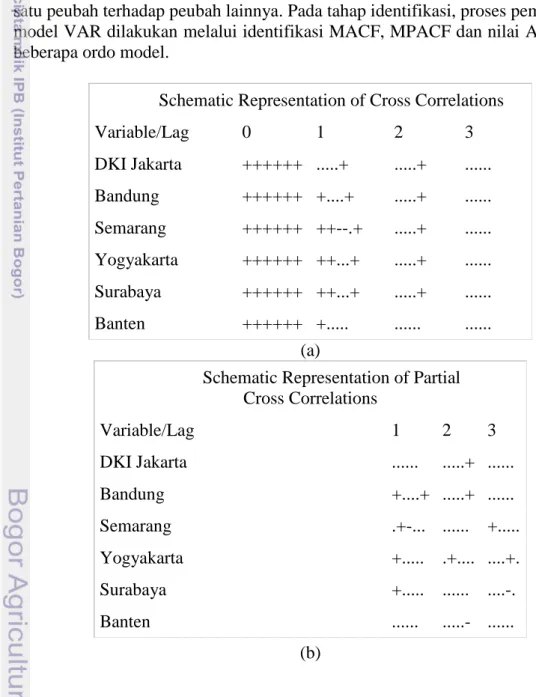

Tahapan selanjutnya pada pemodelan VAR (p) adalah menentukan . merupakan ordo waktu yang juga ordo pada pemodelan VAR. Makna ordo model adalah pada saat lag berapa masih terdapat pengaruh yang nyata dari salah satu peubah terhadap peubah lainnya. Pada tahap identifikasi, proses pembentukan model VAR dilakukan melalui identifikasi MACF, MPACF dan nilai AICC pada beberapa ordo model.

Schematic Representation of Cross Correlations

Variable/Lag 0 1 2 3 DKI Jakarta ++++++ ...+ ...+ ... Bandung ++++++ +....+ ...+ ... Semarang ++++++ ++--.+ ...+ ... Yogyakarta ++++++ ++...+ ...+ ... Surabaya ++++++ ++...+ ...+ ... Banten ++++++ +... ... ... (a)

Schematic Representation of Partial Cross Correlations Variable/Lag 1 2 3 DKI Jakarta ... ...+ ... Bandung +....+ ...+ ... Semarang .+-... ... +... Yogyakarta +... .+.... ....+. Surabaya +... ... ....-. Banten ... ...- ... (b)

Berdasarkan Gambar 4 terdapat tiga simbol yaitu, (+), (-), dan (.). Simbol (+) dan (-) menunjukkan adanya autokorelasi parsial data harga gula pasir di Pulau Jawa. Simbol (.) menunjukkan tidak adanya korelasi yang signifikan. Namun, MACF dan MPACF merupakan dasar identifikasi yang dilihat secara visual sehingga plot ini dianggap subjektif. Sehingga nilai AICC terkecil merupakan pemilihan optimum yang digunakan untuk penentuan ordo model VAR. AICC yang baik menghasilkan model yang memberikan tingkat galat yang kecil.

Tabel 4 Ringkasan nilai AICC dari semua model tentatif

Lag MA 0 MA 1 MA 2 MA 3 MA 4 MA 5 AR 0 64.0085 63.9123 63.9672 64.0216 64.1500 64.3499 AR 1 63.8800 64.0489 64.1331 64.2037 64.3654 64.5228 AR 2 63.9553 64.1522 64.3147 64.3989 64.5626 64.7269 AR 3 64.0020 64.1895 64.3742 64.5130 64.6685 64.8776 AR 4 64.1770 64.3318 64.5098 64.6516 64.856 65.0682 AR 5 64.3727 64.5476 64.6788 64.7955 65.0696 65.2815

Tabel 4 merupakan hasil output yang menunjukkan nilai-nilai AICC yang mengkombinasikan semua model autoregressive (AR) dan moving average (MA) sampai lag ke 5. Berdasarkan Tabel 4 model AR merupakan model yang cocok pada data harga gula pasir karena nilai AICC terkecil pada AR (1) yaitu sebesar 63.8800 sehingga model yang terbentuk adalah VAR (1). Ordo yang diperoleh pada data ini yaitu ordo 1 untuk ordo spasial dan ordo 1 untuk ordo waktunya. Ordo untuk model GSTAR yang diperoleh adalah GSTAR (1,1) dengan pembedaan satu kali (integrated) sehingga data harga gula pasir di Pulau Jawa memiliki model GSTARI (1,1).

Pendugaan Parameter Model GSTAR Pendugaan Parameter dengan Bobot Kebalikan Jarak

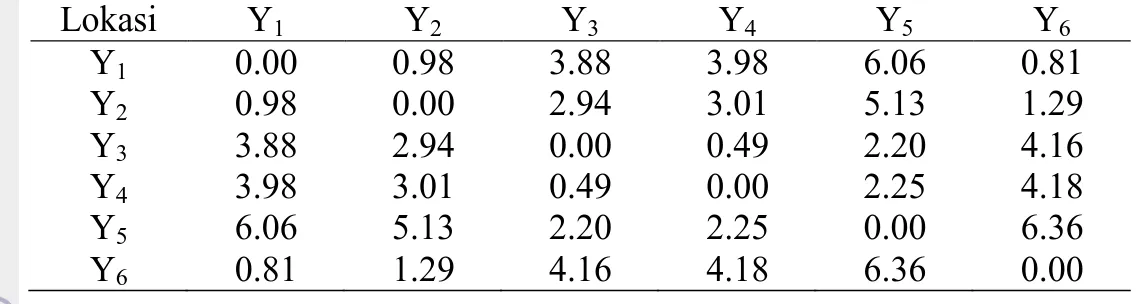

Bobot pertama yang diterapkan adalah bobot kebalikan jarak. Bobot ini memperlihatkan keterkaitan antara keenam lokasi (provinsi) berdasarkan jarak antar lokasi sebenarnya. Keenam lokasi mempunyai jarak yang berbeda sehingga bobot kebalikan jarak dapat diterapkan dalam pemodelan. Jarak antar lokasi dapat dilihat pada Tabel 5 yang merupakan hasil konversi batas lintang bujur (derajat) lokasi (provinsi) menggunakan pendekatan jarak Euclidian. Simbol pada Tabel 5 yaitu: Y1, Y2, Y3, Y4, Y5, Y6 disebut sebagai peubah yang akan dipakai pada

analisis selanjutnya. Peubah Y1 adalah harga gula pasir di Provinsi DKI Jakarta,

Peubah Y2 adalah harga gula pasir di Provinsi Jawa Barat, Peubah Y3 adalah

harga gula pasir di Provinsi Jawa Tengah, Peubah Y4 adalah harga gula pasir di

Provinsi DI Yogyakarta, Peubah Y5 adalah harga gula pasir di Provinsi Jawa

Tabel 5 Jarak antar lokasi menggunakan jarak Euclidian Lokasi Y1 Y2 Y3 Y4 Y5 Y6 Y1 0.00 0.98 3.88 3.98 6.06 0.81 Y2 0.98 0.00 2.94 3.01 5.13 1.29 Y3 3.88 2.94 0.00 0.49 2.20 4.16 Y4 3.98 3.01 0.49 0.00 2.25 4.18 Y5 6.06 5.13 2.20 2.25 0.00 6.36 Y6 0.81 1.29 4.16 4.18 6.36 0.00

Bobot kebalikan jarak memberikan nilai bobot yang besar untuk jarak yang lebih dekat dan memberikan nilai bobot yang kecil untuk jarak yang lebih jauh. Hal ini disebabkan oleh untuk lokasi jarak yang jauh diduga memiliki keterkaitan antar lokasi yang kecil, demikian pula sebaliknya. Berdasarkan hasil perhitungan tersebut maka terbentuk matriks pembobot kebalikan jarak yang ditunjukkan pada Tabel 6.

Tabel 6 Nilai matriks bobot kebalikan jarak

Lokasi Y1 Y2 Y3 Y4 Y5 Y6 Y1 0.00 0.35 0.09 0.09 0.06 0.42 Y2 0.38 0.00 0.13 0.12 0.07 0.29 Y3 0.08 0.10 0.00 0.61 0.14 0.07 Y4 0.08 0.10 0.62 0.00 0.13 0.07 Y5 0.12 0.14 0.32 0.31 0.00 0.11 Y6 0.47 0.29 0.09 0.09 0.06 0.00

Model GSTAR (1,1) setiap lokasi dengan menggunakan bobot kebalikan jarak adalah sebagai berikut:

= + 0.35 + 0.09 + 0.09 + 0.06 + 0.42 = + 0.38 + 0.13 + 0.12 + 0.07 + 0.29 = + 0.08 + 0.10 + 0.61 + 0.14 + 0.07 = + 0.08 + 0.10 + 0.62 + 0.13 + 0.07 = + 0.12 + 0.14 + 0.32 + 0.31 + 0.11 = + 0.47 + 0.29 + 0.09 + 0.09 + 0.06

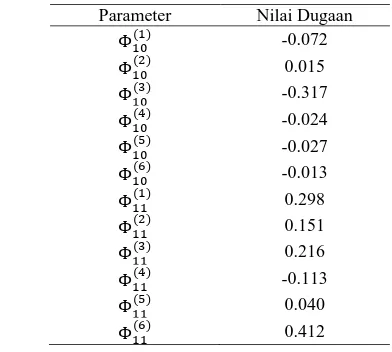

Langkah selanjutnya setelah mengetahui matriks pembobot kebalikan jarak dan model GSTAR (1,1) dengan bobot kebalikan jarak adalah melakukan pendugaan parameter dengan metode kuadrat terkecil. Hasil tersebut dapat dilihat pada Tabel 7.

Tabel 7 Nilai dugaan dengan bobot kebalikan jarak Parameter Nilai Dugaan

-0.072 0.015 -0.317 -0.024 -0.027 -0.013 0.298 0.151 0.216 -0.113 0.040 0.412

Tabel 7 menunjukkan dua belas parameter beserta nilai dugaannya dengan menggunakan bobot kebalikan jarak. Misalkan model harga gula pasir pada lokasi 1 (DKI Jakarta) sebagai berikut:

= -0.07 + 0.35 (0.298) + 0.09 (0.298)

+ 0.09 (0.298) + 0.06 (0.298) + 0.42 (0.298)

= -0.07 + 0.1043 + 0.0268 + 0.0268

+ 0.0179 + 0.1251

Berdasarkan model di atas dapat diinterpretasikan bahwa harga gula pasir pada Provinsi DKI Jakarta merupakan fungsi dari -0.07 harga gula pasir pada provinsi itu sendiri pada waktu satu minggu sebelumnya, 0.1043 harga gula pasir pada Provinsi Jawa Barat pada waktu satu minggu sebelumnya, 0.0268 harga gula pasir pada Provinsi Jawa Tengah pada waktu satu minggu sebelumnya, 0.0268 harga gula pasir pada Provinsi DI Yogyakarta pada waktu satu minggu sebelumnya, 0.0179 harga gula pasir pada Provinsi Jawa Timur pada waktu satu minggu sebelumnya, 0.1251 harga gula pasir pada Provinsi Banten pada waktu satu minggu sebelumnya.

Pendugaan Parameter dengan Bobot Contiguity

Bobot kedua yang diterapkan adalah bobot contiguity. Bobot contiguity

adalah bobot yang memberikan nilai 1 jika lokasi ke- berdekatan dengan lokasi ke- , dan akan memberikan nilai 0 jika lokasi ke- tidak saling berdekatan dengan lokasi ke- . Makna berdekatan pada penelitian ini didasarkan pada langkah ratu pada pion catur. Lokasi yang berhimpit ke arah kanan, kiri, atas, bawah dan diagonal didefinisikan sebagai lokasi yang saling berdekatan. Tabel 8 memperlihatkan nilai dari setiap lokasi yang berada di Pulau Jawa.

Tabel 8 Penilaian dari setiap lokasi di Pulau Jawa

Lokasi Y1 Y2 Y3 Y4 Y5 Y6 Y1 0 1 0 0 0 1 Y2 1 0 1 0 0 1 Y3 0 1 0 1 1 0 Y4 0 0 1 0 0 0 Y5 0 0 1 0 0 0 Y6 1 1 0 0 0 0

Nilai 0 terdapat pada diagonal Tabel 8, hal tersebut menjelaskan bahwa suatu lokasi tidak saling berdekatan pada lokasi yang lain. Setiap baris pada Tabel 8 menunjukkan bagaimana satu lokasi berhubungan spasial dengan lokasi lain, sehingga jumlah nilai pada baris ke- merupakan jumlah tetangga yang dimiliki oleh lokasi ke- . Lokasi Y1 (DKI Jakarta) dan Y6 (Banten) mempunyai

dua tetangga yang berdekatan. Y4 (DI Yogyakarta) dan Y5 (Jawa Timur)

masing-masing hanya memiliki satu tetangga yang berdekatan. Y2 (Jawa Barat) dan

Y3 (Jawa Tengah) merupakan lokasi yang paling banyak memiliki tetangga yaitu

sebanyak tiga tetangga berdekatan. Langkah selanjutnya adalah menghitung matriks pembobot contiguity. Matriks tersebut dapat dihitung dari rasio antara nilai pada lokasi tertentu dengan jumlah nilai lokasi tetangganya. Matriks bobot

contiguity yang digunakan pada penelitian ini dapat dilihat pada Tabel 9. Tabel 9 Nilai matriks bobot contiguity

Lokasi Y1 Y2 Y3 Y4 Y5 Y6 Y1 0.00 0.50 0.00 0.00 0.00 0.50 Y2 0.33 0.00 0.33 0.00 0.00 0.33 Y3 0.00 0.33 0.00 0.33 0.33 0.00 Y4 0.00 0.00 1.00 0.00 0.00 0.00 Y5 0.00 0.00 1.00 0.00 0.00 0.00 Y6 0.50 0.50 0.00 0.00 0.00 0.00

Model GSTAR (1,1) setiap lokasi dengan menggunakan bobot contiguity

adalah sebagai berikut:

+ 0.50 + 0.50 = + 0.33 + 0.33 + 0.33 = + 0.33 + 0.33 + 0.33 + + + 0.50 + 0.50

Langkah selanjutnya setelah mengetahui matriks pembobot contiguity dan model GSTAR (1,1) dengan bobot contiguity adalah menduga parameter dengan metode kuadrat terkecil. Hasil tersebut dapat dilihat pada Tabel 10.

Tabel 10 Nilai dugaan dengan bobot contiguity

Parameter Nilai Dugaan

-0.026 0.024 -0.353 0.008 0.056 -0.032 0.245 0.132 0.275 -0.136 -0.073 0.459

Tabel 10 menunjukkan dua belas parameter beserta nilai dugaannya dengan menggunakan bobot contiguity. Misalkan model harga gula pasir pada lokasi 5 (Jawa Timur) sebagai berikut:

= 0.056 – 0.073

Berdasarkan model di atas dapat diinterpretasikan bahwa harga gula pasir pada Provinsi Jawa Timur merupakan fungsi dari 0.056 harga gula pasir pada provinsi itu sendiri pada waktu satu minggu sebelumnya, -0.073 harga gula pasir pada Provinsi Jawa Tengah pada waktu satu minggu sebelumnya.

Pengujian Asumsi Sisaan

Asumsi sisaan yang harus terpenuhi adalah white noise sisaan. Pengujian asumsi white noise sisaan bertujuan mengetahui sisaan dari validasi pada model GSTARI (1,1). Sisaan yang dihasilkan harus bersifat identik dan independen. Pengujian dilakukan terhadap model GSTARI yang telah terbentuk dari bobot kebalikan jarak dan bobot contiguity.

Asumsi White Noise

Tujuan dari asumsi white noise untuk melihat hasil sisaan yang bersifat bebas satu sama lain (independen). Pemeriksaan white noise pada penelitian ini menggunakan Box Pierce test.

Hipotesis yang digunakan adalah sisaan saling bebas dan sisaan tidak bebas. Terima jika nilai- > 0.05 yang menyatakan bahwa sisaan saling bebas. Lampiran 3 menunjukkan bahwa sisaan pada data harga gula pasir saling bebas.

Pemilihan Model Terbaik

Model terbaik adalah model dengan kesalahan ramalan terkecil. Ramalan dari model GSTARI dengan bobot kebalikan jarak dan contiguity menggunakan semua parameter yang akan dimasukkan ke dalam model. Setiap lokasi memiliki nilai MAPE pada setiap bobot yang digunakan. Perbandingan nilai MAPE hasil ramalan pada setiap model dapat dilihat pada Tabel 11.

Tabel 11 Nilai MAPE MAPE dari pembobot

kebalikan jarak

MAPE dari pembobot

contiguity

3.87% 3.66%

Secara umum, rata-rata nilai MAPE dengan bobot kebalikan jarak diperoleh sebesar 3.87% dan nilai MAPE dengan bobot contiguity sebesar 3.66%. Nilai MAPE menunjukkan bahwa besar kesalahan dalam meramal harga gula pasir di Pulau Jawa dengan nilai sebenarnya menggunakan bobot kebalikan jarak sebesar 3.87% sedangkan dengan bobot contiguity sebesar 3.66%

.

Berdasarkan nilai MAPE kedua bobot juga dapat diketahui bahwa tingkat ketepatan ramalan harga gula pasir di Pulau Jawa untuk model GSTARI (1,1) dengan rata-rata MAPE yang terkecil terletak pada bobot contiguity. Sehingga dapat disimpulkan bahwa model terbaik adalah model GSTARI (1,1) dengan bobot contiguity.SIMPULAN

Data harga gula pasir di Pulau Jawa dipengaruhi oleh ruang dan waktu. Model yang sesuai untuk data harga gula pasir di Pulau Jawa adalah model ruang waktu dengan lag waktu 1 dan lag ruang 1 (GSTARI(1,1)). Model harga gula pasir di Pulau Jawa adalah = + dengan

adalah matriks parameter pada lag waktu 1 dan lag ruang 0 dan adalah

matriks parameter pada lag waktu 1 dan lag ruang 1. Bobot yang terbaik digunakan pada data harga gula pasir di Pulau Jawa adalah bobot contiguity.

DAFTAR PUSTAKA

Arifin N. 2014. Pertumbuhan industri gula nasional masih lambat [internet]. 2014 Apr 21 [tempat tidak diketahui]. [diunduh 2015 Mar 11]. Tersedia pada: http://ekbis.sindonews.com/read/855989/34/pertumbuhan-industri-gula-nasional-masih-lambat-1398047806

Cryer JD, Kung-Sik C. 2008. Time Series Analysis With Applicatin in R. Edisi Kedua. University of Lowa: Departement of Statistics & Actuarial Science. Hurvich C, Tsai C. 1989. Regression and time series model selection in small

simple. Biometrika. Volume 76. Hlm 297-307

[KPPU] Komisi Pengawas Persaingan Usaha Republik Indonesia (ID). 2010.

Position Paper Komisi Pengawas Persaingan Usaha Terhadap Kebijakan

Dalam Industri Gula [internet]. [Waktu dan tempat tidak diketahui].

[diunduh 2015 Mar 11].

Tersediapada:http://www.kppu.go.id/docs/Positioning_Paper/%5b2010%5d %20Position%20Paper%20Industri%20Gula.pdf

Lee J, Wong DWS. 2001. Statistical Analysis ArcView GIS. New York: John Wiley & Sons, Inc.

Montgomery, Douglas C, Cheryl L Jennings, Murat Kulahci. 2008. Introduction to Time Series Analysis and Forecasting. New Jersey (US) : John Wiley & Sons, Inc

Pfeifer PE, Deutsch SJ. 1980. A three-stage iterative procedure for space-time modeling. Technometrics. 22: 35-47

Rahmadani. 2011. Kajian Model Regresi Diri Ruang-Waktu Terampat (Kasus : Data Hotspot Kebakaran Hutan di Riau) [tesis]. Bogor (ID): Program Pascasarjana, IPB

Ruchjana BN. 2002. Pemodelan Kurva Produksi Minyak Bumi Menggunakan Model Generalisasi S-TAR. Bogor (ID): Forum Statistika dan Komputasi, Special Edition, IPB

Wei W. 2006. Time series analysis: univariate and multivariate methods. New York (US): Addison-Wesley Publishing Co

Lampiran 1 Korelasi antar lokasi

Korelasi Pearson, N = 297

DKIJakarta Bandung Semarang Yogyakarta Surabaya Banten DKIJakarta 1 0.97026 0.95526 0.93202 0.95054 0.97294 <.0001 <.0001 <.0001 <.0001 <.0001 Bandung 0.97026 1 0.96307 0.96185 0.96668 0.96974 <.0001 <.0001 <.0001 <.0001 <.0001 Semarang 0.95526 0.96307 1 0.97105 0.98846 0.93877 <.0001 <.0001 <.0001 <.0001 <.0001 Yogyakarta 0.93202 0.96185 0.97105 1 0.97754 0.93816 <.0001 <.0001 <.0001 <.0001 <.0001 Surabaya 0.95054 0.96668 0.98846 0.97754 1 0.94314 <.0001 <.0001 <.0001 <.0001 <.0001 Banten 0.97294 0.96974 0.93877 0.93816 0.94314 1 <.0001 <.0001 <.0001 <.0001 <.0001

Lampiran 2 Nilai Indeks Moran

Bobot Kebalikan Jarak

Tes Indeks Moran

Standar Deviasi Indeks Moran = 2.3395, Nilai- = 0.009654 Nilai Indeks Moran Nilai Harapan Ragam

0.31249099 -0.20000000 0.04798616

Bobot Contiguity Tes Indeks Moran

Standar Deviasi Indeks Moran = 2.2707, Nilai- = 0.01158 Nilai Indeks Moran Nilai Harapan Ragam

Lampiran 3 Hasil nilai Ljung and Box test

Bobot Kebalikan Jarak

Model Nilai df Nilai-p

Y1 7.1276 12 0.8491 Y2 7.7911 12 0.8012 Y3 5.0614 12 0.9559 Y4 2.8866 12 0.9963 Y5 7.3221 12 0.8356 Y6 18.0265 12 0.1149 Bobot Contiguity

Model Nilai df Nilai-

Y1 7.2178 12 0.8429 Y2 8.0828 12 0.7786 Y3 5.0429 12 0.9565 Y4 3.1259 12 0.9946 Y5 7.1111 12 0.8502 Y6 18.7517 12 0.0947

33 30 27 24 21 18 15 12 9 6 3 11600 11500 11400 11300 11200 11100 11000 10900 10800 Waktu H a rg a RamY2 Y2 Variable Grafik Peramalan Y2 Lampiran 4 Plot nilai validasi model GSTAR dengan bobot kebalikan jarak

33 30 27 24 21 18 15 12 9 6 3 12000 11900 11800 11700 11600 Waktu H a rg a RamY1 Y1 Variable Grafik Peramalan Y1 33 30 27 24 21 18 15 12 9 6 3 10750 10500 10250 10000 9750 9500 Waktu H a rg a RamY3 Y3 Variable Grafik Peramalan Y3 33 30 27 24 21 18 15 12 9 6 3 10200 10100 10000 9900 9800 Waktu H a rg a RamY4 Y4 Variable Grafik Peramalan Y4 33 30 27 24 21 18 15 12 9 6 3 10500 10250 10000 9750 9500 Waktu H a rg a RamY5 Y5 Variable Grafik Peramalan Y5 33 30 27 24 21 18 15 12 9 6 3 12600 12400 12200 12000 11800 11600 Waktu H a rg a RamY6 Y6 Variable Grafik Peramalan Y6

Lampiran 5 Plot nilai validasi model GSTAR dengan bobot contiguity 33 30 27 24 21 18 15 12 9 6 3 12000 11900 11800 11700 11600 Waktu H a rg a RamY1 Y1 Variable Grafik Peramalan Y1 33 30 27 24 21 18 15 12 9 6 3 11600 11500 11400 11300 11200 11100 11000 10900 10800 Waktu H a rg a RamY2 Y2 Variable Grafik Peramalan Y2 33 30 27 24 21 18 15 12 9 6 3 10750 10500 10250 10000 9750 9500 Waktu H a rg a RamY3 Y3 Variable Grafik Peramalan Y3 33 30 27 24 21 18 15 12 9 6 3 10200 10100 10000 9900 9800 Waktu H a rg a RamY4 Y4 Variable Grafik Peramalan Y4 33 30 27 24 21 18 15 12 9 6 3 10500 10250 10000 9750 9500 Waktu H a rg a RamY5 Y5 Variable Grafik Peramalan Y5 33 30 27 24 21 18 15 12 9 6 3 12600 12500 12400 12300 12200 12100 12000 11900 11800 11700 Waktu H a rg a RamY6 Y6 Variable Grafik Peramalan Y6

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 07 Oktober 1993 dari pasangan Bapak Syamson Munir dan Ibu Elvi Yenti. Penulis berdarah Minang ini merupakan putri kedua dari tiga bersaudara. Penulis menyelesaikan pendidikan dasar di SD Negeri 04 Pondok Kopi Jakarta pada tahun 2005 dan menengah pertama di SMP Negeri 252 Jakarta pada tahun 2008. Kemudian penulis melanjutkan pendidikan menengah atas di Jakarta juga yaitu di SMA Negeri 61 Jakarta dan selesai pada tahun 2011. Selanjutnya pada tahun yang sama penulis diterima sebagai mahasiswa Departemen Statistika FMIPA IPB dengan bidang penunjang Ekonomi Studi Pembangunan melalui jalur SNMPTN tertulis.

Selama menjadi mahasiswa, penulis aktif dalam dan luar kampus. Di dalam kampus penulis aktif pada kepengurusan Himpunan Keprofesian Gamma Sigma Beta (GSB) sebagai staf Survey and Research periode 2013-2014. Penulis juga aktif terlibat dalam berbagai kepanitiaan seperti kepala divisi acara Masa Perkenalan Departemen (MPD) angkatan 50, staf divisi acara Statistika Ria, dan bendahara Career Development Training (CDT) pada tahun 2013. Penulis juga pernah menjadi Asisten Praktikum Ekonomi Umum selama dua tahun. Pada tahun 2013, penulis melaksanakan kegiatan Praktik Lapang selama dua bulan di perusahaan riset Polling Center yang bertempat di Blok M, Jakarta Selatan. Aktifitas di luar kampus adalah aktif pada Merry Riana Campuss Ambasador pada tahun 2014 dan komunitas Fakta Bahasa di Jakarta Selatan dari awal tahun 2015 hingga sekarang.