5 BAB II

TINJAUAN PUSTAKA

2.1 Angkutan Umum Penumpang

Angkutan umum penumpang adalah angkutan penumpang dengan menggunakan kendaraan umum dan dilaksanakan dengan sistem sewa atau bayar. Angkutan umum penumpang lebih dikenal dengan angkutan umum saja. (Warpani, 2002). Pengadaan angkutan umum dimaksud sebagai usaha untuk mengalihkan kelompok masyarakat yang terbiasa menggunakan angkutan pribadi untuk menggunakan angkutan umum dalam memenuhi kebutuhan mobilitas kesehariannya. Dengan demikian diharapkan jumlah orang yang menggunakan kendaraan pribadi makin berkurang, yang berarti terjadi pula pengurangan jumlah kendaraan yang berlalu lalang di jalan.

Secara umum berdasarkan Keputusan Menteri Perhubungan, Nomor KM 35 Tahun 2003, angkutan umum dapat dikelompokan menjadi beberapa jenis, antara lain :

Angkutan Kota, yaitu angkutan dengan kendaraan bermotor umum yang melayani trayek dalam kota.

Angkutan Perkotaan, yaitu angkutan dengan kendaraan bermotor umum yang pelayanannya melampaui batas kota yang bersifat ulang alik (komuter).

Angkutan Antar Kota, yaitu angkutan dengan kendaraan bermotor umum yang melayani trayek antar kota dalam satu propinsi atau antar propinsi. Angkutan Pariwisata, yaitu angkutan dengan kendaraan bermotor umum

yang dipergunakan khusus mengangkut wisatawan ke dan dari suatu daerah tujuan wisata atau objek wisata.

Angkutan Pedesaan, yaitu angkutan dari suatu tempat ke tempat lain dalam suatu daerah kabupaten dengan menggunakan mobil bus umum dan mobil penumpang umum yang terikat dalam trayek tetap dan teratur.

6 Angkutan Perbatasan, yaitu angkutan perdesaan yang melayani dua

kawasan pedesaan yang berbatasan pada dua daerah kabupaten atau propinsi.

Angkutan Lintas Batas Negara, yaitu angkutan dari suatu kota ke kota lain yang melewati batas negara dengan mempergunakan mobil bus umum yang terikat dalam trayek tetap dan teratur.

Angkutan Sewa, yaitu angkutan yang menggunakan mobil penumpang umum yang melayani angkutan dari pintu ke pintu, dengan atau tanpa pengemudi, dalam wilayah operasi yang tidak terbatas.

Angkutan Taxi, yaitu angkutan yang melakukan pelayanan dari pintu ke pintu dalam wilayah operasi terbatas dengan menggunakan mobil penumpang umum yang diberi tanda khusus dan dilengkapi dengan argometer.

Angkutan Penumpang Khusus, yaitu angkutan yang tidak termasuk taxi, sewa, dan pariwisata, dengan menggunakan mobil bus umum atau mobil penumpang umum, yang tidak terikat dalam trayek sebagai pelayanan dari pintu ke pintu.

Angkutan Perintis,yaitu angkutan yang berfungsi melayani daerah yang terisolir dan terbelakang yang berfungsi menggerakan perkembangan perekonomian daerah tersebut, yang tidak bersifat komersil dengan menggunnakan bus umum atau mobil penumpang umum.

Angkutan Penumpang Musiman, yaitu angkutan yang diselenggarakan untuk kepentingan masyarakat yang berkaitan dengan hari-hari besar keagamaan, hari libur sekolah, maupun hari-hari pada acara kenegaraan yang menggunakan mobil bus umum atau mobil penumpang umum. 2.2 Trayek dan Rute

Dalam pengoperasian kendaraan umum ditata dalam suatu jaringan pelayanan yang terdiri dari trayek dan rute. Namun seringkali orang mengartikan bahwa trayek dan rute dalam pengertian yang sama. Trayek didifinisikan sebagai lintasan kendaraan umum untuk pelayanan jasa angkutan orang dengan mobil bus, yang mempunyai asal dan tujuan tetap, lintasan tetap dan jadwal tetap maupun

7 tidak berjadwal. Dari difinisi tersebut dapat dibedakan antara trayek dengan rute atau lintasan. Titik berat trayek adalah asal dan tujuan, sedangkan rute atau lintasan menunjukan pada ruas jalan yang dilalui oleh kendaraan umum yang melayani trayek bersangkutan. Sehingga dalam satu trayek dapat menawarkan lebih dari satu rute, (Warpani, 2002).

Menurut Keputusan Menteri Nomor KM 35 Tahun 2003, ada beberapa jenis trayek antara lain :

Trayek lintas batas negara, yaitu trayek yang melalui batas negara.

Trayek antar kota antar propinsi, yaitu trayek yang melalui lebih dari satu propinsi.

Trayek antar kota dalam propinsi, yaitu trayek yang melalui antar daerah kabupaten dan kota dalam satu propinsi.

Trayek kota, yaitu trayek yang keseluruhannya berada dalam kota.

Trayek perkotaan, yaitu trayek yang melalui perbatasan daerah kota atau kabupaten dalam satu propinsi.

Trayek pedesaan, yaitu trayek yang keseluruhannya berada dalam kabupaten.

Trayek perbatasan, yaitu trayek antar perdesaan yang berbatasan seluruhnya berada di propinsi atau antar daerah propinsi.

2.3 Tarif Jasa Angkutan

Tarif adalah harga jasa angkutan yang harus dibayar oleh pengguna jasa, baik melalui mekanisme perjanjian sewa menyewa, tawar menawar, maupun ketetapan pemerintah. Tarif yang ditetapkan pemerintah bertujuan terutama melindungi kepentingan pengguna jasa (konsumen) dan selanjutnya produsen, untuk kelangsungan usaha. Untuk itu kebijakan tarif tidak dapat hanya berdasarkan perhitungan biaya semata-mata, karena didalamnya terkandung misi pelayanan kepada masyarakat. Kebijakan tarif di Indonesia mengacu pada pendekatan berikut : (Warpani, 2002)

Pendekatan penyedia jasa

Kebijakan tarif yang berdasarkan pendekatan penyedia jasa dimaksudkan untuk menjaga kelangsungan hidup dan pengembangan usaha jasa

8 perangkutan, serta demi menjaga kelancaran penyediaan jasa, keamanan dan kenyamanan layanan jasa perangkutan. Harapan dari penyedia jasa cenderung memaksimalkan tarif.

Pendekatan pengguna jasa

Dalam pendekatan pengguna jasa dimaksudkan agar tarif tidak terlalu memberatkan pengguna jasa dan memperlancar mobilitas baik penumpang maupun barang. Harapan dari pengguna jasa angkutan umum cenderung meminimalkan tarif.

Pendekatan pemerintah

Pendekatan pemerintah yang dimaksudkan adalah untuk mendorong pembangunan ekonomi serta menjaga stabilitas politik dan keamanan dalam rangka globalisasi. Dalam hal ini kebijakan tarif pemerintah hendaknya tidak memberatkan masyarakat tetapi juga tidak merugikan pihak menyedia jasa.

Faktor yang tidak dapat diabaikan dalam menentukan besar dan struktur tarif adalah besarnya biaya operasi kendaraan (BOK) yang digunakan sebagai alat angkut. Faktor ini harus diperhatikan karena keuntungan yang dapat diperoleh operator sangat tergantung pada besarnya tarif yang ditetapkan, dan biaya operasi kendaraan, terlebih lagi apabila pemerintah tidak memberikan subsidi dalam bentuk apapun.

Struktur tarif merupakan cara bagaimana tarif dibayarkan. Struktur tarif dapat dibedakan menjadi 2 jenis, yaitu : (kelompok Bidang Keahlian Rekayasa Transportasi,1997)

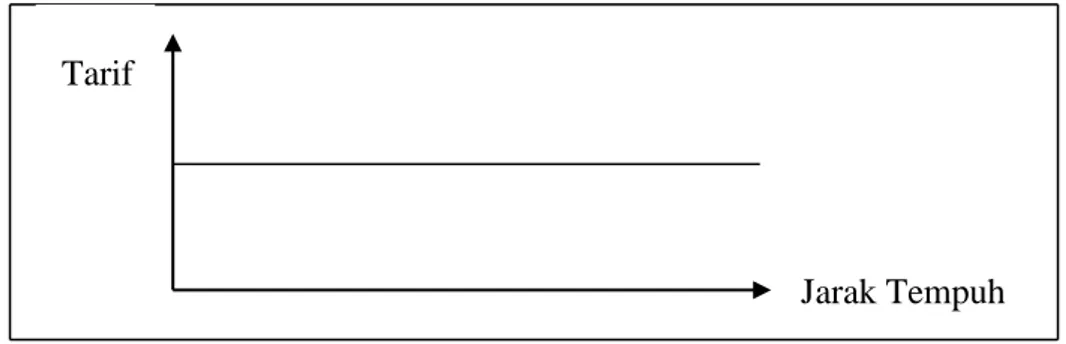

1. Tarif seragam (Flat Fare)

Dalam struktur tarif seragam, tarif dikenakan tanpa memperhatikan jarak yang dilalui. Struktur tarif ini menawarkan sejumlah keuntungan, diantaranya kemudahan mengumpulkan ongkos, sehingga memungkinkan transaksi lebih cepat, terutama untuk kendaraan yang berukuran besar dan dioperasikan oleh satu orang. Struktur ini juga memudahkan pengecekkan karcis penumpang dan persediaan karcis.

9 Sumber FSTP-ITB,1997

Struktur ini juga memiliki kerugian, yaitu tidak memperhitungkan kemungkinan untuk menarik penumpang yang melakukan perjalanan jarak pendek dengan membuat perbedaan tarif. Jadi struktur tarif seragam ini, merugikan penumpang yang melakukan perjalanan jarak pendek, dan sebaliknya menguntungkan penumpang yang melakukan perjalanan jarak jauh. Untuk lebih jelasnya dapat dilihat pada Gambar 2.1

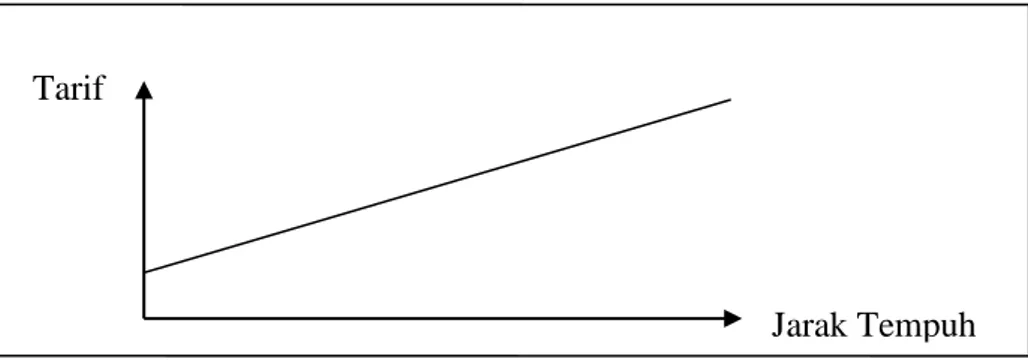

2. Tarif berdasarkan jarak (distance based fare)

Tarif berdasarkan jarak adalah tarif yang dikenakan berdasarkan jarak perjalanan, semakin panjang jarak yang ditempuh semakin besar tarif yang dikenakan. Dalam tarif berdasarkan jarak ini dibedakan secara mendasar oleh jarak yang ditempuh. Perbedaan dibuat berdasarkan tarif kilometer, tahapan dan zona.

Tarif kilometer

Struktur tarif ini sangat bergantung dengan jarak yang ditempuh, yaitu penetapan besarnya tarif yang dilakukan penggalian ongkos tetap per kilometer dengan panjang perjalanan yang ditempuh oleh setiap penumpangnya. Jarak minimum (tarif minimum) diasumsikan nilainya. Struktur tarif ini pengumpulan ongkosnya sulit dilakukan karena sebagian besar penumpang melakukan perjalanan yang relatif pendek dalam menggunakan angkutan lokal memakan waktu yang lama dalam pengumpulannya. Struktur tarif ini sudah tidak banyak digunakan. Untuk lebih jelasnya dapat dilihat pada Gambar 2.2

Tarif

Jarak Tempuh

10 Sumber FSTP-ITB,1997

Sumber FSTP-ITB,1997

Tarif bertahap

Struktur tarif ini dihitung berdasarkan jarak yang ditempuh oleh penumpang. Tahapan adalah suatu penggal dari rute yang jaraknya antara satu atau lebih tempat pemberhentian sebagai dasar perhitungan tarif. Untuk itu perangkutan dibagi dalam penggal-penggal rute yang secara kasar mempunyai panjang yang sama. Tergantung kebijaksanaan tarif, apabila sebagian besar penumpang melakukan perjalanan jarak pendek dipusat kegiatan kota, jarak antar tahapan lebih seragam panjangnya dari pada daerah pinggiran yang berpenduduk lebih jarang. Jarak antar kedua titik tahapan pada umumnya berkisar 2 sampai 3 kilometer. Untuk lebih jelas dapat dilihat pada Gambar 2.3

Tarif

Jarak Tempuh

Gambar 2.2 Struktur Tarif Bedasarkan Kilometer

Gambar 2.3 Struktur Tarif Bertahap Tarif

(Rp)

Jarak (Km) Tarif berdasarkan jarak

11 Sumber FSTP-ITB,1997

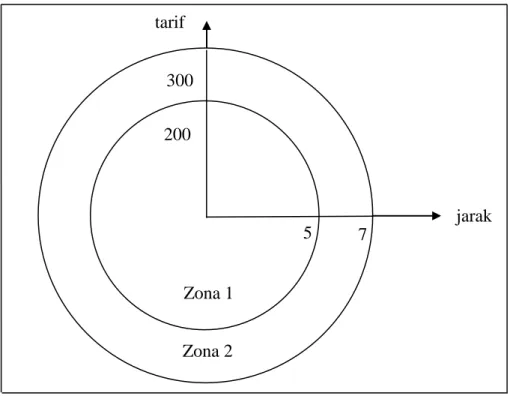

Tarif zona

Struktur tarif ini merupakan bentuk penyederhanaan dari tarif bertahap jika daerah pelayanan perangkutan dibagi dalam zona-zona. Pusat kota biasanya sebagai zona terdalam dan dikelilingi oleh zona terluar yang tersusun seperti sebuah sabuk. Daerah perangkutan juga dibagi kedalam zona-zona yang berdekatan. Jika terdapat jalan melintang dan melingkar, panjang jalan ini harus dibatasi dengan membagi zona-zona kedalam sektor-sektor. Untuk lebih jelas dapat dilihat pada Gambar 2.4

2.4 Biaya Operasi Kendaran (BOK)

Biaya operasi kendaraan adalah biaya yang secara ekonomis terjadi dengan dioperasikannya suatu kendaraan pada kondisi normal untuk suatu tujuan tertentu. Pengertian biaya ekonomi yang terjadi disini adalah biaya yang sebenarnya terjadi. Komponen biaya operasi kendaraan terdiri dari biaya tetap

(Fixed Cost) dan biaya tidak tetap (Standing Cost). Gambar 2.4 Struktur Tarif Zona

tarif jarak Zona 1 Zona 2 200 300 5 7

12 2.4.1 Biaya Tetap (Fixed Cost)

Biaya tetap (Fixed Cost) adalah semua biaya operasi kendaraan yang jumlah pengeluarannya tidak dipengaruhi oleh jumlah frekuensi operasi kendaraan. Biaya tetap tergantung dari waktu dan tidak terpengaruh dengan penggunaan kendaraan.

Komponen-komponen dari biaya tetap adalah : 1. Biaya penyusutan kendaraan (depresiasi)

Adalah biaya yang dikeluarkan atas penyusutan nilai ekonomis kendaraan akibat keausan teknis karena melakukan operasi.

2. Biaya adminitrasi

Yang dimaksud biaya adminitrasi disini adalah biaya tahunan yang harus dikeluarkan pemilik/pengemudi untuk setiap kendaraan yang menggunakan jalan umum. Biaya adminitrasi terdiri dari :

STNK, yaitu biaya yang dikeluarkan pemilik/pengemudi untuk setiap kendaraan yang menggunakan jalan umum. Biaya ini dikeluarkan setiap 5 (lima) tahun sekali, tetapi pembayaran pajak kendaraan dilakukan setiap tahun dan biaya sesuai dengan peraturan yang berlaku.

Ijin Usaha, yaitu biaya yang dikeluarkan untuk memperoleh ijin dalam pengusahaan kendaraan angkutan penumpang umum. Biaya ini dikeluarkan untuk tiap 1 (satu) tahun sekali.

Ijin Trayek, yaitu biaya yang dikeluarkan untuk memperoleh ijin pengoperasian kendaraan untuk melayani pada suatu trayet tertentu. Ijin trayet ditentukan berdasarkan peraturan daerah yang bersangkutan dan rute. Biaya ini dikeluarkan untuk tiap 6 (enam) bulan sekali.

Iuran Organda, yaitu biaya yang dikeluarkan oleh pemilik kendaraan angkutan umum atas keterlibatannya sebagai anggota organda. Biaya ini dikeluarkan untuk 1 (satu) tahun sekali.

Kir, yaitu biaya yang dikeluarkan untuk pemeriksaan kendaraan secara teknis apakah layak atau tidak beroperasi di jalan raya. Biaya itu dikeluarkan untuk tiap 6 (enam) bulan sekali.

13 3. Biaya asuransi

Asuransi kendaraan di wajibkan beberapa Negara, sehingga hal ini harus dimasukkan sebagai salah satu variabel dalam memperkirakan Biaya Operasi Kendaraan (BOK).

2.4.2 Biaya Tidak Tetap (Standing Cost)

Biaya tidak tetap merupakan semua biaya operasi kendaraan yang jumlah pengeluarannya dipengaruhi oleh frekuensi opersai kendaraan, misalnya biaya pemakaian bahan bakar. Biaya tidak tetap juga disebut biaya variabel (Variable Cost), karena biaya ini sangat bervariasi tergantung hasil produksi, seperti jarak tempuh atau jumlah penumpang. Adapun komponen-komponen dari biaya variabel adalah :

1. Gaji pengemudi

Biaya yang dikeluarkan untuk gaji sopir dan kernet, agar sopir dan kernet mendapatkan penghasilan yang tetap. Dalam praktek lapangan, gaji pengemudi bukan menjadi tanggung jawab pemilik kendaraan, melainkan harus diusahakan oleh pengemudi sendiri. Dalam hal ini, upah pengemudi pada dasarnya merupakan saldo dari pendapatan operasi per hari setelah dikurangi dengan berbagai macam BOK harian seperti : biaya BBM, biaya konsumsi, biaya retribusi, biaya sewa kendaraan (setoran). Dengan demikian, maka besarnya upah harian yang diterima pengemudi dapat bervariasi dari hari ke hari.

2. Biaya pemakaian bahan bakar

Biaya pemakaian bahan bakar adalah biaya yang dikeluarkan untuk pembelian bahan bakar kendaraan yang digunakan untuk mengoperasikan kendaraan, biaya ini menyangkut jarak tempuh yang dilakukan untuk tiap liter bahan bakar yang digunakan. Faktor-faktor yang mempengaruhi penggunaan bahan bakar :

Jenis kendaraan/ukuran kendaraan

Rata-rata pemakaian BBM meningkat hampir dengan berat kendaraan.

14 Cuaca dan Ketinggian Lokasi

Cuaca dan keadaan iklim dapat mempengaruhi kinerja kendaraan misalnya hujan mempengaruhi permukaan jalan, angin secara langsung berpengaruh terhadap kinerja kendaraan, dan suhu udara mempengaruhi tenaga kendaraan. Teknik Mengemudi

Perbedaan yang mencolok dalam penggunaan BBM antar pengemudi yang berbeda terjadi pada saat kendaraan dijalankan pada gigi yang rendah.

Kondisi Kendaraan

Pemakaian BBM akan meningkat dikarenakan kendaraan semakin tua, tergantung bagaimana baiknya perawatan dilakukan.

Tingkat Pengisian

Peningkatan presentase pemakaian BBM lebih besar pada saat kecepatan rendah ketika memiliki muatan penuh dibandingkan dalam keadaan kosong.

Kecepatan Kendaraan

Pemakaian BBM dengan jelas berbeda pada jenis kendaraan yang berbeda dan kecepatan yang berbeda.

Permukaan Jalan

Pada umumnya permukaan jalan yang buruk menyebabkan pemakaian BBM yang lebih banyak dibandingkan dengan melaju dipermukaan yang rata atau baik.

3. Biaya Pemakaian Ban

Yaitu biaya yang dikeluarkan untuk pembelian ban, baik ban luar maupun ban dalam. Jangka waktu penggunaan ban dihitung berdasarkan jarak tempuh kendaraan dalam kilometer, walaupun ada beberapa operator pengganti ban dengan menghitung bulan. Faktor-faktor yang mempengaruhi umur ban :

Teknik Mengemudi Iklim

15 Kualitas Ban Kondisi Kendaraan Tingkat Pengisian Permukaan Jalan Kecepatan Kendaraan

4. Biaya Perawatan dan Pemeliharaan Kendaraan

Yaitu biaya yang dikeluarkan untuk pemeliharaan, perbaikan, dan penggantian suku cadang. Yang termasuk biaya perawatan adalah biaya untuk penggantian suku cadang. Besarnya biaya perawatan kendaraan ditentukan berdasarkan jarak tempuh dan jangka waktu (tahun). Faktor-faktor yang mempengaruhi biaya pemeliharaan kendaraan :

Umur dan kondisi kendaraan Kondisi dan jenis permukaan jalan Kecepatan kendaraan

5. Biaya Minyak Pelumas (Oli)

Biaya minyak pelumas adalah biaya yang dikeluarkan untuk pembelian minyak pelumas (oli), misalnya oli mesin dan oli gardan. Faktor-faktor yang mempengaruhi pemakaian minyak pelumas :

Kebijaksanaan pengoperasian dan kondisi kendaraan Karakteristik jalan dan lalu lintas

2.4.3 Metode Perhitungan BOK

Ada beberapa metode perhitungan BOK yaitu :

1. Biaya operasi kendaraan yang dihitung dengan menggunakan metode dari Departemen Perhubungan, komponen-komponennya lengkap dan sesuai dengan pengeluaran yang dibutuhkan dalam pengoperasian kendaraan.

2. Biaya operasi kendaraan yang dihitung dengan menggunakan metode dari DLLAJ pada umumnya hampir sama dengan metode Departemen Perhubungan namun ada komponen-komponen biaya yang dimasukan hanya 50% dari biaya sebenarnya seperti biaya KIR kendaraan, biaya

16 retribusi terminal dan biaya ijin trayek. Hal ini menyebabkan BOK hasil perhitungan akan menjadi lebih kecil dari BOK yang sebenarnya. 3. Biaya operasi kendaraan yang dihitung menggunakan metode ITB

hampir sama dengan metode Departemen Perhubungan namun komponen biayanya tidak selengkap pada metode Departemen Perhubungan, seperti pada pemeliharaan kendaraan tidak mencantumkan biaya untuk servis besar dan servis kecil. Padahal pada kenyataannya kendaraan memerlukan komponen-komponen biaya tersebut.

4. Biaya operasi kendaraan yang dihitung dengan menggunakan metode PCI (Pacific Consultants International). Metode ini merupakan model empiris yang dikembangkan sejak tahun 1979 yang sampai saat ini masih digunakan oleh PT Jasa Marga.

5. Biaya operasi kendaraan yang dihitung dengan menggunakan metode HDM III (Highway Design and Maintenance). Model dikembangkan oleh World Bank untuk perencanaan pemeliharaan jalan khususnya di Negara berkembang.

6. Biaya operasi kendaraan yang dihitung dengan menggunakan metode Abelson. Di Australia model ini dipakai pada jalan di daerah perkotaan dimana kecepatan rata-rata kurang dari 50 Km/jam.

Perbandingan metode-metode yang disebutkan diatas dapat dilihat pada Tabel 2.1 dan Tabel 2.2

17 Tabel 2.1 Perbandingan Metode Departemen Perhubungan, Metode DLLAJ, dan Metode FSTPT (ITB)

No Komponen Biaya Operasi Kendaraan

Metode Departemen Perhubungan Metode DLLAJ Metode FSTPT (ITB)

1. Biaya Penyusutan - Metode Garis Lurus - Nilai residu : 20%

- Masa susut : 7 tahun untuk semua jenis kendaraan

- Metode Garis Lurus - Nilai residu : 20%

- Masa susut : Patas AC, Mikrolet (7 tahun); Patas Regular (4,5 tahun); Bus Sedang (4,2 Tahun)

- Metode Garis Lurus - Nilai residu : 20%

- Masa susut : Patas AC, Mikrolet (7 tahun), Patas Regular, Bus Sedang (5 tahun)

2 Biaya Bunga Modal - Rumus

5 + 1 75% x Harga Kendaraan x 1 x 2 Masa Susut - Rumus n + 1 70% x Harga Kendaraan x I = x 2 Masa Susut

Tingkat pcngeinbalian modal (n) : Patas AC, Mikrolet (5 tahun); Patas Regular (2,5 tahun); Bus Sedang (2,2 tahun)

- Rumus

n + 1 Harga Kendaraan x I = x

2 MasaSusut

- Tingkat pengembalian modal (n) : 5 tahun

3 Biaya Awak Kendaraan - Terdiri dari : gaji/upah, biaya pakaian dinas,ASTEK

- Susunan awak kendaraan :

- Patas : 1,6 supir; 1,6 kondektur - Regular : 1,6 supir ; 1,6 kondektur - B. Sedang : 1.2 supir; 1,2 kondektur - Mikrolet : 1 supir

- Terdiri dari : gaji/upah, uang dinas jalan.tunjagan sosial, (jasa produksi, pengobatan, pakaian dinas, ASTEK - Susunan awak kendaraan :

- Patas AC : 2 supir; 1 kondektur - Patas : 1,6 supir; 1,6 kondektur - Regular : 1,6 supir ; 1,6 kondektur - B. Sedang : 1.2 supir; 1,2 konaektur - Mikrolet : 1 supir

- Terdiri dari : gaji/upah, uang dinas jalan tunjagan sosial, (jasa produksi, pengobatan, pakaian dinas, ASTEK

- Susunan awak kendaraan : - Patas AC : 2 supir; 1 kondektur - Patas : 1,6 supir; 1,6 kondektur - Regular : 1,6 supir ; 1,6 kondektur - B. Sedang : 1.2 supir; 1,2

kondektur - Mikrolet : 1 supir

Sumber: FSTP-ITB,1997a

18 Tabel 2.1 Perbandingan Metode Departemen Perhubungan, Metode DLLAJ, dan Metode FSTPT (ITB) (Lanjutan)

No Komponen Biaya Operasi Kendaraan

Metode Departemen Perhubungan Metode DLLAJ Metode FSTPT (1TB)

4. Biaya BBM Asumsi penggunaan bahan bakar : - Patas : solar, 4 km/liter - Regular : solar, 3,2 km/liter - Bus sedang : solar, 5 km/liter - Mikrolet : bensin 9 km/liter

Asumsi penggunaan bahan bakar : - Patas AC : solar, 2,4 km/liter - Patas : solar, 4 km/liter - Regular : solar, 3,2 km/liter - Bus sedang : solar, 5 km/liter - Mikrolet : bensin 9 km/liter

Asumsi penggunaan bahan bakar : - Patas AC : solar, 2,4 km/liter - Patas : solar, 4 km/liter - Regular : solar, 3,2 km/liter - Bus sedang : solar, 5 km/liter - Mikrolet : bensin 9 km/liter 5. Biaya Ban Asumsi penggunaan ban :

- Patas : 6 buah, 24000 km - Regular : 6 buah, 24000 km - Bus sedang : 6 buah, 24000 km - Mikrolet : 4 buah, 24000 km

Asumsi penggunaan ban :

- Patas AC : 6 buah, 24000km - Patas : 6 buah, 24000 km - Regular : 6 buah, 24000 km - Bus sedang : 6 buah, 24000 km - Mikrolet : 4 buah, 24000 km

Asumsi penggunaan ban :

- Patas AC : 6 buah, 24000km - Patas : 6 buah, 24000 km - Regular : 6 buah, 24000 km - Bus sedang : 6 buah, 24000 km - Mikrolet : 4 buah, 24000 km 6. Biaya Pemeliharaan/Reparasi Kendaraan Terdiri dari : - Sends kecil - Servis besar - Overhoul mesin - Overhoul body - Penambahan oli mesin - Penggantian suku cadang - Pemeliharan body - Cuci bus Terdiri dari : -Servis kecil - Servis besar - Overhoul mesin - Overhoul body - Penambahan oli mesin - Penggantian suku cadang - Pemeliharaan body - Cuci bus Terdiri dari : - Overhoul mesin - Overhoul body - Penggantian pelumas/oli - Penggantian suku cadang - Pemeliharaan body - Cuci bus

7. Biaya Retribusi Tenninal

Dihitung per hari Dihitung per hari, sebesar 50% dari biaya resmi

Dihitung setiap kali bus masuk terminal

8. Biaya Retribusi Ijin Trayek

Dimasukkan pada komponen biaya tidak langsung (biaya pengelolaan kantor)

Biaya dihitung sebesar 50% dari biaya resmi

Dihitung per tahun

9. Biaya BPKB (STNK) Dihitung per tahun Dihitung per tahun Dihitung per tahun Sumber : FSTP-ITB,1997a

19 Tabel 2.1 (Lanjutan)

No Komponen Biaya

Operasi Kendaraan

Metode Departemen Perhubungan Metode DLLAJ Metode FSTPT (1TB)

10. Biaya KIR Dhitung per tahun dua kali Dihitung per tahun dua kali, sebesar 50% dari biaya resmi

Dihitung per tahun dua kali

11. Biaya Asuransi Kendaraan 2,5 per tahun, teapi tidak dimasukkan dalam komponen biaya

2% per tahun, hanya bus Patas AC yang diasuransijkan

3% per tahun, semua kendaraan diasuransikan

12. Biaya Pegawai Kantor Susunan pegawai kantor dapat dilihat pada Tabel.

Pegawai tersebut adalah untuk setiap 10 kendaraan SGO (9 kendaraan SO) untuk bus Patas dan Reguler; 20 kendaraan SGO (18 kedaraan SO) untuk Bus Sedang dan Mikrolet.

Susunan pegawai kantor dapat dilihat pada Tabel

Pegawai tersebut adalah untuk setiap 100 kendaraan SGO (90 kendaraan SO) untuk bus Patas AC, Patas, Regular, dan Bus Sedang, dan 20 kendaraan SGO (18 kendaraan SO) untuk Mikrolet

Susunan pegawai kantor dapat dilihat pada Tabel

Pegawai tersebut adalah untuk setiap 100 kendaraan SGO (90 kendaraan SO) untuk bus Patas AC, Patas, Regular, dan Bus Sedang; dan 20 kendaraan SGO (18 kendaraan SO) unruk Mikrolet

13. Biaya Pengelolaan Kantor Penyusunan bangunan kantor

Penyusutan bangunan pool dan bengkel. Penyusutan peralatan kantor

Penyusutan peralatan pool dan bengkel Pemeliharaan kantor, bengkel, dan peralatannya.

Biaya administrasi kantor Biaya listriik, air dan telepon Biaya perjalanan dinas Biaya bumi dan bangunan Biaya ijin usaha

Biaya ijin trayek Biaya lain-lain.

Penyusutan bangunan kantor

Penyusutan bangunan pool dan bengkel Penyusutan peralatan kantor

Penyusutan peralatan pool dan bengkel Pemeliharaan kantor, bengkel, dan peralatannya

Biaya administrasi kantor Biaya listrik, air dan telepon Biaya perjalanan dinas Pajak bumi dan bangunan Biaya ijin usaha

Biaya lain-lain

Penyusutan bangunan kantor

Penyusutan bangunan pool dan bengkel Penyusutan peralatan kantor

Penyusutan peralatan pool dan bengkel Pemeliharaan kantor, bengkel, dan peralatannya.

Biaya listrik, air dan telepon Biaya perjalanan dinas Biaya bumi dan bangunan Biaya ijin usaha

Biaya lain-lain

Sumber : FSTP-ITB, 1997a

20 Tabel 2.2 Perbandingan Metode HDM-III, PCI, Abelson

No Komponen Biaya Operasi Kendaraan

HDM-IIII PCI Abelson

1. Biaya Bahan Bakar Dinyatakan dalam UFC (ml/s)

Fungsi dari tenaga dan keepatan Mesin (HP dan RPM)

UFC = UFC (HP, RPM)

Dimodifikasi dengan faktor efisiensi energi relatif sebagai penyesuaian teknologi baru kendaraan dan faktor penyesuaian bahan bakar

Pemakaian bahan bakar (liter/1000 km) S = running speed (km/jam)

Y = 0,04376 S2 – 4.94078 S + 207.0484 (tol)

Y = 0.05693 S2 – 6.42593 S + 269.18576 (non tol)

F = 1600/VS + 73.8

F = konsumsi bahan bakan diukur dalam ml/km

VS = kecepatan perjalanan rata-rata termasuk pengaruh tundaan. Tetapi, jika tidak termasuk perubahan pada kecepatan dan tingkat ketinggian, persamaan menjadi :

F = 30 + 1600/VS + 0.0075VS VS = adalah kecepatan gerak rata-rata dan tidak termasuk waktu tundaan.

2. Ban Jumlah ban yang diperlukan untuk setiap 1000 kendaraan-km (TC)

Fungsi dari jumlah ban per kendaraan, rasio biaya ban baru, jumlah retrading per ban

Pemakaian ban per 1000 km S = running speed (km/.jam) Y = 0.0008848 S – 0.0045333

Pemakaian ban diestimasi menggunakan harga ban rata-rata sebesar $ 62 pada bulan maret 1984 (draft ARRB)

3. Suku Cadang Rasio harga suku cadang yang digunanakan setiap 1000 kendaraan-km dengan harga kendaraan baru pada waktu yang sama. MPC = NPC * PC

Fungsi dari harga rata-rata kendaraan baru dan harga suku cadang per 1000 kendaraan-km

Pemeliharaan suku cadang per 1000 km S = running speed (km/jam)

Y = 0.0000064 S + 0.0005567

Berdasarkan ARRB (draft) biaya pemeliharaan dan perbaikan rata-rata pada bulan Maret 1984 adalah 4.2 cents/km.

Sumber : FSTP-ITB, 1997b

21 Tabel 2.2 (Lanjutan)

No Komponen Biaya Operasi Kendaraan

HDM-IIII PCI Abelson

4. Oli Fungsi dari roughness Y = pemakaian oli mesin (liter/1000km) S = running speed (km/jam) Y = 0.00029 S2 – 0.3134 S + 1.69613 (tol) Y = 0.00037 S2 – 0.04070 S + 2.20403 (nontol)

Biaya konsumsi minyak pelumas dalam hal ini diabaikan.

Demikian juga untuk biaya tingkat bunga.

5. Depresiasi Depresiasi per 1000 kendaraan-km dinyatakan oleh DEP dan diekspresikan sebagai fraksi dari rata-rata harga kendaraan baru ADEP

DEP = 1000

AKM

Depresiasi per 1000 km/jam S = running speed (km/jam) 1

Y =

2.5S + 12S

Pada tahun 1984, biaya rata-rata sebuah kendaraan baru adalah sekitar $ 9.65 (draf ARRB). Usia pakai rata-rata sekitar 200.000 km. dan depresiasi rata-rata sebesar 4.8 cents/km.

6. Overhead Terdapat dua metode :

Sebagai biaya overhead lump sum per kendaraan

Sebagai persentase dari biaya variabel (terdiri dari biaya bahan bakar, oli, ban, suku cadang, dan montir, depresiasi, bunga modal, awak kendaraan)

10% dari sub total atau lebih untuk truk dan bus.

Sumber : FSTP-ITB, 1997b

22 2.5 Kemampuan Membayar (Ability To Pay) Dan Keinginan Membayar

(Willingness To Pay)

Ability To Pay adalah kemampuan seseorang untuk membayar jasa pelayanan yang diterimanya berdasarkan penghasilan yang dianggap ideal. Pendekatan yang digunakan dalam menganalisis ATP didasarkan pada alokasi biaya untuk transportasi dan pendapatan yang diterimanya. Dengan kata lain

Ability To Pay adalah kemampuan masyarakat dalam membayar ongkos perjalanan yang dilakukannya. Beberapa faktor yang mempengaruhi kemampuan membayar adalah :

Besar penghasilan Kebutuhan transportasi Total biaya transportasi Intensitas perjalanan Pengeluaran total perbulan Jenis kegiatan

Willingness To Pay adalah kesediaan pengguna untuk mengeluarkan imbalan atas jasa yang diperolehnya. Pendekatan yang digunakan dalam analisis WTP didasarkan pada persepsi pengguna terhadap tarif dari jasa pelavanan angkutan umum tersebut. Dalam permasalahan transportasi keinginan membayar dipengaruhi oleh beberapa faktor diantaranya adalah :

Produksi jasa angkutan yang disediakan oleh pengusaha Kualitas dan kuantitas pelayanan yang diberikan pengusaha Utilitas pengguna terhadap angkutan umum tersebut

Penghasilan pengguna

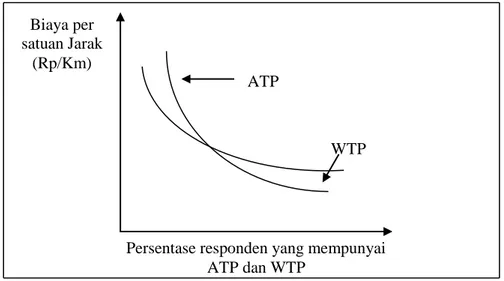

Dalam pelaksanaan untuk menentukan tarif sering terjadi benturan antara besarnya keinginan dan kemampuan membayar masyarakat. Hal tersebut sebagian besar dipengaruhi oleh latar belakang sosial ekonomi setiap masyarakat yang berbeda-beda. Kondisi ability to pay (ATP) dan willingness to pay (WTP) tersebut selanjutnya disajikan secara ilustratif seperti tampak pada Gambar 2.5

23 ATP lebih besar dari WTP

Kondisi ini menunjukkan bahwa kemampuan membayar lebih besar dari keinginan membayar jasa tersebut. Hal ini terjadi apabila pengguna memiliki penghasilan yang relatif tinggi tetapi utilitas terhadap jasa tersebut rendah. Pengguna pada kondisi ini disebut choice riders.

ATP lebih kecil dari WTP

Kondisi ini merupakan kebalikan dari kondisi diatas dimana keinginan pengguna untuk membayar jasa tersebut lebih besar daripada kemampuan membayarnya Hal ini relatif terjadi bagi pengguna yang mempunyai penghasilan yang relatif rendah tetapi utilitas terhadap jasa tersebut sangat tinggi, sehingga keinginan pengguna untuk membayar jasa tersebut cenderung lebih dipengaruhi oleh utilitas. Pada kondisi ini pengguna disebut captive riders.

ATP sama dengan WTP

Kondisi ini menunjukkan bahwa antara kemampuan dan keinginan membayar jasa yang dipakai pengguna tersebut sama, pada kondisi ini terjadi keseimbangan utilitas pengguna dengan biaya yang dikeluarkan untuk membayar jasa tersebut, (Forum Studi Transportasi Antar Perguruan Tinggi,1999).

ATP

WTP

Persentase responden yang mempunyai ATP dan WTP

Biaya per satuan Jarak

(Rp/Km)

Sumber FSTP-ITB,1999

24 2.6 Teknik Pengambilan Sampel

Teknik pengambilan contoh atau sampel dilakukan untuk menentukan sampel yang akan digunakan dalam sebuah penelitian. Adapun teknik pengambilan contoh atau sampel dapat dilakukan dengan dua cara yaitu : (Usman H.,Akbar S., 1995)

1. Teknik sampel random (probability random)

Teknik sampel random adalah pengambilan contoh secara acak (random) yang dilakukan dengan cara undian, ordinal atau tabel bilangan random atau dengan komputer. Teknik sampel random terdiri dari empat macam antara lain :

Teknik sampling random sederhana (simple random sampling)

Ciri utama sampling ini adalah setiap unsur dari keseluruhan populasi mempunyai kesempatan yang sama untuk dipilih. Caranya dengan menggunakan undian, ordinal, tabel bilangan random, atau komputer. Keuntungannya adalah anggota sampel mudah dan cepat diperoleh. Kelemahannya adalah kadang-kadang tidak mendapatkan data yang lengkap dari populasinya.

Teknik sampling random bertingkat (stratified random sampling)

Teknik sampling ini disebut juga dengan istilah teknik sampling berlapis, berjenjang, dan petala. Teknik ini digunakan apabila populasinya heterogen atau terdiri atas kelompok-kelompok yang bertingkat. Penentuan tingkat berdasarkan karakteristik tertentu. Misalnya ; menurut usia, pendidikan, golongan/pangkat, pendapatan dan sebagainya. Teknik ini akan semakin baik jika dilengkapi dengan penggunaan proporsional, sehingga setiap tingkat diwakili oleh jumlah yang sebanding. Stratified random sampling yang dilengkapi dengan proporsional ini disebut

proportional stratified random sampling. Keuntungan menggunakan cara ini adalah anggota sampel yang diambil lebih representatif Kelemahannya adalah lebih banyak memerlukan usaha pengenalan terhadap karakteristik populasinya.

25 Teknik sampling kluster (cluster sampling)

Teknik sampling ini disebut juga sebgai teknik sampling daerah,

conditional sampling (restricted sampling). Teknik ini digunakan apabila populasi tersebar dalam beberapa daerah. Pada peta daerah diberi petak-petak dan setiap petak-petak diberi nomor. Nomor-nomor itu kemudian ditarik secara acak untuk dijadikan anggota sampelnya.

Teknik sampling sistematis (systematical sampling)

Teknik ini sebenarnya adalah teknik random sampling sederhana yang dilakukan secara ordinal. Artinya anggota sampel dipilih berdasarkan urutan tertentu. Misalnya saja setiap kelipatan 5 atau 10 daftar pegawai di suatu kantor.

Teknik sampling proporsional (proportional sampling)

Teknik sampling proporsional yaitu sampel yang dihitung berdasarkan perbandingan.

2. Teknik sampling non random (nonpropability sampling)

Teknik sampling non random disebut juga incidental sampling, yaitu pengambilan contoh tidak secara acak. Adapun macam-mcam teknik sampling non random antara lain :

Teknik Sampling Kebetulan (accidental sampling}

Teknik sampling ini dilakukan apabila pemilihan anggota sampelnya dilakukan terhadap orang atau benda yang kebetulan ada atau dijumpai. Misalnya kita ingin meneliti pendapat masayarakat tentang kenaikan harga, maka pertanyaan diajukan kepada mereka yang kebetulan dijumpai di pasar atau tempat-tempat lainnya.

Teknik sampling bertujuan (porpusive sampling)

Teknik ini digunakan apabila anggota sampel yang dipilih secara khusus berdasarkan tujuan penelitiannya. Misalnya untuk meneliti tentang peraturan lalu lintas, maka hanya mereka yang memiliki SIM atau yang tidak memiliki SIM saja yang dijadikan sampel.

26 Teknik sampling kuota (quota sampling)

Teknik ini digunakan apabila anggota sampel pada suatu tingkat dipilih dengan jumlah tertentu (kuota) dengan ciri-ciri tertentu. Teknik sampling kuota sering dikacaukan dengan teknik sampling bertujuan.

2.7 Analisis Biaya Operasi Kendaraan (BOK) Per Tahun

Pada penelitian ini biaya operasi kendaraan dihitung dengan menggunakan metode Departemen Perhubungan, karena keadaan riil di lapangan sesuai dengan metode ini.

2.7.1 Analisis BOK Tetap Per Tahun

Yang termasuk biaya operasi kendaraan tetap per tahun adalah : a. Biaya penyusutan kendaraan (depresiasi)

b. Biaya bunga modal c. Biaya adminitrasi d. Biaya asuransi

a) Biaya penyusutan kendaraan (depresiasi)

Perhitungan biaya penyusutan dilakukan berdasarkan metode dari Departemen Perhubungan yaitu dengan metode garis lurus (Straight Line Depreciation) (Forum Studi Transportasi antar Perguruan Tinggi, 1999). Metode ini perhitungannya cukup sederhana dan mengalokasikan depresiasi secara merata selama umur ekonomis. Jadi laju depresiasinya adalah sama setiap tahun selama umur ekonomis. Masa penyusutan kendaraan ditetapkan 7 tahun untuk semua jenis kendaraan dan nilai residu diambil sebesar 20% dari harga kendaraan. Maka biaya penyusutan kendaraan dihitung dengan rumus :

BP=HK-NR

MS …. ………(2.1)

Dimana :

27 HK = harga kendaraan pada tahun analisis

NR = nilai residu kendaraan MS = masa susut kendaraan b) Biaya bunga modal

Dengan mengambil tingkat suku bunga per tahun sebesar 20% dan pengembalian bunga modal diasumsikan selama 5 tahun, maka biaya bunga modal dihitung dengan rumus :

BBMo=5+1

2 x

75% x HK x i

MS ………..(2.2)

Dimana:

BBMo = biaya bunga modal tiap tahun

HK = harga kendaraan pada tahun analisis i = tingkat suku bunga

MS = masa susut kendaraan c) Biaya administrasi

Biaya Administrasi dihitung dengan rumus :

Ad/thn = PKB/thn + KIR/thn +IU/thn + IT/thn + IO/thn…………(2,3) Dimana :

Ad/thn = biaya administrasi per tahun PKB/thn = biaya STNK per tahun IO/thn = iuran organda per tahun KIR/thn = biaya Kir per tahun IU/thn = biaya ijin usaha per tahun IT/thn = biaya ijin trayek per tahun

Besarnya masing-masing biaya administrasi tergantung dari pengalaman masing-masing operator dan juga berdasarkan tarif resmi yang dikeluarkan oleh pemerintah daerah setempat.

28 d) Biaya asuransi (BA)

Biaya asuransi dihitung tiap tahun berdasarkan besarnya tarif resmi yang berlaku.

Maka, dari perhitungan diatas didapat total Biaya Operasi Kendaraan (BOK) Tetap per tahun dengan rumus :

BOK T/thn = Bp/thn + BBMo/thn + Ad/thn + BA/thn …………..(2.4) Dimana :

BOKT/thn = biaya operasi kendaraan tetap per tahun Bp/thn = biaya penyusutan kendaraan per tahun BBMo/thn = biaya bunga modal per tahun

Ad/thn = biaya administrasi per tahun BA/thn = biaya asuransi per tahun

2.7.2 Analisis BOK Variabel Per Tahun

a. Biaya pemakaian bahan bakar (BBM)

Yaitu biaya yang dikeluarkan untuk pembelian bahan bakar kendaraan, biaya ini rnenyangkut jarak tempuh yang dilakukan untuk tiap liter bahan bakar yang digunakan. Taksiran jumlah biaya BBM per tahun dihitung dengan rumus :

BBBM/thn= BBBM/hr x Ho/thn ………(2.5) Dimana :

BBBM/thn = biaya BBM per tahun BBBM/hr = biaya BBM per hari

Ho/thn = jumlah hari operasi per tahun b. Biaya retribusi

Biaya retribusi terminal dikenakan per hari kepada operator sehingga biaya retribusi per tahun dihitung dengan rumus :

29 BR/thn = BRH/hr x Ho/thn ………...(2.6) Dimana:

BR/thn = biaya retribusi per tahun BRH/hr = biaya retribusi per hari Ho/thn = jumlah hari operasi per tahun c. Biaya cuci kendaraan

Tarif cuci kendaraan kemungkinan terjadi perbedaan, oleh karena itu biaya cuci kendaraan mengacu pada pengalaman masing-masing sampel. Dihitung dengan rumus:

BCK/thn = BCK/hr x Ho/thn ………..(2.7) Dimana :

BCK/thn = biaya cuci kendaraan per tahun BCK/hr = biaya cuci kendaraan per hari Ho/thn = jumlah hari operasi per tahun d. biaya pemakaian oli (pelumas)

Jenis oli yang diperhitungkan terdiri dari oli mesin, oli gardan, oli rem, dan oli verseneling. Jumlah biaya untuk masing-masing biaya diperhitungkan berdasarkan jumlah pemakaian per tahun dan tingkat harga satuan yang berlaku. Biaya pemakaian oli (pelumas) dihitung dengan menggunakan rumus :

BPO/thn = JPO/thn x HO/liter ………..(2.8) Dimana:

BPO/thn = biaya pemakaian oli (pelumas) per tahun JPO/thn = jumlah pemakaian oli (pelumas) per tahun HO/liter = harga oli per liter

e. Biaya penggantian suku cadang

Biaya penggantian suku cadang adalah biaya pembelian suku cadang kendaraan secara teknis mengalami keausan akibat dioperasikan untuk

30 jangka waktu atau jumlah jarak tempuh tertentu. Jenis suku cadang yang diperhitungkan terdiri dari pemakaian ban, busi, platina, aki, kanvas kopling, kanvas rem, filter oli, klahar roda depan dan roda belakang, dan kondensor . Jumlah biaya untuk masing-masing biaya diperhitungkan berdasarkan jumlah pemakaian per tahun dan tingkat harga satuan yang berlaku. Biaya penggantian suku cadang dihitung dengan menggunakan rumus :

BPSC/thn = JPSC/thn x HSC/buah………. (2.9) Dimana :

BPSC/thn = biayapenggantian total suku cadang per tahun JPSC/thn = jumlah penggantian suku cadang per tahun HSC/buah = harga suku cadang per buah

f. Biaya overhoul

Biaya service berat dipandang sebagai biaya perbaikan mesin dan renovasi bodi. Mengingat frekuensi overhoul jarang sekali dilakukan secara periodik setahun sekali, melainkan kebanyakan dilakukan secara insidentil apabila terjadi kerusakan. Dengan demikian maka jumlah biaya overhoul per tahun dari masing-masing sampel dihitung dengan membagi total biaya overhoul yang dikeluarkan selama umur kendaraan dibagi dengan jumlah umur kendaraan. Sehingga biaya overhoul dihitung dengan rumus :

BO/thn =BTO

U ……… (2.10)

Dimana :

BO/thn = biaya overhoul per tahun

BTO = biaya total overhoul selama umur kendaraan U = umur kendaraan

Berdasarkan hasil perhitungan BOK variabel diatas maka didapat total BOK variabel per tahun, dihitung dengan rumus :

31 BOK V/thn = BBBM/thn + BPSC/thn + BR/thn + BCK/thn +

BPO/thn + BO/thn ………(2.11) Dimana :

BOKV/thn = biaya operasi kendaraan variabel per tahun GP/thn = gaji pengemudi per tahun

BBBM/thn = biaya pemakaian bahan bakar per tahun BPSC/thn = biaya penggantian suku cadang per tahun BR/thn = biaya retribusi per tahun

BCK/thn = biaya cuci kendaraan per tahun

BPO/thn = biaya pemakain oli (pelumas) per tahun BO/thn = biaya overhoul per tahun

2.7.3 Analisis BOK Total Per Tahun

Dengan diketahui taksiran BOK tetap dan BOK variabel per tahun sesuai perhitungan diatas maka estimasi BOK total per tahun untuk masing-masing sampel operator dihitung dengan rumus sebagai berikut :

Biaya operasi kendaraan total

BOKT/thn = BOKT/thn + BOKV/thn ………(2.12)

Dimana :

BOKT/thn = BOK total per tahun

BOKT/thn = total BOK tetap per tahun BOKV/thn = total BOKV per tahun Biaya operasi kendaraan total + margin 15%

BOK Total + Margin 15% merupakan biaya operasi kendaraan yang telah memperhitungkan keuntungan pemilik/pengemudi yaitu sebesar 15%. Keuntungan yang ditaksir diperkirakan sebesar 15% karena dengan keuntungan sebesar 15% tersebut pihak operator baru dapat memperoleh pendapatan per bulan sesuai dengan standar Upah Minimum Rata-rata (UMR). Sehingga rumus yang digunakan :

32

BOKT + M15% = BOKT+K ………...(2.13)

Dimana :

BOKT + M15% = biaya operasi kendaraan total dengan keuntungan 15

%

K = keuntungan 15% dari BOK total 2.7.4 Analisis BOK Per Kilometer

Untuk mengetahui besarnya BOK per kilometer diperlukan data sebagai berikut :

Jumlah BOK per tahun masing - masing sampel

Taksiran jarak tempuh masing - masing sampel per tahun

Penaksiran jumlah kilometer jarak tempuh per tahun dari masing-masing sampel didasarkan pada jumlah jarak tempuh per hari dan jumlah hari operasi per tahun. Dengan diketahuinya rata-rata jarak tempuh per hari dari masing-masing sampel operator maka total jarak tempuh per tahun ditaksir sebagai berikut :

JT/thn = RJT/hr x Ho/thn ……….(2.14) Dimana :

JT/thn = jarak tempuh per tahun

RJT/hr = rata- rata jarak tempuh per hari Ho/thn = jumlah hari operasi per tahun

Dengan diketahuinya jarak perjalanan per tahun dari masing-masing sampel operator maka taksiran BOK per kilometer dapat dihitung dengan rumus :

BOK/km=BOK/thn

JT/thn … … … (2.15)

Dimana :

BOK/km = BOK total per kilometer masing-masing sampel BOK/thn = BOK total per tain in masing-masing sampel JT/thn = jarak tempuh masing-masing sampel per tahun

33 2.7.5 Perhitungan Jumlah Penumpang

Jumlah penumpang adalah besaran yang menunjukkan karakteristik penumpang yang terangkut dari suatu pelayanan angkutan umum. Penumpang ini akan mempengaruhi karakteristik operasi angkutan umum, dimana mereka dipengaruhi oleh waktu sibuk dan tidak sibuk, baik jam maupun hari. Umumnya penumpang angkutan umum akan padat pada hari-hari kerja dan waktu kerja/pulang kerja dan tidak padat para waktu sebaliknya Jumlah penumpang yang dianalisis disini adalah jumlah penumpang yang naik atau turun pada ruas-ruas jalan tertentu pada suatu trayek.

Perhitungan jumlah penumpang per kilometer didasarkan pada suatu data sebagai berikut :

Jumlah penumpang terangkut per trip masing-masing sampel Jarak tempuh per trip masing-masing sampel

Dengan diketahuinya data-data tersebut maka jumlah sampel per kilometer untuk masing-masing sampel dapat dihitung dengan rumus :

Jpnp/km=Jpnp/trip

JT/trip ………(2.16)

Dimana :

Jpnp/km = jumlah penumpang per kilometer Jpnp/trip = jumlah penumpang per trip JT/trip = jarak tempuh per trip

Tarif angkutan umum berdasarkan BOK dapat ditentukan dengan menggunakan rumus:

Tarif payback

Adalah tarif tanpa memperoleh keuntungan atau titik kembali modal. Tarif ini dihitung dengan rumus :

TarifPB(Rp/pnp)=BOKT/km

34

Tarif + margin 15%

Adalah tarif yang diperhitungkan agar pihak operator memperoleh keuntungan sebesar 15%. Keuntungan yang ditaksir diperkirakan sebesar 15% karena dengan keuntungan sebesar 15% tersebut pihak operator baru dapat memperoleh pendapatan per bulan sesuai dengan standar Upah Minimum Rata-rata (UMR). Tarif ini dihitung dengan rumus :

Tarif+margin15%(Rp/pnp )=

BOKT+M15%/km

Jpnp/km ………(2.18)

2.8 Analisis Kemampuan dan Keinginan Membayar Penumpang

Seperti yang sudah diketahui dimana kemampuan membayar (ability to pay) adalah kemampuan seseorang untuk membayar jasa pelayanan yang diterima berdasarkan penghasilan yang dianggap ideal sedangkan keinginan membayar

(willingness to pay) adalah kesediaan pengguna untuk mengeluarkan imbalan atas jasa yang diperolehnya.

2.8.1 Analisis Kemampuan Membayar (Ability To Pay)

Metode yang digunakan dalam analisis kemampuan membayar adalah metode pendapatan. Pendapatan secara eksplisit berpengaruh dalam menentukan besarnya kemampuan membayar (ATP). Dasar yang digunakn dalam metode ini adalah pendapatan pengguna angkutan umum. Nilai ATP untuk setiap responden per satuan kilometer panjang perjalanan yang ditempuh, dihitung dengan rumus :

Kmp=IP x PP x Pt

TP ……….(2.19)

Dimana :

Kmp = kemampuan membayar pengguna angkutan umum (Rp/Km) IP = tingkat pendapatan pengguna angkutan per bulan (Rp/bulan) PP = persentase anggaran untuk transportasi per bulan dari total

35 Pt = persentase anggaran untuk angkutan umum dari total anggaran

untuk transportasi

TP = total panjang perjalanan pengguna per bulan (km/bulan)

2.8.2 Analisis Keinginan Membayar (Willingness to Pay)

Metode yang digunakan dalam menentukan keinginan membayar adalah metode persepsi. Persepsi pengguna untuk membayar tarif angkutan umum sangatlah berbeda-beda. dalam hal ini pendapatan secara implisit mernpengaruhi persepsi konsumen angkutan umum, karena disamping pendapatan, seperti utilitas konsumen, kwantitas dan kwalitas jasa pelayanan yang diberikan akan mempengaruhi persepsi konsumen terhadap kesediaan membayar. Untuk menentukan besarnya keinginan membayar dalam rupiah per kilometer adalah dengan menanyakan berapa tarif yang sesuai untuk setiap perjalanan pada pola perjalanan harian yang dilakukan oleh pengguna angkutan umum.

2.9 Penentuan Jumlah Sampel

Dalam penelitian ini digunakan metode pengambilan sampel proportional stratified random sampling. Adapun langkah-langkah menentukan jumlah sampel yang representatif adalah :

1. Melakukan survei pendahuluan untuk memeriksa apakah metode yang digunakan sudah sesuai untuk data yang dibutuhkan.

2. Berdasarkan besaran tersebut maka dapat dihitung dengan rumus : Rata - rata (Mean) sampel

N Xi X N 1 i

……….. (2.20) Dimana : X = nilai rata-rata Xi = nilai data sampel N = jumlah sampel36 Standar Deviasi ) 1 ( ) ( 1 2

N X Xi Sd N i ……….(2.21)Spesifikasi tingkat ketelitian yang diinginkan sebesar 95 % yang berarti bahwa besarnya tingkat kesalahan sampling yang ditolerir tidak lebih dari 5%, dengan kondisi seperti ini maka besarnya standard error yang dapat diterima yang ditunjukkan dalam tabel distribusi normal adalah 1.96 dari

occeptabel sampling error, Pada tingkat ketelitian 95% maka besarnya

acceptabel sampling error (Se) adalah sebesar 5% dari sampel mean, sehingga :

Se = 0.05 x mean parameter ………(2.22) Dengan demikian besarnya acceptabel standard error adalah :

Se(X)= Se

1,96 ……….. (2.23)

Secara matematis, besarnya jumlah sampel dari suatu populasi dapat dirumuskan sebagai berikut :

1. Untuk populasi yang besarnya tak hingga

n′ = Sd

2

(Se(X))2 … … … (2.24)

2. Untuk jumlah populasi yang hingga

n = n

′

1 +nN′

… … … . (2.25)

Dimana:

n : jumlah sampel representatif untuk populasi yang hingga N : jumlah populasi