ANALISIS KONTRIBUSI PAJAK KENDARAAN BERMOTOR

TERHADAP PENDAPATAN ASLI DAERAH DI KABUPATEN

SIDENRENG RAPPANG

SKRIPSI

Oleh

DEWI PURNAMA SARI

NIM: 105711112916

PROGRAM STUDI EKONOMI PEMBANGUAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

ANALISIS KONTRIBUSI PAJAK KENDARAAN BERMOTOR

TERHADAP PENDAPATAN ASLI DAERAH DI KABUPATEN

SIDENRENG RAPPANG

SKRIPSI

Oleh

DEWI PURNAMA SARI

NIM: 105711112916

Skripsi ini disusun sebagai tugas akhir penyelesaian studi

mahasiswa pada Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar

PROGRAM STUDI EKONOMI PEMBANGUAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

i MOTTO

Menyia-nyiakan waktu lebih buruk dari kematian. Karena kematian memisahkanmu dari dunia, sementara menyia-nyiakan waktu memisahkan mu

dari Allah

Bencana akibat kebodohan adalah sebesar-besarnya musibah seorang manusia.

Sesungguhnya Allah tidak akan mengubah nasib suatu kaum, kecuali mereka mengubah keadaan mereka sendiri.

v

KATA PENGANTAR

Segala puji bagi Allah yang telah memberikan karunia-Nya sehingga penulis dapat menyelesikan skripsi ini yang berjudul “Analisis Kontribusi Pajak Kendaraan Bermotor terhadap Pebdapatan Asli Daerah Kabupaten Sidenreng Rappang”.

Skripsi ini berisi laporan tentang hasil penelitian pada Universitas Muhammadiyah Makassar yang dimaksud sebagai salah satu syarat untuk meraih gelas sarjana yang juga merupakan realisasi ilmu yang telah ditekuni pada program S1, Fakultas Ekonomi dan Bisni Jurusan Ekonomi Pembangunan Universitas Muhammadiyah Makassar.

Berbagai hambatan dan kesulitan penulis temui dalam proses penyusunan ini, namun berkat usaha dan kerja keras serta bimbingan dan arahan dari berbagai pihak pada akhirnya pada akhirnya skripsi ini dapat penulis selesaikan walau masih jauh dari nilai kesempurnaan, karena penulis sadar bahwa hanya Allah yang Maha Sempurna.

Penulis juga menyadari epenuhnya bahwa rampungnya penulisan skripsi ini tidak lepas dari bantuan berbagai pihak. Olehnya itu, terima kasih penulis ucapkan kepada kedua orang tua tercinta, Ayahanda Sunardi S dan Ibunda Hj. Nurmiati yang telah mendidik dan membesarkan penulis dengan kasih sayang serta doa restu yang selalu diberikan.

Dengan segala kerendahan hati, melalui kesempatan ini saya mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag., selaku Rektor Universitas Muhammadiyah Makassar.

vi

2. Bapak Ismail Rasulong, S.E., M.M. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Ibu Hj. Naidah, S.E.,M.Si., Selaku Ketua Jurusan Ekonomi Pembangunan Universitas Muhammadiyah Makassar.

4. Bapak Asdar S.E., M. Si., Selaku Sekertaris Jurusan Ekonomi Pembangunan Universitas Muhammadiyah Makassar.

5. Bapak Dr. Muhammad Rusydi, M.Si., Selaku pembimbing I yang telah memberikan bimbingan dan motivasi sehingga skripsi ini dapat terselesaikan.

6. Ibu Nurinaya, S.T., M.M., Selaku pembimbing I yang telah memberikan bimbingan dan motivasi sehingga skripsi ini dapat terselesaikan.

7. Seluruh Staff dan Dosen pengaja Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan bantuan kepada penulis selama mengikuti pendidikan di Universitas Muhammadiyah Makassar.

8. Bapak Hasanuddin, S.E., selaku Kasie Penetapan dan Penerimaan Kantor SAMSAT Sidenreng Rappang sekaligus sebagai informan penulis yang telah meluangkan wakunya untuk dimintai keterangan.

9. Kakak penulis Nur Indah Sari yang selalu memberikan motivasi, semangat, dorongan, memenuhi segala kebutuhan penilis serta doa yang selalu diberikan kepada penulis

10. Segenap keluarga yang telah memberikan dukungan baik moril maupun materil serta doa yang tiada henti-hentinya kepada penulis.

vii

11. Sahabat penulis Ahyar, Icha, Imma, Masdania, Ridha, dan Maya yang selalu menjadi pendengar yang baik, pemberi motivasi dan dorongan untuk segera menyelesaikan skripsi ini.

12. Terkhusus untuk saudari-saudariku “Bidadari Surga” Tintin, Widya dan Pitti yang selalu memberikan keceriaan, sebagai sumber inspirasi serta memberikan motivasi selama penulisan skripsi ini.

13. Terkhusus juga untuk saudari-saudariku “VIP” Nunu, Uni, Indah, dan Halima yang selalu memberikan dorongan dan semangat selama mengikuti pendidikan.

14. Semua pihak yang tidak sempat penulis sebutkan satu per satu, yang telah memberikan bantuan dan motivasi secara langsung sehingga skripsi ini dapat terselesaikan.

Penulis menyadari sepenuhnya akan kekurangan dan keterbatasan dalam penulisan ini oleh karen itu penulis mengharapkan kritik dan saran yang sifatnya membangun untuk kesempurnaan skripsi ini.

Penulis berharap skripsi ini bermanfaat dan dapat menjadi pemicu dalam mengukir berjuta prestasi yang diridhoi-Nya, Amiinn

Sidrap, 04 September 2020

viii ABSTRAK

Dewi Purnam Sari, 2020. Analisis Kontribusi Pajak Kendaraan Bermotor Terhadap Pendapatan Asli Daerh Kabupaten Sidenreng Rappang. Skripsi Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis. Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Muhammad Rusydi. dan Pembimbing II Nurinaya.

Penelitian ini bertujuan untuk mengetahui: 1) Besarnya kontribusi Pajak Kendaraan Bermotor Terhadap Pendapatan Asli Daerah Kabupaten Sidenreng Rappang, 2) Tahapan pelaksanaan pemungutan pajak kendaraan bermotor di kantor SAMSAT Kabupaten Sidenreng Rappang, 3) Hambatan-hambatan yang dihadapi dalam pemungutan pajak kendaraan bermotor di Kantor SAMSAT Kabupaten Sidenreng Rappang. Jenis Penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif kualitatif yang bertujuan untuk menggambarkan tentang Kontribusi dan Potensi Pajak Kendaraan Bermotor (PKB) untuk menigkatkan Pendapatan Asli Daerah (PAD) serta realisasi PKB periode 2015-2019 di Kabupaten Sidenreng Rappang. Populasi dalam penelitian ini adalah laposignifikanran realisasi penerimaan pajak kendaraan bermotor Kabupaten Sidenreng Rappang periode 2010 - 2019 dan sampel yang diambil laporan ini adalah realisasi penerimaan pajak kendaraan bermotor dari periode 2015-2019. Data yang digunakan yaitu data skunder yang didapat dari data-data seperti data jumlah kendaraan bermotor di Kabupaten Sidenreng Rappang, data target dan realisasi penerimaan Pajak Kendaraan Bermotor, dan data Pendapatan Asli Daerah Kabupaten Sidenreng Rappang dimana data tersebut diperoleh dari tahun 2015-2019. Hasil penelitian menunjukkan bahwa: Kontribusi Pajak Kendaraan Bermotor terhadap Pendapatan Asli Daerah Kabupaten Sidenreng Rappang selama periode 2015-2019 berpengaruh positif dan signifikan, yang berarti fungsi-fungsi pajak telah cukup diterapkan di Kabupaten Sidenreng Rappang.

Kata Kunci: Pajak Kendaraan Bermotor, Pendapatan Asli Derah

ix ABSTRACT

Dewi Purnam Sari, 2020. Analysis of the Contribution of Motor Vehicle Taxes to the Original Revenue of Sidenreng Rappang Regency. Thesis Development Economics Study Program, Faculty of Economics and Business. Muhammadiyah University of Makassar. Supervised by Advisor I Dr Muhammad Rusydi, and Advisor II Nurinayah.

This study aims to: 1) The contribution of Motor Vehicle Taxes to Regional Original Income in Sidenreng Rappang Regency, 2) The stages of implementing motor vehicle tax collection at the SAMSAT office in Sidenreng Rappang Regency, 3) Barriers faced in collecting motor vehicle taxes at the SAMSAT Office Sidenreng Rappang Regency. The type of research used in this research is qualitative research which aims to describe the Contribution and Potential of Motor Vehicle Taxes (PKB) to increase Regional Original Income (PAD) and the realization of PKB for the 2015-2019 period in Sidenreng Rappang Regency. The population in this study is the report on the realization of motor vehicle tax revenue in Sidenreng Rappang Regency and the sample taken is the report on the realization of motor vehicle tax revenue, namely the 2015-2019 period. The data used are secondary data obtained from data such as data on the number of motorized vehicles in Sidenreng Rappang Regency, data on target and realization of Motor Vehicle Tax revenue, and data on Sidenreng Rappang District Original Revenue where the data was obtained from 2015-2019. The results of this study indicate that: The contribution of motor vehicle tax to Sidenreng Rappang has a positive and significant effect on the original Regional Income during the 2015-2019, which means that the tax functions have been sufficiently implemented in Sidenreng Rappang Regency.

x DAFTAR ISI Sampul ... i Halaman Judul ... ii Motto ... iii Lembar Persetujuan ... iv Lembar Pengesahan ... v Kata Pengantar ... ii Abstrak ... vii Abstract ... viii Daftar isi ... ix Daftar Gambar ... x Daftar Tabel... xi BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Perumusan Masalah ... 5 C. Tujuan Penelitian ... 6 D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Pendapatan Asli Daerah (PAD) ... 7

B. Dasar-dasar Perpajakan ... 9

C. Pajak Kendaraan Bermotor... 15

D. Tinjauan Empiris ... 20

E. Kerangka Konsepual ... 25

xi BAB III METODE PENELITIAN

A. Jenis Penelitian ... 29

B. Lokasi dan Waktu Penelitian ... 29

C. Definisi Operasional Variabel dan Pengukuran ... 30

D. Teknik Pengumpulan Data ... 30

E. Teknik Analisis Data ... 31

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 34

B. Hasil Penelitian ... 39

C. Analisis dan Interpretasi ... 46

BAB V PENUTUP A. Kesimpulan ... 53

B. Hasil ... 53

xii

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Bagan Kerangka Konseptual 25

Gambar 4.1 Bagan Struktur Organisasi SAMSAT 36

Gambar 4.2 Grafik Jumlah Sepeda Motor 39

Gambar 4.3 Grafik Jumlah Mobil 40

xiii

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Interpretasi nilai efektivitas 28

Tabel 1.2 Klasifikasi Kriteria Kontribusi 29

Tabel 1.3 Tinjauan Empiris 20

Tabel 2.1 Kriteia Nilai Efektifitas 41

Tabel 2.2 Efektifitas Pajak Kendaraan Bermotor tahun 2015-2019 42

Tabel 2.3 Kriteria Tingkat Kontribusi 44

30 BAB I

PENDAHULUAN

A. Latar Belakang

Era reformasi saat ini memberikan peluang bagi perubahan paradigma pembangunan nasional dari paradigma pertumbuhan menuju paradigma pemerataan pembangunan secara lebih adil dan berimbang.Perubahan paradigma ini antara lain diwujudkan melalui kebijakan otonomi daerah.Otonomi Daerah sasaran dan tujuan pembangunan salah satu diantaranya adalah mempercepat pertumbuhan ekonomi dan pembangunan daerah, mengurangi kesenjangan antar daerah dan meningkatkan kualitas pelayanan publik agar pemerataan hasil-hasil pembangunan dapat dirasakan oleh masyarakat, dan ini dapat mudah dicapai dengan memperhatikan potensi maupun karakteristik di daerah masing-masing. Sejalan dengan tujuan pembangunan ini pelaksanaannya ditempuh melalui peningkatan hak dan tanggung jawab pemerintah daerah untuk mengelola rumah tangganya sendiri. Pemerintah Kabupaten/ Kota mendapat kewenangan yang lebih luas untuk menggali sumber-sumber penerimaan untuk Anggaran Pendapatan dan Belanja Daerah (APBD).

Menurut Mentayani (2014:31), Pendapatan Asli Daerah (PAD) merupakan pendapatan pemerintah daerah yang bersumber dari sumber daya ekonomi daerah yang berpotensi untuk dikelola secara maksimal sehingga mampu memberikan manfaat ekonomis bagi daerah tersebut. Komponen paling utama dalam memberikan kontribusinya terhadap PAD yang adalah hasil dari pajak daerah dan retribusi daerah, disamping kedua hal tersebut

sumber-sumber lain yang dapat menambah tingginya pendapatan asli daerah juga perlu dioptimalkan agar dapat meningkatkan Pendapatan Asli Daerah (PAD). Pendapatan Asli Daerah (PAD) juga dapat dipengaruhi oleh perusahaan daerah yang merupakan bentuk badan usaha yang layak untuk melaksanakan pengelolaan pasar dengan manajemen yang tepat dan profesional, mengingat perkembangan pasar dari tahun ketahun selalu mengalami peningkatan, sehingga untuk mewadahi perkembangan pasar dimaksud diperlukan sistem kerja yang berlaku bagi perusahaan, sedangkan tujuan normatif yang hendak dicapai meliputi peningkatan pendapatan dan peningkatan usaha.

Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah yangbersumber dari hasil pajak daerah, hasil retribusi Daerah, basil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yangsah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai mewujudan asas desentralisasi. Hal tersebut sejalan dengan Pendapatan Asli Daerah (PAD) Sidrap yang juga meningkat. Tahun 2019 pendapatan daerah dari beberapa sektor pajak mengalami kenaikan bahkan ada beberapa sektor pajak yang over target ,ini telah menunjukkan tingkat kesadaran masyarakat Sidenreng Rappang akan pentingnya membayar pajak cukup tinggi, selain itu partisipasi aktif dari wajib pungut sangat membantu dalam meningkatnya pencapaian target pendapatan daerah. Pendapatan asli daerah Kab Sidrap tahun 2019 mengalami kenaikan 20%. Ttarget PAD Pendapatan asli daerah Kab Sidrap sebesar 140 milyar dan pada akhir desember minggu kedua sudah mencapai 119.83 milyar, dalam persentase

telah tercapai 83.85 %, jika dibandingkan dengan tahun 2018 pencapaian pendapatan daerah hanya menembus angka 63.8%, peningkatan pendapatan berkisar 20%, peningkatan yang sifnifikan, dari hasil pendapatan tahun ini sebagai referensi untuk menentukan target pendapatan yang lebih besar di tahun depan untuk mematangkan potensi potensi ril yang menjadi sumber pendapatan daerah.

Semua sumber pendapatan daerah mengalami kenaikan signifikan, seperti pajak penerangan jalan, target dari 15 milyar pencapaiannya sudah 14, milyar atau 93%, PBB target sudah mencapai 95% pajak BPHTB termasuk kontribusi pajak yang. Melampaui target atau 118.93%, dari sektor kesehatan retribusi jasa umum 150.29% retribusi pendapatan ruang dan menara telekomunikasi mencapai 121.31%, pajak mineral logam dan bukan logam 146.62%, pajak restoran 138.72% pajak reklame 128.93% pendapatan daerah dari pajak bagi hasil seperti pajak kendaraan bermotor itu juga mengalami peningkatan, pajak bahan bakar kendaraan bermotor. (Sumber : Badan Pengelolah Keuangan dan Aset Negara Kabupaten Sidrap).

Dalam rangka penyelenggaraan Pemerintahan, Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiriatas daerah-daerah kabupaten dan kota.Tiap daerah-daerah tersebut mempunyai hak dan kewajiban mengatur dan mengurus sendiri urusan pemerintahannya untuk meningkatkan penyelenggaraan dan pelayanan kepadamasyarakat. Untuk menyelenggarakan pemerintahan tersebut, daerah berhak mengenakan pungutan biaya kepada masyarakat berupa pajak.

Berdasarkan Undang-Undang Dasar Negara Repulik Indonesia Tahun 1945 yang menempatkan perpajakan sebagai salah satu perwujudan

kenegaraan, ditegaskan bahwa penempatan beban kepada rakyat, seperti pajak danpungutan lain yang bersifat memaksa diatur dengan undang-undang.

Tuntutan peningkatan PAD yang semakin besar seiring dengan semakin banyaknya kewenangan pemerintahan yang dilimpahkan kepada daerah disertai pengalihan personil, peralatan, pembiayaan dan dokumentasi (P3D) ke daerah dalam jumlah besar. Sementara, sejauh ini dana perimbangan yang merupakan transfer keuangan oleh pusat kepada daerah dalam rangka mendukung pelaksanaan otonomi daerah, meskipun jumlahnya relatif memadai yakni sekurang-kurangnya sebesar 25 persen dari Penerimaan Dalam Negeri dalam APBN, namun daerah harus lebih kreatif dalam meningkatkan PADnya untuk meningkatkan akuntabilitas dan keleluasaan dalam pembelanjaan APBDnya. Sumber-sumber penerimaan daerah yang potensial harus digali secara maksimal, namun tentu saja didalam koridor peraturan perundang-undangan yang berlaku, termasuk diantaranya adalah pajak daerah dan retribusi daerah yang memang telah sejak lama menjadi unsur PAD yang utama.

Dalam rangka meningkatkan penerimaan perpajakan, kebijakan utama yang ditempuh adalah intensifikasi pemungutan pajak dan ekstensifikasi subjek/objek pajak. Intensifikasi pemungutan pajak merupakan kebijakan yang ditempuh dengan tujuan agar para wajib pajak membayar pajak sesuai dengan peraturan yang berlaku, sehingga realisasi penerimaan perpajakan sesuai dengan potensinya. Sementara itu, ekstensifikasi subjek/objek pajak adalah kebijakan di bidang perpajakan yang ditujukan untuk meningkatkan penerimaan perpajakan melalui penambahan jumlah subjek pajak dan

perluasan objek pajak. Dua jenis kebijakan tersebut dilaksanakan secara bersama dan terpadu dalam rangka meningkatkan penerimaan perpajakan. Berdasarkan latar belakang dan pentingnya mewujudkan kemandirian daerah dalam berotonomi, maka penulis mengangkat judul “Analisis Kontribusi Pajak Kendaraan Bermotor terhadap Pendapatan Asli Daerah Kabupaten Sidenreng Rappang”.

B. Perumusan Masalah

Dari uraian latar belakang diatas, dapat dikemukakan permasalahannya adalah :

1. Bagaimana tingkat Efektivitas Pajak Kendaraan Bermotor di Kabupaten Sidenreng Rappang dari tahun 2015 sampai dengan tahun 2019 ?

2. Seberapa besar kontribusi Pajak Kendaraan Bermotor terhadap Pendapatan Asli Daerah di Kabubupaten Sidenreng Rappang dari tahun 2015 sampai dengan tahun 2019

C. Tujuan Penelitian

Adapun yang menjadi tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Mengatahui tingkat Efektivitas Pajak Kendaraan Bermotor di Kabupaten Sidenreng Rappang dari tahun 2015 sampai dengan tahun 2019 ?

2. Mengetahui besar kontribusi Pajak Kendaraan Bermotor terhadap Pendapatan Asli Daerah di Kabubupaten Sidenreng Rappang dari tahun 2015 sampai dengan tahun 2019

D. Manfaat Penelitian

Hasil penelitian ini diharapkan bisa bermanfaat, baik dari aspek teoritis maupun aspek praktis, serta kepada pihak-pihak yang membutuhkannya. 1. Aspek teoritis

a. Dalam aspek teoritis, manfaat penelitian ini adalah:

Hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan demi pengembangan ilmu pengetahuan khususnya di bidang perpajakan. b. Penelitian ini akan menjadi bahan perbandingan atau acuan dalam

pengembangan penelitian selanjutnya, khususnya di bidang perpajakan. 2. Aspek praktis

Dalam aspek praktis, manfaat penelitian ini adalah:mSebagai bahan masukan kepada pemerintah dalam mengelolah penerimaan daerah khususnya yang bersumber dari penerimaan Pajak Kendaraan Bermotor.

30 BAB II

TINJAUAN PUSTAKA A. Pendapatan Asli Daerah (PAD)

1. Pengertian Pendapatan Asli Daerah

Pendapatan asli daerah berdasarkan Undang-Undang Nomor 33 Tahun2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah Pasal 1 angka18 bahwa “Pendapatan asli daerah, selanjutnya disebut PAD adalah pendapatanyang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuaidengan peraturan perundang-undangan”.

Pendapatan asli daerah (PAD) merupakan pendapatan daerah yang bersumber dari hasil pajak daerah,hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai mewujudan asas desentralisasi (Penjelasan UU No.33 Tahun 2004).

Pendapatan Asli Daerah menurut Abdul Halim dan kusufi (2012:101) Adalah “Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah” Pendapatan asli daerah (PAD) menurut (Djaenuri, 2012:88) adalah “penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayah sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku”.

Dari beberapa pendapat di atas maka penulis dapat menyimpulkan bahwa Pendapatan Asli Daerah (PAD) adalah semua penerimaan keuangan suatu daerah, dimana penerimaan keuangan itu bersumber dari potensi-potensi yang

ada di daerah tersebut misalnya pajak daerah, retribusi daerah dan lain-lain, serta penerimaan keuangan tersebut diatur oleh peraturan daerah.

2. Sumber-sumber Pendapatan Asli Daerah

Sumber-sumber Pendapatan Asli Daerah (PAD) menurut pasal 157 Undang-Undang No. 32 Tahun 2009 tentang Pemerintah Daerah adalah a. Pendapatan Asli Daerah yang selanjutnya disebut PAD yaitu:

1. Pajak daerah yaitu pungutan daerah menurut peraturan yang ditetapkan oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik.

2. Hasil retribusi daerah yaitu pungutan yang telah secara sah menjadi pungutan daerah sebagai pembayaran pemakaian atau karena memperoleh jasa atau karena memperoleh jasa pekerjaan, usaha atau milik pemerintah daerah bersangkutan.

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan.

b. Lain-lain pendapatan daerah yang sah adalah pendapatan-pendapatan yang tidak termasuk dalam jenis-jenis pajak daerah, retribusi daerah, pendapatan dinas-dinas.

c. Dana perimbangan yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan otonomi daerah. Dana perimbangan terdiri dari dua jenis, yaitu dana bagi hasil dan dana transfer. Dana bagi hasil terdiri dari bagi hasil penerimaan pajak (tax sharing) dan bagi hasil penerimaan Sumber Daya Alam (SDA). Adapun yang termasuk dalam pembagian hasil perpajakan adalah Pajak Penghasilan (PPh) perorangan, PBB, dan Bea

Perolehan Hak atas Tanah dan Bangunan (BPHTB). Sedangkan pembagian hasil penerimaan dari SDA berasal dari kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, dan pertambangan panas bumi. Dana transfer sebagai komponen dana perimbangan lainnya, terdiri dari Dana Alokasi Umum dan Dana Alokasi Khusus.

d. Lain-lain pendapatan daerah yang sah adalah pendapatan daerah dari sumber lain misalnya sumbangan pihak ketiga kepada daerah yang dilaksanakan sesuai dengan peraturan perundang-undangan yang berlaku. B. Dasar – Dasar Perpajakan

1. Pengertian Pajak

Pengertian atau definisi pajak bermacam-macam para pakar perpajakanmengemukakannya berbeda satu sama lain dari waktu ke waktu, meskipundemikian pada dasarnya memiliki tujuan yang sama yaitu untuk merumuskanpengertian pajak sehingga mudah dipahami.

Djajadiningrat dalam Resmi (2014:1), pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan kekas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan

pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbalbalik dari negara secara langsung, untuk memelihara kesejahteraan umum.

Pengertian pajak menurut Rochmat Soemitro, Prof, Dr, S.H. adalah sebagai berikut “Pajak adalah iuran rakyat kepada Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak dapat jasa timbal balik

(konsentrasi), yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum”.

2. Fungsi Pajak

Terdapat dua fungsi pajak menurut bukunya Resmi ( 2014 : 3) yaitu sebagai berikut :

a. Fungsi Budgetair ( Sumber Keuangan Negara )

Pajak mempunyai fungsi budgetair artian pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukan uang sebanyak–banyaknya untuk kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak seperti Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Lain–lain.

b. Fungsi Reguasi ( Pengatur)

Pajak mempunyai fungsi pengatur artinya pajak sebagai alat untuk mengatur atau melaksakan kebijakan pemerintah dalam bidang sosial dan

ekonomi, serta mencapai tujuan – tujuan tertentu di luar bidang keuangan.

3. Sistem Pemungutan Pajak

Sistem pemungutan pajak di Indonesia menggunakan tiga sistem pemungutan pajak menurut Siti Resmi (2011:11), ketiga sistem pemungutan pajak tersebut yaitu:

a. Self Assesment System

Self Assesment System adalah sistem pemungguatan pajak yang memberi wewenang wajib pajak dalam menentukan sendiri pajak yang terutang setiap tahunya sesuai dengan peraturan perudang-undangan perpajakan yang berlaku. Dalam sisitem ini, inisiatif serta kegiatan

menghitung dan memungut pajak sepenuhnya berada ditangan wajib pajak. Wajib pajak dianggap mampu menghitung pajak, mampu memahami undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang tinggi, serta menyadari akan arti pentingnya membayar pajak. Oleh karena itu, Wajib Pajak diberi kepercayaan untuk:

1. Menghitung sendiri pajak yang terutang; 2. Memperhitungkan sendiri pajak yang terutang; 3. Membayar jumalah pajak yang terutang; 4. Melaporkan jumlah pajak yang terutang; dan 5. Memperanggung jawabkan pajak yang terutang.

Dengan demikian berhasil atau tidaknya pelaksanaan pemunggutan pajakbanyak tergantung pada wajib pajak sendiri (peranan dominan pada wajib pajak).

b. Official Assesment System

Official Assesment System adalah sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perudang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada ditangan para aparatur perpajakan. Dengan demikian, berhasil atau

tidaknya pelaksanaan pemunggutan pajak banyak tergantung pada aparatur perpajakan.

c. With Holding System

With holding System adalah sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnyapajak yang terutang oleh wajib pajak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Penunjukkan pihak ketiga ini dilakukan sesuai peraturan perundang-undangan perpajakan, presiden, dan peraturan lainnya untuk memotong dan memungut pajak, menyetor dan mempertanggung jawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak ketiga yang di tunjuk.

4. Pembagian Jenis Pajak

Menurut Resmi (2014:7), terdapat berbagai jenis pajak, yang dapat dikelompokan menjadi tiga, yaitu pengelompokan menurut golongan, menurut sifat, dan menurut lembaga pemungutnya yaitu akan dijabarkan seperi dibawah

ini :

a. Menurut Golongan

Pajak dikelompokan menjadi dua, yaitu : 1) Pajak Langsung

Pajak langsung adalah pajak yang harus dipikul atau ditanggung sendiri oleh Wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Pajak harus menjadi beban wajib pajak yang bersangkutan, misalnya pajak penghasilan (PPh).

2) Pajak Tidak Langsung

Pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau perbuatan yang menyebabkanterutangnya pajak, misalnya terjadi penyerahan barang atau jasa, misalnya Pajak Pertambahan Nilai (PPN).

b. Menurut Sifat

Pajak dikelompokan menjadi dua, yaitu : 1) Pajak Subjektif

Pajak Subjektif adalah pajak yang pengenaannya memperhatikan keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya, misalnya Pajak Penghasilan (PPh).

2) Pajak Objektif

Pajak Objektif adalah pajak yang pengenaannya memperhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi subjek pajak (wajib pajak) maupun tempat tinggal, misalnya: Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM), serta Pajak Bumi dan Bangunan (PBB).

c. Menurut Lembaga Pemungut

Pajak dikelompokan menjadi dua, yaitu : 1) Pajak Negara (Pajak Pusat)

Pajak Negara (Pajak Pusat) adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya, misalnya PPh, PPN dan PPnBM.

2) Pajak Daerah

Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah baik daerah tingkat 1 (pajak provinsi) maupun daerah tingkat II (pajak kabupaten /kota) dan digunakan untuk membiayai rumah tangga daerah masing–masing, misalnya Pajak kendaraan bermotor, pajak hotel, pajak restoran, pajak air tanah, dan Bea Perolehan Hak atas Tanah dan Bangunan

5. Unsur Pajak

Menurut Mardiasmo (2013), pajak memiliki unsur-unsur : a. Iuran dari rakyat kepada negara

b. Berdasarkan undang-undang

c. Tanpa jasa timbal atau kontraprestasi dari negara yang secaralangsung dapat ditunjuk

d. Digunakan untuk membiayai tumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas. 6. Tarif Pajak

Tarif pajak daerah yang dipungut berdasarkan peraturan Undang-undang No. 28 tahun 2009 tentang pajak daerah dan retribusi daerah adalah :

b. Tarif pajak restoran ditetapkan paling tinggi sebesar 10%. c. Tarif pajak hiburan ditetapkan paling tinggi sebesar 35%. d. Tarif pajak reklame ditetapkan paling tinggi sebesar 25%.

e. Tarif pajak penerangan jalan ditetapkan paling tinggi sebesar 10%. f. Tarif pajak mineral bukan logam ditetapkan paling tinggi sebesar 25%. g. Tarif pajak parkir ditetapkan paling tinggi sebesar 30%

h. Tarif pajak air tanah ditetapkan paling tinggi sebesar 20%.

i. Tarif pajak sarang burung walet ditetapkan paling tinggi sebesar 10%. j. Tarif pajak bumi dan bangunan perdesaan dan perkotaan ditetapkan paling

tinggi sebesar 0,3%.

k. Tarif pajak bea perolehan hak atas tanah dan bangunan ditetapkan paling tinggi sebesar 5%.

C. Pajak Kendaraan Bermotor

1. Pengertian Pajak Kendaraan Bermotor

Pajak Kendaraan Bermotor (PKB) adalah pajak atas kepemilikan atau penguasaan kendaraan bermotor, yaitu kendaraan beroda dua atau lebih beserta gandengannya yang digunakan di semua jenis jalan darat dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat besar yang bergerak.

a. Sejarah Pajak Kendaraan Bermotor

Semula sesuai dengan UU No. 18 tahun 1997 ditetapkan Pajak Kendaraan Bermotor, dimana pajak atas PKB (Pajak Kendaraan Bermotor) &

PKAA (Pajak Kendaraan Diatas Air) dicakupkan. Seiring dengan perubahan UU No. 18 tahun 1997 menjadi UU No. 34 tahun 2000, terminologi kendaraan bermotor diperluas dan dilakukan pemisahan secara tegas menjadi Kendaraan Bermotor dan di Kendaraan Atas Air. Hal ini membuat Pajak Kendaraan Bermotor diperluas menjadi PKB & PKAA. Dalam praktiknya jenis pajak ini sering di bagi atas 2, yaitu PKB dan PKAA. Hal ini wajar saja mengingat kendaraan bermotor pada dasarnya berbeda dengan kendaraan di atas air. Pengenaan PKB & PKAA tidak mutlak ada pada seluruh daerah provinsi di indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah provinsi untuk mengenakan atau tidak mengenakan suatu jenis pajak provinsi.

Untuk dapat dipungut pada suatu daerah provinsi pemerintah daerah harus terlebih dahulu menerbitkan Peraturan Daerah tentang PKB, yang akan menjadi landasan hukum operasional dalam teknis pelaksanaan pengenaan dan pemungutan PKB & PKAA didaerah provinsi yang bersangkutan. Pemerintah provinsi diberi kebebasan untuk menetapkan apakah PKB ditetapkan dalam satu peraturan daerah atau ditetapkan dalam dua peraturan daerah terpisah.

b. Dasar Hukum Pajak Kendaraan Bermotor

Dasar hukum Pajak Kendaraan Bermotor (PKB) adalah: Undang-Undang Nomor 34 tahun 2000 yang merupakan perubahan atas Undang-Undang Nomor 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

Peraturan Pemerintah Nomor 65 tahun 2001 tentang Pajak Daerah Peraturan daerah provinsi yang mengatur tentang PKB. Peraturan daerah ini dapat menyatu, yaitu satu peraturan daerah untuk PKB, tetapi dapat juga

dibuat secara terpisah misalnya Peraturan Daerah tentang PKB. Peraturan Menteri Dalam Negeri Nomor 2 tahun 2006 tentang Perhitungan Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor Tahun 2006. Peraturan Gubernur yang mengatur tentang PKB sebagai aturan pelaksanaan peraturan daerah tentang PKB pada provinsi yang dimaksud.

c. Objek Pajak dan Wajib Pajak Kendaraan Bermotor

Objek Pajak kendaraan bermotor (PKB) adalah kepemilikan atau penguasaan kendaraan bermotor yang digunakan di semua jenis jalan darat seperti kawasan: 1) Bandara 2) Pelabuhan laut 3) Perkebunan 4) Kehutanan 5) Pertanian 6) Pertambangan 7) Industri Perdagangan

8) Sarana olah raga dan rekreasi

Wajib Pajak adalah orang pribadi atau badan yang memiliki kendaraan bermotor, jika wajib pajak merupakan badan maka kewajiban perpajakannya diwakili oleh pengurus atau kuasa hukum badan tersebut. Dengan demikian, pada PKB subjek pajak sama dengan wajib pajak, yaitu orang pribadi atau badan yang memiliki atau menguasai kendaraan bermotor.

d. Tata Cara Pembayaran Dan Penagihan Pajak Kendaraan Bermotor

Pajak kendaraan bermotor (PKB) terutang harus dilunasi/dibayar sekaligus dimuka untuk masa dua belas bulan. PKB dilunasi selambat-lambatnya 30 hari sejak diterbitkan SKPD, SKPDKB, SKPDKBT, STPD, surat Keputusan Pembetulan, surat Keputusan Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah. Pembayaran PKB dilakukan ke kas daerah bank, atau tempat lain yang ditunjuk oleh gubernur, dengan menggunakan surat setoran pajak daerah.

Wajib pajak yang melakukan pembayaran pajak diberikan tanda bukti pelunasan atau pembayaran pajak dan Penning. Wajib pajak yang terlambat melakukan pembayaran pajak akan dikenakan sanksi yaitu; Keterlambatan pembayaran pajak yang melampaui saat jatuh tempo yang ditetapkan dalam SKPD dikenakan sanksi administrasi berupa denda sebesar 25% dari pokok pajak. Keterlambatan pembayaran pajak sebagai mana ditetapkan dalam SKPD yang melampaui 15 hari setelah jatuh tempo dikenakan sanksi administrasi sebesar 2% sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 bulan dihitung sejak saat terhutangnya pajak.

Penagihan PKB Jika pajak yang terutang tidak dilunasi setelah jatuh tempo pembayaran, gubernur atau pejabat yang ditunjuk akan melakukan tindakan penagihan pajak. Penagihan pajak dilakukan terhadap pajak terutang dalam SKPD, SKPDKB, SKPDKBT, STPD, surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah.

e. Dasar Pengenaan, Tarif dan Cara Perhitungan Pajak Kendaraan Bermotor

Cara perhitungan PKB adalah besarnya pokok pajak kendaraan bermotor yang terutang dihitung dengan cara mengalikan tarif pajak denngan dasar pengenaan pajak. Secara umum, perhitungan PKB adalah sesuai dengan rumus:

Menurut Davey (2011), terdapat empat kriteria untuk menilai potensi pajak daerah yaitu:

1. Kecukupan dan Elastisitas kemampuan untuk menghasilkan tambahan pendapatan agar dapat menutup tuntutan yang sama atas kenaikan pengeluaran pemerintah dan dasar pengenaan pajaknya berkembang secara otomatis. Contoh: karena terjadi inflasi maka akan terjadi kenaikan harga–harga juga ada peningkatan jumlah penduduk dan bertambahnya pendapatan suatu daerah. Dalam hal inielastisitas mempunyai dua dimensi yaitu:

a. Pertumbuhan potensi dari dasar pengenaan pajak itu sendiri. b. Sebagai kemudahan untuk memungut pertumbuhan pajak

tersebut.`

Elastisitas dapat diukur dengan membandingkan hasil penerimaan selamabeberapa tahun dengan perubahan–perubahan dalam indeks harga, penduduk maupun pendapatan nasional perkapita (GNP).

2. Keadilan Prinsip keadilan yang dimaksud disini adalah bahwa beban pengeluaranpemerintah haruslah dipikul oleh semua golongan

masyarakat sesuai dengan kekayaan dan kesanggupan masing–masing golongan.

3. Kemampuan administrasi yang dimaksud disini mengandung pengertian bahwa waktu yang diberikan dan biaya yang dikeluarkan dalam menetapkan dan memungut pajak sebanding dengan hasil yang mampu dicapai.

4. Kesepakatan Politis diperlukan dalam pengenaan pajak, penetapan strukturtarif, memutuskan siapa yang harus dibayar dan bagaimana pajak tersebut ditetapkan dan memberikan sanksi bagi yang melanggarnya

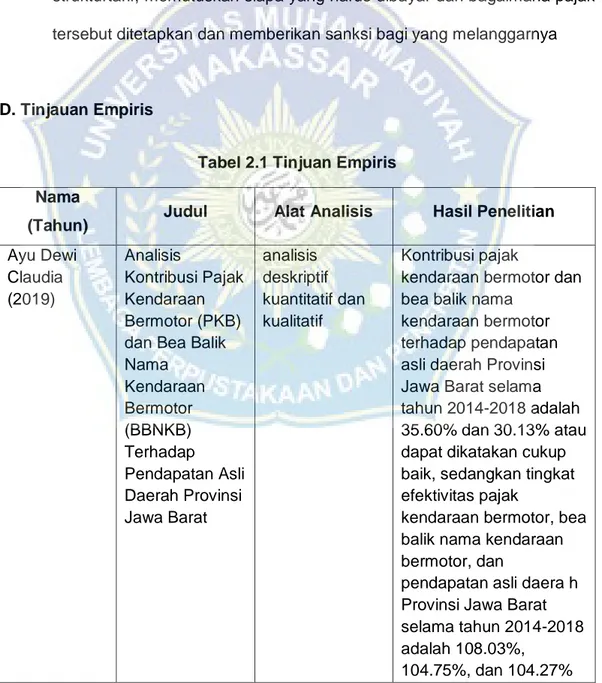

D. Tinjauan Empiris

Tabel 2.1 Tinjuan Empiris Nama

(Tahun) Judul Alat Analisis Hasil Penelitian Ayu Dewi Claudia (2019) Analisis Kontribusi Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB) Terhadap Pendapatan Asli Daerah Provinsi Jawa Barat analisis deskriptif kuantitatif dan kualitatif Kontribusi pajak

kendaraan bermotor dan bea balik nama

kendaraan bermotor terhadap pendapatan asli daerah Provinsi Jawa Barat selama tahun 2014-2018 adalah 35.60% dan 30.13% atau dapat dikatakan cukup baik, sedangkan tingkat efektivitas pajak

kendaraan bermotor, bea balik nama kendaraan bermotor, dan

pendapatan asli daera h Provinsi Jawa Barat selama tahun 2014-2018 adalah 108.03%,

atau dapat dikatakan sangat efektif. Analisis SWOT Badan

Pendapatan Daerah menghasilkan set kemungkinan alternatif strategi yaitu strategi SO, strategi WO, strategi ST, dan startegi WT. Upaya yang dilakukan oleh Badan Pendapatan Daerah Provinsi Jawa Barat terbagi menjadi dua yaitu upaya

ekstentifikasi dan upaya intentifikasi. Astina Claudea Azaria (2019) Analisis Efektivitas Dan Kontribusi Penerimaan Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor Dan Pajak Bahan Bakar Kendaraan Bermotor Terhadap Pendapatan Asli Daerah Sumatera Selatan deskriptif dengan pendekatan kuantitatif efektivitas pajak kendaraan bermotor sebesar 95,56% dan dikategorikan efektif, sedangkan pajak bahan bakar kendaraan

bermotor sebesar 104,38% menunjukkan kriteria sangat efektif. Kontribusi dari pajak kendaraan bermotor menunjukkan kategori cukup baik, sedangkan bea balik nama

kendaraan bermotor dan pajak bahan bakar kendaraan bermotor menunjukkan kontribusi sedang terhadap pendapatan asli daerah Sumatera Selatan. Hal tersebut menunjukkan bahwa, Badan

Pendapatan Daerah Provinsi Sumatera Selatan telah mengelola sumber penerimaan

pajak daerah dengan baik Novi Indriani (2018) Analisis Kontribusi Pajak Kendaraan Bermotor (Pkb) Dan Bea Balik Nama Kendaraan Bermotor (Bbnkb) Terhadap Pendapatan Asli Daerah (Pad)Provinsi Jawa Tengah Periode 2015-2017 Metode penelitian ini bersifat deskriptif, yaitu mengumpulkan dan menguraikan data-data yang diperoleh dengan metode dokumentasi. Pajak Kendaraan

Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB) sangat kurang

berkontribusi terhadap Pendapatan Asli Daerah (PAD) Jawa Tengah, dengan nilai rata-rata kontribusi sebesar 0,36 persen. Namun, laju pertumbuhan penerimaan Pajak

Kendaraan Bermotor dan Bea Balik Nama

Kendaraan Bermotor masing-masing

mengalami peningkatan sebesar 0,38 persen dan 0,33 persen. Dewa Elfrieza Yedikade (2018) Potensi dan Realisasi Pajak Kendaraan Bermotor Kabupaten Polewali Mandar Jenis penelitian ini adalah deskriptif kualitatif

potensi dan realisasi PKB Kabupaten Polewali Mandar tahun 2013– 2017 belum mencapai target yang telah ditetapkan oleh Pemerintah Provinsi. diperlukan kesadaran masyarakat dalam memen]uhi kewajiban pajaknya dalam rangka meningkatkan pendapatan daerah. Karmila Yusuf (2018) Analisis Kontribusi dan Efektivitas Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor Teknik analisis data dalam penelitian ini adalah analisis Rasio Kontribusi dan Rasio Efektivitas

Kontribusi pajak atas kendaraan bermotor terhadap pendapatan asli daerah Provinsi Gorontalo adalah sedang dengan rata-rata

presentase sebesar 27,13%. Kontribusi pajak

Terhadap Pendapatan Asli Daerah Provinsi Gorontalo Tahun 2008-2017

atas bea balik nama kendaraan bermotor terhadap pendapatan asli daerah Provinsi Gorontalo adalah cukup baik dengan rata-rata presentase sebesar 35,76%. (2) Efektivitas penerimaan pajak kendaraan bermotor di Provinsi Gorontalo adalah Sangat Efektif dengan memperoleh rata-rata presentase sebesar 102,46%, penerimaan pajak bea balik nama kendaraan bermotor adalah efektif dengan perolehan rata-rata presentase sebesar 99,54%.

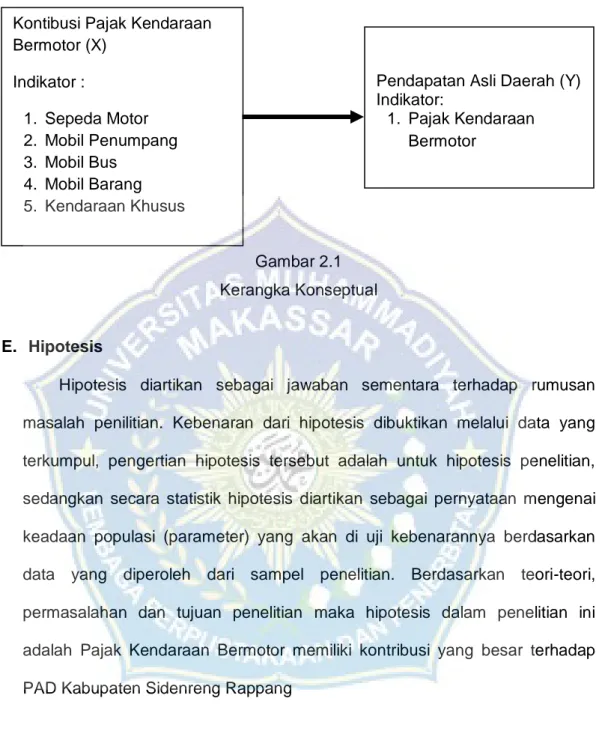

E. Kerangka Konsep

Kerangka konseptual memudahkan kegiatan penelitian serta memperjelas akar pemikiran dalam penelitian, digambarkan suatu kerangka pemikiran yang skematis. Adapun kerangka pikir, yang dimaksud adalah gambar yang didalamnya terdapat beberapa variabel yang digunakan dalam penelitian dan yang mempengaruhinya. Dengan menggunakan Analisis Kontribusi Pajak Kendaraan Bermotoa sebagai variabel yang mempengaruhi dan Pendapatan Asli Daerah Kabupaten Sidenreng Rappang sebagai variabel yang dipengaruhi yang hal ini berlanjut sampai sekarang. Kerangka yang dimaksud adalah untuk melihat secara kasar kontribusi antara variabel bebas terhadap variabel terikat dan adapun kerangka pikir yang dimaksud adalah sebagaimana yang tergambar pada gambar berikut ini:

Gambar 1.

Gambar 2.1 Kerangka Konseptual

E. Hipotesis

Hipotesis diartikan sebagai jawaban sementara terhadap rumusan masalah penilitian. Kebenaran dari hipotesis dibuktikan melalui data yang terkumpul, pengertian hipotesis tersebut adalah untuk hipotesis penelitian, sedangkan secara statistik hipotesis diartikan sebagai pernyataan mengenai keadaan populasi (parameter) yang akan di uji kebenarannya berdasarkan data yang diperoleh dari sampel penelitian. Berdasarkan teori-teori, permasalahan dan tujuan penelitian maka hipotesis dalam penelitian ini adalah Pajak Kendaraan Bermotor memiliki kontribusi yang besar terhadap PAD Kabupaten Sidenreng Rappang

Kontibusi Pajak Kendaraan Bermotor (X) Indikator : 1. Sepeda Motor 2. Mobil Penumpang 3. Mobil Bus 4. Mobil Barang 5. Kendaraan Khusus

Pendapatan Asli Daerah (Y) Indikator:

1. Pajak Kendaraan Bermotor

30 BAB III

METODE PENELITIAN A. Jenis Penelitian

Penelitian ini menggunakan pendekatan analisis data kuantitatif dan jenis penelitian ini jika ditinjau dari tujuan dan sifatnya adalah studi deskriptif.Studi deskriptif merupakan studi yang bertujuan untuk memberikan kepada peneliti sebuah riwayat atau untuk menggambarkan aspek-aspek yang relevan dengan fenomena perhatian dari persfektif seseorang, organisasi atau lainnya (Sekaran,2010:159).Penelitian deskriptif ini bertujuan untuk menggambarkan tentang Kontribusi dan Potensi pajak kendaraan bermotor (PKB) terhadap Pendapatan Asli Daerah (PAD) serta potensi dan realisasi PKB periode 20015-2019.

B. Lokasi dan Waktu penelitian 1. Lokasi penelitian

Dalam penelitian ini, penulis memilih Kantor Unit Pelayanan Teknis (UPT) Pendapatan Wilayah Sidenreng Rappang sebagai objek penelitian dengan menetapkan data kontribusi pajak daerah dalam meningkatkan Pendapatan Asli Daerah (PAD).

2. Waktu penelitian

Waktu penelitian ini berlangsung selama kurang lebih 2 bulan, yakni mulai dari bulan Juli sampai dengan bulan Agustus 2020.

C. Populasi dan Sample Penelitian

Populasi dalam penelitian ini adalah laporan realisasi penerimaan

pajak kendaraan bermotor Kabupaten Sidenreng Rappang dan

sampel yang diambil laporan realisasi penerimaan pajak kendaraan

bermotor yakni periode 2015-2019.

a. Definisi Operasional Variabel dan Pengukuran 1. Variabel Dependen

PAD adalah merupakan sumber penerimaan daerah yang secara murni berasal dari berbagai potensi daerah yang dapat dikelola atas keputusan pemberian wewenang dari Pemerintah Pusat (Undang-undang Nomor 32 Tahun 2004Tentang Pemerintahan Daerah).

2. Variabel Independen

Pajak Kendaraan Bermotor, yang selanjutnya disingkat PKB, adalah pajak atas kepemilikan dan/atau penguasaan kendaraanbermotor. (Kepmendagri no.25 tahun 2010 tentang Penghitungan Dasar PKB dan BBNKB tahun 2010 pasal 1ayat 3).

b. Teknik Pengumpulan Data

Untuk memperoleh informasi dan data yang dikelolah dalam penelitian ini, maka pengumpulan data dilakukan dengan 2 cara, yaitu:

1. Penelitian kepustakaan (library research) Penelitian ini merupakan penelitian yang dilakukan dengan menggunakan data sekunder yang diperoleh dengan mempelajari literatur-literatur yang berkaitan dengan topik yang dipilih.

2. Penelitian lapangan (field research) Untuk memperoleh data, maka peneliti mengadakan penelitian ke Kantor SAMSAT Kabupaten Sidenreng Rappang dengan melakukan hal-hal sebagai berikut:

a) Wawancara (interview) Merupakan suatu tanya jawab langsung kepada informan yang dilakukan dengan maksud untuk memperoleh data primer dan informasi yang diperlukan.

b) Dokumentasi (documentation) Merupakan suatu pengumpulan data dengan menggunakan dokumentasi dari Kantor SAMSAT Kabupaten Sidenreng Rappang.

c) Study Library Yaitu penilitian yang dilakukan dengan cara mengumpulkan dan mempelajari data-data dari berbagai sumber, mencatat atau merangkum teori-teori yang ada kaitannya dengan penelitian melalui buku-buku.

c. Teknik Analisis Data

Penelitian ini menggunakan pendekatan analisis data kuantitatif dan jenis dari penelitian ini jika ditinjau dari tujuan dan sifatnya adalah studi deskriptif. Studi deskriptif merupakan studi yang bertujuan untuk memberikan kepada peneliti sebuah riwayat atau menggambarkan aspek-aspek yang relevan dengan fenomena perhatian dari persfektif seseorang, organisasi atau lainnya (Sekaran, 2010), penelitian deskriptif ini bertujuan untuk menggambarkan tentang Kontribusi dan Potensi Pajak Kendaraan Bermotor (PKB) untuk menigkatkan Pendapatan Asli Daerah (PAD) serta realisasi PKB periode 2015-2019 di Kabupaten Sidenreng Rappang. 1. Analisis Efektivifitas

Menurut Mardiasmo (2009:134) efektivitas adalah ukuran berhasil tidaknya suatu organisasi dalam mencapai tujuannya. Apabila suatu organisasi berhasil mencapai tujuan, maka organisasi tersebut dapat dikatakan telah berjalan dengan efektif. jadi untuk menganlisis efektivitas dari

Pajak atas kendaraan bermotor maka peneliti menggunakan rumus yang telah peneiliti kembangkan dari penelitian sebelumnya yang dilakukan oleh Adelina (2012) dengan rumus sebagai berikut :

Dimana, PKB = Pajak Kendaraan BermotorMGuna untuk mengukur tingkat efektivitas maka digunakan indikator pada tabel 3.1 dibawah ini

Tabel 3.1

Interpretasi Nilai Efektivitas Persentase Kriteria >100% 90-100% 80-90% 60-80% <60% Sangat efektif Efektif Cukup Kurang efektif Tidak efektif

(Sumber :Depdagri, Kepmendagri No.690.900.327 (Rima Adelina, 2012)

2. Analisis Kontribusi

Menurut Suprapto dalam saleh (2012) analisis kontribusi merupakan suatu analisis yang digunakan untuk mengetahui sebarapa besar kontribusi yang diberikan dari penerimaan pajak kendaraan bermotor untuk pendapatan asli daerah Provinsi Sumatera Barat, maka dibandingkan antara realisasi penerimaan Pajak Kendaraan Bermotor dengan penerimaan Pendapatan Asli Daerah pada tahun tersebut. Semakin besar nilai kontribusinya menunjukkan semakin besar peranan Pajak Kendaraan Bermotor dalam menigkatkan

Pendapatan Asli Daerah. Rumus yang digunakan untuk menghitung kontribusi adalah sebagai berikut :

Dimana :

Y = Persentase kontribusi Pajak Kendaraan Bermotor untuk PAD pada masing- masing tahun analisis

PKB = Pajak Kendaraan Bermotor PAD = Pendapatan Asli Daerah

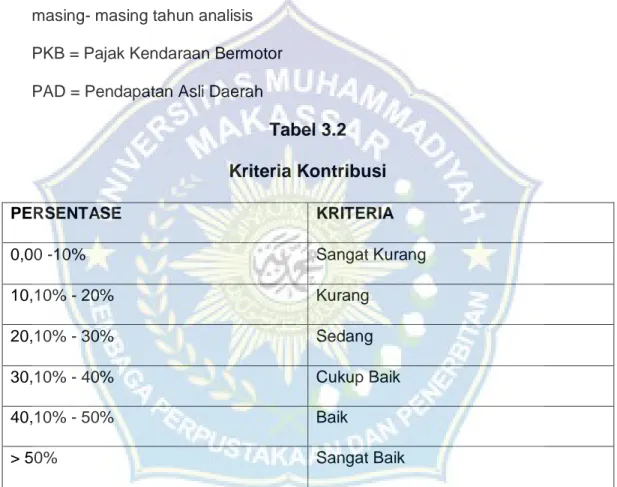

Tabel 3.2

Kriteria Kontribusi

PERSENTASE KRITERIA 0,00 -10% Sangat Kurang 10,10% - 20% Kurang 20,10% - 30% Sedang 30,10% - 40% Cukup Baik 40,10% - 50% Baik > 50% Sangat Baik(

Sumber : Tim Litbang Depdagri-fisipolUGM 1991 (dalam Yulia Anggara Sari, 2009)30 BAB IV

HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat Unit Pelaksanaan Teknis (UPT) Pendapatan Wilayah Sidenreng Rappang

Unit Pelaksana Teknis (UPT) Pendapatan Wilayah Sidenreng Rappang merupakan salah satu unit pelayanan teknis daerah yang berada dibawah Dinas Pendapatan Daerah Provinsi Sulawesi Selatan yang berdiri sejak tahun 1976, yang merupakan hasil realisasi Kantor bersama Samsat di Indonesia berdasarkan keputusan bersama Menhankam/Pangab, Menteri Dalam Negeri tanggal 28 Desember 1976 Nomor Pol.Kep. 1693/MK/1976 dan Nomor 311 tahun 1976 tentang peningkatan kerja sama antara pemerintah Provinsi Sulaesi Selatan, Kepala Daerah Kepolisian,dan Aparat Depertemen Keuangan dalam rangka peningkatan pelayanan kepada masyarakat, serta peningkatan daerah khusus mengenai pajak kendaraan bermotor.

Untuk memberikan pelayanan kepada masyarakat utamanya kepada wajib pajak kendaraan bermotor, maka dibentuklah kantor cabang pembantu Pinrang (UPTD wilayah IX Pinrang) yang membawahi SAMSAT pembantu SIDRAP dan SAMSAT Enrekang. Seiring dengan semakin hari semkin meningkatnya perekonomian masyarakat yang akan membayar pajak dan dilihat dari jumlah penduduk Kabupaten Sidenreng Rappang yang terbagi dalam 11 Kecematan dan 104 Desa/Kelurahan dengan lus 1883,25 km2 dengan jumlah penduduk sebanyak 255.499 jiwa penduduk. (UPT) Pendapatan Wilayah Sidenreng Rappang dibentuk pada tanggal 1 April 2004.

32

Pada Tahun 2009 Nomor 141 tentang organisasi dan tata kerja unit pelaksanaan teknis dinas (UPTD) merupakan unit operasional dinas pendapatan dan pengelolah asset daerah Kabupaten Sidenreng Rappang, dalam pelaksanaan tugas pokoknya selain melayani pemungutan retribusi daerah dan pendapatan lain-lain yang sah. Kemudian pada tahun 2011 muncul peraturan Gubernur Sulawesi Selatan adalah untuk memenuhi rasa keadilan dan pwrtimbangan azas kemampuan wajib pajak atas kepemilikan kedua dan seterusnya, dimana orang yang memiliki kemampuan ekonomi lebih besar yang presentasikan dengan jumlqh kendaraan yang dimiliki oleh wajib pajak.

2. Visi dan Misi (UPT) Pendapatan Wilayah Sidenreng Rappang

Adapun visi dari (UPT) Pendapatan Wilayah Sidenreng Rappang yaitu “terwujudnya pelayanan prima sebagai bukti pengbdian kepada masyarakat”. Sedangkan misinya yaitu :

a. Memberikn pelayanan kepada masyarakat dengan menjunjung tinggi etika profesi.

b. Melaksanakan proses administrasi kendaraan bermotor secara cepat dan tepat.

c. Mewujudkan aparat pelaksana yang bersih, jujur, dan profesional. d. Meningkatkan kesadaran masyarakat dalam membayar pajak. 3. Tugas Pokok dan Fungsi

a. Tugas Pokok

Kantor Dinas Pendapatan Kabupaten Karimun mempunyai tugas pokok antara lain :

33

1. Merumuskan perencanaan kebijakan teknis operasional daerah pelaksanaan koordinasi, pengendalian di bidang pendapatan.

2. Melaksanakan teknis opersional pembinaan dan pengembangan di bidang pendapatan daerah.

3. Melakukan pengelolaan UPTD

4. Melaksanakan kegiatan lain di bidang pendapatan daerah yang ditugaskan oleh bupati.

b. Fungsi

Dalam menjalankan tugas pokok Kantor Dinas Pendapatan Kabupaten Karimun mempunyai fungsi :

1. Perumusan kebijakan teknis sesuai dengan lingkup bidang tugasnya.

2. Pengawasan secara teknis pelaksanaan pelayanan umum sesuai dengan lingkup tugasnya.

3. Pembinaan terhadap unit pelaksanaan teknis dinas lingkup tugasnya.

4. Penatapan arsip kendaraan yang tertib untuk memudahkan identifikasi dan keamanan dokumen.

34

4. Struktur Organisasi UPT Pendapatan Wilayah Sidenreng Rappang Gambar 4.1

Bagan Struktur Organisasi Unit Pelaksanaan Teknis (UPT) Pendapatan Wilayah Sidenreng Rappang

PENGENDALI TEKNOLOGI INFORMSI PENGENDALI TEKNOLOGI INFORMSI PENGENDALI TEKNOLOGI INFORMSI PENGELOLA DATA DAN DOKUMEN PERPAJAKAN KEPALA DINAS UPT SEKERTARIS ANALISIS PELAPORAN DAN TRANSAKSI KEUANGAN ANALISIS LAPORAN REALISASI ANGGARAN PENGELOLAAN PEMANFAATAN BARANG MILIK DAERAH PENGADMINIS-TRASI UMUM

KASIE PENETAPAN DAN PENERIMAAN

KASIE PENDATAAN DAN PENAGIHAN ANALISIS PAJAK DAN DISTRIBUSI DAERAH ANALISIS PENAGIHAN

35

Secara garis besar pelaksanaan tugas pokok masing-masing bagian adalah sebagai berikut:

a. Kepala Dinas

Kepala Dinas Pendapatan mempunyai tugas menyelenggarakan otonomi daerah, tugas desentalisasi, tugas dekonsentrasi, dan tugas pembantuan di bidang Pendapatan Daerah serta melaksanakan tugas-tugas lain yang diberikan Bupati. Kepala Dinas berkedudukan dibawah dan bertanggung jawab kepada Bupati.

b. Sekretaris

Sekretaris mempunyai tugas melaksanakan pengelolahan teknis administrasi umum, perencanaan, keuangan dan kepegawaian Dinas, uraian tugas yang dimaksud sebagai berikut:

1. Merencanakan teknis pelayanan ketatausahaan Dinas.

2. Melaksanakan pelayanan ketatausahaan surat menyurat kepada seluruh unit organisasi di lingkungan Dinas.

3. Mengelola urusan rumah tangga Dinas. 4. Mengelola keuangan Dinas.

5. Memgelola urusan kepegawaian di lingkungan Dinas. 6. Menyusun rencana kegiatan Dinas

7. Menyusun laporan pelaksaan kegiatan Dinas

8. Melaksanakan tugas lain sejenis yang ditugaskan oleh Kepala Dinas c. Sub Bagian Umum dan Kepegawaian

Mempunyai tugas membantu Sekretaris dalam melaksanakan tugas pengelolaan kepegawaian dilingkungan Dinas, melaksanakan tugas pokok sebagai berikut:

36

1. Menyusun teknis ketatausahaan Dinas 2. Menyusun surat-menyurat Dinas 3. Melayani surat-menyurat Dinas

4. Menyusun kearsipan surat-menyurat Dinas 5. Melayani kerumah tanggaan Dinas

6. Melayani perlengkapan Dinas

7. Melaksanakan pelayananteknis administrasi kepegawaian dinas 8. Memeriksa syarat-syarat kelayakan kenaikan pangkat pegawai Dinas 9. Mengusulkan tindakan pembinaan pegawai dinas

d. Sub bagian perencanaan dan keuangan

Mempunyai tugas membantu sekretaris dalam melaksanakan tugas pengelolaan perencanaan dan keuangan Dinas, melaksanakan tugas pokok sebagai berikut:

1. Menyusun rencana dan pengelolaan keuangan Dinas 2. Melayani keuangan Dinas

3. Menkoordinasikan penyusunan keuangan dinas dengan bagian keuangan pada sekretariat daerah

4. Menghimpun dan memeriksa keseluruhan bukti pengeluaran keuangan dinas

5. Menyusun laporan keuangan dinas 6. Menyusun rencana kegistsn dinas

7. Menyusun laporan pelaksaaan kegiatan dinas melaksanakan tugas lain perencanaan dan keuangan lain yang ditugaskan oleh pimpinan.

37

e. Bidang Pendataan dan Penetapan

Bidang pendapatan dan penetapan mempunyai tugas merumuskan kebijakan teknis operasional pelaksanaan pendapatan dan penetapan menjadi kewenangan daerah, melaksanakan tugas pokok sebagai berikut :

1. Menyusun pedoman teknis operasional pendataan dan penetapan pajak dan retribusi

2. Melaksanakan penerimaan pendataan dan melakukan penetapan pajak dan retribusi daerah

3. Melakukan pendataan pendapatan dan penetapan pajak dan retribusi 4. Mempersiapkan sarana dan prasarana untuk menunjang pelaksanaan

penerimaan pendapatan dan penetapan

5. Melakukan perhitungan penerimaan pendapatan

6. Merumuskan evaluasi dan pelaporan pendataan dan penetapan 7. Melakukan pemeriksaan penerimaan pendapatan

8. Melakukan koordinasi dan kerjasama dengan unit kerja dan instansi terkait dalam upaya pelaksanaan kegiatan pendapatan dan penetapan pajak dan retribusi

9. Melaksanakan tugas lain sejenis yang ditugaskan oleh Kepala Dinas f. Seksi pendataan dan penetapan

Mempunyai tugas melaksanakan penyusunan petunjuk teknis operasional pelaksanaan pendataan dan penetapan, melaksakan tugas pokok sebagai berikut:

1. Merencanakan program pendataan dan penetapan

2. Melaksanakan pengumpulan dan pengelolahan data wajib pajak dan penetapan

38

3. Melaksanakan penetapan wajib pajak dan retribusi

4. Melaksanakan persiapan sarana dan prasarana untuk menunjang pelaksanaan pendataan dan penetapan

5. Melaksanakan koordinasi dan kerjasama dengan unit kerja dan instansi lain dalam rangka pelaksanaan pendataan dan penetapan

6. Melaksanakan tugas lain sejenis yang ditugaskan oleh Kepala Bidang g. Seksi perhitungan dan pemeriksaan

Mempunyai tugas melaksanakan penyusunan petunjuk teknis operasional pelaksanaan perhitungan dan pemeriksaan, melaksanakan tugas pokok sebagai berikut:

1. Merencanakan program perhitungan dan pemeriksaan pendataan 2. Melaksanakan perhitungan dan pemeriksaan pendataan

3. Melaksanakan penyusunan bahan evaluasi dan pelaporan perhitungan dan pemeriksaan pendataan

4. Melaksanakan persiapan sarana dan prasarana untuk menunjang pelaksanaan perhitungan dan pemeriksaan pendataan

5. Melakukan kerjasama dengan unit kerja dan instansi lain dalam rangka pelaksanaan perhitungan dan pemeriksaan pendataan

6. Melakukan tugas lain sejenis yang ditugaskan oleh Kepala Bidang. c. Bidang Penagihan dan Pembukuan

Bidang penagihan dan pembukuan mempunyai tugas melaksanakan penyusunan kebijakan teknis operasional pelaksanaan penagihan dan pembukuan, melaksanakan tugas sebagai berikut:

1. Merencanakan program dan petunjuk teknis operasional penagihan dan pembukuan

39

2. Melaksanakan penagihan dan menertibkan pembukuan

3. Melaksanakan penyusunan evaluasi penagihan dan pembukuan.

4. Melaksanakan pemeriksaan pendapatan dan tertib pembukuan pendapatan

5. Melaksanakan persiapan sarana dan prasarana untuk menunjang pelaksanaan penagihan dan pembukuan

6. Melaksanakan tugas lain yang diberikan Kepala Dinas i. Seksi penagihan dan pembukuan

Mempunyai tugas melaksanakan petunjuk teknis operasional pelaksanaan penagihan dan tertib pembukuan pendapatan, melaksanakan tugas pokok sebagai berikut:

1. Merencanakan program pelaksanaan penagihan dan tertib pembukuan pendapatan daerah

2. Melaksanakan penagihan dan tertib pembukuan pendapatan daerah 3. Melaksanakan penyusunan bahan evaluasi penagihan dan pembukuan

pendapatan daerah

4. Melaksanakan persiapan sarana dan prasarana untuk menunjang pelaksanaan penagihan dan tertib pembukuan pendapatan daerah 5. Melakukan kerjasama dan koordinasi dengan unit kerja dan instansi lain

terutama pihak kecamatan, kelurahan dan desa untuk mempermudah pelaksanaan kegiatan penagihan pendapatan daerah

40

d. Seksi pemeriksaan dan pengendalian

Mempunyai tugas melaksanakan petunjuk teknis operasional pemeriksaan dengan pengendalian pendapatan daerah, melaksanakan tugas pokok sebagai berikut:

1. Merencanakan program pemeriksaan dan pengendalian pendalian pendapatan daerah

2. Melaksanakan pemeriksaan penagihan dan penagihan tertib pembukuan

3. Melaksanakan penyusunan evaluasi dan pelaporan pemeriksaan dan pengengalian penagihan dan pembukuan

4. Melaksanakan persiapan sarana dan prasarana untuk menunjang pelaksanaan pemeriksaan dan pengendalian penagihan

5. Melakukan kerjasama dan koordinasi dengan unit kerja lain dan instansi lain untuk mempermudah pemeriksaan dan pengendalian penagihan 6. Melaksanakan tugas lain sejenis yang ditugaskan Kepala Bidang. e. Bidang Pendapatan Lain-lain

Bidang pendapatan lain-lain mempunyai tugas merencanakan penyusunan kebijakan teknis opersional pelaksanaan penerimaan pendapatan lain-lain, melaksanakan tugas pokok sebagai berikut:

1. Menyiapkan rencana penerimaan pendapatan lain-lain yang bersumber dari usaha daerah yang sah

2. Melakukan penerimaan pendapatan lain-lain dari usaha daerah termasuk dari Badan Usaha Milik Daerah. Legalisasi surat berharga dan pendapatan lainnya yang sah diterima daerah

41

3. Melaksanakan penyusunan evaluasi terhadap penerimaan pendapatan lain-lain yang sah diterima daerah

4. Melakukan penyusunan laporan penerimaan pendapatan lain-lain yang sah diterima daerah

5. Melakukan koordinasi dan kerjasama dengan instansi dan unit kerja lain dalam rangka pelaksanaan penerimaan pendapatan lain-lain

6. Melaksanakan tugas lain sejenis yang ditugaskan Kepala Dinas f. Seksi penerimaan Usaha Daerah dan BUMD

Mempunyai tugas menyusun petunjuk teknis operasional pelaksanaan rencana penerimaan pendapatan lain-lain yang bersumber dari usaha daerah dan pendapatan badan usaha milik daerah, melaksanakan tugas pokok sebagai berikut:

1. Menyusun petunjuk teknis pelaksanaan penerimaan dari usaha daerah dan dari badan usaha milik daerah

2. Melaksanakan penerimaan yang bersumber dari usaha daerah dan badan usaha milik daerah.

3. Melakukan evaluasi penerimaan dari usaha dan dari badan usaha milik daerah

4. Mempersiapkan sarana dan prasarana yang menunjang pelaksanaan penerimaan usaha daerah dan dari badan usaha milik daerah

5. Melakukan koordinasi dan kerjasama dengan instansi lain dalam rangka pelaksanaan penerimaan dari usaha daerah dan dari badan usaha milik daerah

42

g. Seksi legalisasi surat berharga dan pendapatan lain

Mempunyai tugas menyusun petunjuk teknis pelaksanaan legalisasi surat berharga dan penerimaan pendapan lain, melaksanakan tugas pokok sebagai berikut:

1. Menyusun petunjuk teknis pelaksanaan legalisasi surat berharga dan pendapatan lain yang sah

2. Melaksanakan penerimaan dari legalisasi surat berharga dan penerimaan pendapatan lain yang sah

3. Melakukan evaluasi penerimaan dari legalisasi surat berharga dan penerimaan pendapatan lain yang sah

4. Mempersiapkan sarana dan prasarana yang menunjang pelaksanaan penerimaan legalisasi surat berharga dan penerimaan pendapatan lain yang sah

5. Melakukan kooedinasi dan kerjasama dengan instansi lain dalam rangka pelaksanaan penerimaan dari legalisasi surat berharga dan pendapatan yang sah

6. Melaksanakan tugas lain sejenis yang ditugaskan oleh Kepala Bidang h. Bidang Bagi Hasil Pendapatan

Bidang bagi hasil pendapatan mempunyai tugas merencanakan penyusunan kebijakan teknis operasional pelaksanaan bagi hasil pendapatan yang menjadi hak daerah, melaksanakan tugas pokok sebagai berikut:

1. Menyiapkan rencana bagi hasil pendapatan pajak dan non pajak 2. Melakukan bagi hasil pendapatan pajak dan non pajak

3. Melaksanakan penyusunan evaluasi dan pelaporan bagi hasil pendapatan pajak dan non pajak

43

4. Mempersiapkan sarana dan prasarana yang menunjang pelaksanaan bagi hasil pajak dan non pajak

5. Melaksanakan korodinasi dan kerjasama dengan instansi lain dalam rangka pelaksanaan tugas bagi hasil pendapatan pajak dan non pajak

6. Melaksanakan tugas lain sejenis yang ditugaskan oleh Kepala Bidang i. Seksi perhitungan bagi hasil pajak dan non pajak

Mempunyai tugas menyusun petunjuk teknis pelaksanaan perhitungan bagi hasil pajak dan non pajak, melaksanakan tugas pokok sebagai berikut:

1. Menyusun rencana teknis operasional pelaksanaan perhitungan bagi hasil

2. Melaksanakan perhitungan bagi hasil

3. Melakukan persiapan sarana dan prasarana untuk mempermudah perhitungan bagi hasil

4. Melaksanakan tugas lain sejenis yang ditugaskan oleh Kepala Bidang j. Seksi penatausahaan bagi hasil pajak dan non pajak

Mempunyai tugas menyusun petunjuk teknis pelaksanaan penatausahaan bagi hasil pajak dan non pajak, melaksanakan tugas pokok sebagai berikut:

1. Menyusun rencana teknis operasional pelaksanaan penatausahaan bagi hasil pajak dan non pajak

2. Melaksanakan penatausahaan bagi hasil pajak dan non pajak

3. Melakukan persiapan sarana dan prasarana untuk mempermudah penatausahaan bagi hasil pajak dan non pajak

44

4. Melakukan koordinasi dan kerjasama dengan instansi lain dalam rangka pelaksanaan penatausahaan bagi hasil pajak dan non pajak

5. Melaksanakan tugas lain sejenis yang ditugaskan oleh Kepala Bidang

B. Hasil Penelitian

1. Sebaran kendaraan bermotor di Kabupaten Sidenreng Rappang

Jumlah kendaraan bermotor selama periode 2015-2019 di Provinsi Sulawesi Selatan meningkat cukup tajam, baik kendaraan beroda empat atau lebih (mobil) maupun kendaraan beroda dua (sepeda motor) seperti dapat dilihat pada tabel berikut.

Tabel 4.1

Jumlah Kendaraan Bermotor di Kabupaten Sidenreng Rappang

Sumber : Data UPT Pendapatan Wilayah Sidenreng Rappang

Dari Tabel 4.1 di atas nampak bahwa laju peningkatan jumlah mobil dan sepeda motor setiap tahunnya terus meningkat. Pertumbuhan kendaraan bermotor tertinggi yaitu pada tahun 2015 sebesar 15.14% dengan jumlah Sepeda motor sebesar 10.043.897.250 dan Mobil sebesar 10.043.897.250. Di tahun 2016 pertumbuhannya sebesar 14.15% dengan jumlah Sepeda Motor

Tahun Motor Mobil Jumlah Pertumbuh

an 2015 10.043.897.250 22.736.916.418 32.780.813.668 15.14% 2016 10.449.906.925 26.968.623.298 37.418.530.223 14.15% 2017 10.401.195.360 30.235.984.756 40.637.180.119 8.60% 2018 11.049.298.275 34.067.212.762 45.117.141.037 11.02% 2019 11.511.174.150 39.572.769.811 51.083.943.961 13.23%