EVALUASI KEBIJAKAN PENGENAAN PAJAK PENGHASILAN PADA WAJIB PAJAK BADAN USAHA MIKRO

(Studi Atas KPP Pratama Kebon Jeruk Dua Jakarta) Inda Dwi Fratiwi, Dra. Inayati, M. Si

Ilmu Administrasi Fiskal, Fakultas Ilmu Sosial dan Ilmu Politik Universitas Indonesia Abstract

The main focus of this paper is the analysis of policy evaluation at the corporate tax rate micro tax payer Agency to the achievement of objectives based on the Law No.. 20 of 2008 on SMEs and describe the obstacles facing the implementation of the policy on the KPP Pratama Kebon Jeruk Dua Jakarta. This research is a descriptive qualitative research. The conclusions in this study are that the corporate income tax policy on micro businesses are not required to target and achieve government objectives as stipulated in Law No.. 20 of 2008 on SMEs, and there are many obstacles faced KPP Pratama Kebun Jeruk Dua Jakarta in the policy implementation process.

Keywords:

Income Tax, Micro Taxpayer, tariff reductions, tax policy

Pendahuluan

Menurut Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah, definisi usaha mikro yaitu usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang. Kriteria usaha mikro yang dimaksud oleh Undang-undang tersebut yaitu memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha dan memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah). Usaha mikro adalah salah satu sektor usaha dengan penyerapan tenaga kerja yang cukup tinggi (lihat tabel 1.3), sehingga dapat dikatakan usaha mikro mampu meningkatkan perekonomian suatu negara.

Tabel Distribusi Unit Usaha 2012

Unit Usaha Jumlah Pangsa

Usaha Mikro 55.856.176 98.79%

Usaha Kecil 629.418 1.11%

Usaha Menengah 48.997 0.09%

Total 56.539.560 100%

Sumber : BPS dan Kementerian Negara Koperasi dan UKM 2013 (diolah)

Usaha mikro memiliki peran penting dalam pertumbuhan ekonomi dan menjadi tumpuan bagi perekonomian di Indonesia karena memberikan kontribusi sebesar 98.79% dalam jumlah usaha yang dilakukan di Indonesia. Usaha Mikro merupakan salah satu kegiatan ekonomi yang utama dalam mengatasi pengangguran dan kemiskinan karena mudah dilakukan masyarakat dan membutuhkan modal yang tidak terlalu besar.

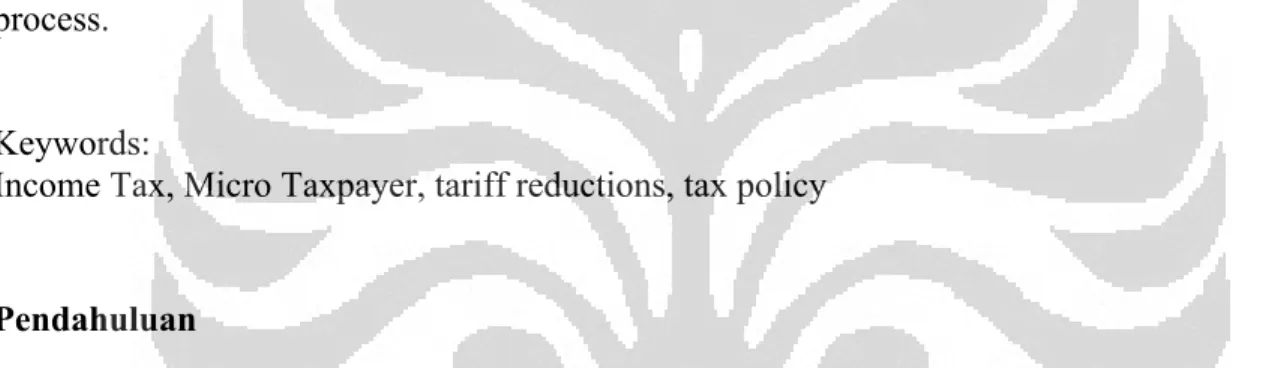

Tabel Daya Serap Tenaga Kerja UMKM 2008-2012

Unit Usaha 2009 2010 2011 2012 Usaha Mikro 90.012.694 93.014.759 94.957.797 99.859.517 Usaha Kecil 3.521.073 3.627.164 3.919.992 4.535.970 Usaha Menengah 2.677.565 2.759.852 2.844.669 3.262.023 UMKM 96.211.332 99.401.775 101.722.458 107.657.509 Usaha Besar 2.674.671 2.839.711 2.891.224 3.150.645 Total 98.886.003 102.241.486 104.613.681 110.808.154

Sumber : BPS dan Kementerian Negara Koperasi dan UKM 2013 (diolah)

Menurut tabel di atas, pada tahun 2012 Usaha Mikro mampu menyerap tenaga kerja sebesar 99.859.517 orang atau sebesar 90.12% dari total penyerapan kerja. Jumlah ini meningkat sebesar 10.87% dibandingkan tahun 2008. Total penyerapan tenaga kerja oleh Usaha Mikro pada tahun 2012 tercatat sebanyak 99.859.517 atau sebesar 90.12% sedangkan usaha kecil menyerap tenaga kerja sebanyak 4.535.970 atau sebesar 4.09%, usaha menengah menyerap tenaga kerja sebanyak 3.262.023 atau sebesar 2.94%, dan usaha besar hanya dapat menyerap tenaga kerja sebanyak 3.150.645 orang atau sebesar 2.84%. Daya serap tenaga kerja usaha mikro menunjukkan peningkatan setiap tahunnya yang memiliki rata-rata peningkatan sebesar 2,58% setiap tahunnya dan berdasarkan tabel di atas peningkatan terbesar terjadi pada periode 2011-2012 yang mengalami kenaikan sebesar 4.91% atau sekitar 4.901.720. Dari tabel di atas dapat diketahui bahwa jika dilihat dari banyaknya jumlah serap tenaga kerja yang sangat besar pada sektor UMKM, maka sektor UMKM dapat meningkatkan struktur perekonomian Indonesia dan dengan peran tersebut UMKM dianggap sangat berpotensi dalam meningkatkan penerimaan negara melalui pajak. Dengan bertambahnya pendapatan negara dari sektor pajak usaha mikro, pemerintah berharap agar Indonesia menjadi negara yang lebih mandiri dan tidak bergantung pada pinjaman luar negeri dalam melaksanakan programnya dan mengelola pembangunan

Secara nasional, pilihan strategi dan kebijakan untuk memberdayakan usaha mikro menjadi sangat penting bagi terjaminnya kelangsungan hidup dan perkembangan usaha mikro sebagai penyedia lapangan kerja dan pendorong pertumbuhan ekonomi di Indonesia. Pemerintah sebagai pembuat dan pengatur kebijakan diharapkan dapat memberikan keadaan yang mendukung bagi dunia usaha, sehingga lembaga keuangan baik perbankan maupun bukan perbankan serta pelaku usaha di lapangan mampu memanfaatkan kebijakan yang dibuat oleh pemerintah dan dapat melaksanakan kegiatan usaha dengan lancar, sehingga dapat mendorong tingginya pertumbuhan ekonomi negara melalui usaha mikro.

Sedangkan dalam kebijakan PPh yang berlaku sekarang, tarif pajak sebelumnya menggunakan pajak progresif, dan sekarang kebijakan tersebut berubah menjadi tarif tunggal (flat) secara bertahap dari 28% dan turun menjadi 25% pada tahun 2010 dari setiap penghasilan yang diterima. Di samping itu pemerintah juga memberikan fasilitas pengurangan sebesar 50% dari tarif PPh Badan bagi UMKM yang dituangkan melalui Undang-Undang No.36 Tahun 2008 (UU PPh) Pasal 31E sesuai dengan kriteria usaha tertentu. Dalam pasal tersebut terdapat dua kriteria sebuah jenis usaha yang dikategorikan sebagai UMKM. Kriteria pertama yaitu Wajib Pajak tersebut harus merupakan Wajib Pajak badan dalam negeri dan kriteria kedua yaitu peredaran bruto dari usaha tersebut hanya sampai dengan Rp 50 miliar. Kedua kriteria tersebut bersifat kumulatif untuk mendapatkan fasilitas berupa pengurangan sebesar 50% dari tarif PPh yang tertera dalam UU PPh Pasal 17.

Di sisi lain amanat UU No 20 Tahun 2008 tentang UMKM agar pemerintah dan pemerintah daerah menumbuhkan iklim usaha dengan menetapkan peraturan perundang-undangan dan kebijakan yang meliputi aspek pendanaan, sarana dan prasarana, informasi usaha, kemitraan, perizinan usaha, kesempatan berusaha, promosi dagang dan dukungan kelembagaan belum berjalan optimal jika dilihat dari adanya kebijakan PPh tersebut. Pengenaan pajak penghasilan pada badan usaha mikro dan kecil ini dinilai tidak tepat sasaran (www.kompas.com, 19 Februari 2013). Hal ini dikarenakan akan memberatkan bagi pelaku usaha mikro kecil dan menengah terlebih lagi bagi pelaku usaha mikro dan kecil yang baru memulai usahanya dan memerlukan modal yang besar serta belum mendapat penghasilan tetap. Dapat dibayangkan jika ada UMKM yang baru memulai usaha dan kemudian dikenakan PPh dari omsetnya. Hal ini tentu akan sangat memberatkan bagi para pelaku usaha UMKM karena pendapatan awal mereka langsung dikenakan pajak. Penerapan PPh bagi sektor UMKM menunjukkan bahwa pemerintah

semakin tidak mempunyai keberpihakan terhadap UMKM dan menyimpang dari tujuan yang telah dibuat yaitu untuk melindungi UMKM khususnya usaha mikro. Pertanyaan penelitian yang akan diangkat dalam penelitian ini adalah:

1. Bagaimana evaluasi kebijakan tarif pajak penghasilan pada Wajib Pajak badan usaha mikro bagi KPP Pratama Jakarta Kebon Jeruk Dua?

2. Apakah hambatan yang terjadi dalam implementasi kebijakan pengenaan pajak penghasilan pada wajib pajak badan usaha mikro bagi KPP Pratama Jakarta Kebon Jeruk Dua?

Berdasarkan permasalahan tersebut, maka tujuan dari penelitian ini adalah mendeskripsikan evaluasi kebijakan tarif pajak penghasilan pada wajib pajak badan usaha mikro pada KPP Pratama Kebon Jeruk Dua Jakarta dan menganalisis hambatan yang tejadi dalam implementasi kebijakan pengenaan pajak penghasilan pada WP Badan Usaha Mikro KPP Pratama Kebon Jeruk Dua Jakarta

Tinjauan Teoritis

Robert Eyestone (Robert Eyestone. 1971: hal 18) mengatakan bahwa secara luas kebijakan publik dapat didefinisikan sebagai hubungan suatu unit pemerintah dengan lingkungannya. Akan tetapi, teori yang diberikan oleh Robert Eyestone ini mengandung pengertian yang sangat luas sehingga pengertian kebijakan publik dapat mencakup banyak hal. Sedangkan Nugroho (Riant Nugroho. 2011: hal 96) menjelaskan bahwa kebijakan publik adalah setiap keputusan yang dibuat oleh Negara, sebagai strategi untuk mengantar masyarakat pada masa awal, memasuki masyarakat pada masa transisi, untuk menuju masyarakat yang dicita-citakan.

Kaplan berpendapat bahwa kebijakan publik hendaknya berisi tujuan, nilai-nilai, dan praktika-praktika sosial yang ada dalam masyarakat (Dikutip Thomas Dye, 1981). Hal tersebut menandakan bahwa suatu kebijakan publik harus dapat mengikuti nilai-nilai hidup yang dijalankan dalam kehidupan masyarakat agar saat pengimplementasiannya tidak terjadi banyak kesulitan. Menurut Dunn proses kebijakan publik terbagi menjadi lima tahap yaitu perumusan masalah, formulasi kebijakan, rekomendasi kebijakan, implementasi kebijakan dan evaluasi kebijakan. Penelitian ini terfokus pada evaluasi kebijakan UU No. 36 Tahun 2008 tentang Pajak Penghasilan, dimana dalam Undang-Undang tersebut mengatur tentang pajak penghasilan yang dikenakan pada Wajib Pajak Badan usaha mikro.

Menurut Mustopadidjaja (Mustopadidjaja , 2002: hal 45) evaluasi merupakan kegiatan pemberian nilai ataus suatu fenomena, didalamnya terkandung pertimbangan nilai (value

judgement) tertentu. Sedangkan evaluasi kebijakan menurut Mustopadidjaja (Mustopadidjaja.

2002: hal 47) dilakukan untuk mengetahui sistem dan proses pelaksanaannya, agar dapat dilakukan langkah-langkah tindak lanjut untuk menghindarkan biaya yang lebih besar atau untuk mencapai manfaat yang lebih baik. Kebijakan pajak adalah salah satu bagian dari kebijakan public dan merupakan kebijakan fiskal dalam pengertian yang sempit. Menurut Mansury, kebijakan pajak merupakan kebijakan fiskal dalam arti sempit yang berkaitan dengan penentuan siapa-siapa yang akan dikenakan pajak, apa yang akan dijadikan dasar pengenaan pajak, bagaimana menghitung besarnya pajak yang harus dibayar dan bagaimana tata cara pembayaran pajak yang terutang. Sedangkan dalam arti luasnya Mansury menjelaskan bahwa kebijakan fiskal adalah kebijakan untuk mempengaruhi produksi masyarakat, kesempatan kerja dan inflasi, dengan menggunakan instrumen pemungutan pajak dan pengeluaran belanja Negara. (R. Mansury,1999: hal 1)

Terkait masalah kebijakan, dalam merumuskan suatu kebijakan pemerintah hendaknya memenuhi asas-asas perpajakan. Menurut Adam Smith yang dikutip oleh Safri Nurmantu (Safri Nurmantu, 2005: hal 83) asas-asas tersebut adalah Asas Equality supaya tekanan pajak di antara subjek pajak masing-masing hendaknya dilakukan seimbang dengan kemampuannya, yaitu seimbang dengan penghasilan yang dinikmatinya di bawah perlindungan negara, asas Certainty

yang merupakan asas kepastian hukum. Dengan asas ini dimaksudkan agar pajak yang harus

dibayar seseorang harus terang dan pasti tidak dapat dimulur-mulur atau ditawar-tawar, asas

Convenience agar dalam memungut pajak, pemerintah hendaknya memperhatikan saat-saat yang

paling baik bagi si pembayar pajak, dan asas Efficiencysupaya pemungutan pajak hendaknya dilaksanakan dengan sehemat-hematnya, jangan sampai biaya-biaya memungut justru lebih tinggi daripada pajak yang dipungut.

Dalam sistem perpajakan terdapat tiga unsur pembentuk yaitu kebijakan perpajakan (tax

policy), undang-undang perpajakan (tax law), dan administrasi perpajakan (tax administration)

(Mansury. 1996: hal 17). Devano dan Rahayu, Le Baube dan L. Vehorn dalam Bird dan Jantscher menyatakan bahwa administasi yang baik adalah yang memiliki sasaran untuk mendukung Wajib Pajak yang patuh dengan meminimalisasi beban compliance dan payment untuk meminimalisasi dana pajak yang seharusnya dibayarkan oleh publik dan private resources

serta untuk mengedukasi sejumlah Wajib Pajak yang secara potensial akan patuh (Milka Casanegra dan Richard M. Bird.1992: hal 310). Nurmantu (Nurmantu. 2003: hal 11) menyatakan bahwa kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.

Berbicara mengenai pajak, salah satu jenis pajak di Indonesia adalah pajak penghasilan. Mansury berpendapat (Mansury. 1996: hal 11), konsep pajak atas penghasilan adalah penghasilan sebagai objek pajak merupakan konsekuensi dari pemilihan pajak langsung yang dipungut atas penghasilan, sebagi alternatif lain dari pajak langsung atas kekayaan atau pengeluaran konsumsi. Undang-Undang Pajak Penghasilan Indonesia menganut prinsip perpajakan atas penghasilan dalam pengertian yang luas, yaitu bahwa pajak dikenakan atas setiap tambahan kemampuan ekonomis yang diterima atau diperoleh (yang sudah diakui) Wajib Pajak dari manapun asalnya yang dapat dipergunakan untuk konsumsi atau menambah kekayaan Wajib Pajak tersebut. Pada dasarnya terdapat dua pendekatan dalam pengenaan pajak atas penghasilan yaitu Benefit Theory dan Ability to Pay. Benefit Theory menghendaki masyarakat membayar pajak sesuai dengan manfaat yang diterima selama ini. Sedangkan Ability to Pay Pay menyarankan agar pajak itu dibebankan kepada para Wajib Pajak berdasarkan kemampuannya masing-masing.

Dalam perumusan kebijakan pajak penghasilan, terdapat pula insenti-insentif pajak yang diberikan pemerintah untuk meringankan beban masyarakat Indonesia. Menurut Suandy (Suandy. 2003: hal 18) insentif pajak adalah suatu pemberian fasilitas perpajakan yang diberikan kepada invertor luar negeri untuk aktivitas tertentu atau untuk wilayah tertentu. Terkait dengan penelitian ini insentif yang diberikan adalah tax cut dimana biasanya berupa pengurangan atau pemotongan tarif agar menjadi lebih rendah. Melalui kebijakan tax cut pemerintah mengharapkan adanya kesadaran dari masyarakat dalam rangka membayar pajak karena pajak yang diterapkan menjadi lebih kecil dan hal tersebut dapat mengurangi beban masyarakat.

Berhubungan tax cut, yang seharusnya dikenakan tax cut adalah sektor UMKM khususnya usaha mikro karena penghasilan mereka yang masih belum stabil. Untuk menentukan hutang pajak, yang berbeda dengan aturan biasa yang didasarkan pada pembukuan wajib pajak diterapkan teori presumptive taxation menurut Thuronyi (Thuronyi vol I. 1996: hal 410). Untuk menentukan pihak mana yang pantas menjadi subjek presumptive tax, Musgrave (Musgrave. 1990: hal 299) membagi pembayar pajak menjadi tiga kelompok, adalah pembayar pajak sangat

kecil, pembayar pajak kecil dan seluruh pembayar pajak lainnya yangdibedakan menjadi dua, yaitu Kelompok the hard to tax dan kelompok yang lain. Scheneider dalam Bird and Wallace (Wallace. 2003: hal 3) mengatakan bahwa kategori hard to tax jarang didefinisikan secara jelas, tetapi tampaknya istilah ini ditujukan untuk sektor ekonomi “informal” yang merupakan sifat utama dari banyak negara berkembang dan usaha mikro yang menjadi objek penelitian ini merupakan sektor informal.

Metode Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah menggunakan pendekatan kualitatif. Penelitian kualitatif didefinisikan sebagai sebuah proses penyelidikan untuk memahami masalah sosial atau masalah manusia, berdasarkan pada penciptaan gambaran holistic lengkap yang dibentuk dengan kata-kata, melaporkan pandangan informan secara terperinci dan disusun dalam sebuah latar alamiah (Cresweel, 2003: hal 1).

Jenis penelitian dapat diklasifikasikan berdasarkan tujuan penelitian, manfaat penelitian, dimensi waktu penelitian, teknik pengumpulan data dan teknik analisis data dari penelitian yang bersangkutan. Jenis penelitian berdasarkan tujuan penelitian ini menggunakan metode deskriptif. Penelitian deskripstif adalah suatu jenis penelitian yang memberikan gambaran atau uraian atas suatu keadaan sejernih mungkin tanpa ada perlakuan terhadap objek yang diteliti (Kountur, 2003: hal 53). Berdasarkan manfaatnya, jenis penelitian yang dilakukan adalah penelitian murni. Penelitian murni lebih banyak digunakan di lingkungan akademik dan biasanya dilakukan dalam kerangka pengembangan ilmu pengetahuan (Crasweel. 2003: hal 18). Ditinjau dari dimensi waktu penelitian, Jenis penelitian yang dilakukan bersifat cross sectional. Penelitian cross

sectional adalah penelitian yang dilakukan dalam waktu tertentu dan hanya dilakukan pada suatu

saat tertentu dan bukan disengaja melakukan pengumpulan data pada waktu-waktu yang berbeda untuk dijadikan perbandingan (Cresweel, 2003: hal 43). Dan berdasarkan teknik pengumpulan data, teknik pengumpulan data yang digunakan dalam penelitian ini yaitu berupa studi kepustakaan dan studi lapangan. Studi kepustakaan yang dilakukan dalam penelitian ini adalah satu teknik analisis terhadap berbagai sumber informasi termasuk bahan cetak (buku, artikel, novel, Koran, majalah, dan sebagainya) dan bahan noncetak seperti music, gambar dan benda-benda (Irawan, 2006: hal 60). Sedangakan untuk studi lapangan, penelitian ini dilakukan melalui wawancara. Wawancara dilakukan dengan format tidak terstruktur harus memperhatikan

bagaimana respon informan dalam menjawab pertanyaan (Irawan, 2006: hal 59). Sedangkan Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis data kualitatif.

Dalam penelitian kualitatif, informan merupakan salah satu unsur penting dalam pencarian data. Informan merupakan orang yang memberikan informasi yang berkaitan dengan penelitian. Informan ini sengaja dipilih oleh peneliti karena informan ini mengetahui secara pasti bagaimana situasi dan respon dari subjek yang berkaitan dengan penelitian ini. Informan ini bahkan memiliki hubungan dan berkaitan langsung pekerjaannya dengan objek penelitian yaitu usaha mikro. Informan yang akan diwawancarai yaitu Jamal selaku Wajib Pajak Badan usaha mikro, Agatha Yovita Kristia A. selaku Kepala Kantor KPP Pratama Kebon Jeruk Dua Jakarta, Chairuman Harahap selaku Komisi VI DPR RI, Prof. Dr. Gunadi Ak, MSc selaku Guru Besar Perpajakan Universitas Indonesia, Imam Subekti SE selaku Tax Consultant CFP, Dwi Santoso selaku Subdit Dampak Kebijakan Direktorat Peraturan Perpajakan, dan Toto Sugiono selaku Asdep Urusan Per-UU-an Kementrian Koperasi dan UKM Bidang Kelembagaan Koperasi dan KUKM.

Hasil Penelitian dan Pembahasan

Pemerintah tetap tidak boleh mengabaikan fungsi regulerendnya dalam melakukan pembuatan kebijakan tersebut yaitu menggunakan pajak sebagai alat untuk mencapai tujuan tertentu. Pada dasarnya, kebijakan publik dijalankan dengan maksud tertentu untuk meraih tujuan-tujuan tertentu yang berawal dari masalah-masalah yang telah dirumuskan sebelumnya. Evaluasi dilakukan karena tidak semua program kebijakan publik meraih hasil yang diinginkan. Sebagai salah satu kebijakan publik, pengenaan PPh Badan pada Wajib Pajak Badan usaha mikro seharusnya dapat menjunjung tujuan pemerintah dalam menyejahterahkan masyarakatnya. Dengan adanya evaluasi kebijakan, pemerintah berharap agar kesalahan suatu kebijakan yang tidak mencapai tujuan tersebut tidak terulang kembali.

Pada awal tahun 2009 merupakan perubahan baru bagi setiap Wajib Pajak baik Wajib Pajak Badan maupun Wajib Pajak Pribadi. Hal tersebut dikarenakan adanya pemberlakuan Undang-Undang No.36 Tahun 2008. Pemerintah melakukan perubahan tersebut untuk mencoba meningkatkan pelayanannya kepada Wajib Pajak di Indonesia. Salah satu perubahan yang terjadi dalam UU No. 36 Tahun 2008 ini adalah perubahan tarif untuk Wajib Pajak Badan yang semula merupakan tarif progresif berdasarkan lapisan PKP tertentu menjadi tarif tunggal. Secara jelas

dikatakan pada Pasal 17 UU No.36 Tahun 2008 yang berisi tarif Wajib Pajak Badan dan bentuk usaha tetap adalah 28% (diefektifkan pada tahun 2009) dan 25% (diefektifkan pada tahun 2010).

Sebenarnya dalam pasal 17 ini tidak dijelaskan secara langsung bahwa kebijakan ini diberikan untuk Wajib Pajak Badan usaha mikro saja, karena sasaran dari pasal tersebut adalah seluruh Wajib Pajak Badan dalam negeri dan bentuk usaha tetap. Akan tetapi, nyatanya Wajib Pajak Badan usaha mikro adalah merupakan Wajib Pajak Badan dalam negeri dan karena adanya perubahan tarif PPh dari tarif progresif menjadi tarif tunggal maka tarif yang dikenakan pada usaha mikro sama dengan tarif yang dikenakan pada usaha kecil, menengah dan bahkan usaha besar yang omsetnya jauh lebih besar daripada omset usaha mikro. Terkait dengan kebijakan ini Prof. Dr. Gunadi Ak, MSc selaku Akademisi Perpajakan mengatakan bahwa kepada wp badan usaha mikro diberikan suatu keringanan maka dipotong 50% itupun tidak memberikan keringanan 10% yg lalu. Yg tadi nya 15% turun jadi 12,5% dan yang tadinya 10% malah naik jadi 12,5% jadi yang tadinya Cuma kena 10% justru malah merugikan. Kalau kita lihat disini maka kita bisa bilang tidak adil. Kebijakan itu kalau mau adil ya tidak simpel dan kalau mau simpel ya tidak adil (Wawancara, 13 Juni 2013).

Perubahan tarif ini diharapkan akan lebih meningkatkan daya saing Indonesia terhadap negara-negara lain dalam menarik perhatian investor asing. Perubahan tarif PPh Badan dari tarif progresif menjadi tarif tunggal dimaksudkan untuk menerapkan prinsip netralitas serta prinsip kesederhanaan dalam pengenaan pajaknya. Akan tetapi, ada faktor lain yang harus kita lihat dalam perumusan suatu kebijakan yaitu keadilan dan dalam kebijakan ini faktor keadilan masih belum terpenuhi. Seperti yang telah diungkapkan Dwi Santoso selaku Subdit Dampak Kebijakan Direktorat Jenderal Pajak (DJP) yaitu kalau dilihat dari sisi keadilannya sih dan kalau dibandingkan pengenaan kebijakan ini bagi usaha mikro dan usaha besar sih saya rasa kebijakan 25% kepada usaha mikro ini memang kurang adil karena kita bayangkan saja kalau kita lihat kriteria usaha mikro berdasarkan UU UMKM kan omsetnya dibawah Rp. 300 juta dan kalau kita hitung detail berarti kecil banget dong omset perbulannya dibanding usaha besar tapi mereka dikenakan tarif yang sama (Wawancara, 7 Juni 2013). Hal ini juga diungkapkan Jamal sebagai Wajib Pajak Badan Usaha Mikro yaitu pajak 25% sih kegedean mbak buat kita. Sama aja kaya seperempat hasil jualan kita ilang gitu aja padahal kalau hasil jualan gak dipotong apa-apa juga belum tentu kita untung banyak. Terus kita kapan balik modalnya dong? Belum lagi bayar sewa,

listrik, dan gaji. Rugi Bandar dong saya. Jadi jelas gak adil lah buat kita (Wawancara, 2 Juni 2013).

Sebelum diberlakukan UU No.36 Tahun 2008 Wajib Pajak Badan usaha mikro yang dikenakan tarif pajak penghasilan badan pada lapisan kena pajak yang pertama dengan tarif sebesar 10%. Namun, dengan diberlakukannya UU No.36 Tahun 2008 tentang pajak penghasilan ini pada tahun 2009 maka Wajib Pajak Badan usaha mikro akan dikenakan tarif PPh Badan sebesar 28% atau pada tahun 2010 yang mengalami perubahan tarif lagi menjadi 25%. Dari keterangan di atas tentunya terdapat kenaikan sebesar 18% pada tahun 2009 dan 15% pada tahun 2010. Dimana semula Wajib Pajak Badan usaha mikro tersebut dikenakan PPh Badan sebesar 10% namun sekarang dikenakan 25%.

Sama halnya jika Wajib Pajak Badan usaha mikro tersebut dikenakan tarif PPh Badan pada lapisan kena pajak yang kedua dengan tarif sebesar 15% maka WP Badan tersebut pada tahun 2010 akan dikenakan tarif PPh Badan sebesar 25% sehingga terdapat kenaikan pajak sebesar 10%. Sedangkan Wajib Pajak Badan yang dikategorikan Wajib Pajak Badan usaha besar yang dikenakan pada lapisan pajak ketiga yaitu dikenakan tarif PPh Badan sebesar 30%, pada tahun 2010 akan dikenakan tarif PPh Badan sebesar 25%. Berdasarkan perhitungan tersebut maka usaha besar akan mengalami penurunan tarif pajak sebesar 5%. Hal tersebut tentunya merupakan hal yang bisa dibilang tidak adil pada Wajib Pajak Badan usaha mikro dan walaupun pemerintah telah mewujudkan pencapaian tujuannya dalam pengembangan iklim yang kondusif. Jika kita melihat dari sisi keadilan maka tentunya hal ini secara tidak langsung akan terkait dengan pendekatan pemungutan pajak Benefit theory dan pendekatan ability to pay. Dalam membuat kebijakan ini seharusnya pemerintah menggunakan pendekatan ability to pay yang menyarankan agar pajak dibebankan kepada setiap Wajib Pajak berdasarkan kemampuan ekonomi tiap Wajib Pajak berdasarkan kriteria tertentu. Karena seperti yang telah dijelaskan bahwa sektor usaha di Indonesia dibagi menjadi usaha mikro, kecil, menengah dan besar sesuai dengan omset masing-masing usaha yang dijalankan. Sehingga kebijakan tarif tersebut dapat dikatakan adil karena dikenakan berdasarkan kemampuan masing-masing usaha.

Selain perubahan tarif progresif menjadi tarif tunggal, UU No. 36 Tahun 2008 juga memberikan fasilitas lainnya yang dapat dinikmati oleh seluruh Wajib Pajak Badan. Toto Sugiono selaku Asdep Per-Undang-Undang-an Kementrian Koperasi dan UKM juga mengeaskan pernyataan tersebut dengan mengatakan walaupun dikenakan tarif tunggal sebesar

25%, pemerintah juga memberikan fasilitas berupa insentif pajak kepada WP Badan usaha mikro melalui pengurangan tarif sebesar 50% sehingga menjadi 12,5% kan tarifnya jadi itu bisa kita bilang strategi pemerintah juga dalam rangka membuat kebijakan UU PPh untuk UMKM untuk mencapai asas keadilan (Wawancara, 3 Juni 2013).

Fasilitas yang diberikan oleh pemerintah ini salah satunya adalah pengurangan tarif sebesar 50% dari tarif umum PPh Badan yang diatur dalam Pasal 31E UU No.36 Tahun 2008. Diberlakukannya Pasal 31E ini merupakan salah satu alasan pemerintah untuk mengantisipasi atau melindungi Wajib Pajak Badan mikro tersebut dari penggunaan tarif tunggal pada PPh Badan. Pengurangan tarif sebesar 50% ini juga merupakan salah satu bentuk insentif pajak yang diberikan pemerintah kepada usaha mikro yaitu insentif berupa reduces rate/tax cut karena insentif ini biasanya berupa pengenaan tarif yang lebih rendah dan pada dasarnya tax cut ini merupakan penurunan beban pajak.

Fasilitas pengurangan tarif sebesar 50% tersebut tidak dapat dinikmati oleh seluruh subjek pajak. Terdapat batasan atau syarat bagi suatu Wajib Pajak Badan untuk mendapatkan fasilitas ini. Syarat yang pertama yaitu hanya Wajib Pajak Badan dalam negeri yang dapat menikmati fasilitas ini. Kemudian syarat yang kedua adalah Wajib Pajak Badan tersebut harus memiliki peredaran bruto sampai dengan Rp. 50 miliar. Sehingga bagi Wajib Pajak Badan yang memiliki peredaran bruto melebih Rp. 50 miliar tentu tidak dapat menikmati fasilitas pengurangan tari sebesar 50% ini dan tetap dikenakan tarif umum yaitu sebesar 28% pada tahun 2009 dan 25% pada tahun 2010. Memang tidak dijelaskan secara langsung bahwa fasilitas ini diberikan kepada WP Badan usaha mikro dan telah ditegaskan bahwa syarat untuk mendapatkan fasilitas pengurangan tarif sebesar 50% ini hanyalah Wajib Pajak Badan dalam negeri. Akan tetapi, jika kita lihat persyaratan kedua secara tidak langsung persyaratan tersebut memang ditujukan untuk Wajib Pajak Badan usaha mikro berdasarkan kriteria tersebut.

Akan tetapi walaupun fasilitas pengurangan tarif sebesar 50% ini sudah menunjukkan upaya pemerintah dalam menyeimbangkan perubahan tarif pajak penghasilan Wajib Pajak Badan dari tarif progresif menjadi tarif tunggal, upaya ini masih belum cukup jika kita lihat dari sudut pandang Wajib Pajak Badan usaha mikro karena sebelum UU No. 36 Tahun 2008 diberlakukan para Wajib Pajak Badan usaha mikro ini masuk ke lapisan kena pajak satu yang dikenakan tarif sebesar 10%. Seperti yang dikemukakan oleh Chairuman Harahap yang menjabat sebagai anggota komisi VI DPR RI yaitu kalau menurut saya pribadi sih pengenaan PPh untuk usaha

mikro itu gak adil walaupun udah dikasih fasilitas berupa pengurangan tarif karena usaha mikro itu kan pendapatannya kecil sekali terus dikasih pajak lagi ya habis dong modalnya apalagi tarif pajak yang dikenakan juga besar sekali (Wawancara, 8 Juni 2013).

Dari argumentasi di atas dapat dijelaskan bahwa walaupun kebijakan pengenaan PPh pada Wajib Pajak Badan usaha mikro ini sudah diberikan fasilitas sebesar 50% sehingga menjadi 14% pada tahun 2009 dan 12,5% pada tahun 2010, hal tersebut masih belum bisa dikatakan adil. Penulis setuju dengan pendapat tersebut karena menurut penulis, Wajib Pajak Badan usaha mikro ini tentu akan merasa dirugikan karena awalnya sektor usaha mikro ini masuk ke lapisan kena pajak pertama yang dikenakan tarif sebesar 10% dan sekarang justru mengalami kenaikan tarif sebesar 4% pada tahun 2009 dan 2,5% pada tahun 2010 walaupun setelah mendapatkan fasilitas pasal 31E berupa pengurangan tarif sebesar 25% sehingga walaupun sudah diberlakukan pengurangan tarif tapi upaya tersebut masih belum dapat dikatakan memberikan perlindungan bagi usaha mikro karena pada nyatanya tarif yang dikenakan kepada Wajib Pajak Badan usaha justru mengalami kenaikan seperti yang dijelaskan diatas.

Terkait dengan pelaksanaan kebijakan ini tentu terdapat pula hambatan-hambatan yang terjadi dalam implementasi kebijakan tersebut. Dalam penelitian ini hambatan-hambatan tersebut terfokuskan pada hambatan yang terjadi di KPP Pratama Kebon Jeruk Dua. Hambatan yang pertama yaitu hambatan pada pengertian usaha mikro itu sendiri. Pengertian usaha mikro pada UU No. 20 Tahun 2008 tentang UMKM seperti yang telah disebutkan di pendahuluan adalah salah satu jenis pengertian usaha mikro. Selain itu terdapat pula pengertian usaha mikro menurut Usaha mikro adalah industri kerajinan rumah tangga yaitu perusahaan/usaha industri pengolahan yang mempunyai pekerja 1-4 orang, sedangkan industri kecil mempekerjakan 5-19 orang (lembaga penelitian SMERU 2003, www.smeru.co.id). Setiap lembaga tentunya memiliki tujuan tersendiri dalam menciptakan setiap pengertian tersebut. Meskipun perbedaan ini dapat dipahami jika melihat tujuan dari masing-masing lembaga, akan tetapi kalangan yang terlibat dalam usaha mikro seperti konsultan, pembuat kebijakan dan pengambil keputusan tentu akan menghadapi kesulitan dalam menjalankan tugasnya jika terlalu banyak pengertian yang diberikan. Jika dilihat dari banyaknya pengertian yang diberikan maka lembaga pembuat kebijakan pajak harus memakai definisi yang mana untuk menetapkan usaha mikro yang dikenakan pajak itu berdasarkan kriteria apa dan kriteria mana yang paling tepat dari beberapa pengertian tersebut kepada batasan usaha mikro yang dikenakan pajak.

Hambatan yang kedua adalah hambatan pada Wajib Pajak Badan usaha mikro itu sendiri. Scheneider dalam Bird and Wallace (Wallace. 2003: hal 3) mengatakan bahwa kategori hard to tax jarang didefinisikan secara jelas, tetapi tampaknya istilah ini ditujukan untuk sektor ekonomi “informal” yang merupakan sifat utama dari banyak negara berkembang. Istilah ini biasanya diarahkan kepada petani-petani kecil dan usaha kecil (Thuronyi. 2003: hal 1). Thuronyi merinci faktor-faktor yang berkontribusi dalam membuat kelompok ini susah dipajaki, seperti jumlah mereka sangat banyak, sehingga tidak mungkin untuk menyelidiki secara mendalam seluruhnya. Usaha mikro ini biasanya digolongkan dalam sektor informal jika kita melihat ciri-ciri sektor informal di atas. Usaha mikro biasanya merupakan kegiatan ekonomi yang memiliki pendapatan yang rendah dan dijalankan oleh masyarakat yang pada umumnya merupakan golongan menengah ke bawah dan menghasilkan pendapatan dengan jumlah yang minim. Karena memiliki penghasilan yang rendah ini maka kebanyakan usaha mikro mengabaikan kewajiban perpajakannya karena merasa mereka masih kekurangan dan memiliki kehidupan yang tergolong susah sehingga menyebabkan potensi adanya penghindaran pajak dari Wajib Pajak.

Usaha mikro di Indonesia ini cenderung masih bersifat informal sehingga banyak sekali dari para pelaku usaha mikro ini yang belum mendaftarkan diri sebagai Wajib Pajak di kantor pajak setempat. Hal ini juga disebabkan para pelaku usaha mikro yang biasanya masih belum memiliki tempat yang permanen dalam melakukan kegiatan usahanya karena terbatas dengan modal untuk menyewa usahanya dan para pelaku usaha mikro ini masih mencari tempat yang menurut mereka strategi untuk produk usaha mereka sehingga tentu akan menyulitkan pendataan dan administrasi di KPP tersebut jika mereka mendaftarkan diri di suatu KPP setempat tetapi mereka masih berpindah-pindah tempat sehingga sulit untuk dideteksi.

Selain itu, usaha mikro ini pada umumnya memiliki tingkat pengetahuan yang relatif rendah sehingga banyak diantara mereka yang belum mengerti pembukuan. Seperti yang diungkapkan oleh Imam Subekti selaku Tax Partner MUC Consultan Group yaitu ya simpel aja sih karena kan mereka kebanyakan belum pakai pembukuan sedangkan kalau kita hitung dari netto kan pasti ada perhitungan-perhitungannya lagi dan itu ujung-ujungnya pakai pembukuan kan tapi berhubung pengetahuan mereka juga masih relatif rendah ya makanya dihitungnya dari omset aja (Wawancara, 15 Juni 2013). Seperti yang telah diketahui bahwa biasanya ciri-ciri usaha mikro ini masih belum memakai pembukuan dan masih menggunakan teknologi sederhana dalam menunjang pelaksanaan kegiatan usaha mereka sehingga sulit bagi kantor pajak untuk

menghitung berapa jumlah penghasilan mereka yang sesungguhnya karena banyak dari mereka yang belum melakukan pembukuan dan tidak ada bukti-bukti yang bisa digunakan untuk menghitung berapa penghasilan mereka sesungguhnya.

Hambatan yang ketiga adalah hambatan pada kebijakan tarif yang dikenakan. Salah satu unsur yang harus diperhatikan dalam membuat kebijakan adalah unsur keadilan bagi pihak-pihak yang bersangkutan. Jika dilihat dari unsur keadilan berdasarkan jumlah omset yang diterima tiap sektor usaha baik sektor usaha mikro, kecil, menengah dan besar maka pendekatan Ability to Pay adalah pendekatan yang paling sesuai untuk dijadikan acuan dalam pembuatan kebijakan mengenai pengenaan PPh pada tiap sektor usaha berdasarkan kriterianya.

Pendekatan Ability to Pay dalam pembuatan suatu kebijakan juga dapat berfungsi sebagai pemacu tingkat kepatuhan Wajib Pajak karena tarif yang dikenakan terhadap penghasilan Wajib Pajak Badan usaha mikro ini ditentukan agar sesuai dengan kemampuan ekonomi mereka sehingga diharapkan para Wajib Pajak Badan usaha mikro selalu menyetorkan pajak yang terutang mereka karena para pelaku usaha mikro ini cenderung menghindar dalam pembayaran pajak dengan alasan tarif pajaknya yang terlalu mahal dan merugikan usaha mereka. Hal ini juga diungkapkan oleh Agatha Yovita Kristia selaku Kepala Kantor KPP Pratama Jakarta Kebon Jeruk Dua yaitu hambatannya terhadap kebijakan ini sih karena ini tarifnya agak besar, mereka cenderung tidak bayar pajak terutama usaha mikro. Orang akan berpikir ‘kan penghasilan saya kecil nah kalau saya bayar pajak saya dapat apa?.’ Sehingga muncul kemungkinan mereka akan menghindari pajak (Wawancara, 12 Juni 2013). Hal ini dikarenakan pada umumnya masyarakat merasa tidak adil dalam tarif pajak yang besar sehingga mereka cenderung melakukan penghindaran pajak.

Hambatan yang terakhir adalah hambatan dalam administrasi perpajakan. Sebagai salah satu kebijakan publik, pengenaan PPh Badan pada Wajib Pajak usaha mikro pada dasarnya harus memenuhi persyaratan terselenggaranya administrasi perpajakan yang baik. Pemerintah telah menciptakan sarana untuk melaporkan SPT secara online atau e-Filling serta sarana sistem pembayaran pajak secara online sehingga hal tersebut dapat meringankan beban para Wajib Pajak dalam melaksanakan kewajibannya. Penciptaan sarana dalam bagian administrasi perpajakan seperti e-Filling dan sistem pembayaran secara online ini merupakan salah satu upaya pemerintah dalam mencapai tujuan yang ada dalam Undang-Undang No. 20 Tahun 2008, yaitu

memberikan pengembangan iklim yang kondusif karena memberikan kemudahan baik bagi pihak Wajib Pajak dalam melakukan kewajibannya.

Administrasi pajak memiliki peranan yang sama pentingnya dengan kebijakan perpajakan dan undang-undang perpajakan. Hal ini dikarenakan suatu kebijakan pajak tidak akan berjalan dengan baik apabila administrasi perpajakan tidak memiliki kapasitas yang baik. Kapasitas yang baik ini tidak hanya fokus kepada kegiatan yang dibuat dan dilakukan pemerintah seperti

e-Filling dan sistem pembayaran secara online, tetapi juga termasuk para petugas pajak yang

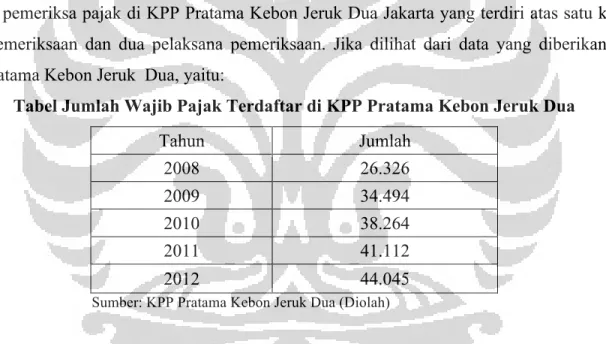

bekerja di kantor pajak yang bersangkutan. Para petugas pajak di KPP Pratama Kebon Jeruk Dua ini sudah melakukan kerjanya dengan optimal. Akan tetapi, pada umumnya petugas pajak yang bertugas sebagai pemeriksa pajak yang berada di setiap kantor pajak masih belum memiliki kapasitas yang baik. Hal ini dikarenakan kurangnya jumlah para petugas pajak yang bertugas sebagai pemeriksa pajak di KPP Pratama Kebon Jeruk Dua Jakarta yang terdiri atas satu kepala seksi pemeriksaan dan dua pelaksana pemeriksaan. Jika dilihat dari data yang diberikan oleh KPP Pratama Kebon Jeruk Dua, yaitu:

Tabel Jumlah Wajib Pajak Terdaftar di KPP Pratama Kebon Jeruk Dua

Tahun Jumlah 2008 26.326 2009 34.494 2010 38.264 2011 41.112 2012 44.045

Sumber: KPP Pratama Kebon Jeruk Dua (Diolah)

Jika kita melihat jumlah Wajib Pajak yang terdaftar pada KPP Pratama Kebon Jeruk Dua di atas dan melihat jumlah seksi pemeriksaan yang dimiliki oleh KPP Pratama Kebon Jeruk Dua tentu terlihat sulit bagi seksi pemeriksaan tersebut untuk memeriksa keseluruhan Wajib Pajak yang terdaftar tersebut. Pada umumnya tidak semua Wajib Pajak yang terdaftar tersebut melakukan kesalahan sehingga harus dilakukan pemeriksaan. Akan tetapi dari keseluruhan jumlah Wajib Pajak terdaftar tersebut tentu tidak hanya satu atau dua Wajib Pajak yang melakukan kesalahan karena kesalahan tersebut dapat dilakukan oleh siapa saja terkait faktor-faktor tertentu.

Jika 1% saja dari Wajib Pajak yang terdaftar di KPP Pratama Kebon Jeruk Dua yaitu sebesar 440 Wajib Pajak melakukan kesalahan baik dalam pelaporan SPT ataupun penyetoran pajak tentu para seksi pemeriksaan ini harus melakukan pemeriksaan terhadap Wajib Pajak tersebut. Dengan jumlah tersebut saja tentu menimbulkan keadaan yang menyulitkan bagi para pemeriksa pajak ini karena jumlah mereka yang cenderung kecil ini harus melakukan pemeriksaan kepada setiap Wajib Pajak yang memiliki kesalahan tersebut.

Melihat dari fenomena di atas tentu dapat dijelaskan bahwa administrasi perpajakan yang terdapat di KPP Pratama Kebon Jeruk Dua belum memiliki kapasitas yang baik. Hal ini menyebabkan terjadinya beberapa hambatan dalam melakukan pelaksanaa pengenaan kebijakan pajak pada Wajib Pajak yang terdaftar pada KPP Pratama Kebon Jeruk Dua Jakarta.

Simpulan

Berdasarkan pembahasan yang telah diuraikan pada bab 5 berdasarkan pertanyaan penelitian maka diperoleh simpulan yaitu kebijakan pengenaan pajak penghasilan pada Wajib Pajak usaha mikro ini belum berjalan dengan baik. Hal ini dikarenakan kebijakan tersebut masih memberatkan para Wajib Pajak Badan usaha mikro karena kebijakan tarifnya yang masih terlalu besar jika dilihat dari jumlah penghasilan mereka. Selain itu, terdapat beberapa hambatan dalam pelaksanaan kebijakan ini. Hambatan yang dihadapi oleh KPP Pratama Jakarta Kebon Jeruk Dua yaitu pertama, pengertian usaha mikro masih belum jelas jika dari sektor perpajakan sehingga sulit untuk menentukan usaha mikro seperti apa yang seharusnya dikenakan pajak. Kedua, Wajib Pajak Badan usaha mikro cenderung belum memiliki tempat yang permanen sehingga sulit untuk dideteksi keberadaannya. Ketiga, Tarif yang dikenakan untuk Wajib Pajak Badan usaha mikro masih tergolong besar sehingga memungkinkan terjadinya penghindaran pajak. Keempat, Petugas pemeriksaan pajak di KPP Pratama Kebon Jeruk Dua masih terlalu sedikit dibandingkan dengan jumlah Wajib Pajak yang terdaftar sehingga tidak dapat melakukan tugasnya dengan optimal.

Saran

DPR dan Pemerintah dalam merumuskan kebijakan sebaiknya terlebih dahulu melakukan penelitian terkait subjek pajaknya dan sesuai dengan konsep ability to pay dan memenuhi asas lainnya seperti asas keadilan dan asas kemudahan serta perlu diadakan sosialisasi seperti

melakukan penyuluhan untuk meningkatkan pemahaman Waijb Pajak Badan usaha mikro mengenai pentingnya pembayaran pajak untuk meningkatkan kesadaran mereka dalam membayar pajak serta menerapkan sanksi yang tegas terhadap Wajib Pajak tidak memenuhi kewajibannya. Pemerintah juga perlu mengadakan sarana dan prasarana yang memadai untuk memudahkan Wajib Pajak Badan usaha mikro dalam melakukan kewajibannya dalam membayar pajak.

Kepustakaan

Buku

Eyestone, Robert. 1971. The Threads of Policy: A Study in Policy Leadership (Indianapolis: Bobbs-Merril)

Irawan, Prasetya. 2006. Penelitian Kualitatif dan Kuantitatif Untuk Ilmu-Ilmu Sosial. Depok: FISIP UI

Kountur, Ronny. (2003). Metode penelitian untuk penulisan skripsi dan thesis. Jakarta: PPM. Mustopadidjaja, AR. 2002. Manajemen Proses Kebijakan Publik, Formulasi, Implementasi dan

Evaluasi Kinerja. Jakarta. LAN (Lembaga Administrasi Nasional). Nurmantu, Safri. 2003. Pengantar Perpajakan edisi 2. Granit. Jakarta R. Mansury. 1996. Pajak Penghasilan Lanjutan. Ind Hill-Co. Jakarta ---. 1999. Kebijakan Fiskal. YP4. Tangerang

Suandy, Erly. 2003. Perencanaan Pajak. Salemba Empat. Jakarta

Jurnal

deJantscher, Milka Casanegra, Carloas A. Silvani and Charles L. Vehorn. 1992. Modernizing Tax Administration. International Monetary Fund

Publikasi Elektronik www.kompas.com