PADA PROVINSI JAWA TIMUR DAN PROVINSI JAWA TENGAH

(Periode Anggaran 2010 – 2015)

Reni Susiati1), Syarifah Ratih Kartika Sari2)

, & Yogy Budi Yudawijaya3) Fakultas Ekonomi Universitas Merdeka Madiun1)2)3)

email: skartikasari414@gmail.com ABSTRACT

This research is aimed to examine the comparative of regional finance ability at east and middle java province. The method that is used in Descriptive Quantitative. The data that is used in this research is as secondary data, a Real Local Budget and Expense (RLBE) East and Middle Java Province in the budget year of 2010-2015. The techniques that are used in this research uses Ratio Analysis of Regional Finance, Level Ratio of Fiscal Decentralization, Index Ratio of Rautine Ability, Harmony and Sample Growth Ratio in this research are Town/Regency at East and Middle Java Province in 2010-2015.The result of this research shows that the ability of regional finance at East Java is higher than Middle Java Province. The different result test of t-test shows that (1) there is not significant difference from the result of regional finance autonomy ratio, (2) there is not significant difference from the Level Ratio Result of Fiscal Decentralization, (3) there is not significant difference fron the Index Ratio of Routine Ability, (4) there is significant difference from the Harmony Ratio Result, (5) there is significant difference from the Growth Ratio Result at Town/Regency at East and Middle Java Province in 2010-2015..

Keyword:

Regional Finance Autonomy, Autonomy Ration of Regional Finance, Level Ratio of Fiscal Decentralization, Index Ratio of Routine Ability, Harmony Ratio and Sample Growth Ratio

PENDAHULUAN

Sejak kemerdekaan hingga saat ini, Indonesia mengalami beberapa fase. Salah satunya adalah pergantian pemerintahan orde baru berganti ke pemerintahan reformasi terjadi pada pertengahan tahun 1998 yang telah mengalami perubahan ketatanegaraan maupun kebijakan perekonomian. Indonesia merupakan salah satu negara di Asia yang mengalami krisis mata uang, kemudian disusul

oleh krisis moneter dan berakhir dengan krisis ekonomi yang besar (Kusumawati, 2011).

Terkait hal tersebut, dikeluarkan Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerinh Pusat dan Daerah. Kemampuan pemerintah daerah dalam mengelola keuangan tercermin dalam Anggaran Pendapatan Belanja Daerah

(APBD) yang menggambarkan kemampuan pemerintah daerah dalam membiayai kegiatan pelaksanaan tugas pembangunan, serta pemerataan dan keadilan dengan mengembangkan seluruh potensi yang dimiliki oleh masing-masing daerah (Rahman, 2014).

Penelitian mengenai analisis per-bandingan kemampuan keuangan daerah telah dilakukan oleh banyak peneliti. Gomes, Alfinito dan Albuquerque (2013) melakukan penelitian mengenai Analyzing Local Government Financial Performance: Evidence from Brazilian Municipalities. Penelitian ini dilakukan di Kota Brazil pada tahun 2005-2008. Hasil menunjukkan bahwa kota-kota besar memiliki posisi yang lebih baik untuk mengelola sumber daya keuangan, mampu meningkatkan pendapatan dan mengendalikan biaya dari kota-kota kecil.

Mamogale (2014) melakukan penelitian mengenai Financial Performance of Local Government in Limpopo Province. Penelitian ini dilakukan di Provinsi Limpopo pada tahun 2010-1012. Hasil menunjukkan bahwa pola perekrutan tenaga kerja dalam pendekatan kader memiliki dampak negatif pada kinerja keuangan pemerintah daerah. Hal ini dikarenakan pemerintah daerah di Limpopo Afrika Selatan telah menggunakan strategi yang mengabaikan praktek-praktek perekrutan yang kompetitif dan penghargaan anggota partai dan orang-orang yang berhubungan dengan partai melalui akses pekerjaan, khususnya di pemerintah daerah, yang memiliki efek merugikan pada pengelolaan keuangan daerah. Oktavianus, Murni dan Saerang (2015) melakukan penelitian mengenai analisis perbandingan kemampuan keuangan daerah pada Kota Bitung dan Kota Tomohon Periode Anggaran 2010–2014. Hasil penelitian menunjukkan Kota Bitung dalam tingkat kemampuan keuangan mengelola rumah tangganya lebih unggul

dibandingkan Kota Tomohon. Akan tetapi kedua kota tersebut masih dikategorikan tidak mampu dalam melaksanakan otonomi daerah.

Rahman, Naukoko dan Londah (2014) melakukan penelitian mengenai analisis perbandingan kemampuan keuangan daerah di Provinsi Sulawesi Utara. Hasil menunjukkan bahwa tingkat kemampuan keuangan Kota Manado dan Kota Bitung selama periode penelitian, dapat dilihat dari tingkat kemandirian Kota Manado masih sedikit lebih unggul dengan rata-rata pertumbuhan mencapai 2% setiap tahunnya, meskipun masih berada dibawah 20% tingkat kemandirian, dibandingkan dengan Kota Bitung yang hanya mencapai 1% tingkat pertumbuhan tiap tahun dan berada dibawah 10% tingkat kemandirian.

Penelitian ini kombinasi dari penelitian yang dilakukan oleh Oktavianus et, al (2015), Rahman et, al (2014) dan Putri (2013). Variabel dalam penelitian ini meliputi Rasio Kemandirian Keuangan Daerah, Rasio Derajat Desentralisasi Fiskal, Rasio Indeks Kemampuan Rutin, Rasio Keserasian dan Rasio Pertumbuhan merujuk pada penelitian yang dilakukan oleh Oktavianus et, al (2015) dan Rahman et, al (2014). Adapun alasan mengapa Kota/Kabupaten pada Provinsi Jawa Timur dan Provinsi Jawa Tengah diuji dalam penelitian dikarenakan yang pertama, peneliti mengacu pada analisis rasio keuangan terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) yang telah ditetapkan dan dilaksanakan ini merupakan salah satu alat untuk mengukur kinerja pemerintah daerah dalam mengelola keuangan daerah. Analisis rasio keuangan ini akan dilakukan dengan cara membandingan hasil yang dicapai dari periode 2010-2015, sehingga dapat diketahui bagaimana perbandingan kemampuan keuangan antar provinsi.

Alasan yang kedua, peneliti mengacu pada Undang-Undang No. 23 tahun 2014 tentang Pemerintah Daerah yang menjadi dasar Hukum. Sesuai dengan Bab II Pasal 2 tentang pembagian wilayah “Negara Kesatuan Republik Indonesia dibagi atas Daerah Provinsi dan Daerah Provinsi itu dibagi atas Daerah Kabupaten dan Kota”. Indonesia merupakan Negara Kesatuan, Undang-Undang No. 23 tahun 2014 yang mengatur tentang Pemerintah Daerah berlaku sama di seluruh Indonesia. Jadi seandainya dikomparasi secara bersamaan bisa diuji dalam penelitian antara Provinsi Jawa Timur dan Provinsi Jawa Tengah, dapat juga dilakukan perbandingan beberapa daerah baik antar Provinsi maupun antar Kota/ Kabupaten yang membedakan adalah pada kekuatan APBD dan PAD serta tergantung pada masing-masing peraturan daerah antara Provinsi Jawa Timur dan Provinsi Jawa Tengah. Provinsi Jawa Timur dikenal sebagai pusat Kawasan Timur Indonesia yang memiliki signifikansi perekonomian yang cukup tinggi terhadap Produk Domestik Bruto Nasional sehingga dalam kemampuan keuangannya cukup besar dan memiliki posisi strategis di bidang industri dan perdagangan. Sedangkan di Jawa Tengah dikenal sebagai "Jantung" budaya Jawa, terdapat sejumlah industri besar dan menengah dan cadangan minyak bumi yang cukup signifikan. Keunggulan tersebut memiliki kontribusi yang cukup besar dalam menjalankan kemampuan keuangan daerah.

Berdasarkan latar belakang tersebut, peneliti tertarik untuk melakukan penelitian dengan judul: “Analisis Perbandingan Kemampuan Keuangan Daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah (Periode Anggaran 2010 – 2015)”.

TINJAUAN PUSTAKA

1. Keuangan Daerah

Menurut UU No. 23 Tahun 2014 tentang Pemerintahan Daerah, dalam penjelasan umum Pasal 156 ayat (1) disebutkan, pengertian keuangan daerah adalah semua hak dan kewajiban yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut. Halim (2007:19) mengartikan bahwa keuangan daerah adalah sebagai semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang itu belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan undang-undang yang berlaku.

2. Kinerja Keuangan Daerah

Menurut Bastian (2006:273) kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi.

Kinerja keuangan pemerintah daerah adalah tingkat pencapaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi penerimaan dan belanja daerah dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran. Bentuk dari pengukuran kinerja tersebut berupa rasio keuangan yang terbentuk dari unsur pertanggungjawaban Kepala Daerah berupa perhitungan APBD (Patriati, 2010).

Dalam hubungannya dengan kinerja keuangan daerah, menurut Oktavianus et, al (2015) salah satu cara pengukuran kinerja yang biasa dilakukan adalah dengan menggunakan analisis rasio. Analisis rasio pada pemerintahan

daerah dikembangkan dari data keuangan yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD).

Menurut Mahmudi (2010:138-166) analisis rasio keuangan yang akan digunakan untuk melakukan analisis terhadap laporan keuangan pemerintah di daerah sebagai berikut:

a. Rasio Kemandirian Keuangan Daerah Rasio kemandirian keuangan daerah di-hitung dengan cara membandingkan jumlah penerimaan Pendapatan Asli Daerah dibagi dengan jumlah pendapat-an trpendapat-ansfer dari pemerintah pusat dpendapat-an propinsi serta pinjaman daerah. Semakin tinggi angka rasio ini menunjukkan pemerintah daerah semakin tinggi kemandirian keuangan daerahnya. (Mahmudi, 2010:142).

b. Rasio Derajat Desentralisasi Fiskal

Derajat desentralisasi fiskal dihitung berdasarkan perbandingan antara jumlah Pendapatan Asli Daerah (PAD) dengan total penerimaan daerah. Rasio ini menunjukan derajat kontribusi PAD terhadap total penerimaan daerah. Semakin tinggi kontribusi PAD, maka semakin tinggi kemampuan pemerintah daerah dalam penyelenggaraan desentralisasi. (Mahmudi, 2010:142).

c. Rasio Indeks Kemampuan Rutin

Indeks Kemampuan Rutin adalah proporsi antara PAD dengan pengeluaran rutin tanpa transfer dari pemerintah pusat (Halim, 2007:234). Sedangkan dalam menilai menilai Indeks Kemampuan Rutin (IKR) dengan menggunakan Skala Interval Indeks Kemampuan Rutin. Semakin tinggi rasio Indeks Kemampuan Rutin, maka semakin tinggi pula kemampuan keuangan daerah dalam mendukung otonomi daerah.

d. Rasio Keserasian

Rasio ini menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. semakin tinggi prosentase dana yang dialokasikan untuk belanja rutin berarti prosentase belanja investasi (belanja pembangunan) yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil (Halim dan Kusufi, 2012).

e. Rasio Pertumbuhan

Rasio pertumbuhan dilakukan untuk mengetahui kecenderungan baik be-rupa kenaikan atau penurunan kinerja selama kurun waktu tertentu. Rasio ini penting untuk mengetahui sejarah perkembangan kinerja (Mahmudi, 2010:89). Rasio pertumbuhan bermanfaat untuk mengatahui apakah pemerintah daerah dalam tahun anggaran ber-sangkutan atau selama beberapa periode anggaran, kinerja anggarannya mengalami pertumbuhan pendapatan atau belanja secara positif atau negatif (Mahmudi, 2010:138). Jika semakin tinggi nilai PAD, TPD, dan Belanja Rutin yang diikuti oleh semakin rendahnya Belanja modal, maka pertumbuhannya adalah negatif. (Oktavianus, 2015).

3. Kemampuan Keuangan Daerah

Kemampuan keuangan daerah dimaksud dalam arti seberapa jauh daerah dapat menggali sumber-sumber keuangan sendiri guna membiayai kebutuhannya tanpa harus selalu menggantungkan diri pada bantuan pemerintah pusat. Semakin besar PAD maka ketergantungan terhadap pusat akan semakin kecil dan penggunaan surplus angggaran kepada alokasi belanja terutama belanja untuk pengembangan infrastruktur umum

daripada pengeluaran pembiayaan untuk rekening pemegang kas daerah (Mianti, 2014).

HIPOTESIS

Hipotesis menurut (Sugiyono, 2013:85) adalah jawaban sementara terhadap rumusan masalah pada suatu penelitian. Penelitian ini menguji secara empiris perbedaan kemampuan keuangan daerah di Provinsi Jawa Timur dan Provinsi Jawa Tengah. Hipotesis ini akan dijelaskan berdasarkan landasan teori dan temuan empiris, maka hipotesis yang akan diuji dinyatakan sebagai berikut:

H1 : Terdapat perbedaan antara kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari rasio kemandirian keuangan daerah. H2 : Terdapat perbedaan antara

kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari rasio derajat desentralisasi fiskal. H3 : Terdapat perbedaan antara

kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari rasio indeks kemampuan rutin. H4 : Terdapat perbedaan antara

kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari rasio keserasian.

H5 : Tidak terdapat perbedaan antara kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari rasio pertumbuhan.

METODE PENELITIAN

A. Populasi, Sampel dan Teknik Pengambilan Sampel

Dalam penelitian ini populasinya adalah seluruh laporan realisasi anggaran Kota/ Kabupatendi Provinsi Jawa Timur dan Jawa Tengah, sebanyak 438 yang telah diaudit BPK RI tahun 2010-2015. Penelitian ini sampel yang di gunakan pada Provinsi Jawa Timur terdiri dari 29 Kabupaten dan 9 Kota. Sedangkan pada Provinsi Jawa Tengah terdiri dari 29 Kabupaten dan 6 Kota yang mempunyai laporan keuangan auditan BPK RI periode pe meriksaan tahun 2010-2015. Teknik pengumpulan data yang digunakan adalah

purposive sampling atau judgement sampling.

Berdasarkan metode purposive sampling diperoleh sampel laporan keuangan daerah sebagai berikut :

Tabel I

Teknik Pengambilan Sampel Periode Pengamatan n=6th No Identifikasi Sampel Jawa

Timur

Jawa Tengah 1. Data Laporan Realisasi

APBD 38 35

2. Laporan realisasi APBD yang tidak lengkap

0 0

3. Sampel penelitian 38 35

Sumber : Data dari BPK RI

B. Definisi Operasional Variabel

1. Rasio Kemandirian Keuangan Daerah

Rasio kemandirian keuangan daerah ditunjukan oleh besar kecilnya PAD di-bandingkan dengan pendapatan daerah yang berasal dari sumber lain, misalnya bantuan pemerintah pusat/provinsi ataupun

dari pinjaman (Mahmudi, 2010:142). Rumus

Rasio Kemandirian Keuangan Daerah yang digunakan dalam analisis ini sebagai berikut:

Tabel II

Skala Interval Rasio Kemandirian Keuangan Daerah Kemampuan Keuangan Daerah RKKD Pola Hubungan Rendah Sekali 0,00% - 25,00% Instruktif Rendah 25,01% - 50,00% Konsultatif Sedang 50,0% - 75,00% Partisipatif Tinggi 75,0% - 100% Delegatif

Sumber : Wulandari (2001:20)

Keterangan:

1. Pola Hubungan Instruktif, peranan pe-merintah pusat lebih dominan dari pada kemandirian pemerintah daerah (daerah yang tidak mampu melaksanakan otonomi daerah).

2. Pola Hubungan Konsultif, campur tangan pemerintah pusat sudah mulai berkurang, karena daerah dianggap sedikit lebih mampu melaksanakan otonomi.

3. Pola Hubungan Partisipatif, peranan pemerintah pusat semakin berkurang, mengingat daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan urusan otonomi. 4. Pola Hubungan Delegatif, campur tangan

pemerintah pusat sudah tidak ada karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah.

2. Rasio Derajat Desentralisasi Fiskal

Derajat desentralisasi fiskal dihitung berdasarkan perbandingan antara jumlah Pendapatan Asli Daerah (PAD) dengan total penerimaan daerah. Rasio ini menunjukan derajat kontribusi PAD terhadap total penerimaan daerah. Semakin tinggi kontribusi PAD, maka semakin tinggi kemampuan pemerintah daerah dalam penyelenggaraan

desentralisasi (Mahmudi, 2010:142). Rumus

Rasio Derajat Desentralisasi Fiskal yang

digunakan dalam analisis ini sebagai berikut: Derajat Desentralisasi fiskal = x 100%

Tabel III

Skala Interval Derajat Desentralisasi Fiskal Presentase (%) Kemampuan Keuangan Daerah 0,00 - 10,00 Sangat kurang 10,01 - 20,00 Kurang 20,01 - 30,00 Cukup 30,01 - 40,00 Sedang 40,01 - 50,00 Baik >50,00 Sangat baik Sumber: Wulandari (2001:22)

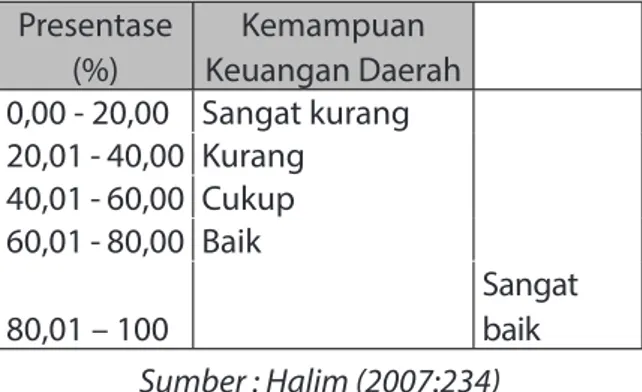

3. Rasio Indeks Kemampuan Rutin

Indeks Kemampuan Rutin adalah proporsi antara PAD dengan pengeluaran rutin tanpa transfer dari pemerintah pusat (Halim, 2007:234). Rasio Indeks Kemampuan Rutin menggambarkan besarnya kemampuan pemerintah daerah untuk membiayai penge-luaran rutin dalam melaksanakan kegiatan pemerintahanya. Semakin tinggi rasio Indeks Kemampuan Rutin, maka semakin tinggi pula kemampuan keuangan daerah dalam mendukung otonomi daerah. Sedangkan dalam menilai menilai Indeks Kemampuan Rutin (IKR) dengan meng gunakan skala sebagaimana yang terlihat pada tabel III.3. Rumus Rasio Indeks Kemampuan Rutin yang digunakan dalam analisis ini sebagai berikut:

Indeks Kemampuan Rutin = x 100% Tabel IV

Skala Interval Indeks Kemampuan Rutin Presentase (%) Kemampuan Keuangan Daerah 0,00 - 20,00 Sangat kurang 20,01 - 40,00 Kurang 40,01 - 60,00 Cukup 60,01 - 80,00 Baik 80,01 – 100 Sangat baik Sumber : Halim (2007:234)

4. Rasio Keserasian

Rasio Keserasian Rasio ini menggambar-kan bagaimana pemerintah daerah mem-prioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. semakin tinggi prosentase dana yang dialokasikan untuk belanja rutin berarti prosentase belanja investasi (belanja pembangunan) yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil (Halim

dan Kusufi, 2012). Rumus rasio keserasian

yang digunakan dalam analisis ini sebagai berikut:

Rasio Belanja Rutin = X 100%

Rasio Belanja Pembangunan = X 100%

Rasio Pertumbuhan

Rasio ini mengukur seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari satu periode ke periode berikutnya. Pertumbuhan APBD dilihat dari berbagai komponen penyusun APBD yang terdiri dari Pendapatan Asli Daerah, total pendapatan, belanja rutin dan belanja pembangunan (Oktavianus,

2015). Rumus rasio pertumbuhan yang

digunakan dalam analisis ini sebagai berikut: r = x 100%

Keterangan:

Pn= Data dihitung pada tahun ke-n Po= Data yang dihitung pada tahun

ke-0 (tahun sebelum n)

r= Rasio Pertumbuhan

C. Jenis Data dan Sumber Data

Jenis data yang akan digunakan dalam penelitian ini adalah data sekunder yaitu jenis data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data (Nazir, 2003:124). Sumber data dalam penelitian ini diperoleh dari Badan Pemeriksaan Republik Indonesia BPK RI.Data yang digunakan merupakan Laporan Hasil Pengauditan (LHP) tahun 2010-2015, dimana LHP tersebut berisi LKPD tahun 2010-2015.

D. Teknik Analisis Data

Analisa data dalam penelitian ini adalah Uji Beda t-test (Independent Sample

t- test). Perhitungan statistik hasil penelitian

menggunakan bantuan program komputer

Statistical Package Social Sciences (SPSS) 16.

HASIL DAN PEMBAHASAN

PENGUJIAN STATISTIK DAN UJI BEDA (Independent sample t-test)

a. Rasio Kemandirian di Jawa Timur dan Jawa Tengah tahun 2010-2015

Untuk menyajikan hasil beda Maksimum, Minimum, Mean, Nilai F dan Nilai t terhadap

nilai rasio kemandirian dapat dilihat pada

tabel I sebagai berikut: Tabel I

Nilai Mean dan Hasil Uji Beda t-test Rasio Kemandirian di Jawa Timur dan Jawa

Tengah tahun 2010-2015

TAHUN 2010

PROVINSI JATIM JATENG

Maksimum 0,44 0,28 Minimum 0,04 0,05 Mean 10,29 11,03 Nilai F 0,256 Nilai t 0,604 TAHUN 2011

PROVINSI JATIM JATENG

Maksimum 1,01 0,36

Minimum 0,06 0,06

Mean 13,18 11,63

Nilai F 0,217

TAHUN 2012

PROVINSI JATIM JATENG

Maksimum 0,97 0,47 Minimum 0,06 0,06 Mean 14,24 13,29 Nilai F 0,259 Nilai t 0,745 TAHUN 2013

PROVINSI JATIM JATENG

Maksimum 1,14 0,52 Minimum 0,07 0,07 Mean 15,89 14,89 Nilai F 0,238 Nilai t 0,767 TAHUN 2014

PROVINSI JATIM JATENG

Maksimum 1,22 1,24 Minimum 0,10 0,08 Mean 20,13 22,83 Nilai F 0,833 Nilai t 0,558 TAHUN 2015

PROVINSI JATIM JATENG

Maksimum 1,58 0,58

Minimum 0,09 0,10

Mean 21,76 19,51

Nilai F 0,170

Nilai t 0,615

Sumber: Data sekunder diolah, 2016 Berdasarkan tabel IRasio Kemandirian Keuangan Daerah (RKKD) ditunjukan oleh besar kecilnya PAD dibandingkan dengan

pendapatan transfer (Mahmudi, 2010). Dilihat

dari nilai maksimum, minimum dan mean hasil rasio kemandirian keuangan daerah pada tahun 2010-2015 Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Hal tersebut disebabkan karena nilai Pendapatan Asli Daerah Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah.

Pada tahun 2015 Provinsi Jawa Timur yang memiliki nilai tertinggi PAD adalah Kota

Surabaya sebesar Rp 4.035.649.478.397,97 dan Provinsi Jawa Tengah yang memiliki nilai tertinggi PAD adalah Kota Semarang sebesar Rp 1.201.581.778.459,00. Data tersebut menunjukkan bahwa Provinsi Jawa Timur lebih unggul. Sehingga Provinsi Jawa Tengah lebih meningkatkan nilai PAD melaui pendapatan pajak daerah, pendapatan retribusi daerah dan pendapatan hasil pengelolaan kekayaan daerah.

Pengujian Hipotesis 1:

Untuk menguji apakah terdapat perbedaan yang signifikan kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari Rasio Kemandirian Keuangan Daerah tahun 2010-2015.

H1 : Terdapat perbedaan antara Kemampuan Keuangan Daerah Pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari Rasio Kemandirian Keuangan Daerah.

Tabel I menunjukkan bahwa tidak terdapat perbedaan kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari rasio kemandirian keuangan daerah. Hal ini disebabkan karena Provinsi Jawa Timur dan Provinsi Jawa Tengah lebih mengutamakan pendapatan transfer dibandingkan nilai PAD.

Pada Provinsi Jawa Timur tahun 2015 untuk meningkatkan PAD perlu mengoptimalkan peran dan kontribusi serta pengelolaan Badan Usaha Milik Daerah (BUMD) agar dapat berperan aktif secara baik dalam menjalankan fungsi dan tugasnya maupun sebagai kekuatan yang dapat memberikan kontribusi signifikan terhadap penerimaan Pendapatan Asli Daerah (PAD).

b. Rasio Derajat Desentralisasi Fiskal di Jawa Timur dan Jawa Tengah tahun 2010-2015

Rasio Derajat Desentralisasi Fiskal dihitung berdasarkan perbandingan antara jumlah Pendapatan Asli Daerah (PAD) dengan total Penerimaan Daerah. Rasio ini menunjukan derajat kontribusi PAD terhadap total penerimaan daerah. Semakin tinggi kontribusi PAD, maka semakin tinggi kemampuan daerah dalam penyelenggaraan desentralisasi (Mahmudi, 2010).

Untuk menyajikan hasil beda Maksimum, Minimum, Mean, Nilai F dan Nilai t terhadap

nilai Rasio Derajat Desentralisasi Fiskaldapat

dilihat pada tabel II sebagai berikut: Tabel II

Nilai Mean dan Hasil Uji Beda t-test Rasio Derajat Desentralisasi Fiskal di Jawa Timur dan Jawa Tengah tahun 2010-2015

TAHUN 2010

PROVINSI JATIM JATENG

Maksimum 0,30 0,21 Minimum 0,03 0,05 Mean 8,82 9,66 Nilai F 0,237 Nilai t 0,401 TAHUN 2011

PROVINSI JATIM JATENG

Maksimum 0,50 0,25 Minimum 0,05 0,05 Mean 10,53 9,80 Nilai F 0,282 Nilai t 0,626 TAHUN 2012

PROVINSI JATIM JATENG

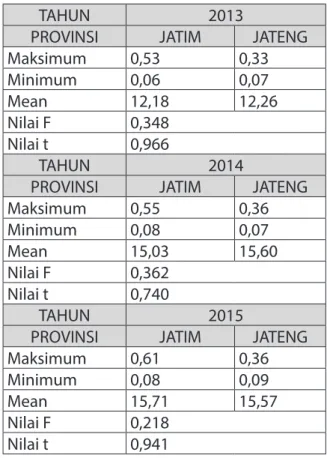

Maksimum 0,49 0,31 Minimum 0,05 0,06 Mean 11,13 11,03 Nilai F 0,366 Nilai t 0,948 TAHUN 2013

PROVINSI JATIM JATENG

Maksimum 0,53 0,33 Minimum 0,06 0,07 Mean 12,18 12,26 Nilai F 0,348 Nilai t 0,966 TAHUN 2014

PROVINSI JATIM JATENG

Maksimum 0,55 0,36 Minimum 0,08 0,07 Mean 15,03 15,60 Nilai F 0,362 Nilai t 0,740 TAHUN 2015

PROVINSI JATIM JATENG

Maksimum 0,61 0,36

Minimum 0,08 0,09

Mean 15,71 15,57

Nilai F 0,218

Nilai t 0,941

Sumber: Data sekunder diolah, 2016

Berdasarkan tabel II Rasio Derajat Desentralisasi Fiskal ditunjukan oleh besar kecilnya PAD dibandingkan dengan total

pendapatan daerah. Dilihat dari nilai

maksimum, minimum dan mean hasil Rasio Derajat Desentralisasi Fiskalpada tahun 2010-2015 Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Hal tersebut dikarenakan total Pendapatan Daerah Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Pada tahun 2015 Provinsi Jawa Timur yang memiliki nilai tertinggi pada total Pendapatan Daerah adalah Kota Surabaya sebesar Rp 6.619.031.160.936,97 dan Provinsi Jawa Tengah yang memiliki nilai tertinggi pada total Pendapatan Daerah adalah Kota Semarang sebesar Rp 3.347.160.206.438,00. Data tersebut menunjukkan bahwa Provinsi Jawa Timur lebih unggul. Namun, nilai total Pendapatan Daerah Provinsi Jawa Timur dengan Provinsi Jawa Tengah lebih besar dibandingkan nilai PAD sehingga tingkat

rasio derajat desentralisasi rendah. Maka yang diperlukan Provinsi Jawa Timur dengan Provinsi Jawa Tengah yaitu meminimalisir total Pendapatan Daerah dengan cara meningkatkan Pendapatan Asli Daerah. Pengujian Hipotesis 2:

Untuk menguji apakah terdapat perbedaan yang signifikan kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari Rasio Derajat Desentralisasi Fiskal tahun 2010-2015.

H2 : Terdapat perbedaan antara

Kemampuan keuanganDaerah Pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihatdari Rasio Derajat Desentralisasi Fiskal.

Tabel II menunjukkan bahwa tidak terdapat perbedaan kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari rasio derajat desentralisasi fiskal. Hal ini disebabkan karena pada Provinsi Jawa Timur dan Provinsi Jawa Tengah total pendapatan daerah lebih besar dibandingkan nilai PAD. Sehingga untuk meningkatkan desentralisasi yang baik maka, harus lebih meningkatkan nilai PAD.

Sebagai contoh di Kota Surabaya pada tahun 2012 untuk tetap menjaga konsistensi dalam pemenuhan target penerimaan yang telah ditetapkan, maka dilakukan pendekatan secara konsisten baik melalui sosialisasi maupun dialog kepada wajib pajak dan retribusi untuk meningkatkan kesadaran masyarakat akan pentingnya pajak dan retribusi serta Penggalian sumber PAD yang baru perlu dioptimalkan untuk meningkatkan capaian pendapatan di masa yang akan datang.

Hasil tersebut didukung penelitian yang dilakukan oleh Rahman et, al (2014) yang menunjukkan bahwa kemampuan Kota Manado dan Bitung masih amat kecil dan

tergolong kurang mampu untuk membiayai pengeluaran rutin yang dilakukan, hal ini dikarenakan tingkat kemampuan Pendapatan Asli Daerah (PAD) dalam menopang total pendapatan daerah masih berada pada tingkatan di bawah 20% dan pertumbuhan yang hanya mencapai 2% per tahun menyebabkan sebagian besar pendapatan daerah masih bergantung pada dana transfer dari pemerintah pusat.

c. Rasio Indeks Kemampuan Rutin di Jawa Timur dan Jawa Tengah tahun 2010-2015

Rasio Indeks Kemampuan Rutin meng-gambarkan besarnya kemampuan peme-rintah daerah untuk membiayai pengeluaran rutin dalam melaksanakan kegiatan pemerintahannya. Semakin tinggi rasio indeks kemampuan rutin, maka semakin tinggi pula kemampuan keuangan daerah dalam mendukung otonomi daerah (Halim, 2007).

Untuk menyajikan hasil beda Maksimum, Minimum, Mean, Nilai F dan Nilai t terhadap

nilai Rasio Indeks Kemampuan Rutin dapat

dilihat pada tabel III sebagai berikut: Tabel III

Nilai Mean dan Hasil Uji Beda t-test Rasio Indeks Kemampuan Rutin di Jawa Timur

dan Jawa Tengah tahun 2010-2015

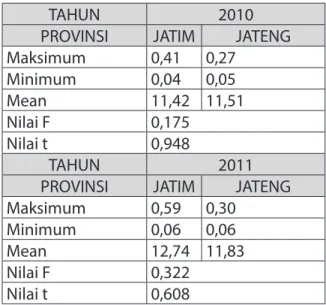

TAHUN 2010

PROVINSI JATIM JATENG

Maksimum 0,41 0,27 Minimum 0,04 0,05 Mean 11,42 11,51 Nilai F 0,175 Nilai t 0,948 TAHUN 2011

PROVINSI JATIM JATENG

Maksimum 0,59 0,30

Minimum 0,06 0,06

Mean 12,74 11,83

Nilai F 0,322

TAHUN 2012

PROVINSI JATIM JATENG

Maksimum 0,67 0,46 Minimum 0,06 0,07 Mean 14,26 14,29 Nilai F 0,401 Nilai t 0,992 TAHUN 2013

PROVINSI JATIM JATENG

Maksimum 0,74 0,49 Minimum 0,07 0,08 Mean 15,76 15,69 Nilai F 0,360 Nilai t 0,975 TAHUN 2014

PROVINSI JATIM JATENG

Maksimum 0,77 0,53 Minimum 0,11 0,10 Mean 20,53 20,29 Nilai F 0,283 Nilai t 0,923 TAHUN 2015

PROVINSI JATIM JATENG

Maksimum 0,86 0,49

Minimum 0,11 0,12

Mean 22,03 21,06

Nilai F 0,146

Nilai t 0,713

Sumber: Data sekunder diolah, 2016

Berdasarkan tabel III Rasio Indeks Kemampuan Rutin ditunjukan oleh besar kecilnya PAD dibandingkan dengan total

pengeluaran rutin. Dilihat dari nilai maksimum,

minimum dan mean hasil Rasio Indeks Kemampuan Rutin pada tahun 2010-2015 Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Hal tersebut dikarenakan nilai Belanja Operasional Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah.

Pada tahun 2015 Provinsi Jawa Timur yang memiliki nilai tertinggi terhadap Belanja Operasional adalah Kota Surabaya sebesar Rp 4.705.234.504.032,00 sedangkan nilai Pendapatan Asli Daerah sebesar Rp

4.035.649.478.397,97 dan Provinsi Jawa Tengah yang memiliki nilai tertinggi belanja operasional adalah Kota Semarang sebesar Rp 2.473.698.391.494,00 sedangkan nilai Pendapatan Asli Daerah sebesar Rp 1.201.581.778.459,00.

Rasio Indeks Kemampuan Rutin menunjukkan semakin tinggi nilai PAD, maka semakin baik nilai indeks kemampuan rutin. Berdasarkan data diatas dapat disimpulkan bahwa untuk meningkatkan nilai indeks kemampuan rutin suatu daerah harus meningkatan PAD dibandingkan Belanja Operasional.

Pengujian Hipotesis 3:

Untuk menguji apakah terdapat per-bedaan yang signifikan kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari Rasio Indeks Kemampuan Rutin tahun 2010-2015.

H3 : Terdapat perbedaan antara Kemampuan Keuangan Daerah Pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari Rasio Indeks Kemampuan Rutin. Tabel III menunjukkan bahwa tidak terdapat perbedaan kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari Rasio Indeks Kemampuan Rutin. Hal ini disebabkan karena nilai Belanja Operasional lebih besar dibandingkan nilai PAD. Maka, untuk meminimalisir Belanja Operasional melalui pengurangan terhadap belanja pegawai seperti Gaji PNS dan Honorarium.

Hasil tersebut didukung penelitan yang dilakukan oleh Gomes et, al (2013) yang menunjukkan bahwa di kota-kota kecil, memiliki kondisi yang kurang menguntungkan untuk meningkatkan pajak dan mengurangi biaya, karena ketergantungan pada sumber daya eksternal. Kontribusi lain mengacu

pada fakta bahwa kualifikasi walikota cenderung memiliki pengaruh yang kecil pada kinerja keuangan. Untuk meningkatkan kinerja keuangan di Kota Brazil, maka perlu meningkatkan jumlah pajak untuk mengurangi ketergantugan dari pemerintah pusat dan untuk meningkatkan administrasi otonomi daerah.

d. Rasio Keserasian di Jawa Timur dan Jawa Tengah tahun 2010-2015

Rasio Keserasian menggambarkan bagaimana pemerintah daerah mem-prioritaskan alokasi dananya pada belanja rutin dan belanja modal secara optimal. Semakin tinggi presentase dana yang dialokasikan untuk belanja rutin berarti presentase belanja modal yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil. Untuk menyajikan hasil beda Maksimum, Minimum,

Mean, Nilai F dan Nilai t terhadap nilai Rasio

Keserasiandapat dilihat pada tabel IV sebagai berikut:

Tabel IV

Nilai Mean dan Hasil Uji Beda t-test Rasio Keserasian di Jawa Timur dan Jawa

Tengah tahun 2010-2015

TAHUN 2010

PROVINSI JATIM JATENG

Maksimum 16,63 9,83 Minimum 0,98 1,54 Mean 47,771 43,169 Nilai F 0,019 Nilai t 0,462 TAHUN 2011

PROVINSI JATIM JATENG

Maksimum 13,11 20,89 Minimum 2,39 2,69 Mean 52,689 74,403 Nilai F 0,128 Nilai t 0,006 TAHUN 2012

PROVINSI JATIM JATENG

Maksimum 12,30 10,76 Minimum 1,90 2,11 Mean 45,587 51,109 Nilai F 0,350 Nilai t 0,251 TAHUN 2013

PROVINSI JATIM JATENG

Maksimum 10,28 49,57 Minimum 2,34 1,63 Mean 48,126 53,920 Nilai F 0,237 Nilai t 0,660 TAHUN 2014

PROVINSI JATIM JATENG

Maksimum 7,56 8,61 Minimum 2,02 1,54 Mean 43,911 36,403 Nilai F 0,144 Nilai t 0,038 TAHUN 2015

PROVINSI JATIM JATENG

Maksimum 5,60 5,00

Minimum 1,12 1,17

Mean 31,242 30,277

Nilai F 0,283

Nilai t 0,691

Sumber: Data sekunder diolah, 2016

Berdasarkan tabel IVRasio keserasian ini menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja modal secara optimal (Mahmudi, 2010). Dilihat dari nilai maksimum, minimum dan mean hasil rasio keserasian pada tahun 2010-2015 Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Nilai Belanja operasional dan belanja modal Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Semakin tinggi presentase dana yang dialokasikan untuk belanja rutin berarti presentase belanja modal yang digunakan untuk menyediakan sarana prasarana

ekonomi masyarakat cenderung semakin kecil (Mahmudi, 2010).

Pada tahun 2015 Provinsi Jawa Timur yang memiliki nilai tertinggi terhadap total belanja operasional adalah Kota Surabaya sebesar Rp 4.705.234.504.032,00 sedangkan nilai belanja modal sebesar Rp 1.785.125.255.500,00 dan Provinsi Jawa Tengah yang memiliki nilai tertinggi terhadap total belanja operasional adalah Kota Semarang sebesar Rp 2.473.698.391.494,00 sedangkan nilai belanja modal sebesar Rp 726.139.722.089,00. Data tersebut menunjukkan bahwa Provinsi Jawa Timur lebih unggul. Namun, untuk meningkatkan rasio keserasian perlu meminimalisir belanja APBD untuk memaksimalkan rasio keserasian dengan memperkecil pengeluaran daerah. Pengujian Hipotesis 4:

Untuk menguji apakah terdapat perbedaan yang signifikan kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari Rasio Keserasian tahun 2010-2015.

H4 : Terdapat perbedaan antara

Kemampuan Keuangan Daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari Rasio Keserasian.

Tabel IV menunjukkan bahwa terdapat perbedaan kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari rasio keserasian. Nilai Belanja operasional dan belanja modal Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Hal ini sesuai dengan target yang telah dicapai.

Hasil tersebut didukung dengan penelitian yang dilakukan oleh Oktavianus et, al (2015) menunjukkan bahwa Hasil penelitian menunjukkan Kota Bitung dalam tingkat kemampuan keuangan mengelola rumah

tangganya lebih unggul dibandingkan Kota Tomohon. Akan tetapi kedua kota tersebut masih dikategorikan tidak mampu dalam melaksanakan otonomi daerah.

e. Rasio Pertumbuhan di Jawa Timur dan Jawa Tengah tahun 2010-2015

Untuk menyajikan hasil beda Maksimum, Minimum, Mean, Nilai F dan Nilai t terhadap

nilai rasio pertumbuhandapat dilihat pada

tabel V sebagai berikut: Tabel V

Nilai Mean dan Hasil Uji Beda t-test Rasio Pertumbuhan di Jawa Timur dan Jawa Tengah tahun 2010-2015

TAHUN 2010

PROVINSI JATIM JATENG

Maksimum 0,26 0,18 Minimum -0,08 -0,30 Mean 9,32 2,77 Nilai F 0,029 Nilai t 0,000 TAHUN 2011

PROVINSI JATIM JATENG

Maksimum 0,40 0,36 Minimum -0,16 -0,11 Mean 16,03 19,69 Nilai F 0,951 Nilai t 0,254 TAHUN 2012

PROVINSI JATIM JATENG

Maksimum 0,28 0,35 Minimum -0,12 0,05 Mean 15,79 18,26 Nilai F 0,026 Nilai t 0,185 TAHUN 2013

PROVINSI JATIM JATENG

Maksimum 0,29 0,43

Minimum -0,07 0,03

Mean 11,58 24,17

Nilai F 0,146 Nilai t 0,000

TAHUN 2014

PROVINSI JATIM JATENG

Maksimum 0,29 0,31 Minimum 0,07 -0,27 Mean 21,26 17,83 Nilai F 0,094 Nilai t 0,067 TAHUN 2015

PROVINSI JATIM JATENG

Maksimum 0,22 0,25

Minimum -0,11 -0,46

Mean 12,29 08,69

Nilai F 0,047 Nilai t 0,099

Sumber: Data sekunder diolah, 2016

Berdasarkan tabel VRasio ini mengukur seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah

dicapai dari satu periode ke periode berikutnya.

Dilihat dari nilai maksimum, minimum dan mean hasil rasio pertumbuhan pada tahun 2010-2015 Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Hal ini disebabkan karena Provinsi Jawa Timur nilai PAD, TPD dan belanja modal lebih tinggi yang diikuti oleh semakin rendahnya belanja operasional.

Hal ini sesuai dengan tabel IV.9 Provinsi Jawa Timur mampu dalam meningktakan rasio pertumbuhan. Maka, pada Provinsi Jawa Tengah untuk meningkatkan rasio pertumbuhan perlu lebih meningkatkan nilai PAD, TPD dan belanja modal.

Pengujian Hipotesis 5:

Untuk menguji apakah terdapat perbedaan yang signifikan kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari Rasio Pertumbuhan tahun 2010-2015.

H5 : Tidak terdapat perbedaan

antara Kemampuan Keuangan Daerah PadaProvinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari Rasio Pertumbuhan.

Tabel V menunjukkan bahwa terdapat perbedaan kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah dilihat dari rasio pertumbuhan. Pada Provinsi Jawa Timur nilai PAD, TPD dan belanja modal lebih tinggi yang diikuti oleh semakin rendahnya belanja operasional. Hal ini sesuai dengan target yang telah dicapai.

KESIMPULAN

Penelitian ini bertujuan untuk mem-bandingkan kemampuan keuangan daerah Kota dan Kabupaten pada Provinsi Jawa Timur dan Provinsi Jawa Tengah tahun 2010-2015. Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka dapat diambil kesimpulan sebagai berikut:

1. Rasio Kemandirian Keuangan Daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah tahun 2010-2015 menunjukkan bahwa nilai Maksimum, Minimum dan Mean Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Hal tersebut disebabkan karena nilai PAD Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Dari hasil uji beda t-test (independen sample t-test) menunjukkan bahwa tidak terdapat perbedaan yang signifikan dari hasil rasio kemandirian keuangan daerah Kota dan Kabupaten pada Provinsi Jawa Timur dan Provinsi Jawa Tengah tahun 2010-2015.

2. Rasio Derajat Desentralisasi Fiskal pada Provinsi Jawa Timur dan Provinsi Jawa Tengah tahun 2010-2015 menunjukkan bahwa nilai maksimum, minimum dan mean Provinsi Jawa Timur lebih tinggi

dibandingkan dengan Provinsi Jawa Tengah. Hal tersebut dikarenakan total Pendapatan Daerah Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Dari hasil uji beda t-test (independen sample t-test) menunjukkan bahwa tidak terdapat perbedaan yang signifikan dari hasil rasio derajat desentralisasi fiskal Kota dan Kabupaten pada Provinsi Jawa Timur dan Provinsi Jawa Tengah tahun 2010-2015. 3. Rasio indeks kemampuan rutin pada

Provinsi Jawa Timur dan Provinsi Jawa Tengah tahun 2010-2015 menunjukkan nilai Maksimum, Minimum dan Mean Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Hal tersebut dikarenakan nilai Belanja Operasional Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Dari hasil uji beda t-test (independen sample t-test) menunjukkan bahwa tidak terdapat perbedaan yang signifikan dari hasil rasio indeks kemampuan rutin Kota dan Kabupaten pada Provinsi Jawa Timur dan Provinsi Jawa Tengah tahun 2010-2015. 4. Rasio keserasian pada Provinsi Jawa Timur

dan Provinsi Jawa Tengah tahun 2010-2015 menunjukkan Nilai Maksimum, Minimum dan Mean Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Hal ini disebabkan karena Nilai Belanja operasional dan belanja modal Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Dari hasil uji beda t-test (independen sample t-test) menunjukkan bahwa terdapat perbedaan yang signifikan dari hasil rasio keserasian Kota dan Kabupaten pada Provinsi Jawa Timur dan Provinsi Jawa Tengah tahun 2010-2015.

5. Rasio pertumbuhan pada Provinsi Jawa

Timur tahun 2010-2015 menunjukkan bahwa nilai Maksimum, Minimum dan Mean Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Hal tersebut dikarenakan nilai Belanja operasional dan Belanja Modal Provinsi Jawa Timur lebih tinggi dibandingkan dengan Provinsi Jawa Tengah. Dari hasil uji beda t-test (independen sample t-test) menunjukkan bahwa terdapat perbedaan yang signifikan dari hasil rasio keserasian Kota dan Kabupaten pada Provinsi Jawa Timur dan Provinsi Jawa Tengah tahun 2010-2015.

SARAN

Berdasarkan hasil penelitian analisis perbandingan kemampuan keuangan daerah pada Provinsi Jawa Timur dan Provinsi Jawa Tengah tahun 2010-2015. Maka penulis akan memberikan saran sebagai berikut bagi pemerintah Provinsi Jawa Timur dan Provinsi Jawa Tengah agar lebih meningkatkan Pendapatan Asli Daerah (PAD) melalui hasil pajak daerah (tertib pajak), hasil retribusi daerah, hasil pengelolaan kekayaan daerah dan lain-lain pendapatan asli daerah yang sah, serta dana perimbangan yang bersumber dari penerimaan Anggaran Pendapatan Belanja Daerah (APBD) yang dialokasikan kepada daerah melalui penerimaan Pajak Bumi dan Bangunan, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) untuk meningkatkan pendapatan daerah. Oleh karena itu, kemampuan keuangan daerah sangat perlu dilakukan untuk menilai kinerja keuangan daerah dalam membiayai penyelenggaraan pemerintahannya dan melaksanakan otonomi daerah.

REKOMENDASI PENELITIAN SELANJUTNYA

Penelitian ini memiliki beberapa keter-batasan yang pada akhirnya mempengaruhi

hasil dari penelitian. Keterbatasan yang terkait dengan penelitian ini sebagai berikut:

1. Bagi penelitian selanjutnya, dapat memperluas objek penelitian yaitu perbandingan kemampuan keuangan daerah Kota dan Kabupaten diseluruh Indonesia.

2. Penelitian ini menggunakan lima variabel untuk membandingkan kemampuan keuangan daerah. Bagi penelitian selanjutnya, dapat menambah alat pengukuran rasio lainnya sebagai alat analisis kinerja keuangan pemerintah daerah seperti rasio tingkat ketergantungan keuangan daerah, rasio aktivitas, rasio efektifitas dan Debt Service Coverage Ratio (DSCR).

DAFTAR PUSTAKA

Bastian, Indra.2006. Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Erlangga. Gomes, Ricardo Correa, Solange Alfinito,

Pedro Henrique Melo Albuquerque. 2013.

Analyzing Local Government Financial Performance: Evidence from Brazilian Municipalities 2005-2008. Vol. 17: 704-719.

Halim, Abdul. 2007. Akuntansi Sektor Publik:

Akuntansi Keuangan Daerah. Jakarta:

Salemba Empat.

Halim, Abdul dan Kusufi. 2012. Akuntansi

Keuangan Daerah. Edisi Keempat. Jakarta:

Salemba Empat.

Kusumawati, Oktiandri Chopsoh. 2011. Krisis

Ekonomi di Indonesia tahun 1997-1998. http://ock-t.blogspot.co.id/2011/12/krisis-ekonomi-di-indonesia-tahun-1997.html

(diakses pada tanggal 5 Oktober 2016 jam 19:27)

Nazir, Mohammad.2003. Metode Penelitian. Ghalia Indonesia, Jakarta.

Mahmudi. 2010. Buku Seri Membudayakan

Akuntabilitas Publik: Analisis Laporan Keuangan Pemerintah Daerah Panduan

bagi Eksekutif, DPRD, dan Masyarakat dalam Pengambilan Keputusan Ekonomi, Sosial, dan Politik. Edisi kedua. UPP STIM

YKPN, Yogyakarta.

Mamogale, Majuta Judas. 2014. Financial

Performance of Local Government in Limpopo Province 2010-2012. African Studies Quarterly. Vol. 15: 71-92.

Mianti, Rara. 2014. Analisis Kinerja Keuangan Pemerintah Daerah Se-Provinsi Bengkulu Sepuluh Tahun Terakhir. Skripsi. Universitas Bengkulu.

Oktavianus, Donny, Sri Murni dan Ivonne S. Saerang. 2015Analisis Perbandingan Kemampuan Keuangan Daerah pada Kota Bitung dan Kota Tomohon. Jurnal EMBA. Vol. 3, No 3.

Patriati, Ratri. 2010. Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Keuangan Pemerintah Daerah di Jawa Tengah.

Skripsi. Surakarta: Universitas Sebelas

Maret.

Pemerintah Republik Indonesia. 2004.

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah. Jakarta.

Rahman, Nikmah Astuti, Amran Naukoko dan Albert Londah. 2014. Analisis Perbandingan Kemampuan Keuangan Daerah di Provinsi Sulawesi Utara. Jurnal

Berkala Ilmiah EfisiensiVol.14, No. 03.

Sugiyono. 2013. Statistik untuk Penelitian. Cetakan ke-22. Bandung: Alfabeta.

Wulandari, Anita. 2001. Kemampuan Keuangan Daerah. Jurnal Kebijakan dan Administrasi Publik. Vol. 5, No 2.

Yuliati. 2001. Analisis Kemampuan Keuangan Daerah dalam Menghadapi Otonomi Daerah, Manajemen Keuangan Daerah. Yogyakarta: UPP YKPN