BAB III

METODOLOGI PENELITIAN

3.1. Gambaran Umum

3.1.1. Sejarah singkat Perusahaan

PT. Bank Cimb Niaga Tbk merupakan hasil merger dari dua bank yaitu: PT. Lippobank Tbk dan PT. Bank Niaga Tbk dikarenakan mengikuti peraturan pemerintah mengenai SPP (Single Presence Policy).

a. Sejarah PT. Lippobank Tbk

Perjalanan PT. Lippobank Tbk (LB) dimulai dengan NV Bank Perniagaan Indonesia (Indonesian Mercantile Bank) pada bulan Maret 1948, dan kemudian berturut-turut berganti nama menjadi PT Bank Perniagaan Indonesia dan PT Lippobank pada tahun 1956 dan 1989.Setelah selesainya proses merger dengan PT Bank Umum Asia, LB mulai mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada bulan November 1989. Pada tanggal 23 Desember 1998,terjadi lagi perubahan nama dari PT. Lippo Bank menjadi PT Bank Lippo Tbk atau lebih dikenal dengan nama Lippobank.

Pemerintah Republik Indonesia menjadi pemegang saham utama LB setelah program rekapitalisasi dilaksanakan pada tanggal 28 Mei 1999. Pada Tanggal 25 Februari 2004,

kepemilikan saham Republik Indonesia di LB sebesar 52,05 % beralih kepada Konsorsium Swissasia Global.

Pada tanggal 30 September 2005, setelah memperoleh persetujuan dari Bank Indonesia, Khazanah Nasional Berhad (melalui Santubong Investment B.V., anak perusahaan yang dimiliki sepenuhnya ) menuntaskan proses akuisisi 52,05 % saham LB dari Swissasia Global. Selanjutnya hal ini diikuti dengan proses Tender Offer yang meningkatkan kepemilikan Santubong menjadi 87,52 % dari total saham LB yang ditempatkan.

Sejak itu, LB dengan cepat mengambil langkah mengembangkan dan melaksanakan peta bisnis yang baru.Peta bisnis tersebut akan memandu LB ke standar operasional bank kelas dunia, dengan kebijakan dan praktek tata kelola perusahaan yang tidak dapat dikompromikan untuk membangun dan mempertahankan nilai bagi seluruh stakeholder. Digabungkan dengan pelaksanaan yang tepat tanpa cacat, LB berada di lajur perjalanan yang akan menghantarkannya mencapai status bank jangkar pada tahun 2010 dalam kerangka Arsitektur Perbankan Indonesia.

b. Sejarah PT.Bank Niaga Tbk

Berdiri sejak 26 September 1955, saat ini Bank Niaga adalah bank terbesar ke-7 di Indonesia berdasarkan nilai asset.

Bank Niaga merupakan bank kedua terbesar di Indonesia dalam penyaluran kredit kepemilikan rumah (KPR) dengan pangsa pasar sekitar 10%.Sejak 25 November 2002 mayoritas saham Bank Niaga dimiliki oleh Bumiputera-Commerce Holdings Berhad (BCHB), dan pada tanggal 16 Agustus 2007 dialihkan kepada CIMB Group Sdn Bhd, perusahaan yang 100 % dimiliki oleh BCHB. Sebagai bank nasional yang pertamakali meluncurkan layanan ATM pada tahun 1987 dan on-line banking system pada tahun 1991,Bank Niaga dikenal sebagai salah satu bank yang paling inovatif di Indonesia.

Disamping itu, sejarah PT. Bank Niaga terbagi menjadi beberapa dasawarsa seiring dengan usianya hingga kini, yaitu:

1. Dasawarsa # 1 ( 1955 – 1965 )

Dasawarsa pertama Bank Niaga diisi dengan dedikasi dan kerja keras agar menjadi sebuah bank swasta nasional yang baik, sehat dan dipercaya. Sejak awal kami meyakini pentingya nilai-nilai integritas dan kualitas.

a. Membangun kepercayaan kepada Bank Niaga

Para pendiri Bank Niaga (sekarang CIMB Niaga) menyadari bahwa kepercayaan nasabah maupun masyarakat adalah satu nilai yang harus senantiasa didapatkan serta dijaga. “Usaha yang utama adalah mendapatkan kepertjajaan…” (Sumber: Laporan Tahunan 1956)

b. Teknologi demi pelayanan yang cepat dan memuaskan

Para pendiri Bank Niaga (sekarang CIMB Niaga) melihat pentingnya pemanfaatan teknologi bagi pelayanan-jauh sebelum kata “teknologi informasi” digunakan dalam dunia perbankan. Ukuran pelayanan yang baik diantaranya adalah cepat dan memuaskan. “Dari semula telah diusahakan supaja seluruh adminitrasi bank dapat dijalankan setjara mechanics…” (Sumber : Laporan tahunan 1956). Diusahakan supaja tugas2… dapat senantiasa dilakukan setjara memuaskan. Bagi pemegang Giro umpamanja telah diberikan perhitungan harian sehingga tiap perobahan selambat-lambatnja telah dapat diketahui oleh langganan pada hari kerdja berikutnja.” (Sumber tahunan 1957). c. Kepatuhan Kepada Peraturan

Jauh sebelum konsep Good Corporate Governance dikenal luas,PT.Bank Niaga telah membangun salah satunya yaitu kepatuhan (compliance).” Oleh pimpinan senantiasa diusahakan supaja bank bekerdja sesuai dengan peraturan- peraturan jang sewaktu-waktu dikeluarkan oleh Bank Indonesia”( Sumber : Laporan Tahunan 1960).

d. Karyawan Sebagai Aset Utama

PT. Bank Niaga telah menetapkan bahwa karyawan yang berdedikasi serta memiliki integritas adalah kekayaan utama yang dimiliki oleh suatu perusahaan. ”Dalam kebijaksanaan

kepegawaian, terus menerus diusahakan untuk mensejuaikan gadji dengan ongkos hidup jang terus meningkat….djasa-djasa seluruh pegawai dalam mempertahankan daja service bank terhadap para langganan” (Sumber : Laporan Tahunan 1965).

2. Dasawarsa # 2 (1966-1975)

Untuk berkembang secara pesat dan memperkuat kepercayaan masyarakat, pada dasawarsa kedua ini PT. Bank Niaga mengembangkan sistem, organisasi, manajemen dan sumber daya manusia yang bervisi masa depan. Adapun program-program yang dicanangkan antara lain sebagai berikut :

a. Menjadi Salah Satu Bank Swasta Nasional yang Dipercaya Pada tahun 1969 di tengah krisis perbankan swasta, PT. Bank Niaga termasuk sedikit dari bank- bank swasta yang tergolong sehat. ”…PT. Bank Niaga djuga diikutsertakan diantara 3 bank swasta lainnja untuk menyelenggarakan tabungan berhadiah jang didjamin oleh Bank Indonesia…dengan penjertaan ini kita telah digolongkan pada kelompok bank- bank nasional jang tjukup baik untuk didjamin oleh Bank Indonesia” ( Sumber : Laporan Tahunan 1969 ).

b. Prinsip Prudential Banking

PT. Bank Niaga mengutamakan prudential banking “…banjak debitur – debitur jang menginginkan pindjaman setjara “overdraft” tanpa perdjanjian,hal yang tidak dapat dikabulkan “.

PT. Bank Niaga menjadi full service bank pada bulan November 1974. (Sumber : Laporan Tahunan 1974 ).

c. Investasi Pimpinan Untuk Masa Depan

“Terutama dibidang pemupukan tenaga pimpinan, PT. Bank Niaga telah berhasil menyelesaikan pendidikan beberapa management trainees dengan baik. Dimasa yang akan datang usaha human investment ini akan lebih nyata manfaatnya bagi perkembangan bank dengan tersedianya karyawan- karyawan pimpinan terlatih yang mampu memberikan jasa bank yang dibutuhkan oleh masyarakat.” (Sumber Laporan Tahunan 1975 ). 3. Dasawarsa # 3 ( 1976-1985 )

Pada dasawarsa ketiga ini PT. Bank Niaga secara cepat melakukan berbagai perubahan mendasar dalam skala besar di segala bidang. Disamping itu, PT. Bank Niaga berusaha keras membangun bank yang modern dan didukung oleh teknologi informasi, sehingga menghasilkan pertumbuhan yang baik dan berkelanjutan (sustainable development). Adapun program – program yang telah dicanangkan pada dasawarsa ini adalah :

a. Menerapkan System ON – LINE Banking

Pada tahun 1981-1982, PT. Bank Niaga menerapkan jaringan banking on-line antar cabang dan menjadi salah satu bank yang pertama di Indonesia.” Dibidang operasi, yang menonjol adalah ditingkatkannya system computer di seluruh cabang – cabang Bank

Niaga di Jakarta dan Surabaya. Dalam peningkatan system ini diharapkan setiap nasabah yang menjadi nasabah dari salah satu cabang Bank Niaga di Jakarta, dapat menyetor dan mengambil uang tunai maupun kliring di semua kantor cabang Bank Niaga di Jakarta Raya “ (Sumber Laporan Tahunan 1983 ).

Budaya kerja di Bank Niaga semakin diperkuat dimana para pendiri, shareholders dan manajemen senantiasa bekerja dengan prinsip kepentingan stakeholders harus didahulukan. Itulah inti dasar Good Corporate Governance.

b. Melakukan Inovasi Produk dan Jasa

PT. Bank Niaga menciptakan berbagai produk dan jasa baru untuk menjawab kebutuhan nasabah.”…telah dibuka Cabang Pembantu Kebayoran. Cabang baru ini dengan cepat berhasil menghimpun dana dan melaksanakan Professional Loan Program ( P.L.P ), yaitu program pemberian kredit kepada golongan profesi seperti dokter, insinyur dan lain-lain “. ( Sumber Laporan Tahunan 1976 ). “…penambahan jaringan authorized money changer di cabang Jakarta-Kota, cabang Hasanudin, cabang Cirebon, cabang Ujung Pandang, membuka unit-unit Kas Mobil diberbagai kampus dan dihasilkannya berbagai produk – produk perbankan baru “.(Sumber Laporan Tahunan 1985 ).

Dengan penghapusan pagu kredit dan pengurangan kredit likuiditas Bank Indonesia ( Paket Kebijakan 1 Juni 1983 – Pakjun 1983),

Bank Niaga menyadari kecenderungan iklim perbankan yang berkembang kearah persaingan merebut pasar. Karena itu walaupun indicator – indicator keuangannya memungkinkan untuk ekspansi, Bank Niaga memilih kebijakan operasional yang lebih konservatif dan hati-hati dengan titik berat pada peningkatan pelayanan, pendidikan, dan konsolidasi organisasi. Kebijakan operasional Bank Niaga tadi tampaknya sejalan dengan perkembangan ekonomi yang mengalami kelesuan selama pertengahan dasawarsa 1980- an, sebagai dampak berkepanjangan dari kemerosotan laju pertumbuhan ekonomi Negara – Negara industi maju yang berawal tahun 1980 (Sumber : 40 Tahun Kiprah Bank Niaga )

4. Dasawarsa # 4 (1986 – 1995)

Pada dasawarsa keempat, PT. Bank Niaga kembali melakukan berbagai terobosan untuk semakin mengenali dan dekat dengan nasabah. Tahun 1987 dicanangkan sebagai Tahun Kualitas dan Tahun 1994 – 1998 sebagai Tahun Nasabah.

Adapun program – program yang dicanangkan pada dasawarsa kali ini adalah sebagai berikut :

a. Transformasi Corporate Image Melalui Logo Baru

PT. Bank Niaga menyadari pentingnya program corporate image building yang dilaksanakan secara konsisten dan disesuaikan dengan perkembangan Bank Niaga. Salah satunya ialah perubahan

logo Bank Niaga .Pemikiran mengganti logo Bank Niaga sendiri sebenarnya telah muncul di awal tahun 1980-an. Akhirnya , melalui sebuah biro jasa periklanan asing, dipilih logo Bank Niaga berupa huruf N diapit oleh empat kaki, dengan dua warna yaitu merah dan abu – abu. Logo tersebut dipilih manajemen Bank Niaga karena dinilai sederhana namun cukup artistik. ( Sumber : 40 tahun kiprah Bank Niaga ).

b. Lebih Berorientasi Kepada Kepuasan Nasabah

PT. Bank Niaga berusaha tetap menjaga upaya – upaya yang berorientasi kepada kepuasan nasabah dan pelayanan yang berkualitas. ”Tahun ini merupakan komitmen PT. Bank Niaga untuk menjadikan pelayanan kepada nasabah melampaui harapan. Dalam hal ini PT. Bank Niaga terus melanjutkan Program kualitas pelayanan yang dimulai tahun lalu. Survei nasabah secara internal dan eksternal dilakukan dan visi pelayanan Bank Niaga telah diperoleh secara consensus, yaitu : KEPUASAN NASABAH ADALAH SEGALA – GALANYA “

(Sumber : Laporan Tahunan 1994 ).

c. Menjadi Bank Yang Pertama Memperkenalkan ATM

Di jajaran perbankan nasional, pada tahun 1987 PT. Bank Niaga kembali menjadi pionir yaitu dalam jasa ATM. Perkembangan ATM sangat menggembirakan, dengan kemampuan system komputer on line, nasabah dapat menarik dananya pada setiap

ATM Bank Niaga selama 24 jam. (Sumber: Laporan Tahunan 1988).

d. Menjadi Perusahaan Publik

Di bulan Juni 1989, PT. Bank Niaga Tbk initial public offering (IPO) di Bursa Efek Jakarta. Setelah selesai masa penawaran, hasil perhitungan menunjukkan bahwa pemesanan saham Bank Niaga mencapai 20,9 juta saham atau sekitar empat kali lipat dari saham yang ditawarkan ( yakni 5 juta saham )…. Berarti saham Bank Niaga banyak diminati investor dan masyarakat. Citra Bank Niaga yang positif di hadapan masyarakat, penanganan manajemen yang berhati – hati serta indicator kinerja keuangan yang meyakinkan sangat mendukung sukses go public ini. (Sumber : 40 Tahun kiprah Bank Niaga ) .

e. Tanggungjawab Warga Negara Korporasi Yang Baik

“……Bank Niaga will always be conscious of its social commitments as corporate citizen of Indonesia, a responsibility held as an extension and part of our business responsibility to our shareholders and our clients “ ( Sumber : Laporan Tahunan 1992 ) 5 . Dasawarsa # 5 ( 1996 – 2005 )

Dasawarsa Looking Beyond The Future

Dasawarsa kelima merupakan masa penuh tantangan berat bagi Bank Niaga, karena berhasil mengatasi dampak dari krisis ekonomi dan perbankan nasional yang terjadi mulai tahun 1997 di Indonesia. Sementara

itu Bank Niaga tetap mempertahankan posisinya dalam 10 bank terbaik dalam kualitas pelayanan. Dengan dukungan pemegang saham mayoritas yaitu Commerce Asset – Holding Berhad, lembaga keuangan Malaysia terkemuka, Bank Niaga siap untuk mewujudkan visinya menjadi satu dari lima bank terbesar di Indonesia.

Di Tahun 1999, Bank Niaga ditempatkan sebagai Bank Take Over di bawah pengawasan Badan Penyehatan Perbankan Nasional (BPPN). Berbeda dengan bank – bank lain yang diambila alih, Bank Niaga tidak memiliki masalah penyelewengan dana BLBI ataupun pelanggaran batas maksimum pemberian kredit ( BMPK ) kepada kelompok terafiliasi.Apa yang terjadi pada bulan April 1999 saat mana Bank Niaga diambil alih oleh BPPN, semata – mata disebabkan karena ketidakmampuan pemegang saham Bank Niaga menyediakan 20 % kebutuhan dan rekapitulasi. (Sumber Laporan Tahunan 1999 ).

Setelah mencermati perkembangan pasar, mulai tahun 1998 Bank Niaga memperluas pasar perbankan consumer dan memperbesar basis nasabah yang solid dan loyal dari kelompok menengah- atas yang dikembangkan ke kelompok menengah. Bank Niaga menciptakan berbagai produk unggulan yang merupakan solusi tepat guna demi meningkatkan kepuasan nasabah.

Mulai Tahun 2001, Bank Niaga mengubah system teknologi informasinya dengan system yang lebih canggih dan sempurna. Investasi pada bidang teknologi ini bertujuan untuk memberikan pelayanan yang

mudah diakses nasabah di manapun dan kapanpun, cepat, aman serta merupakan solusi bagi nasabah.

Beberapa prinsip dan implementasi tata kelola perusahaan yang baik bukanlah hal yang baru di Bank Niaga. Sejak pertengahan dasawarsa 1980- an kepada setiap karyawan telah diberlakukan Standar Etika dan Perilaku Karyawan termasuk pengaturan hal – hal yang terkait dengan pertentangan kepentingan. Bank Niaga juga mempunyai tradisi memisahkan dengan tegas peran dan latar belakang hubungan personil antara Komisaris dengan Direksi…selalu ditegaskan pentingnya prinsip – prinsip kemandirian, transparansi, keadilan, tanggungjawab, akuntabilitas, dan kepatuhan dipegang teguh dalam setiap tindakan dan perilaku usaha sehari – hari. ( Sumber : Laporan Tahunan 2000 ).

Dengan masuknya Commerce Asset – Holding Berhad sebagai pemegang saham mayoritas Bank Niaga pada November 2002, Bank Niaga memiliki peluang untuk memperluas pasarnya ke kawasan regional.

6. Dasawarsa # 6 ( 2006 – 2015 )

Pada Tanggal 28 Mei 2008 (setelah mendapat persetujuan RUPSLB ) , PT. Bank Niaga Tbk berganti nama menjadi PT. Bank CIMB Niaga Tbk .Pada Tanggal 13 Juni 2008, Menkunham memberikan persetujuan pergantian nama dari PT. Bank Niaga Tbk menjadi PT. Bank CIMB Niaga Tbk. Pada 22 Juli 2008, Bank Indonesia memberikan persetujuan pergantian nama tersebut.

Pada 18 Juli 2008, RUPSLB menyetujui CIMB Niaga untuk merger dengan PT.Bank Lippo Tbk untuk memenuhi ketentuan BI Single Presence Policy. Realisasi merger masih menunggu persetujuan regulator. Pada 1 November 2008, merger CIMB Niaga – Lippo Bank mendapat persetujuan dari Bank Indonesia.

Demikian uraian lengkap mengenai sejarah singkat PT. Bank CIMB Niaga Tbk.

3.1.2 Struktur Organisasi Perusahaan

Suatu organisasi mempunyai pembagian dalam menjalankan kegiatan usahanya, sehingga dapat memudahkan pembagian dalam tugas organisasi. PT. Bank CIMB Niaga merupakan suatu kumpulan unit kegiatan kantor besar, kantor wilayah dan kantor cabang yang masing – masing unit tersebut didukung pula oleh sub – sub unit dibawahnya.

Adapun susunan dewan Komisaris dan dewan direksi adalah sebagai berikut :

a. Dewan Komisaris b. Dewan Direksi 1 ) Direktur Utama 2 ) Wakil Direktur Utama 3 ) Direktur Retail Banking 4 ) Direktur Corporate Banking 5 ) Direktur Business Banking 6 ) Direktur IT And Operational

7 ) Direktur Financial & Corp Planning 8 ) Direktur Treasury

Berikut ini divisi – divisi yang ada pada PT. Bank CIMB Niaga Tbk sampai saat ini adalah :

1) Direktur Utama, membawahi :

Satuan pengawas intern yang mempunyai tugas membantu direksi dalam mengawasi jalannya seluruh unit organisasi sesuai dengan prosedur dan kebijaksanaan - kebijaksanaan Direksi, memberikan pertimbangan kepada direksi untuk pemutusan kasus-kasus kecurangan yang ditemukan di unit-unit organisasi, membantu segenap unit organisasi didalam memperbaiki dan meluruskan kegiatan yang tidak sesuai dengan peraturan dan kebijaksanaan yang berlaku.

2) Direktur Ritel Banking, membawahi :

a. Mortgage Business Yang terdiri dari :

1. Developer And Broker Acquisition 2. Mortgage Business Development 3. EBP Relationship

4. Mortgage Product Specialist & Sales Support b. Consumer Liability, WM & Automotive Business

Yang terdiri dari : - Automotive Business

a. Auto Loan (Indirect ) b. Auto Loan (Direct) c KITA Finance

- Consumer Liability, WM & Product Development Membawahi beberapa sub, yaitu:

a. Consumer Liability Business Development b. Wealth Management Business Development c. Bancassurance Business Development - Consumer Liability, WM Product Specialist

Membawahi beberapa sub yaitu : a. Investment Specialist

b. Bancassurance c. Liability Specialist

d. Wealth Management Specialist c. Alternate Channels And Telesales Membawahi beberapa divisi, yaitu :

1. Alternate Channels 2. Telesales

3. Retail Banking Product Marketing Communication 4. Retail Banking Portfolio & Performance Management d. Card And Personal Loan Business

Bertugas menciptakan dan mengembangkan fungsi perencanaan strategis terhadap pengelolaan promosi dan advertensi dalam

rangka pencapaian target pengembangan bisnis kartu kredit, memelihara software dan hardware serta mengembangkan system jaringan komunikasi sesuai dengan kebutuhan, memonitoring aktivitas penggunaan kartu kredit sebagai deteksi awal terhadap adanya kejahatan dan penyalagunaan kartu kredit dan memonitoring transaksi kartu kredit

3) Direktur Business Banking, membawahi :

a. Trade Finance And Product development, bertugas memproses, memantau dan membina perkembangan dunia perdagangan dan pengembangan produk.

b. Jakarta Business Area, bertugas mengelola, memantau dan membina segala kegiatan Business perbankan yang berada di Kantor Cabang dan Kantor dibawahnya yang berada di area Jakarta dan sekitarnya. c. Jateng Business Area, bertugas mengelola, memantau dan membina

segala kegiatan Business perbankan yang berada di Kantor Cabang dan Kantor dibawahnya yang berada di area Jawa Tengah dan sekitarnya.

d. Jabar Business Area, bertugas mengelola, memantau dan membina segala kegiatan Business perbankan yang berada di Kantor Cabang dan Kantor dibawahnya yang berada di area Jawa Barat dan sekitarnya.

e. Sumatera Business Area, bertugas mengelola, memantau dan membina segala kegiatan Business perbankan yang berada di Kantor

Cabang dan Kantor dibawahnya yang berada di area Sumatera dan sekitarnya.

f. Jatim Business Area, bertugas mengelola, memantau dan membina segala kegiatan Business perbankan yang berada di Kantor Cabang dan Kantor dibawahnya yang berada di area Jawa Timur dan sekitarnya.

g. Indonesia Timur Business Area, bertugas mengelola, memantau dan membina segala kegiatan Business perbankan yang berada di Kantor Cabang dan Kantor dibawahnya yang berada di area Indonesia bagian Timur seperti Pulau Kalimantan, Sulawesi, Bali, Ambon dan sekitarnya.

h. Enterprise Banking, bertugas memantau, menganalisa dan menjalin hubungan dengan para stakeholders perusahaan, mengadakan kegiatan roadshow, seminar, jumpa pers serta kegiatan yang berhubungan dengan kinerja perusahaan.

i. Small Mikro Enterprise Banking Group, terbagi kedalam beberapa wilayah yaitu West dan East.

j. Micro Finance, bergerak di bidang keuangan

4) Direktur Corporate Banking, terdiri dari :

a. Corporate Banking I Group b. Corporate Banking II Group c. Corporate Banking III Group d. Corporate Banking IV Group

e. Corporate Advisory & Syndication Group

Keseluruhan divisi ini bertugas mengelola hubungan Bank dengan nasabah korporasi dan membantu usaha calon nasabah sesuai dengan daerah yang telah ditentukan per divisi masing – masing.

5) Direktur Treasury, terdiri dari :

a. Sales Treasurer and Risk Analytics, bertugas mengelola dana baik rupiah maupun valuta asing, memberikan pertimbangan kepada Direksi mengenai keadaan posisi asset dan liability. Terdiri dari : Corporate Sales, Spot, Swap and Forward Market Making, Funding and Liquidity Management, Research and Strategy, Derivatives Sales Structuring, Institusional Sales and Islamic Treasury.

b. Trading, bertugas melakukan pengelolaan pemasaran dan promosi perdagangan dari jas internasional banking, menyusun kebijakan seputar perdagangan dan berperan dalam pengembangan transaksi ekspor dan impor. Untuk itu terbagi lagi menjadi : Government Bond Interest Rate Derivatives & Cross Currency Swap Market Making, Asset Liability Management, Corporate bonds / Market Making, Rate & FX Trading, FX Options Market Making, Structured Deposits and Structured Loans and Investment of Shareholders Funds.

c. Financial Institusional, bertugas mengelola jasa pelayanan bank terpadu kepada nasabah individu, mengelola dan memasarkan jasa – jasa custody, Trustee, Sinking Fund, Paying Agent dan Jasa Advisory Keuangan. Terbagi lagi menjadi : Securities Services, Credit

Analysis, International & FI Domestic Network Services, Settlement Bank Services, Global Banking and Non- Banking Financial.

6) Direktur IT And Operational, bertugas menyiapkan system informasi

yang akan digunakan oleh segenap unit Bank CIMB Niaga, memberikan dukungan kepada seluruh unit organisasi dalam melaksanakan otomatisasi yang telah ditetapkan oleh direksi yang terdiri dari :

a. IS Development b. IT Delivery Services

c. IT Planning & Architecture Management d. System Operation & Assurance

e. National Operations

f. Strategic & Centralized Operations

7) Direktur Financial And Corporate Planning, bertugas menyusun

neraca, rugi-laba gabungan dan laporan keuangan yang diwajibkan serta menetapkan kebijakan system akuntansi transaksi Rupiah, valuta asing dan untuk cabang luar negeri. Disamping itu bertugas pula dalam mengelola kebutuhan pengadaan barang sesuai arah pengembangan bisnis, mengelola kualitas asset dan property lainnya dan mengevaluasi pemanfaatannya dan menunjang aktivitas protokoler Kantor Besar.

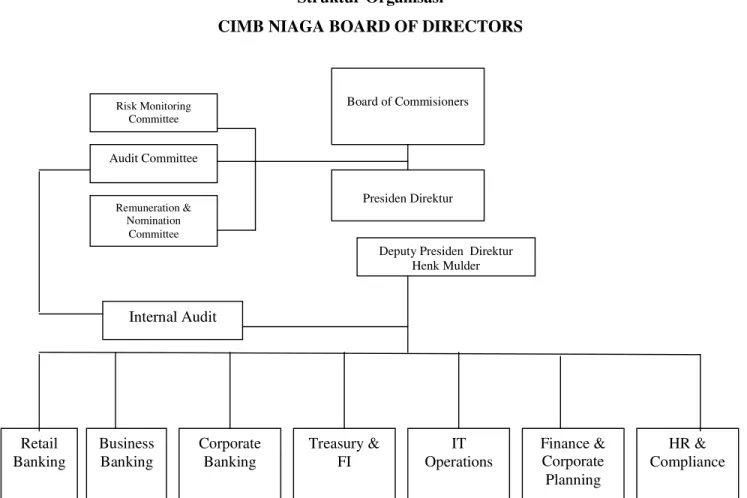

Gambar 3.1 Struktur Organisasi

CIMB NIAGA BOARD OF DIRECTORS

Board of Commisioners

Presiden Direktur

Deputy Presiden Direktur Henk Mulder Risk Monitoring Committee Audit Committee Remuneration & Nomination Committee Retail Banking Business Banking Corporate Banking IT Operations Treasury & FI Finance & Corporate Planning HR & Compliance Internal Audit

3.1.3. Lokasi Penelitian

Penulis melakukan riset pada PT. Bank CIMB Niaga Tbk Divisi Sumber Daya Manusia Jl. Pangeran Diponegoro No.101 Boulevard Karawaci Tangerang 15810.

3.1.4. Produk Jasa / Bidang Usaha

Bidang usaha Bank CIMB Niaga sebagai bank umum pada garis besarnya dalam kegiatan pemasaran jasa-jasa khususnya di bidang keuangan , berupa jasa – jasa perbankan umum dan jasa – jasa pasar modal.

Dalam memenuhi kebutuhan masyarakat akan jasa pelayanan perbankan, Bank CIMB Niaga memberikan beberapa produk pelayanan kepada nasabah antara lain :

a. Menghimpun dana masyarakat dalam bentuk simpanan

1) Giro

Yaitu simpanan uang pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran atau pemindahbukuan dan atau alat penarikan lainnya. 2) Deposito Berjangka

Yaitu deposito yang dibuat atas nama seseorang dan tidak dapat dipindahtangankan.

3) Sertifikat Deposito

Yaitu sertifikat deposito yang diterbitkan oleh PT. Bank CIMB Niaga Tbk. Disebut atas nama yang ditunjuk dan dapat dipindatangankan.

4) Tabungan Niaga X Tra

Yaitu bentuk simpanan yang cocok digunakan sebagai tabungan pribadi atau keluarga yang menguntungkan dan bermanfaat untuk menghadapi keperluan rutin mendadak.

5) Deposito On Call

Yaitu produk Bank CIMB Niaga dalam bentuk penempatan dana giro untuk jangka waktu tertentu. Jangka waktunya antara 7 hingga 30 hari.

b. Jasa Dalam Negeri

1) Kiriman Uang Dalam Negeri ( KU- LLG )

Yaitu jasa bank dalam pengiriman uang antara bank atas permintaan nasabah yang ditujukan kepada penerima perseorangan atau perusahaan di tempat lain.

2) Inkaso

Yaitu jasa dari bank untuk menagihkan pembayaran atas suatu surat atau dokumen berharga kepada pihak ketiga di tempat lain dimana Bank CIMB Niaga merupakan cabang.

3) Surat Keterangan Bank

Yaitu suatu keterangan tertulis dari bank untuk pihak lain mengenai seorang nasabah atau badan hukum dalam hubungannya dengan bank. Pada umumnya, Surat ini diperlukan oleh nasabah untuk memenuhi persyaratan dalam menjalankan usaha atau bisnis dengan pihak lain.

4) Safe Deposit Box ( SDB )

Yaitu suatu jasa bank dalam penyimpanan barang – barang berharga dan surat – surat berharga. Tidak diperkenankan menyimpan bahan kimia atau barang terlarang.

5) Authomatic Teller Machine ( ATM )

Yaitu suatu system pelayanan bank secara elektronik dengan menggunakan computer untuk mengupayakan penyelesaian fungsi – fungsi secara otomatis dari sebagian fungsi yang biasanya dilakukan oleh Teller .

6) Pasar Uang

Yaitu suatu tempat yang dananya dapat dipinjam dan ditempatkan dalam jangka pendek. Atas kesempatan menggunakan dana tersebut, peminjam harus membayar interest kepada pemilik dana.

7) Foreign Exchange

Yaitu suatu tempat dimana dapat dilakukan pertukaran atau jual beli antara suatu mata uang dengan mata uang lainnya yang mengakibatkan beralihnya hak milik atas mata uang yang diperjualbelikan tersebut.

8) Layanan Custody

Yaitu layanan terpadu kegiatan transaksi efek nasabah perusahaan (lokal maupun asing) atau perorangan, baik untuk efek yang dapat diperdagangkan maupun yang tidak dapat diperdagangkan di bursa (marketable / non marketable securities).

c. Jasa Luar Negeri

1) Transfer Luar Negeri

Yaitu pengiriman uang dalam Rupiah maupun valuta asing lainnya melalui jaringan yang mencakup 360 cabang domestik dan jaringan PT. Bank CIMB Niaga di seluruh dunia, menawarkan layanan pengiriman dari fasilitas on-line di setiap cabang dan media elektronik ( SWIFT ) yang didukung oleh 700 bank korespondensi di seluruh dunia.

2) Bank Draft

Adalah suatu warkat yang dikeluarkan oleh mata uang asing dan dapat dicairkan di Depository Corresponding Bank di seluruh dunia.Ini adalah cara pembayaran / likuiditas kas untuk mengurangi resiko penggunaan uang kas.

3) Collection

Yaitu tagihan untuk membayar atau menerima dari seseorang atau perusahaan lain di dalam negeri, atau sebaliknya suatu surat atau dokumen berharga melalui bank.

4) Garansi bank

Yaitu suatu jaminan yang diberikan oleh bank yang menyatakan bahwa pihak bank memberikan jaminan untuk memenuhi kewajiban (sebesar jumlah pokok garansi yang dikeluarkan ) apabila pihak yang dijamin dikemudian hari ternyata tidak atau memenuhi kewajibannya kepada pihak lain sesuai dengan apa yang diperjanjikan. Garansi

bank luar negeri sama seperti jaminan bank dalam negeri dalam valuta asing serta dapat diterbitkan atas perintah penduduk Indonesia maupun Asing.

5) Traveller Check

Yaitu cek untuk bepergian, sangat baik dan aman untuk dibawa bepergian ke luar negeri karena jika hilang, pemegang dapat meminta gantinya.

6) Transaksi Ekspor

Yaitu perdagangan dengan cara mengeluarkan barang dari dalam ke luar wilayah pabean Indonesia dengan memenuhi ketentuan yang berlaku.

7) Transaksi Impor

Yaitu perdagangan dengan cara memasukkan barang dari luar negeri ke dalam wilayah pabean Indonesia dengan memenuhi ketentuan yang berlaku.

d. Pemberian Kredit

1) Kredit Kepemilikan Rumah

Yaitu kredit yang diberikan kepada anggota masyarakat untuk membeli rumah tinggal yang sesuai dengan kebutuhan masing – masing calon debitur.

2) Kredit Investasi

Merupakan fasilitas kredit menengah dan jangka panjang, yang diberikan dalam mata uang Rupiah maupun Valuta Asing untuk pembiayaan pengadaan barang – barang modal untuk rehabilitasi,

modernisasi, perluasan ataupun pendirian proyek baru maupun refinancing yang pelunasannya bersumber dari hasil usaha dengan barang – barang modal yang dibiayai.

3) Kredit Modal Kerja

Merupakan fasilitas kredit jangka pendek yang diberikan dalam mata uang Rupiah maupun Valuta Asing untuk membiayai kebutuhan modal kerja yang habis dalam satu siklus usaha dengan jangka waktu maksimal 1 (satu) Tahun.

4) Kredit Kepemilikan Kendaraan

Yaitu fasilitas pembiayaan yang dapat digunakan untuk meringankan beban pembayaran pembelian mobil yang mana angsuran dapat diatur sesuai dengan kemampuan.

5) Kredit Personal

Yaitu kredit yang diberikan kepada siapa saja yang mempunyai penghasilan dengan tanpa jaminan, dimana besar pinjaman disesuaikan dengan kebutuhan dan pendapatan, kemudian dapat dicicil kembali dengan angsuran tetap hingga 1/3 penghasilan yang diperoleh.

e. Layanan

1) Call Center 14041

Pelayanan informasi 24 jam penuh yang diberikan untuk nasabah melalui jaringan otomasi on-line agar dapat memonitor mutasi dan saldo rekening nasabah di setiap cabang on- line CIMB Niaga.

2) Pembayaran Listrik dan Telepon

Jasa layanan cepat mengenai pembayaran rekening listrik dan telepon yang dilakukan dengan cara mendebet langsung rekening nasabah Bank CIMB Niaga.

3) Private Banking

Suatu paket pemberian fasilitas layanan kepada nasabah – nasabah tertentu untuk semua jenis jasa perbankan serta non perbankan lainnya yang diberikan secar terpadu , pribadi , dan rahasia melalui satu tangan dengan tujuan kebutuhan dan kepuasan yang optimum untuk nasabah.

4) Automatic Teller Machine ( ATM )

Sistem layanan secara elektronik dengan menggunakan computer untuk mengupayakan penyelesaian fungsi – fungsi secara otomatis dan sebagian fungsi biasanya dilakukan oleh Teller.

5) Internet Banking

Yaitu layanan perbankan yang dapat didownload melalui Komputer masing – masing nasabah dengan memiliki user ID dan Password tertentu agar dapat bertransaksi melalui Internet Banking ini.

3.2. Metode Penelitian

Dalam penelitian ini, penulis menggunakan model kausalitas untuk menganalisa pengaruh Pengembangan Produk ATM terhadap Penghimpunan dana nasabah. Penelitian kausal yaitu penelitian untuk

mengetahui pengaruh antara variable Pengembangan Produk ATM dan variable penghimpunan dana nasabah.

3.3. Hipotesa Penelitian

Diduga ada pengaruh Pengembangan Produk ATM PT. Bank CIMB Niaga , Tbk terhadap penghimpunan dana nasabahnya.

3.4. Variabel dan Pengukurannya

Variabel dalam penelitian ini adalah jumlah ATM, Jumlah Kartu ATM dan Jumlah Dana, dengan dimensi dan skala pengukuran seperti pada tabel berikut ini:

Tabel 3.1

Tabel Operasional Variasi Penelitian

Variabel Ukuran Pengukuran

Jumlah ATM Unit Skala Pengukuran

Jumlah Kartu ATM Unit Skala Pengukuran

Jumlah Dana Rupiah Skala Pengukuran

3.5. Definisi Operasional Variabel

1. Jumlah ATM adalah jumlah anjungan ATM Bank CIMB Niaga Tbk. 2. Jumlah Kartu ATM adalah jumlah kartu ATM Bank CIMB Niaga Tbk 3. Jumlah Dana adalah keseluruhan dana yang dapat dihimpun dari

3.6. Metode Pengumpulan Data

Jenis data yang dikumpulkan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang diperoleh melalui buku – buku panduan teori serta literatur tambahan.

Data – data tersebut di atas dikumpulkan dengan cara :

Riset Kepustakaan (Library Research) adalah data yang diperoleh melalui membaca buku – buku panduan teori, dan buku –buku pendukung seperti majalah , artikel serta literature yang dikeluarkan oleh pihak perusahaan.

3.7. Metode Analisis Data

Metode analisis data yang digunakan untuk mencapai tujuan penelitian ini adalah :

1. Analisa deskriptif yaitu analisis yang didasarkan pada pernyataan keadaan dan ukuran kualitas, yang digunakan untuk mengevaluasi tahapan pengembangan produk pada PT. Bank CIMB Niaga Tbk dengan membandingkan pelaksanaannya dengan teori – teori yang berhubungan. 2. Analisis Statistik Regresi Berganda, yaitu studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (bebas), dengan tujuan untuk mengestimasi dan/atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui (Sugiyono, 2006:250). Pusat perhatianya adalah pada upaya menjelaskan

dan mengevaluasi hubungan antara suatu variabel dengan satu atau lebih variabel independen.

Dalam penelitian ini, persamaan regresinya adalah : Ý = a + b1X1 + b2X2

Keterangan :

Y = Variabel tidak bebas (Jumlah Dana) X1 = Variabel bebas (jumlah ATM)

X2 = Variabel bebas (jumlah Kartu ATM)

a = harga Y bila X1 dan X2 = 0 (harga konstan)

b1 = besarnya nilai pembanding nilai taksir Y jika X1 berubah 1

satuan dan X2 konstan.

b2 = besarnya nilai pembanding nilai taksir Y jika X2 berubah 1

satuan dan X1 konstan.

Untuk uji signifikansi koefisien regresi, menggunakan hipotesis sebagai berikut :

H0 : Variabel bebas tidak berpengaruh nyata terhadap variabel terikat

Ha : Variabel bebas berpengaruh nyata terhadap variabel terikat

Dan dengan dasar pengambilan keputusan sebagai berikut : Jika - ttabel < thitung < t tabel maka Ho diterima

Dalam analisis regresi ada dua alat uji yang sering digunakan, yaitu Uji Statistik F dan Uji t.

1. Uji Statistik F (Uji Signifikansi Simultan)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat/ dependen.. Hipotesis nol (H0) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau :

H0 : b1 = b2 = …… = bi = 0

Artinya, apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Hipotesis alternatifnya (Ha) tidak sama parameter secara simultan sama dengan nol, atau :

Ha : b1 ≠ b2 ≠ …… bi ≠ 0

Artinya semua variabel independen secara simultan merupakan penjelas yang signifikan terhadap variabel dependen.

Nilai F uji dapat dicari dengan rumus :

F uji = ) 1 ( / ) 1 ( / 2 2 − − −R n k k R Dimana :

R = Koefisien korelasi berganda k = Jumlah variabel

Kriteria pengujian :

F hitung > F tabel, maka H0 ditolak dan H1 diterima, artinya ada pengaruh nyata variabel bebas terhadap variabel terikat. F hitung < F tabel, maka H0 diterima dan H1 ditolak, artinya tidak ada

pengaruh nyata variabel bebas terhadap variabel terikat. Atau

Jika probabilitas (signifikansi) > 0,05, berarti tidak ada hubungan signifikan.

Jika probabilitas (signifikansi) < 0,05, berarti ada hubungan signifikan.

Dalam grafik, gambar penerimaan dan penolakan tersebut dapat digambarkan sebagai berikut :

Gambar 3-1

Grafik hipotesis diterima dan ditolak

Daerah H0 diterima

- F tabel 0 +F tabel

2. Uji Statistik t (Uji Signifikansi Parameter Individual)

Kegunaan dari pengujian tiap koefisien regresi adalah untuk mengetahui apakah nilai-nilai koefisien tersebut mempunyai pengaruh yang berarti atau tidak sehingga dapat diambil langkah efektif dengan menambah atau mengurangi variabel-variabel yang digunakan untuk model regresi yang dibuat.

Hipotesis yang digunakan adalah: H0 : b1 = 0

Ha : bi ≠ 0

Jika H0 : bi = 0 tidak dapat ditolak, maka menunjukkan bahwa variabel

bebas x dihilangkan dari model tersebut dengan kata lain variabel tersebut tidak mempunyai pengaruh yang berarti dari model tersebut. Langkah-langkah uji hipotesis koefisien regresi :

a. Menentukan formulasi hipotesis

Ho : Variabel bebas tidak berpengaruh terhadap variabel terikat Ha : Variabel bebas berpengaruh terhadap variabel terikat b. Dasar pengambilan keputusan

Jika t hitung > t tabel dengan tingkat kepercayaan 95 % maka tolak H0

atau Ha diterima.

Atau dapat ditulis, tolak H0, jika :

t0 > t α/2, n-2

atau

t0 < t α/2, n-2

3. Koefisien Determinasi

Koefisien Determinasi (KD) adalah untuk mengukur seberapa besar kemampuan model variabel bebas berpengaruh terhadap variabel terikat, dan dihitung dengan menggunakan rumus: