1

KARAKTERISTIK PREFERENSI RISIKO INVESTOR

BERDASARKAN JENIS PEKERJAAN DAN EFIKASI DIRI

(Studi Empiris pada Sentra Inventasi Danareksa Salatiga)

Kristina212008002

PENDAHULUAN

Maraknya perkembangan pasar modal di Indonesia tidak terlepas dari peran serta pemodal (investor) yang melakukan transaksi di pasar modal. Definisi investasi menurut Halim (2005:4) adalah sebagai penanaman sejumlah dana pada saat ini dengan harapan memperoleh keuntungan di masa yang akan datang. Investasi juga dapat dikatakan sebagai penundaan konsumsi saat ini untuk konsumsi di masa yang akan datang. Harapan keuntungan di masa yang akan datang ini merupakan kompensasi atas waktu dan risiko yang terkait dengan suatu investasi yang dilakukan. Investasi dilakukan dengan tujuan untuk meningkatkan kesejahteraan. Kesejahteraan dalam hal ini adalah kesejahteraan moneter, baik untuk saat ini maupun di masa datang, dengan cara membeli suatu aset yang diharapkan di masa yang akan datang dapat dijual kembali dengan nilai yang lebih tinggi.

Seberapa besar investor bersedia menanggung risiko tertentu saat mereka melakukan investasi, berbeda antara investor yang satu dengan yang lain. Sembel dalam Putra (2011) mengklasifikasikan tipe investor menurut preferensi risiko menjadi tiga kelompok, yaitu tipe investor yang berani mengambil risiko yang disebut risk taker atau risk lover atau risk seeker, tipe investor yang takut atau enggan menanggung risiko yang disebut risk averter dan tipe investor yang hanya

2

berani menanggung risiko yang sebanding dengan return yang akan diperolehnya atau disebut moderate investor atau indifference investor.

Tim Research DWAC (http://dcoins.co.id) memperoleh hasil penelitian investor yang sukses memiliki kepercayaan diri dan stamina yang kuat untuk setiap hari bergelut dengan gejolak pasar. Naik turunnya harga saham merupakan pergulatan setiap hari, dan membutuhkan kekuatan psikis yang kuat untuk bisa bertahan. Jika investor tidak dapat bertahan, maka investor akan kehilangan kepercayaannya terhadap investasi (baik investasi jangka pendek maupun jangka panjang). Hal ini diperkuat dengan hasil penelitian yang dilakukan oleh Malinda (2005) yang menyimpulkan bahwa pedoman dasar bagi investor pemula adalah cakap, uang, keberanian, ukuran, dan percaya. Penelitian ini ingin melihat karakteristik preferensi risiko yang dimiliki oleh investor berdasarkan efikasi diri investor itu sendiri, dimana efikasi diri merupakan salah satu mekanisme dalam merefleksikan diri manusia (Bandura dalam Feist & Feist, 2010:211).

Efikasi diri adalah penilaian seseorang terhadap dirinya mengenai seberapa besar kemampuannya dalam mencapai suatu hasil dan tingkah laku tertentu terhadap suatu tugas pada situasi tertentu (Bandura, 1997). Teori efikasi diri diduga mempengaruhi keberanian seseorang dalam menghadapi risiko sesuai dengan kemampuan yang dimilikinya. Individu dengan keyakinan diri rendah akan menarik diri dari proyek yang gagal karena individu tersebut tidak percaya akan kemampuan yang dimilikinya dan mudah berkecil hati menghadapi kenyataan (Evelin, 2010).

3

Zarutskie (2008) menemukan bahwa manajer investasi yang sebelumnya berprofesi sebagai manajer bisnis atau sebagai venture capitalist memiliki performa yang lebih baik daripada manajer investasi yang hanya memiliki latar belakang pendidikan MBA. Dalam penelitian ini peneliti juga akan mengungkapkan (mengeksplorasi) karakteristik preferensi risiko investor dilihat dari sisi jenis pekerjaan yang sedang digeluti oleh investor.

Peneliti tertarik untuk melakukan penelitian ini karena peneliti-peneliti sebelumnya yang meneliti tentang preferensi risiko, sebagian besar menghubungkan preferensi risiko dengan tipe kepribadian investor. Beberapa diantaranya adalah Agustina (2009) dengan hasil penelitian sebagian besar dari pegawai BUMN Salatiga memiliki ciri kepribadian piawai dengan preferensi risiko sedang. Putra (2011) menyatakan bahwa mayoritas pedagang etnis Jawa dan Tionghoa di Salatiga memiliki ciri kepribadian luwes dan berpreferensi risiko rendah. Sedangkan penelitian yang membahas mengenai karakteristik preferensi risiko berdasarkan jenis pekerjaan dan efikasi diri investor, masih terbatas jumlahnya.

Penelitian yang mengkaitkan efikasi diri terhadap preferensi risiko, sangat jarang ditemukan. Oleh karena itu penelitian ini dilakukan dengan tujuan untuk mengetahui gambaran tipe preferensi risiko investor berdasarkan jenis pekerjaan dan efikasi dirinya.

Berdasarkan tujuan penelitian di atas, maka dapat dirumuskan persoalan penelitian sebagai berikut:

4

1. Karakteristik preferensi risiko seperti apa yang dimiliki oleh investor di Outlet SID Salatiga berdasarkan jenis pekerjaan?

2. Karakteristik preferensi risiko seperti apa yang dimiliki oleh investor di Outlet SID Salatiga berdasarkan efikasi diri?

Dengan demikian, penelitian ini diharapkan akan memberikan manfaat sebagai berikut:

1. Dalam bidang akademis, sebagai referensi dalam bidang manajemen keuangan berbasis perilaku (behavioural finance) terutama yang berkaitan dengan karakteristik preferensi risiko investor.

2. Memberi masukan terhadap Manajer Investasi dalam menganalisis karakter investor berdasarkan jenis pekerjaan dan efikasi diri investor.

3. Untuk investor agar dapat memilih instrumen investasi yang sesuai dengan karakteristik dirinya sendiri.

TELAAH TEORETIS Telaah Teoretis

Di dalam bagian ini akan dijelaskan mengenai konsep-konsep yang menjadi landasan dalam menjawab persoalan penelitian.

Preferensi Risiko

Setiap investor pasti ingin memperoleh keuntungan dalam berinvestasi pada suatu barang tertentu. Namun, dalam berinvestasi dalam bentuk apapun, pasti ada risiko yang terkandung di dalamnya. Risiko yang ditanggung oleh

5

investor dapat berupa capital loss atau justru mendapatkan keuntungan. Besarnya tingkat risiko yang bersedia ditanggung oleh investor satu dan lainnya tidaklah sama, walaupun kepribadian investor tersebut sama (Sembel dan Sembel dalam Putra, 2011).

Vaughan dalam Darmawi (2006:18) mengemukakan beberapa definisi mengenai risiko sebagai berikut:

• Risk is the chance of loss (Risiko adalah kans kerugian)

Chance of loss biasanya digunakan untuk menunjukkan suatu keadaan dimana terdapat kemungkinan untuk terjadi rugi.

• Risk is uncertainty (Risiko adalah ketidakpastian)

Pendapat ini sejalan dengan yang dikemukakan oleh Griffin dan Ebert dalam Fahmi (2006:103) yaitu risiko adalah uncertainty about future events. Ketidakpastian muncul dari ilusi seseorang akibat terbatasnya pengetahuan orang tersebut di bidangnya. Dengan adanya ketidakpastian berarti bahwa penerimaan yang diperoleh seorang investor di masa mendatang belum diketahui nilainya (Hartono, 1998:100).

Hartono (2009:7) mengungkapkan dalam berinvestasi, investor bisa memilih menginvestasikan dananya pada berbagai aset, baik aset yang berisiko maupun aset yang bebas risiko, ataupun kombinasi dari kedua aset tersebut. Aset berisiko adalah aset-aset yang tingkat return aktualnya di masa depan masih mengandung ketidakpastian. Salah satu contoh aset berisiko adalah saham.

6

Misalnya kita hari ini membeli saham perusahaan tertentu, kita tidak tahu pasti berapa return aktual yang akan diperoleh di masa yang akan datang baik yang berupa dividen maupun keuntungan dari selisih harga saham tersebut. Demikian halnya apabila kita membeli obligasi yang dikeluarkan oleh suatu perusahaan, kita tidak dapat memastikan bahwa pada saat jatuh tempo, obligasi tersebut akan dapat terbayarkan atau tidak oleh perusahaan yang mengeluarkan obligasi. Aset bebas risiko merupakan aset yang tingkat return-nya di masa depan sudah bisa dipastikan pada saat ini. Contoh aset bebas risiko adalah obligasi yang diterbitkan pemerintah (ORI), atau Sertifikat Bank Indonesia (SBI) yang diterbitkan oleh Bank Indonesia. Pilihan investor atas aset-aset tersebut akan tergantung dari sejauh mana preferensi investor terhadap risiko.

Hsee dan Weber (1998) mengungkapkan bahwa preferensi risiko didefinisikan sebagai kecenderungan seorang individu untuk memilih opsi berisiko. Dapat diartikan juga bahwa preferensi risiko adalah sikap pembuat keputusan atau investor untuk sebuah risiko. Dilihat dari kesediaannya menanggung resiko investasi, investor dapat dikategorikan menjadi 3 kelompok atau tipe (Sembel dalam Agustina, 2009; Fred, Weston, Copeland dalam Cahyadi, 2010) yaitu:

a. Tipe investor yang berani mengambil resiko yang disebut risk taker atau

risk lover atau risk seeker. Investor tipe ini adalah investor yang berani menanggung risiko. Widoatmojo dalam Putra (2011) mengungkapkan bahwa investor berpreferensi risiko tinggi sangat menikmati risiko. Sebagai contoh investor saham akan lebih senang apabila ditawari saham

7

yang memiliki gejolak harga yang tinggi atau beta saham yang tinggi. Mereka berani melakukan investasi yang mengandung risiko tinggi seperti instrumen derivatif dan deposito valas. Beberapa investor dengan tipe risk taker biasanya sering menghadapi risiko yang tinggi di lingkungan kerjanya, misalnya mantan pedagang yang pernah jatuh bangun, mantan penjudi, mantan pengusaha entertaintment dan mantan koruptor (Widoatmojo dalam Putra, 2011).

b. Tipe investor yang takut atau enggan menanggung resiko yang disebut risk averter atau risk aversion. Investor yang masuk dalam kategori preferensi risiko rendah memiliki kecenderungan menggunakan pendekatan investasi yang konservatif atau mengutamakan keamanan (Sembel dan Sembel dalam Putra, 2011). Sedangkan menurut Harefa, dkk dalam Putra (2011) sebagian besar individu adalah investor yang konservatif. Mereka cenderung tidak mau mengambil risiko tambahan yang mereka anggap tidak terlalu diperlukan. Tipe risk averter akan merasa senang ditawari saham yang memiliki beta yang rendah karena risikonya juga rendah. Investor yang termasuk tipe risk averse, contohnya pegawai berpendapatan tetap dan pedagang yang berpenghasilan cukup untuk menutupi kebutuhannya. Mereka cenderung memilih investasi dengan tingkat risiko yang rendah seperti tabungan deposito, unit link, dan obligasi pemerintah. c. Tipe investor yang hanya berani menanggung risiko yang sebanding

dengan return yang akan diperolehnya atau disebut risk moderate, moderate investor atau indifference investor. Semakin besar risiko yang

8

akan dihadapi, semakin tinggi return yang diharapkan, semakin kecil resiko atas suatu investasi, semakin kecil return yang diharapkan atau dikenal dengan istilah high risk high return, low risk low return. Tipe

moderate investor tidak hanya melihat beta saham tetapi juga melihat

return yang ditawarkan oleh saham bersangkutan. Saham yang memiliki beta saham tinggi dan return yang juga tinggi dalam jumlah sebanding sangat disenangi oleh tipe moderate investor. Investor tipe moderate akan mempertimbangkan secara hati-hati jenis instrumen yang akan dimilikinya dan membatasi jumlah dana yang akan diinvestasikannya ke dalam instrumen berisiko hingga porsi tertentu (Kusumastuti dalam Putra, 2011). Investor dengan preferensi sedang memilih jenis investasi yang memiliki risiko relatif rendah seperti obligasi pemerintah, saham unggulan, maupun reksadana saham (Sembel dalam Indrayana, 2011).

Jenis Pekerjaan

Menurut Slovic (1972) seseorang yang telah mendapatkan pelatihan dan terbiasa dalam situasi menghadapi risiko akan cenderung berperilaku memilih pilihan yang berisiko dibandingkan dengan orang lain. Pendapat Slovic tersebut sejalan dengan Alderfer dan Bierman (1970), dimana dalam penelitian mereka terdapat perbedaan dalam pembuatan keputusan antara pelajar/mahasiswa dan manajer serta diantara anggota kelompok manajer. Perbedaan terlihat pada asumsi yang diambil oleh subjek terhadap situasi dalam simulasi pilihan risiko personal dan tingkat penerimaan risiko pribadi. Peneliti lain juga mengungkapkan bahwa

9

tingkat tanggung jawab atas keputusan dapat mempengaruhi keputusan yang diambil apakah berisiko atau cenderung berhati-hati (Staw; Fox; Bazerman et al. dalam Biyanto, 2003).

Self employed investor lebih cenderung suka mengambil risiko yang lebih tinggi karena karakteristik yang melekat pada dirinya, seperti kepercayaan diri, motivasi tinggi dan ketekunan. Sehingga individu yang bekerja mandiri biasanya akan memilih investasi yang lebih berisiko dan menerima volatilitas investasi yang meningkat jika dibandingkan dengan salaried investor (Sultana dan Pardhasaradhi, 2011). Para peneliti telah menyimpulkan bahwa status pekerjaan (seperti eksekutif bisnis) memegang peranan penting sebagai salah satu faktor yang ikut mempengaruhi besarnya toleransi risiko yang sanggup diterima investor (Sultana dan Pardhasaradhi, 2011). Individu yang berhati-hati terhadap risiko biasanya memilih pekerjaan dengan risiko politik dan ekonomi yang kecil.

Jenis pekerjaan mempengaruhi investor dalam menentukan jenis investasi yang dipilih (Cahyadi, 2010). Misalnya investor yang bekerja pada perusahaan yang dipercaya dapat menjamin masa depannya, akan cenderung memilih jenis investasi dengan risiko yang tidak terlalu tinggi seperti investasi di sektor riil. Sedangkan investor yang bekerja di perusahaan yang dinilai belum cukup memberikan jaminan masa depan, lebih memilih investasi dengan return tinggi seperti saham. Barnewall dalam Cahyadi (2010) mengemukakan bahwa kelompok pekerjaan tertentu seperti eksekutif perusahaan, pengacara, dokter lebih menghindari resiko dalam berinvestasi. Dari karakteristik keputusan investasi ini dapat diketahui tipe preferensi risiko yang dipilih oleh seorang investor.

10 Efikasi Diri

Efikasi diri (self efficacy) adalah keyakinan seseorang mengenai peluangnya untuk berhasil mencapai tugas tertentu (Kreitner dan Kinicki dalam Engko, 2006). Menurut Philip dan Gully dalam Engko (2006), self efficacy dapat dikatakan sebagai faktor personal yang membedakan setiap individu dan perubahan self efficacy dapat menyebabkan terjadinya perubahan perilaku terutama dalam penyelesaian tugas dan tujuan. Penelitian Philip dan Gully dalam Engko (2006) menemukan bahwa self efficacy berhubungan positif dengan penetapan tingkat tujuan. Individu yang memiliki self efficacy tinggi akan mampu menyelesaikan pekerjaan atau mencapai tujuan tertentu, mereka juga akan berusaha menetapkan tujuan lain yang tinggi. Efikasi diri lebih mengarah ke penilaian individu terhadap kemampuannya.

Keyakinan diri merupakan suatu bentuk kepercayaan yang dimiliki seseorang terhadap kapabilitas masing-masing untuk meningkatkan prestasi kehidupannya (Eveline, 2010). Keyakinan ini dapat berupa perasaan seseorang, cara ia berpikir, motivasi diri dan besarnya keinginan terhadap sesuatu.

Penelitian yang dilakukan oleh Lee dan Bobko dalam Engko (2006:4) menyatakan bahwa individual yang memiliki efikasi diri tinggi pada situasi tertentu akan mencurahkan semua usaha dan perhatiannya sesuai dengan tuntutan situasi tersebut dalam mencapai tujuan dan kinerja yang telah ditentukannya. Kegagalan dalam mencapai suatu target tujuan akan membuat individu tersebut berusaha lebih giat lagi dan tetap bertahan sampai keberhasilan diraihnya. Mereka mengatasi rintangan yang membuat gagal dan kemudian akan menetapkan target

11

lain yang lebih tinggi lagi. Sehingga dengan efikasi diri yang tinggi, seseorang akan lebih ulet dan memiliki daya tahan yang lebih kuat dalam mengerjakan tugas dibandingkan dengan orang yang mempunyai efikasi diri rendah. Hal ini sejalan dengan apa yang telah diungkapkan oleh Philip dan Gully dalam Engko (2006) dan Evelin (2010).

Individu yang mempunyai self efficacy rendah ketika menghadapi situasi yang sulit dan tingkat kompleksitas tugas yang tinggi akan cenderung malas berusaha atau lebih menyukai kerja sama. Individu yang mempunyai self efficacy

rendah menetapkan target yang lebih rendah pula serta keyakinan terhadap keberhasilan akan pencapaian target yang juga rendah sehingga usaha yang dilakukan lemah (Bandura dalam Engko, 2006).

Bandura dalam Engko (2006) mendefinisikan self efficacy sebagai

judgment individu atas kemampuan mereka untuk mengorganisasi dan melakukan serangkaian tindakan yang diperlukan untuk mencapai tingkat kinerja yang ditentukan.

Self efficacy menurut Bandura dalam Feist dan Feist (2010:213) dapat ditumbuhkan dan dipelajari melalui 4 sumber yaitu kinerja atau pengalaman masa lalu, model perilaku (mengamati orang lain yang melakukan tindakan yang sama), persuasi dari orang lain, serta keadaan faktor fisik dan emosional. Pencapaian prestasi merupakan sumber pengharapan efikasi yang terbesar karena didasarkan pada pengalaman-pengalaman pribadi individu berupa keberhasilan atau kegagalan.

12

Caprara, et al. dalam Sawitri (2008) mengemukakan bahwa efikasi diri tidak datang dengan sendirinya, tetapi merupakan hasil dari berbagai pengetahuan dan tanggung jawab, hubungan yang beragam, tugas-tugas yang bermanfaat, dan interaksi dengan orang lain.

Kepribadian seseorang akan mempengaruhi perilaku pembeliannya (Kotler, 1987:262). Kepribadian yang dimaksud meliputi kepercayaan diri, otonomi, keramahan, kesanggupan menyesuaikan diri, dan lainnya. Tim Research DWAC (http://dcoins.co.id) memperoleh hasil penelitian investor yang sukses memiliki kepercayaan diri dan stamina yang kuat untuk setiap hari bergelut dengan gejolak pasar. Hal ini diperkuat dengan hasil penelitian yang dilakukan oleh Malinda (2005) bahwa dengan memiliki efikasi diri yang tinggi, investor akan lebih yakin terhadap keputusan investasinya, sehingga apabila dihubungkan dengan tingkat kesanggupan investor dalam menanggung risiko, ia akan cenderung risk taker. Kurniati, dkk dalam Triono (2010) juga mendapatkan hasil dari penelitian yang mereka lakukan mengenai faktor psikologi yang mempengaruhi perilaku investor bahwa faktor kepercayaan diri dapat digunakan untuk memprediksi perilaku seseorang (investor) terhadap risiko.

METODE PENELITIAN Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah investor yang sedang melakukan investasi. Metode pemilihan sampel adalah purposive sampling, yaitu peneliti

13

terlebih dahulu menetapkan kriteria tertentu untuk sampel. Kriteria yang dimaksud adalah investor yang memiliki alamat e-mail, untuk mempermudah pendistribusian kuesioner. Yang menjadi sampel adalah investor yang menjadi nasabah di Outlet Sentra Investasi Danareksa cabang Salatiga yang terletak di Plasa UKSW. Pengumpulan data dilakukan dengan penyebaran kuesioner sejumlah 40 lembar. Untuk menjawab permasalahan penelitian, digunakan daftar pertanyaan yang beberapa diantaranya telah dikembangkan oleh peneliti sebelumnya:

• Preferensi risiko investor diukur dengan menggunakan daftar pertanyaan dari Sembel dalam Putra (2011) yang terdiri dari 9 butir pertanyaan.

• Jenis pekerjaan diukur dengan pertanyaan mengenai jenis profesi pekerjaan yang digeluti oleh investor. Peneliti mengelompokkan menjadi 5 tipe pekerjaan, yaitu wirausahawan, karyawan swasta, pegawai negeri sipil, profesional, dan lainnya (mahasiswa, pelajar, dan ibu rumah tangga).

• Efikasi diri diukur dengan menggunakan 6 item pertanyaan yang sebelumnya dipakai oleh Padan (2009) dengan dilakukan penyesuaian.

Teknik Analisis

Data yang diperoleh dari penyebaran kuesioner akan diolah dengan uji validitas, uji reliabilitas, serta analisis deskriptif kuantitatif. Suatu kuesioner dikatakan valid apabila pertanyaannya mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas dilakukan dengan perhitungan statistik angka korelasi yang diperoleh dan selanjutnya dibandingkan dengan

14

angka kritis pada tabel korelasi nilai r dengan taraf signifikansi 5 persen. Untuk megukur kekonsistenan jawaban responden, dilakukan uji reliabilitas. Berikut adalah tabel yang berisi indikator yang dipakai untuk mengukur variabel.

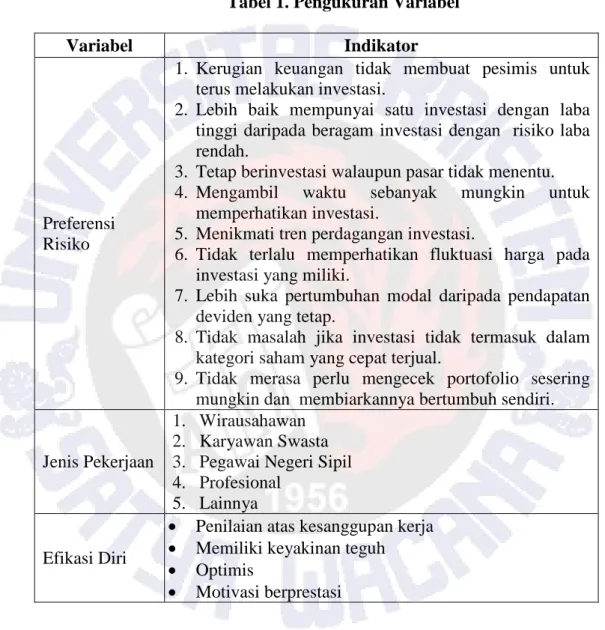

Tabel 1. Pengukuran Variabel

Variabel Indikator

Preferensi Risiko

1. Kerugian keuangan tidak membuat pesimis untuk terus melakukan investasi.

2. Lebih baik mempunyai satu investasi dengan laba tinggi daripada beragam investasi dengan risiko laba rendah.

3. Tetap berinvestasi walaupun pasar tidak menentu.

4. Mengambil waktu sebanyak mungkin untuk

memperhatikan investasi.

5. Menikmati tren perdagangan investasi.

6. Tidak terlalu memperhatikan fluktuasi harga pada investasi yang miliki.

7. Lebih suka pertumbuhan modal daripada pendapatan deviden yang tetap.

8. Tidak masalah jika investasi tidak termasuk dalam kategori saham yang cepat terjual.

9. Tidak merasa perlu mengecek portofolio sesering mungkin dan membiarkannya bertumbuh sendiri.

Jenis Pekerjaan

1. Wirausahawan 2. Karyawan Swasta 3. Pegawai Negeri Sipil 4. Profesional

5. Lainnya Efikasi Diri

• Penilaian atas kesanggupan kerja • Memiliki keyakinan teguh • Optimis

• Motivasi berprestasi

Untuk mengetahui tipe preferensi risiko dan tingkat efikasi diri investor, peneliti menggunakan jumlah skor yang didapat dari jawaban atas pertanyaan yang tertera pada kuesioner. Di dalam penelitian ini peneliti membagi preferensi risiko investor menjadi tiga, yakni rendah, sedang, dan tinggi (Sembel dalam Putra, 2011). Apabila tingkat preferensi risiko investor rendah, maka ia masuk ke

15

dalam kategori risk averter. Jika tingkat preferensi risiko investor sedang, maka ia tergolong ke dalam risk moderat, dan apabila tingkat preferensi risikonya tinggi, maka investor tersebut masuk ke dalam kategori risk seeker. Demikian pula dengan efikasi diri, peneliti membagi menjadi tiga kategori, yaitu rendah, sedang, dan tinggi.

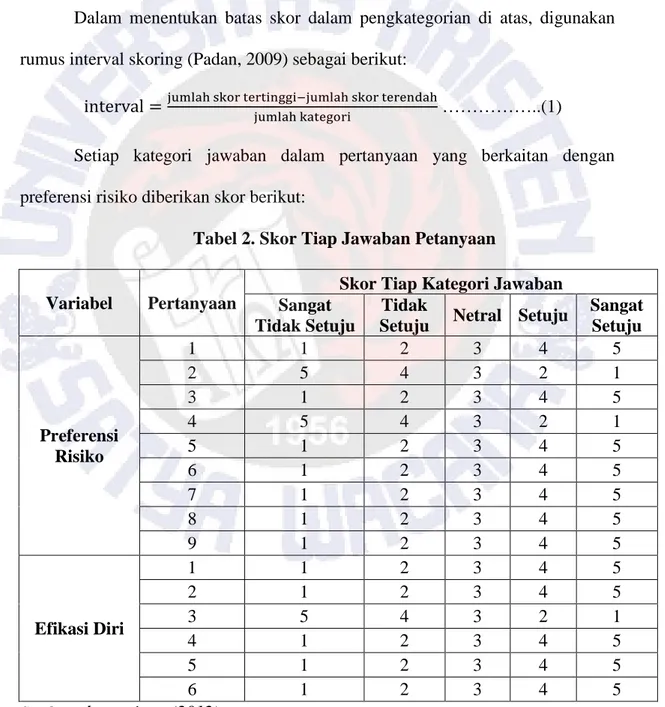

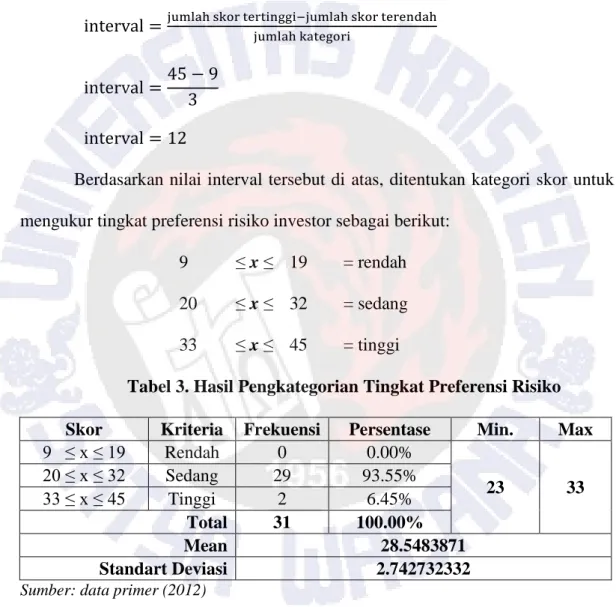

Dalam menentukan batas skor dalam pengkategorian di atas, digunakan rumus interval skoring (Padan, 2009) sebagai berikut:

interval = jumlahskortertinggi−jumlahjumlahkategoriskorterendah ………..(1)

Setiap kategori jawaban dalam pertanyaan yang berkaitan dengan preferensi risiko diberikan skor berikut:

Tabel 2. Skor Tiap Jawaban Petanyaan

Variabel Pertanyaan

Skor Tiap Kategori Jawaban Sangat

Tidak Setuju

Tidak

Setuju Netral Setuju

Sangat Setuju Preferensi Risiko 1 1 2 3 4 5 2 5 4 3 2 1 3 1 2 3 4 5 4 5 4 3 2 1 5 1 2 3 4 5 6 1 2 3 4 5 7 1 2 3 4 5 8 1 2 3 4 5 9 1 2 3 4 5 Efikasi Diri 1 1 2 3 4 5 2 1 2 3 4 5 3 5 4 3 2 1 4 1 2 3 4 5 5 1 2 3 4 5 6 1 2 3 4 5

16

Dari skoring di atas dapat diketahui bahwa skor total tertinggi preferensi risiko untuk tiap responden adalah 45 (9 x 5 = 45). Sedangkan skor terendah adalah 9 (9 x 1 = 9). Berikut adalah hasil perhitungan dengan menggunakan rumus interval skoring untuk mengkategorikan tingkat preferensi risiko investor:

interval = jumlahskortertinggi−jumlahjumlahkategoriskorterendah

interval = 45−9 3 interval = 12

Berdasarkan nilai interval tersebut di atas, ditentukan kategori skor untuk mengukur tingkat preferensi risiko investor sebagai berikut:

9 ≤ x≤ 19 = rendah 20 ≤ x≤ 32 = sedang 33 ≤ x≤ 45 = tinggi

Tabel 3. Hasil Pengkategorian Tingkat Preferensi Risiko Skor Kriteria Frekuensi Persentase Min. Max

9 ≤ x ≤ 19 Rendah 0 0.00% 23 33 20 ≤ x ≤ 32 Sedang 29 93.55% 33 ≤ x ≤ 45 Tinggi 2 6.45% Total 31 100.00% Mean 28.5483871 Standart Deviasi 2.742732332

Sumber: data primer (2012)

Dapat dilihat pada tabel 3 diatas bahwa tidak ada investor dengan tingkat preferensi risiko rendah. Dengan kata lain tidak ada risk averter diantara responden dalam penelitian ini. Investor dengan tingkat preferensi sedang berjumlah 29 orang dimana kelompok ini merupakan dominan dalam responden. Sedangkan investor dengan tingkat preferensi risiko tinggi atau risk taker

17

sebanyak 2 orang dengan 6,45%. Dan dari tabel diatas didapatkan mean 28,55 dan standart deviasi sebesar 2,74 dengan nilai minimum sebesar 23 dan nilai maksimum sebesar 33.

Dari pemberian skor pada tiap jawaban untuk mengetahui tingkat efikasi diri investor, didapatkan nilai tertinggi yaitu 30 (6 x 5 = 30) dan skor terendah adalah 6 (6 x 1 = 6). Interval skor untuk setiap kategori tingkat efikasi diri investor dapat diketahui melalui perhitungan berikut:

interval = jumlahskortertinggi−jumlahjumlahkategoriskorterendah

interval = 303−6 interval = 12

Nilai interval untuk tingkat efikasi diri investor adalah sebagai berikut: 6 ≤ x≤ 12 = rendah

13 ≤ x≤ 21 = sedang 22 ≤ x≤ 30 = tinggi

Dari analisis deskriptif variabel efikasi diri diperoleh nilai minimum 18 dan nilai maksimum 26, dengan mean 21,16 dan standart deviasi sebesar 1,95. Analisis deskriptif dapat dilihat pada tabel berikut:

18

Tabel 4. Hasil Pengkategorian Tingkat Efikasi Diri

Skor Kriteria Frekuensi Persentase Min. Max

6 ≤ x ≤ 12 Rendah 0 0.00% 18 26 13 ≤ x ≤ 21 Sedang 11 35.48% 22 ≤ x ≤ 30 Tinggi 20 64.52% Total 31 100.00% Mean 21.16129032 St. Dev. 1.951012971

Sumber: data primer (2012)

Dari hasil perhitungan yang ada pada tabel di atas diketahui bahwa efikasi diri yang masuk ke kategori tinggi merupakan dominan dengan persentase 64,52% dari seluruh jumlah responden. Responden yang mempunyai efikasi diri sedang berjumlah 11 orang dengan persentase 35,48%. Sedangkan persentase terkecil yakni 0,00% adalah efikasi diri kategori rendah. Hasil penelitian ini menunjukkan bahwa tidak ada investor yang memiliki efikasi diri rendah.

ANALISIS DATA

Gambaran Subyek Penelitian

Outlet SID UKSW Salatiga merupakan salah satu dari 35 jumlah SID yang didirikan oleh PT. Danareksa. Tujuan didirikannya Sentra Investasi Danareksa (SID) yaitu sebagai jalur distribusi PT. Danareksa dalam memasarkan berbagai macam produk serta melayani transaksi masyarakat dalam bidang pasar modal. Selain itu, dengan adanya SID, masyarakat dapat mengenal lebih dekat dunia pasar modal.

Pengumpulan data diperoleh dengan cara menyebarkan kuesioner melalui

19

dua bulan. Jenis investasi yang dipilih oleh para nasabah ini beragam. Mulai dari investasi yang mengandung resiko tinggi, seperti saham, sampai investasi yang berisiko rendah, seperti obligasi. Dari 40 kuesioner yang disebarkan, terkumpul 31 responden (77,5%) yang memenuhi kriteria yang telah ditetapkan sebelumnya oleh peneliti.

Dari data 31 responden yang diperoleh, diketahui bahwa sebanyak 29,03% dari total responden berusia di bawah 25 tahun, dan responden yang berusia antara 25 – 40 tahun mendominasi sebesar 51,61%, sedangkan proporsi terkecil yaitu 19,35% merupakan responden berusia lebih dari 40 tahun (lihat tabel 5).

Tabel 5. Karakteristik Usia terhadap Tolerasi Risiko Investor

Usia Toleransi Risiko Investor Total Skor

Rata-Rata Sedang Tinggi < 25 8 88.89% 1 11.11% 9 29.03% 29.78 25 - 40 16 100.00% 0 00.00% 16 51.61% 27.38 > 40 5 83.33% 1 16.67% 6 19.35% 29.83 Total 29 93.55% 2 6.45% 31 100.00%

Sumber: data primer (2012)

Responden dengan usia kurang dari 25 tahun didominasi oleh investor dengan tingkat toleransi sedang terhadap risiko dengan nilai rata-rata 29,78. Investor muda hanya mau menanggung risiko yang sepadan dengan return yang akan ia dapatkan. Hasil penelitian ini berbeda dengan pendapat Pratomo (et al., 2001), dimana ia menyatakan bahwa semakin muda usia investor, akan cenderung memberikan toleransi yang cukup tinggi pada risiko. Meskipun pada umumnya orang muda senang dengan risiko, namun hal ini tidak berlaku pada investor usia muda. Sebagian besar pendapatan investor usia muda bersumber dari orang tua.

20

Dengan dana yang terbatas, mereka akan berpikir ulang untuk memilih jenis investasi beserta risikonya. Selain itu, pemahaman serta pengalaman yang didapat dalam berinvestasi juga masih terbatas. Hal inilah yang membuat para investor muda bersikap risk moderat.

Pada usia 25 sampai 40 tahun, seluruh investor berpreferensi risiko sedang. Seperti halnya investor berusia kurang dari 25 tahun, investor usia 25 sampai 40 tahun memiliki kecenderungan berperilaku risk moderate. Dengan demikian, tidak terdapat perbedaan sikap terhadap toleransi risiko pada investor usia 25 tahun dan investor berusia 25 sampai 40 tahun. Hasil penelitian ini berbeda dengan Evans (2004) yang menyimpulkan bahwa investor usia muda (dibawah 30 tahun) lebih cenderung risk seeker dibanding investor yang berusia lebih tua (diatas 30 tahun).

Investor dengan usia lebih dari 40 tahun, 83,33% termasuk dalam tingkat preferensi risiko sedang dengan nilai rata-rata 29,83. Sama seperti investor dengan usia kurang dari 25 tahun dan investor berusia 25 tahun sampai 40 tahun. Hal ini mengindikasikan bahwa usia investor tidak menunjukkan perbedaan sikap terhadap toleransi risiko.

Tabel 6. Karakteristik Jenis Kelamin terhadap Tolerasi Risiko Investor Jenis

Kelamin

Toleransi Risiko Investor

Total Skor Rata-Rata Sedang Tinggi Pria 26 92.86% 2 7.14% 28 90.32% 28.50 Wanita 3 100.00% 0 0.00% 3 9.68% 29.00 Total 29 93.55% 2 6.45% 31 100.00%

Sumber: data primer (2012)

Berdasarkan tabel 6, proporsi responden berdasarkan jenis kelamin didominasi oleh pria yakni 90,32%, sedangkan wanita sebesar 9,68%. Hal ini

21

menunjukkan bahwa responden berjenis kelamin pria lebih suka berinvestasi dibandingkan dengan wanita. Seperti yang telah diungkapkan oleh Barber dan Odean (2001) dalam jurnal mereka yang berjudul “Boys Will Be Boys : Gender, Overconvidence, And Common Stock Investment”, bahwa pria lebih banyak melakukan trading dibandingkan dengan wanita. Lewellen, Lease, dan Schlarbaum (1977) juga mengungkapkan hal serupa, yakni pria menginvestasikan waktu dan uang untuk menganalisa surat-surat berharga serta melakukan transaksi lebih banyak daripada investor wanita.

Sejumlah 92,86% pria memiliki tingkat toleransi risiko sedang, sedangkan sisanya sebesar 7,14% memiliki toleransi risiko tinggi. Pada investor wanita, semua responden termasuk dalam kategori tingkat toleransi risiko sedang. Skor rata-rata pria yaitu 28,50 lebih rendah daripada skor rata-rata wanita senilai 29. Perbedaan ini menunjukkan wanita lebih menyukai risiko, meskipun perbedaan ini tidak terlalu jauh. Hal ini berbeda dengan pendapat Pawlowski et al. (2008) dimana pada umumnya pria lebih suka risiko.

Berdasarkan pengumpulan data, maka dapat diperoleh hasil sebagai berikut:

Gambar 1. Jenis Pekerjaan Responden 42%

16% 6%

36%

Jenis Pekerjaan Responden

Wirausahawan Karyawan Swasta PNS

22

Berdasarkan gambar diagram pie di atas, pekerjaan investor didominasi dari jenis pekerjaan wirausahawan yaitu sebesar 42%. Sedangkan investor yang memiliki pekerjaan sebagai karyawan swasta sebesar 16%, pegawai negeri sipil sebesar 6% dan sisanya, yakni sebesar 36% merupakan investor dengan jenis pekerjaan lainnya. Jenis pekerjaan dengan kategori lainnya meliputi mahasiswa, pelajar dan ibu rumah tangga. Pada tabel 7 berikut dapat dilihat responden yang masih tergolong pelajar berjumlah 1 orang dengan persentase 9,09% dari total responden dengan jenis pekerjaan berkategori lainnya. Persentase terbesar yaitu 72,73% yang merupakan mahasiswa. Sedangkan responden yang bekerja sebagai ibu rumah tangga memiliki proporsi sebesar 18,18%.

Tabel 7. Jenis Pekerjaan Lainnya

Sumber: data primer (2012)

Gambar 2 di bawah ini menunjukkan jumlah responden yang memiliki efikasi diri tinggi yakni 65% responden atau 20 orang dari total keseluruhan 31 responden. Sedangkan responden dengan efikasi diri sedang berjumlah 11 orang atau 35%. Dalam data yang diperoleh, tidak ada responden yang memiliki efikasi diri rendah. Dengan demikian, responden didominasi oleh efikasi diri tinggi.

Jenis Pekerjaan F Persentase

Pelajar 1 9.09%

Mahasiswa 8 72.73%

Ibu Rumah Tangga 2 18.18%

23

Gambar 2. Efikasi Diri Responden

Tipe preferensi risiko responden yang paling dominan adalah tipe preferensi sedang yang mencapai 94% dari total jumlah responden dalam penelitian ini. Sisanya, yakni sebesar 6% atau 2 orang mempunyai preferensi risiko yang tinggi. Dari hasil penelitian diketahui bahwa tidak ada responden yang memiliki preferensi risiko rendah.

Gambar 3. Preferensi Risiko Responden

Uji Validitas dan Reliabilitas

Untuk mengetahui apakah skala yang telah ditetapkan mampu menghasilkan data yang akurat sesuai dengan tujuan ukurnya, diperlukan suatu

65% 35%

Efikasi Diri Responden

Tinggi Sedang

94% 6%

Preferensi Risiko Responden

Sedang Tinggi

24

pengujian validitas. Di dalam penelitian ini, item-item pertanyaan yang tertera di dalam kuesioner akan diuji berdasarkan Corrected Item – Total Corellation untuk mendukung validitas data. Apabila nilai r-hitung lebih besar daripada r-tabel, maka item pertanyaan dinyatakan valid. Nilai r-hitung didapat dari nilai Corrected Item – Total Corellation yang didapat dari perhitungan dengan menggunakan SPSS (Statistical Package for the Social Sciences).

Dalam penelitian dengan menggunakan metode kuesioner, sangatlah penting untuk mengetahui apakah instrumen yang terdapat dalam kuesioner dapat digunakan lebih dari satu kali. Instrumen dikatakan reliabel apabila hasilnya tetap konsisten, baik dengan responden yang sama maupun berbeda. Untuk menguji reliabilitas data, digunakan Cronbach’s Alpha. Apabila nilai Cronbach’s Alphanya lebih besar dari 0,600, maka data tersebut dinyatakan reliabel. Namun, apabila kurang dari 0.600, maka data tersebut dianggap tidak reliabel (Nugroho, 2005:72).

Untuk mengukur variabel tipe preferensi risiko, peneliti menggunakan kuesioner yang telah baku. Yaitu kuesioner yang disusun oleh Sembel yang peneliti peroleh dari Putra (2011). Kuesioner ini telah teruji validitas dan reliabilitasnya. Hal ini dibuktikan oleh banyaknya peneliti yang menggunakan kuesioner tersebut untuk mengukur variabel preferensi risiko investor, beberapa diantaranya yaitu Agustina (2009), Indrayana (2011), Kusuma (2011) dan Putra (2011). Oleh karena telah teruji validitas dan reliabilitas-nya, peneliti tidak perlu menguji ulang reliabilitas dan validitas kuesioner tersebut (http://fourseasonnews.blogspot.com).

25

Variabel efikasi diri diukur dengan kuesioner yang digunakan sebelumnya oleh Padan (2009) dengan dilakukan penyesuaian. Sebelum menyebarkan kuesioner efikasi diri kepada responden, dilakukan pretest terhadap 20 orang responden terlebih dahulu. Tujuan dilakukan pretest adalah untuk mengetahui sejauh mana pemahaman responden terhadap pertanyaan-pertanyaan yang tertera di dalam kuesioner. Dengan melakukan uji validitas dan reliabilitas, maka dapat diketahui sejauh mana pemahaman responden tersebut.

Uji Validitas Pretest Efikasi Diri

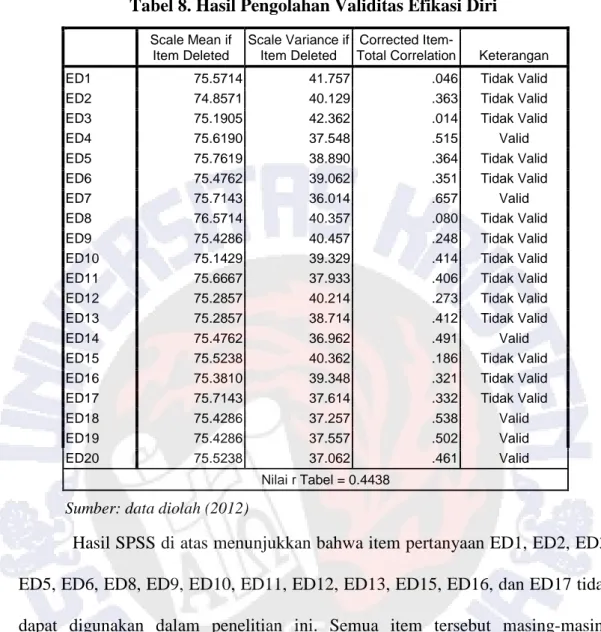

Dengan menggunakan jumlah responden pretest sebanyak 20 responden, maka nilai r-tabel dapat diperoleh melalui degree of freedom (df) = n – 2. N merupakan jumlah kasus dalam suatu variabel. Sehingga df = 20 – 2 = 18, maka r-tabel = 0,4438. Butir pertanyaan dikatakan valid apabila nilai r-hitung yang didapat dari Corrected Item – Total Corellation lebih besar dari r-tabel. Analisis

26 Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected

Item-Total Correlation Keterangan ED1 75.5714 41.757 .046 Tidak Valid ED2 74.8571 40.129 .363 Tidak Valid ED3 75.1905 42.362 .014 Tidak Valid ED4 75.6190 37.548 .515 Valid ED5 75.7619 38.890 .364 Tidak Valid ED6 75.4762 39.062 .351 Tidak Valid ED7 75.7143 36.014 .657 Valid ED8 76.5714 40.357 .080 Tidak Valid ED9 75.4286 40.457 .248 Tidak Valid ED10 75.1429 39.329 .414 Tidak Valid ED11 75.6667 37.933 .406 Tidak Valid ED12 75.2857 40.214 .273 Tidak Valid ED13 75.2857 38.714 .412 Tidak Valid ED14 75.4762 36.962 .491 Valid ED15 75.5238 40.362 .186 Tidak Valid ED16 75.3810 39.348 .321 Tidak Valid ED17 75.7143 37.614 .332 Tidak Valid ED18 75.4286 37.257 .538 Valid ED19 75.4286 37.557 .502 Valid ED20 75.5238 37.062 .461 Valid

Nilai r Tabel = 0.4438

Hasil SPSS di atas menunjukkan bahwa item pertanyaan ED1, ED2, ED3, ED5, ED6, ED8, ED9, ED10, ED11, ED12, ED13, ED15, ED16, dan ED17 tidak dapat digunakan dalam penelitian ini. Semua item tersebut masing-masing mempunyai nilai Corrected Item-Total Correlation lebih kecil dari r-tabel. Item pertanyaan yang memenuhi persyaratan valiliditas adalah ED4, ED7, ED14, ED18, ED19, dan ED20. Keenam item pertanyaan tersebut masing-masing mempunyai nilai Corrected Item-Total Correlation lebih besar dari r-tabel. Sehingga dapat disimpulkan bahwa dari 20 item pertanyaan dalam kuesioner

pretest efikasi diri terdapat 6 item pertanyaan yang valid dan dapat digunakan dalam analisis data selanjutnya. Jika dilakukan proporsi, maka 30,00% dari jumlah total item pertanyaan efikasi diri yang dibagikan kepada responden pretest

Tabel 8. Hasil Pengolahan Validitas Efikasi Diri

27

merupakan item pertanyaan yang mampu mengukur variabel efikasi diri. Item pertanyaan yang tidak dapat digunakan untuk mengukur variabel efikasi diri dalam kuesioner pretest berjumlah 70,00% dari total item pertanyaan efikasi diri.

Tabel 9. Persentase Hasil Validitas Efikasi Diri

Item Pertanyaan Valid Item Pertanyaan Tidak Valid Total

ED4, ED7, ED14, ED18, ED19, ED20

ED1, ED2, ED3, ED5, ED6, ED8, ED9, ED10, ED11, ED12, ED13,

ED15, ED16, ED17

20

30.00% 70.00% 100.00%

Sumber: data diolah (2012)

Uji Reliabilitas Pretest Efikasi Diri

Pengukuran reliabilitas dilakukan untuk menilai sejauh mana instrumen (kuesioner) yang telah dibuat oleh peneliti dapat diandalkan untuk mencapai tujuan penelitian. Apabila alat ukur yang sama digunakan untuk mengamati lebih dari satu kali, hasil pengamatan-pengamatan tersebut seharusnya sama. Jika hasilnya berbeda-beda atau tidak sama, maka alat ukur tersebut dinyatakan tidak reliabel.

Dari 20 item pertanyaan, yang digunakan dalam uji reliabilitas adalah sejumlah 6 item pertanyaan yang telah valid.

Tabel 10. Hasil Pengolahan Reliabilitas Efikasi Diri

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items .802 .805 6 Sumber: data diolah (2012)

Berdasarkan hasil uji reliabilitas di atas, terlihat bahwa nilai Cronbach’s Alpha untuk variabel efikasi diri adalah sebesar 0,802. Karena lebih besar dari

28

0,60, maka dapat disimpulkan bahwa butir-butir pertanyaan terkait dengan efikasi diri adalah reliabel.

Analisis Deskriptif

Jenis Pekerjaan terhadap Preferensi Risiko

Tabel 11 dibawah memaparkan secara detail jumlah sampel yang memiliki preferensi risiko tertentu berdasarkan jenis pekerjaan. Dari 31 responden, yang memiliki preferensi risiko sedang berjumlah 29 orang (93,55%) dan yang berpreferensi risiko tinggi sebanyak 2 orang (6,45%).

Tabel 11. Kategori Preferensi Risiko Berdasarkan Jenis Pekerjaan

Jenis Pekerjaan

Total Wirausahawan Karyawan

Swasta PNS Lainnya

Preferensi Sedang Count 13 4 2 10 29

Risiko Tinggi Count 0 1 0 1 2

Total Count 13 5 2 11 31

Sumber: data diolah (2012)

Mayoritas responden dengan preferensi risiko sedang memiliki pekerjaan sebagai wirausahawan dengan 13 orang responden (42%). Responden dengan jenis pekerjaan lainnya berjumlah 10 orang responden (36%). Sedangkan 16% merupakan karyawan swasta dan sisanya, yakni 6% adalah PNS. Terlihat pada tabel bahwa responden dengan preferensi risiko tinggi berasal dari golongan karyawan swasta sejumlah 1 orang dan pekerjaan lainnya (pelajar, mahasiswa, dan ibu rumah tangga) sebanyak 1 orang. Dengan demikian, dapat disimpulkan bahwa dari data 31 responden yang terkumpul, mayoritas berpreferensi risiko sedang dengan berlatar belakang pekerjaan sebagai wirausahawan.

29

Beveridge dan Davidson (1989:143) menyatakan bahwa dalam menjalankan bisnisnya, seorang wiraswastawan harus mengambil risiko terbatas. Artinya, wiraswastawan adalah pengambil risiko sedang. Hal ini sesuai dengan hasil penelitian dimana semua responden yang bekerja sebagai wiraswastawan berpreferensi risiko sedang.

Di dalam dunia bisnis juga penuh dengan risiko, seperti harga naik turun, barang tidak terjual, munculnya pesaing. Semua tantangan ini harus dihadapi dengan penuh perhitungan (Chang, 2010:13) dan berpikir secara realistis (Beveridge dan Davidson, 1989:143). Sifat penuh perhitungan inilah yang membuat wirausahawan cenderung bersikap moderat terhadap toleransi risiko. Selain itu, wirausahawan kurang menyukai risiko yang terlalu rendah karena akan memperoleh sukses yang relatif rendah. Mereka juga tidak terlalu suka risiko yang terlalu tinggi. Seperti prinsip high risk high return, low risk low return, untuk memperoleh sukses yang tinggi selalu ada resiko tinggi yang harus dihadapi. Sehingga mereka lebih menyukai risiko yang seimbang antara risiko dan return -nya.

Responden yang berprofesi sebagai karyawan swasta berjumlah 5 orang, dengan 4 orang memiliki preferensi risiko sedang dan seorang berpreferensi risiko tinggi. Di lain sisi, responden dengan profesi sebagai Pegawai Negeri Sipil yang berjumlah 2 orang, juga memiliki preferensi risiko sedang.

Investor yang mendapatkan upah tetap dari pekerjaannya mengganggap upah yang mereka dapatkan telah mencukupi kebutuhan mereka. Hal ini membuat mereka merasa tidak perlu menanggung risiko yang terlalu tinggi untuk investasi

30

yang mereka pilih. Karena untuk mendapatkan return yang tinggi, mereka harus sanggup menanggung risiko yang tinggi pula. Dengan penghasilan mereka yang tetap, mereka lebih memilih risiko yang sebanding dengan return yang akan mereka dapatkan (Sultana dan Pardhasaradhi, 2011).

Seperti halnya responden dengan pekerjaan sebagai wirausahawan, jenis pekerjaan lainnya yang terdiri dari pelajar, mahasiswa, dan ibu rumah tangga, juga didominasi oleh responden berpreferensi risiko sedang. Dari 11 responden yang termasuk dalam jenis pekerjaan lainnya hanya 1 orang yang berpreferensi risiko tinggi, sedangkan 10 orang (90,9%) sisanya berpreferensi risiko sedang. Kesepuluh responden ini terdiri atas 10% pelajar; 70% mahasiswa; dan 20% ibu rumah tangga.

Efikasi Diri terhadap Preferensi Risiko

Dari tabel Kategori Preferensi Risiko Berdasarkan Efikasi Diri berikut ini, didapatkan responden berpreferensi risiko sedang cenderung memiliki efikasi diri yang tinggi dengan 19 orang responden (65,52%). Sedangkan 34,48% (10 orang) adalah reponden yang memiliki tingkat preferensi risiko sedang dengan efikasi diri sedang. Preferensi risiko yang tinggi sebanyak 2 orang adalah investor dengan efikasi diri sedang (1 orang) dan tinggi (1 orang).

31

Tabel 12. Kategori Preferensi Risiko Berdasarkan Efikasi Diri Efikasi Diri

Total Sedang Tinggi

Preferensi Sedang Count 10 19 29

Risiko Tinggi Count 1 1 2

Total Count 11 20 31

Sumber: data primer (2012)

Hasil penelitian ini tidak sepenuhnya sejalan dengan penelitian Malinda (2005) dimana seseorang dengan efikasi diri tinggi akan cenderung ke risk taker. Dalam penelitian ini responden dengan efikasi diri tinggi berpreferensi risiko sedang. Sedangkan responden dengan efikasi diri sedang mempunyai preferensi risiko sedang.

PENUTUP Kesimpulan

Penelitian ini memaparkan karakteristik preferensi risiko berdasarkan jenis pekerjaan dan efikasi diri investor. Berikut adalah beberapa kesimpulan hasil penelitian:

a. Mayoritas responden memiliki profesi sebagai wirausahawan. Investor dengan jenis pekerjaan sebagai wirausahawan cenderung memiliki preferensi risiko sedang. Mereka berani menghadapi risiko yang sebanding dengan return yang akan diperoleh. Hasil yang sama juga didapatkan untuk jenis pekerjaan karyawan swasta, PNS, dan profesi lainnya (pelajar, mahasiswa, dan ibu rumah tangga).

32

b. Investor dengan efikasi diri tinggi dan sedang sama-sama menunjukkan kecenderungan berpreferensi risiko sedang. Investor hanya akan menanggung risiko sampai batas tertentu dalam menjalankan investasi mereka. Selain melihat karakteristik preferensi risiko dari sisi jenis pekerjaan investor, penelitian ini juga melihat dari sisi efikasi diri investor. Efikasi diri merupakan keyakinan seseorang akan kesanggupannya menyelesaikan tugas tertentu. Dalam dunia investasi, seseorang dengan efikasi diri tinggi belum tentu akan berperilaku berani mengambil risiko. Hal ini terbukti dalam hasil penelitian ini. Investor dengan efikasi diri tinggi dan sedang cenderung berperilaku sebagai risk moderat terhadap toleransi risiko investasi.

Implikasi Terapan

Berdasarkan hasil penelitian ini, maka penulis menyarankan kepada para manajer investasi Outlet Sentra Investasi Danareksa Salatiga sebaiknya ikut mempertimbangkan karakteristik preferensi risiko berdasarkan jenis pekerjaan dan efikasi diri dalam melakukan pengambilan keputusan investasi. Dengan mengetahui karakteristik tersebut, manajer investasi dapat menawarkan produk investasi yang sesuai bagi investor mereka. Di samping itu, pengetahuan mengenai karakteristik preferensi risiko ini bermanfaat bagi investor. Melalui karakteristik preferensi risiko, investor dapat menentukan jenis investasi yang tepat bagi dirinya. Sehingga dapat mengurangi risiko kerugian investasi.

33 Implikasi Teori

Hasil penelitian ini menambah wacana mengenai karakteristik investor seperti jenis pekerjaan dan efikasi dirinya terhadap toleransi risiko dalam berinvestasi. Sejalan dengan pendapat Beveridge dan Davidson (1989), bahwa wirausahawan mengambil risiko terbatas dalam menjalankan bisnisnya. Di dalam penelitian ini sebagian besar responden yang berprofesi sebagai wirausahawan terbukti berpreferensi risiko sedang, dimana risiko yang sanggup ditanggung dalam menjalankan investasinya terbatas.

Investor dengan jenis pekerjaan lainnya (pelajar, mahasiswa, dan ibu rumah tangga) cenderung berpreferensi risiko sedang. Begitupula dengan responden yang berprofesi sebagai karyawan swasta dan Pegawai Negeri Sipil dimana mereka juga cenderung berperilaku risk moderate.

Dari penelitian ini juga didapatkan hasil bahwa efikasi diri yang tinggi pada investor belum tentu membuat investor tersebut berperilaku risk taker. Sebagian besar responden dengan efikasi diri tinggi hanya memiliki tingkat preferensi risiko sedang. Hasil ini berbeda dengan penelitian Malinda (2005) yang mengungkapkan bahwa investor dengan efikasi diri tinggi akan berperilaku risk taker.

Keterbatasan Penelitian

Dalam penelitian ini terdapat keterbatasan-keterbatasan yang tidak dapat dihindari oleh peneliti. Adapun keterbatasan tersebut adalah sebagai berikut:

34

1. Peneliti tidak memasukkan pertanyaan mengenai jenis investasi kepada para responden.

2. Penelitian ini hanya mengamati karakteristik preferensi risiko berdasarkan jenis pekerjaan dan efikasi diri investor saja.

3. Dengan responden yang terbatas jumlahnya, peneliti merasa hasil penelitian yang dicapai belum sepenuhnya mencerminkan karakteristik preferensi risiko investor yang sebenarnya apabila dilihat dari jenis pekerjaan dan efikasi diri.

Penelitian Mendatang

Berdasarkan keterbatasan-keterbatasan penelitian yang telah diuraikan sebelumnya, maka pada penelitian mendatang diharapkan untuk:

1. Mengamati pula jenis investasi yang diambil oleh investor sesuai dengan preferensi risiko mereka.

2. Manambahkan faktor demografi lainnya, seperti keyakinan, suku, ras, status perkawinan, jumlah anggota keluarga, penghasilan per bulan, dan tingkat pendidikan yang dikaitkan dengan kesanggupan investor dalam menanggung risiko investasi.

3. Memperluas cakupan responden, sehingga hasil yang diperoleh dapat mencerminkan keadaan yang sebenarnya (tidak bias).

35 DAFTAR PUSTAKA

Agustina, Amita, 2009, Profil Kepribadian dan Preferensi Risiko Investor dalam Investasi Aset Finansial (Studi pada Pegawai Badan Usaha Milik Negara di Salatiga), Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Alderfer, Clayton P. dan Harold Bierman Jr., 1970, Choices with Risk: Beyond the Mean and Variance, Business of Journal, Vol. 43, Juli, pp. 341-353.

Bandura, Albert, 1997, Self-Efficacy: Exercise of Control, New York: W. H. Freeman and Company.

Barber, M. dan Odean Terrance, 2001, Boys Will Be Boys : Gender, Overconvidence, And Common Stock Investment, The Quarterly Journal of Economics, Vol. 116, Juni, pp. 261-292.

Beveridge, Don Jr. dan Jeffrey P. Davidson, 1989, Tantangan Berprestasi: Menjadi Nomor Satu dalam Bisnis, Jakarta: Binarupa Aksara.

Biyanto, Frasto, 2003, Hubungan Pembingkaian Informasi Anggaran, Tanggung Jawab, dan Pengalaman Terhadap Pilihan Keputusan pada Investasi Berisiko, Jurnal Akuntansi dan Manajemen STIE YKPN, April.

Cahyadi, Sonny Mey, 2010, Pengaruh Faktor Demografi terhadap Perilaku Investor dan Jenis Investasi, Skripsi Program S1 Sekolah Tinggi Ilmu Ekonomi Perbanas.

Chang, Pa’e Pay, 2010, Membangun Bisnis yang Berhasil dan Seluk Beluk Bisnis Pribumi, Keturunan Cina dan Jepang, Pena Saran Publishing.

36

Engko, Cecilia, 2006, Pengaruh Kepuasan Kerja terhadap Kinerja Individual dengan Self Esteem dan Self Efficacy sebagai Variabel Intervening, Simposium Nasional Akuntansi 9 Padang 1 Universitas Pattimura Padang, 23-26 Agustus 2006 K-AMEN 06.

Evans, Jeffrey, 2004, Wealthy Investor Attitudes, Expectations, and Behaviors Toward Risk and Returns, Journal of Wealth Management, Vol. 7, pp. 12-18.

Evelin, Farida, 2010, Pengaruh Adverse Selection, Pembingkaian Negatif, dan Self Efficacy terhadap Eskalasi Komitmen Proyek Investasi yang Tidak Menguntungkan, Jurnal Akuntansi dan Manajemen, Vol.21, No. 2, Agustus, pp. 181-198.

Fahmi, Irham, 2006, Analisis Investasi dalam Perspektif Ekonomi dan Politik, Bandung: PT Refika Aditama.

Feist, Jess dan G. J. Feist, 2010, Teori Kepribadian, Jakarta: Salemba Humanika. Halim, Abdul, 2005, Analisis Investasi, Jakarta: Salemba Empat.

Hartono, Jogiyanto, 1998, Teori Portofolio dan Analisis Investasi, Yogyakarta: BPFE.

, 2009, Teori Portofolio dan Analisis Investasi, Yogyakarta: BPFE.

Hsee, Christopher dan Elke U. Weber, 1998, Cross-cultural Differences in Risk Perception, but Cross-cultural Similarities in Attitudes Towards Perceived Risk, Management Science, Vol. 44, No. 9, September, pp. 1205-1217.

http://dcoins.co.id/index.php/id/penelitian/trader-aktif-disini (diunduh pada 15 Oktober 2011).

37

http://fourseasonnews.blogspot.com/2012/05/pengertian-uji-validitas-kuesioner.html(diunduh pada 3 September 2012).

http://jeffy-louis.blogspot.com/2011/02/efikasi-diri.html (diunduh pada 17 September 2011).

Indrayana, 2011, Tipe Kepribadian dan Preferensi Risiko Investor dalam Investasi Aset Financial (Studi pada Investor Outlet Sentra Investasi Danareksa Salatiga dan PT. Fasting Futures Semarang), Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Kusuma, Surya Probo, 2011, Framming Effect dan Preferensi Risiko dalam Pengambilan Keputusan Investasi Pedagang Kaki Lima di Salatiga, Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Kotler, Philip, 1987, Dasar-Dasar Pemasaran, Jakarta: Intermedia.

Lewellen, Wilbur, Ronald C Lease dan Gary G. Schlarbaum, 1977, Patterns of Investment Strategy and Behavior Among Individual Investors, The Journal of Business, Vol. 50, Juli, pp. 296-333.

Malinda, Maya, 2005, Investasi Keuangan dengan Pedoman “CUKUP”.

Nugroho, Bhuono Agung, 2005, Strategi Jitu Memilih Metode Statistik Penelitian dengan SPSS, Yogyakarta: Penerbit Andi.

Padan, Widya Hiltraut, 2009, Pengaruh Sensation Seeking dan Self Efficacy terhadap Motivasi Mendaki Gunung pada Para Pendaki Gunung, Skripsi Program S1 Fakultas Psikologi Universitas Kristen Satya Wacana (tidak dipublikasikan).

38

Pawlowski et al., 2008, Sex Differences in Everyday Risk-Taking Behavior in Humans. Evolusionary Psychology, Vol. 6, No. 1.

Pratomo, Eko Priyo et al., 2001, Reksa Dana: Solusi Perencanaan Investasi di Era Modern, Jakarta: Gramedia Pustaka Utama.

Putra, Bima Ekawarna, 2011, Analisis Ciri Kepribadian dan Preferensi Risiko pada Pedagang di Salatiga, Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Sawitri, Dian Ratna, 2009, Pengaruh Status Identitas dan Efikasi Diri Keputusan Karir terhadap Keraguan Mengambil Keputusan Karir pada Mahasiswa Tahun Pertama di Universitas Diponegoro, Jurnal Psikologi Undip, Vol. 5, No. 2, Desember.

Slovic, Paul, 1972, Psychological Study of Human Judgment: Implications for Investment Decision Making, Journal of Finance, Vol. 27, September, pp. 779-799.

Sultana dan Pardhasaradhi, 2011, An Empirical Investigation of the Relation Between Risk Tolerance and Socioeconomic Characteristics of Individual Investors, Advances in Management, Vol. 4, Oktober, pp. 60-65.

Triono, Wahyudi Pujo, 2010, Pengaruh Faktor Psikologi terhadap Perilaku

Investor dan Jenis Investasi, Skripsi Program S1 Sekolah Tinggi Ilmu Ekonomi Perbanas.

Zarutskie, Rebecca, 2008, The role of top management team human capital in venture capital markets: evidence from first‐time funds. SSRN Accepted Paper Series.