iv

KATA PENGANTAR

Puji Syukur karena AnugerahNya yang luar biasa sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan baik.

Judul skripsi ini adalah Analisis hubungan Economic Value added (EVA) dengan Market Value Added (MVA) pada Perusahaan LQ 45 Tahun 2011 guna

persyaratan mencapai gelar sarjana di Fakultas Ekonomika dan Bisnis Universitas Kristen satya Wacana.

Untuk mengetahui pencapaian suatu perusahaan pada setiap periodenya dapat dilihat dari laporan keuangannya. Suatu perusahaan dikatakan mempunyai kinerja yang baik apabila memiliki nilai tambah bagi perusahaan tersebut. Jika perusahaan memiliki kinerja yang baik maka pasar akan meresponi dengan positif yang mengakibatkan harga saham dari perusahaan akan meningkat. Adanya reaksi pasar yang baik membuat daya tarik bagi para investor untuk melakukan investasi di perusahaan tersebut.

Penulis menyadari bahwa skripsi ini jauh dari sempurna, oleh karenanya mohon maaf jika masih banyak kekurangan dalam penulisan.

Salatiga, 24 Mei 2013

UCAPAN TERIMAKASIH

Selama proses penulisan skripsi ini, banyak pihak-pihak yang telah membantu penulis dalam penyelesaian penulisan. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada pihak-pihak yang telah membantu hingga penulisan ini vias selesai tepat waktu, terima kasih kepada Tuhan Yesus yang senantiasa menyertai penulis selama awal studi hingga dapat menyelesaikan skripsi ini. Ucapan terima kasih ini juga ditujukan untuk:

1. Bapak Hari Sunarto, SE, M.Com, Ph.D selaku dekan Fakultas Ekonomika dan Bisnis UKSW.

2. Bapak Usil Sis Sucahyo, SE, MBA selaku kepala Program Studi Akuntansi.

3. Ibu Sally Dwijayanti, SE, MSM selaku pembimbing yang senantiasa mendampingi dan memberikan waktunya untuk membimbing penulis dalam pembuatan skripsi ini.

4. Ibu Supatmi, SE, M.Akt selaku wali studi.

5. Dosen dan Staff Ekonomi yang telah banyak membantu penulis dalam masa studi.

6. Papa, mama, dan elda yang tidak pernah lelah memberikan support dan dukungan doa untuk penulis.

Salatiga, 24 Mei 2013

vi SARIPATI

Tujuan dari penelitian ini adalah untuk mengetahui hubungan antara

Economic Value added (EVA) dengan Market Value added (MVA). Sampel yang digunakan adalah perusahaan LQ 45 periode 2011, dan bukan merupakan saham dari sektor perbankan sehingga diperoleh sampel 38 perusahaan. Penelitian ini

menggunakan data sekunder berupa annual report periode 2011. Alat analisis yang digunakan adalah analisis Chi square. Hasil dari penelitian ini menemukan

adanya hubungan antara variabel EVA dan MVA. Penelitian ini juga menemukan bahwa EVA yang positif tidak selalu memilik MVA positif, dan juga sebaliknya. Hal ini disebabkan adanya prospek yang baik dari sebuah perusahaan dan tidak hanya dinilai dari kinerja pada satu periode saja.

ABSTRACT

The purpose of this research was to know the correlation between Economic Value Added (EVA) with Market Value Added (MVA). The sample uses are LQ-45 corporate period 2011, and is not a stock from banking sector so that obtained 38 company. This research use secondary data from period 2011. Analysis tool used is the Chi square analysis. Results of this researh found a correlation between EVA and MVA variables. The research also found that a positive EVA does not always having an positive MVA, and vice versa. This due caused to good prospects of a company and not only judged on one period perfomance.

viii DAFTAR ISI

Halaman Judul... i

Pernyataan Keaslian Karya Tulis Skripsi... ii

Halaman Persetujuan Skripsi... iii

Kata Pengantar... iv

Ucapan Terima Kasih... v

Saripati... vi

Abstract... vii

Daftar Isi... viii

Daftar Tabel... ix

Daftar Lampiran... x

Pendahuluan... 1

Landasan Teoritis... 3

Metode Penelitian... 6

Analisis Hasil Penelitian... 9

Penutup... 17

DAFTAR TABEL

Tabel 1 Statistika Deskriptif Variabel Penelitian... 9

Tabel 2 Tabulasi Silang... 11

x

DAFTAR LAMPIRAN

Lampiran 1 Sampel Penelitian... 20

Lampiran 2 Data Penelitian EVA... 21

Lampiran 3 Data Penelitian MVA... 23

Lampiran 4 Hasil Uji Chi-Square... 25

PENDAHULUAN

Perkembangan perekonomian kini semakin pesat dari waktu ke waktu. Hal ini dapat dilihat dari semakin ketatnya persaingan pada semua sektor industri. Adanya persaingan yang tinggi membuat perusahaan berusaha untuk mempertahankan eksistensinya. Kondisi seperti ini menuntut perusahaan-perusahaan untuk melakukan perbaikan kinerja perusahaan-perusahaan tersebut.

Pengukuran kinerja sebuah perusahaan sangat penting bagi para pemegang saham guna mengetahui pencapaian yang telah dihasilkan oleh perusahaan

tesebut. Kinerja keuangan suatu perusahaan dapat dinilai dengan menggunakan beberapa alat analisis keuangan. Salah satunya yaitu laporan keuangan dengan

menggunakan pendekatan beberapa rasio keuangan misalnya rasio profitabilitas,

rasio likuiditas, rasio laverage dan lain-lain.

Namun pengukuran dengan menggunakan analisis rasio tersebut memiliki

kelemahan yaitu tidak memperhatikan biaya modal dalam perhitungannya.Biaya

modal (cost of capital) merupakan biaya yang harus dikeluarkan atau dibayar oleh

perusahaan untuk mendapatkan modal yang digunakan untuk investasi

(Airlangga, 2009).Untuk memperbaiki adanya kelemahan pada analisis rasio

kemudian muncullah pendekatan baru yang disebut EVA (economic value added)

dan Market Value added (MVA). Kedua metode ini ditemukan oleh Stern &

Stewart Co, New York Amerika Serikat pada tahun 1989.

Menurut Rudianto (2006: 340) EVA adalah suatu sistem manajemen

keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang

menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu

memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital).

CEO Quaker Oats Amerika serikat (dalam Turagan 2009) yang menyatakan penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan perhatian

2

Selain menggunakan EVA, untuk penilaian pasar terhadap kinerja sebuah perusahaan digunakan pendekatan MVA. Market Value Added menunjukan seberapa besar keuntungan yang mampu dihasilkan oleh perusahaan bagi pemegan saham (marshal, 2009). MVA merupakan pengukuran nilai perusahaan yang mengalikan selisih antara harga per saham dan nilai buku per lembar saham dengan jumlah saham yang dikeluarkan.

EVA dan MVA adalah pengukuran dengan memperhatikan semua faktor-faktor yang berhubungan dengan penciptaan nilai (value). EVA mengukur nilai

tambah (value creation) yang dihasilkan suatu perusahaan dengan cara mengurangi biaya modal (cost of capital) yang timbul sebagai akibat investasi yang dilakukan. MVA merupakan ukuran kumulatif kinerja keuangan yang menunjukkan seberapa besar nilai tambah terhadap modal yang ditanamkan investor selama perusahaan berdiri, atau secara jelas MVA merupakan selisih antara nilai pasar ekuitas (market value of equity) dan nilai buku ekuitas (book value of equity) (Fajar, 2008).

EVA menggambarkan efisiensi perusahaan dalam periode tertentu, sementara MVA menggambarkan kekeyaan yang telah diciptakan sampai saat ini (Anshori, 2009). EVA berkaitan erat dengan MVA, jika EVA mengukur kesuksesan kinerja perusahaan di masa lalu, MVA justru melihat kedepan sebagai refleksi kondisi perusahaan di pasar. Investor akan melihat prospek yang baik dari suatu perusahaan di masa yang akan datang, kinerja perusahaan yang baik akan mengundang daya tarik bagi investor untuk berinvestasi di perusahaan tersebut dan akan berdampak pada harga saham yang meningkat.

Penelitian yang dilakukan oleh Airlangga (2009) mengemukakan adanya keterkaitan yang kuat antara EVA dan ROA terhadap MVA. Sedangkan penelitian

yang dilakukan oleh Wahyudi (2009) tentang “Analisis Kinerja Keuangan dengan Menggunakkan Pendekatan EVA dan MVA Pada PT Telekomunikasi Indonesia”

dan MVA studi pada PT. Indosat Tbk dan PT. Telkom Tbk” mengemukakan adanya pengaruh yang positif antara EVA dan MVA.

Untuk itu pada penelitian kali ini berkeinginan mengetahui hubungan EVA dengan MVA pada perusahaan yang terdapat dalam LQ 45 pada tahun 2011. Jika pada penelitan sebelumnya hanya berfokus pada sektor barang dan telekomunikasi.

Penelitian ini diharapkan dapat memberikan manfaat:

1) Bagi investor, dapat memberikan gambaran untuk mempertimbangkan

dalam berinvestasi.

2) Bagi Perusahaan, agar dapat memperbaiki kinerjanya untuk kedepan menjadi lebih baik lagi.

LANDASAN TEORITIS

Definisi Economic Value added (EVA) menurut beberapa ahli:

EVA adalah suatu tolak ukur yang menggambarkan jumlah absolute dari nilai pemegang saham (Shareholder value) yang diciptakan pada suatu periode tertentu, biasanya satu tahun (Tunggal, 2001). EVA menurut O’Byrne et al (2001) adalah alat ukur kinerja keuangan dengan mengukur perbedaan antara pengembalian atas modal perusahaan dengan biaya modal. EVA adalah nilai tambah ekonomis yang diciptakan perusahaan dari kegiatan atau aktivitas manajemen selama periode tertentu (Badriah, 2011).

Dari definisi diatas maka dapat disimpulkan EVA menurut Rahardjo (2005) adalah laba di atas (melebihi) biaya kewajiban/hutang dan biaya modal (cost of

4

Pihak manajemen perusahaan dapat melakukan banyak hal untuk menciptakan nilai tambah, tetapi pada prinsipnya EVA akan meningkat jika manajemen melakukan satu dari tiga hal berikut ini (Lisa, 1999):

1. Meningkatkan laba operasi tanpa adanya tambahan modal

2. Mengivestasikan modal baru ke dalam proyek yang mendapatkan return lebih besar dari pada biaya modal yang ada

3. Menarik modal dari aktivitas-aktivitas usaha yang tidak menguntungkan

Rudianto (2006:348) menjelaskan hasil penelitian kinerja suatu perusahaan dengan menggunakan EVA dapat dikelompokkan kedalam 3 kategori yang berbeda yaitu:

a) Nilai EVA > 0 atau EVA bernilai positif

Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

b) Nilai EVA = 0

Pada posisi ini berarti manajemen perusahaan berada dalam titik impas. Perusahaan tidak mengalami kemunduran tapi sekaligus tidak mengalami kemajuan secara ekonomi.

c) Nilai EVA < 0 atau EVA bernilai negatif

Pada posisi ini berarti tidak terjadi proses penambahan nilai ekonomis bagi perusahaan, dalam arti laba yang dihasilkan tidak dapat memenuhi harapan para kreditor dan pemegang saham perusahaan (investor ).

Sebagai alat penilai kinerja perusahaan, EVA terlihat mempunyai keunggulan dibanding dengan ukuran kinerja konvensional lainnya. Beberapa keunggulan

yang di miliki EVA antara lain (Rudianto, 2000:352)

manajemen yang mencerminkan keberhasilan perusahaan di dalam menciptakan nilai tambah bagi pemegang saham atau investor.

b) EVA memberikan pedoman bagi manajemen untuk meningkatkan laba operasi tanpa tambahan dana/modal mengekspor pemberian pinjaman (piutang) dan menginvestasikan dana yang memberikan imbalan tinggi. c) EVA merupakan sistem manajemen keuangan yang dapat memecahkan

semua masalah bisnis mulai dari strategi dan pergerakannya sampai keputusan operasional sehari-hari.

Keunggulan EVA menurut Mirza (1997) EVA memfokuskan penilaiannya pada nilai tambah dengan memperhatikan beban biaya modal sebagai konsekuensi investasi. Dengan diperhitungkannya biaya modal maka dapat diketahui apakah perusahaan dapat menciptakan nilai tambah atau tidak. Kelebihan EVA dapat digunakan secara mandiri tanpa memerlukan data pembanding.

MARKET VALUE ADDED (MVA)

Tujuan utama perusahaan adalah memaksimalkan kesehjateraan pemegang saham yang dilakukan dengan memaksimalkan selisih antara market value equity dan jumlah modal yang ditanamkan investor kedalam perusahaan. Selisih tersebut disebut sebagai Market Value Added (MVA). MVA digunakan untuk mengukur seluruh pengaruh kinerja manjerial sejak perusahaan berdiri hingga sekarang. MVA yang dihasilkan oleh kinerja manjerial sepanjang umur perusahaan yang

di-present value-kan (Mirza & Imbuh, 1999).

Kemakmuran pemegang saham dapat dimaksimumkan dengan memaksimumkan perbedaan antara nilai pasar ekuitas dengan ekuitas (modal sendiri) yang diserahkan ke perusahaan oleh para pemegang saham (pemilik

perusahaan) perbedaan ini disebut sebagai Market Value Added (MVA) (Husnan dan Pudjiastuti: 2004:65).

6

perusahaan dengan jumlah ekuitas modal investor yang telah diberikan.Semakin besar MVA, menunjukkan indikasi MVA semakin baik.

Dari paparan tersebut dapat disimpulkan bila MVA positif maka perusahaan telah berhasil meningkatkan nilai modal yang telah diinvestasikan, sedangkan bila nilai MVA negatif maka perusahaan tidak berhasil mengubah investasi menjadi lebih besar, bahkan menurunkan nilai modal yang ditanamkan

kepada investor (Airlangga, 2009).

Hubungan Economic Value Added (EVA) dengan Market Value Added (MVA) Perusahaan berhasil menciptakan nilai bagi pemilik modal ditandai dengan nilai EVA yang positif karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat biaya modal. EVA yang bernilai positif akan meningkatkan daya tarik perusahaan bagi investor. Peningkatan daya tarik akan menjadikan perusahaan semakin diminati investor dan akan berdampak pada harga saham yang meningkat. Perhitungan MVA lebih melihat kinerja perusahaan di masa yang akan datang tidak hanya melihat pada satu periode saja. Untuk itu rumusan hipotesis pada penelitian ini sebagai berikut:

H1: Terdapat hubungan EVA ( Economic Value Added) dengan MVA ( Market Value Added)

METODE PENELITIAN

Populasi dan Sampel

Objek yang diambil dalam penelitian ini adalah perusahaan yang terdaftar di LQ-45. Indeks LQ 45 menggunakan 45 emiten yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar. Merupakan bagian dari top 60 dengan nilai bursa tertinggi selama 12 bulan (setiap bulan februari dan agustus).

Jenis dan Teknik Pengumpulan Data

Jenis Data

Data yang digunakan dalam penelitian ini diperoleh dari website www.idx.co.id yaitu data sekunder berupa laporan keuangan tahunan yang di terbitkan oleh perusahaan dan daftar harga saham dari website

www.yahoofinance.com.

Teknik dan Langkah Analisis

Pada penelitian ini metode analisis data yang digunakan adalah menggunakan uji independensi Chi-Square. Analisis Chi-Square ini adalah teknik yang menjelaskan adanya hubungan antara Economic Value Added (EVA) dengan Market Value Added (MVA)

Adapun Langkah – langkah analisis menghitung EVA (Rosy, 2009: 4-5) 1. Menghitung NOPAT ( Net Operating After Tax).

Laba bersih sebelum pajak adalah laba operasi perusahaan yang diperoleh dari pengurangan Laba kotor dengan beban usaha. Pajak yang digunakan dalam perhitungan EVA adalah pengorbanan yang dikeluarkan oleh perusahaan dalam penciptaan nilai tersebut.

Rumus : NOPAT = Laba ( Rugi ) – Pajak... (i)

2. Menghitung Invested Capital.

Total hutang dan ekuitas menunjukkan beberapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang. Pinjaman jangka pendek tanpa bunga merupakan pinjaman yang digunakan perusahaan yang pelunasan maupun

8

3. Biaya Modal Rata-rata Tertimbang dengan pendekatan Weighted Average Cost of Capital (WACC).

Rumus: WACC = [D x rd (1-Tax)] + (E x re)………. (iii)

Keterangan:

Tingkat Modal Utang (D):

Cost of Debt (rd) :

x 100%

Cost of Equity (re) :

Cost of Equity menggunakan rasio ROE karena untuk menghitung laba yang dihasilkan sebuah perusahaan dan juga biaya modal yang dibayar oleh perusahaan harus sebesar laba yang diterima oleh pemegang saham.

Total Modal dari Ekuitas :

Tingkat Pajak (Tax) :

4. Perhitungan Capital Charges

5. Perhitungan EVA

Rumus: EVA = NOPAT – Capital Charges……… (v) 6. menghitung MVA

MVA = (Harga Saham x jumlah Saham Beredar) – Total Ekuitas

7. Uji Independensi Chi-Square

Uji independensi Chi-square digunakan untuk menguji apakah ada hubungan antara dua variabel atau lebih. Sebelum dilakukan pengujian dibuat hipotesis terlebih dahulu.

H0 : Tidak terdapat hubungan antara variabel EVA dan MVA H1: Terdapat hubungan antara variabel EVA dan MVA

Jika signifikansi > 0,05 maka H0 diterima artinya tidak terdapat hubungan antara variabel EVA dan MVA, dan apabila tingkat signifikansi < 0,05 maka H0 ditolak artinya terdapat hubungan antara variabel EVA dan MVA.

ANALISIS DAN HASIL PENELITIAN

Penelitian ini menggunakan 38 sampel perusahaan LQ-45 yang dapat dilihat pada lampiran 1.

ANALISIS STATISTIKA DESKRIPTIF

Statistika deskriptif memberikan gambaran suatu data dilihat dari rata-rata (mean), standar deviasi, maksimum, dan minimum (Ghozali, 2005)

Tabel 1 Statistika Deskriptif – Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

EVA 38 -6.69E07 4.57E07 -7.27E05 1.37E07

MVA 38 -5.90E07 2.50E08 2.78E07 4.97E07

Valid N (listwise) 38

10

Dari tabel 1 diatas menunjukkan bahwa dari 38 sampel perusahaan, variabel EVA memiliki rata-rata –Rp0,727 miliar dengan standar deviasi sebesar Rp.1,371 miliar. Perusahaan dengan nilai EVA negatif dikarenakan NOPAT lebih kecil daripada Capital Charges. Nilai NOPAT yang kecil dikarenakan pajak yang lebih besar daripada laba operasinya seperti yang dimiliki oleh PT. Lippo

Karawaci Tbk, selain itu juga dikarenakan nilai WACC yang terlalu tinggi sehingga nilai Capital Chargesnya juga tinggi. Perusahaan dengan nilai WACC

yang tinggi adalah PT. Bakrieland development Tbk sebesar 4,3 dan PT. Kalbe Farma Tbk sebesar 1,1 dengan rata-rata hanya 0,3. Nilai EVA positif disebabkan karena WACC yang rendah sehingga nilai Capital Chargesnya juga rendah, meskipun untuk beberapa perusahaan mempunyai Invested capital yang cukup tinggi namun karena nilai WACC yang rendah maka nilai Capital Chargesnya tidak terlalu tinggi.

Variabel MVA memiliki rata-rata sebesar Rp.2,7 miliar dengan standar deviasi sebesar Rp. 4,96 miliar. Pada variabel MVA bernilai positif karena nilai pasar saham lebih besar daripada nilai ekuitas. Hal ini terkait dengan kriteria LQ-45 bahwa 34 dari 38 atau 89,5% sampel perusahaan mempunyai nilai MVA yang positif adalah hal yang wajar. Perusahaan dengan nilai MVA tertinggi adalah PT. Unilever Tbk dan PT. Telekomunikasi Indonesia Tbk, memiliki harga saham yang lebih besar daripada nilai nominal. PT. Unilever Tbk memiliki nilai nominal Rp10 dengan harga saham Rp18.800 dan untuk PT. Telekomunikasi Tbk memiliki nilai nominal sebesar Rp250 dengan harga saham Rp15.470. Perusahaan dengan nilai MVA negatif dikarenakan harga saham lebih kecil daripada nilai nominal yaitu PT. Astra Internasional Tbk, PT. Bakrie dan Brother Tbk, PT. Bakrieland

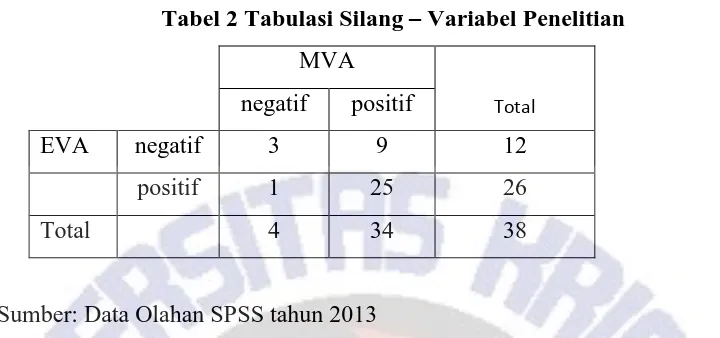

Tabel 2 Tabulasi Silang – Variabel Penelitian MVA

Total

negatif positif

EVA negatif 3 9 12

positif 1 25 26

Total 4 34 38

Sumber: Data Olahan SPSS tahun 2013

Terdapat 3 perusahaan dengan EVA negatif juga memiliki MVA yang negatif perusahaan yang memiliki EVA negatif berarti tidak memiliki nilai tambah bagi perusahaan untuk itu mengakibatkan kurangnya daya tarik investor untuk berinvestasi di perusahaan yang mengakibatkan nilai saham di pasar yang cenderung rendah sehingga MVA bernilai negatif , kemudian 25 perusahaan yang memiliki EVA positif dan MVA nya juga positif hal ini ditunjukkan dengan adanya nilai tambah yang diberikan perusahaan sehingga mengundang daya tarik

bagi investor untuk berinvestasi di perusahaan dan juga perusahaan LQ 45 adalah perusahaan yang memiliki nilai liquiditas serta kapitalisasi pasar yang tinggi sehingga memiliki MVA yang positif. Semakin likuid suatu saham berarti memiliki aktivitas transaksi yang tinggi, hal ini dilihat dari permintaan saham yang juga tinggi. Kapitalisasi pasar yang tinggi menunjukkan bahwa harga dari keseluruhan saham suatu perusahaan juga tinggi. Namun ada 1 perusahaan yang memiliki EVA positif dan MVA nya negatif yaitu perusahaan BNBR.

12

cenderung mengalami penurunan. Dengan jatuhnya harga saham yang hanya sebesar Rp51 per lembar saham membuat nilai MVA perusahaan menjadi negatif.

Berikut analisis dari 9 perusahaan yang memiliki EVA negatif namun MVA nya positif.

1. GGRM

PT. Gudang Garam Tbk merupakan perusahaan rokok kretek dengan pangsa pasar sebesar 20 % (dihitung berdasarkan pembelian pita cukai oleh sekuruh

industri rokok). Volume penjualan industri kretek meningkat sebesar 11% atau Rp41,8 triliun dari tahun 2010, dimana produk sigaret kretek tangan yang merupakan produk tradisional dikalahkan oleh sigaret kretek mesin rendah tar rendah nikotin (SKM LTN), yang menunjukkan peningkatan daya beli konsumen berpenghasilan menengah sebesar 84% dari total penjualan. Di antara produk Perseroan yang sudah lama dikenal, produk Surya Professional Mild yang merupakan produk dari SKM mampu mencetak angka penjualan yang memuaskan dan dapat diterima baik oleh konsumen sejak pertama kali diperkenalkan hingga sekarang.

Harga saham penutupan pada 31 desember 2011 sebesar Rp62.050. Pada tanggal 24 juni 2011 Rapat Umum Pemegang saham Tahunan memutuskan bahwa deviden yang dibayarkan kepada pemegang saham sebesar Rp880 per lembar saham, lebih tinggi dari tahun sebelumnya sebesar Rp650. Meningkatnuya kepercayaan konsumen sehingga membuat perusahaan mampu mempertahankan loyalitas pelanggan sehingga MVA perusahaan bernilai positif.

2. EXCL

PT. XL Axiata Tbk merupakan perusahaan telekomunikasi dan berdiri sejak

Kepercayaan konsumen yang semakin meningkat dari tahun ke tahun. Total pelanggan XL pada tahun 2011 mencapai 44,3 juta orang dibandingkan jumlah pelanggan pada tahun 2006 yang hanya mencapai 9,5 juta orang. Di era globalisai yang canggih ini, komunikasi menjadi kebutuhan yang tidak bisa di hindari. XL dikenal sebagai pelopor layanan seluler melalui program tarif hemat Rp1/detik pada tahun 2007 dan kebanyakan dari pemakainya adalah masyarakat dengan

berpenghasilan menegah kebawah. Oleh karena itu, meskipun EVA perusahaan bernilai negatif namun dengan adanya kepercayaan dari masyarakat untuk

menggunakan produk XL membuat para investor tetap berinvestasi di perusahaan ini yang mengakibatkan MVA perusahaan bernilai positif

3. KLBF

PT. Kalbe Farma merupakan perusahaan yang bergerak dibidang kesehatan yang sudah melayani masyarakat selama 45 tahun. Saat ini kalbe menjadi perusahaan produk kesehatan publik terbesar di Asia Tenggara yang memiliki nilai kapitalisasi pasar sebesar USD 3,9 miliar. PT. Kalbe Farma memiliki 4 divisi, yaitu divisi resep obat, divisi produk kesehatan, divisi nutrisi serta divisi distribusi dan logistik. Pada tahun 2011 pertumbuhan pasar resep obat Indonesia naik sebesar 10% dibandingkan pada tahun 2010, dan divisi obat resep menguasai pangsa pasar sebesar 12-13% dengan nilai penjualan bersih sebesar Rp2,778 miliar dengan kontribusi 25% dari total penjualan.

Kalbe melakukan strategi dengan menguatkan keberadaannya di pasar ekspor, selain itu di pasar dalam negeri produk obat generik banyak dikonsumsi oleh masyarakat. Dengan adanya kepercayaan dari masyrakat dan melihat prospek perusahaan yang baik PT kalbe Farma mempunyai nilai MVA yang positif.

4. LPKR

14

perusahaan namun mendukung pembangunan bangsa dengan cara memenuhi permintaan pembangunan perumahan, kebutuhan ritel dan layanan kesehatan masyarakat.

Pembagian deviden pada tahun 2011 meningkat dari tahun sebelumnya hingga mencapai 150 miliar atau sebesar Rp7,21 per lembar saham. Adanya peningkatan pembagian deviden menarik para investor untuk berinvestasi di

perusahaan sehingga MVA bernilai positif.

5. KRAS

PT. Krakatau Steel merupakan perusahaan pemerintah yang bergerak di bidang baja, telah berdiri sejak tahun 1977. Perusahaan ini sudah diakui menurut standar internasional dan sudah banyak mendapatkan penghargaan. Meskipun laba operasi di tahun 2011 menurun sebesar 65% atau sebesar Rp358,6 miliar, namun penjualan baja naik sebesar 8,3% atau senilai Rp2,07 miliar. Pada bulan November 2010, perusahaan melakukan IPO sehingga diduga adanya praktek manajemen laba dalam perusahaan yang mengakibatkan harga saham yang tinggi. Pada tahun 2009 laba yang dihasilkan perusahaan sebesar Rp25,9 miliar sedangkan pada tahun 2010 perusahaan berhasil menciptakan laba sebesar Rp992,9 miliar. PT. Krakatau Steel mempunyai prospek kedapan yang baik, menurut direktur utama perusahaan permintaan baja yang diperkirakan masih akan terus meningkat sebesar 10 % per tahun nya serta banyaknya proyek yang sedang maupun yang akan ditangani oleh PT. Krakatau Steel, seperti proyek pembangunan pabrik baja berbasis batu bara yaitu Blast Furnace serta proyek pabrik Direct Reduction dan Slab baja yang akan dimulai pada awal tahun 2012. Pertumbuhan permintaan ini dipicu oleh sektor yang sangat membutuhkan baja yaitu sektor konstruksi dan industri otomotif.

6. ANTM

luar negeri. Penjualan bersih ANTAM pada tahun 2011 mencapai Rp10,35 triliun atau naik sebesar 18% dibanding tahun 2010. Pada tanggal 14 juni 2011, pemegang saham menyetujui pembagian deviden sebesar Rp673,4 miliar atau naik sebesar 14,5% dari tahun sebelumnya membuat para investor tertarik untuk tetap berinvestasi di perusahaan ini. Perusahaan juga meyakini bahwa prospek kedepan masih baik karena permintaan barang tambang semakin meningkat dari

tahun ke tahunnya.

7. UNTR

PT. United Tractor Tbk merupakan distribusitor tunggal alat berat seperti komatsu di Indonesia. Perusahaan ini berdiri sejak berdiri sejak tahun 1972, selain menjadi distribusi tunggal alat berat terkemuka di Indonesia, perusahaan aktif bergerak di bidang kontraktor penambangan dan bidang pertambangan batu bara. Peningkatan nilai penjualan alat berat komatsu menjadi 8.467 unit yang naik sebesar 56,7 % dari penjualan tahun 2010 diikuti dengan meningkatnya pangsa pasar dari 46% menjadi 49%. Perusahaan ini terus mengembangkan produknya hingga pada tahun 2011 mampu menghasilkan pendapatan bersih sebesar Rp55,05 triliun yang naik sebesar 47,5 % dari tahun 2010. Kinerja operasional dan upaya perusahaan untuk terus mengembangkan produknya mendapat apresiasi tinggi dari investor, sehingga harga saham di tahun 2011 mengalami kenaikan sebesar 10,7% dengan harga pentupan pada bulan oktober sebesar Rp26.350/lembar saham

8. INTP

PT. Indocement Tunggal Prakarsa merupakan perusahaan swasta terbesar di Indonesia dan sudah berdiri selama 36 tahun. Meningkatnya pembangunan di

16

peningkatan sebesar 6,9% dari tahun 2010 yang hanya Rp58,716 miliar. Perusahaan selalu menjaga kualitas produknya sehingga konsumen puas akan produk yang ditawarkan oleh perusahaan. Pangsa pasar perusahaan naik hingga 31,5% dari tahun sebelumnya dan harga saham pada penutupan 30 desember 2011 Rp17.050 yang naik 6,2% dari tahun 2010.

9. MEDC

PT. Medco Energi merupakan perusahaan yang bergerak dibidang eksplorasi

minyak dan gas. Berdiri sejak tahun 1980. Pada tahun 2011, perusahaan mampu menghasilkan pendapatan sebesar AS$ 1.143 juta yang naik sebesar 23% dari AS$ 930 juta pada tahun 2010. Penjualan minyak dan gas pada tahun 2011 lebih tinggi 21% dari tahun sebelumnya sebesar AS$ 800,5 juta. Dalam perkembangannya dari tahun ke tahun, perusahaan telah mengambangkan wilayah operasinya ke luar negeri. Rencana perusahaan kedapan adalah mengembangkan produknya dan tetap menjaga kualitas dengan memfokuskan pada usaha minyak dan gas dengan harga minyak dunia yang diperkirakan masih diatas AS$ 100/barel. Pada tahun 2011, deviden perusahaan naik sebesar AS$ 21,9 juta atau naik sebesar 160% dari tahun sebelumnya. Hal ini menjadi daya tarik yang kuat bagi para investor untuk berinvestasi di perusahaan.

Penelitian ini dilakukan untuk menguji apakah terdapat hubungan antara arah EVA dengan MVA. Berikut ini adalah hasil uji Chi-Square

Tabel 3 Chi-Square Test

Dari tabel 2 diatas dapat dilihat bahwa diperoleh nilai signifikansi sebesar 0,048. Nilai ini lebih besar dari 0,05 maka dapat disimpulkan bahwa terdapat hubungan antara EVA dan MVA.

PENUTUP

Berdasarkan analisis yang telah dilakukan mengenai analisis hubungan

antara EVA dan MVA pada perusahaan LQ 45 maka diperoleh kesimpulan bahwa terdapat hubungan antara variabel EVA dan MVA. Terdapat 28 perusahaan yang

memiliki EVA yang searah dengan MVA, yaitu terdiri dari 25 perusahaan dengan arah positif dan 3 perusahaan dengan arah negatif . Namun ada 1 perusahaan yang memiliki EVA positif dan MVA negatif yaitu BNBR, hal ini terjadi dikarenakan tidak adanya pembagian saham pada tahun 2011 sehingga turunnya minat investor yang berakibat turunnya harga saham perusahaan.

Selain itu terdapat 9 perusahaan yang memiliki EVA negatif dengan MVA posotif yaitu GGRM, EXCL,KLBF, LPKR, KRAS, ANTM, UNTR, INTP dan MEDC. Hal ini disebabkan oleh beberapa faktor, sebagian besar faktor yang mempengaruhi adalah prospek perusahaan yang baik ditandai dengan adanya pembagian deviden yang meningkat dari tahun 2010 kemudian pangsa pasar perusahaan pada tahun 2011 yang naik daripada tahun sebelumnya.

Sesuai dengan hasil penelitian yang dilakukan, maka untuk implikasi terapan bagi perusahaan untuk memperbaiki kinerja perusahaan dapat memberikan nilai tambah. Untuk investor dapat dijadikan sebagai bahan pertimbangan untuk berinvestasi di sebuah perusahaan dengan melihat prospek dari perusahaan tersebut.

Adapun keterbatasan dari penelitian ini adalah tidak dapat menguji apakah variabel EVA mempengaruhi MVA dan juga time lag yang digunakan dalam

18

DAFTAR PUSTAKA

Airlangga. 2009. “Analisis Pengaruh Economic Value Added (EVA) dan Return On Asset (ROA) terhadap Market Value Added (MVA) Pada Perusahaan

Manufaktur yang Terdapat di Bursa Efek Indonesia (BEI)”. Universitas Pembangunan Nasional “Veteran”, Jakarta.

Anshori, Kholis. 2009. “Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) Terhadap Harga Saham Pada Perusahaan-Perusahaan

yang Listing di Jakarta Islamic Index (JII)”. Universitas Negeri Sunan

Kalijaga, Yogyakarta.

Badriah, Siti. 2011. “Analisis Hubungan Economic Value Added (EVA) dengan Market Value Added (MVA) Pada Perusahaan Manufaktur Sektor Barang Konsumsi dan Telekomunikasi yang Terdaftar Dalam LQ-45”. Universitas Gunadarma, Jakarta.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Menggunakan

Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Husnan & Pudjiastuti. 2004. Dasar-dasar Manajemen Keuangan. Yogyakarta:

UPP AMP YKPN.

Maharani, Oktania. 2012. “Analisis Pengungkapan Informasi Corporate Social Responsibility dan Pengaruhnya Terhadap Kinerja Keuangan”. Universitas Kristen Satya Wacana, Salatiga.

Mirza, T dan Imbuh. 1999. “Konsep Economic Value Added: Pendekatan Untuk

Menentukan Nilai Riil Manajemen”. Jurnal Akuntansi. Usahawan No. 10 Tahun XXVIII. Januari. Hal 37-40.

Nugroho, Yohanes Anton. 2011. Olah Data dengan SPSS. Yogyakarta: PT.

Skripta Media Creative.

Rosy, Meita. 2009. “Analisis Pengaruh antara Economic Value Added (EVA) dan Market value Added (MVA) terhadap harga saham pada perusahaan sektor LQ45 Di Bursa Efek Indonesia (BEI) periode 2007-2008”. Universitas Gunadarma.

Ulfah, Zaenatul. 2010. “Perbedaan Kinerja Keuangan Dengan Menggunakan

Metode EVA (Economic Value Added) dan MVA (Market Value Added) (Studi pada Telkom, Tbk dan Indosat, Tbk Periode 2005-2009)”. Universitas Islam Negeri Malik Ibrahim, Malang.

Utama. 1997. “EVA: Pengukuran dan Penciptaan Nilai Perusahaan”. Jurnal Ilmiah Ilmu Ekonomi. Usahawan. No. 4 April. P10-13.

Wahyudi, Fajar Muhammad. 2009. “Analisis Kinerja Keuangan dengan

Menggunakan Pendekatan EVA dan MVA Studi pada PT. Telekomunikasi Indonesia, Tbk. Universitas Islam Negeri. Malang.

www.idx.co.id

www.yahoofinance.com

Yulianto, Ali Akbar. 2006. Dasar- dasar Manajemen Keuangan. Edisi Kesepuluh,

20 LAMPIRAN 1

SAMPEL PENELITIAN

Kode

Perusahaan Nama Perusahaan

AALI Astra Agro Lestari Tbk. ADRO Adaro energi Tbk.

ANTM Aneka Tambang (Persero) Tbk. ASII Astra Internasional Tbk.

BNBR Bakrie and Brothers Tbk.

BORN Borneo Lumbung Energi dan Metal Tbk. BRAU Berau Coal Energy Tbk.

BUMI Bumi Resources Tbk.

CPIN Charoen pokphand Indonesia Tbk. DOID Delta Dunia Makmur Tbk.

ELTY Bakrieland Development Tbk. ENRG Energi Mega Persada Tbk.

EXCL XL Axiata Tbk.

GGRM Gudang Garam Tbk.

GJTL Gajah Tunggal Tbk.

HRUM Harum Energy Tbk.

ICBP Indofood CBP Sukses Makmur Tbk. INCO International Nickel Indonesia Tbk. INDF Indofood Sukses Makmur Tbk. INDY Indika Energy Tbk .

INTP Indocement Tunggal Prakasa Tbk.

ISAT Indosat Tbk.

ITMG Indo Tambangraya Megah Tbk. JSMR Jasa Marga (Persero) Tbk.

KLBF Kalbe Farma Tbk.

KRAS Krakatau Steel (Persero) Tbk. LPKR Lippo Karawaci Tbk.

LSIP PP London Sumatera Indonesia Tbk. MEDC Medco Energi Internasional Tbk. PGAS Perusahaan Gas Negara (Persero) Tbk.

PTBA Tambang Batu bara Bukit Asam (Persero) Tbk. SMCB Holcim Indonesia Tbk.

SMGR Semen Gresik (Persero) Tbk. TINS Timah (Persero) Tbk.

TLKM Telekomunikasi Indonesia (Persero) Tbk. UNSP Bakrie Sumatera Plantations Tbk.

UNTR United Tractor Tbk.

LAMPIRAN 2

ELTY 167.548,00 15.862.769,00 67.091.120,32 -66.923.572,32

EXCL 11.898.122,00 27.340.002,00 25.925.358,22 -14.027.236,22

ASII 13.137.000,00 131.702.000,00 18.554.868,96 -5.417.868,96

KLBF 1.594.880,00 6.846.675,00 6.856.963,22 -5.262.083,22

LPKR -77.916,00 17.936.799,00 800.060,43 -877.976,43

KRAS 260.547,00 13.309.189,00 865.624,82 -605.077,82

ANTM 1.371.988,00 14.408.934,00 1.841.787,73 -469.799,73

UNTR 5.730.027,00 35.362.045,00 6.082.038,94 -352.011,94

GGRM 5.181.773,00 31.307.822,00 5.450.098,62 -268.325,62

UNSP 847.126,00 17.209.332,00 953.481,43 -106.355,43

INTP 3.311.383,00 17.014.576,00 3.391.451,13 -80.068,13

MEDC 9.715,00 2.224.477,00 45.813,27 -36.098,27

LSIP 1.614.976,00 6.357.107,00 1.595.394,19 19.581,81

INCO 336.988,00 2.294.718,00 316.306,26 20.681,74

GJTL 837.519,00 9.964.637,00 813.405,61 24.113,39

PGAS 6.186.399,00 30.192.009,00 6.141.338,81 45.060,19

DOID 556.149,00 9.460.312,00 497.819,56 58.329,44

BUMI 740.811,00 5.998.119,00 680.543,65 60.267,35

PTBA 2.693.992,00 9.721.925,00 2.608.993,17 84.998,83

SMGR 3.757.452,00 18.188.932,00 3.659.019,09 98.432,91

JSMR 1.873.738,00 20.729.385,00 1.770.347,69 103.390,31

ITMG 523.103,00 1.134.167,00 393.319,29 129.783,71

SMCB 1.210.348,00 9.864.254,00 1.054.855,83 155.492,17

AALI 2.361.294,00 8.854.439,00 2.171.360,06 189.933,94

ICBP 1.929.456,00 12.606.641,00 1.737.125,04 192.330,96

CPIN 2.397.130,00 7.992.132,00 2.176.089,90 221.040,10

BRAU 296.628,00 1.330.534,00 69.406,65 227.221,35

HRUM 1.679.761,00 3.585.263,00 1.398.244,53 281.516,47

ADRO 833.063,00 5.161.836,00 523.703,49 309.359,51

ENRG 628.028,00 15.298.563,00 197.718,68 430.309,32

ISAT 2.580.702,00 50.228.199,00 2.096.750,39 483.951,61

BORN 1.785.701,00 10.545.299,00 1.262.322,17 523.378,83

INDF 5.390.303,00 46.991.340,00 4.832.177,61 558.125,39

22

INDY 3.940.804,00 16.937.278,00 1.652.154,30 2.288.649,70

TINS 12.805.000,00 6.178.000,00 856.444,82 11.948.555,18

26 LAMPIRAN 5

DAFTAR RIWAYAT HIDUP

(Curriculum Vitae)

Nama : RIBKA

NIM : 232008151

Tempat, Tanggal Lahir : Brebes, 24 januari 1991

Alamat Asal : Jl. Kelinci No.12 Brebes

No. Hp : 085740244229

Riwayat Pendidikan : - SD Negeri 6 Kota Brebes Lulus Tahun 2004

- SMP Negeri 1 Kota Brebes Lulus Tahun 2006

- SMA Negeri 3 Kota Brebes Lulus Tahun 2008 - Fakultas Ekonomika dan Bisnis UKSW Salatiga, Lulus tahun 2013

Pengalaman Organisasi : 1.Panitia Enterpreneurship Tahun 2009 2. KBM Scientiarum 2010/2011