BAGIAN ANGGARAN 093

LAPORAN KEUANGAN

Untuk Periode Yang Berakhir 31 Desember 2016

(Audited)

Jln. H.R Rasuna Said Kav. C.1 Kuningan Jakarta Selatan 12920

Lihat Catatan atas Laporan yang merupakan bagian yang tak terpisahkan dari laporan keuangan ini

I.

LAPORAN REALISASI ANGGARAN

KOMISI PEMBERANTASAN KORUPSI

LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015

Uraian Catatan

TA 2016 TA 2015

Anggaran Realisasi % Real. Angg. Realisasi

1 2 3 4 5 6

PENDAPATAN B.1

Penerimaan Negara Bukan Pajak - 532.406.843.397 0,00 211.950.483.827

JUMLAH PENDAPATAN - 532.406.843.397 0,00 211.950.483.827

BELANJA B.2

Belanja Operasi

Belanja Pegawai B.3 395.049.867.000 382.289.355.877 96,77 309.316.249.798 Belanja Barang B.4 316.840.438.000 216.972.627.312 68,48 143.146.788.869

Jumlah Belanja Operasi 711.890.305.000 599.261.983.189 84,18 452.463.038.667

Belanja Modal

Belanja Peralatan dan Mesin B.5 221.957.646.000 194.657.922.722 87,70 99.430.296.643 Belanja Gedung dan Bangunan B.6 35.323.929.000 29.911.735.908 84,68 169.677.302.928 Belanja Modal Lainnya B.7 22.696.108.000 15.086.496.675 66,47 6.976.201.504

Jumlah Belanja Modal 279.977.683.000 239.656.155.305 85,60 276.083.801.075

Lihat Catatan atas Laporan yang merupakan bagian yang tak terpisahkan dari laporan keuangan ini

II. NERACA

KOMISI PEMBERANTASAN KORUPSI

NERACA

PER 31 DESEMBER 2016 DAN 2015

(dalam rupiah)

Nama Perkiraan Catatan 31 Desember 2016 31 Desember 2015

ASET

Aset Lancar C.1

Kas di Bendahara Pengeluaran C.1.1 500.000.000 600.000.000 Kas di Bendahara Penerimaan C.1.2 0 504.270.428 Kas Lainnya dan Setara Kas C.1.3 1.864.453.581 0 Piutang Bukan Pajak C.1.4 530.435.855.479 534.231.138.102 Penyisihan Piutang Tidak Tertagih-Piutang

Bukan Pajak C.1.5 (3.888.094.053) (3.678.314.321) Bagian Lancar Tagihan Tuntutan

Perbendaharaan/Ganti Rugi C.1.6 259.557.021 30.357.380 Penyisihan Piutang Tidak Tertagih-Bagian

Lancar Tuntutan Perbendaharaan/Ganti Rugi C.1.7 (1.297.785) (151.787) Belanja Dibayar Di Muka C.1.8 1.380.246.728 1.005.762.308 Persediaan C.1.9 449.084.142.333 308.287.063.016

Jumlah Aset Lancar 979.634.863.304 840.980.125.126

Aset Tetap C.2

Tanah C.2.1 453.819.842.500 453.819.842.500

Peralatan dan Mesin C.2.2 335.218.989.697 257.389.629.778 Gedung dan Bangunan C.2.3 394.022.525.206 79.208.112.060 Jalan. Irigasi. dan Jaringan C.2.4 111.998.080.217 102.189.074.090 Aset Tetap Lainnya C.2.5 8.006.185.982 6.536.859.829 Konstruksi Dalam Pengerjaan C.2.6 163.548.472.705 369.524.671.764 Akumulasi Penyusutan Aset tetap C.2.7 (287.783.850.414) (248.702.761.845)

Jumlah Aset Tetap 1.178.830.245.893 1.019.965.428.176 Piutang Jangka Panjang C.3

Piutang Tagihan Tuntutan

Perbendaharaan/Ganti Rugi C.3.1 402.621.204 0 Penyisihan Piutang Tidak Tertagih -Tagihan

Tuntutan Perbendaharaan/Ganti Rugi C.3.2 (2.013.106) 0

Jumlah Piutang Jangka Panjang 400.608.098 0

Aset Lainnya C.4

Aset Tak Berwujud C.4.1 48.938.310.428 38.490.057.783 Aset Tak Berwujud Dalam Pengerjaan C.4.2 1.527.146.500 486.407.806 Aset Lain-lain C.4.3 4.937.267.823 1.871.994.974 Akumulasi Penyusutan/Amortisasi Aset Lainnya C.4.4 (31.892.155.778) (1.849.357.780)

Jumlah Aset Lainnya 23.510.568.973 38.999.102.783 JUMLAH ASET 2.182.376.286.268 1.899.944.656.085 KEWAJIBAN

Kewajiban Jangka Pendek C.5

Utang Kepada Pihak Ketiga C.5.1 7.304.542.664 7.072.120.741 Uang Muka Dari KPPN C.5.2 500.000.000 600.000.000

Jumlah Kewajiban Jangka Pendek 7.804.542.664 7.672.120.741 JUMLAH KEWAJIBAN 7.804.542.664 7.672.120.741

EKUITAS C.6

Ekuitas 2.174.571.743.604 1.892.272.535.344

JUMLAH EKUITAS 2.174.571.743.604 1.892.272.535.344 JUMLAH KEWAJIBAN DAN EKUITAS 2.182.376.286.268 1.899.944.656.085

Lihat Catatan atas Laporan yang merupakan bagian yang tak terpisahkan dari laporan keuangan ini

III. LAPORAN OPERASIONAL

KOMISI PEMBERANTASAN KORUPSI

LAPORAN OPERASIONAL

PER 31 DESEMBER 2016 DAN 2015

(dalam rupiah)

URAIAN Catatan 31 Desember 2016 31 Desember 2015

KEGIATAN OPERASIONAL

PENDAPATAN OPERASIONAL D.1

Penerimaan Negara Bukan Pajak 641.810.380.135 683.508.590.892

JUMLAH PENDAPATAN OPERASIONAL 641.810.380.135 683.508.590.892 BEBAN OPERASIONAL

Beban Pegawai D.2 381.893.302.837 309.193.626.269 Beban Persediaan D.3 3.276.602.250 4.056.449.885 Beban Barang dan Jasa D.4 133.170.376.956 84.999.584.988 Beban Pemeliharaan D.5 10.251.442.877 11.333.896.213 Beban Perjalanan Dinas D.6 61.947.168.799 44.502.016.314 Beban Barang untuk Diserahkan kepada

Masyarakat D.7 7.283.550.453 15.440.104.277

Beban Penyusutan dan Amortisasi D.8 47.434.435.885 28.922.169.106 Beban Penyisihan Piutang Tak Tertagih D.9 212.938.836 152.406.109.847

JUMLAH BEBAN OPERASIONAL 645.469.818.893 650.853.956.899 SURPLUS (DEFISIT) DARI KEGIATAN

OPERASIONAL (3.659.438.758) 32.654.633.993 KEGIATAN NON OPERASIONAL

Surplus (Defisit) Pelepasan Aset Non lancar (443.000) 90.078.280 Surplus (Defisit) Kegiatan Non Operasional

Lainnya 973.370.317 (86.324.971)

SURPLUS /DEFISIT DARI KEGIATAN NON

OPERASIONAL D.10 972.927.317 3.753.309 POS LUAR BIASA

Pendapatan PNBP 0 0

SURPLUS /DEFISIT DARI POS LUAR BIASA 0 0 SURPLUS/DEFISIT LO (2.686.511.441) 32.658.387.302

Lihat Catatan atas Laporan yang merupakan bagian yang tak terpisahkan dari laporan keuangan ini

IV. LAPORAN PERUBAHAN EKUITAS

KOMISI PEMBERANTASAN KORUPSI

LAPORAN PERUBAHAN EKUITAS

PER 31 DESEMBER 2016 DAN 2015

(dalam rupiah)

URAIAN Catatan 31 Desember 2016 31 Desember 2015

EKUITAS AWAL E.1 1.892.272.535.344 982.762.161.555 SURPLUS/DEFISIT LO E.2 (2.686.511.441) 32.658.387.302 DAMPAK KUMULATIF PERUBAHAN

KEBIJAKAN/KESALAHAN MENDASAR 0 0

KOREKSI YANG MENAMBAH/MENGURANGI EKUITAS

Penyesuaian Nilai Aset E.3 0 3,318,983,599

Koreksi Nilai Persediaan E.4 0 (590.698.602)

Koreksi Nilai Aset Tetap Non Revaluasi E.5 (1.476.491.301) (44.430.715.860) Koreksi Nilai Aset Lainnya Non Revaluasi E.6 (21.875.857.985) 0

Lain-lain E.7 1.750.419.750 (20.060.734)

JUMLAH (21.601.929.536) (41.722.491.597) TRANSAKSI ANTAR ENTITAS E.8 306.587.649.237 918.574.478.084 KENAIKAN/PENURUNAN EKUITAS 282.299.208.260 909,510,373,789 EKUITAS AKHIR E.9 2.174.571.743.604 1.892.272.535.344

Catatan atas Laporan Keuangan - Umum

V. CATATAN ATAS LAPORAN KEUANGAN

Profil dan Rencana Strategis

Rencana Strategis

A. PENJELASAN UMUM

A.1. Profil dan Rencana Strategis Komisi Pemberantasan Korupsi

Komisi Pemberantasan Korupsi (KPK) dibentuk sebagai lembaga negara yang bersifat independen dan dalam melaksanakan tugas serta kewenangannya bebas dari pengaruh kekuasaan manapun. Undang-Undang Nomor 30 Tahun 2002 tentang Pemberantasan Tindak Pidana Korupsi adalah landasan legal bagi pelaksanaan tugas KPK dalam mengkoordinasikan lembaga penegak hukum lainnya melalui koordinasi dan supervisi, melakukan penyelidikan, penyidikan, dan penuntutan (represive), mendorong pencegahan (preventive) tindak pidana korupsi, serta melakukan pemantauan terhadap penyelenggaraan pemerintahan negara.

RENCANA STRATEGIS

KPK merupakan lembaga negara yang bersifat independen yang dalam melaksanakan tugas dan kewenangannya bebas dari pengaruh kekuasaan manapun. Berdasarkan Pasal 6 Undang Undang Nomor 30 Tahun 2002, tugas KPK meliputi: melakukan koordinasi dan supervisi terhadap upaya pemberantasan korupsi yang dilakukan oleh lembaga-lembaga yang berwenang, melakukan penyelidikan, penyidikan, dan penuntutan terhadap tindak pidana korupsi, melakukan tindakan-tindakan pencegahan tindak pidana korupsi, dan melakukan monitor terhadap penyelenggaraan pemerintahan negara.

Visi

“Bersama Elemen Bangsa, Mewujudkan Indonesia yang Bersih Dari Korupsi”.

Misi

”

Meningkatkan efisiensi dan efektivitas penegakan hukum dan menurunkan tingkat korupsi di Indonesia melalui koordinasi, supervisi, monitor, pencegahan, dan penindakan dengan peran serta seluruh elemen bangsa”Fokus Area

Fokus pelaksanaan tugas KPK pada Renstra KPK 2015-2019 adalah sebagai berikut: 1. Penanganan Kasus Grand Corruption dan Penguatan Aparat Penegak Hukum

(APGAKUM).

Pengertian Grand Corruption adalah tindak pidana korupsi yang memenuhi salah satu atau lebih kriteria berikut:

a. Melibatkan pengambil keputusan terhadap kebijakan atau regulasi.

b. Melibatkan aparat penegak hukum.

c. Berdampak luas terhadap kepentingan nasional.

d. Kejahatan sindikasi, sistemik, dan terorganisir.

Penguatan APGAKUM dilakukan melalui Koordinasi dan Supervisi.

Catatan atas Laporan Keuangan - Umum b. Ketahanan energi dan lingkungan.

c. Penerimaan negara. d. Bidang infrastruktur.

3. Pembangunan pondasi Sistem Integritas Nasional (SIN).

4. Penguatan sistem politik berintegritas dan masyarakat (CSO) paham integritas.

5. Persiapan Fraud Control.

Tujuan Strategis

“Menurunnya Tingkat Korupsi”

Sasaran Strategis

1. Menurunnya Tingkat Korupsi (Ultimate Goal).

2. Efektifnya Penegakan Hukum Bidang Tipikor.

3. Terbangunnya Integritas Pemerintah, Masyarakat, Politik dan Swasta. 4. Terbangunnya Hubungan Mitra Kerjasama yang Efektif.

5. Terintegrasinya Upaya Penindakan Tipikor. 6. Terintegrasinya Upaya Pencegahan Tipikor.

7. Terintegrasinya Upaya Penindakan dan Pencegahan Tipikor.

8. Terlaksananya Koordinasi, Supervisi dan Monitor Pemberantasan Korupsi.

9. Terwujudnya Organisasi yang Efektif. 10.Terbentuknya SDM yang Berkinerja Optimal.

11.Terbangunnya Sistem Operasional Terintegrasi dan Adaptif. 12.Terkelolanya Keuangan secara Akuntabel.

Tabel 2. Strategi Pencapaian Tujuan dan Sasaran

Tujuan/Sasaran Strategis Inisiatif Strategis

PERSPEKTIF STAKEHOLDER

Seluruh Sasaran Strategis 1.Menyelaraskan program lembaga untuk perbaikan Indeks Persepsi Korupsi berdasarkan hasil studi

2.Menyiapkan instrumen dan melakukan pengukuran Indeks Penegakan Hukum, Indeks Integritas KLOPS, Indeks Kerjasama dan Indeks Partisipasi Masyarakat

3.Menyiapkan infrastruktur komunikasi data penanganan TPK apgakum dan seluruh komponen untuk

mengoptimalkan fungsi koordinasi dan supervisi

PERSPEKTIF PROSES INTERNAL

Terintegrasinya Upaya Penindakan Tipikor

1. Memadukan database penanganan TPK (dumas s.d eksekusi).

2. Meningkatkan kapasitas SDM KPK dalam penanganan TPK.

3. Melakukan penindakan yang proaktif, kuat, dan efektif. 4. Meningkatkan peran dan kualitas pengaduan masyarakat

terhadap dugaan TPK.

Catatan atas Laporan Keuangan - Umum

Terintegrasinya Upaya Pencegahan Tipikor

1.Membangun database pencegahan KPK yang terintegrasi dengan KLOPS.

2.Meningkatkan kapasitas SDM KPK dalam pencegahan TPK. 3.Melakukan piloting / implementasi Sistem Pencegahan

Korupsi pada beberapa KLOPS (sesuai fokus area). 4.Melibatkan dan memberdayakan Stakeholder dalam

pencegahan korupsi pada KLOPS.

5.Memperkuat peran jejaring KPK dalam pencegahan korupsi.

Terintegrasinya Upaya Penindakan dan Pencegahan Tipikor

1.Melakukan telaahan/kajian pencegahan korupsi dengan memanfaatkan kasus-kasus tipikor.

2.Memberikan bimbingan/ pendampingan kepada KLOPS (sesuai fokus area) dalam rangka piloting / implementasi sistem pencegahan dan penindakan terintegrasi. 3.Menyusun rencana aksi dengan KLOPS terkait dan

memantau implementasinya. Terlaksananya Koordinasi,

Supervisi, dan Monitor Pemberantasan Korupsi

1.Melakukan koordinasi dengan APGAKUM lain secara berkala.

2.Menfasilitasi peningkatan kapasitas SDM APGAKUM dalam penanganan TPK (melalui Diklat Korsup).

3.Melakukan eksaminasi dan gelar perkara bersama APGAKUM terhadap perkara TPK yang menarik perhatian publik.

4.Memberikan supervisi dan bantuan kepada APGAKUM dalam penanganan TPK.

1.Melakukan pendampingan (advokasi) kepada K/L (termasuk APH) dan Pemda (sesuai fokus area) dalam pencegahan korupsi.

2.Memperkuat dan memberdaya-kan APIP/ Itjen/ Bawasda dalam Sistem Pencegahan Korupsi.

3.Melibatkan mitra/stakeholder (BPKP, Kemenpan-RB, ORI, dan CSO) dalam program aksi pencegahan

1.Melakukan kajian komprehensif terhadap sistem/bisnis proses pada KLOPS (sesuai fokus area).

2.Memberikan rekomendasi kepada KLOPS (sesuai fokus area) dan memantau implementasinya.

3.Menyusun rencana aksi bersama KLOPS terkait dan memantau implementasinya.

PERSPEKTIF LEARNING & GROWTH

Terwujudnya Organisasi yang Efektif

1. Melakukan survei integritas KPK secara berkala dan memantau tindak lanjut atas rekomendasi.

2.Membentuk dan memperkuat champion integritas pada masing-masing unit.

3.Meningkatkan kualitas manajemen risiko pada semua level.

4.Meningkatkan/menjaga kapasitas integritas pegawai KPK.

1.Menyusun rencana aksi pemenuhan komponen RB dan memantau implementasinya.

2.Melakukan koordinasi dengan Kemen PAN-RB dalam rangka implementasi RB

1.Meningkatkan kualitas sistem akuntabilitas kinerja, termasuk melakukan reviu kinerja internal

2.Mengintegrasikan manajemen kinerja korporat dan pegawai.

Catatan atas Laporan Keuangan - Umum

Terbentuknya SDM yang Berkinerja Optimal

1.Mengoptimalkan pembinaan oleh atasan langsung. 2.Meningkatkan kapasitas / kompetensi pegawai KPK sesuai

fokus area.

3.Memperbaiki sistem manajemen SDM KPK (9 Pilar) menggunakan kerangka PCMM

1.Menyelaraskan Blueprint MSDM KPK dengan kebutuhan organisasi (Renstra KPK);

2.Melakukan survei berkala dan memantau hasilnya.

Terbangunnya Sistem Operasional Terintegrasi dan Adaptif

1.Mempercepat (akselerasi) kelengkapan SOP

2.Melakukan evaluasi berkala terhadap SOP dan melakukan perbaikan berdasarkan hasil evaluasi

3.Melakukan pengujian kepatuhan terhadap SOP

1. Melakukan identifikasi dan updating seluruh layanan utama internal KPK

2. Melakukan pengukuran pemenuhan SLA secara berkala 3. Melakukan perbaikan atas layanan utama internal KPK

1.Melakukan pembaruan Blue Print ITKPK yang selaras dengan perencanaan strategis KPK.

2.Mengoptimalkan kerjasama eksternal untuk pemenuhan kebutuhan data dan informasi

3.Melakukan analisis data dan informasi utk pengambilan keputusan, baik by design maupun by request.

4.Meningkatkan keterbukaan informasi publik dengan memperhatikan SMKI secara konsisten.

PERSPEKTIF FINANSIAL

Terkelolanya Keuangan secara Akuntabel

1.Memperbaiki/meningkatkan kualitas perencanaan, pelaksanaan, dan evaluasi/reviu kegiatan dan anggaran. 2.Menindaklanjuti temuan audit internal dan eksternal.

Strategi pencapaian tujuan dan sasaran KPK dalam melaksanakan tugas dengan fokus area periode 2015-2019 digambarkan dalam peta strategi sebagai berikut:

Catatan atas Laporan Keuangan - Umum

A.2. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Tahun 2016 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Komisi Pemberantasan Korupsi. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

A.3. Basis Akuntansi

Komisi Pemberantasan Korupsi menerapkan basis akrual dalam penyusunan dan penyajian Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas serta basis kas untuk penyusunan dan penyajian Laporan Realisasi Anggaran. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayarkan. Sedangkan basis kas adalah basis akuntansi yang yang mengakui pengaruhi transaksi atau peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

A.4. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang diterapkan KPK dalam penyusunan dan penyajian Laporan Keuangan adalah dengan menggunakan nilai perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan dinyatakan dalam mata uang rupiah.

A.5. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan TA 2016 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Kebijakan akuntansi merupakan prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan, dan praktik-praktik spesifik yang dipilih oleh suatu entitas pelaporan dalam penyusunan dan penyajian laporan keuangan. Disamping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan LK KPK adalah sebagai berikut:

1. Pendapatan-LRA

• Pendapatan-LRA diakui pada saat kas diterima pada Kas Umum Negara (KUN). • Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas bruto, yaitu dengan

Catatan atas Laporan Keuangan - Umum

• Pendapatan-LRA disajikan menurut klasifikasi sumber pendapatan.

2. Pendapatan-LO

• Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan dan/atau Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya ekonomi.

• Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

• Pendapatan disajikan menurut klasifikasi sumber pendapatan. 3. Belanja

• Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

• Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

• Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan diungkapkan dalam Catatan atas Laporan Keuangan.

4. Beban

• Beban diakui pada saat timbulnya kewajiban; terjadinya konsumsi aset; terjadinya penurunan manfaat ekonomi atau potensi jasa.

• Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi diungkapkan dalam Catatan atas Laporan Keuangan.

5. Aset

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka Panjang, dan Aset Lainnya.

a. Aset Lancar

• Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

• Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

• Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihan atau yang dipersamakan, yang diharapkan diterima pengembaliannya dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan.

Khusus Uang Pengganti, pengakuan dan pencatatan piutang berdasarkan Surat Perintah Pelaksanaan Putusan Pengadilan.

• Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar TPA/TGR.

Catatan atas Laporan Keuangan - Umum Aset Tetap

Penyusutan Aset Tetap

Harga pembelian terakhir, apabila diperoleh dengan pembelian;

Harga standar apabila diperoleh dengan memproduksi sendiri;

Harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya.

b. Aset Tetap

• Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari 1 tahun.

• Nilai aset tetap disajikan berdasarkan harga perolehan atau harga wajar. • Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi

sebagai berikut:

1) Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp300.000,00 (tiga ratus ribu rupiah);

2) Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000,00 (sepuluh juta rupiah);

3) Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai beban kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

• Aset Tetap yang tidak digunakan dalam kegiatan operasional pemerintah yang disebabkan antara lain karena aus, ketinggalan jaman, tidak sesuai dengan kebutuhan organisasi yang makin berkembang, rusak berat, tidak sesuai dengan rencana umum tata ruang (RUTR), atau masa kegunaannya telah berakhir direklasifikasi ke Aset Lain-Lain pada pos Aset Lainnya.

• Aset tetap yang secara permanen dihentikan penggunaannya, dikeluarkan dari neraca pada saat ada usulan penghapusan dari entitas sesuai dengan ketentuan perundang-undangan di bidang pengelolaan BMN/BMD.

Untuk BM/KN yang mempunyai nilai Aset Tetap di bawah Nilai Satuan Minimum Kapitalisasi Aset Tetap sebagaimana tersebut di atas dicatat didalam buku inventaris di luar pembukuan (ekstrakomptabel). Hal ini sesuai dengan Keputusan Menteri Keuangan Nomor 01/KM.12/2001 tentang Pedoman Kapitalisasi Barang Milik/Kekayaan Negara Dalam Sistem Akuntansi Pemerintah.

c. Penyusutan Aset Tetap

• Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap.

• Penyusutan aset tetap tidak dilakukan terhadap: a. Tanah

b. Konstruksi dalam Pengerjaan (KDP); dan

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan.

Catatan atas Laporan Keuangan - Umum Piutang Jangka

Panjang

Aset Lainnya

• Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat.

• Masa Manfaat Aset Tetap ditentukan dengan berpedoman Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum penggolongan masa manfaat adalah sebagai berikut:

Tabel 3. Penggolongan Masa Manfaat Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

Aset Tetap Lainnya (Alat Musik Modern) 4 tahun

d. Piutang Jangka Panjang

• Piutang Jangka Panjang adalah piutang yang akan jatuh tempo atau akan direalisasikan lebih dari 12 bulan sejak tanggal pelaporan. Termasuk dalam Piutang Jangka Panjang adalah Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) yang jatuh tempo lebih dari satu tahun.

• Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/ Tuntutan Ganti Rugi (TP/TGR) dinilai berdasarkan nilai nominal dan disajikan sebesar nilai yang dapat direalisasikan.

• Tuntutan Perbendaharaan adalah tagihan yang ditetapkan oleh Badan Pemeriksa Keuangan kepada bendahara yang karena lalai atau perbuatan melawan hukum mengakibatkan kerugian Negara/daerah.

• Tuntutan Ganti Rugi adalah suatu proses yang dilakukan terhadap pegawai negeri atau bukan pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

• TPA dan TP/TGR dinilai berdasarkan nilai nominal dan disajikan sebesar nilai yang dapat direalisasikan.

e. Aset Lainnya

• Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah Aset Tak Berwujud, dan Aset Lain-lain.

• Aset Tak Berwujud (ATB) disajikan sebesar nilai tercatat neto yaitu sebesar harga perolehan setelah dikurangi akumulasi amortisasi.

• Amortisasi ATB dengan masa manfaat terbatas dilakukan dengan metode garis lurus dan nilai sisa nihil. Sedangkan atas ATB dengan masa manfaat tidak terbatas tidak dilakukan amortisasi.

Catatan atas Laporan Keuangan - Umum Kewajiban

Ekuitas

Menteri Keuangan Nomor: 620/KM.6/2015 tentang Masa Manfaat Dalam Rangka Amortisasi Barang Milik Negara berupa Aset Tak Berwujud pada Entitas Pemerintah Pusat. Secara umum tabel masa manfaat adalah sebagai berikut:

Tabel 4. Penggolongan Masa Manfaat Aset Tak Berwujud

Kelompok Aset Tak Berwujud

Masa

Manfaat

(tahun)

Software Komputer 4

Franchise 5

Lisensi, Hak Paten Sederhana, Merk, Desain Industri, Rahasia

Dagang, Desain Tata Letak Sirkuit Terpadu. 10

Hak Ekonomi Lembaga Penyiaran, Paten Biasa, Perlindungan

Varietas Tanaman Semusim. 20

Hak Cipta Karya Seni Terapan, Perlindungan Varietas Tanaman

Tahunan 25

Hak Cipta atas Ciptaan Gol.II, Hak Ekonomi Pelaku Pertunjukan,

Hak Ekonomi Produser Fonogram. 50

Hak Cipta atas Ciptaan Gol.I 70

• Aset Lain-lain berupa aset tetap pemerintah disajikan sebesar nilai buku yaitu harga perolehan dikurangi akumulasi penyusutan.

6. Kewajiban

• Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

• Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a.Kewajiban Jangka Pendek

• Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

• Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Utang Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang Jangka Panjang, Utang Bunga (accrued interest), dan Utang Jangka Pendek Lainnya.

b.Kewajiban Jangka Panjang

• Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

• Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

7. Ekuitas

Catatan atas Laporan Keuangan - Umum

8. Kebijakan Akuntansi atas Penyisihan Piutang Tidak Tertagih

• Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk sebesar persentase tertentu dari piutang berdasarkan penggolongan kualitas piutang. Penilaian kualitas piutang dilakukan dengan mempertimbangkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah.

• Kualitas piutang didasarkan pada kondisi masing-masing piutang pada tanggal pelaporan sesuai dengan Peraturan Menteri Keuangan Nomor: 69/PMK.06/2014 tentang Penentuan Kualitas Piutang dan Pembentukan Penyisihan Piutang Tidak Tertagih pada Kementerian Negara/Lembaga dan Bendahara Umum Negara. Kriteria kualitas piutang diatur sebagai berikut:

Tabel 5. Penggolongan Kualitas Piutang

Kualitas Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d tanggal jatuh tempo 0,5% Kurang Lancar Satu bulan terhitung sejak tanggal Surat Tagihan

Pertama tidak dilakukan pelunasan

10% Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan

Kedua tidak dilakukan pelunasan

50% Macet 1. Satu bulan terhitung sejak tanggal Surat

Tagihan Ketiga tidak dilakukan pelunasan 2. Piutang telah diserahkan kepada Panitia Urusan

Piutang Negara/DJKN

100%

Karena kekhasan jenis piutang KPK, maka kebijakan penggolongan kualitas piutang di KPK adalah:

a. Piutang Gratifikasi

Piutang gratifikasi dikategorikan lancar dan macet. Piutang gratifikasi dikategorikan lancar sampai piutang tersebut diserahkan kepada Panitia Urusan Piutang Negara (PUPN) dan disisihkan sebesar 0.5%. Piutang gratifikasi dikategorikan macet jika telah diserahkan ke PUPN dan disisihkan sebesar 100%.

b. Piutang Uang Pengganti

Piutang uang pengganti dikategorikan lancar dan macet. Piutang Uang Pengganti dikategorikan lancar dan disisihkan sebesar 0.5%, jika:

1. Para terpidana mengangsur pembayaran Uang Pengganti, atau.

2. Para terpidana masih/sedang menjalani pidana penjara, baik pidana pokok maupun pidana tambahan sebagai subsider pembayaran Uang Pengganti. Piutang Uang Pengganti dikategorikan macet dan disisihkan sebesar 100%, jika Para terpidana telah menjalani pidana penjara, baik pidana pokok maupun pidana tambahan sebagai subsider pembayaran Uang Pengganti.

9. Kebijakan Akuntansi Terkait Perolehan Aset Tetap dari Belanja Barang Untuk Kegiatan yang Bersifat Rahasia

Catatan atas Laporan Keuangan - Umum Kontrak-kontrak

Konstruksi

10. Kebijakan Akuntansi Terkait Kontrak-kontrak Konstruksi

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran Realisasi PNBP

Rp532.406.843.397,00

B.

PENJELASAN

ATAS

POS-POS

LAPORAN

REALISASI

ANGGARAN

Selama periode berjalan, KPK telah mengadakan revisi Daftar Isian Pelaksanaan Anggaran (DIPA) dari DIPA awal. Hal ini disebabkan oleh adanya kebijakan penghematan belanja pemerintah dan adanya perubahan kegiatan sesuai dengan kebutuhan dan situasi serta kondisi pada saat pelaksanaan. Perubahan tersebut berdasarkan sumber pendapatan dan jenis belanja adalah sebagai berikut:

Tabel 6. Perubahan DIPA KPK TA 2016 per Jenis Pendapatan/Belanja

URAIAN

ANGGARAN TA 2016

AWAL SETELAH

REVISI

Pendapatan

Penerimaan Negara Bukan Pajak 0 0

Belanja

Belanja Pegawai 395.049.867.000 395.049.867.000 Belanja Barang 329.933.566.000 316.840.438.000 Belanja Modal 336.486.551.000 279.977.683.000

Jumlah Belanja 1.061.469.984.000 991.867.988.000

Sedangkan apabila dilihat dari program KPK maka perubahannya adalah sebagai berikut:

B.1. Pendapatan

Realisasi PNBP KPK pada pada Tahun 2016 adalah sebesar Rp532.406.843.397,00. KPK tidak dapat menetapkan estimasi PNBP yang akan diterima dalam satu tahun anggaran, mengingat PNBP yang akan disetorkan ke kas negara tergantung pada putusan pengadilan dan materialitas perkara.

Rincian Realisasi PNBP KPK sampai dengan tanggal pelaporan dapat dilihat dalam tabel berikut ini:

Tabel 7. Rincian Realisasi Pendapatan

No Jenis Pendapatan Realisasi

1 Pemindahtanganan dari BMN Lainnya 34.068.000

2 Jasa Giro 11.029.357.946

3 Hasil Denda 9.573.333.400

4 Ongkos Perkara 969.500

5 Penjualan Hasil Lelang TPK 4.036.879.000

6 Uang Sitaan TPPU 366.836.343.213

7 Uang Sitaan TPK 49.037.314.503

8 Gratifikasi 14.687.803.617

9 Uang Pengganti TPK 57.098.518.066

10 Hasil Pengembalian Uang Negara 30.150.000

11 Denda Keterlambatan Peny. Pekerjaan Pemerintah 861.934.465

12 Penerimaan kembali Belanja Pegawai TAYL 352.555.857

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran

14 Penerimaan kembali Belanja Modal TAYL 18.073.029.288

15 Pelunasan Ganti Rugi (TP/TGR) 177.907.159

16 Anggaran Lain-lain 3.417.642

Jumlah 532.406.843.397

Perbandingan realisasi PNBP Fungsional maupun Umum TA 2016 dan 2015, disajikan dalam tabel-tabel dibawah ini:

Tabel 7. Rincian Realisasi PNBP Fungsional TA 2016 dan 2015

Jenis Pendapatan TA 2016 TA 2015

NAIK (TURUN)

%

Jasa Giro 11.029.357.946 9.206.247.929 19,80 Hasil Denda 9.573.333.400 4.165.000.100 129,85 Ongkos Perkara 969.500 867.500.0 11,76 Penjualan Hasil Lelang TPK 4.036.879.000 14.425.100 27885,10 Uang Sitaan TPPU 366.836.343.213 5.775.061.445.0 6252,08 Uang Sitaan TPK 49.037.314.503 175.587.406.548 (72,07) Gratifikasi 14.687.803.617 2.513.530.724 484,44 Uang Pengganti TPK 57.098.518.066 11.931.057.599 378,57

JUMLAH 512.300.519.245 209.193.596.945 144,89

Dari tabel di atas terlihat bahwa PNBP Fungsional pada TA 2016 mengalami kenaikan sebesar 144,89% dibandingkan TA 2015. Kenaikan yang signifikan atas Pendapatan Uang Sitaan TPPU diperoleh dari Terpidana FA, MN dan LHI.

Tabel 9. Rincian Realisasi PNBP Umum TA 2016 dan 2015

Jenis Pendapatan TA 2016 TA 2015

NAIK (TURUN)

%

Pemindah tanganan dari BMN Lainnya 34.068.000 1.043.120.000 (96,73)

Denda Keterlambatan Peny. Pekerjaan Pemerintah 861.934.465 21.989.051 3819,83

Penerimaan Kembali Belanja Pegawai TAYL 352.555.857 371.564.708 (5,12)

Penerimaan Kembali Belanja Barang TAYL 573.261.741 134.095.669 327,50

Penerimaan Kembali Belanja Modal TAYL 18.073.029.288 27.528.430 65552,23

Penyelesaian TGR Non Bendahara 177.907.159 45.518.624 290,84

Anggaran Lain-lain 3.417.642 1.113.070.400 (99,69)

Hasil Pengembalian Uang Negara 30.150.000 0 0,00

JUMLAH 20.106.324.152 2.756.886.882 629,31

Pendapatan Penerimaan Kembali Belanja Modal TAYL sebesar Rp18.073.029.288,00 diperoleh dari setoran pengembalian sisa pekerjaan kontrak-kontrak pengadaan pembangunan gedung baru dan fasilitas penunjang yang belum terselesaikan per 31 Desember 2015.

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran Realisasi Belanja

Rp838.918.138.494,00

Terdapat keuntungan selisih kurs sebesar Rp10.306,00 yang diakui sebagai realisasi Pendapatan Gratifikasi yang Ditetapkan KPK menjadi Milik Negara dengan rincian sebagai berikut:

Tabel 10. Keuntungan atas Pembayaran Gratifikasi

No. Nama Gratifikasi Setor Untung Nomor Nilai

A. Keuntungan atas Selisih Kurs pada Pendapatan Gratifikasi

1. SP KEP 996/01-13/10/2015 7.624.120 7.631.000 6.880 2. DI KEP 1281/01-13/12/2015 735.274 738.700 3.426

Jumlah A 8.359.394 8.369.700 10.306

B. Keuntungan atas Kelebihan Pembayaran

1. BW KEP 1249/01-13/12/2015 2.034.500 2.035.000 500 2. FD KEP 1299/01-13/12/2015 13.000.000 15.395.100 2.395.100 3. BW KEP 416/01-13/04/2016 1.658.000 1.658.042 42

Jumlah B 16.692.500 19.088.142 2.395.642 Jumlah 25.051.894 27.457.842 2.405.948

Pendapatan Anggaran Lain-lain sebesar Rp3.417.642,00 terdiri atas keuntungan atas kelebihan pembayaran gratifikasi sebesar Rp2.395.642,00 dan keuntungan selisih kurs atas sisa perjalanan dinas sebesar Rp1.022.000,00 sesuai Surat Setoran Bukan Pajak (SSBP) dengan NTPN D6DC7510MTJEOJS2 tanggal 8 Desember 2016.

B.2. Belanja

Realisasi Belanja KPK pada TA 2016 adalah sebesar Rp838.918.138.494,00 atau 84,58% dari anggaran belanja sebesar Rp991.867.988.000,00. Rincian anggaran dan realisasi belanja TA 2016 tersaji sebagai berikut:

Tabel 11. Rincian Anggaran dan Realisasi Belanja TA 2016

Jenis Belanja Anggaran Realisasi Belanja %

Belanja Pegawai 395.049.867.000 383.152.347.029 96,99 Belanja Barang 316.840.438.000 226.413.006.274 71,46 Belanja Modal 279.977.683.000 239.658.896.979 85,60

Total Belanja Kotor 991.867.988.000 849.224.250.282

85,62

Pengembalian Belanja 0 10.306.111.788

Jumlah 991.867.988.000 838.918.138.494

84,58

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran

Gambar 2. Komposisi Anggaran dan Realisasi Belanja TA 2016

Sedangkan realisasi belanja berdasarkan program untuk TA 2016 adalah sebagai berikut: Tabel 12. Rincian Anggaran dan Realisasi Belanja Menurut Program TA 2016

Kode Anggaran Realisasi Belanja %

Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya KPK

586.556.032.000 516.273.897.335 88,02

Pemberantasan Tindak Pidana Korupsi 405.311.956.000 322.644.241.159 79,60

Jumlah 991.867.988.000 838.918.138.494 84,58

Terjadi hambatan dalam realisasi penyerapan anggaran pada TA 2016 yang disebabkan oleh: Keterbatasan jumlah SDM KPK yang secara akumulatif berdampak pada pencapaian kinerja

dan penyerapan anggaran yang kurang optimal.

Terdapat anggaran yang diusulkan Self Blocking sesuai Inpres Nomor 8 Tahun 2016 sebesar Rp13,011 Milyar (tidak mengurangi pagu).

Kebutuhan anggaran kegiatan penyelidikan yang tidak dapat diprediksi karena tergantung kondisi dan lokasi, Realisasi kegiatan penyelidikan TA 2016 sebagian besar di pulau jawa sehingga tidak membutuhkan biaya besar.

Namun demikian, realisasi belanja TA 2016 mengalami kenaikan sebesar

Rp110.371.298.752,00 dibandingkan periode yang sama tahun sebelumnya, dengan rincian sebagai berikut:

Tabel 13. Perbandingan Realisasi Belanja TA 2016 dan 2015

Uraian

Realisasi Belanja Naik (Turun)

% TA 2016 TA 2015

Belanja Pegawai 382.289.355.877 309.316.249.798 23,59 Belanja Barang 216.972.627.312 143.146.788.869 51,57 Belanja Modal 239.656.155.305 276.083.801.075 (13,19)

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran

Sampai dengan akhir TA 2016, terdapat pengembalian belanja sebesar Rp10.348.784.090,00 berasal dari Belanja Pegawai dan Belanja Barang. Rincian pengembalian belanja dapat dilihat pada tabel berikut ini:

Tabel 14. Pengembalian Belanja TA 2015

Kode Jenis

Belanja Uraian Jenis Belanja

Realisasi Pengembalian

5113 Belanja Gaji dan Tunjangan Pejabat Negara 77.463.970 5115 Belanja Gaji dan Tunjangan Pegawai Non PNS 785.527.182 5212 Belanja Barang Non Operasional 482.580.792

5221 Belanja Jasa 425.682.692

5241 Belanja Perjalanan Dalam Negeri 6.324.770.534 5242 Belanja Perjalanan Luar Negeri 2.207.344.944 5361 Belanja Modal Lainnya 2.741.674

JUMLAH 10.306.111.788

Pengembalian belanja yang terkait dengan Belanja Pegawai diantaranya disebabkan oleh pegawai yang keluar dari KPK tidak pada akhir bulan, sehingga gaji yang telah dimintakan ke Kas Negara tidak dapat ditransfer seluruhnya ke pegawai yang keluar tersebut.

Pengembalian Belanja Barang Non Operasional diantaranya berasal dari kegiatan perekaman persidangan oleh beberapa universitas di daerah. Sedangkan pengembalian belanja perjalanan dinas disebabkan terutama oleh penggunaan metode SPM-LS Bendahara.

B.3 Belanja Pegawai

Realisasi Belanja Pegawai TA 2016 dan 2015 adalah masing-masing sebesar Rp382.289.355.877,00 dan Rp309.316.249.798,00 atau terjadi kenaikan sebesar 23,59%.

Tabel 15. Perbandingan Realisasi Belanja Pegawai TA 2016 dan 2015

Jenis Belanja Realisasi Belanja

Naik/ (Turun) Tahun 2016 Tahun 2015 %

Belanja Gaji Pokok Pejabat

Negara 329.280.000 387.840.172 (15,10) Belanja Tunj. Struktural

Pejabat Negara 1.387.334.000 1.135.138.250 22,22 Belanja Tunj. PPh Pejabat

Negara 1.216.770.320 1.133.232.762 7,37 Belanja Uang Kehormatan

Pejabat Negara 142.116.000 115.644.500 22,89 Belanja Tunj. Fasilitas KPK 4.791.414.800 4.145.403.575 15,58 Belanja Gaji Pokok Pegawai

Non PNS 206.735.119.204 152.704.115.526 35,38 Belanja Tunj. Pegawai Non

PNS 108.738.510.225 101.230.303.883 7,42 Belanja Pembulatan Gaji

Pegawai Non PNS 1.174.914 1.141.845 2,90 Belanja Tunjangan Lainnya

Non PNS 59.810.627.566 50.220.636.219 19,10

Realisasi Belanja Bruto 383.152.347.029 311.073.456.732 23,17

Pengembalian Belanja 862.991.152 1.757.206.934 (50,89)

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran

Kenaikan realisasi belanja pegawai antara lain disebabkan oleh bertambahnya jumlah pegawai dan pergeseran tingkat kompetensi dari para pegawai.

Terdapat Pendapatan Pelunasan TP/TGR Tahun 2016 sebesar Rp112.930.825,00 yang disetorkan ke Kas Negara melalui mekanisme pengembalian Belanja Gaji Pokok Pegawai Non PNS dimana diantaranya sebesar Rp42.672.302,00 telah dikoreksi menjadi Pendapatan Pelunasan TP/TGR sedangkan sisa Pengembalian Belanja sebesar Rp70.258.523,00 tidak dapat dikoreksi karena penyetoran Pengembalian Belanja untuk pelunasan TP/TGR dilakukan sekaligus dengan Pengembalian Belanja dalam satu Surat Setoran Pengembalian Belanja (SSPB).

B.4 Belanja Barang

Realisasi Belanja Barang TA 2016 dan 2015 adalah masing-masing sebesar

Rp216.972.627.312,00 dan Rp143.146.788.869,00. Kenaikan Belanja Barang antara lain disebabkan oleh kenaikan Belanja Barang Non Operasional, Belanja Jasa, Belanja Pemeliharaan, dan Belanja Perjalanan Dinas Dalam dan Luar Negeri. Rincian Belanja Barang disajikan dalam tabel berikut ini:

Tabel 16. Perbandingan Realisasi Belanja Barang TA 2016 dan 2015

Jenis Belanja

Realisasi Belanja Naik

(Turun) %

TA 2016 TA 2015

Barang Operasional 10.772.480.690 9.524.240.529 13,11 Barang Non Operasional 56.720.630.828 28.449.401.139 99,37 Barang Persediaan 5.025.830.723 2.235.924.262 124,78

Jasa 73.022.090.274 47.558.671.247 53,54

Pemeliharaan 10.392.689.482 10.997.712.306 (5,50) Perjalanan Dinas Dalam Negeri 62.513.262.175 44.088.018.644 41,79 Perjalanan Dinas Luar Negeri 7.966.022.102 2.681.570.498 197,07

Realisasi Belanja Bruto 226.413.006.274 145.535.538.625 55,57

Pengembalian Belanja 9.440.378.962 2.388.749.756 295,20

Jumlah Belanja 216.972.627.312 143.146.788.869 51,57

B.5 Belanja Modal Peralatan dan Mesin

Realisasi Belanja Modal Peralatan dan Mesin untuk TA 2016 dan 2015 adalah masing-masing sebesar Rp194.657.922.722,00 dan Rp99.430.296.643,00. Realisasi Belanja Modal Peralatan dan Mesin pada TA 2016 mengalami kenaikan sebesar 95,77% dibandingkan realisasi TA 2015.

Tabel 17. Perbandingan Realisasi Belanja Modal Peralatan dan Mesin TA 2016 dan 2015

Jenis Belanja

Realisasi Belanja Naik

(Turun) %

TA 2016 TA 2015

Catatan atas Laporan Keuangan – Pos-pos Realisasi Anggaran Belanja Modal Gedung

dan Bangunan Rp29.911.735.908,00

Belanja Modal Lainnya Rp15.086.496.675,00

Realisasi Belanja Bruto 194.657.922.722 99.430.296.643 95,77

Pengembalian Belanja 0 0 0,00

Realisasi Belanja Neto 194.657.922.722 99.430.296.643 95,77

B.6 Belanja Modal Gedung dan Bangunan

Realisasi Belanja Modal Gedung dan Bangunan untuk TA 2016 dan 2015 adalah masing-masing sebesar Rp29.911.735.908,00 dan Rp169.677.302.928,00. Realisasi Belanja Modal Gedung dan Bangunan pada TA 2015 mengalami penurunan sebesar 82,37% dibandingkan realisasi TA 2015. Hal ini dikarenakan proses pembangunan gedung baru KPK telah selesai pada akhir tahun 2015.

Tabel 18. Perbandingan Realisasi Belanja Modal Gedung dan Bangunan TA 2016 dan 2015

Jenis Belanja

Realisasi Belanja Naik

(Turun) %

TA 2016 TA 2015

Belanja Modal Gedung dan Bangunan 29.911.735.908 169.677.302.928 (82,37)

Realisasi Belanja Bruto 29.911.735.908 169.677.302.928 (82,37)

Pengembalian Belanja 0 0 0,00

Realisasi Belanja Neto 29.911.735.908 169.677.302.928 (82,37)

B.7 Belanja Modal Lainnya

Realisasi Belanja Modal Lainnya untuk TA 2016 dan 2015 adalah masing-masing sebesar Rp15.086.496.675,00 dan Rp6.976.201.504,00. Realisasi Belanja Modal Lainnya pada TA 2016 mengalami kenaikan sebesar 116,26% dibandingkan realisasi TA 2015.

Tabel 19. Perbandingan Realisasi Belanja Modal Lainnya TA 2016 dan 2015

Jenis Belanja

Realisasi Belanja Naik

(Turun) %

TA 2016 TA 2015

Belanja Modal Lainnya 15.089.238.349 6.976.201.504 116,26

Realisasi Belanja Bruto 15.089.238.349 6.976.201.504 116,26

Pengembalian Belanja 2.741.674 0 0,00

Catatan atas Laporan Keuangan – Pos-pos Neraca

Kas Lainnya dan Setara Kas

Rp1.864.453.581,00

Piutang Bukan Pajak sebesar

Rp530.435.855.479,00

C.

PENJELASAN ATAS POS-POS NERACA

C.1. ASET LANCAR

C.1.1. Kas di Bendahara Pengeluaran

Kas di Bendahara Pengeluaran per 31 Desember 2016 dan 2015 masing-masing sebesar Rp500.000.000,00 dan Rp600.000.000,00 merupakan kas yang berasal dari

Uang Persediaan (UP)/Tambahan Uang Persediaan (TUP) yang belum

dipertanggungjawabkan atau disetorkan kembali ke Kas Negara per tanggal Neraca.

Berdasarkan surat Dirjen Perbendaharaan Nomor S-1064/PB/2016 tanggal 23 Desember 2016, KPK diberikan dispensasi penggunaan sisa UP TA 2016 untuk membiayai kegiatan penanganan kasus tindak pidana korupsi pada awal bulan Januari 2017 sebesar Rp500.000.000,00. Dengan demikian, KPK tidak menyetorkan sisa UP tersebut ke Kas Negara, namun akan diperhitungkan dengan pemberian UP TA 2017.

C.1.2. Kas di Bendahara Penerimaan

Kas di Bendahara Penerimaan per tanggal 31 Desember 2016 dan 2015 masing-masing sebesar Rp0,00 dan Rp504.270.428,00 yang mencakup seluruh kas, baik saldo rekening di bank maupun saldo uang tunai, yang berada di bawah tanggung jawab Bendahara Penerimaan yang sumbernya berasal dari pelaksanaan tugas pemerintahan berupa Penerimaan Negara Bukan Pajak.

Terdapat uang rampasan a.n. Terpidana Muhammad Nazarudin sebesar 200 Mil Peso Kolombia yang belum dapat dibukukan dan disetorkan ke kas negara oleh Bendahara Penerimaan per tanggal neraca.

Belum dibukukan dan disetorkan ke kas negara disebabkan oleh:

1. Bank dan Money Changer tidak ada yang bersedia melayani penukaran konversi mata uang tersebut ke rupiah.

2. Bank Indonesia tidak menyediakan nilai kurs atas mata uang Peso Kolombia, sehingga Bendahara Penerimaan tidak dapat membukukan dengan nilai yang pasti per tanggal neraca atas valuta asing tersebut.

C.1.3. Kas Lainnya dan Setara Kas

Kas Lainnya dan Setara Kas per 31 Desember 2016 dan 2015 masing-masing sebesar Rp1.864.453.581,00 dan Rp0,00 merupakan Kas Lainnya di Bendahara Penerimaan atas Pendapatan Jasa Giro rekening uang titipan yang belum disetorkan ke Kas Negara yang terdiri dari Pendapatan Jasa Giro s.d. 31 Desember 2015 sebesar

Rp1.738.471.461,00 dan Pendapatan Jasa Giro Tahun 2016 sebesar

Rp125.982.120,00

C.1.4. Piutang Bukan Pajak

Piutang Bukan Pajak per tanggal 31 Desember 2016 dan 2015 masing-masing sebesar Rp530.435.855.479,00 dan Rp534.231.138.102,00 yang merupakan semua hak atau klaim terhadap pihak lain atas uang, barang atau jasa yang dapat dijadikan kas dan belum diselesaikan pada tanggal laporan keuangan.

Catatan atas Laporan Keuangan – Pos-pos Neraca

Tabel 20. Rincian Piutang Bukan Pajak Per Akun per 31 Desember 2016 dan 2015

Jenis Piutang 31 Des 2016 31 Des 2015 Kenaikan/(Penurunan) Rp %

Gratifikasi 338.851.388 267.603.761 71.247.627 26,62 Uang Pengganti 502.925.725.579 517.911.668.584 (14.985.943.005) (2,89) Biaya Perkara 422.500 345.000 77.500 22,46 Penerimaan Kembali

Belanja TAYL 27.158.885.881 16.051.520.757 11.107.365.124 69,20 Denda Keterlambatan

Pekerjaan Pemerintah 11.970.131 0 11.970.131 0,00

J u m l a h 530.435.855.479 534.231.138.102 (3.795.282.623) (0,71)

C.1.4.1. Piutang Pendapatan Gratifikasi

Piutang Pendapatan Gratifikasi sebesar Rp338.851.388,00 merupakan gratifikasi yang telah ditetapkan menjadi milik negara namun sampai dengan 31 Desember 2016 belum ada penyetoran ke Kas Negara, dengan rincian sebagai berikut:

Tabel 21. Rincian Piutang Bukan Pajak-Gratifikasi

No. Nama Pelapor

Surat Keputusan Saldo (Rp) Nomor Tanggal

Catatan atas Laporan Keuangan – Pos-pos Neraca

No. Nama Pelapor

Surat Keputusan Saldo (Rp)

No Tgl

Jumlah Pindahan 164.915.296.00

Catatan atas Laporan Keuangan – Pos-pos Neraca

63 MMT KEP-1369/01-13/12/2016 30-Dec-16 3.760.000

Total 338.851.388

Saat laporan ini selesai disusun, sebanyak 39 orang Pelapor gratifikasi telah menyelesaikan kewajibannya sebesar Rp178.134.064,00 ke Kas Negara. Rincian pada Lampiran 2.g .

C.1.4.2. Piutang Uang Pengganti

Uang Pengganti sebesar Rp502.925.725.579,00 merupakan uang yang harus dibayar terpidana sehubungan dengan korupsi yang dilakukannya. Rincian Uang Pengganti selengkapnya dapat dilihat dalam Lampiran 1.

Piutang Uang Pengganti dicatat berdasarkan amar putusan yang sudah berkekuatan hukum tetap. KPK melakukan upaya penagihan Piutang Uang Pengganti selama Terpidana menjalani masa hukuman pokok. Untuk memantau masa hukuman Terpidana, KPK melakukan pemantauan dengan mendasarkan pada data masa penahanan Terpidana yang diperoleh dari Kepala Lembaga Pemasyarakatan c.q. Dirjen Pemasyarakatan Kementerian Hukum dan Hak Asasi Manusia.

Terdapat Beban Lain-Lain Selisih Kurs Terealisasi sebesar Rp1.888.724.130,00 terkait Piutang Uang Pengganti atas perkara AU per 31 Desember 2015 sebesar Rp57.592.330.580,00 dan USD$5.261.070,00. Kurs tengah Bank Indonesia per 31 Desember 2015 dan 2016 masing-masing sebesar Rp13.795,00 dan Rp13.436,00 sehingga Piutang Uang Pengganti atas valuta asing tersebut per 31 Desember 2015 dan 2016 masing-masing sebesar Rp72.576.460.650,00 dan Rp70.687.736.520,00. Atas perbedaan kurs tersebut, Piutang Uang Pengganti atas perkara AU mengalami penurunan nilai sebesar Rp1.888.724.130,00.

C.1.4.3. Piutang Biaya Perkara

Biaya perkara sebesar Rp422.500,00 merupakan biaya yang dikenakan terhadap para terpidana sehubungan dengan perkara yang disidangkan di Pengadilan Tindak Pidana Korupsi. Rincian biaya perkara selengkapnya dapat dilihat dalam Lampiran 1.

C.1.4.4. Penerimaan Kembali Belanja TAYL

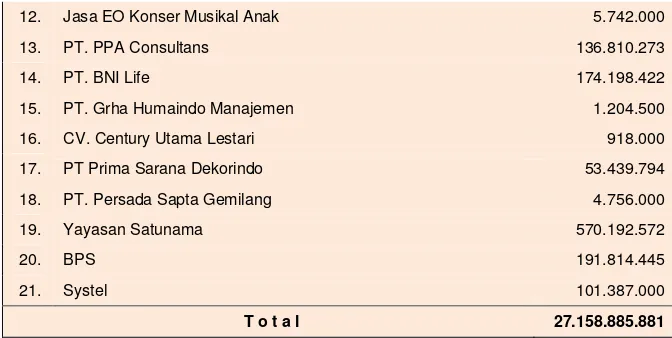

Piutang Penerimaan Kembali Belanja TAYL per 31 Desember 2016 sebesar Rp27.158.885.881,00 dengan rincian sebagai berikut:

Tabel 22. Rincian Piutang Bukan Pajak- Penerimaan Kembali Belanja TAYL

No. Penyedia Barang/Jasa Jumlah (Rp)

1. PT. Daya Tunas Mekar Wangi 1.924.812.403 2. CV. Bounga Solusi Informatika 164.576.940 3. PT. Berca Hardaya Perkasa 5.854.356.189 4. PT. Astra Graphia Information Technology 4.413.888.315 5. PT. Rohde & Schwarz Indonesia 13.201.231.186

6. PT. Pandu Persada 116.214.000

7. PT. Artefak Arkindo 26.302.984

8. PT. Pakar Solusi Telematika 86.902.200

9. YPB 26.006.237

Catatan atas Laporan Keuangan – Pos-pos Neraca

19. Yayasan Satunama 570.192.572

20. BPS 191.814.445

21. Systel 101.387.000

T o t a l 27.158.885.881

Saat laporan ini selesai disusun pada tanggal 20 Januari 2017, Penyedia yang telah menyelesaikan kewajibannya ke Kas Negara adalah CV. Bounga Solusi Informatika, PT. Berca Hardaya Perkasa, PT. Astra Graphia Information Technology, dan PT. Artefak Arkindo.

C.1.4.5. Denda Keterlambatan Penyelesaian Pekerjaan Pemerintah

Piutang Denda Keterlambatan Penyelesaian Pekerjaan Pemerintah per 31 Desember 2016 sebesar Rp11.970.131,00 dengan rincian sebagai berikut:

Tabel 23. Rincian Piutang Denda Keterlambatan Penyelesaian Pekerjaan Pemerintah

No. Penyedia Barang/Jasa Jumlah (Rp)

1. PT. PPA Consultans 2.285.428

2. PT. Mitra Buana Komputindo 3.163.545 3. PT. Multi Area Desentralisasi Pembangunan (MADEP) 6,521,158

T o t a l 11.970.131

Pada saat laporan ini disusun seluruh penyedia telah menyelesaikan kewajibannya ke Kas Negara.

C.1.5. Penyisihan Piutang Tak Tertagih-Piutang Bukan Pajak

Saldo Penyisihan Piutang Tak Tertagih Piutang Jangka Pendek per 31 Desember 2016

dan 2015 adalah masing-masing sebesar Rp3.888.094.053,00 dan

Rp3.678.314.321,00 merupakan estimasi atas ketidaktertagihan piutang jangka pendek yang ditentukan oleh kualitas masing-masing piutang.

Rincian Penyisihan Piutang Tak Tertagih dapat dilihat dalam Lampiran 2.a s.d. 2.f.

C.1.6. Bagian Lancar Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

Bagian Lancar Tuntutan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) per 31 Desember 2016 dan 2015 adalah masing-masing sebesar Rp259.557.021,00 dan Rp30.357.380,00 merupakan nilai pembayaran yang akan diterima dalam 12 (dua belas) ke depan atas ganti kerugian hilangnya BMN dan kelebihan pembayaran gaji/tunjangan oleh pegawai KPK.

Penyisihan Piutang Tak Tertagih Bagian Lancar TP/TGR per 31 Desember 2016 dan 2015 masing-masing sebesar Rp1.297.785,00 dan Rp151.787,00.

Catatan atas Laporan Keuangan – Pos-pos Neraca Belanja Dibayar Di

Muka

Rp1.380.246.728,00

Persediaan

Rp449.084.142.333,00

Pada Tahun 2016 terdapat pembayaran pelunasan TP/TGR sebesar Rp248.165.682,00 terdiri atas Pendapatan Penyelesaian Tuntutan Ganti Rugi Non Bendahara sebesar Rp135.234.857,00 dan Pengembalian Belanja Gaji Pokok Pegawai Non PNS sebesar Rp112.930.825,00. Atas pembayaran pelunasan TP/TGR sebesar Rp112.930.825,00 diantaranya telah dilakukan koreksi menjadi PNBP sebesar Rp42.672.302,00.

Rincian Bagian Lancar TP/TGR dapat dilihat pada Lampiran 3.

C.1.7. Belanja Dibayar Di Muka

Belanja Dibayar Dimuka per 31 Desember 2016 dan 2015 masing-masing sebesar Rp1.380.246.728,00 dan Rp1.005.762.308,00. Belanja Dibayar Dimuka merupakan pengeluaran belanja yang telah dapat ditentukan penggunaannya, namun belum menerima manfaat baik berupa barang/jasa atas pengeluaran tersebut. Rincian Belanja Dibayar Dimuka dapat dilihat pada Lampiran 4.

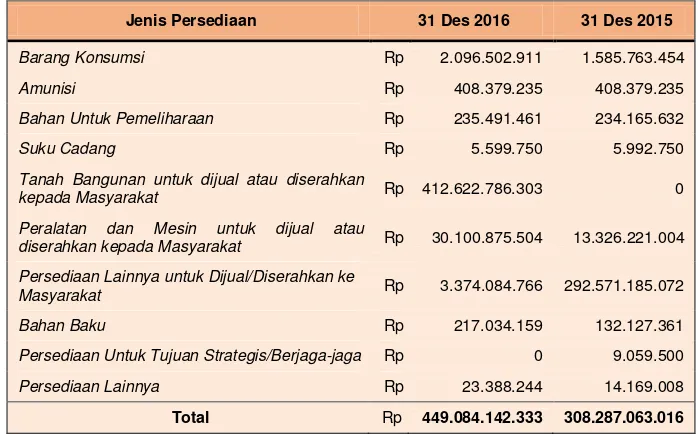

C.1.8. Persediaan

Persediaan per 31 Desember 2016 dan 2015 masing-masing sebesar

Rp449.084.142.333,00 dan Rp308.287.063.016,00. Persediaan merupakan jenis aset dalam bentuk barang atau perlengkapan (supplies) pada tanggal neraca diperoleh dengan maksud untuk mendukung kegiatan operasional dan untuk dijual, dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Rincian Jenis Persediaan per 31 Desember 2016 dan 2015 adalah sebagai berikut: Tabel 24. Rincian Persediaan

Jenis Persediaan 31 Des 2016 31 Des 2015

Barang Konsumsi Rp 2.096.502.911 1.585.763.454

Amunisi Rp 408.379.235 408.379.235

Bahan Untuk Pemeliharaan Rp 235.491.461 234.165.632

Suku Cadang Rp 5.599.750 5.992.750

Tanah Bangunan untuk dijual atau diserahkan

kepada Masyarakat Rp 412.622.786.303 0

Peralatan dan Mesin untuk dijual atau

diserahkan kepada Masyarakat Rp 30.100.875.504 13.326.221.004

Persediaan Lainnya untuk Dijual/Diserahkan ke

Masyarakat Rp 3.374.084.766 292.571.185.072

Bahan Baku Rp 217.034.159 132.127.361

Persediaan Untuk Tujuan Strategis/Berjaga-jaga Rp 0 9.059.500

Persediaan Lainnya Rp 23.388.244 14.169.008

Total Rp 449.084.142.333 308.287.063.016

Catatan atas Laporan Keuangan – Pos-pos Neraca

Aset tetap

Rp1.178.830.245.893

C.2. ASET TETAP

Saldo Aset Tetap per 31 Desember 2016 dan 2015 masing-masing sebesar Rp1.178.830.245.893,00 dan Rp1.019.965.428.176,00 merupakan aset berwujud yang mempunyai masa manfaat lebih dari 12 bulan dan digunakan dalam kegiatan operasional entitas. Rincian Aset Tetap KPK adalah sebagai berikut:

Tabel 25. Rincian Aset Tetap

No. Aset 31 Des 2016 31 Des 2015 Kenaikan/ (Penurunan)

1 Tanah 453.819.842.500 453.819.842.500 0 2 Peralatan dan Mesin 335.218.989.697 257.389.629.778 77.829.359.919 3 Gedung dan

Bangunan 394.022.525.206 79.208.112.060 314.814.413.146 4 Jalan. Irigasi. dan

Jaringan 111.998.080.217 102.189.074.090 9.809.006.127 5 Aset tetap lainnya: 8.006.185.982 6.536.859.829 1.469.326.153 6 KDP 163.548.472.705 369.524.671.764 (205.976.199.059)

Jumlah 1.466.614.096.307 1.268.668.190.021 197.945.906.286

Akumulasi

Penyusutan (287.783.850.414) (248.702.761.845) (39.081.088.569)

Jumlah 1.178.830.245.893 1.019.965.428.176 158.864.817.717

Daftar rincian aset tetap dan penyusutannya dapat dilihat pada Lampiran 6.

Penambahan Aset Tetap dibandingkan dengan realisasi Belanja Modal terdapat perbedaan dengan rincian sebagai berikut:

Tabel 26. Rincian Penambahan Aset Tetap

Realisasi Belanja Modal TA 2016 239.656.155.305

Penambahan: 315.519.492.966

Reklas Masuk KDP ke Gedung dan Bangunan 314.920.513.206

Hibah Masuk 57.100.260

Reklas Akun dari Belanja Barang 136.781.000 Koreksi Masuk atas Audit BPK 405.098.500

Pengurangan: (357.229.741.985)

Reklas keluar KDP ke Gedung dan Bangunan (314.920.513.206) Koreksi Keluar Audit BPK (20.217.333.513) Reklas Keluar atas Roller Blind (6.112.480) Reklas Keluar ke Aset Lainnya (2.934.407.085) Koreksi kurang nilai KDP (1.707.318.124) Koreksi Pekerjaan Akhir tahun (8.626.175.962) Reklas Ke Aset Tak Berwujud (8.817.881.615)

Mutasi Penambahan Aset 2016 197.945.906.286

Daftar rincian aset tetap dan penyusutannya dapat dilihat pada Lampiran 6.

Catatan atas Laporan Keuangan – Pos-pos Neraca

Tabel 27. Rincian Aset Tetap di Neraca dan SIMAK BMN

No. Uraian Aset Tetap dalam

1. Tanah 453.819.842.500 453.819.842.500 0 2. Peralatan dan Mesin 335.218.989.697 335.218.989.697 0 3. Gedung dan Bangunan 394.022.525.206 394.022.525.206 0 4. Jalan. Irigasi. dan Jaringan 111.998.080.217 111.998.080.217 0

5. Aset Tetap Lainnya 8.006.185.982 8.006.185.982 0 6 KDP 163.548.472.705 163.548.472.705 0

Jumlah 1.466.614.096.307 1.466.614.096.307 0

Akumulasi Penyusutan (287.783.850.414) (287.783.850.414) 0

Nilai Buku Aset Tetap 1.178.830.245.893 1.178.830.245.893 0

C.2.1. Tanah

Nilai Tanah per 31 Desember 2016 tidak terdapat perubahan dengan nilai per 31 Desember 2015 yaitu sebesar Rp453.819.842.500,00. Rincian nilai Tanah tersebut adalah sebagai berikut:

Tabel 28. Rincian Nilai Tanah

No Letak Luas (m2

) Nilai (Rp) Keterangan

1 Jl. H.R. Rasuna Said No. 565 Guntur Setiabudi Jakarta Selatan

8.663 128.412.767.500 BAST-02/KN/2009 tanggal 17 Februari 2009 oleh DJKN 2 Jl. H.R. Rasuna Said Kav. C-1,

Karet Setiabudi Jakarta Selatan

6.531 325.407.075.000 BAST-110/KN/2016 tanggal 22 September 2016 oleh DJKN

453.819.842.500

Tanah KPK seluas 8.663 m2 terletak di Jl. H.R. Rasuna Said Nomor 565 Guntur Setiabudi Jakarta Selatan diperoleh dari Direktorat Jenderal Kekayaan Negara Kementerian Keuangan berdasarkan Berita Acara Serah Terima Nomor BAST-02/KN/2009 tanggal 17 Februari 2009. Pada tanggal 2 November 2010, KPK telah menerima Sertifikat Hak Pakai Nomor 155 atas tanah tersebut dari Badan Pertanahan Nasional.

Tanah KPK seluas 6.531 m2 terletak di Jl. H.R. Rasuna Said Kavling C-1, Karet Setiabudi Jakarta Selatan yang berdasarkan Keputusan Menteri Keuangan RI Nomor 130/KM.6/2015 tanggal 18 Maret 2015 ditetapkan status penggunaan Barang Milik Negara eks Badan Penyehatan Perbankan Nasional untuk Komisi Pemberantasan Korupsi.

C.2.2. Peralatan dan Mesin

Nilai perolehan Aset Tetap berupa Peralatan dan Mesin per 31 Desember 2016 dan 2015 adalah sebesar Rp335.218.989.697,00 dan Rp257.389.629.778,00. Sedangkan nilai buku Peralatan dan Mesin pada tanggal pelaporan yaitu nilai perolehan dikurangi akumulasi penyusutannya adalah sebesar Rp97.712.886.411,00.

Catatan atas Laporan Keuangan – Pos-pos Neraca

Tabel 29. Rincian Mutasi Peralatan dan Mesin

Saldo per 31 Desember 2015 257.389.629.778

Mutasi Masuk:

Realisasi Pembelian belanja modal 87.306.942.977

HIbah 57.100.260

Reklas KDP 13.000.000.000

Reklas Masuk 136.781.000

Reklas Masuk Temuan BPK 276,148,500.00

Jumlah Mutasi Masuk 100.776.972.737

Mutasi Keluar:

Koreksi Nilai Kurang 6.112.480 Penghentian Aset dari Penggunaan 2.830.266.885 Reklas Keluar Berdasarkan Audit BPK 20.111.233.453

Jumlah Mutasi Keluar (22.947.612.818) Saldo per 31 Desember 2016 335.218.989.697

Akumulasi Penyusutan s.d 31 Desember 2016 (237.506.103.286)

Nilai Buku Per 31 Desember 2016 97.712.886.411

Rincian per Jenis Peralatan dan Mesin adalah sebagai berikut:

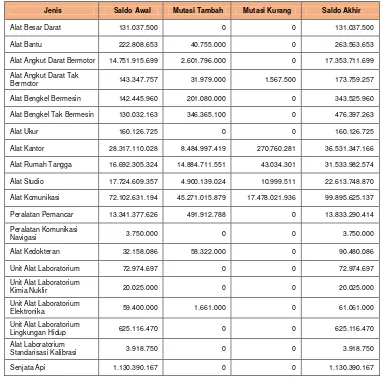

Tabel 30. Rincian per Jenis Peralatan dan Mesin

Jenis Saldo Awal Mutasi Tambah Mutasi Kurang Saldo Akhir

Alat Besar Darat 131.037.500 0 0 131.037.500

Alat Bantu 222.808.653 40.755.000 0 263.563.653

Alat Angkut Darat Bermotor 14.751.915.699 2.601.796.000 0 17.353.711.699

Alat Angkut Darat Tak

Bermotor 143.347.757 31.979.000 1.567.500 173.759.257

Alat Bengkel Bermesin 142.445.960 201.080.000 0 343.525.960

Alat Bengkel Tak Bermesin 130.032.163 346.365.100 0 476.397.263

Alat Ukur 160.126.725 0 0 160.126.725

Alat Kantor 28.317.110.028 8.484.997.419 270.760.281 36.531.347.166

Alat Rumah Tangga 16.692.305.324 14.884.711.551 43.034.301 31.533.982.574

Alat Studio 17.724.609.357 4.900.139.024 10.999.511 22.613.748.870

Alat Komunikasi 72.102.631.194 45.271.015.879 17.478.021.936 99.895.625.137

Peralatan Pemancar 13.341.377.626 491.912.788 0 13.833.290.414

Peralatan Komunikasi

Navigasi 3.750.000 0 0 3.750.000

Alat Kedokteran 32.158.086 58.322.000 0 90.480.086

Unit Alat Laboratorium 72.974.697 0 0 72.974.697

Unit Alat Laboratorium

Kimia Nuklir 20.025.000 0 0 20.025.000

Unit Alat Laboratorium

Elektronika 59.400.000 1.661.000 0 61.061.000

Unit Alat Laboratorium

Lingkungan Hidup 625.116.470 0 0 625.116.470

Alat Laboratorium

Standarisasi Kalibrasi 3.918.750 0 0 3.918.750

Catatan atas Laporan Keuangan – Pos-pos Neraca Nilai Buku Gedung dan

Bangunan

Rp79.208.112.060,00

Persenjataan Non Senjata

Api 918.325.000 0 0 918.325.000

Alat Khusus Kepolisian 155.978.975 3.097.767.775 0 3.253.746.750

Komputer Unit 43.382.470.293 9.869.910.989 2.099.566.420 51.152.814.862

Peralatan Komputer 46.943.501.894 10.164.294.212 2.800.367.869 54.307.428.237

Alat Eksplorasi Topografi 8.360.000 3.960.000 0 12.320.000

Alat Deteksi 21.660.210 0 0 21.660.210

Alat Pelindung 142.436.250 2.310.000 0 144.746.250

Alat SAR 7.700.000 57.020.000 0 64.720.000

Unit Peralatan Proses/

Produksi 1.716.000 0 0 1.716.000

Peralatan Olahraga 0 23.680.000 0 23.680.000

Total 257.389.629.778 100.533.677.737 22.704.317.818 335.218.989.697

Transaksi penambahan berupa penambahan dari pembelian peralatan penunjang operasional gedung. peralatan rumah tangga. peralatan perkantoran. dan sistem pusat pemantauan.

C.2.3. Gedung dan Bangunan

Nilai Gedung dan Bangunan per 31 Desember 2016 dan 2015 masing-masing sebesar Rp394.022.525.206,00 dan Rp79.208.112.060,00. Rincian mutasi nilai Gedung dan Bagunan dapat dijelaskan sebagai berikut:

Tabel 31. Rincian Mutasi Gedung dan Bangunan

Saldo per 31 Desember 2015 79.208.112.060

Mutasi Masuk:

Reklas Masuk Berdasarkan Audit BPK 314.920.513.206

Jumlah Mutasi Masuk 314.920.513.206

Mutasi Keluar:

Reklas Keluar Berdasarkan Audit BPK 106.100.060

Jumlah Mutasi Keluar 106.100.060 Saldo per 31 Desember 2016 394.022.525.206

Akumulasi Penyusutan s.d 31 Desember 2016 (24.776.191.861)

Nilai Buku Per 31 Desember 2016 369.246.333.345

Penambahan Gedung dan Bangunan apabila dibandingkan dengan realisasi belanja modalnya terdapat selisih dengan rincian sebagai berikut:

Tabel 32. Penambahan Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan 29.911.735.908 Mutasi:

Reklas Masuk dari KDP 2015 314.920.513.206 Reklas Keluar Temuan BPK (Pagar Semi Permanen) (106.100.060) Saldo Mutasi 2016 (314.814.413.146)

Selisih 29.911.735.908